КБК для уплаты пени по НДС на 2018 год

Отправить на почту

КБК пени по НДС 2018 — знание такой информации необходимо при заполнении платежного поручения на оплату этого платежа. Важно проявлять внимательность, указывая реквизиты в платежке, чтобы избежать разбирательств с налоговыми органами относительно неуплаты.

КБК для уплаты НДС для юридических лиц в 2018 году

Коды бюджетной классификации используются для структурирования доходов, расходов и источников пополнения дефицита государственного бюджета. Каждый код состоит из 20 цифр, в которых зашифрованы данные о принадлежности дохода или расхода. КБК введены в действие приказом об утверждении указаний о порядке применения бюджетной классификации Российской Федерации от 01.07.2013 № 65н.

Покажем на примере НДС на товары, реализуемые на территории РФ, как с помощью этого приказа найти нужный КБК.

Приложение 1 содержит перечень видов доходов и кодов аналитической группы. Находим в нем код, соответствующий выбранному налогу: 000 1 03 01000 01 0000 110. С помощью приложения 7 определяем администратора дохода — это федеральная налоговая служба, код 182. Из приложения 11 выясняем, что сумма платежа по НДС имеет код 1000 на месте 14–17 разрядов, а сумма, например, пени — код 2100. Код ФНС, согласно подразделу «Общие положения» раздела II «Классификация доходов», должен стоять на первом месте. Таким образом, получим искомый КБК — 182 1 03 01000 01 1000 110.

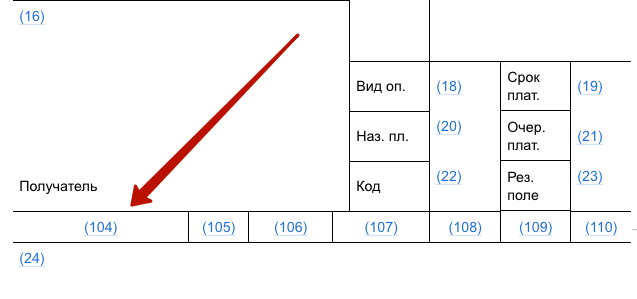

Юридические лица указывают КБК при подготовке платежных поручений по перечислениям в бюджет в поле 104 этого документа.

Образец оформления платежного поручения на уплату НДС находится здесь.

КБК по НДС в 2018 году остались такими же, как и в прошлом году:

- налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории России — 182 1 03 01000 01 1000 110;

- налог на добавленную стоимость на товары, ввозимые на территорию России (из Беларуси и Казахстана) — 182 1 04 01000 01 1000 110;

- налог на добавленную стоимость на товары, ввозимые на территорию России (администратор платежей — ФТС России) — 153 1 04 01000 01 1000 110.

- обязательный платеж — 182 1 03 01000 01 1000 110;

- пени — 182 1 03 01000 01 2100 110;

- штраф — 182 1 03 01000 01 3000 110.

- обязательный платеж — 182 1 04 01000 01 1000 110;

- пени — 182 1 04 01000 01 2100 110;

- штраф — 182 1 04 01000 01 3000 110.

Будет ли повышение НДС в 2018 году, узнайте из публикации «Какие изменения ждут НДС в 2018 году?».

КБК для уплаты пени и штрафов по НДС в 2018 году

Согласно ст. 75 НК РФ пеня начисляется и уплачивается налогоплательщиком, если он просрочил уплату налога. При этом организация может либо самостоятельно рассчитать пеню, либо получить требование от налогового органа.

Налоговый штраф является санкцией за правонарушения (ст. 114 НК РФ), одно из которых — неуплата или неполная уплата налога (ст. 122 НК РФ).

Ниже приведены КБК для уплаты пени и штрафов по НДС в 2018 году. Они остались такими же, как и в предыдущем году.

nalog-nalog.ru

КБК по НДС 2018 года

Обратимся к кодам бюджетной классификации по НДС для юридических лиц и индивидуальных предпринимателей. Когда этот налог платится в 2018-м ? Каковы КБК по уплате НДС в 2018 году, а также пени и штрафы, связанные с ним? Все ответы — в нашей статье.

НДС в 2018-м — сроки, пени, штрафы

КБК по НДС 2018 года для юридических ли и ИП необходимо знать, чтобы грамотно заполнить платежки по НДС и избежать штрафных санкций налоговых органов. Как и ранее, рассчитывать сумму НДС необходимо по итогам каждого квартала. А уплата производится в течение последующих трех месяцев равномерно. Вносится платеж не позже чем 25 числа месяцев, идущих за отчетным кварталом.

Например, НДС за I квартал 2018 года необходимо перечислить в бюджет равными долями не позднее 25 апреля, 25 мая и 25 июня 2018 года. Аналогично пойдет и оплата за последующие кварталы 2018 года.

В свою очередь налоговая декларация по НДС подается в срок до 25 числа месяца, следующего за отчетным кварталом.

Статья 75 НК РФ НДС содержит правило: за задержку оплаты НДС в 2018 году могут быть начислены пени. В случае недоплаты или полной неуплаты налога, выявленной по итогам проверки, юридическое лицо можно привлечь к ответственности в виде штрафов (ст. 122 НК РФ, ст. 15.11 КоАП РФ). Для перечисления штрафов и пеней существуют отдельные КБК, их нельзя смешивать с основным платежом.

Обратите внимание, что с 1 октября 2017 года меняются правила расчета пени по НДС. Эти правила действуют и в 2018 году.

Актуальные КБК по НДС 2018 года

Приведем значения основных КБК по НДС 2018 года, действующих в отношении юридических лиц и ИП.

При реализации продукции и услуг на территории России в 2018 году актуальны КБК по НДС:

Если импортируются товары из стран-членов Таможенного союза, и администрирование НДС ведется налоговой инспекцией, то используются следующие КБК:

При импорте товаров из иных стран, когда администратором платежей становится Федеральная таможенная служба, применяются КБК по НДС:

- обязательный платеж — 153 1 04 01000 01 1000 110;

- пени — 153 1 04 01000 01 2100 110;

- штраф — 153 1 04 01000 01 3000 110.

- забором воды из водоемов (учитывается объем);

- лесосплавом (налог зависит от объема древесины и расстояния, на которое она сплавляется);

- гидроэнергетикой (рассчитывается объем полученной электроэнергии);

- эксплуатацией акватории (используемая площадь).

- моря и их части (проливы, бухты, лиманы);

- реки;

- озера;

- болота;

- родники;

- ледники;

- гейзеры.

- неотъемлема от водной стихии (рыболовство, судоходство, разведение рыбы, орошение. Купание, катание на водном транспорте и т.п.);

- подпадает под другой налог (например, использование полезных ископаемых);

- имеет отношение к водоохране;

- может претендовать на льготы (оборонные нужды, отдых детей, инвалидов и др.).

- уплате налога на прибыль с доходов, полученных в виде процентов по облигациям российских организаций в рублях, выпущенных в период с 1 января 2017 года по 31 декабря 2021 года (приказ Минфина России от 9 июня 2017 г. № 87н);

- перечислении акцизов на электронные сигареты, никотинсодержащие жидкости и табак для кальянов (приказ Минфина России от 6 июня 2017 г. № 84н).

- Налог — 18210101090011000110

- Пени — 18210101090012100110

- Штрафы — 18210101090013000110

- 18210302360010000110 – акцизы на электронные системы доставки никотина, производимые на территории Российской Федерации;

- 18210302370010000110 – акцизы на никотинсодержащие жидкости, производимые на территории Российской Федерации;

- 18210302380010000110 – акцизы на табак (табачные изделия), предназначенный для потребления путем нагревания, производимый на территории Российской Федерации.

- №1-3– код, указывающий адресата, для которого предназначены денежные поступления (территориальные ФНС, страховые и пенсионные фонды). Например, для оплаты КБК по НДФЛ в 2018 году ставится цифра «182», для страховых взносов в Пенсионный фонд – «392»;

- № 4– показывают группу денежных поступлений.

- №5-6 – отражает код налога. Например, для страховых взносов указывается значение «02», акцизы и страховые взносы характеризуются номером «03», оплата госпошлины – «08».

- № 7-11– элементы, раскрывающие статью и подстатью дохода.

- № 12 и 13– отражают уровень бюджета, в который планируется поступление денежных средств. Федеральный имеет код «01», региональный «02». Муниципальным учреждениям отведены числа «03», «04» или «05». Остальные цифры характеризуют бюджетные и страховые фонды.

- №14-17– указывают причину выполнения финансовой операции: совершение основного платежа – «1000», начисление пени – «2100», оплата штрафа – «3000», отчисление процентов – «2200».

- №18 – 20 – отражает категорию дохода, получаемого государственным ведомством. Например, денежные средства, предназначенные для оплаты налога, отражаются кодом «110», а безвозмездные поступления – «150».

Правила, особенности заполнения платежных поручений на перечисление налога на добавленную стоимость прописаны в Положении Банка России от 19 июня 2012 г. № 383-П и приложениях 1 и 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

tbis.ru

КБК для уплаты водного налога

КБК для уплаты пени по водному налогу

Кто платит, кто не платит и особенности уплаты водного налога

Все водоемы принадлежат государству. На праве собственности оно может передать только водный объект небольшого размера, не имеющий влияния на общую водяную систему страны. Так, нельзя продать кому-либо реку или море (можно лишь получить разрешение на их использование), а вот пруд или карьер с водой вполне можно купить.

Водный налог – федерального значения, является прямым.

С 2005 года он заменил собой налог «На пользование водными объектами», который утратил силу. Теперь уплата за использование водоемов на договорной основе отнесена к неналоговым платежам. А водный налог должны платить те физлица и юрлица, которые по лицензии занимаются:

За пользование какими водоемами берется налог?

Водные запасы страны и их ресурсы, используемые предпринимателями подлежат налогообложению за производимую с ними деятельность. К таким водоемам закон относит:

Кому не надо беспокоиться

Не относятся к базе плательщиков водного налога предприниматели, чья деятельность:

Если вода берется для полива, тушения пожара или ликвидации других стиийных бедствий, конечно, о налоге речь не пойдет.

Обратите внимание: льгот по водному налогу нет.

Особенности уплаты

Сумму налога нужно вычислить самостоятельно, перемножив налоговую ставку и соответствующую ей базу.

ВАЖНО! Если плательщик производит разные виды деятельности, облагаемые водным налогом, то по каждой нужно брать свою ставку и базу, а полученные суммы сложить.

Перечислять деньги нужно раз в квартал, не позже 20 числа следующего месяца.

Заполняем поле 104 корректно

Цифры КБК для уплаты водного налога 182 1 07 03000 01 1000 110

Для того, чтобы перечислить пени, которые будут начисляться, если вы просрочили этот платеж, нужно вписать КБК 182 1 07 03000 01 2100 110.

Штрафы за недоимку по этому виду налога платятся с КБК 182 1 07 03000 01 3000 110, а проценты – 182 1 07 03000 01 2200 110.

assistentus.ru

Коды бюджетной классификации (кбк) 2018 год — таблица

«Семь раз отмерь — один раз отрежь»

Изменились ли КБК по налогам и страховым взносам в 2018 году? На какие коды бюджетной классификации перечислять тот или иной налог или взносы? Какие КБК указывать при перечислении пени, штрафов и процентов? Применяются ли отдельные коды для ИП? Изменились ли в 2018 году коды по НДФЛ и УСН? С этими или похожими вопросами в своей работе сталкивается любой плательщик налогов и страховых взносов.

В этой статье собраны КБК (коды бюджетной классификации) на 2018 год. Таблица является наиболее удобной формой представления кодов. Для исключения ошибок при перечислении налогов и взносов настоятельно рекомендуется проверять по таблице коды бюджетной классификации для платежных поручений.

Неверно указанные КБК в платежных поручениях при перечислении налогов и взносов — прямой путь к возникновению недоимок. Безусловно, в случае ошибки коды можно уточнить. Но это требует дополнительного времени и усилий, поскольку процедура уточнения кодов подразумевает составление заявления и подача его в налоговую инспекцию (или в ФСС в зависимости от того, при перечислении какого взноса возникла ошибка). Намного проще заранее проверить КБК не только в платежных поручениях, но и при заполнении расчетов и деклараций.

Эта статья призвана помочь без ошибок заполнить коды в платежках и отчетности. В ней приведены КБК 2018 (коды бюджетной классификации) на 2018 год в виде таблицы. Выбирайте необходимый налог и наиболее подходящий код. Все коды бюджетной классификации указаны с учетом последних изменений. Обращаем ваше внимание на то, что некоторые коды бюджетной классификации в 2018 году изменились.

Рекомендуем добавить эту статью в закладки своего браузера и использовать её в качестве справочника (в том числе, по платежам за прошлые периоды).

Новые КБК в 2018 году

В 2018 году введены новые коды бюджетной классификации, которые применяются при:

Новые КБК с учетом изменений 2018 года приведены ниже .

Новые КБК для налога на прибыль (доходы от облигаций)

Новые КБК при уплате акцизов

В платежках на уплату акцизов в поле 104 необходимо указывать коды:

Коды бюджетной классификации на 2018 год: таблица

Наименование платежа

КБК для перечисления налога

КБК для перечисления пени по налогу

КБК для перечисления штрафа по налогу

Страховые взносы в пфр для юридических лиц и ИП за себя и сотрудников

Организации и индивидуальные предприниматели обязаны платить страховые взносы с зарплаты сотрудников, с которыми заключен трудовой или гражданско-правовой договор. Отметим, что КБК по страховым взносам в 2018 году зависят от того, работают ли сотрудники в нормальных или во вредных условиях труда.

Взносы на обязательное пенсионное страхование ( КБК страховые взносы в пфр в 2018 году для юридических лиц и ИП за сотрудников )

www.yourbuhg.ru

КБК (коды бюджетной классификации) на 2018 год: таблица с расшифровкой

Какие КБК по налогам и страховым взносам применяются в 2018 году? Какой налог на какие КБК перечислять? Куда вносить пени и штрафы? Применяются ли специальные КБК для ИП? Вводились ни новые коды по НДФЛ и УСН? С подобными вопросами сталкивается в процессе работы любой бухгалтер. В данной статье мы приведем таблицу КБК с расшифровкой. Также вы можете ознакомиться с комментариями о порядке заполнения платежных поручений и указаниях в них КБК в 2018 году. Вы можете добавить данную статью в закладки своего браузера, поскольку она может послужить вам в качестве справочника по КБК (в том числе, по платежам за прошлые периоды). Если возникнут дополнительные вопросы – обращайтесь за бесплатной консультацией на наш бухгалтерский форум.

Предназначение кодов бюджетной классификации в 2018 году

Код бюджетной классификации (КБК) – комбинация цифр, известная бухгалтерам, а также сотрудникам банковских и бюджетных учреждений. Характеризует определенную денежную операцию и является удобным способом для группировки расходов/доходов, уплачиваемых в бюджет. Создана на основании Бюджетного кодекса РФ.

Справочник КБК довольно часто меняется и совершенствуется: в 2018 году вводятся новые коды, корректируются прежние. Если вас интересует вопрос именно о новых КБК в 2018 году, то рекомендуем ознакомиться со специальной статьей на этот счет. См. «Новые КБК в 2018 году».

Что вообще означают эти цифры?

В соответствии с приказом Минфина №65н, код бюджетной классификации состоит из 20 цифр. Условно их можно разделить на несколько групп, состоящих из 1-5 знаков:

В 2018 году (КБК) отражается в отдельном поле платежных поручений, предназначенных для отчисления налогов, страховых взносов, пеней и штрафов, а также ряда других платежей в бюджет. Это поле в 2018 году – 104 (как и прежде).

Если ошибиться в КБК

В 2018 году платежное поручение является одним из способов безналичных расчетов на территории Российской Федерации. Платежки должны составляться по установленным формам, а все их разделы следует заполнять в строгом соответствии инструкциями Минфина. При расчетах с бюджетом поле 104 – обязательно для заполнения.

При заполнении документа важно правильно указывать комбинацию цифр, ведь допущенная ошибка влечет за собой и необходимость уточнять проведенные платежи. Однако следует отметить, что в некоторых случаях неверное заполнение графы 104 платежки в виде ошибочного кода бюджетной классификации не может повлечь для плательщиков подобных негативных последствий. Например, Министерство финансов в своем Письме от 29.03.2012 № 03-02-08/31 отметило, что неправильное указание КБК не влечет однозначного признания неисполненной обязанности по уплате налогов, перечисленных по неверному КБК.

Перечисленное выше верно для налогов. Если же ошибочный код указан, например, в платежке об уплате государственной пошлины, то предприятию может быть отказано в предоставлении соответствующих услуг по мотиву ошибочного заполнения поля 104 в платежном поручении.

Заметим, что при заполнении платежных поручений в 2018 году наиболее комфортно чувствуют себя компании и ИП, которые заполняют их в электронном виде с помощью специальных бухгалтерских сервисов. В них КБК проставляется автоматически и вероятность ошибки практически исключается. Если не хотите пользоваться таблицами, то можете скачать справочник КБК на 2018 год в формате Excel. Выбирайте необходимый налог или взносы, а правильные КБК покажутся в автоматическом режиме.

buhguru.com