Оглавление:

Как проходит суд с банком по кредиту

Чем больше сумма вашей задолженности, тем выше вероятность того, что в конечном итоге банк подаст в суд. Если судья примет сторону банка и вынесет невыгодное вам решение, у вас почти не останется шансов на исправление ситуации. Таким образом, важно четко спланировать ваши действия сразу же, как только кредитное дело оказалось в суде. Как показывает практика, лучший вариант – незамедлительно проконсультироваться с кредитным адвокатом.

Как можно проверить, что банк подал в суд

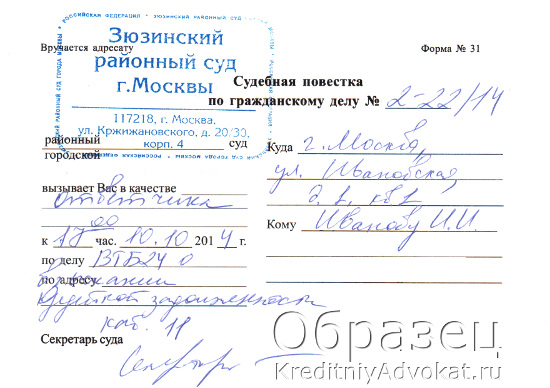

Обычно заемщик узнает о том, что банк подал в суд за невыплату кредита, когда обнаруживает судебную повестку в почтовом ящике. Почти наверняка это настоящий документ (банку или коллекторам незачем его подделывать), но если вы сомневаетесь, то можете легко проверить его подлинность. Для этого нужно найти в интернете сайт суда, из которого пришла повестка, и в разделе «Судебное делопроизводство» воспользоваться поиском по фамилии. Если ваше кредитное дело действительно в этом суде, вы сможете прямо на сайте получить основную информацию по нему, а также уточнить дату и время заседания.

В некоторых случаях вместо того, чтобы присылать повестку по почте, вам могут просто позвонить из канцелярии суда. Естественно, под видом сотрудников суда могут звонить из банка или коллекторского агентства, чтобы оказать давление на вас. Иногда заемщикам открыто звонят из банка и говорят, что в суд подано исковое заявление, но еще не поздно уладить все по-хорошему. В любом случае, если о предстоящем суде вы узнаете по телефону, постарайтесь выяснить точное название суда, дату и время, на которое назначено заседание. Затем вы можете зайти на интернет-сайт этого суда и проверить всю информацию.

Повестка в суд имеет синюю печать и заполняется «от руки». Если повестка напечатана на принтере – это верный признак подделки.

Если название суда вам неизвестно, придется проверить несколько вариантов, поскольку каждый суд имеет свой собственный сайт. В первую очередь нужно определить, к какому территориальному суду относится ваше место жительства, а также место нахождения банка. Кроме того, вам нужно будет проверить, не указан ли какой-то конкретный суд в вашем кредитном договоре. Если на интернет-сайтах этих судов не упоминается ваша фамилия, то почти наверняка банк не подавал иск по вашему кредиту.

Как понять, чем грозит суд по кредиту

Если банк подал в суд за неуплату кредита, в первую очередь нужно оценить масштабы проблемы. Для этого вам нужно прийти в канцелярию суда и попросить материалы вашего дела для ознакомления. Как правило, для этого достаточно просто предъявить паспорт, но иногда еще просят заполнить соответствующее заявление – в этом нет ничего страшного, все эти детали вам расскажут на месте. Выданные вам документы можно прочитать прямо в канцелярии суда, но лучше просто сфотографировать их, чтобы позднее изучить в спокойной обстановке.

Первый документ, на который вы должны обратить внимание при изучении материалов дела, это исковое заявление банка. В исковом заявлении описываются обстоятельства дела с точки зрения банка, но главное – там указывается, чего же банк хочет от вас. Иными словами, именно в исковом заявлении вы можете найти ту сумму, которую банк требует у вас через суд. Кроме того, в материалах дела вы сможете найти другие документы, предоставленные банком для подтверждения своих требований, – кредитный договор с графиком платежей, выписку по счету, таблицы с расчетом задолженности и т.д.

Ознакомившись с материалами дела, вы должны принять решение – готовы ли вы выплатить указанную сумму. От этого напрямую зависит, обращаться вам к кредитному адвокату или нет. Если у вас нет юридического образования, в суде вы не сможете самостоятельно противостоять юристам банка, которые специализируются на кредитных делах. «Давить на жалость» и рассказывать о тяжелой жизненной ситуации в суде бесполезно, в расчет принимаются только четкие аргументы со ссылками на законы. По этой причине отказ от услуг кредитного адвоката, как правило, приводит к тому, что судья выносит решение в пользу банка.

Как проходят судебные заседания по кредитному делу

Суд с банком по кредиту (как любой другой суд по гражданским делам) проходит в два этапа: сначала предварительное слушание, потом основное. При этом в рамках основного слушания может состояться несколько заседаний суда. Точнее, заседание может переноситься, если не соблюдены все условия для начала процесса. Таким образом, вам или вашему кредитному адвокату нужно будет ходить в суд 3-4 раза или даже больше. Длительность каждого заседания зависит от множества обстоятельств и может изменяться в очень широком диапазоне – от 10-20 минут и до нескольких часов.

Итак, первая встреча с судьей происходит на предварительном слушании. Дата и время начала этого заседания должны быть указаны в полученной вами повестке; также дату и время можно уточнить на интернет-сайте суда. В принципе, на предварительное заседание по кредитным делам можно приходить «с пустыми руками», без каких-либо заранее подготовленных документов. Бояться предварительного слушания не нужно, поскольку никаких серьезных решений там не принимается. По сути, простой человек (не адвокат) из предварительного заседания может вынести только одно – на какой день и время будет назначено основное слушание.

Основное слушание существенно отличается от предварительного как с юридической, так и с житейской точки зрения. Во-первых, вы уже не можете прийти «с пустыми руками», на этом шаге обязательно нужно подготовить возражения на исковые требования банка. Проще говоря, вы должны юридическим языком написать, почему банк неправ, и чего вы хотите от судьи. Еще, как правило, нужно приложить детальные таблицы с вашей версией расчета оставшейся задолженности, которая соответствует закону и которую вы готовы оплатить. Если по каким-то причинам вы не подготовили такие документы (или подготовили их неграмотно), то можете считать, что суд проигран.

Во-вторых, в рамках основного слушания суда по неуплате кредита вам придется отвечать на «каверзные» вопросы юристов банка и, возможно, судьи. Важно помнить, что в расчет при этом будут приниматься только те ответы, которые основаны на букве закона, но никак не на бытовых соображениях. Рассказы про тяжелую жизненную ситуацию, не подкрепленные юридическими аргументами, часто вызывают негативную реакцию со стороны судьи. Если человека пытаются разжалобить ежедневно на протяжении многих лет – поверьте, рано или поздно это начинает его раздражать.

В-третьих, результатом основного слушания является окончательное решение, обязательное для исполнения всеми сторонами. Иными словами, после нескольких заседаний судья говорит, что гражданин Иванов должен выплатить банку «Хренобанк» миллион рублей (или три миллиона, если гражданин Иванов не смог грамотно защитить свои интересы). И если должник не исполнит это решение добровольно, выбивать деньги будут уже судебные приставы. В отличие от банка и коллекторов, у приставов есть все необходимые инструменты, чтобы не просто испортить вам жизнь, но и получить при этом всю сумму, указанную в решении суда.

Помните, что решение суда всецело зависит от того, насколько грамотные документы будут предоставлены с вашей стороны и насколько четкие аргументы вы (или ваш адвокат) подберете в ходе заседания. Если у вас нет юридического образования, мы настоятельно рекомендуем вам даже не пытаться сделать это все своими силами. Против вас выступят профильные юристы банка, которые каждый день судятся по таким делам и легко могут «задавить» вас ссылками на кредитный договор и законы. Если вы не согласны с требованиями банка и действительно хотите их оспаривать, вам неизбежно нужно обращаться к адвокату за помощью в суде по кредиту.

Что происходит с должником после решения суда по кредиту

Итак, суд вынес решение, что вы должны выплатить банку определенную сумму денег. Можно ли оспорить решение суда по кредиту или уклониться от его исполнения? К сожалению, в этот момент простора для маневра уже почти не осталось. Формально вы можете подать апелляцию, но, как показывает практика, это ничего не изменит и решение «первого» суда останется в силе. Апелляция имеет смысл только в том случае, если по каким-то причинам вы хотите законным образом потянуть время (так вы можете выиграть до двух месяцев). Кроме того, через суд вы можете получить небольшую рассрочку – как правило, 3-4 месяца, не больше.

Выигранное время целесообразно использовать для того, чтобы собрать необходимую сумму или хотя бы ее часть. Если у вас нет денег, но есть автомобиль, бытовая техника или электроника, то лучше продать их самостоятельно. В противном случае они все равно будут изъяты судебными приставами и проданы – но гораздо дешевле. После того, как решение суда по неуплате кредита вынесено, мы не рекомендуем вам «переписывать» квартиры, машины и прочее имущество на родственников и друзей. Во-первых, такие сделки можно оспорить, а во-вторых, вас могут обвинить уже в уголовном преступлении – мошенничестве.

Если вы не можете выплатить всю сумму даже после продажи имущества, готовьтесь к новым проблемам. Скорее всего, служба судебных приставов «пообщается» с вашим работодателем. В результате часть вашей зарплаты будет удерживаться и перечисляться в счет вашего обязательства. Помимо финансовых неприятностей это неизбежно создаст сложности в отношениях с коллегами и руководством. Иными словами, если суд вынес решение не в вашу пользу, вас ожидают серьезные проблемы, причем исправить ситуацию будет уже нельзя. Чтобы этого избежать, необходимо обратиться за помощью специалиста сразу же, как только вы узнали о суде с банком.

Как выиграть суд по кредиту у банка

В первую очередь нужно объяснить, что именно означает «выиграть» или «проиграть» суд по просроченному кредиту. Если вы брали кредит, но не выплатили его в соответствии с условиями договора, то почти неизбежно суд подтвердит, что вы должны банку определенную сумму. Исключения из этого правила встречаются крайне редко (например, когда прошел срок давности по кредиту), и на них лучше не надеяться. Разница между «выиграть» и «проиграть» заключается в том, какую именно сумму укажет судья в своем решении.

Как правило, пока дело дойдет до решения суда, банк успевает насчитать заемщику астрономические проценты и штрафы за нарушение графика платежей. Иногда эти проценты и пени за просрочку в несколько раз превышают всю сумму кредита, выданную банком изначально. Если с вашей стороны не будет грамотных возражений, то вполне вероятно, что всю эту сумму вместе с процентами и штрафами суд зафиксирует в своем решении. Если же привлечь кредитного адвоката, который подготовит необходимые документы и защитит ваши интересы в судебном процессе, то итоговая сумма в решении судьи может снизиться в несколько раз.

Кредитный адвокат может достаточно быстро оценить перспективы вашего дела и дать конкретные оценки, на сколько можно снизить исковые требования банка. Вы можете позвонить нашим специалистам прямо сейчас и получить короткую консультацию по телефону. Однако для более детального анализа мы рекомендуем прийти на личный прием, захватив с собой все имеющиеся документы (кредитный договор, график платежей, выписку по счету и т.д.) Поверьте, если вопрос с кредитом дошел до суда, то без помощи специалиста вам не обойтись, и расходы на адвоката окупят себя несколько раз.

Полезная информация

Обратите внимание: бесплатная консультация по телефону оказывается только для жителей Москвы и Московской области. Жители других регионов могут задать вопрос адвокату на нашем форуме.

kreditniyadvokat.ru

Стоит ли бояться суда с банком?

В каких случаях банк обращается в суд

Подаст ли банк в суд зависит не столько от суммы имеющейся задолженности, сколько от периода отсутствия выплат по кредиту. Как правило, в первую очередь с таким должником работает сотрудник банка, который звонит ему и пытается убедить в необходимости возобновления выплат. Если заемщик отказывается возобновить выплаты и не предоставляет никаких документов, подтверждающих собственную финансовую несостоятельность, или вовсе избегает контакта с банком, то здесь банку не остается ничего другого как прибегнуть к помощи третьей стороны – коллекторского агентства или суда.

Если заемщик контактен и у него имеется объективная причина, по которой он не вносит платежи за кредит, то многие банки могут предложить ему услугу реструктуризации кредита – изменения условия выплат по кредитному договору на приемлемые для заемщика, с учетом его изменившегося финансового положения.

Почему банку невыгодно обращение в суд

Если банк грозит подать в суд, то совсем не обязательно, что именно так банк и поступит. Судебное разбирательство невыгодно для банка по нескольким причинам:

- С момента начала дела в суде, банк вынужден будет приостановить начисление штрафов за невыплату ежемесячных взносов. Поэтому, как правило, банки не спешат подавать на должников в суд, а ждут, пока размер долга существенно увеличится и работу с клиентом проведет отдел по работе с проблемной задолженностью (будет совершена попытка убедить клиента начать выплаты).

- Даже если суд принимает решение в пользу банка (что случается примерно в 90% судебных разбирательств), то выплаты заемщика производятся на основании судебного исполнительного листа, которые предусматривает разделение суммы долга на большое количество платежей, которые в данный момент может выплачивать должник.

- Достаточно часто суд выносит решение в пользу банка, но обязует заемщика выплатить только сумму основного долга, без начисленных штрафов и пени.

- Судебное разбирательство означает для банка издержки за работу юриста. Если банк ориентируется на возвращение долгов по кредитам через суд, а не через коллекторское агентство, то вынужден содержать собственную юридическую службу.

- Отказаться от участия в суде – такой вариант не рекомендован ни при каких обстоятельствах, так как тем самым заемщик демонстрирует свое нежелание идти на компромисс с банком и исполнять взятые на себя обязательства. Естественно, суд учитывает такую позицию при принятии решения по делу.

- Подготовиться к суду с банком и постараться максимально сократить размер выплат и обеспечить удобный график выплат по имеющейся задолженности, а в случае неправомерных действий со стороны банка попытаться выиграть судебное разбирательство.

- Стремиться к максимально открытой позиции по отношению к банку. Вы можете по любому интересующему вас вопросу обращаться к сотрудникам кредитного учреждения, выдавшего вам кредит, получать консультацию у юриста банка, не скрываться от общения с представителями банка.

- Не будет лишним перед судом с банком получить консультацию у стороннего юриста.

- Если причиной невыплат стали объективные обстоятельства (сокращение на работе, снижение уровня заработной платы, серьезное заболевание, продолжительное лечение, призыв в армию, рождение ребенка и т.д.), то нужно подготовить подтверждающие этот факт документы. Это может быть выписка из больничной карты, справка об увольнении из отдела кадров или из бухгалтерии о сокращении зарплаты, справка из военкомата, свидетельство о рождении ребенка.

- Подготовить документы, подтверждающие совершенные по кредиту выплаты – квитанции и чеки об оплате. Тем самым вы сможете продемонстрировать на суде с банком, что в принципе не уклонялись от выплат, но не смогли их продолжить по определенным причинам.

- Если вы обращались в банк с заявлением о реструктуризации кредита и банк вам отказал, то желательно предоставить копию вашего заявления в банк.

- В случае уменьшения дохода (снижения уровня заработной платы), обязательно обратитесь к статье 451 Гражданского Кодекса, обосновывающей невозможность выполнять взятые на себя обязательства в связи с изменившимися финансовыми обстоятельствами (и вот здесь очень кстати будут копии ваших заявлений о реструктуризации кредита или заявлений в другие банки с просьбой о рефинансировании).

- копии и оригиналы чеков о ежемесячных платежах за весь период;

- кредитный договор;

- официальные документы, подтверждающие истинную причину задержки выплат по кредиту (больничный лист, трудовую книжку с записью об увольнении, пр.).

Таким образом, вы видите, что обращение банка в суд означает серьезные затраты времени и ресурсов банковскими работниками (ведь вести дело будет юрист банка), поэтому до суда доводят дело далеко не все банки, а только те из них, которые имеют налаженную юридическую службу и достаточно сводных ресурсов.

Какие банки подают в суд: Банк Москвы, Сбербанк, Газпромбанк, Альфа-Банк, ВТБ 24, Райффайзенбанк, Хоум Кредит банк.

Стремятся не подавать в суд банки, ориентированные преимущественно на розничное кредитование и имеющие мощную службу по работе с проблемной задолженностью или активно сотрудничающие с коллекторскими агентствами.

Какие банки избегают судебных разбирательств: Русский Стандарт, ОТП Банк, Тинькофф банк.

Как выиграть суд с банком — правила поведения

Если банк обратился в суд, то заемщику остается выбрать одну из моделей поведения:

Чтобы выиграть суд с банком или хотя бы минимализировать ущерб по результатам суда, заемщику нужно:

Мы ни в коем случае не рекомендуем вам брать в банке кредит и не выплачивать его, не имея на то объективных причин (увольнение, болезнь и т.п.). Выиграть суд с банком в таком случае не получится, суд однозначно занимает в таких ситуациях сторону банка.

Таким образом, ответ на вопрос «Стоит ли бояться суда с банком?» нужно начинать искать в первую очередь в той ситуации, которая послужила причиной образования задолженности и невыплат по кредиту. Тем заемщикам, которые умышленно брали кредит с целью потратить полученные средства и не выплачивать ежемесячные платежи или умышленно уклонялись от выплат и контакта с банком – да, безусловно, бояться суда с банком таким клиентам стоит. А вот если заемщик старался регулярно вносить ежемесячные платежи по кредиту, шел на контакт с сотрудниками банка, заранее предупреждал банк о невозможности внесения выплаты по объективным причинам, пробовал изменить условия выплат или рефинансировать кредит в другом банке, то в таком случае сильно бояться суда с банком, наверное, не стоит, ведь отсутствие злого умысла – это главное оправдание в любом нарушении взятых на себя обязательств. Более того, возможно именно вмешательство суда позволит банку и заемщику найти выход из создавшегося положения и погасить задолженность на приемлемых для обеих сторон условиях.

www.burokratam-net.ru

Что делать, если банк подает в суд из-за неуплаты по кредиту?

Оформить заявку и получить ответ из банка всего за 30 минут→

Банк подает на вас или вашего родственника иск в суд за неуплату по кредиту, и вы не знаете, что вам нужно делать? Эта тема часто поднимается на форумах, и сегодня мы подробно рассмотрим, какие действия нужно совершать заемщику, чего ждать от кредитора и к каким последствиям готовиться.

Оформить заявку и получить ответ из банка всего за 30 минут →

Широкое распространение финансово-кредитных учреждений и разнообразие предоставляемых ими услуг позволяет каждому желающему оформлять кредиты без особых затрат времени. Именно поэтому практически у каждого человека есть один или несколько кредитов, по которым ежемесячно необходимо вносить платежи. Как их можно снизить, рассказываем здесь.

Брать денежные средства в кредит всегда намного проще, нежели их возвращать. Иногда происходят непредвиденные ситуации, когда платить по кредиту нечем. Что делает в данном случае кредитор?

Судебный иск банка по взысканию кредитной задолженности: что делать заемщику

В основном, при долгой неуплате долга по кредитным обязательствам заемщиком банк начинает направлять письменные уведомления в виде писем или СМС-сообщений с угрозами о заведении якобы уголовного дела или конфискации имущества.

Однако финансовое учреждение не является государственным органом, которое уполномочено производить такие процедуры. При неэффективности данного способа взыскания задолженности кредитное дело передается коллекторским фирмам.

Что могут сделать коллекторы, видео:

Коллекторы работают с проблемным клиентом на протяжении определенного периода времени, и в случае неудачи банк может обратиться в суд. Заемщик, в свою очередь, получит повестку с датой и временем проведения заседания. Как действовать, если коллекторы пугают описью имущества, читайте на этой странице.

Для подготовки на заседание заемщик должен подготовить следующие документы:

Если оплата по кредиту не производилась по объективной причине, тогда заемщику рекомендуется обратиться к медиатору, который специализируется по разбирательствам в кредитных делах. Он отлично ориентируется в законодательстве, поэтому поможет списать часть накопившихся штрафов.

При неуважительной причине неуплаты кредита лучше нанять адвоката, который будет представлять интересы заемщика в суде. Профессионально подготовленный юрист сможет снизить штрафные санкции по кредиту или отсрочить платеж.

Как проходит судебное слушание по проблемному кредиту?

Судебное слушание, как правило, проводится по месту регистрации заемщика и, в редких случаях, по его основному месту жительства. Для урегулирования возникшего спора заемщику лучше посещать каждое заседание, не в коем случае не скрываться и не пропускать их по неуважительной причине.

Это доказывает, что он полностью готов решать проблему с кредитом. В ходе разбирательств заемщик и банк могут заключить мировое соглашение, согласно которому схема возврата долга будет обговорена и утверждена ими самостоятельно. В ином случае, требуется готовиться к продаже имущества для погашения кредита, подробнее об этом рассказано на этой странице.

Видео о том, как вести себя в суде по кредиту:

Поручение о конфискации имущества передается судебным приставам или, по просьбе заемщика, он может самостоятельно реализовать часть имущества для погашения долга. Некоторые пытаются переписать движимое и недвижимое имущество на родственников или друзей в целях его сбережения.

Однако такие действия могут быть расценены как мошенничество, что усугубит сложившуюся ситуацию. При недостаточной сумме средств, полученных от продажи материальных ценностей, суд вынесет постановление о взыскании оставшейся части долга с заработной платы заемщика в размере от 20 до 50%.

Наиболее простым способом взыскания задолженности для банка является подача письменного заявления на получение судебного приказа. В данном случае, суд передает банку законные основания воспользоваться услугами коллекторских фирм для взыскания задолженности путем реализации имущества. Заемщик, в свою очередь, при несогласии может подать встречное заявление с указанием фактической причины отказа от таких процедур.

В каких случаях заемщик может подать встречный иск:

1. Некорректное поведение представителей банка в адрес заемщика.

2. Изменение условий по кредитному договору без уведомления второй стороны.

3. Взимание незаконных комиссий за оформление кредита или подключение смс-банкинга без ведома плательщика.

4. Неверное начисление штрафных санкций (ошибки в подсчетах).

5. Если заемщик уведомил банк о возникших финансовых трудностей, а он, в свою очередь, не пошел на уступки.

После подачи встречного заявления заемщик будет вынужден регулярно посещать судебные заседания, и приводить весомые доказательства своей правоты. С учетом предоставленных документов суд примет единственно правильное решение по поводу возврата проблемного кредита.

Основные типы решений суда

В судебном процессе суд может постановить следующее:

• досрочно погасить имеющуюся задолженность;

• выплачивать долг путем частичных отчислений с заработной платы;

• погасить кредит полностью за вычетом начисленных пеней и штрафных санкций (при наличии реальных оснований для своевременной невыплаты);

• компенсация и реализация имущества в счет погашения долга;

• рефинансирование кредита, о нем более подробно рассказано здесь;

• полное или частичное списание пени;

• пересмотр кредитных условий и изменение графика платежей.

Что будет с кредитной задолженностью после судебных заседаний?

Многие заемщики позволяют выиграть суд банку ввиду не предоставления документальных доказательств об официальном обращении к банку о реструктуризации или оформлении кредитных каникул. Если банковская организация на письменное заявление заемщика не предоставила никакого ответа, сложившаяся ситуация положительно сыграет для должника в судебном процессе.

В противном случае, когда заемщик не приходит на заседания, судом будет вынесено постановление об обязательном погашении кредитной задолженности и выплате всех начисленных штрафов.

При проведении разбирательств должник должен доказывать свою правоту с целью уменьшения начисленных штрафных санкций, списания комиссионных или страховых сумм. Грамотный подход и стратегия к решению проблемы позволит добиться снижения размера долга для его погашения.

Кроме того, если ваша задолженность составляет 500 тыс. рублей и более, то через суд вы можете признать себя банкротом. По его решению будет описано ваше имущество и изъяты имеющиеся ценности в счет погашения долга, однако, даже если у вас нет собственности в достаточном количестве, долг перед банком все равно будет считаться погашенным, подробнее об этом рассказываем здесь.

Таким образом, если банк подает на вас иск в суд за неуплату кредита, то в ваших же интересах явиться на слушание и отстаивать свои права.

kreditorpro.ru

После суда по кредиту, что будет заемщику?

Клиенты банков боятся разбирательств, связанных с займами. Люди полагают, что законы их не защитят. Такое же мнение навязывают и коллекторы, которые всячески запугивают должников, чтобы скорее получить прибыль. На самом деле, это не совсем верно. Судебная система позволяет закрыть свои счета и вылезти из долговой ямы, но платить все же придется. После суда по кредиту у заемщика может появиться реальная возможность начать жизнь с чистого листа.

Банки же, наоборот, хотят забрать свои деньги обратно и как можно быстрее. В ход идут все средства, например, человека убеждают, что суд по неуплате кредита перечеркнет его карьеру или семейные отношения, а сделать он ничего не сможет. Но если он оплатит сегодня, то все будет хорошо и возможно, добрые банкиры спишут часть неустойки.

Уважаемые читатели!

Важно! Проблемы, связанные с долгами, относятся к категории сложных дел. Проконсультируйтесь бесплатно со специалистами нашего «Правового Центра»

Москва: 8 (499) 938-40-59

С-Петербург : 8 (812) 467-39-61

Не нужно верить всему, что вам говорят и обещают. Существуют четкие нормативы, по которым человека будут судить и по которым он может защищаться. Статья 333 Гражданского кодекса указывает на возможность списать неустойку, при этом необязательно оплачивать весь долг сразу же.

Многих волнует вопрос, а что делать после суда по кредиту? Ведь действительно, на работе могут возникнуть проблемы, да и в семье тоже.

Здесь нужно учесть, что работодателю все равно будет ли ваша зарплата перечисляться на карту или в службу ФССП. Это не его проблемы. Если на работе скажут увольняться из-за долгов, то эти действия незаконны и нарушают трудовое право. Можно смело жаловаться в инспекцию по труду.

А вот родственникам необходимо объяснить, что суд, это законное решение проблемы и любое вмешательство со стороны коллекторов, является основанием для обращения в прокуратуру.

Просрочки по потребительскому кредиту, что решит суд?

Что может постановить суд по невыплаченному кредиту? Решение только одно — платить. Исключением являются страховые случаи, при условии, что страховка оформлялась. Даже если компания не признает факт наступления проблемы, это можно оспорить, и в большинстве случаев в пользу должника.

Главным плюсом суда, является остановка всех начислений на долг. Сумма фиксируется и передается приставам. Но здесь скрывается неприятный подводный камень для ответчика.

Банк, направляя иск, указывает долг и судья эту сумму принимает. Но в то же время кредитор продолжает начислять проценты пока идет разбирательство. Судья фиксирует одну цифру, а у банка уже другая. К сожалению, это законная практика. Остаток продают коллекторам.

Важно! В интересах должника указать суду на данное обстоятельство. И если уже был суд по кредиту, то дальше необходимо оспорить остаток долга.

Задолженность по кредитам, подготовка к суду

Готовиться к суду необходимо заранее. Чтобы все выглядело правильно со стороны закона.

- Обращаемся в банк за реструктуризацией.

- Уведомляем банк о финансовых трудностях в письменном виде.

- Обращаемся в суд самостоятельно на расторжение договора или ждем данных действий от кредитора.

- Оплачиваем задолженность через приставов.

Что будет после суда за неуплату кредита?

Решение суда направится приставам, а те на основании ст. 30 Федерального Закона №229 (Об исполнительном производстве), возбудят ИП.

Далее, согласно ФЗ начнут принудительное взыскание:

- ограничат выезд за границу;

- поставят запрет на регистрационные действия с имуществом;

- произведут опись вещей;

- будут удерживать 50% от официального дохода.

Банк выиграл суд по кредиту, что дальше?

Если прошел суд по кредиту и банк его выиграл, то дальше необходимо предпринять следующие шаги:

После суда по кредиту как платить?

Согласно Федеральному закону 229 вы обязаны внести всю сумму в полном объеме. Именно этот вариант считается идеальным в системе взыскания. Но такое бывает редко. Если у человека нет денег, значит, и оплачивать не с чего.

Самый распространенный способ, это оплата частями приставам или по договоренности с кредитором. В зависимости от ситуации, вносить средства необходимо на счет ФССП либо истца.

Сохраняйте платежные документы, пока долг не будет погашен. Приставы любят не переводить деньги кредитора годами. Распространенная ситуация — вы оплатили долг, а через год банк звонит и требует его вернуть.

Ваши деньги в это время находятся на счетах службы взыскания. Будьте осторожны и контролируйте их своевременное зачисление.

Когда приходят приставы

Согласно ст. 64 ФЗ 229, приставы производят исполнительные действия, если должник отказался вносить средства в добровольном порядке. Отведенный для этого срок, равен десяти дням с момента возбуждения исполнительного производства (ст. 30 закона).

ФССП не устанавливает точной даты своего визита домой к ответчику. Немаловажную роль играет эффект неожиданности. Обычно приставы приходят рано утром, чтобы застать ответчика дома.

Совет! Чтобы приставы не ходили к вам домой, внесите небольшую оплату (100 р.) в период пяти дней с момента возбуждения ИП. Это даст возможность не считать вас злостным неплательщиком и свяжет руки сотрудникам ФССП. По закону они не смогут осуществить опись и арест имущества.

Банк продолжает звонить

Если у вас состоялся суд, то кредитор на законных основаниях имеет право требовать возврата денежных средств. Поэтому не рассчитывайте, что после суда звонки прекратятся. Наоборот, это будет поводом не только набрать вас по телефону, но и нанести визит вежливости.

Судебным решением прикрываются все службы взыскания. Но, если вам поступают угрозы, обратитесь в прокуратуру. Это нарушает ваши права.

Звонят коллекторы

Коллекторы относятся к взысканию и имеют право обратиться в суд. После выигранного дела они начнут названивать с утроенной силой.

Не забывайте, что с 1 января 2017 г. вступил в силу закон о коллекторской деятельности ФЗ 230, который запрещает производить звонки должнику более двух раз в неделю.

Если ваши права были нарушены, вы можете обратиться в суд на основании ст. 3 ГПК РФ.

Взыскание долга по решению суда

Решение суда обязано выполняться приставами. На его основании возбуждается исполнительное производство (ст. 30 ФЗ 229).

Но и сам истец может отнести исполнительный лист вам на работу не обращаясь в ФССП. Обычно этим пользуются банки, чтобы снимать деньги с вашей зарплатной карты.

Важно! Сумма списания по долгу не должна превышать 50% от вашего дохода. Если списывают больше напишите соответствующее заявление в ФССП.

Видео:

Если возникают вопросы, задавайте их дежурному юристу сайта или оставляйте комментарии к статье. Мы постараемся ответить вам в кратчайшие сроки.

procollection.ru