Оглавление:

Счет-фактура на аванс: когда выписывается

Актуально на: 10 января 2018 г.

Счет-фактура – это документ-основание для принятия покупателем предъявленных продавцом сумм НДС к вычету в порядке, предусмотренном гл. 21 НК РФ (абз. 1 п. 1 ст. 169 НК РФ). О том, когда нужно выставлять счет-фактуру на аванс, расскажем в нашей консультации.

Получили аванс? Не забудьте начислить НДС

При определении налоговой базы по НДС выручка от реализации определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате товаров (работ, услуг), полученных им в денежной или натуральной формах (п. 2 ст. 153 НК РФ).

При этом моментом определения налоговой базы по общему правилу признается наиболее ранняя из следующих дат (п. 1 ст. 167 НК РФ):

- день отгрузки (передачи) товаров (работ, услуг;

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

- или имеют длительность производственного цикла изготовления свыше 6 месяцев;

- или облагаются по налоговой ставке 0%;

- или не подлежат налогообложению (освобождаются от налогообложения).

- по факту получения от покупателя денег в счет поставок;

- не зависимо от отгрузки товара;

- без указания некоторых реквизитов (об этом еще пойдет речь ниже);

- если компания-поставщик получает деньги за товар длительного изготовления, закон определяет такой срок — более полугода;

- если компания-поставщик получила аванс за товары (работы, услуги) не облагающиеся НДС, либо облагающиеся по ставке 0%;

- если фирма является счастливым обладателем освобождения от уплаты НДС

- номер и дату документа;

- выходные данные вашей компании;

- выходные данные вашего контрагента;

- сведения о платежном документе, по которому был перечислен аванс

- Если в один день было несколько перечислений от одного клиента, то в счет-фактуру впишите все платежки.

- валюту платежа и ее код;

- сумму платежа;

- наименование товара, работы, услуги за которую перечислен аванс (берется из договора);

- ставка НДС на этот товар в формате 18/118 или 10/110;

- размер начисленного НДС.

- наименование товара;

- описание выполненных работ, оказанных услуг;

- имущественного права.

Сказанное означает, что получив аванс в счет поставки товаров, выполнения работ или оказания услуг, продавец должен исчислить НДС к уплате в бюджет по расчетной ставке 18/118 или 10/110 (п. 4 ст. 164 НК РФ). Какую налоговую ставку применять, зависит от того, по какой ставке облагается реализация товаров, выполнение работ или оказание услуг, в счет которых был получен аванс.

Срок выставления счета-фактуры на аванс

Когда выписывать счет-фактуру на аванс? Напомним, что при реализации товаров, выполнении работ, оказании услуг счет-фактура выписывается не позднее 5 календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг).

«Авансовый» счет-фактура должен быть составлен также в течение 5 календарных дней со дня получения аванса (п. 3 ст. 168 НК РФ). При этом если последний день срока приходится на выходной или нерабочий праздничный день, выставить счет-фактуру нужно не позднее рабочего дня, следующего за таким днем (п. 7 ст. 6.1 НК РФ).

Когда не выставляется счет-фактура на аванс

Счет-фактура на предоплату не составляется, если аванс получен в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые (абз. 3 п. 17 Правил, утв. Постановлением Правительства РФ от 26.12.2011 № 1137):

Кроме того, последние разъяснения Минфина подтверждают, что выставлять «авансовый» счет-фактуру также не следует тогда, когда отгрузка произошла в течение 5 календарных дней со дня получения аванса в счет этой отгрузки (Письмо Минфина от 10.11.2016 № 03-07-14/65759 ).

В целом, можно отметить, что по счету-фактуре на аванс сроки выставления в 2018 году по сравнению с 2017 годом не изменились.

glavkniga.ru

Счет-фактура на аванс

Статьи по теме

При получении предоплаты оформляется счет-фактура на аванс. Это делает продавец и регистрирует документ в книге продаж, так как он должен начислить НДС с предоплаты.

Давайте выясним вместе, в каких случаях выписывается авансовый счет-фактура, рассмотрим порядок заполнения отдельных реквизитов документа, который оформляется при получении предоплаты. А наглядный образец поможет вам составить его быстро и без ошибок.

Что такое счет-фактура на аванс

Чтобы разобраться, что такое счет-фактура на аванс, посмотрим, чем он отличается от обычного отгрузочного.

Счет-фактура – это документ, на основании которого покупатель товаров, работ или услуг сможет сделать вычет по НДС. Когда компания-продавец получает предоплату за свои товары, она обязана выписать компании-покупателю счет-фактуру, при этом не имеет значения, отгрузил продавец товары или нет. Это и будет авансовый счет-фактура.

НК РФ (пп.2 п.1 ст.167 НК РФ) позволяет фирмам-покупателям делать вычеты по НДС на основании счета-фактуры на аванс, даже если товар еще не получен.

В чем отличие счета-фактуры на аванс

От обычного счета-фактуры авансовый отличается поводом, по которому он составляется, временем составления и некоторыми деталями оформления. Так, он выписывается:

Обратите внимание, что в него обязательно вписывается ставка НДС (18/118 или 10/110).

Важно! Авансовый счет-фактура имеет такую же силу, что и отгрузочный, поэтому пренебрегать им нельзя.

Когда выставляется счет-фактура на аванс

В 2017 году счет-фактура на аванс выписывается тогда, когда продавец получает предоплату или часть предоплаты за свои товары (услуги, работы) (п.3 ст.168 НК РФ).

Оформить такой документ нужно не позднее пяти рабочих дней с момента получения денег (п. 3 ст. 168 НК РФ)

Однако это, простое на первый взгляд, положение, таит в себе множество двусмысленных ситуаций и вопросов. Мы сейчас в них разберемся.

Ситуация, возникающая при выставлении авансового счета-фактуры

Как поступить, чтобы не было проблем

Одновременно пришло несколько авансов от одного и того же покупателя

Вы выписываете один счет-фактуру на общую сумму, с указанием всех платежек, поступивших в этот день, и выделяете НДС

После получения аванса, фирма-поставщик почти сразу же отгрузила товар покупателю

Согласно НК РФ счет-фактура может быть выставлен по факту отгрузки или по факту оплаты товара (предоплаты), все зависит от того, что произошло раньше. То есть, если аванс пришел первым, то и авансовый счет-фактуру вы оформляете сразу, даже если тут же следует отгрузка*

Сколько экземпляров счета-фактуры на аванс нужно выставлять налогоплательщику

Счет-фактура оформляется в двух экземплярах, один отсылается покупателю, другой подшивается в книгу-продаж

Если от компании-покупателя приходит предоплата, вы отгружаете ей часть товара, можно ли в этом случае выписать авансовый счет-фактуру на оставшуюся от продажи сумму

Нет, так делать нельзя. Когда от фирмы-покупателя приходит предоплата, вы должны оформить счет-фактуру на весь аванс в течение пяти рабочих дней, чтобы контрагент смог заявить НДС к вычету. А после отгрузки товара или его части, вы выписывает уже обычный счет-фактуру.

* Многие фирмы пренебрегают этим правилом, чтобы не связываться с лишней бумажной волокитой. Но если такое пренебрежение будет выявлено при налоговой проверке, организация пострадает в денежном отношении.

Обращаем ваше внимание, что да, Минфин неоднократно подчеркивал, что если за предоплатой сразу же следует отгрузка, то авансовый счет-фактуру составлять не нужно. Однако налоговая инспекция (письмо № КЕ-4-3/3790 от 10.03.2011) опровергает это положение и наказывает организации, не выставляющие счет-фактуру за аванс при одновременной отгрузке.

Кроме перечисленных случаев, стоит сказать отдельно о том, что если компания-поставщик предоставляет свои услуги методом конвейера, и авансовые платежи ей поступаю регулярно, то она имеет право не составлять счет-фактуру на аванс в течение пяти рабочих дней. Она может делать это в конце отчетного периода.

Когда можно не выставлять счет-фактуру на аванс

Вариантов, когда авансовый счет-фактура не выписывается крайне мало, но есть. Давайте перечислим эти случаи:

Как оформить счет-фактуру на полученные авансы

Счет-фактура на аванс оформляется на бланке специальной формы, которая утверждена постановлением Правительства РФ от 26.12.11 № 1137.

В счет-фактуру на предоплату надо вписать:

Как выставляется авансовый счет-фактура

Сначала займемся заполнением строк, они расположены перед табличной частью.

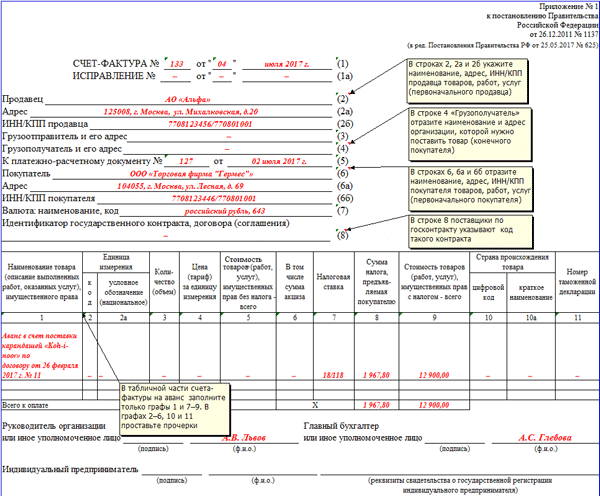

Строка 1 — указывается номер по порядку (берется из перечня документов) и дата;

Строка 2, 2а, 2б – адрес и реквизиты продавца.

Строка 4 – пишите адрес конечного получателя, если конечный получатель и есть покупатель товара, то ставьте прочерк.

Строка 5 — здесь пишем номер и дату платежного документа. Если счет-фактура выписывается на основании сразу нескольких поступивших платежей, то указываются все платежки.

В том случае, когда предоплата товара была осуществлена не денежным способом, только тогда в графе 5 ставится прочерк.

Таким образом, счет-фактура может быть оформлен только по факту поступившего платежа.

Строка 6, 6а, 6б — адрес и реквизиты покупателя.

Строка 7 – код валюты, если рубль, то 643

Строка 8 – поставщики по госконтракту указывают код такого контракта.

Теперь приступим к заполнению табличной части формы счет-фактуры на аванс. В этой части бланка при авансовом счете-фактур заполняются только 1, 7, 8 и 9 графа, а в остальных ставятся прочерки.

Графа 1 указывается:

При этом в первой графе можно написать общую фразу «Предоплата по договору…», не указывая конкретного наименования товаров (работ, услуг).

Такая формулировка в «авансовом» счете-фактуре допустима. В данном случае в графе 1 рекомендуем написать фразу «Предоплата за… (наименование товаров, работ или услуг) по договору…».

Если продавец точно знает, за какие именно товары (работы, услуги) получена предоплата от покупателя, в графе 1 счета-фактуры можно указать их наименования. Но при этом нужно сделать обязательную пометку, что сумма налога исчисляется именно с суммы полученной предоплаты.

Графы 2, 3 и 4 (единица измерения, количество, цена за единицу измерения) в авансовом счете-фактуре не заполняются.

Кроме того, не указывается информация в графах 10 и 11 (страна происхождения товара и номер таможенной декларации). В этих графах нужно поставить прочерки.

При исчислении НДС с суммы предоплаты применяется расчетная ставка налога (п. 4 ст. 164 НК РФ).

Графа 7 — указывается расчетная налоговая ставку.

В документе допустимо делать отметку, допустим, получено от такого-то и т.д. Заполненную форму подписывает директор компании и ее бухгалтер, либо при отсутствии последнего ответственное лицо.

Образец. Счет-фактура на аванс полученный.

Критичные ошибки при выставлении счета-фактуры на аванс

Самая большая ошибка при оформлении счета-фактуры у многих компаний возникает тогда, когда они сразу не выписывают документ контрагенту.

Существует такая практика, когда ответственные лица (бухгалтера) собирают все платежки с предоплатой до конца квартала или иного отчетного периода. Затем вычитают из полученной суммы отгруженную продукцию, а на остаток, если таковой имеется, уже выписывают счет-фактуру. Это практика неверная, хотя и часто применяемая.

Если ревизоры найдут у вас платежки с предоплатой на которые не выписаны счета-фактуры, то скорее вас заставят доплатить НДС.

Авансовая счет фактура

Авансовая счёт-фактура — распространённый бухгалтерский документ, который служит для предварительной оплаты готовящихся к поставке товаров или услуг, которые будут оказаны в краткосрочной перспективе.

Авансовые счета фактуры в книге покупок

Сравнительно недавно отечественные покупатели получили возможность проводить регистрацию авансовых счёт-фактур в книге покупок, которые получены от продавцов по факту перечисленных авансов. Благодаря такой практике значительно упрощается процесс предъявления к вычету НДС. Продавцы, в свою очередь, фиксируют выписанные документы в книге продаж. Если фиксируется отгрузка товара, а также оказание услуг или выполнение работ на основании авансовой счёт-фактуры и предоплаты по ней, продавцы регистрируют документ в книге покупок. При безденежной форме оплаты поступают аналогичным образом. При этом счета-фактуры, которые поступают на основании безденежных авансов, не подлежат регистрации в книге покупок.

Авансовые счета фактуры от поставщиков

Со стороны чиновников поступило разрешение на использование авансовых счёт-фактур для выполнения работ, оказания услуг и поставки товаров, а также передачи прав на имущество с целью использования в не облагаемых и облагаемых НДС операциях. Регистрацию в книге покупок таких документов требуется проводить на всю сумму, которая указана в счет-фактуре.

Выставление авансовых счетов фактур

Многих интересует вопрос, в каких случаях предусмотрено выставление счет-фактуры на аванс. Основанием для формирования документа считается любой факт предоплаты за услуги, работы или товары, которые облагаются НДС. Но их общего правила существуют три исключения:

- Аванс перечисляют за поставку товаров, которые включены в специальный перечень Правительства РФ, как товары длительного цикла производства.

- Авансы, которые относятся в категорию экспортных отгрузок.

- Аванс поступает в пользу компании, которую освободили от обязанностей плательщика налогов. Освобождение получают компании, по деятельности которых три месяца подряд фиксируется выручка, не превышающая 2 млн рублей.

Вычет по авансовым счетам фактурам

Вычет НДС на основании выданных авансов представляется возможным только в случае единовременного выполнения условий, которые прописаны в ст. 172 п. 9 и ст. 171 НК РФ, а именно:

Авансовый платёж отправляется в счёт готовящихся поставок товара, передачи прав, оказания услуг и выполнения работ, которые засчитываются в категорию операций, формирующих базу для начисления НДС. Все предоплаты, которые относятся к категории операций, не облагаемых НДС, не подлежат регистрации в книге покупок, несмотря на выписанные авансовые счета-фактуры. В описанной ситуации вычет оформляться не будет.

Заполнение авансовых счетов фактур

Принцип заполнения документа аналогичен оформлению стандартного счета на отгрузку. Статья 169 налогового кодекса затрагивает все обязательные для внесения реквизиты, подробнее о которых говориться в пункте 5.1. В частности, обязательному заполнению подлежат:

Дата выписки и порядковый номер документа. Последний реквизит проставляется с соблюдением принципа хронологии вместе с другими документами, которые выписываются по факту отгрузки.

Налоговые номера покупателя и продавца.

Дата и номер платёжного документа. В этом случае имеется в виду платёжка, которая послужила основанием для получения авансового платежа. При не денежной форме расчёта в описываемой строке ставится прочерк.

Код валюты (название), в которой перечислен авансовый платёж.

Как выставить авансовый счёт фактуру

В момент фиксации факта оплаты от покупателя продавец обязан оформить надлежащим образом и передать контрагенту документ в виде авансовой счёт фактуры на основании поступивших средств.

Именно такая норма прописана в третьем пункте 168 статьи НК РФ. На основании проведенного в книге покупок документа покупатель получает право занести соответствующую сумму в группу НДС, подлежащего к вычету. Упомянутое право предоставляется пунктом 12 статьи 171 НК РФ.

Как проводить авансовые счета фактуры

Подлежащий проведению документ подписывается главным бухгалтером и руководителем предприятия по аналогии с другими налоговыми документами. При отсутствии руководителя или главбуха подписи ставятся лицами, уполномоченными соответствующими приказами или доверенностями.

Заполнение бумажной формы разрешается частично от руки либо полностью на компьютере. В современной бухгалтерии разрешается использование типографских и компьютерных бланков, на которых могут проставляться соответствующие данные.

Совет от Сравни.ру: В последнее время авансовая счёт-фактура стала важным документом, влияющим на финансовый результат в налоговом учете предприятия. По этой причине бухгалтерам и другим работникам финансовых департаментов рекомендуется проявлять предельно высокое внимание и сосредоточенность при работе со счёт-фактурами, выписанными на поступившие авансы.

www.sravni.ru

Счет-фактура на аванс с 01.10.2017

Выставление счета-фактуры — это обязанность продавца. Данный бланк позволяет покупателя возместить НДС из бюджета. Причем возможность вычета у покупателя есть не только в момент покупки, но и при перечислении продавцу аванса. Получив предоплату от покупателя продавец обязан в течение пяти дней заполнить счет-фактуру и выставить ее плательщику. С 01.10.2017 заполняется новый бланк. Новую форму, а также образец заполнения счета-фактуры на аванс можно скачать в статье внизу в формате excel.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬ

Задайте вопрос бесплатно здесь — если вы проживаете в другом регионе.

Это быстро и бесплатно!

Порядок оформления документа без НДС — ссылка.

Выписывается счет-фактура продавцом во всех случаях получения аванса от покупателя, за исключением перечисленных ниже:

Срок для выставления — 5 дней с момент поступления авансовых средств на расчетный счет продавца. Если крайний срок приходится на нерабочий день, то он переносится на ближайший рабочий.

Вызывает сомнения в необходимости выставления счета-фактуры в случае, когда отгрузка в счет аванса выполняется в течение пяти дней. Нужно ли вставлять рассматриваемый бланк в таком случае? Налоговая придерживается мнения, что такая обязанность присутствует. Минфин же придерживается иной точки зрения. Однако, во избежания проблем с ФНС, лучше все-таки заполнить бланк счета-фактуры и предоставить его вносителю аванса.

С 01.10.2017 применяется новая форма счета-фактуры, ее бланк утвержден Постановлением №981 от 19.08.2017. Изменения, которые внесены в новый бланк с 01.10.2017, подробно рассмотрены в этой статье, где представлен образец заполнения документа при отгрузке.

Изменения в заполнении нового бланка с 01.10.2017:

Ниже можно бесплатно в excel скачать актуальный на 2017 год бланк и заполненный образец счета-фактуры на аванс.

С 1 октября изменились также формы книги покупок и продажи — новые бланки и образцы можно скачать здесь.

Заполнение счета-фактуры на аванс с октября 2017 года

Когда бланк выставляется покупателю в связи с получением от него предоплаты, нужно заполнять его по особому. Ниже подробно рассмотрено, что нужно заполнить, а что нет.

Как заполнить строки бланка с 01.10.2017:

Как заполнить строки бланка с 01.10.2017:

В таблице новой формы счета-фактуры с 01.10.2017 нужно заполнить:

1 — наименование ценностей, можно указать обобщенное наименование товара, услуг, работ. Многие пишут в этой графе слово «аванс», это не требуется, согласно правилам заполнения, в данном поле необходимо указывать сведения о ТМЦ, услугах или работах.

1а-6 — данные поля нового бланка при выставлении счета-фактуры на аванс не заполняются;

7 — ставка, по которой выделяется НДС из авансовой суммы, возможно указание одной из двух ставок 10/110 или 18/118, по данному показателю можно понять, что счет-фактура выставлен именно по случаю получения предоплаты, а не по факту отгрузки. В последнем случае ставка может принимать значения 10 или 18;

8 — НДС, выделенный из аванса, считается как ставка умножить на аванс.

Рассчитать НДС, выделить его из суммы можно бесплатно в онлайн калькуляторе на нашем сайте.

9 — авансовая сумма, поступившая на счет продавца.

10-11 — поля не заполняются.

Подписать заполненный образец может руководитель или его заместитель, главный бухгалтер или его заместитель. Если выпиской занимается ИП, то ставится его подпись или доверенного лица.

Счет-фактуру можно заменить УПД, которая с 1 октября 2017 года также изменилась.

Когда нужно составлять исправленный счет-фактуру — читать здесь.

Скачать образец 2017 — 2018

Образец заполнения счета-фактуры на аванс в 2018 году — скачать.

Бланк счета-фактуры с 01.10.2017 в excel скачать по ссылке.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ

buhland.ru

Счет-фактура на аванс в книге покупок или продаж

Для отражения счета-фактуры на аванс в книге покупок или продаж посмотрите нашу инструкцию. На налоговой проверке инспектор в первую очередь сверит именно это. И если будут нарушения, может снять вычеты по НДС. Поэтому разберемся, как правильно регистрировать в книгах покупок и продаж счет-фактуру с аванса полученного и выданного.

ВИП-доступ к журналу «Российский налоговый курьер» на 3 дня

Кто отражает счет-фактуру на аванс в книге покупок или продаж

Давайте разберемся, в каком случае бухгалтер отражает счет-фактуру на аванс в книге покупок или книге продаж.

Авансовый счет-фактура в книге продаж

Счета-фактуры в книге продаж регистрируют и продавцы, и покупатели.

Счет-фактура на аванс заполняется продавцом или исполнителем работ при получении аванса (предоплаты части работ). В этом случае в течение пяти рабочих дней выписывается авансовый счет-фактура, который сразу же регистрируется в книге продаж.

После отгрузки покупатель имеет право принять к вычету НДС по отгрузочному счету-фактуре. При этом НДС с аванса покупатель должен восстановить. Для этого авансовый счет-фактура, который покупатель ранее получил от продавца, регистрируется в книге продаж.

Авансовый счет-фактура в книге покупок

Теперь посмотрим, в каких случаях стороны сделки отражают документы в книге покупок.

После получения предоплаты, продавец отгружает на эту сумму товары, и тогда у него уже возникает право принять к вычету авансовый НДС. В этом случае он регистрирует счет-фактуру на аванс уже в книге покупок.

А вот покупатель после перечисления предоплаты имеет право принять предъявленный НДС к вычету. Для этого он регистрирует полученный от продавца счет-фактуру на аванс в книге покупок.

Важно!

Адреса продавца и покупателя теперь нужно ставить в счетах-фактурах так, как они указаны в ЕГРЮЛ. Но отступить от этого правила тоже можно, причем без негативных последствий для себя или контрагентов. Минфин недавно назвал целый ряд безопасных отклонений в адресе. Читать>>>

Пример счета-фактуры на аванс

Пять ситуаций, когда счет фактуру можно выставлять реже?

Например, когда между авансом и отгрузкой не более пяти дней, вы вправе составить один счет-фактуру. Минфин против этого не возражает (письмо от 18.01.2017 № 03-07-09/1695). Такой же точки зрения он придерживался и ранее (письмо Минфина от 10.11.2016 № 03-07-14/65759).

На сайте ФНС инспекторы Калужской области тоже согласились, что в случае отгрузки в течение пяти дней счет-фактура на аванс не нужен. Хотя еще в 2011 году ФНС выпустила несколько писем, где настаивала на НДС с авансовых поступлений вне зависимости от даты отгрузки (письма от 10.03.2011 № КЕ-4-3/3790 и от 15.02.2011 № КЕ-3-3/354@). Даже если инспекторы на местах будут требовать счет-фактуру на аванс, сошлитесь на письма Минфина.

Об остальных случаях, когда можно не выставлять счет-фактуру, читайте в статье>>>

Оформление счета-фактуры при получении аванса в книге покупок и книге продаж

В соответствии со статьей 172 НК РФ поставщик товаров или услуг при получении аванса обязан выставить авансовую счет фактуру. При этом у покупателя и продавца возникают обязанности по регистрации счета фактуры на аванс:

При этом продавец обязан на основании этого счета-фактуры на аванс начислить налог к уплате, а покупатель после отражение в книге покупок счета фактуры с аванса полученного от продавца принять к вычету налог по предоплате.

Коды отражения счета-фактуры в книге продаж после получения товара

В соответствии со статьей 171 п.8 НК РФ при получении товара от продавца у покупателя появляется право на вычет НДС по предоплате. Это право возникает после того, как продавец осуществил поставку товара в счет полученного ранее авансового платежа. При этом покупатель обязан зарегистрировать счет фактура на аванс в книге покупок поставщика с кодом КВО22.

В соответствии со статьей 170 п. 3 подп. 3 НК РФ, в обязанность покупателя товара вменяется восстановить вычет, принятый по предоплате. Для этого необходимо зарегистрировать полученный счет фактура на аванс в книге продаж покупателя с кодом КВО 21.

Важно: запись в книге продаж покупателя при получении товара делается в период, когда состоялась передача товара, а не период оплаты аванса.

При этом при отгрузке товара продавец товара обязан выставить обычный счет-фактуру. Эта счет-фактура также обязана к регистрации в книгах покупок и продаж, как и регистрация счетов фактур на аванс, но уже с другими кодами:

Пример регистрации счета-фактуры на аванс в книге покупок и продаж

Чтобы вы не запутались, кто и где отражает документы, мы привели реальный пример взаимоотношений двух компаний на цифрах. И показали, как будет происходить отражение счетов-фактур на аванс.

Пример 1.

Во втором квартале 2017 года ООО «Лимма» перевела на счет АО «Магма» 118 000 рублей в качестве предоплаты за поставку ламп дневного света. Перевод был оформлен с помощью платежного поручения №1234567 от 25.06.2017

ПАО «Магма» после получения авансового платежа выставил ООО «Лимма» авансовый счет-фактуру №А978654321 на сумму 118 000 руб., в т.ч. НДС на сумму 18 000 руб.

Регистрация авансового счета-фактуры у продавца и покупателя представлена в таблице:

Таблица 1. Регистрация авансового счета-фактуры №А978654321 на сумму 118 000 руб.

В книге продаж за 2 квартал 2017 года у АО «Магма»

www.rnk.ru