Оглавление:

Как устроена бюджетная система РФ?

В соответствии с Бюджетным кодексом Российской Федерации, в России действует трехуровневая бюджетная система: федеральный бюджет, бюджеты субъектов РФ и местные бюджеты (бюджеты городских округов, муниципальных районов, городских и сельских поселений, а также внутригородских муниципальных образований Москвы и Санкт-Петербурга).

Законы о бюджетах на следующий финансовый год принимаются соответственно на трех уровнях: федеральный бюджет принимается Государственной Думой РФ, бюджеты субъектов РФ – законодательными собраниями регионов, местные бюджеты – местными законодательными собраниями.

В течение года эти бюджеты могут подвергаться корректировке. По окончании финансового года на всех уровнях формируются отчеты об исполнении бюджетов, и рассчитывается консолидированный бюджет Российской Федерации в целом.

Консолидированный бюджет включает также отчеты внебюджетных фондов: Пенсионного фонда России (ПФР), Фонда социального страхования (ФСС), федерального и территориальных фондов обязательного медицинского страхования (ФОМСы).

В настоящее время доходы и расходы между уровнями бюджетной системы распределены примерно следующим образом:

Доля в консолидированном бюджете, %

Бюджеты субъектов РФ

В мере дальнейшей реализации политики развития бюджетного федерализма в России полномочия и финансовые возможности местного самоуправления будут расширяться. Соответственно возрастет и их роль в бюджетной системе РФ.

В структуре бюджетов, помимо доходов и расходов, предусмотрены источники финансирования дефицитов бюджетов (за счет выпуска государственных и муниципальных ценных бумаг, кредитования и прочих источников).

Доходы бюджета в соответствии с Бюджетным кодексом РФ складываются из налоговых доходов, неналоговых доходов и безвозмездных поступлений. Те или иные виды доходов могут зачисляться в бюджеты разных уровней, а могут расщепляться между уровнями бюджетной системы. Например, налог на доходы физических лиц расщепляется следующим образом: 80% — в бюджет субъекта РФ, до 20% — в местные бюджеты.

Какие налоги и платежи граждан поступают в бюджет?

Определенную часть доходов бюджета составляют различные налоги и платежи, поступающие от физических лиц.

Налоги и платежи физических лиц

- Налог на доходы физических лиц,

- Налог на доходы физических лиц — индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой,

- Налог на доходы физических лиц, не являющимися налоговыми резидентами Российской Федерации,

- Налог на совокупный доход индивидуальных предпринимателей, в том числе:

- Налог, взимаемый в связи с применением упрощенной системы налогообложения,

- Налог в виде стоимости патента в связи с применением упрощенной системы налогообложения,

- Единый сельскохозяйственный налог,

- Единый налог на вмененный доход для отдельных видов деятельности,

- Налог на имущество физических лиц,

- Транспортный налог с физических лиц,

- Налог на игорный бизнес,

- Земельный налог,

- Некоторые виды штрафов, госпошлин, платежи за платные услуги государства,

- Страховые взносы в государственные внебюджетные фонды.

- вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу.

- Выигрыши, дивиденды и проценты,

- страховые выплаты при наступлении страхового случая,

- доходы от использования в РФ авторских или иных смежных прав;

- доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в РФ;

- доходы от реализации: недвижимого имущества, акций или иных ценных бумаг, долей участия в уставном капитале организаций; прав требования; иного имущества;

- пенсии, пособия, стипендии и иные аналогичные выплаты;

- доходы от использования транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства;

- доходы от использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети.

- с объектом налогообложения «доходы»,

- с объектом налогообложения «доходы, уменьшенные на величину расходов».

- вмененный доход — потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, влияющих на получение дохода, и используемый для расчета величины единого налога по установленной ставке;

- базовая доходность — условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода;

- корректирующие коэффициенты базовой доходности — коэффициенты, показывающие степень влияния того или иного условия на результат предпринимательской деятельности, облагаемой единым налогом, а именно: К1 — коэффициент-дефлятор, устанавливается на календарный год Минэкономразвития РФ (рассчитывается как произведение коэффициента, применяемого в предшествующем периоде, и коэффициента, учитывающего изменение потребительских цен на товары, работы, услуги в РФ в предшествующем календарном году); К2 — корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент, сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности и т.д.

- бытовые услуги;

- ветеринарные услуги;

- услуги по ремонту, техобслуживанию и мойке автотранспортных средств;

- по предоставлению мест для автостоянки (за исключением штрафных автостоянок);

- услуги по перевозке пассажиров и грузов (не более 20 транспортных средств);

- розничная торговля через магазины и павильоны с площадью не более 150 кв. метров и объекты нестационарной торговой сети;

- услуги общественного питания через объекты питания площадью не более 150 кв. метров или через организации питания, не имеющие зала обслуживания посетителей;

- распространение наружной рекламы с использованием рекламных конструкций и на транспортных средствах;

- услуги по временному размещению и проживанию на объектах площадью не более 500 кв. метров;

- услуги по передаче во временное владение или в пользование торговых мест в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, объектов общественного питания без зала обслуживания,

- услуги по передачи земельных участков для размещения перечисленных выше объектов торговли и общественного питания.

- НДС, или налог на добавленную стоимость. Налог уплачивается в федеральный бюджет производителем товаров на всех стадиях производства. Однако все эти затраты включаются в итоговую стоимость продукции.

- Акцизы. Этот налог тоже входит в стоимость товаров, однако вводится не на все товары, а на самые популярные. С помощью акцизов государство может ограничивать покупку некоторых товаров с помощью повышения цен. Например, акцизы часто повышаются на табачную продукцию и алкоголь.

- НДФЛ – налог на доходы физических лиц. Объектами налогообложения являются: деньги от продажи имущества, которая была в собственности менее трех лет; доходы от аренды; выигрышные деньги от различных лотерей; доходы от иностранных компаний или физических лиц.

- Налог на прибыль юридических лиц. Организации платят налог со своих доходов за вычетом расходов.

- Налог на добычу полезных ископаемых. Размер налога зависит от того, насколько ценные полезные ископаемые добывает налогоплательщик.

- Водный налог. Платить нужно за использование водных ресурсов, а не за передвижения по ним, как некоторые ошибочно считают. Объекты налогообложения в данном случае – это способ использования водных ресурсов.

- Сборы за использование животного мира и водных ресурсов. Другими словами – за охоту и рыбалку в промышленных масштабах.

- Государственная пошлина. Это денежный сбор за некоторые юридические действия.

- единый подход в области введения и действия налога;

- единый юридический состав;

- единая схема расчета и взимания сборов и платежей;

- единый способ государственного понуждения;

- любые изменения налога может вводить только Налоговый кодекс РФ.

Виды налогообложения физических лиц

Налог на доходы физических лиц

Глава 23 Налогового кодекса РФ

Налогоплательщиками налога на доходы физических лиц (НДФЛ) признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ. Налоговыми резидентами признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на периоды его выезда за пределы РФ для краткосрочного (менее 6 месяцев) лечения или обучения.

При определении налоговой базы по НДФЛ учитываются доходы, полученные налогоплательщиком в виде страховых выплат в результате наступления страховых случаев, за исключением выплат, полученных по договорам добровольного пенсионного страхования, заключенным физическими лицами в свою пользу со страховыми организациями.

Работодатель, выступая в качестве налогового агента, вычитает НДФЛ в размере 13% из начисленного заработка работника и уплачивает его в налоговые органы.

К доходам, которые облагаются налогом на доходы физических лиц (вносятся в налоговую декларацию и оплчиваютя физическим лицом) относятся:

Налог на доходы нерезидентов

Глава 23 ст.221 Налогового кодекса РФ

Налоговыми нерезидентами признаются физические лица, фактически находящиеся в РФ менее 183 календарных дней в течение 12 следующих подряд месяцев.

Налоговая ставка по налогу на доходы физических лиц устанавливается в размере 30% в отношении всех доходов, получаемых от источников в Российской Федерации, физическими лицами, не являющимися налоговыми резидентами РФ.

Исключение составляют доходы в виде дивидендов (в этом случае ставка равна 15%); доходы от работ по найму у физических лиц на основании договора на выполнение работ для личных, домашних и иных подобных нужд, не связанных с осуществлением предпринимательской деятельности (13% либо в виде фиксированного платежа 1000 рублей, скорректированного на коэффициент-дефлятор); доходы от высококвалифицированной трудовой деятельности (13%); а также для участников Госпрограммы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей (13%) и для членов экипажей судов, плавающих под Государственным флагом РФ (13%).

Общая система налогообложения для индивидуальных предпринимателей

Глава 23 ст.227 Налогового Кодекса РФ

Физическое лицо — индивидуальный предприниматель может выбрать общий режим налогообложения (ОСН). В этом случае он уплачивает налог на доходы физических лиц (НДФЛ) в размере 13%.

Налогооблагаемой базой являются доходы, уменьшенные на размер профессиональных налоговых вычетов. К профессиональным вычетам относят сумму фактически произведенных ими и документально подтвержденных расходов. Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуальных предпринимателей, профессиональный налоговый вычет производится в размере 20% общей суммы доходов, полученной индивидуальным предпринимателем от предпринимательской деятельности.

При определении налоговой базы по НДФЛ учитываются доходы, полученные налогоплательщиком в виде страховых выплат в результате наступления страховых случаев, за исключением выплат, полученных по договорам добровольного пенсионного страхования, заключенным физическими лицами в свою пользу со страховыми организациями.

Налогообложение лиц, занимающихся частной практикой

Глава 23 ст.227 Налогового кодекса РФ

Физические лица — индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, уплачивают налог на доходы физических лиц (НДФЛ), полученные от указанной деятельности, по ставке 13%.

Налогооблагаемой базой являются («доходы – профессиональные налоговые вычеты»). К профессиональным вычетам относят сумму фактически произведенных ими и документально подтвержденных расходов. Если налогоплательщики не в состоянии документально подтвердить свои расходы, связанные с деятельностью, профессиональный налоговый вычет производится в размере 20% общей суммы доходов, полученной от деятельности.

При определении налоговой базы по НДФЛ учитываются доходы, полученные налогоплательщиком в виде страховых выплат в результате наступления страховых случаев, за исключением выплат, полученных по договорам добровольного пенсионного страхования, заключенным физическими лицами в свою пользу со страховыми организациями.

Данные налогоплательщики самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 Налогового кодекса.

Упрощенная система налогообложения

Глава 26.2. Налогового кодекса РФ

Физическое лицо — индивидуальный предприниматель может добровольно выбрать упрощенную систему налогообложения (УСН):

Если объектом налогообложения являются «доходы», налоговая ставка устанавливается в размере 6%. В случае, если объектом налогообложения являются «доходы, уменьшенные на величину расходов», налоговая ставка – 15%. Законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5-15% в зависимости от категорий налогоплательщиков.

Переход на УСН возможен, если по итогам 9 месяцев года, когда подано уведомление о переходе на УСН, доходы не превысили 45 млн. рублей и средняя численность работников не превышает 100 человек.

Плательщики УСН освобождаются от уплаты налога на доходы физических лиц, полученные от предпринимательской деятельности, и налога на имущество, используемого для осуществления предпринимательской деятельности.

Не вправе применять упрощенную систему налогообложения индивидуальные предприниматели, занимающиеся производством подакцизных товаров, добычей и реализацией полезных ископаемых (за исключением общераспространенных полезных ископаемых); игорным бизнесом; а также нотариусы и адвокаты с частной практикой.

На основании ст. 346.25.1 Налогового кодекса разрешается применение упрощенной системы налогообложения на основе патента индивидуальным предпринимателям, осуществляющим определенные виды деятельности, в частности: ремонт и пошив швейных, меховых и кожаных изделий, головных уборов, трикотажных изделий, обуви, текстильной галантереи; изготовление и ремонт игрушек, ключей, номерных знаков, венков, оград, памятников; изготовление мебели, ковровых изделий, туристского снаряжения, бытовых приборов, инвентаря для спортивного рыболовства; граверные работы; изготовление изделий народных художественных промыслов, ювелирных изделий, бижутерии, гончарных изделий; выделка и крашение шкур животных; переработка шерсти; стрижка домашних животных; изготовление с/х инвентаря; распиловка древесины; печатание визитных карточек; копировально-множительные работы; чистка обуви; деятельность в области фотографии; монтаж и прокат фильмов; обслуживание и ремонт автотранспортных средств; занятие частной медицинской практикой; осуществление частной детективной деятельности лицом, имеющим лицензию и прочее. Всего 69 видов деятельности;

При применении упрощенной системы налогообложения на основе патента индивидуальный предприниматель вправе привлекать наемных работников, среднесписочная численность которых не должна превышать за налоговый период пять человек. Патент выдается по выбору налогоплательщика на период от одного до 12 месяцев. Размер потенциально возможного к получению индивидуальным предпринимателем годового дохода устанавливается на календарный год законами субъектов РФ по каждому из видов предпринимательской деятельности, по которому разрешается применение индивидуальными предпринимателями упрощенной системы налогообложения на основе патента. При этом допускается дифференциация такого годового дохода с учетом особенностей и места ведения предпринимательской деятельности индивидуальными предпринимателями на территории соответствующего субъекта РФ.

Единый сельскохозяйственный налог

Глава 26.1 Налогового кодекса РФ

Индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями или занимающиеся рыболовством вправе добровольно перейти на уплату единого сельскохозяйственного налога (ЕСХН), если доля дохода сельскохозяйственной продукции (либо продукции из рыбы и водных биологических ресурсов) в общем доходе от реализации товаров (улова рыбы и водных биоресурсов) должна составлять не менее 70%,

Налогоплательщики единого сельскохозяйственного налога освобождаются от уплаты налога на доходы физических лиц, полученные от предпринимательской деятельности, и налога на имущество физических лиц, используемого для осуществления предпринимательской деятельности.

Налогоплательщики вправе уменьшить налоговую базу за налоговый период на сумму убытка, полученного по итогам предыдущих налоговых периодов.

Единый налог на вмененный доход на отдельные виды деятельности

Глава 26.3 ст.346 Налогового кодекса РФ

Физические лица – индивидуальные предприниматели уплачивают единый налог на вмененный доход на отдельные виды деятельности (ЕНВД) по ставке 15% от величины вмененного дохода.

Вмененный доход рассчитывается на основании базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины определенного физического показателя, характеризующего данный вид деятельности, где:

Налогоплательщики ЕНВД освобождаются от уплаты налога на доходы физических лиц (полученных от предпринимательской деятельности), налога на имущество физических лиц (используемого для осуществления предпринимательской деятельности), налога на прибыль организаций (в отношении операций, признаваемых объектами налогообложения).

Система налогообложения в виде ЕНВД может применяться для следующих отдельных видов деятельности:

Патентная система налогообложения (вступает в силу с 1.01.2013 г.)

Глава 26.5 Налогового кодекса РФ

Налогоплательщиками признаются индивидуальные предприниматели, перешедшие на патентную систему налогообложения. Переход на патентную систему налогообложения или возврат к иным режимам налогообложения индивидуальными предпринимателями осуществляется добровольно. Индивидуальные предприниматели, планирующие применять патентную систему налогообложения с 1 января 2013 года, должны подать заявления о получении патента не позднее 20 декабря 2012 года

Налоговая база определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система налогообложения, устанавливаемого на календарный год законом субъекта РФ. Налоговая ставка устанавливается в размере 6%.

Патентная система налогообложения применяется в отношении следующих видов предпринимательской деятельности: ремонт, пошив, вязание швейных, меховых и кожаных изделий, головных уборов, трикотажных изделий, текстильной галантереи, обуви; парикмахерские и косметические услуги; химчистка и услуги прачечных; изготовление и ремонт металлоизделий, ключей, номерных знаков; ремонт и техобслуживание бытовых приборов, аппаратуры, часов; ремонт и изготовление мебели; услуги фотоателье; техобслуживание и ремонт авто- и мото- транспортных средств; перевозка грузов и пассажиров; ремонт жилья; производство монтажных, санитарно-технических и сварочных работ; остекление балконов; обучение населения на курсах и по репетиторству; присмотр и уход за детьми и больными; прием стеклопосуды и вторсырья, за исключением металлолома; ветеринарные услуги; сдача в аренду жилых и нежилых помещений, принадлежащих предпринимателю; изготовление изделий народных художественных промыслов; переработка и сбыт с/х продуктов и даров леса; производство и реставрация ковровых изделий; ведение домашнего хозяйства; оформление интерьера; проведение занятий по спорту; услуги носильщиков; услуги платных туалетов; обслуживание с/х производства; цветоводство; охота; ритуальные услуги; медицинская деятельность; частная детективная деятельность; розничная торговля через объекты стационарной торговой сети без торговых залов или через объекты нестационарной торговой сети; прочие услуги. Всего 47 видов деятельности.

Ставки налогов

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. При получении налогоплательщиком дохода в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как их стоимость, исчисленная по рыночным ценам.

vid-1.rian.ru

Как мы делим доход с государством

На что мы отдаем часть зарплаты

Все работающие россияне платят налог с зарплаты — НДФЛ , налог на доходы физических лиц. Если у вас в договоре стоит зарплата 30 000 Р , то на руки вы должны получить 26 100 Р . 3 900 Р — это налог, который вы отдаете государству.

То же происходит практически с любым доходом. Если вы продали дачу, сдавали квартиру в наем, выиграли в программе «Кто хочет стать миллионером?» и даже если друг подарил вам машину — придется заплатить НДФЛ .

НДФЛ — не единственный налог и не единственный наш платеж в пользу государства. Есть еще пенсионные и страховые отчисления, налоги на имущество, а еще мы поголовно платим НДC . У государства много каналов сбора налогов, но сегодня мы говорим именно о НДФЛ .

Помимо НДФЛ физические лица платят налоги на имущество, транспорт и землю. О них мы расскажем в следующих статьях

Что такое НДФЛ и кто его платит

НДФЛ — это налог на доходы физических лиц, то есть ваши. В основном государству полагается 13% с доходов. Но есть исключения. Например, если вы собрали все крышечки «Кока-колы» и выиграли 5000 рублей, НДФЛ может составить 35%.

крайний день подачи декларации за предыдущий год

Обычно все расчеты по НДФЛ ведет ваш работодатель. Он выступает налоговым агентом — платит налоги за вас. Вы получаете на руки зарплату уже за вычетом этого налога. А все хлопоты по начислению и выплате налога берет на себя бухгалтер фирмы.

Если работодатель забыл удержать налог или если у вас нет налогового агента, уплатить налог и отчитаться за доходы придется самостоятельно. Вы обязаны подать в налоговую инспекцию декларацию по форме 3- НДФЛ не позднее 30 апреля следующего года.

Придется самостоятельно посчитать и заплатить НДФЛ , если вы зарабатываете на сдаче квартиры в наем или игре в покер; если вы выиграли в лотерею, получили подарок или продали квартиру, которая находилась в собственности менее трех лет.

Куда уходит НДФЛ

Все налоги поступают в консолидированный бюджет РФ — свод бюджетов всех уровней. То есть в федеральный, бюджет субъекта, города и района в совокупности.

Бюджет — это список расходов и доходов. Сколько денег Россия и ее субъекты планируют получить и на что хотят их потратить. Основной источник доходов любого бюджета — налоговые отчисления.

Каждый субъект, город и район утверждает свой бюджет. Они принимаются друг за другом: сначала федеральный, затем бюджет субъекта и дальше ниже.

Согласно статьям 56 и 61 бюджетного кодекса большая часть НДФЛ — 85% — поступает в бюджет субъекта, то есть в Москву, Петербург, республики, края и области. Остальные 15% распределяются в местные бюджеты. То есть, например, 85% всех поступлений НДФЛ Москва оставляет у себя, а 15% отдает в Мосрентген, Воскресенск и Троицк.

доля НДФЛ в бюджете Москвы на 2015 год

НДФЛ не уходит в федеральный бюджет, он остается там, где вы работаете. Его тратят на благоустройство вашей области или города, а не на строительство Зейской ГЭС . Другое дело — если вы работаете в Москве, а живете в Московской области. Тогда ваш столичный работодатель перечислит НДФЛ в бюджет Москвы, а не Подольска.

Сколько и на что вы отдаете

Итак, вы работаете в Москве. Ваша официальная месячная зарплата — 30 000 Р . На руки вы получаете 26 100 Р и не претендуете на налоговые вычеты. За год ваш работодатель перечисляет в бюджет города 46 800 Р .

journal.tinkoff.ru

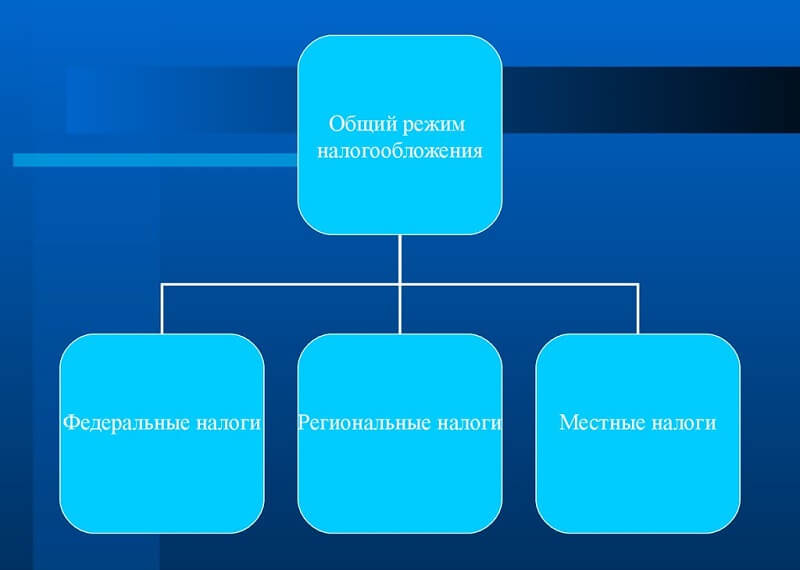

Федеральные налоги

Налоговая система в России – трехступенчатая. На верхнем уровне расположены федеральные налоги, на остальных – региональные и местные.

Федеральные налоги и сборы

Если налог федеральный, то это не значит, что деньги поступают только в федеральный бюджет. Главная особенность верхней ступени налогообложения – налоговые органы всех регионов должны руководствоваться только Налоговым кодексом России.

В случае с местными и региональными налогами дело обстоит наоборот. Местные власти имеют право менять государственные ставки, вводить новые льготы. А Налоговый кодекс использовать как рекомендацию и определение основных положений.

К федеральным налогам относятся (статья 13 НК):

Все остальные налоги и сборы относятся к региональным и местным. Это значит, что власти в регионах могут принимать указы, изменяющие некоторые данные Налогового кодекса.

К слову, между понятиями «налоги» и «сборы» в России есть существенные отличия. Налоги платятся безвозмездно, а за сборы государство предоставляет какую-либо услугу.

На некоторых сайтах ошибочно внесен в список «Федеральный налог на имущество физических лиц». На самом деле это местный налог.

Признаки федеральных налогов

Каким образом определяется, какой налог относится к группе федеральных, а какой – к региональным? Есть определенные общие признаки:

Каждый федеральный налог считается по своим тарифам, единых ставок нет. Зато все налоговые штрафные санкции рассчитываются по одной величине – ставке рефинансирования. Налоговые периоды и налоговые базы тоже существенно отличаются для каждого налога.

bankiros.ru

НДФЛ: налог региональный или федеральный?

В налоговой системе Российской Федерации существует три вида налогов: федеральные, региональные и местные. Основанием для такой классификации является уровень органов, которые вводят тот или иной обязательный платеж.

К какому уровню относится НДФЛ: федеральному, региональному или местному? Статья 13 Налогового Кодекса Российской Федерации закрепляет исчерпывающий перечень федеральных налогов и сборов. НДФЛ является федеральным налогом и регламентируется главой 23 НК РФ.

Как происходит распределение суммы, получаемой государством в виде налогов, определяется Бюджетным Кодексом РФ. Прямой зависимости от того кто вводит налог с тем в какой бюджет он будет зачислен – нет. Налоговые доходы от НДФЛ, являющегося федеральным налогом, не поступают в федеральный бюджет.

Распределение доходов от НДФЛ между бюджетами установлено БК РФ и зависит от того, кто является налогоплательщиком. По общему правилу в бюджет субъектов РФ зачисляются 85% от НДФЛ. Исключение составляет налог, уплачиваемый иностранным гражданином, работающим в России на основании патента. В данном случае налог в полном объеме поступает в бюджет субъекта РФ (п. 2 ст. 56 БК РФ).

Оставшиеся 15% суммы зачисляются в местные бюджеты (п.2 ст.58 БК РФ). Дальнейшее распределение зависит от того, какие административные единицы есть на территории субъекта.

В субъектах с территориальным делением на городские округа вся оставшаяся сумма зачисляется в бюджеты этих округов.

В случае, когда на территории субъекта есть городские поселения, то 10% от суммы НДФЛ перечисляется в их бюджет, а 5% в бюджеты муниципальных районов в их составе. В субъектах с сельскими поселениями, разделенными на муниципальные районы в следующем процентном соотношении: 2%-поселениям, 13% – муниципальным районам.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Научно-

образовательный

портал IQ

Налоговая реформа уже не первое десятилетие сводится к тем или иным фискальным мерам, и практически не способствует развитию экономики. Нагрузка на фонд оплаты труда остаётся одной из самых высоких в Европе (37%), что значительно сдерживает рост заработной платы работников реального сектора. А налогообложение учреждений бюджетной сферы (науки, образования, медицины, культуры) полностью расходится с мировой практикой. И порождают встречные финансовые потоки, поскольку эти учреждения, с одной стороны, финансируются из бюджета, а с другой – платят в бюджет налоги на землю, имущество, транспортный налог, налог на прибыль, НДС и пр.

Такие же встречные финансовые потоки образуются в ходе взаимодействия бюджетов разных уровней – федерального, региональных (субъектов федерации) и муниципальных (поселений). Рассмотрим основные показатели бюджета. Доходы консолидированного бюджета за 2012 г. составили порядка 23 трлн руб. (18% от ВВП), доходы федерального бюджета 12,8 трлн руб., а доходы консолидированных бюджетов субъектов федерации – около 8 трлн руб.( 63% объема федерального бюджета). Если же вычесть из бюджетов субъектов федерации финансовую помощь из федерального бюджета в размере 2,3 трлн руб., то доходы консолидированного бюджета субъектов федерации составит 5,7 трлн рублей. А если вычесть из получившейся суммы бюджет города Москва, то на всю Россию останутся около 4 трлн рублей. При этом сравнимые ресурсы объемом около 3 трлн руб. «заморожены» в двух правительственных фондах – Резервном фонде и Фонде будущих поколений.

В результате подобной политики почти все регионы стали «депрессивными», поскольку все они нуждаются в денежных вливаниях из федерального бюджета.

Именно эта диспропорция в распределении доходов по бюджетам разных уровней, и, прежде всего, между федеральным и региональными бюджетами, приводит к наращиванию региональных долгов. И, как следствие, к растущей дифференциации субъектов федерации по их экономическому уровню, инвестиционной привлекательности, человеческому капиталу и пр.

Подобная ситуация вызывает, мягко говоря, недоумение, и она может и должна быть преодолена. Для этого необходимо пересмотреть бюджетное законодательство с целью закрепления налоговых доходов за каждым уровнем бюджета, начиная с бюджета поселения. И начать, на мой взгляд, следует с НДС, который надо закрепить полностью за субъектом федерации, а налог на доходы физических лиц (НДФЛ) – за поселениями (муниципальными образованиями).

Уровни бюджета – это своего рода «сообщающиеся сосуды». Проблема заключается в том, что федеральные власти забрали у региональных и муниципальных бюджетов слишком много статей дохода, перенаправив их в федеральный бюджет. Что же осталось в их ведении? В местные и региональные бюджеты идет примерно половина налога на прибыль организаций. Но при этом НДФЛ полностью идет в бюджет региона, равно как и налог на имущество, а также налог на совокупный доход. Если взять в качестве примера Тверскую область, то в доходах субъекта федерации (регионального бюджета) около 30% составляет НДФЛ, 18% – налог на прибыль, 15% – налог на имущество, 4% – налог на совокупный доход, 6,5% – акцизы.

В 95-96 гг. бюджету субъекта федерации оставалась еще и часть НДС, однако сейчас он полностью направляется в федеральный бюджет. А это довольно заметная часть доходов госбюджета: НДС составляет приблизительно 24% в суммарных доходах бюджетов всех уровней. И при этом экономическая природа НДС такова, что он «рождается» на месте, поскольку при покупке товаров в магазине он содержится в их цене, так же как и при оплате электроэнергии, воды и других коммунальных услуг. Поэтому было бы вполне логичным оставлять этот налог в бюджете субъектов федерации. Например, по Тверской области он составляет порядка 9 млрд руб., при том, что размер регионального бюджета составляет около 44 млрд рублей.

В свою очередь, субъект федерации «забирает» у бюджетов поселений (муниципальных бюджетов) подоходный налог – как правило, порядка 80% НДФЛ. Нормы распределения НДФЛ по бюджетам разных уровней определяются законами, которые принимает региональный парламент. При этом НДФЛ составляет около трети (30%) всего регионального бюджета Тверского региона – порядка 14 млрд рублей. И, в частности, он идет на повышение пенсии региональным чиновникам, что, на мой взгляд, недопустимо.

Так что областные центры, зарабатывая достаточно много (НДФЛ – хорошо собираемый налог), финансируются по остаточному принципу. Одновременно «уход» из регионов НДС приводит к наращиванию региональных долгов, которые в настоящее время составляют по всей России около 1,5 трлн рублей. Чтобы свести концы с концами, региональные центры либо берут кредиты у банков, либо размещают облигационные займы. Насколько мне известно, долг по Тверской области составляет порядка 50% бюджета – 22 млрд руб. Если же НДС стопроцентно оставить на региональном уровне, а НДФЛ оставить в муниципальных образованиях, то положение с бюджетным обеспечением могло бы стабилизироваться (Москвы это не касается – у нее особый налоговый режим).

Из-за инфляции (тарифы госмонополий ежегодно растут на 15%) расходы региональных бюджетов постоянно растут: все детские сады, школы, больницы платят госмонополиям. А ведь в России цены на бензин и электроэнергию сегодня выше, чем в США. И если бы эти расходы удалось бы снизить, это также сбалансировало бы бюджеты. В то же время было бы логичным осуществлять финансирование социальной сферы именно на региональном уровне, и это может быть вполне реальным, если закрепить за регионами их доходы: НДС – за субъектами федерации, а подоходный налог – за поселениями.

Анатолий Моргачев, заместитель директора Военно-строительной компании, в 1993-2010 гг. руководитель Управления федерального казначейства по Тверской области

iq.hse.ru