Облагается ли премия НДФЛ (подоходным налогом)?

Отправить на почту

Облагается ли премия НДФЛ? Этим вопросом задается каждый руководитель, желающий выписать премию тому или иному сотруднику. Облагать ли премию НДФЛ, надо знать и бухгалтеру, чтобы правильно организовать учет. Что же влечет за собой выплата (выдача) премий в части НДФЛ? Давайте разберемся по порядку.

Удерживается ли НДФЛ с премии

Есть четко регламентированный список, содержащий случаи, когда с премии не вычитается подоходный налог (п. 7 ст. 217), например, за выдающиеся открытия в области науки, образования, культуры и т. д. Данный перечень утвержден Правительством РФ. В остальных случаях вопрос, облагать ли премию НДФЛ по п. 1 ст. 210 НК РФ, не стоит, поскольку практически любой доход физического лица подвергается налогообложению.

Удерживается ли НДФЛ с декретных, расскажет статья «Облагаются ли подоходным налогом (НДФЛ) декретные?».

Но есть выплаты, основания которых перечислены в п. 28 ст. 217 НК РФ. Причем если такая выплата не превышает 4 000 руб., то она не облагается НДФЛ. В их числе есть и премии: они должны быть строго приурочены к какому-либо знаменательному событию и составлять за год не более 4 000 руб. на сотрудника. При этом должно быть соблюдено обязательное правило: оформляется в письменной форме договор дарения (п. 2 ст. 574 ГК РФ), тогда выплату по нему в размере 4 000 руб. за год можно провести как не облагаемый НДФЛ доход.

Облагается ли НДФЛ материальная помощь, узнайте из этой статьи.

Берется ли подоходный налог с премии при увольнении? Да, берется в общем порядке — это подтверждает письмо Минфина России (от 29.09.2014 № 03-04-06/48497).

Как отразить выплаты при увольнении в 6-НДФЛ, узнайте из этой публикации.

Порядок уплаты НДФЛ с премии в 2018 году: как рассчитывается, берется и вычитается налог

Покажем на примере, как выглядит процесс расчета НДФЛ из премии и последующего удержания этого налога из сумм выплат.

Работник Иванов И. М. — бывший сотрудник ООО «Ромашка», находится на пенсии и проходит ежегодное необходимое лечение с покупкой дорогостоящих медикаментов. Его сын, Иванов Р. И., является действующим работником ООО «Ромашка», передовиком производства.

По итогам года генеральный директор ООО «Ромашка» разрешил денежную выплату в размере 10 000 руб. Иванову Р. И., а также возмещение расходов по предоставленным документам на покупку лекарственных средств на сумму 3 500 руб. Перед бухгалтером встал вопрос: удерживать ли НДФЛ с премии и как это сделать рационально?

Бухгалтер ООО «Ромашка» оформил это все так: на 4 000 руб. был оформлен подарок к Новому году Иванову Р. И, на что был подписан договор дарения финансовых средств.

На сумму 4 000 руб. был составлен договор на материальную помощь.

На сумму 3 500 руб. были оформлены к выдаче денежные средства на возмещение стоимости лекарственных средств.

На сумму 2 000 руб. был составлен приказ на премию Иванову Р. И. по итогам года.

Получается, что в данном случае надлежит удержать НДФЛ с премии, и только с нее — с суммы 2 000 руб. Сумма удержания составит 2000 × 13% = 260 руб., а к выплате выйдет 1 740 руб.

Все данные выплаты были приведены в приказе и оформлены должными документами.

В итоге Иванов Р. И. получил перед Новым годом денежные средства в размере: 4 000 + 4 000 + 3 500 + 1 740 = 13 240 руб.

А вот если бы бухгалтер оформил 10 000 руб. премиальных, то с этой суммы пришлось бы удержать НДФЛ с премии в размере 13% (10 000 × 13% = 1300), и Иванов Р. И. получил бы на руки: 8 700 + 3 500 = 12 200 руб.

Уплата НДФЛ с премии в 2018 году: каков код дохода «НДФЛ премия»

Давайте теперь посмотрим, как отразит в справке 2-НДФЛ бухгалтер эти выплаты по кодам дохода, когда удерживается НДФЛ с премии.

Согласно приложению 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@:

- Подарки к Новому году будут указаны в справке 2-НДФЛ по коду 2720 = 4 000.

- Материальная помощь работнику — по коду 2760 = 4 000.

- Возмещение стоимости медикаментов — по коду 2770 = 3 500.

- Код 501 — подарки.

- Код 503 — материальная помощь.

- Код 504 — медикаменты.

- за высокие производственные результаты;

- за высокий уровень мастерства;

- за профессиональные достижения и успехи;

- за внесение и воплощение идей, повышающих эффективность работы предприятия.

- Премия была приурочена к некому знаменательному событию.

- Она была оформлена по письменному договору дарения в соответствии с пунктом 2 статьи 574 Гражданского Кодекса РФ.

Эти суммы будут также отражены в справке 2-НДФЛ в разделе «Вычеты» по кодам вычетов (приложение 2 к приказу № ММВ-7-11/387@):

А вот по уплате НДФЛ с премии в 2018 году код дохода зависит от ситуации, при которой она выплачивается. В нашем примере премия выплачена по итогам года, а значит, за производственный результат, которому соответствует код 2000 (вознаграждение за выполнение трудовых обязанностей).

Если премия будет связана с иными основаниями, например, выплачена в связи с праздником, ей будет соответствовать код 4800 (иные доходы).

О новых кодах доходов и вычетов в 2-НДФЛ с 2018 года (с отчетности за 2017 год) расскажет материал «Список кодов доходов в справке 2-НДФЛ (2012, 4800 и др.)».

Однако следует всегда помнить: для НДФЛ с премии порядок уплаты в 2018 году предусматривает, что каждая выдача таких средств должна быть документально подтверждена, будь то договор, приказ, другие подтверждающие документы, дающие право интерпретировать выплату как освобожденную от налогов.

О том, как влияет премия к празднику на налог на прибыль, см. в материале «Праздничные» премии могут уменьшать прибыль».

Премия к зарплате: когда платить НДФЛ и предельные сроки для 2018 года

Порядок перечисления в бюджет НДФЛ с премий определен письмом Минфина от 04.04.2017 № 03-04-07/19708. Срок внесения в бюджет подоходного налога с премий зависит от вида выплат.

Если премия привязана к заработной плате, то такой доход считается полученным в последний день месяца. Датой фактического получения дохода в виде иных премий (не относящихся к оплате труда) считается день выплаты такого дохода.

Сроки уплаты НДФЛ с доходов в виде премии в 2018 году при этом таковы, что налог следует удержать в тот день, когда выплачены деньги, а уплатить – не позже следующего дня. До момента выхода этого документа Минфин рекомендовал признавать премиальные выплаты в тот же день, что и ее выдачу.

Как отразить в 6-НДФЛ различные виды премий, узнайте из публикации «Новые разъяснения ФНС по премиям: ежемесячным, квартальным, разовым».

Существует ответственность за несвоевременную уплату подоходного налога – пени за каждый день задержки и штрафные санкции в размере 20% от неуплаченной суммы.

При поиске ответа на вопрос, облагается ли премия НДФЛ, бухгалтеру надо определить характер поощрительных выплат и их размер. В некоторых случаях характер такого вознаграждения позволяет освободить его от обложения этим налогом. Если премиальные выплаты не входят в перечень, определенный НК РФ, или больше установленных рамок, следует рассчитать НДФЛ с премии и внести его в бюджет. Перечисление делается в сроки, идентичные налогу с зарплаты.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Премия и бонусы какие налоги платить

Смотря из какого источника идет такая выплата.

Если премия учитывается в расходах при исчислении налога на прибыль, то ЕСН и взносы в ПФР и травму в общем порядке.

Статья 236. Объект налогообложения

См. правовые акты, схемы и комментарии к статье 236 настоящего Кодекса

1. Объектом налогообложения для налогоплательщиков, указанных в абзацах втором и третьем подпункта 1 пункта 1 статьи 235 настоящего Кодекса, признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых лицам, указанным в подпункте 2 пункта 1 статьи 235 настоящего Кодекса), а также по авторским договорам.

Объектом налогообложения для налогоплательщиков, указанных в абзаце четвертом подпункта 1 пункта 1 статьи 235 настоящего Кодекса, признаются выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, выплачиваемые налогоплательщиками в пользу физических лиц.

Не относятся к объекту налогообложения выплаты, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), а также договоров, связанных с передачей в пользование имущества (имущественных прав).

2. Объектом налогообложения для налогоплательщиков, указанных в подпункте 2 пункта 1 статьи 235 настоящего Кодекса, признаются доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением.

Для налогоплательщиков — членов крестьянского (фермерского) хозяйства (включая главу крестьянского (фермерского) хозяйства) из дохода исключаются фактически произведенные указанным хозяйством расходы, связанные с развитием крестьянского (фермерского) хозяйства.

3. Указанные в пункте 1 настоящей статьи выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признаются объектом налогообложения, если:

у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль организаций в текущем отчетном (налоговом) периоде;

у налогоплательщиков — индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, или физических лиц такие выплаты не уменьшают налоговую базу по налогу на доходы физических лиц в текущем отчетном (налоговом) периоде.

www.audit-it.ru

Всё о том, облагается ли премия налогом НДФЛ, а также когда он не удерживается с зарплаты?

Премия – это часть дохода сотрудников предприятия.

А любой доход граждан Российской Федерации должен быть обложен подоходным налогом.

Тем не менее, сомнения в том, что поощрение подлежит уплате налоговых вычетов, возникают регулярно.

В этой статье подробно рассмотрим, в каких случаях нужно платить налог с премии, в какие сроки и чем грозит неуплата.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 755-96-87 . Это быстро и бесплатно !

Что сказано в законодательстве?

Для получения информации о налогах на премии лучше обратиться к первоисточникам.

Статья 129 Трудового кодекса РФ поясняет, что стимулирующие выплаты (а именно к ним относится премия), как и надбавки компенсационного плана, входят в понятие заработной платы сотрудников, следовательно, облагаются подоходным налогом, как и любой другой вид доходов.

Статья 129 Трудового кодекса РФ поясняет, что стимулирующие выплаты (а именно к ним относится премия), как и надбавки компенсационного плана, входят в понятие заработной платы сотрудников, следовательно, облагаются подоходным налогом, как и любой другой вид доходов.

Но если компенсации и пособия можно считать социальными выплатами, то премия относится к поощрительным, на которые должен быть уплачен и НДФЛ, и страховые взносы.

Об иных вариантах поощрения трудящихся сообщает статья кодекса за номером 191: кроме денежного вознаграждения, сотрудник может быть награжден ценным подарком, почетным званием, грамотой и т.д.

Поощрительные выплаты обычно назначаются руководителем за успехи в трудовой деятельности. В качестве официальных формулировок в бухгалтерских документах обычно фигурируют следующие:

Очевидно, что такой бонус может быть выдан, как за результаты, имеющее непосредственное отношение к результатам труда, так и за околотрудовые достижения. Поощрительные выплаты назначают к юбилею создания организации, к профессиональному празднику. В большинстве своем, такие выплаты также требуют уплаты подоходного налога.

Облагается ли подоходным налогом премия сотрудника?

При тщательном изучении статей Трудового кодекса РФ выясняется, что премия облагается налогом, даже если она выдана за трудовые достижения и ко дню рождения компании, выплачена наличными и перечислена на расчетный счет. Исключением может стать только премия за выдающиеся достижения в определенных законом областях.

Таким образом, с награды, начисленной или выданной на руки в любой рабочий день, удерживается подоходный налог. С 1 января 2016 года статья 226 Налогового кодекса предписывает расчет и удержание налога в тот же день, в который была выдана премия.

Когда нужно перечислить? Подоходный налог платится в государственную казну в течение одних суток после выплаты.

Удерживается ли НДФЛ, если работник был уволен?

По поводу вычета НДФЛ с премиальных выплат закон не допускает двусмысленного толкования. Продолжает ли работник свою трудовую деятельность в организации, или она была прекращена в результате его увольнения, но если премия к зарплате была перечислена, из доходов сотрудника необходимо вычесть подоходный налог на нее.

Исключительные случаи, когда не платится

Вариант получения поощрения, при котором платить подоходный налог не нужно, все же существует. О нем упоминает статья 217 Налогового кодекса РФ в пункте 28.

Из нее следует, что премии, назначенные одному работнику в течение года, составляющие суммарно не более 4000 рублей (включая выигрыши и подарки), не попадают под налогообложение при одновременном выполнении следующих условий:

Статья 574. Форма договора дарения

-

Дарение, сопровождаемое передачей дара одаряемому, может быть совершено устно, за исключением случаев, предусмотренных пунктами 2 и 3 настоящей статьи.

Передача дара осуществляется посредством его вручения, символической передачи (вручение ключей и т.п.) либо вручения правоустанавливающих документов.

Договор дарения движимого имущества должен быть совершен в письменной форме в случаях, когда:

В случаях, предусмотренных в настоящем пункте, договор дарения, совершенный устно, ничтожен.

Какие ещё разновидности существуют?

Какие налоги, помимо подоходного, придется заплатить?

Налоговый кодекс РФ четко определяет, что с премии должен быть уплачен подоходный налог в следующем объеме:

Под это правило попадают премии, выплаченные в любой форме, из любого источника доходов. Тянуть с пополнением государственного бюджета данным налогом разрешено не дольше одного дня, следующего за днем выплаты.

Фактом учета начисленного и выплаченного поощрения должно стать включение его в отчет по форме 2-НДФЛ, а с недавних пор – и по форме 6-НДФЛ.

Ответственность за неуплату

Российское законодательство (Уголовный и Налоговый кодекс) предусматривают следующие виды ответственности за уклонение от уплаты налогов:

Статья 106. Понятие налогового правонарушения

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое настоящим Кодексом установлена ответственность.

Факт полной или частичной невыплаты налога приводит к ответственности за неуплату так же, как и занижение налоговых выплат по злому умыслу, из-за ошибки в расчетах, или из-за других действий.

Пункт 3 статьи 110 Налогового законодательного документа предусматривает за случайное нарушение налогового законодательства по неосторожности уплату штрафа в 20% от недостающей суммы.

Пункт 3 статьи 110 Налогового законодательного документа предусматривает за случайное нарушение налогового законодательства по неосторожности уплату штрафа в 20% от недостающей суммы.

Умышленное нарушение закона обойдется в 40%-тный штраф за неуплату налогов.

Ответственность за неуплату налогов предусмотрена и для физических лиц, и для юридических лиц, несет ее тот, кто виноват в правонарушении.

Назначение премиальных выплат поднимает мотивацию сотрудников компании. Чтобы этот замечательный способ не стал поводом для дополнительных претензий налоговых инспекторов, следует документально оформить принципы выдачи поощрений в коллективном соглашении компании или в отдельном соглашении по премированию.

Это не избавит сотрудников от уплаты подоходного налога, но упростит понимание производственного характера выплат проверяющими органами.

Полезное видео

Эксперт рассказывает о процедуре премирования сотрудников и о налогах с премии.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

101million.com

Премии: налогообложение и оформление

К сожалению, многие бухгалтеры до сих пор полагают, что стимулирующими можно считать какие угодно премии, лишь бы они были закреплены в трудовом или коллективном договоре или локальном нормативном акте. А поскольку в НК сказано, что в расходы на оплату труда включаются любые начисления работникам, предусмотренные законодательством, трудовыми или коллективными договорам и ст. 255 НК РФ , то зачастую премии ко дню рождения работника, к юбилею организации или за активную общественную работу попадают в налоговые расходы. Давайте выясним, правомерно ли это и какие премии можно учитывать в налоговых расходах без риска, а какие — нет. И как оформить премии, чтобы не было претензий проверяющих.

Премия за труд

Оплата труда работника включае т ст. 129 ТК РФ :

То есть любая стимулирующая выплата, в том числе премия, должна выплачиваться именно за труд.

Теперь смотрим Налоговый кодекс. А из него следует, что, для того чтобы признать нашу премию, выплачиваемую за труд, в налоговых расходах, она должна быть предусмотрена трудовым или коллективным договором ст. 255, п. 21 ст. 270 НК РФ .

Чтобы признать стимулирующую выплату в расходах для целей налогообложения прибыли, ее нужно:

- указать в трудовом (коллективном) договоре с работником;

- назначать (платить) за труд.

- в трудовых (коллективных) договорах;

- в положении о премировании работников и дать отсылку на это положение в трудовом (коллективном) договоре.

Таким образом, к премиям за труд относятся, например, предусмотренные в трудовом (коллективном) договоре выплаты шахтеру за превышение норм добычи угля, а продавцу за отличное качество обслуживания покупателей и увеличение продаж. Они учитываются в налоговых расходах и включаются в базу для начисления страховых взносов и НДФ Л ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах. »; подп. 6 п. 1 ст. 208, ст. 255 НК РФ .

Также без проблем можно учесть в налоговых расходах премии, предусмотренные в положении о премировании работников, если в трудовых договорах есть отсылка к нем у Письма Минфина России от 22.09.2010 № 03-03-06/1/606, от 26.02.2010 № 03-03-06/1/92 . И совсем хорошо, если в положении о премировании вы укажете базовые размеры преми й Письмо ФНС России от 01.04.2011 № КЕ-4-3/5165 .

Распространенной ошибкой руководителей является установление минимального размера премии. Например, в положении о премировании пишут: «. размер ежемесячной премии составляет от 10 до 50 процентов от установленного оклада». Установив подобный вид премии, организация гарантирует работнику премию — вне зависимости от того, как он работал в течение месяца. В итоге премия фактически становится частью оклада — ее все равно придется выплатить. А в случае, если вы вдруг решите лишить работника премии, проверяющие могут предъявить претензии за нарушение трудового законодательств а ст. 5.27 КоАП РФ .

Таким образом, устанавливая премии, нужно подробно прописать условия, при которых они выплачиваются. Это поможет избежать вопросов — как работников, так и проверяющих (налоговиков, трудинспекции). Кстати, можно прописать, что премия не положена тем, кто не соблюдает трудовую дисциплину или имеет выговоры за плохую работ у статьи 189, 192 ТК РФ .

Однако как быть, если премия, по сути, выплачивается за трудовые достижения, но не предусмотрена трудовым или коллективным договором? Например, единовременная премия, назначенная приказом директора в качестве поощрения за успешное выполнение особого задания? Можно ли учесть ее в качестве расходов на оплату труда?

В письмах контролеры говорят о том, что учет такой премии в расходах неправомере н Письмо УФНС России по г. Москве от 05.04.2005 № 20-12/22796; Письмо Минфина России от 22.09.2010 № 03-03-06/1/606 , поскольку ее выплата не прописана в трудовом договор е п. 21 ст. 270 НК РФ .

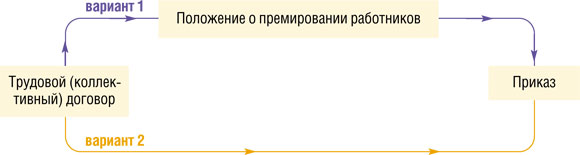

Безопасные для работодателя варианты учета производственных премий очевидны. Чтобы не провоцировать конфликты с налоговыми органами, все премии за конкретные производственные результаты, которые вы планируете регулярно, периодически или даже разово выплачивать своим работникам, нужно описать:

Схему безопасного учета премий за труд можно представить так.

При этом в трудовом (коллективном) договоре или в положении о премировании вы можете указать, что «. премии выдаются на основании приказа руководителя в размерах, предусмотренных этим приказом. ».

Положение о премировании

Условия премирования удобнее прописать в отдельном документе — в положении о премировании. В случае необходимости его изменить проще, чем, к примеру, трудовой или коллективный договор.

Унифицированной формы такого положения нет. Поэтому, чтобы вам было легче составить положение «под себя», посмотрим, какие основные разделы можно в нем выделить и что в них написать.

ПОЛОЖЕНИЕ о премировании работников ООО ____________________

I. Общие положения В этом разделе вы указываете нормативную базу и цели принятия положения. Также можно обозначить круг премируемых работников (в частности, штатные работники и совместители). 1.1. Настоящее Положение о премировании работников ООО ____________________ (далее — Положение) разработано в соответствии с Трудовым кодексом РФ, Налоговым кодексом РФ, Положением об оплате труда работников ООО ____________________ (далее — Общество), коллективным договором Общества и устанавливает порядок и условия премирования работников Общества. Настоящее Положение является локальным нормативным актом Общества. 1.2. Настоящее Положение распространяется на работников, занимающих должности в соответствии со штатным расписанием, работающих в Обществе как по основному месту работы, так и по совместительству. 1.3. В настоящем Положении под премированием следует понимать поощрение работников за добросовестный эффективный труд. Оно заключается в выплате работникам денежных сумм сверх размера оклада и доплат за условия труда, отклоняющиеся от нормальных. 1.4. Премирование направлено на усиление материальной заинтересованности работников в улучшении результатов работы Общества. 1.5. Премирование работников по результатам их труда зависит от качества труда работников, финансового состояния Общества и других факторов, могущих оказывать влияние на сам факт и размер премирования.

II. Виды премий и показатели премирования В этом разделе определяете виды премий: ежемесячные, квартальные и т. д., а также разовые за выполнение конкретного рабочего поручения. Для обоснования правомерности расходов по налогу на прибыль необходимо указывать конкретные показатели премирования. Например, за перевыполнение объема работы (норм выработки), за отсутствие брака, за разработку и внедрение мероприятий, направленных на экономию материалов, и т. п. Если показателей много и для разных подразделений вашей организации они различные, можно сделать перечни показателей премирования для каждого из подразделений. Их можно оформить как приложения к Положению о премировании. Также в этом разделе можно закрепить условия депремирования. В качестве такого условия может выступать, к примеру, наложение на работника дисциплинарного взыскания. 2.1. Настоящим Положением предусматривается текущее и единовременное премирование. 2.2. Текущие премии начисляются по итогам работы за _________________ Месяц, квартал, полугодие. в случае достижения работником высоких производственных показателей при условии безупречного выполнения работником трудовых обязанностей, возложенных на него трудовым договором, должностной инструкцией и коллективным договором. Под высокими производственными показателями в данном Положении понимаются: 2.2.1. Для работников коммерческого отдела: ____________ К примеру, рост объема продаж и связанных с ними доходов, соблюдение договорной дисциплины, снижение величины дебиторской задолженности. . 2.2.2. Для работников бухгалтерии: _____________ К примеру, обеспечение кассовой и финансовой дисциплины, своевременная сдача всех видов отчетности и налоговых деклараций. . 2.2.3. . 2.3. Единовременные (разовые) премии могут начисляться работникам Общества: 2.3.1. По итогам успешной работы Общества за год. 2.3.2. За выполнение работником конкретного дополнительного задания. 2.3.3. За качественное и оперативное выполнение особо важных заданий и особо срочных работ, разовых заданий руководства. 2.3.4. . 2.4. Премии, предусмотренные пп. 2.2, 2.3, включаются Обществом в расходы на продажу (производственные расходы) и учитываются при расчете среднего заработка работников. 2.5. Премия не выплачивается работнику: — при появлении на работе в состоянии алкогольного, наркотического или токсического опьянения, подтвержденном соответствующим освидетельствованием; — при совершении прогула без уважительных причин.

III. Порядок расчета, назначения и выплаты премий Данный раздел определяет размеры премий при условии выполнения конкретного показателя премирования. Важно также четко определить порядок начисления премий работникам, которые были приняты на работу или уволились в периоде, за который начисляется премия. Например, премия вновь принятым работникам выплачивается пропорционально времени, отработанному в периоде, за который начисляется премия. 3.1. Размер текущих премий работников Общества не может превышать ____% от величины оклада по представлению руководителя структурного подразделения. 3.2. Размер разовых премий определяется для каждого работника генеральным директором (заместителем генерального директора) в твердой сумме или в процентах от оклада по представлению руководителя структурного подразделения. 3.3. Совокупный размер материального поощрения работников максимальными размерами не ограничивается и зависит только от финансового положения Общества. 3.4. Порядок расчета премии в зависимости от показателей премирования закреплен: — для работников коммерческого отдела — в приложении 1; — для работников бухгалтерии — в приложении 2; — . 3.5. Работникам, принятым на работу или уволившимся по уважительным причинам в течение периода, за который начисляется премия, она рассчитывается пропорционально отработанному времени. 3.6. Текущие премии (за месяц, квартал, полугодие) выплачиваются работникам Общества в срок до _____ числа месяца, следующего за периодом премирования. 3.7. Руководители структурных подразделений не позднее ____________________ числа месяца, следующего за периодом премирования За истекшим месяцем, кварталом, полугодием. , направляют генеральному директору данные о выполнении работниками показателей премирования и о предлагаемом размере премии.

IV. Заключительные положения Определите порядок вступления Положения в силу и сроки его действия. Также можно определить порядок внесения изменений в Положение. 4.1. Настоящее Положение вступает в силу со дня утверждения его директором организации и действует до замены новым. 4.2. Контроль за исполнением настоящего Положения возлагается на _______________ К примеру, на главного бухгалтера организации. .

И не забудьте о том, что после принятия Положения о премировании с ним надо ознакомить всех работников вашей организации под роспис ь ст. 22 ТК РФ . А в коллективном договоре (или трудовых) не забудьте сделать отсылку к этому Положению.

Премия непроизводственного характера

А что изменится, если компания выплачивает премии не за производственные достижения, а, например, к 8 Марта, 23 февраля, профессиональному празднику или по случаю дня рождения работника? По мнению контролеров, такие премии не относятся к стимулирующим выплатам и не учитываются в налоговых расходах, пусть даже они и предусмотрены в трудовом или коллективном договор е п. 1 Письма Минфина России от 21.07.2010 № 03-03-06/1/474; Письмо УФНС России по г. Москве от 05.04.2005 № 20-12/22796 .

Однако справедливости ради хотелось бы отметить, что большинство судов разрешали уменьшить базу по налогу на прибыль на премии к праздничным или юбилейным датам, если они были предусмотрены трудовым (коллективным) договоро м п. 25 ст. 255 НК РФ . По их мнению, такие премии также носят стимулирующий характер, поскольку работник при выборе работодателя учитывает возможность их получени я Постановления ФАС МО от 17.06.2009 № КА-А40/4234-09; ФАС ЗСО от 23.01.2008 № Ф04-222/2008(688-А27-37), Ф04-222/2008(741-А27-37); ФАС ВВО от 18.04.2008 № А39-3808/2006; ФАС ПО от 24.04.2007 № А55-12432/06-10; ФАС УО от 30.03.2009 № Ф09-1640/09-С3 . Тем не менее ФАС СЗО принял решение в пользу налоговико в Постановление ФАС СЗО от 07.09.2009 № А56-20637/2008 , поэтому надеяться на безоговорочно положительный исход дела в суде не стоит.

Но даже если вы не учтете такие премии в налоговых расходах, то включить их в базу для начисления НДФЛ и страховых взносов все равно придетс я ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ ; подп. 6 п. 1 ст. 208 НК РФ .

Чтобы премию однозначно можно было квалифицировать как выплату за труд и чтобы не давать налоговикам повода исключить ее из налоговых расходов, необходимо избегать таких формулировок, как, например, «премия по случаю 50-ле тия работника и за многолетний добросовестный труд». Ведь такая формулировка сразу вызовет у проверяющих много вопросов. Лучше назначить премию юбиляру просто «за многолетний и добросовестный труд».

Чтобы не спорить с налоговыми органами, все премии лучше оформлять как выплаты за труд, а условия их назначения прописывать в трудовом, коллективном договоре или в отдельном Положении. Да и найти красивое обоснование, чтобы выплатить премию к празднику или юбилею работника, совсем не сложно.

glavkniga.ru