Оглавление:

Инвентаризация расчетов

Обновление: 13 февраля 2017 г.

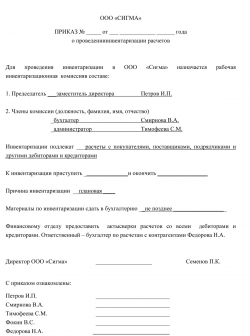

Образец приказа о проведении инвентаризации расчетов

Образец приказа о проведении инвентаризации расчетов

Инвентаризация должна проводиться в любой организации, это установлено ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». В процессе инвентаризации необходимо сопоставить фактическое наличие объектов с данными бухгалтерского учета, одним из обязательных этапов является инвентаризация расчетов.

Необходимость проведения инвентаризации

Порядок инвентаризации регламентирован Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены приказом Министерства финансов Российской Федерации от 13.06.1995 № 49 (далее – Приказ № 49). Также определены ситуации, в которых инвентаризация обязательна (пункты 1.5, 1.6 Приказа № 49), в частности перед составлением годовой отчетности.

Кроме того, организация сама вправе определить, когда и как проводить инвентаризацию. Например, детально порядок инвентаризации расчетов может быть предусмотрен в локальном акте, положении по инвентаризации, с указанием сроков, процедуры и порядка оформления документов.

При этом организация вправе разработать собственные формы документов или использовать унифицированные формы, в частности акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме ИНВ-17 и справку к акту, с указанием документа, подтверждающего задолженность.

Проведение инвентаризации расчетов

Инвентаризация расчетов регламентируется пунктами 3.44 — 3.48 Приказа № 49, согласно которым проверяются расчеты со всеми дебиторами и кредиторами. Необходимо проверить данные по счетам 60, 62, 68, 70, 71, 73, 76, а также расчеты с иными дебиторами и кредиторами.

Отдельно приказ о проведении инвентаризации расчетов можно не составлять, если этот этап проводится в рамках инвентаризации всех объектов и обязательств организации.

Скачать образец приказа о проведении инвентаризации расчетов

До проведения инвентаризации необходимо вести постоянную работу по контролю за состоянием дебиторской и кредиторской задолженности, формировать документальное подтверждение. Часто предприятия обращают пристальное внимание на получение задолженности, но своевременное перечисление платежей имеет не меньшее значение, так как повлечет штрафные санкции, особенно в отношении бюджетных платежей, поэтому надо особое внимание обратить на налоговую инвентаризацию.

В рамках инвентаризации:

- проводится проверка наличия документов;

- осуществляется сверка с отражением в учете числящейся задолженности;

- выявляется просроченная задолженность.

При наличии большого объема операций и количества контрагентов в целях внутреннего контроля организацией может быть установлено проведение инвентаризация расчетов чаще одного раза в год.

Инвентаризация по налогам и сборам

До проведения инвентаризации необходимо провести сверку с налоговым органом по платежам в бюджет.

Согласно подп. 10, 11 п. 1 ст. 32 НК РФ предоставление справок по платежам и проведение сверок являются обязанностями налоговых органов. Результаты совместной сверки налоговых платежей оформляются актом. Порядок проведения сверки установлен п. 3 Приказа ФНС России от 09.09.2005 N САЭ-3-01/444@ в редакции от 21.01.2013 «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами».

Для проведения в организации инвентаризации расчетов по налогам и сборам необходимо получить акт сверки расчетов. Приказом ФНС России от 20.08.2007 N ММ-3-25/494@ в редакции от 23.01.2014 утверждена форма акта совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам.

В акт инвентаризации включаются данные, исходя из акта сверки с налоговым органом, которые сверяются с отражением в учете. По результатам инвентаризации при необходимости предпринимаются меры по возврату переплаты из бюджета и погашению недоимки.

Инвентаризация расчетов с контрагентами

До проведения инвентаризации необходимо провести сверку с контрагентами – поставщиками, покупателями и иными дебиторами и кредиторами. Это может быть установлено в локальном порядке проведения инвентаризации расчетов с указанием сроков ежегодной инвентаризации и сроков начала процедуры сверки с контрагентами в рамках подготовки к годовой инвентаризации.

Акт сверки составляется в двух экземплярах и направляется всем дебиторам и кредиторам. Установленной формы не существует, поэтому организация может разработать собственную форму акта. Рекомендуется указывать достаточно подробно информацию, а не только сальдо на дату сверки.

Надо учитывать, что акт сверки – это не просто формальность для инвентаризационных документов, а документ, подтверждающий взаиморасчеты с контрагентом, и в случае разногласий акт сверки может фигурировать в суде. Поэтому необходимо отнестись ответственно и к разработке формата документа, и к внесению данных. В первую очередь необходимо указать данные контрагента, данные договора, чтобы не было разногласий, в рамках какой сделки и с кем проводится сверка. Можно подробно указать платежи, особенно если были просрочки, а также общую сумму за период. Зависит от того, насколько удобно это организации и отражает расчеты. Обязательно подписание акта сверки уполномоченным лицом контрагента. Рекомендуется проверить полномочия на подписание, особенно в случае наличия задолженности.

Инвентаризация расчетов с контрагентами является серьёзным этапом инвентаризации, и может быть выделена рабочая комиссия для проведения только этого этапа.

В процессе инвентаризации проводится сверка всех документов с данными учета, может обнаружиться ненаправление актов контрагенту или подписание с разногласиями. Поэтому надо проверить договорные условия, указание на сроки исполнения обязательств. Затем сверить их с отражением в учете задолженности и сопоставить с условиями договора.

В процессе инвентаризации выявляется и задолженность, срок взыскания которой истек. Надлежащее оформление результатов инвентаризации имеет важное значение для отражения не только в бухгалтерском, но и в налоговом учете. Так, суд подтвердил правомерность доначисления налога на прибыль в связи с тем, что дебиторская задолженность была списана без документального оформления. В решении суда указано, в том числе, об отсутствии актов инвентаризации на конец налогового периода (Определение Верховного Суда РФ от 05.11.2015 N 305-КГ15-13588 по делу N А40-29510/2014 ).

Помимо инвентаризации с покупателями, поставщиками, необходимо проверить расчеты с иными дебиторами и кредиторами, в частности, провести инвентаризацию расчетов с банками, особенно при наличии кредитных обязательств.

В случае выявления сумм с истекшим сроком давности акты инвентаризации будут одним из оснований для списания таких сумм на финансовые результаты организации.

glavkniga.ru

Инвентаризация расчетов с бюджетом по налогам

Инвентаризация — это сверка фактического наличия имущества и обязательств организации с данными бухгалтерского учёта. При выявлении расхождений в бухучёт вносятся соответствующие исправления.

Порядок проведения инвентаризации в последнее время не менялся. Но на практике, когда бухгалтер приступает к этому мероприятию, без вопросов не обходится. Напомним основные правила её проведения.

Общие правила проведения инвентаризации

Обязанность организации проводить инвентаризацию перед составлением годовой бухгалтерской отчётности предусмотрена ст. 12 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учёте». Согласно этой статье инвентаризация проводится для обеспечения достоверности данных бухгалтерского учёта и отчётности.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления её результатов установлен Методическими указаниями, которые утверждены Приказом Минфина России от 13.06.1995 г. № 49 (далее — Методические указания).

Инвентаризация имущества может начинаться с 1 октября отчётного года. Инвентаризация расчётов и резервов проводится по окончании отчётного года.

Перед началом инвентаризации руководитель организации издаёт приказ (распоряжение), в котором указываются сроки её проведения и состав инвентаризационной комиссии. Также в приказе перечисляются имущество и обязательства, подлежащие пересчёту.

Фактическое наличие имущества в обязательном порядке проверяется в присутствии материально ответственных лиц. До момента инвентаризации эти лица должны дать расписки о том, что поступившие материальные ценности оприходованы, а выбывшие — списаны.

Результаты инвентаризации отражаются в инвентаризационных описях (актах). Организации могут применять описи, разработанные Минфином России либо отраслевыми министерствами и ведомствами. Формы, рекомендуемые Минфином России, приведены в Приложениях 6-18 к Методическим указаниям. Описи подписывают все члены инвентаризационной комиссии, а также материально ответственные лица. Незаполненные строки в описях прочёркиваются. По имуществу, при инвентаризации которого выявлены расхождения между данными бухучёта и данными инвентаризационных описей, составляются сличительные ведомости. По окончании инвентаризации составляется ведомость результатов, выявленных инвентаризацией, по форме № ИНВ-26. Формы первичных документов по учёту результатов инвентаризации утверждены Постановлениями Госкомстата России от 18.08.1998 г. № 88 и от 27.03.2000 г. № 26.

Результаты годовой инвентаризации отражаются в годовом бухгалтерском отчёте. Поэтому все соответствующие записи необходимо сделать в бухучёте до 31 декабря 2011 г. даже в том случае, если оформление документов, связанных с инвентаризацией, будет завершено позднее (например, в январе 2012 г.).

Инвентаризация основных средств может проводиться один раз в три года. Соответствующее положение должно быть отражено в учётной политике по бухгалтерскому учёту.

Инвентаризация основных средств проводится путём их осмотра. По зданиям, сооружениям и прочей недвижимости проверяется наличие документов, подтверждающих право собственности организации на эти объекты. По арендованным и принятым на хранение основным средствам проверяется наличие договоров аренды, актов приёма-передачи и т. д.

По результатам осмотра основных средств составляется инвентаризационная опись по форме № ИНВ-1. На основные средства: арендованные, находящиеся на ответственном хранении, а также непригодные к эксплуатации и не подлежащие восстановлению — заполняются отдельные описи.

Если при проведении инвентаризации выявлены излишки или недостачи основных средств, то, помимо описей, составляется сличительная ведомость по форме № ИНВ-18. Суммы излишков и недостач в этой ведомости указываются в соответствии с их оценкой в бухгалтерском учёте.

К МПЗ относятся: производственное сырьё и материалы, готовая продукция, товары и др. Фактическое наличие данных материальных ценностей определяется путём их подсчёта, взвешивания или обмера.

МПЗ отражаются в описи по форме № ИНВ-3 по каждому отдельному наименованию. При этом указываются их вид, группа, количество и другие необходимые данные (например, артикул, сорт). Тара отражается в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т. д.). Тару, пришедшую в негодность, в инвентаризационную опись не вносят. По ней составляется акт на списание, в котором приводятся причины порчи.

Если в процессе инвентаризации выявлены расхождения между фактическим наличием МПЗ и ценностями, числящимися в учёте организации, составляется сличительная ведомость по форме № ИНВ-19.

Инвентаризация расчётов и резервов

Согласно п. 1.2 Методических указаний дебиторская задолженность относится к имуществу организации, а кредиторская задолженность и резервы – к финансовым обязательствам.

Инвентаризация проводится путём проверки сумм, числящихся на соответствующих счетах бухгалтерского учёта на конец года, а также выявляется дебиторская и кредиторская задолженность с истекшим сроком исковой давности.

Инвентаризация включает проверку расчётов с:

- покупателями и поставщиками (сч. 60, 62, 76);

- банками по займам (кредитам) (сч. 66, 67);

- бюджетом по налогам и сборам и внебюджетными фондами по страховым взносам (сч. 68, 69);

- работниками, в том числе подотчётными лицами (сч. 70, 71, 73, 76-4);

- другими дебиторами и кредиторами (сч. 76).

- реквизиты каждого дебитора и кредитора организации;

- дата и причина возникновения задолженности;

- сумма задолженности.

- расчеты с контрагентами;

- расчеты с другими дебиторами и кредиторами;

- расчеты по оплате труда (зарплата, премии, бонусы, компенсации);

- расчеты с подотчетными лицами;

- другие расчеты с работниками (от материальной ответственности за недостачу до выданной сотруднику ссуды);

- внутрикорпоративные расчеты (например, между несколькими вашими торговыми точками);

- расчеты с банками по займам и кредитам;

- расчеты с бюджетом и внебюджетными фондами (налоги, сборы, страховые взносы).

При инвентаризации расчётов с покупателями и заказчиками, с поставщиками и подрядчиками, а также с прочими дебиторами и кредиторами организации проводят сверки взаимных расчётов со своими контрагентами по состоянию на 31 декабря отчётного года, которые оформляются актами. Акт сверки составляется отдельно по каждому дебитору и кредитору в двух экземплярах. В нём указываются дата и номер документов на отгрузку, стоимость товаров (работ, услуг), а также сумма оплаты и реквизиты платёжных документов за сверяемый период (год). Один экземпляр акта остаётся в бухгалтерии организации, второй направляется в организацию, с которой проводится сверка. Контрагент, получивший этот акт, должен проверить все содержащиеся в нём данные и внести собственные. Выявленные расхождения он также должен зафиксировать в этом акте. После отражения всех необходимых сведений контрагент возвращает этот акт организации. Во время инвентаризации проверяются также сроки погашения дебиторской задолженности, числящейся на счетах бухучёта на конец года.

При инвентаризации расчётов с банками по полученным кредитам проверяется наличие и содержание соответствующих договоров, своевременность и правильность отражения на счетах сумм полученных и возвращённых кредитов, их целевое использование, а также правильность отражения в учёте процентов за пользование заёмными средствами.

В ходе инвентаризации расчётов с бюджетом и внебюджетными фондами сверяются данные бухгалтерского учёта по счетам 68 «Расчёты по налогам и сборам» и 69 «Расчёты по социальному страхованию и обеспечению» с суммами налогов, исчисленных в налоговых декларациях, а также с суммами, перечисленными в бюджет.

Отражение в балансе неурегулированных сумм по названным счетам не допускается. С этой целью, в частности, проводятся сверки расчётов с бюджетом по налогам и сборам, в результате которых сверяются суммы налогов и сборов, учтённые в бухучёте, с суммами, отражёнными в лицевом счёте в налоговой инспекции.

При инвентаризации расчётов с работниками проверяется правильность отражения задолженности перед работниками. В частности, не числятся ли на счёте 70 не выплаченные работникам в срок (из-за неявки) суммы заработной платы, которые не задепонированы. Если подобные суммы обнаружены, их следует задепонировать, то есть списать со счёта 70 на счёт 76, субсчёт «Расчеты по депонированным суммам».

При инвентаризации субсчёта «Расчёты по депонированным суммам» счёта 76 выявляются суммы депонентской задолженности, по которым истёк срок исковой давности.

Для инвентаризации расчётов с подотчётными лицами анализируются данные авансовых отчётов работников. По этим документам проверяется соответствие выданных и возвращённых средств данным бухучёта, а также устанавливается целевое использование израсходованных сумм. Кроме того, проверяется наличие оправдательных документов, а также выявляются суммы, срок выдачи которых под отчёт истёк.

Инвентаризацией расчётов по прочим операциям проверяются расчёты организации с работниками по предоставлению и погашению займов, уплате процентов по ним, возмещению материального ущерба работниками в результате брака, недостач и хищений денежных средств, материальных ценностей и др.

Результаты инвентаризации расчётов оформляются следующим образом. Сначала итоги проверки каждого дебитора и кредитора заносятся в справку, являющуюся приложением к акту по форме № ИНВ-17. В этой справке указываются:

Затем на основании этой справки составляется акт инвентаризации расчётов с покупателями, поставщиками и прочими дебиторами и кредиторами по форме № ИНВ-17.

www.zaznaniem.ru

Инвентаризация расчетов с бюджетом

При проведении инвентаризации расчетов с бюджетом и внебюджетными фондами проверке подлежат дебетовые остатки по счетам:

— 68 «Расчеты по налогам и сборам» (суммы ежемесячных авансовых платежей по налогу на прибыль, суммы образовавшихся переплат по налогам и т.п.);

— 69 «Расчеты по социальному страхованию и обеспечению» (суммы образовавшихся переплат по взносам во внебюджетные фонды, задолженность ФСС РФ, возникшая в связи с выплатами пособий по временной нетрудоспособности, по беременности и родам, произведенными организацией, и т.п.).

Проверяются также кредитовые остатки по счетам:

— 68 «Расчеты по налогам и сборам» (задолженность перед бюджетом по налогам и сборам);

— 69 «Расчеты по социальному страхованию и обеспечению» (задолженность перед внебюджетными фондами по взносам на обязательное социальное страхование).

Сверка расчетов с бюджетом проводится, как минимум, перед составлением годовой бухгалтерской отчетности (п. 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности). Результаты сверки с налоговым органом оформляются актом совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам по форме, утвержденной Приказом ФНС России от 20.08.2007 N ММ-3-25/494@.

Состояние расчетов проверяется по каждому налогу (сбору, взносу) и бюджету, в который он уплачивается.

В ходе проведения инвентаризации устанавливаются суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности (пп. «в» п. 3.48 Методических указаний по инвентаризации). При этом п. 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности предписывает организациям согласовывать отражаемые в бухгалтерской отчетности суммы по расчетам с бюджетом с соответствующими органами и не допускать наличие в бухгалтерском балансе неурегулированных сумм по этим расчетам.

Для отражения результатов инвентаризации расчетов с бюджетом может применяться справка (Приложение к унифицированной форме N ИНВ-17), которая составляется в разрезе синтетических счетов бухгалтерского учета. Справка является основанием для оформления акта инвентаризации расчетов (может применяться унифицированная форма N ИНВ-17).

См. образец акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Унифицированная форма N ИНВ-17.

См. образец справки к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к унифицированной форме N ИНВ-17).

Дата добавления: 2016-02-27 ; просмотров: 838 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

helpiks.org

Инвентаризация расчетов с бюджетом и внебюджетными фондами

Для обобщения информации о расчетах с бюджетами по налогам и сборам уплачиваемым организацией, и налогам с работниками этой организации используют счет 68 «Расчет по налогам и сборам». Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов.

Для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации используют счет 69 «Расчеты по социальному страхованию и обеспечению».

К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета:

69-1 «Расчеты по социальному страхованию»;

69-2 «Расчеты по пенсионному обеспечению»;

69-3 «Расчеты по обязательному медицинскому страхованию».

На субсчете 69-1 «Расчеты по социальному страхованию» учитываются расчеты по социальному страхованию работников организации.

На субсчете 69-2 «Расчеты по пенсионному обеспечению» учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69-3 «Расчеты по обязательному медицинскому страхованию» учитываются расчеты по обязательному медицинскому страхованию работников организации.

При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 «Расчеты по социальному страхованию и обеспечению» могут открываться дополнительные субсчета.

Главной задачей инвентаризации расчетов с бюджетом и внебюджетными фондами является сверка данных о состоянии расчетов с бюджетом в на счетах бухгалтерского учета организации с данными налоговой инспекции. Для чего необходимо заказать справку о состоянии расчетов.

После того, как из налоговой инспекции получена справка о состоянии расчетов с бюджетом по форме 39-1, необходимо сверить полученные данные с данными на счетах бухгалтерского учета, если существуют расхождения — выявить причины расхождений, оплатить имеющуюся задолженность, если имеется переплата — осуществить возврат данной суммы или зачет, оплатить пени и штрафы.

Все полученные результаты при проведении инвентаризации расчетов с покупателями и заказчиками также заносятся в «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» по форме ИНВ-17.

studopedia.ru

Как правильно провести инвентаризацию расчетов с контрагентами

Статьи по теме

Инвентаризация расчетов – форма инвентаризации, позволяющая проконтролировать финансы. Включает в себя инвентаризацию расчетов с дебиторами, кредиторами и подотчетными лицами. Провести сверку правильно поможет этот материал.

Содержание:

Общие правила проведения инвентаризации расчетов

Инвентаризация расчетов проводится по тем же правилам, что и инвентаризация склада, но с некоторыми уточнениями. Для проведения инвентаризации расчетов вы собираете инвентаризационную комиссию, издаете приказ об инвентаризации и контролируете проведение необходимых процедур.

Порядок проведения инвентаризации расчетов описывается в учетной политике компании. По итогам оформляется акт инвентаризации расчетов. Проверять придется:

Основные отличия инвентаризации расчетов от проверки склада в том, что в инвентаризационную комиссию не входят материально-ответственные лица.

www.business.ru