Как заполнить налоговую декларацию УСН

Для сдачи отчетности индивидуальным предпринимателям и юрлицам необходимо знать порядок заполнения декларации по УСН за 2017 год. В ней учтены возможность уменьшения суммы налога на уплаченный торговый сбор, а также льготные ставки налога, утвержденные региональными властями. Корректное заполнение декларации по УСН за 2017 год «Доходы минус расходы», а также актуальный бланк вы найдете в этой статье.

Состав отчета и требования к порядку его заполнения

Форма декларации по УСН за 2017 год утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ и состоит из титульного листа и трех разделов:

- раздел 1.1. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 1.2. «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 2.1. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения — доходы)»;

- раздел 2.2. «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов)»;

- раздел 3. «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

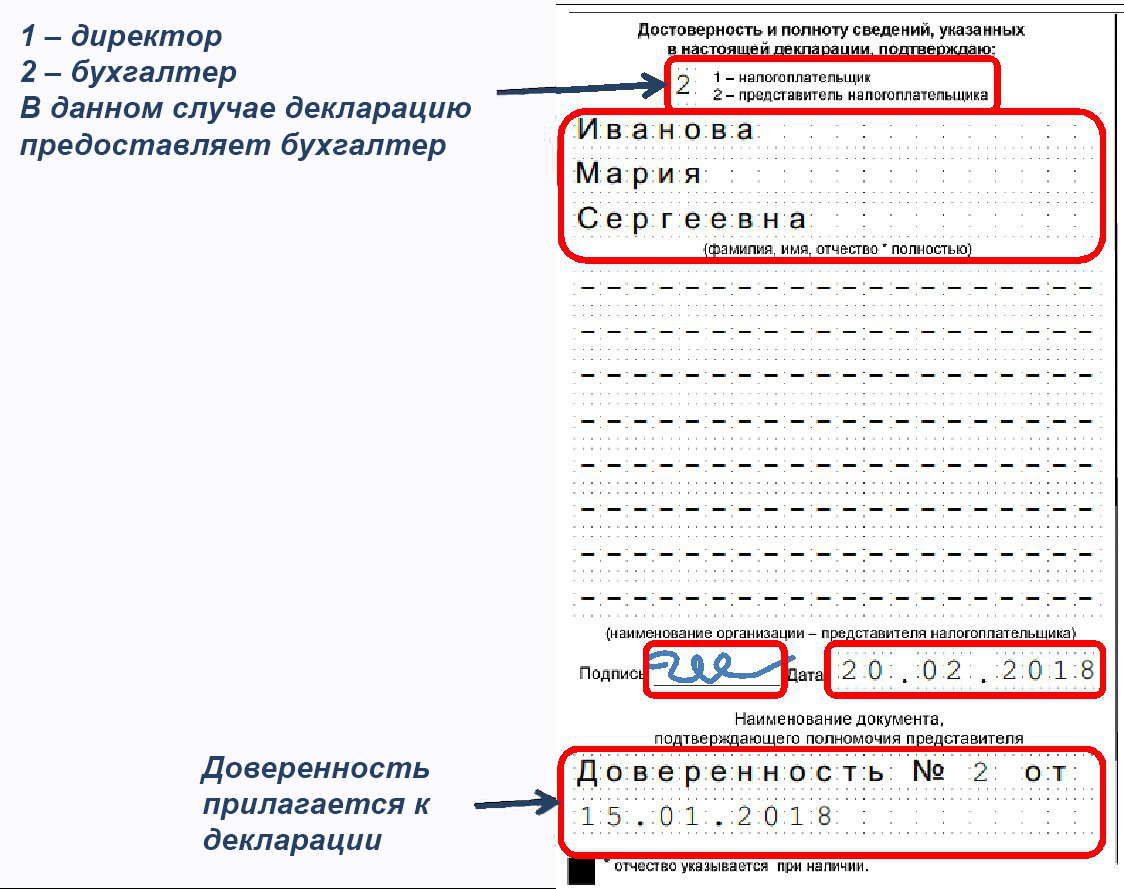

- директор ООО (код 1);

- штатный или аутсорсинговый бухгалтер (код 2).

- 130 стр. = стр. 110 × стр. 120 / 100;

- 131 стр. = стр. 111 × стр. 120 / 100;

- 132 стр. = стр. 112 × стр. 120 / 100.

- В графе 2 и 5 по средствам с установленным сроком ставят даты получения и использования.

- В графе 3 — сумму полученных средств с установленным сроком.

- В графе 6 — сумма неиспользованных средств, срок по которым еще не истек.

- В графе 4 — денежные средства, полностью использованные по назначению в установленный срок.

- В графе 7 — использованные денежные средства не по целевому назначению (их нужно включить во внереализационные доходы в момент фактического использования).

- титульный лист;

- раздел 1.1;

- раздел 2.1.1;

- раздел 2.1.2 (5 страниц).

- налоговым периодом считается календарный год;

- отчетным периодами являются 1 квартал, полугодие и 9 месяцев;

- налог рассчитывается нарастающим итогом с начала года (например, доход (расход) за 9 месяцев будет включать в себя доход (расход) за полугодие и первый квартал).

- в течение года сделать 3 авансовых платежа (отчетность сдавать не требуется);

- в следующем году заплатить налог по УСН за вычетом ранее уплаченных авансовых платежей (сдается декларация по УСН).

- 1 января по 31 марта – за 1 квартал;

- 1 апреля по 30 июня за полугодие – за полугодие (2 квартал);

- 1 июля по 30 сентября за 9 месяцев – за 9 месяцев (3 квартал);

- 1 октября по 31 декабря – за год.

- Налоговую базу за первый квартал умножаем на 6% (540 000 * 6%), т.е. 32 400.

- Определяем размер вычета (уплаченные фиксированные платежи за первый квартал), т.е. 8 096,2.

- Налог получился больше вычета, поэтому в налоговую за первый квартал придется заплатить (32 400 – 8 096,2), т.е. 24 304. Если бы налог за первый квартал получился меньше вычета, то в налоговую платить ничего было бы не нужно.

Правила заполнения декларации по УСН за 2017 год

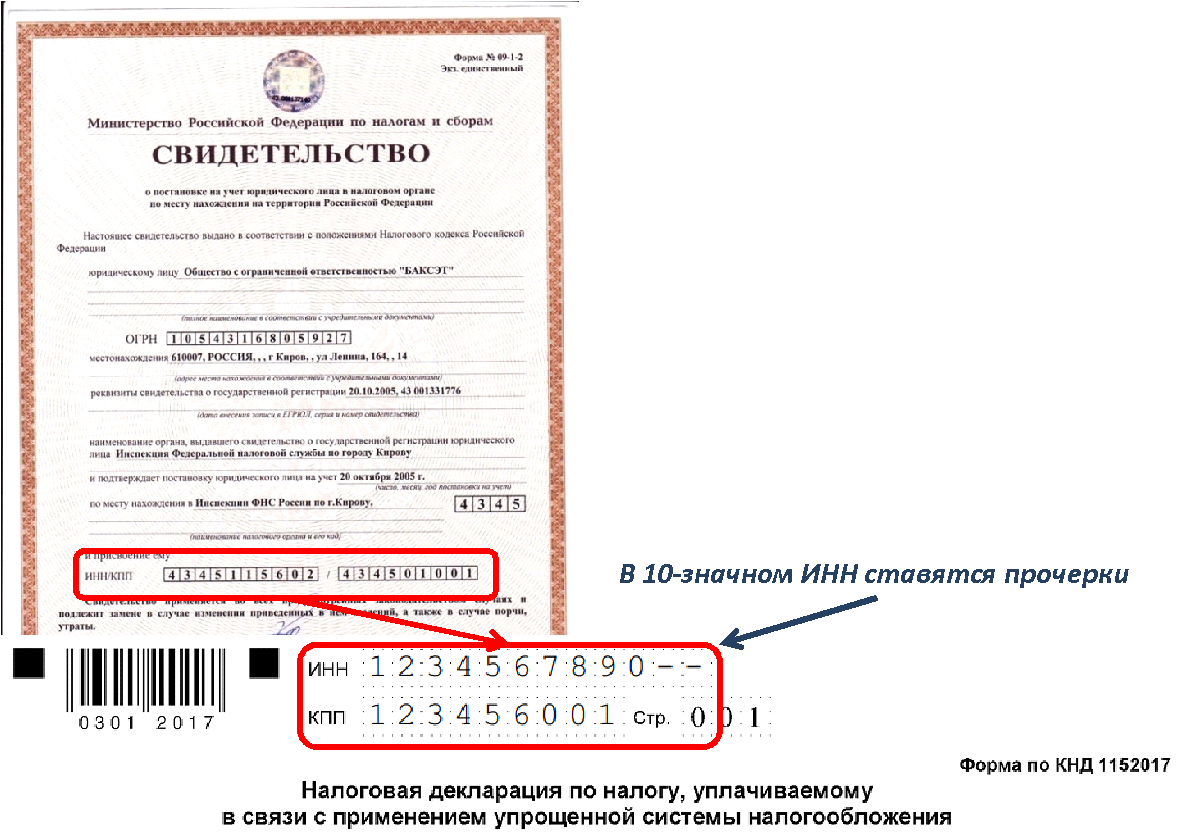

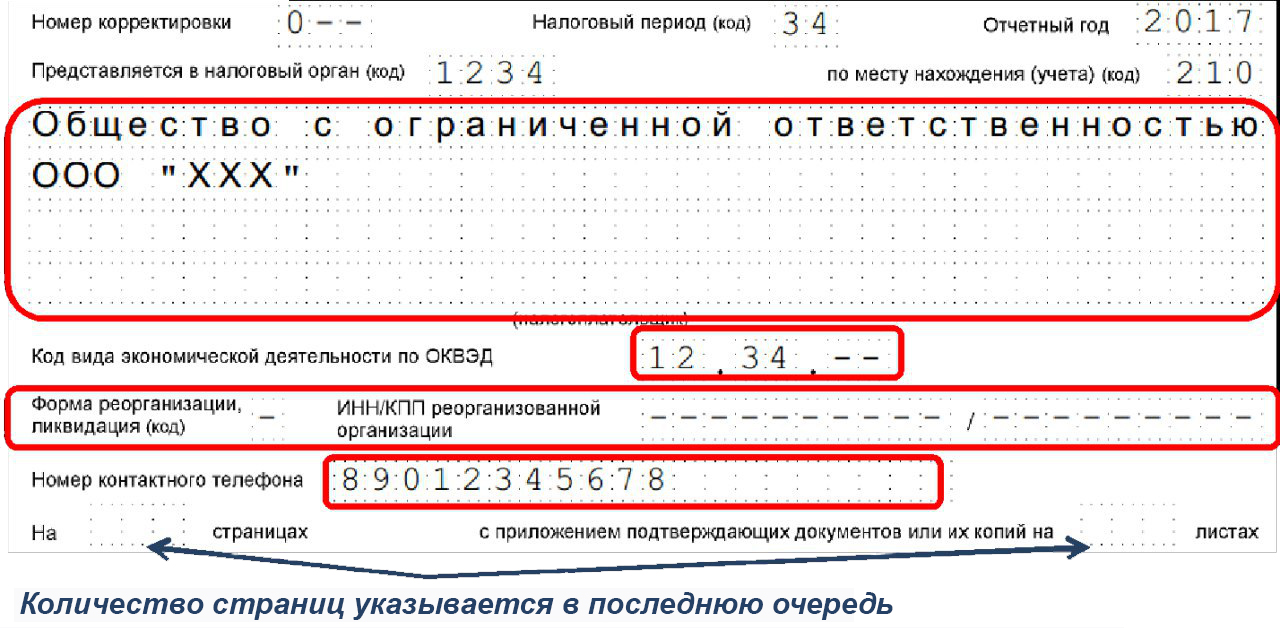

Суммы в этот отчет вносятся в целых рублях. Копейки округляются. Если документ заполняется от руки, необходимо использовать чернила синего, фиолетового или черного цвета. Никакие исправления недопустимы! Также нужно помнить о том, что каждая страница отчета распечатывается на отдельном листе (двусторонняя печать запрещена). Обычно налогоплательщики не придают значения при заполнении декларации такому моменту, как выравнивание цифр в полях. А это очень важно. Если форму заполняют от руки, числа проставляют с самого первого — левого поля, при электронном заполнении цифры выравнивают по правому краю. Если остаются свободные клетки, ставят прочерк. Все текстовые значения проставляют заглавными печатными буквами.

Сроки сдачи отчета

Сроки предоставления декларации по УСН: 31 марта — для фирм и 30 апреля — для индивидуальных предпринимателей. Если организация или ИП прекращают применять упрощенку, то отчет они сдают не дожидаясь окончания налогового периода — до 25 числа месяца, следующего за снятием с учета в качестве плательщика УСН. А если право на упрощенную деятельность утеряно из-за нарушений требований ст. 346.13 НК РФ, то декларацию УСН нужно подать до 25 числа после окончания квартала, в котором предпринимательская деятельность перестала соответствовать условиям НК РФ. У ИП есть возможность заполнить декларацию УСН онлайн в личном кабинете налогоплательщика на сайте ФНС.

Пошаговая инструкция по заполнению декларации по УСН за 2017 год (объект «доходы — расходы»)

Шаг 1. Титульный лист

Шаг 2. Раздел 2

Отметим, что для каждого объекта налогообложения в декларации по УСН предусмотрен свой раздел. Заполнение декларации УСН за 2017 «Доходы» происходит в подразделе 2.1.

В строке 101 указываем код 1 («Доходы»), далее в стр. 102 — признак налогоплательщика. Для фирм, ИП, которые являются работодателями, значение — 1, а для организаций и предпринимателей без работников — 2.

В строках 110-113 отражают полученные в отчетном периоде доходы (нарастающим итогом за каждый квартал), которые являются налогооблагаемой базой в соответствии со ст. 249 и 250 НК РФ . Т. е. в 110 стр. — доходы за первый квартал, в 111 — за полугодие, в 112 — за 9 месяцев и в 113 — за год. Далее эти значения будут умножены на ставку налога из стр. 120.

В строках 130-132 рассчитывают суммы авансовых платежей, которые необходимо перечислять в бюджет до 25 числа месяца, следующего после окончания каждого квартала:

Сумма налога по стр. 133 будет рассчитываться как стр. 113 × стр. 120 / 100.

Строка 140 декларации по УСН доходы, а также строки с 141 по 143 предназначены для указания перечисленных за работников страховых взносов, выплаченных социальных пособий и взносов на добровольное страхование. На эти суммы можно уменьшить налог в пределах 50 %. Если у индивидуального предпринимателя нет работников, в этих строках он ставит суммы фактически перечисленных страховых взносов за себя в тех налоговых периодах, когда осуществлялась уплата денежных средств в бюджет. Т. к. ИП имеет право платить взносы по своему усмотрению до 31 декабря, то, к примеру, если он перечислил всю сумму в декабре, в налоговой декларации УСН он заполнит только строку 143. Уменьшить сумму налога к уплате предприниматель может на все перечисленные за себя в отчетном периоде взносы.

Объект налогообложения «Доходы, уменьшенные на величину расходов»

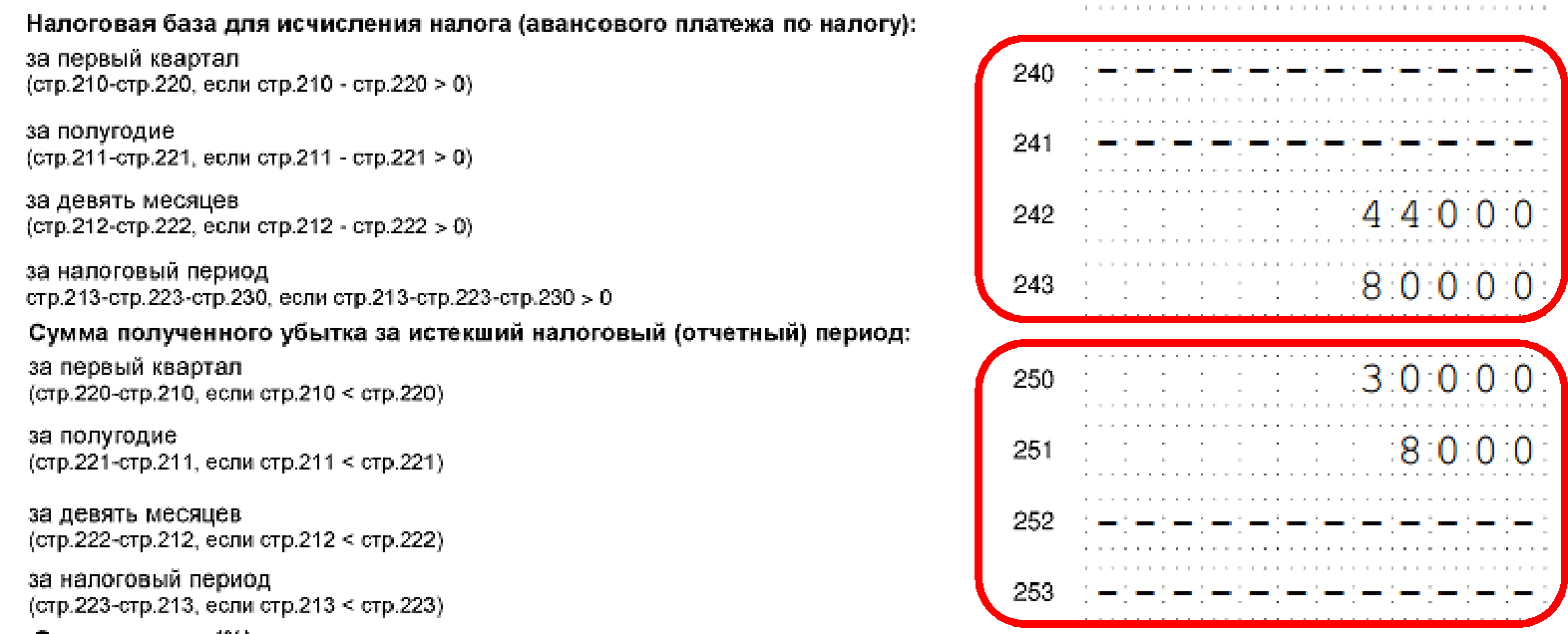

В строке 201 указываем значение 2 «Доходы минус расходы». В строках 210-213 поквартально нарастающим итогом проставляем полученные доходы, из которых формируется налогооблагаемая база. А в стр. 220-223 будут стоять суммы расходов (нарастающим итогом), соответствующих перечню из статьи 346.16 НК РФ . Как и в предыдущих случаях, каждой строке соответствует свой налоговый период (1 квартал, полугодие, 9 месяцев, год). Если в предыдущем отчетном периоде был получен убыток, его нужно отразить по строке 230. Он уменьшит налогооблагаемую базу.

Если сумма убытка по строке 230 равна налогооблагаемой базе, в стр. 243 будет значение 0. Убытки отчетного года отражают с строках 250-253, в случае, если показатели строк 210-213 меньше 220-223. В строках 260-263 указывается налоговая ставка 15 % или иная, предусмотренная законодательством субъекта РФ, где зарегистрирована деятельность налогоплательщика.

Следующие два блока по налоговой базе и убыткам отчетного года взаимоисключающие: если в строке 240 числовое значение (прибыль), то в строке 250 — прочерки (убыток) и наоборот. Аналогично для пар строк 241 и 251, 242 и 252, 243 и 253. Значения определяются простым вычитанием расходов из доходов за соответствующий период (первые два блока).

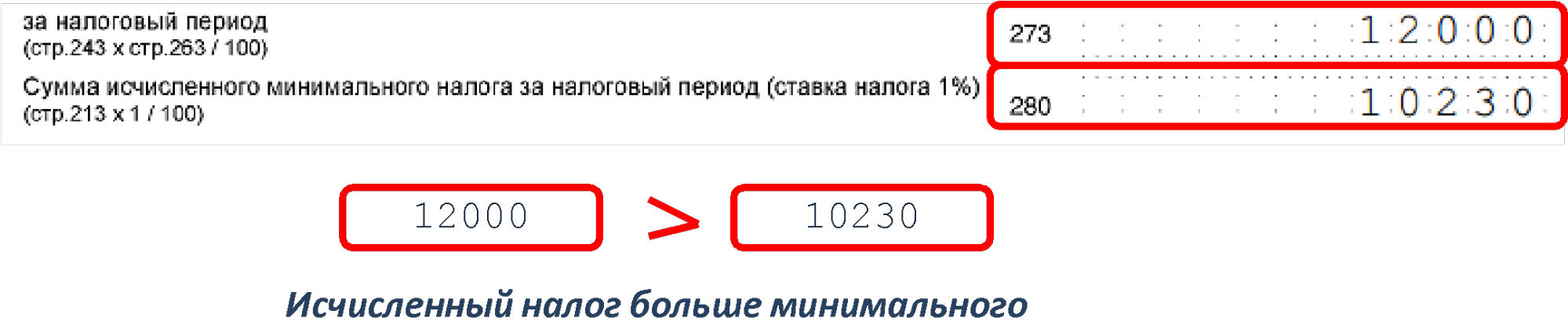

Обратите внимание на строку 280 – минимальный налог на УСН (доходы за год по строке 213, умноженные на 1 %). В строке 280 указывают минимальный налог к уплате. Он определяется, как стр. 213 х 1 /100.

Шаг 2. Раздел 3

Коды для графы 1 «Код вида поступлений» приведены в Приложении № 5 к Порядку заполнения декларации.

Далее заполнение раздела 3 нужно начать с переноса денежных средств, не использованных в срок (или без срока использования), но полученных в предыдущем году. По тем суммам, где установлен срок использования, нужно указать дату их поступления в графе 2, а в графе 3 — их размер. Если срок денежных средств, полученных в предыдущем отчетном периоде, не истек, то их сумму ставят в графе 6.

Только после этого заполняют данные о денежных средствах, полученных в отчетном периоде:

В строке «Итого по отчету» указываются итоговые суммы по соответствующим графам 3, 4, 6, 7 раздела 3.

Шаг 4. Оформление и удостоверение декларации

Правила заполнения декларации по УСН за 2017 год «Доходы»

В качестве примера как заполнить декларацию по УСН 6 % за 2017 год приведен лист отчета ИП из Москвы.

m.ppt.ru

Уплата налогов нарастающим итогом ИП на УСН (6%)

Добрый день.

При УСН нет таких отчетных периодов, как 1 кв., 2 кв., 3 кв.

Отчетными периодами признаются 1 кв, полугодие и 9 мес. календарного года (ст. 346.19 НК РФ)

Считаем:

1 кв. : 500 000 * 6% = 30 000 — авансовый платеж (АП) за 1 кв. Если в период с 01.01. по 31.03 оплатили фиксированные платежи, то вычитаете из АП

полугодие: 500 000 + 534 000 * 6% = 62 040

62 040 — АП за 1 кв. — ФП (уплаченные в период с 01.01 по 30.06)

9 мес. : 500 000 + 534 000 + 533 000 * 6% = 94 020

94 020 — АП за 1 кв. — АП за полугодие — ФП (уплаченные в период с 01.01 по 30.09)

год.: 500 000 + 534 000 + 533 000 + 500 000 * 6% = 124 020

124 020 — АП за 1 кв. — АП за полугодие — АП за 9 мес. — ФП (уплаченные в период с 01.01 по 31.12)

Не совсем поняла, оплачивали ли Вы ФП поквартально

Если ФП оплатите единой суммой в период с 01.10 по 31.12, то вычитаете из налога по итогам года, но тогда после отчетных периодов должны были оплачивать авансовые платежи. Многие оплачивают ФП именно поквартально, чтобы иметь возможность уменьшать АП по итогам отчетных периодов. Посчитайте как Вам выгоднее.

Если 1% от суммы дохода, превышающего 300 000 руб. Вы заплатите в 1 кв. 2016 г, то и уменьшать будете АП по итогам 1 кв. 2016 г.

При УСН действует такой принцип уменьшения: в каком периоде уплатили, за тот период и уменьшаем.

И так как Вы не указали есть ли у Вас работники или нет, то добавлю, что ИП с работниками может уменьшать авансовый платеж (налог) по УСН на сумму страховых взносов за работников + ФП в размере не более 50% от налога (п. 3.1 ст. 346.21 НК РФ)

Авансовые платежи и налог по УСН в 2018 году

Для подробного пошагового расчета авансовых платежей и налога УСН, вы можете воспользоваться данным бесплатным онлайн-калькулятором непосредственно на этом сайте.

Чтобы правильно рассчитать налог необходимо знать, что на УСН:

Чтобы полностью оплатить налог УСН нужно:

Стоит заметить, что многие ИП и организации, которые не хотят самостоятельно заниматься расчетом налога УСН, используют специальные программы или онлайн-сервисы.

Сроки уплаты налога УСН в 2018 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог.

В таблице ниже представлены сроки уплаты налога УСН в 2018 г.:

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

УСН «Доходы»

Чтобы рассчитать налог (авансовый платеж) на данном объекте налогообложения, необходимо сумму доходов за определенный период умножить на ставку 6%. Затем полученный результат можно сделать значительно меньше, так как на УСН «Доходы»:

Индивидуальные предприниматели без работников могут уменьшить 100% налога (авансового платежа) на сумму уплаченных фиксированных платежей (за себя).

Индивидуальные предприниматели и организации с работниками, могут уменьшить до 50% налога (авансового платежа) на сумму уплаченных страховых взносов за работников, а также на сумму уплаченных фиксированных платежей за себя (если они войдут в 50%).

Стоит отметить, что если ИП работал один (т.е. мог уменьшать налог или авансовый платеж на 100%), а затем нанял работника (пусть временно), то право на уменьшение аванса на всю сумму, уплаченных страховых взносов за себя, ИП теряет до конца года, вне зависимости от того, на какой период принят сотрудник и доработал ли он до конца года. То есть, если сотрудник нанят, к примеру, 1 января и уволен 1 марта, то уменьшать авансы не более, чем на 50% от суммы, подлежащей уплате, придется до конца года.

ИП утрачивает право на уменьшение суммы исчисленного налога (авансовых платежей по налогу) на всю сумму уплаченных за себя страховых взносов, начиная с того налогового (отчетного) периода, с которого он нанял работников.

Обратите внимание, что для того, чтобы уменьшить авансовые платежи за соответствующие кварталы фиксированные платежи на пенсионное и медицинское страхование должны быть заплачены в том же квартале, за который рассчитывается аванс, а именно не позднее:

Таким образом, для расчета авансового платежа (налога) по УСН «Доходы» можно составить формулу:

Авансовый платеж (Налог) = Налоговая база (сумма доходов нарастающим итогом) * 6% – Страховые взносы (только за себя или еще за работников) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы»

Предположим, что индивидуальный предприниматель без работников имеет следующие показатели:

Авансовый платеж за первый квартал:

Авансовый платеж за второй квартал:

- Налоговую базу за полугодие (т.е. нарастающим итогом, включая доход за первый и второй кварталы) умножаем на 6% (1 160 000 * 6%), т.е. 69 600.

- Определяем размер вычета (нарастающим итогом, включая фиксированные платежи за первый и второй кварталы, а также уплаченный авансовый платеж за первый квартал): (16 192,4 + 24 304), т.е. 40 496.

- Налог опять получился больше вычета, поэтому в налоговый орган за полугодие нужно будет заплатить (69 600 – 40 496), т.е. 29 104. Если бы налог за полугодие получился меньше вычета, то в налоговый орган платить ничего было бы не нужно.

Авансовый платеж за 9 месяцев, как и налог УСН за год рассчитываются тем же способом. Нужно только не забывать рассчитывать авансовые платежи (налог) нарастающим итогом и когда это необходимо, вычитать уже уплаченные платежи.

УСН «Доходы минус расходы»

Чтобы рассчитать авансовый платеж (налог) на УСН «Доходы, уменьшенные на величину расходов» необходимо:

Из суммы доходов за определенный период вычесть сумму расходов за тот же период (в качестве расходов, среди прочих, признаются все уплаченные страховые взносы за себя и за работников для ИП и организаций).

При расчете налога за год можно включить в расходы сумму убытка прошлых лет (когда расходы превысили доходы) и разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке за предыдущий год.

Например, в 2017 году организация получила убыток 500 000 руб. (доход составил 500 000 руб., расход 1 000 000 руб., соответственно убыток – 500 000 руб.), Несмотря на убыток, организация по итогам года заплатила минимальный налог в размере 5 000 руб. (1% от 500 000 руб.). При расчете налога за 2018 года она сможет учесть полученный в 2017 году убыток в размере 500 000 руб. и разницу между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке (при расчете в общем порядке налог составил 0 руб., так как отсутствовала налоговая база) в размере 5 000 руб. (5 000 – 0). При этом, обратите внимание, что учесть убыток и разницу можно только при расчете налога за год, а не за квартал. Например, при расчете аванса за 1 квартал 2018 года нельзя будет учесть убыток, полученный в 2017 году и разницу, между минимальный налогом и налогом, рассчитанным в общем порядке.

Таким образом, для расчета авансового платежа по УСН «Доходы минус расходы» можно вывести формулу:

Авансовый платеж (Налог) = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) х 15% (зависит от региона)) – Предыдущие авансовые платежи (применяется кроме расчета авансового платежа за первый квартал).

Налог по итогам года рассчитываем уже с учетом убытка прошлого года (лет) и разницы, между минимальным налогом и налогом, рассчитанным в общем порядке:

Налог = (Налоговая база (сумма доходов нарастающим итогом минус сумма расходов нарастающим итогом) – Убыток и разница между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке (за один год, если был в течение предыдущих 10 лет)) * 15% (зависит от региона) – авансовые платежи за 1 квартал, полугодие и 9 месяцев .

Наиболее распространенный пример по расчету авансовых платежей и налога на УСН «Доходы минус расходы»

Допустим, что индивидуальный предприниматель без работников имеет следующие показатели:

www.malyi-biznes.ru

Как считать налог на прибыль нарастающим итогом?

Нарастающим итогом налог на прибыль рассчитывается в течение всего года (налогового периода) в соответствии с требованиями НК РФ. Также нарастающими показателями заполняется и декларация по налогу на прибыль.

Что значит «нарастающий итог»?

Нарастающий итог означает, что все доходы, полученные последовательно в отчетных периодах, складываются между собой, формируя от квартала к кварталу налогооблагаемую базу по прибыли, увеличиваясь (нарастая) и образуя к концу года доход, полученный от обычных видов деятельности и от внереализационных операций.

Аналогично, нарастая от одного отчетного периода к другому, складываются все расходы, принимаемые для формирования налогооблагаемой базы в целях расчета налога на прибыль. Причем складываются они отдельно по статьям, которые соответственно включаются в расчет в составе прямых или косвенных расходов.

К концу года в результате такого сложения вырисовывается окончательная картина по налогооблагаемой базе по прибыли. Четко видны все доходы:

Аналогично по расходам можно проследить:

Получив все данные по доходам и расходам сначала в 1-м квартале, а затем нарастающим итогом по полугодию, за 9 месяцев и, наконец, за год, с полученной таким образом налоговой базы рассчитывается налог на прибыль или выявляется налоговый убыток.

Пример расчета показателей нарастающим итогом

Все налогоплательщики формируют налоговую базу по прибыли нарастающим итогом.

Рассмотрим пример расчета показателей нарастающим итогом.

Предприятие, отчитывающееся по прибыли за квартал, полугодие, 9 месяцев и год, в течение года получило следующие доходы и понесло указанные расходы:

buhnk.ru

Правильно ли в разделе 1 расчета 6-НДФЛ указывать нарастающим итогом начисление заработной платы с декабрем?

Цитата (Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расч): III. Порядок заполнения Раздела 1 «Обобщенные показатели»

3.1. В Разделе 1 — указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

3.2. Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060 — 090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060 — 090 заполняются на первой странице.

3.3. В Разделе 1 указывается:

по строке 010 — соответствующая ставка налога, с применением которой исчислены суммы налога;

по строке 020 — обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

по строке 025 — обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 030 — обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

по строке 040 — обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

по строке 045 — обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода;

по строке 050 — обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода;

по строке 060 — общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

по строке 070 — общая сумма удержанного налога нарастающим итогом с начала налогового периода;

по строке 080 — общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода;

по строке 090 — общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации, нарастающим итогом с начала налогового периода.

IV. Порядок заполнения Раздела 2 «Даты и суммы

фактически полученных доходов и удержанного налога

на доходы физических лиц»

4.1. В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

4.2. В Разделе 2 указывается:

по строке 100 — дата фактического получения доходов, отраженных по строке 130;

по строке 110 — дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

по строке 120 — дата, не позднее которой должна быть перечислена сумма налога;

по строке 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

по строке 140 — обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 — 140 заполняются по каждому сроку перечисления налога отдельно.

www.buhonline.ru