Базовая доходность ЕНВД в 2018 году

Согласно действующему законодательству РФ, базовая месячная доходность — это денежная сумма, которая соответствует условной доходности определенного вида предпринимательской деятельности на 1 единицу физического показателя. Сильно облегчить ведение ЕНВД и остальных нюансов ведения бухгалтерии может этот сервис , чтобы минимизировать риски и экономить время.

Согласно действующему законодательству РФ, базовая месячная доходность — это денежная сумма, которая соответствует условной доходности определенного вида предпринимательской деятельности на 1 единицу физического показателя. Сильно облегчить ведение ЕНВД и остальных нюансов ведения бухгалтерии может этот сервис , чтобы минимизировать риски и экономить время.

В нашей сегодняшней публикации мы выясним, что такое базовая доходность ЕНВД, расскажем о том, как рассчитать базовую доходность. В нижней части этой страницы размещена таблица базовой доходности ЕНВД 2018 года по видам деятельности.

Базовая доходность и физический показатель ЕНВД

Базовая месячная доходность ИП считается условной, поскольку ее размер не зависит от реального заработка индивидуального предпринимателя.

Доходность ЕНВД назначается правительством для каждого вида предпринимательской деятельности, попадающего под действие данного налогового режима в расчете на 1 работника/1 кв. метр торговой площади/1 посадочное место и других физических показателей, которые характеризуют каждый отдельный вид деятельности ИП.

Физический показатель ЕНВД — это совокупность вышеперечисленных единиц, которые участвуют в производстве (в предоставлении услуг).

Таким образом, и размер базовой доходности, и величина физического показателя для каждого вида предпринимательской деятельности ИП на ЕНВД будет отличаться.

Физический показатель для базовой доходности может быть численно равен количеству работников, площади помещения в «квадратах», числу посадочных мест.

Величина базового дохода при едином налоге на вмененный доход на 2018 год установлена статьей 346.29 Налогового кодекса РФ, в которой перечислены все виды деятельности базовой доходности ЕНВД.

Для удобства все виды предпринимательской деятельности, физические показатели и базовая доходность (в рублях) представлены в таблице в конце статьи.

Как рассчитать ЕНВД в 2018 году?

Для того чтобы рассчитать налог ЕНВД, необходимо воспользоваться специальной формулой. Одной из составляющих этой формулы является базовая доходность.

Рассмотрим подробнее формулу расчета налога ЕНВД.

К1 для ИП на ЕНВД в 2018 году составляет 1,868. Следовательно, налоговая нагрузка на предпринимателей, применяющих ЕНВД, в новом 2018 году увеличится в части расчета и уплаты ЕНВД, которая зависит от К1. Напомним, К1 для ЕНВД до этого оставался неизменным в течение трех лет.

К2 для ИП на ЕНВД в 2018 году может составлять от 0,005 до 1 пунктов (коэффициент К2 можно уточнить в налоговой инспекции).

В связи с тем, что отчетность ИП на ЕНВД предоставляется поквартально, величина налога, рассчитанного по формуле, умножается на 3 месяца.

Таблица базовой доходности ЕНВД 2018 года

Таблица соотношения видов предпринимательской деятельности ИП с физическими показателями и базовой доходностью (статья 346.29 Налогового кодекса РФ):

tbis.ru

Базовая доходность ПСН

Доброго времени суток! Сегодня я решил написать довольно серьезную статью о патентной системе налогообложения, статья о базовой доходности на патенте (потенциальном доходе ПСН). ПСН в 2017 году.

Что такое базовая доходность ПСН

Базовая доходность – это основная часть формулы для расчета стоимости патента. Она представляет из себя потенциальный доход который может получить предприниматель занимаясь своей деятельностью. (В общем-то это практически как базовая доходность на налоге ЕНВД).

Именно с базовой доходностью чаще всего у новичков возникает проблема, так как не могут разобраться где его взять.

Я подготовил документы для каждого региона в которых указаны размеры базовой доходности в каждом регионе, что несомненно упростит жизнь многих кто хочет использовать налог ПСН.

Все документы с указанием потенциального дохода (базовой доходности) для каждого вида деятельности являются рабочими именно на данный момент – это конец 2015 года.

Отмечу, что иногда регионы меняют значения базовой доходности и если данную статью Вы например будете читать в 2017 году, возможно за это время уже произойдут изменения и Вам потребуется более новые документы с поправками.

Ну а так, такие документы можно взять на официальных сайтах региональных властей, или уточнить потенциальный доход для своего вида деятельности в ИФНС, хотя не факт что Вам ответят.

Базовая доходность патента по регионам

Как и обещал, я выкладываю действующие на данный момент документы с базовой доходностью патентной системы налогообложения:

- Базовая доходность ПСН — Республика Адыгея ;

- Базовая доходность ПСН — Республика Башкортостан ;

- Базовая доходность ПСН — Республика Бурятия ;

- Базовая доходность ПСП — Республика Алтай ;

- Базовая доходность ПСН — Республика Дагестан ;

- Базовая доходность ПСН — Республика Ингушетия ;

- Базовая доходность ПСН — Кабардино-Балкарская республика ;

- Базовая доходность ПСН — Республика Калмыкия ;

- Базовая доходность ПСН — Карачаево-Черкесская республика ;

- Базовая доходность ПСН — Республика Карелия ;

- Базовая доходность ПСН — Республика Коми ;

- Базовая доходность ПСН — Республика Марий Эл ;

- Базовая доходность ПСН — Республика Мордовия ;

- Базовая доходность ПСН — Республика Саха (Якутия) ;

- Базовая доходность ПСН — Республика Северная Осетия – Алания ;

- Базовая доходность ПСН — Республика Татарстан ;

- Базовая доходность ПСН — Республика Тыва ;

- Базовая доходность ПСН — Удмуртская республика ;

- Базовая доходность ПСН — Республика Хакасия ;

- Базовая доходность ПСН — Чеченская республика ;

- Базовая доходность ПСН — Чувашская республика ;

- Базовая доходность ПСН — Алтайский край ;

- Базовая доходность ПСН — Краснодарский край ;

- Базовая доходность ПСН — Красноярский край ;

- Базовая доходность ПСН — Приморский край ;

- Базовая доходность ПСН — Ставропольский край ;

- Базовая доходность ПСН — Хабаровский край ;

- Базовая доходность ПСН — Амурская область ;

- Базовая доходность ПСН — Архангельская область ;

- Базовая доходность ПСН — Астраханская область ;

- Базовая доходность ПСН — Белгородская область ;

- Базовая доходность ПСН — Брянская область ;

- Базовая доходность ПСН — Владимирской области ;

- Базовая доходность ПСН — Волгоградская область ;

- Базовая доходность ПСН — Вологодская область ;

- Базовая доходность ПСН — Воронежской области ;

- Базовая доходность ПСН — Ивановской области ;

- Базовая доходность ПСН — Иркутской области ;

- Базовая доходность ПСН — Калининградской области ;

- Базовая доходность ПСН — Калужской области ;

- Базовая доходность ПСН — Камчатский край ;

- Базовая доходность ПСН — Кемеровская область ;

- Базовая доходность ПСН — Кировская область ;

- Базовая доходность ПСН — Костромская область ;

- Базовая доходность ПСН — Курганская область ;

- Базовая доходность ПСН — Курская область ;

- Базовая доходность ПСН — Ленинградская область ;

- Базовая доходность ПСН — Липецкая область ;

- Базовая доходность ПСН — Магаданская область ;

- Базовая доходность ПСН — Московская область ;

- Базовая доходность ПСН — Мурманская область ;

- Базовая доходность ПСН — Нижегородская область ;

- Базовая доходность ПСН — Новгородская область ;

- Базовая доходность ПСН — Новосибирская область ;

- Базовая доходность ПСН — Омская область ;

- Базовая доходность ПСН — Оренбургская область ;

- Базовая доходность ПСН — Орловская область ;

- Базовая доходность ПСН — Пензенская область ;

- Базовая доходность ПСН — Пермский край ;

- Базовая доходность ПСН — Псковская область ;

- Базовая доходность ПСН — Ростовская область ;

- Базовая доходность ПСН — Рязанская область ;

- Базовая доходность ПСН — Самарская область ;

- Базовая доходность ПСН — Саратовская область ;

- Базовая доходность ПСН — Сахалинская область ;

- Базовая доходность ПСН — Свердловская область ;

- Базовая доходность ПСН — Смоленская область ;

- Базовая доходность ПСН — Тамбовская область ;

- Базовая доходность ПСН — Тверская область ;

- Базовая доходность ПСН — Томская область ;

- Базовая доходность ПСН — Тульская область ;

- Базовая доходность ПСН — Тюменская область ;

- Базовая доходность ПСН — Ульяновская область ;

- Базовая доходность ПСН — Челябинская область ;

- Базовая доходность ПСН — Забайкальский край ;

- Базовая доходность ПСН — Ярославская область ;

- Базовая доходность ПСН — Москва ;

- Базовая доходность ПСН — Санкт-Петербург ;

- Базовая доходность ПСН — Еврейская автономная область ;

- Базовая доходность ПСН — Ненецкий автономный округ ;

- Базовая доходность ПСН — Ханты-Мансийский автономный округ — Югра ;

- Базовая доходность ПСН — Чукотский автономный округ ;

- Базовая доходность ПСН — Ямало-Ненецкий автономный округ ;

- Базовая доходность ПСН — Республика Крым ;

- Базовая доходность ПСН — город Севастополь .

Вот собственно как я и обещал базовая доходность на патентной системе налогообложения для всех регионов РФ. Эти данные актуальны для 2015 года, хотя и в 2016 году думаю мало что изменится.

Все данные размещены на моем Яндекс Диске и Вы в любой момент можете их себе скачать.

В настоящее время многие предприниматели для перехода на патентную систему налогообложения для ИП, расчета патента, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Ну а я буду заканчивать свою статью и в случае возникших у Вас вопросов Вы можете писать в комментарии к статье или в мою группу социальной сети ВКОНТАКТЕ «Секреты бизнеса для новичка».

biz911.net

Базовая доходность при патентной системе налогообложения в 2017 г.

Отправить на почту

Базовая доходность при патентной системе налогообложения 2017 года является главным показателем при расчете налога (стоимости патента). От ее величины зависит сумма, которую предпринимателю нужно заплатить за право применять определенный период патентный режим налогообложения. Как установить базовую доходность и для всех ли налогоплательщиков она одинакова? Ответы на эти и другие вопросы вы найдете в данной статье.

Что такое базовая доходность

Понятие «базовая доходность» характерно не только для патентной системы налогообложения. Оно используется и в других налоговых системах, например, для начисления вмененного налога при ЕНВД.

Базовая доходность — это условно принятый размер доходности, который характеризует коммерческую деятельность предприятий и индивидуальных предпринимателей в определенных условиях. Базовая доходность используется в качестве основного показателя (базы) для начисления налога при данном специальном налоговом режиме.

При патентной системе налогообложения базовой доходностью является потенциально возможная выручка за год (ст. 346.48 НК РФ). Потенциально возможный уровень дохода и есть объект налогообложения (ст. 346.47 НК РФ). Максимальный размер базовой доходности при патентном режиме налогообложения ограничен 1 000 000 руб. Каждый год он пересчитывается с учетом коэффициента-дефлятора (более подробно речь о нем пойдет ниже).

Власти на региональном уровне устанавливают собственные размеры базовой доходности для местных индивидуальных предпринимателей (п. 7 ст. 346.43 НК РФ). Они закрепляются в законах субъектов РФ.

В 2017 году региональные власти не могут устанавливать базовую доходность для расчета стоимости патента выше 1 425 000 руб. (с учетом пересчета на коэффициент-дефлятор 1,425). Но в некоторых ситуациях НК РФ дает им право увеличивать этот показатель в определенное количество раз (подп. 4 п. 8 ст. 346.43 НК РФ):

- Повышение уровня потенциальной выручки в 3 раза возможно для коммерческой деятельности, виды которой прописаны в подп. 9–11, 32, 33, 38, 42 и 43 п. 2 ст. 346.43 НК РФ. К ним можно отнести техническое обслуживание автомашин и оборудования, перевозку грузов и пассажиров с помощью автомобильных и водных средств транспорта, лицензированную медицинскую деятельность (в том числе фармацевтику), услуги, связанные с обрядами и похоронами.

- В 5 раз региональные органы власти вправе увеличить максимально возможный доход для индивидуальных предпринимателей, которые работают в городах-миллионерах.

- И наконец, самое большое повышение потенциально возможной выручки, в 10 раз, характерно для видов коммерческой деятельности, которые приведены в подп. 19, а также подп. 45–47 п. 2 ст. 346.43 НК РФ. Это услуги по сдаче собственных площадей и земельных участков в аренду и услуги общественного питания (с площадью зала для обслуживания посетителей не более 50 кв. м), а также торговля в розницу при помощи стационарных (с площадью помещения для торговли не более 50 кв. м) и нестационарных объектов.

Напомним, что увеличение базовой доходности в несколько раз — это право региона, но не обязанность.

О том, как базовая доходность рассчитывается для режима ЕНВД, читайте в статье «Базовая доходность ЕНВД в 2015–2016 годах».

Влияние коэффициента-дефлятора на базовую доходность

Коэффициент — это определенное числовое значение, которое имеет широкий спектр применения. Он используется в экономике при расчете долей и процентного соотношения, а также показывает динамику роста определенного объекта или явления.

В налоговой практике коэффициент-дефлятор нашел применение в качестве способа корректировки величины доходности для целей налогообложения. Для чего необходим этот перерасчет? В условиях рыночных отношений и нестабильной экономической ситуации уровень цен в стране постоянно меняется. Это явление известно как инфляция. Коэффициент-дефлятор помогает привести в соответствие размер базовой доходности и рост цен, то есть проиндексировать его. Он рассчитывается ежегодно на федеральном уровне для специальных налоговых режимов:

- УСН;

- ЕНВД;

- патентной системы налогообложения (ПСН).

Верхняя граница базовой доходности для патентной системы налогообложения составляет 1 000 000 руб. Коэффициент-дефлятор определяется на новый календарный год как произведение коэффициента-дефлятора предыдущего года и коэффициента, который отражает рост цен также в предыдущем году. Ежегодно расчетное значение коэффициента-дефлятора умножается на 1 000 000 руб. Таким образом, получается размер базовой доходности на текущий календарный год с учетом инфляционного процесса.

Органы местной власти не могут устанавливать уровень базовой доходности в регионе выше этой величины, за исключением случаев, прописанных в подп. 4 п. 8 ст. 346.43 НК РФ (увеличение потенциальной выручки в 3, 5 или 10 раз).

О том, какова величина коэффициента-дефлятора для ПСН на 2017 год, читайте в материале «Установлены коэффициенты — дефляторы на 2017 год».

Определяем базовую доходность при патентной системе налогообложения

Представим, что индивидуальный предприниматель решил перейти на патентный режим налогообложения. Основной его вопрос будет следующим: как определить стоимость патента? По поводу расчета величины налога (стоимости патента) он может не волноваться. За него это сделают специалисты налоговой инспекции, в которую он подал заявление о переходе на патентную систему налогообложения. А вот базовую доходность, которая является основой для расчета патентного налога, он может уточнить 2 путями:

- непосредственно в налоговых органах.

- в законодательных актах, принятых органами региональной власти.

При этом региональные власти имеют право не менять величину базовой доходности, принятую в предыдущем году, к примеру, оставить размер потенциально возможной выручки в 2017-м на уровне 2016 года.

Налоговое законодательство предоставляет местным властям возможность устанавливать величину базовой доходности в зависимости от следующих факторов (подп. 3 п. 8 ст. 346.43 НК РФ):

- От численности наемных работников. При этом учитывается весь персонал, несмотря на виды деятельности и режимы налогообложения индивидуального предпринимателя. К примеру, если количество сотрудников составляет до 5 человек, то устанавливается базовая доходность в размере 500 000 руб., если от 6 до 10 человек — 700 000 руб. и т.д.

- Количества единиц средств транспорта, их грузоподъемных возможностей и мест для посадки в них.

- Количества помещений (объектов).

- Территориального действия патента — стоимость патента может существенно отличаться в зависимости от территории его действия. При этом налоговое законодательство не запрещает плательщикам приобретать патенты в разных регионах и на разные виды деятельности.

Сравнительную характеристику налоговых режимов, доступных для ИП, смотрите в статье «Режимы налогообложения для ИП в 2016 году — что применить?».

Пример расчета стоимости патента при базовой доходности

Для того чтобы понять, как налоговые инспекции рассчитывают величину патентного платежа, рассмотрим простой пример. Все данные в нем носят условный характер. Напомним, что размер базовой доходности меняется в зависимости от региона страны.

Пример

ИП Богданов Ф. С. имеет небольшую обувную мастерскую и самостоятельно занимается ремонтом, окраской и пошивом обуви. Региональными законами N. области РФ для этого вида деятельности установлен размер базовой доходности 300 000 руб.

Налоговая ставка при патентном режиме составляет 6% (ст. 346.50 НК РФ). В п. 2 ст. 346.50 НК РФ оговорено, что уменьшать ее могут только региональные власти Республики Крым и города Севастополя до 4% (на 2017–2021 годы).

Предположим, что ИП Богданов Ф. С. ведет деятельность не в этих регионах. Тогда годовая сумма налога будет равна: 300 000 руб. х 6% = 18 000 руб.

Стоимость патента в месяц составит 18 000 руб. / 12 месяцев = 1 500 руб. Соответственно, если ИП Богданов Ф. С. приобретет патент на 2 месяца, то он заплатит 3 000 руб., на 5 месяцев — 7 500 руб. и т.д. Но подобный расчет производится не более чем на 1 год.

Налоговую декларацию при патентном режиме сдавать не нужно.

Для того чтобы получить патент, индивидуальному предпринимателю достаточно подать заявление в налоговую инспекцию и соответствовать определенным условиям (осуществлять необходимый вид деятельности, иметь не более 15 человек наемного персонала и размер годовой выручки до 60 млн руб.). Для контроля величины своих доходов предприниматель обязан вести книгу доходов, то есть осуществлять налоговый учет.

Базовая доходность — главный показатель и основа основ для расчета налога при патентной системе налогообложения. Чем выше эта величина, тем больше сумма налога, которую индивидуальный предприниматель должен заплатить в бюджет за право применения патента.

О базовой доходности и видах деятельности, подпадающих под действие патента в его регионе, предприниматель может узнать непосредственно в налоговой инспекции либо из законодательных актов региона. Расчет налога для получения патента осуществляют специалисты налоговых органов. Предпринимателю остается только без просрочек уплатить его. Налоговую декларацию при этом сдавать не нужно, достаточно вести простой налоговый учет в книге доходов с целью контроля фактической выручки, получаемой нарастающим итогом с начала года.

Размер потенциально возможного дохода устанавливают региональные власти путем принятия соответствующих законов, но не более максимальной величины, принятой на федеральном уровне с учетом ежегодного коэффициента-дефлятора. В отдельных случаях местные органы власти вправе увеличивать уровень базовой доходности в определенное количество раз — 3, 5 или 10 (подп. 4 п. 8 ст. 346.43 НК РФ).

Стоимость патента на один и тот же вид деятельности может существенно отличаться по территории его действия в зависимости от региона РФ. При этом налоговое законодательство не запрещает плательщикам приобретать патенты в разных регионах и на разные виды деятельности.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Все о патенте для ИП: виды деятельности, примеры расчета стоимости и пошаговая схема получения

Патентная — самая понятная и удобная форма налогообложения. Оплатить фиксированную сумму проще и выгоднее, чем вести сложные ежеквартальные подсчеты и заполнять декларации. Но есть у этого режима и минус — перейти на него может не каждый. Здесь вы узнаете все о ПСН: как перейти на нее, виды деятельности, попадающие под патент в 2018 году для ИП и схему расчета его стоимости.

ПСН: описание и плюсы

Патентная форма налогообложения для ИП самая молодая и перспективная из всех существующих. Ее ввели в 2013 году, чтобы поддержать малый бизнес. И достигли неплохих результатов.

Благодаря минимальной налоговой нагрузке уже к 2014 патент приобрел каждый 6-й предприниматель. А это около 13 тысяч человек, которые смогли вести свою деятельность, не отвлекаясь на возню с декларациями и подсчет ежеквартальных платежей.

Что такое патентная система налогообложения для ИП, часто встречающаяся под аббревиатурой ПСН, и чем она хороша? Ответ на оба вопроса есть в таблице:

Отчетность

На патентном режиме не нужно заполнять декларации, но без КУДИР не обойтись даже тут. В ней следует указывать всю информацию о доходах за тот налоговый период, на протяжении которого применялась ПСН. И книга нужна на каждый вид деятельности, облагаемый по патенту.

КУДИР — единственный вид отчетности для индивидуальных предпринимателей, не набирающих штат. Также они обязаны уплачивать пенсионные, медицинские взносы в ИФНС за самого себя.

Если же ИП нанял персонал, отчетность станет немного сложнее. Он должен ежегодно подтверждать свой тип деятельности в ФСС. Крайний срок для этого — 15 апреля.

Что требуется от ИП с персоналом:

- Вести КУДИР (предоставлять ее без просьбы не надо);

- Сдавать в ФНС сведения о числе работников;

- Расчет по страховым сборам (ежеквартально до 30 числа);

- СЗВ-М (до 15 числа ежемесячно);

- И справку 2-НДФЛ (к 1 апреля).

С 2017 прием и учет платежей по взносам ведет налоговая, а не ПФР, ФОМС. Единственное, что осталось на месте — платежи по травматизму. За них, как и прежде, отвечает ФСС. Поэтому поменялись некоторые формы отчетности и реквизиты адресата в п/п. Будьте внимательны и следите, чтобы поступление средств прошло по верному адресу.

Кто из ИП может перейти на ПСН

Как бы ни хотелось, налоговый патент для ИП доступен не всем. Вы сможете воспользоваться его преимуществами, если:

- На вас трудится менее 15 человек;

- Максимальный годовой доход ниже отметки в 60 млн.;

- Вид вашей деятельности попал под ПСН.

С первыми двумя все понятно, рассмотрим подробнее виды деятельности, попадающие под патентную систему налогообложения.

Список патентов для ИП в 2018 году

В 2017 произошло колоссальное изменение — перечень видов работ, подпадающих под заветный патент, расширился. Теперь в нем не 47, а 63 позиции.

Какие виды деятельности попадают под патент, смотрите в таблице:

Рассчитываем стоимость патента

Стоимость зависит от базового дохода, отличного для каждого вида работ и разных регионов, а также срока, на который вы желаете оформить ПСН. Ставка фиксирована и составляет 6%. Представим это все в виде формулы:

СП (стоимость патента) = БД (базовая доходность) х 6% (ставка) х количество месяцев/12

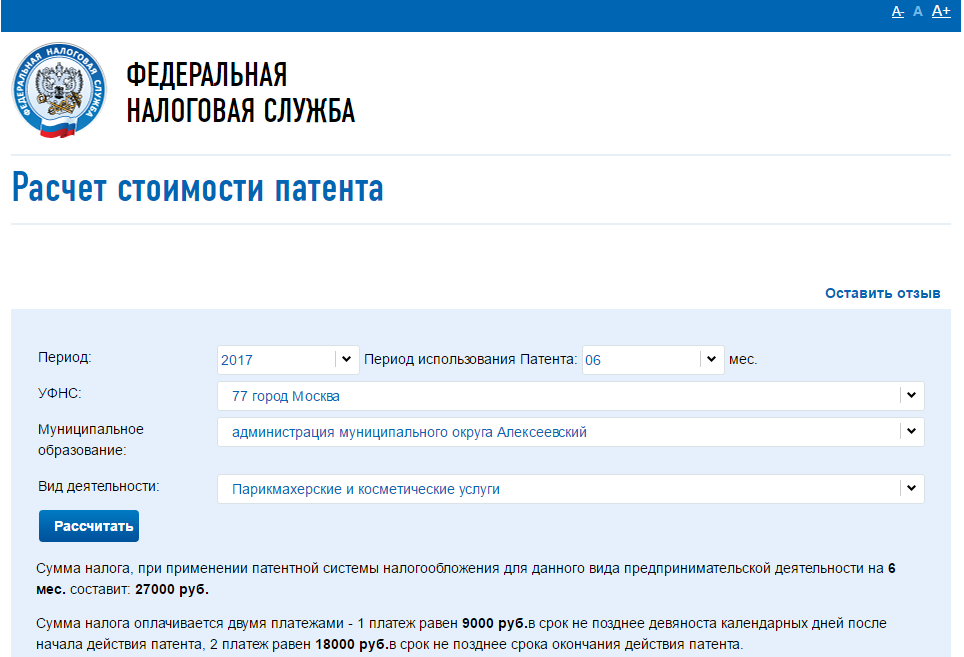

Чтобы ничего не высчитывать и не заниматься поиском базовой доходности, зайдите на специальный сервис на сайте ФНС — калькулятор. Он доступен для всех пользователей, даже если они не зарегистрированы. И схема действий совсем несложная, рассмотрим ее пошагово:

- В поле «период» впишите 2018 или 2019.

- «Период использования» — сколько месяцев вы намерены пользоваться патентным режимом.

- «УФНС» — название налоговой.

- «Муниципальное образование» — название района, где вы ведете деятельность.

- Затем выберите вид деятельности из предложенного списка.

- Введите значение физического показателя, к примеру, площадь торгового зала.

- Кликните на «Рассчитать», и система выдаст нужную вам цифру.

Для тех, кто любит все делать самостоятельно, рассмотрим, как рассчитать стоимость патента для ИП на 2018 год для разных видов деятельности без калькулятора. Для примера возьмем самые распространенные виды патентов для ИП — перевозку грузов и торговую сферу.

Пример №1: патент на торговлю

Узнаем, сколько стоит патент для ИП, занимающихся розничной торговлей в 2018 году. Придумаем условие: предприниматель Хрущев торгует в розницу сладкими мучными изделиями в Мурманске через торговый зал площадью 45 м. кв.

- Определим значение доходности. В этом регионе БД для розничной торговли, когда площадь меньше 50 кв. м., равна 600 000 рублей.

- Высчитаем, сколько стоит патент на год. 600 000 х 6% = 36 000 . Плюс страховые взносы, которые нельзя вычесть из налога.

- А если вы желаете приобрести патент на 4 месяца, то отдадите за покупку: 600 000 х 6% х 4/12 = 12 000 р.

- За год = 1 400 000 (доход в этом округе) х 6% = 84 000 р.

- За 4 месяца = 1 400 000 х 0,06 х 4/12 = 28 000.

- БД для грузоперевозок в этом регионе, если их грузоподъемность меньше 3,5 тонн, составляет 600 000 с одной машины. У нас их 5, значит потенциальный доход = 600 000 х 5 = 3 000 000 р.

- Рассчитаем патент на год: 3 000 000 х 6% = 180 000 р.

- На 3 месяца: 3 000 000 х 6% х 3/12 = 45 000.

- За год в 36 000 (600 000 х 6%).

- А за 3 месяца всего лишь в 9 000 (600 000 х 6% х 3/12).

- Сперва скачайте бланк по форме 26.5-1. Он есть на сайте ФНС.

- Теперь грамотно заполните его. Смотрите образец.

- Сходите в отделение налоговой, прихватив паспорт и заявку. Можете сделать это сами или отправить кого-то с доверенностью. Если деятельность, которую вы желаете перевести на патентную систему, ведется не в вашем субъекте федерации, вам разрешена подача заявки в ближайшую инспекцию по месту этой деятельности. А если по месту прописки — в «родную» налоговую.

- Подайте документы в окошко регистрации налоговому инспектору.

- Возьмите у него расписку о приеме документов.

- Вернитесь в налоговую через 5 дней с паспортом, распиской и получите патент.

- Не забудьте попросить выдать вам реквизиты для оплаты указанной на документе суммы.

Если тот же ИП Хрущев занимается продажей в Москве, а точнее в Южном Бутово, он отдаст за патент на торговлю для индивидуальных предпринимателей на 2018 год:

Пример №2: на грузоперевозки

Произведем расчет стоимости патента на грузоперевозки для ИП Майского, который занимается предпринимательством в Москве, для транспортировки груза использует всего 5 машин грузоподъемностью 1 тонна.

А если бы у него была всего 1 машина, переход на патент для ИП в 2018 году обошелся бы ему:

Как купить и оплатить

Чтобы применить ПСН и не ошибиться с выбором, надо взвесить за и против. И если она выгодна именно вам, подать заявление о смене режима за 10 дней до открытия бизнеса. Рассмотрим подробнее, как оплатить и купить патент для ИП в 2018 году.

Как оформить и получить патент для ИП в 2018 году: пошаговая инструкция

Получение патента для ИП осуществляется всего в несколько шагов:

Когда вы закончите оформляться на ПСН, вас не снимут «на автомате» с прежней системы налогообложения. Если вы были на ЕНВД, то теперь вы совмещаете вмененку и патент. Чтобы снять себя с учета на вмененке, нужно подать заявление. Но об этом чуть ниже.

Как открыть ИП на ПСН с нуля

Если вы впервые регистрируете предпринимательскую деятельность, можете оформлять патент одновременно со свидетельством. Но помните: заявления на открытие ИП и оформление патента подаются в одну налоговую по месту жительства, если месторасположение будущей фирмы и прописки совпадает.

А если вы планируете открывать ИП в одном регионе, но бизнес вести в другом, то приобретать патент следует по месту деятельности. И статус ИП нужно получать заранее, а заявку на него подавать по месту прописки. Рассмотрим первый вариант подробнее.

Пошаговая инструкция по открытию ИП на патенте:

- Соберите документы для открытия ИП. Это паспорт, квитанция об уплате госпошлины и ИНН. С первыми двумя все понятно, а где же взять ИНН? Не все об этом знают, но идентификационный номер налогоплательщика есть у каждого гражданина. ИНН предпринимателя и ИНН физического лица — один и то же номер. А вот налоговый номер юридического лица — совсем иной документ.

- Теперь скачайте заявление на присвоение статуса ИП. И заполните его.

- Форму налогообложения вы уже выбрали — это патент. Скачайте заявление 26.5-1, заполните его.

- Возьмите перечисленный выше пакет документов и отправляйтесь в налоговую.

- Вручите его инспектору через окошко для регистрации, а взамен получите расписку о получении бумаг.

- Вернитесь с ней и паспортом в налоговую в день, указанный в расписке. И если все прошло гладко, получите свидетельство и патент. Теперь вы ИП на ПСН.

- Одну из трех внесите в первые 3 месяца;

- Оставшиеся 2 — до окончания действия.

Сроки подачи заявления на патент и оплаты для ИП на 2018 год

Патент на срок менее 6 месяцев оплачивается разово и в любое время, пока его действие не закончится. На 6 месяцев и более — иначе. Разделите всю сумму на 3 части:

Лучше вносить плату ежемесячно равными долями. Это исключит вероятность просрочек и позволит избежать траты сразу больших сумм.

Переходить на ПСН разрешено в любой момент за 10 дней до начала деятельности. Если вы избрали ПСН на целый год, ходатайствовать о его получении можно лишь в первых числах января.

Реквизиты для оплаты

Вносить платежи можно во всех отделениях Сбербанка. Сформировать платежку проще всего в сервисе ФНС.

Обратите внимание: с 1 января изменились КБК. Новые реквизиты для оплаты патента для ИП представлены в таблице ниже.

ip-vopros.ru