Оглавление:

10 способов уменьшения налога на прибыль

Уменьшить налоговые платежи стремится любое предприятие. К примеру, широко известны способы оптимизации налога на прибыль. Правда, «легальная оптимизация» имеет свои нюансы, в которых главному бухгалтеру необходимо хорошо разбираться.

Сегодня налоговые контролеры научены в распознании «методов оптимизации» налога на прибыль. Список этих методов не следует закону, а сущность подобных «уловок» давно всем известна. Одним из примеров может служить заключение фиктивного договора с компанией, на счет которой перечисляются денежные средства. Далее эта сумма за вознаграждение фиктивному партнеру возвращается к хозяину, и все остаются довольными. Но не все так просто. Сразу хотим вас заверить, что подобные операции могут возбудить интерес налоговых контролеров при отсутствии обоснованности сделки.

По закону, для целей налогообложения принимаются расходы, отвечающие требованиям пункта 1 статьи 252 Налогового кодекса – экономическая оправданность и документальное подтверждение.

Однако никто не хочет платить большие налоги, вот и приходится бухгалтерам фантазировать на тему «легальной оптимизации».

10 заповедей для бухгалтера

Как известно, объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком. Для российских организаций ее сумма равна доходам, уменьшенным на величину произведенных расходов (ст. 247 НК). В качестве законного перечня расходов применяется глава 25 Налогового кодекса. Чтобы избежать нежелательных трений с налоговиками, не стоит самовольно расширять этот список. Поэтому рассмотрим 10 законных способов уменьшения налогооблагаемой базы по налогу на прибыль.

Фирма имеет право создавать резервы, предусмотренные главой 25 Налогового кодекса. Например, разрешается осуществлять расходы на формирование резервов по сомнительным долгам (ст. 266 НК), расходы в виде отчислений в резерв на предстоящую оплату отпусков работникам или на выплату ежегодного вознаграждения за выслугу лет (подп. 24 ст. 255 НК), расходы под обесценение ценных бумаг (ст. 300 НК). Здесь оптимизация налогового бремени зависит от установленного учетной политикой способа признания доходов и расходов: кассового метода или метода начислений. В качестве основного метода, применяемого налогоплательщиками, главой 25 установлен метод начислений. Кассовый метод могут применять организации с суммами выручки, которая в течение четырех кварталов без учета НДС не превышала одного миллиона рублей за каждый квартал (п. 1 ст. 273 НК).

При использовании метода начислений доходы и расходы для целей налогообложения признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств (п. 1 ст. 271, п. 1 ст. 272 НК). Порядок формирования резервов обуславливает их включение в состав расходов текущего периода. В таком случае, используя метод начислений, фирма имеет возможность равномерно распределять свои затраты в течение налогового периода, что поможет сэкономить на авансовых платежах по налогу на прибыль.

Обратите внимание: такой способ, по сути, представляет возможность отсрочки платежа, а не уклонения от уплаты. Фирма в текущем периоде уменьшает налог на прибыль, а в следующем уплачивает и т. д.

Скидки непростые, а золотые Организация в качестве привлечения интереса к своей продукции или в качестве исполнения трюка «низкие цены» может предоставить покупателю скидку, также фирмы предоставляют скидки или премии как бонус за своевременную оплату товара. Расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, можно принять в состав внереализационных расходов (подп. 19.1 п. 1 ст. 265 НК).

Не каждая организация может обойтись без убытков. Как их списать, куда и как при этом уменьшить налог на прибыль?

Налоговый кодекс дает по этому поводу объяснение в пункте 2 статьи 265. Так, например, к внереализационным расходам приравниваются потери в виде убытков прошлых налоговых периодов, выявленных в отчетном (налоговом) периоде (подп. 1 п. 2 ст. 265 НК).

С 2007 года Законом от 6 июня 2005 г. № 58-ФЗ снято ограничение по размеру суммы полученного в предыдущем налоговом периоде убытка, уменьшающего налоговую базу текущего налогового периода по налогу на прибыль организаций.

Убытки должны погашаться по сроку давности: сначала самые поздние, потом – более ранние. Перенос убытка на будущее возможен в течение десяти лет, следующих за тем налоговым периодом, в котором он был получен (п. 2 ст. 283 НК).

Подобные «подарки» в новом году обойдутся государству недешево. Так, в заключении на проект Закона «О Федеральном бюджете на 2007 год» в части 8.1.6.4., представленном Счетной палатой Российской Федерации в письме от 8 сентября 2006 г. № 01-1196/15-10 сказано, что это приведет в 2007 году к сокращению доходов консолидированного бюджета субъектов Российской Федерации на сумму 35,2 млрд. рублей. За всех заплатит государство, как говорится.

«Раздутая» аренда и эксплуатация

Излюбленный метод многих компаний – завышение затрат по аренде помещения, а также затрат, сопровождающих текущую деятельность организации. Цены на аренду офисов и помещений сейчас действительно не маленькие, поэтому и возникает подобная «оптимизация». Завысить можно и расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии. Такие затраты относятся к расходам, связанным с производством и реализацией (ст. 253 НК). Увеличить затраты можно по статье «вывоз мусора» или «уборка производственных помещений».

Если фирма планирует расширить сферу своей деятельности либо провести анализ стабильности своего положения, ей следует изучить ситуацию на рынке, потенциальных конкурентов, возможность возникновения рисков. Для этих целей можно воспользоваться консультационными услугами, а также услугами маркетолога.

Такие услуги принимаются в составе прочих расходов, связанных с производством и (или) реализацией, – «расходы на консультационные и иные аналогичные услуги» (подп. 15 п. 1 ст. 264 НК). Что касается маркетинговых исследований, то бухгалтер может списать их на расходы по текущему изучению (исследованию) конъюнктуры рынка, сбору информации. Следует заметить, что последние должны быть непосредственно связанны с производством и реализацией товаров (работ, услуг) (подп. 27 п. 1 ст. 264 НК). Иначе необоснованность занижения базы по налогу на прибыль вызовет подозрения налогового инспектора. При этом нужно доказать не только обоснованность таких затрат, а также их актуальность для фирмы в текущий период.

Есть ли у вас товарный знак?

Многие компании узнают «по лицу» их товарного знака, который является не только специфичным отличием от других фирм, но и «признаком узнаваемости» у покупателей.

Использовать его можно на продукции, визитках сотрудников, в рекламных целях. При этом расходы, связанные с использованием товарного знака, учитывают как периодические (текущие) платежи за пользование правами на результаты интеллектуальной деятельности и средствами индивидуализации (подп. 37 п. 1 ст. 264 НК). Под эту статью расходов попадают также платежи за пользование правами, возникающими из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности.

Обратите внимание: фирма может учесть товарный знак как НМА, а после уменьшать налоговую базу на сумму текущих платежей только после регистрации товарного знака в порядке, установленном законодательством (п. 3 ПБУ 14/2000 «Учет нематериальных активов»). Такое же требование предъявляет Минфин при учете фирмой расходов по покупке у иностранной компании неисключительных прав на программы для ЭВМ, ноухау и фирменное наименование по лицензионному соглашению (письмо Минфина от 17 ноября 2006 г. № 03-03-04/1/727). Фирма может включить в состав расходов такие затраты, если договор зарегистрирован в Федеральной службе по интеллектуальной собственности, патентам и товарным знакам (Роспатенте).

Так появляется возможность списания затрат на законных основаниях.

Не просто форма, а экономия

Статус фирмы отражает не только стабильное положение на рынке или конкурентоспособность продукции, но и внешний вид сотрудников. Покупатель более доверительно отнесется к той фирме, которая предложит себя красиво. Об этом стоит позаботиться, а также учесть тот факт, что затраты на форменную одежду принимаются в составе расходов на оплату труда (п. 5 ст. 255 НК).

Внимание: это условие выполняется, если форменная одежда и обмундирование выдаются сотруднику бесплатно или по пониженным ценам с переходом права собственности работнику.

Существуют конкретные условия, изложенные в письме Минфина от 1 ноября 2005 г. № 03-03-04/2/99. Чиновники считают, что реквизиты фирмы (логотип или товарный знак) должны непосредственно наноситься на униформу, а не на галстук или косынку, а также требуют обосновывать экономическую необходимость такой операции.

В трудовых договорах следует предусмотреть обязательное ношение формы и цель такого ношения. Так форменная одежда призвана отражать специфику предприятия и принадлежность сотрудника к конкретной фирме.

Ученье – свет, а не ученье – . налоги

Фирма может списать расходы на подготовку и переподготовку кадров в составе прочих расходов, связанных с производством и (или) реализацией (п. 3 ст. 264 НК). Такое утверждение содержится и в письме Минфина России от 30 ноября 2006 г. № 03-03-04/2/252. Внимание: учесть расходы, связанные с повышением квалификации работников, как расходы на подготовку и переподготовку кадров, можно, если с сотрудниками заключен трудовой договор.

Направлять сотрудников разрешается в российские образовательные учреждения, имеющими соответствующую лицензию, либо в иностранные образовательные учреждения положенного статуса.

Амортизацию – в расходы

Бухгалтер имеет право списать расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной амортизации, расходы на демонтаж, разборку, вывоз разобранного имущества в составе внереализационных расходов в том отчетном периоде, в котором произошла ликвидация (письмо Минфина от 17 января 2006 г. № 03-03-04/1/27). Стоимость материалов, оставшихся от списания основного средства, также можно включить в налоговые расходы. Их стоимость будет равна сумме налога на прибыль, исчисленного с рыночной цены.

Налоговое планирование организации основывается на трех подходах к минимизации налоговых платежей:

- использование льгот при уплате налогов;

- разработка грамотной учетной политики;

- контроль за сроками уплаты налогов (использование налогового календаря).

- Как использовать максимум льгот по налогам, предоставляемых государством?

- Как посчитать эффект от оптимизации налога?

- Будет ли оптимизация законной и не вызовет ли подозрения налогового инспектора?

- Единый налог на вмененный доход (ЕНВД).

- Упрощенная система налогообложения (УСН).

- Основная система налогообложения (ОСНО).

- Зарабатывать больше, тогда в процентном отношении налог будет меньше.

- Уменьшить ЕНВД на сумму уплаченных взносов в ПФР, ТФОМС, ФСС, в фонды добровольного страхования.

- налог на прибыль,

- налог на добавленную стоимость (см. также Опасные и безопасные схемы оптимизации НДС,

- налог на имущество,

- НДФЛ (для собственника).

Однако прежде чем выбрать тот или иной способ учета, организации необходимо обосновать свой выбор с помощью расчетов налогов, величина которых зависит от альтернативного способа учета, и убедиться в правильности сделанного выбора. Это поможет фирме избежать проблем с налоговыми инспекторами.

И. Угланова, эксперт журнала «Практическая бухгалтерия»

Как известно, существуют скидки, связанные с пересмотром цены товара, и скидки, не связанные с изменением цены товара (письмо Минфина от 15 сентября 2005 г. № 03-03-04/1/190). Из письма Минфина России от 20 декабря 2006 г. № 03-03-04/1/847 следует, что организация-продавец должна произвести пересмотр суммы задолженности покупателя по договору купли-продажи при предоставлении скидки или премии без изменения цены единицы товара.

Внимание: покупатель в этом случае освобождается от имущественной обязанности оплатить приобретенные ценности в размере установленного в договоре процента от общей суммы проданных ему товаров, то есть полученная скидка или премия рассматривается как безвозмездно полученное имущество (письмо Минфина от 20 декабря 2006 г. № 03-03-04/1/847). На эту сумму фирма-продавец уменьшает налогооблагаемую базу по налогу на прибыль.

«Судьи отметили по поводу обоснованности претензии налоговиков следующее: налоговая выгода правомерна, а декларация и отчетность фирмы – достоверны, пока налоговая не докажет иное, – комментирует Алексей Беклемишев, директор аудиторской фирмы «Финстатус». – При этом под налоговой выгодой понимается использование налоговой льготы, вычета по налогу или иное уменьшение размера налога, а также возврат (зачет) или возмещение налога из бюджета. Под такое широкое определение налоговой выгоды подпадает и включение затрат в расходы при исчислении налога на прибыль.

Чиновники должны как можно скорее понять, что ссылки на «недобросовестный» термин не примет суд, пока не будет конкретных доказательств. Недостаточно указать на наличие большого числа странных на первый взгляд, бизнес-ходов – необходимо обосновать, что в целом в результате таких ходов государство потеряло часть налогов, а у фирмы возникла налоговая выгода. Таким образом, основное бремя доказывания возлагается на инспектора – он обязан доказать основания для принятия своих решений.

Организация не должна, но вправе представить доказательства своей правоты». (Постановление ВАС от 12 октября 2006г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»).

Практическая энциклопедия бухгалтера

Все изменения 2018 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

www.buhgalteria.ru

Как уменьшить налог на прибыль

Статьи по теме

Налоговая нагрузка на бизнес в России хоть и не самая высокая в мире, но все же ощутимо сказывается на размере чистой прибыли. Каждый главный бухгалтер и финансовый директор неоднократно сталкивается с желанием учредителей уменьшить налог на прибыль, а нередко и сам становится инициатором оптимизации налоговой политики компании. Читайте, как уменьшить налог на прибыль при ОСНО и УСН.

Используйте пошаговые руководства:

О чем эта статья:

Прежде чем ответить на вопрос, как уменьшить налог на прибыль, надо понять:

Внесем ясности в методы снижения налога на прибыль.

Пригодится в работе:

Как снизить налог на прибыль: выбор системы налогообложения

Первым шагом к оптимизации налога на прибыль будет выбор системы налогообложения и использование всех преимуществ и льгот, предоставленных государством для конкретной системы.

В налоговом законодательстве выделены три главных системы налогообложения:

Ознакомимся с преимуществами и недостатками каждой системы, рассматривая их в порядке роста бизнеса предполагаемого налогоплательщика.

Единый налог на вмененный доход брать не будем, так как для налогоплательщиков, использующих данную систему налогообложения, крайне мало способов оптимизировать налог.

По сути, путей снижения налога на прибыль два:

Скачайте и возьмите в работу:

Упрощенная система налогообложения (УСНО)

Упрощенная система налогообложения является льготной системой, потому что налоговая нагрузка на субъект хозяйствования в целом ниже, чем при использовании основной системы налогообложения.

Организации, использующие УСН, платят государству единый налог на доходы, который заменяет часть налогов:

Однако, НДФЛ для наемных служащих, транспортный и земельный налоги и в некоторых случаях имущественный налог – будут дополнительной налоговой нагрузкой.

УСНО можно выбирать из двух вариантов:

- 6% с доходов организации.

- 15% с прибыли организации.

Рассмотрим преимущества каждого варианта в плане уменьшения налогооблагаемой базы по налогу на прибыль.

.К преимуществам использования первого варианта можно отнести:

есть налоговые выгоды для юридических лиц, извлекающих проценты прибыли выше 40% (

fd.ru

Как уменьшить налог на прибыль с помощью займа

Займы – распространенный способ налогового планирования и перераспределения средств в группе компаний. Одна из самых популярных схем – выплата процентов по договору займа с низконалоговым субъектом. Например, с компанией на упрощенке.

Суть схемы такова: компания на общем режиме получает заем от низконалогового субъекта. В частности, это может быть компания на упрощенке, нерезидент, индивидуальный предприниматель, физлицо и т.д. В случае с упрощенцем чаще всего выбирают объект «доходы». При этом ставка 6 процентов может уменьшиться до 3 процентов на выплаты взносов и по больничным листам (см. схему).

В качестве заимодавца иногда используют и упрощенца с объектом «доходы минус расходы» с льготной региональной ставкой. Конечно, это должно быть лицо, независимое от заемщика.

Подробнее о плюсах и минусах использования займов от компании на упрощенке рассказывает главный редактор журнала «Практическое налоговое планирование» Евгений Тимин.

Если подобную схему займа от упрощенца использовать в группе компаний, то она позволяет вывести основной доход на льготное налогообложение, а также рефинансировать средства, ранее выведенные в процессе оптимизации с компании-заемщика. Также используется при «плановом» банкротстве компании.

Схема, основанная на реинвестировании денег через займы, имеет преимущества перед более сложными схемами, где происходит возврат средств с их капитализацией. В числе плюсов оперативность и простота документального оформления, а также возвратность средств.

Так, если компания-заемщик окажется в сложном положении, всегда можно срочно вернуть заем деньгами или передать в качестве отступного по нему любые ликвидные активы, иногда даже задним числом. Заемное финансирование незаменимо при «плановом» банкротстве компании.

О других способах налогового планирования с помощью договоров займа читайте в журнале «Практическое налоговое планирование».

www.gazeta-unp.ru

10 способов уменьшить налоги малого бизнеса

Любой бизнесмен имеет возможность уменьшить налоги на законных основаниях. Главное – знать как.

Способ 1. Выберите подходящий налоговый режим

Для малого бизнеса предлагается три спецрежима – ЕНВД, патент и УСН.

При работе на патенте или вмененке налог рассчитывается по формуле и не зависит от реальных показателей деятельности. Какую бы большую выручку вы ни получили, сумма налога будет постоянна и заранее известна.

УСН бывает двух типов – с объектом «доходы» и «доходы минус расходы». Первый тип выгоднее тем, у кого доля расходов невелика или есть сложности с их документальным оформлением.

В зависимости от диапазона видов деятельности эти налоговые режимы можно совмещать. Например, предприниматель может вести торговлю по патенту и оказывать услуги по УСН.

Способ 2. Воспользуйтесь льготной ставкой

В ряде регионов для малого бизнеса предусмотрены льготные ставки по УСН. Более того, в некоторых субъектах РФ впервые зарегистрировавшие ИП, на упрощенке или патенте имеют право воспользоваться налоговыми каникулами в течение первых двух лет работы. Во время каникул ставка составляет 0% и налог вообще не уплачивается.

Льготы устанавливаются региональным законом. Поинтересуйтесь, есть ли льготы в той местности, где вы зарегистрированы.

Способ 3. Все расходы оформляйте подтверждающими документами

На УСН с объектом «доходы минус расходы» налоговая база уменьшается на сумму оплаченных расходов. Важное условие: на расход должен быть оформлен подтверждающий документ. Так, расходы на закупку товара подтверждаются накладной, а на приобретенные услуги – актом. Если документы не оформить, налоговая инспекция не примет расходы к расчету налога. Что, разумеется, приведет к увеличению суммы налога.

Способ 4. Забудьте про НДС

Предприниматели, работающие на специальных налоговых режимах, нередко сталкиваются с тем, что клиенты просят счета-фактуры с выделенной в них суммой НДС. Однако применение спецрежима освобождает от оплаты этого налога.

Если пойти навстречу клиенту и выставить документы, указав в них НДС, выделенную сумму налога придется уплатить в бюдет. Учитывая, что вычетов из этого налога на спецрежиме быть не может, предприниматель может остаться без прибыли по сделке. Поэтому лучше договориться с клиентом о скидке, но не выделять в документах НДС.

Способ 5. Уменьшите налог на фиксированные взносы

Оплата фиксированных страховых взносов неизбежна для ИП. Но при применении УСН или ЕНВД предприниматели имеют возможность уменьшить налог путем вычета оплаченных взносов. Причем вычесть можно как обязательную, так и дополнительную часть взноса с доходов свыше 300 тысяч рублей.

На УСН 6% и на ЕНВД взносы вычитаются непосредственно из суммы налога, на УСН 15% — включаются в состав расходов и уменьшают налогооблагаемую базу.

Главным условием для вычета взносов является факт их оплаты. При этом платить взносы ИП могут до 31 декабря. Если отложить оплату на конец года, в течение года придется платить налоги в повышенном размере. И если на УСН потом можно будет пересчитать годовой налог в сторону уменьшения, то на ЕНВД пересчитать уже уплаченные квартальные платежи будет невозможно. Поэтому рекомендуется поквартальная оплата взносов равными частями. Такой механизм оплаты позволяет равномерно уменьшать налоги в течение года.

Сервис «Моё дело» при расчете налога сам предложит сделать вычет.

Способ 6. Сотрудники помогут сэкономить

Организации и предприниматели, привлекающие сотрудников, с выплачиваемой зарплаты вынуждены платить страховые взносы. Кроме того, сотрудникам приходится оплачивать часть больничных а свой счет. Но нет худа без добра! Оплаченные взносы и больничные можно вычесть:

— при ЕНВД и УСН «Доходы» из рассчитанной суммы налога (но уменьшить налог можно не более, чем на 50%);

— при УСН «Доходы минус расходы» — из налогооблагаемой базы, без ограничений.

Кстати, если решите, что скэномить на взносах можно не нанимая сотрудника в штат, а заключив с ним гражданско-правовой договор на услуги, имейте в виду, что экономия будет небольшая. Не нужно будет платить только за страхование на случай временной нетрудоспособности и от несчастных случаев. Платежи на пенсионное и медицинское страхование останутся.

Способ 7. Выберите оптимальный договор

Зачастую от формы договора с клиентом зависят налоговые последствия.

Предположим, бизнес состоит в том, что вы берете товар на реализацию. В этом случае лучше заключить посреднический договор (агентский или комиссии). Тогда в доход попадет только та сумма, которую вы заработаете на сделке.

А вот заключив обычный договор купли-продажи в доход придется включать всю сумму, полученную от конечного покупателя.

Способ 8. Извлеките выгоду из убытков

На УСН 15% уменьшить налогооблагаемую базу можно на сумму убытков, полученных в предыдущие периоды. Этот механизм называется переносом убытков.

Если какой-то из прошлых 10 лет был неудачным и привел к убытку, этот убыток отражается в декларации по УСН. В последующем году вы сможете вычесть этот убыток из доходов при расчете налога. Он отдельной строкой отражается в КУДИР и декларации. Таким же образом можно вычесть разницу между минимальным и обычным налогом, если в каком-то из прошлых 10 лет вы заплатили минимальный налог в размере 1% от доходов.

Способ 9. Платите налоги без ошибок

Ошибиться в расчете налога или при составлении платежки проще, чем вы можете подумать. Такая оплошность может иметь серьезные финансовые последствия. Обнаружив ее, налоговая инспекция потребует оплаты недоимки, пени и штрафа.

Способ 10. Контролируйте сроки

Крайне важно не нарушать сроки при оплате налогов и подаче отчетности, чтобы не нарваться на пени и штрафы. В этом вам поможет персональный налоговый календарь в сервисе «Моё дело» .

www.moedelo.org

8 способов «как снизить НДС»: от штампов до экзотики

Ненавистный НДС – большая «колючка», противная, от которой ноет и болит бизнес, от которой трудно избавиться… От которой и головная боль, и бессонница, и которая толкает на противозаконные поступки. В голове жужжит мысль, переходящая иногда в паранойю: «Как же снизить НДС?»…

Способ №1: создать искусственный НДС через «серых» посредников

Все поняли, о чем идет речь. О самом популярном и опасном способе «оптимизации» НДС через обнальные конторы. Налоговики в раскрытии налоговых преступлений используют методы, присущие заядлым сыщикам с многолетним опытом работы. Цепляются за каждую ниточку, за каждый след и подводят компании к доначислениям…

Например, как в Постановлении АС Северо-Кавказского округа от 15.02.2017г. №Ф08-219/2017 по делу №А63-4622/2015. Помимо досконального изучения контрагентов 2 и 3 звена, выявления признаков «серых» фирм и непроявления налогоплательщиком должной осмотрительности, налоговики проверили машины, на которых, якобы, доставлялся груз. И нашли нестыковки: в дни доставки товара показания спидометров в 2 раза меньше расстояния между местом нахождения контрагента и налогоплательщика. Обратившись с запросом в ГИБДД, сотрудники фискальной службы обнаружили, что машины, указанные в ТТН, не были зафиксированы на данном участке дороге.

Поэтому, оптимизацию НДС таким способом налоговики рассекрекретят без особого труда.

Способ №2: увеличить долю общего дохода от экспортных сделок

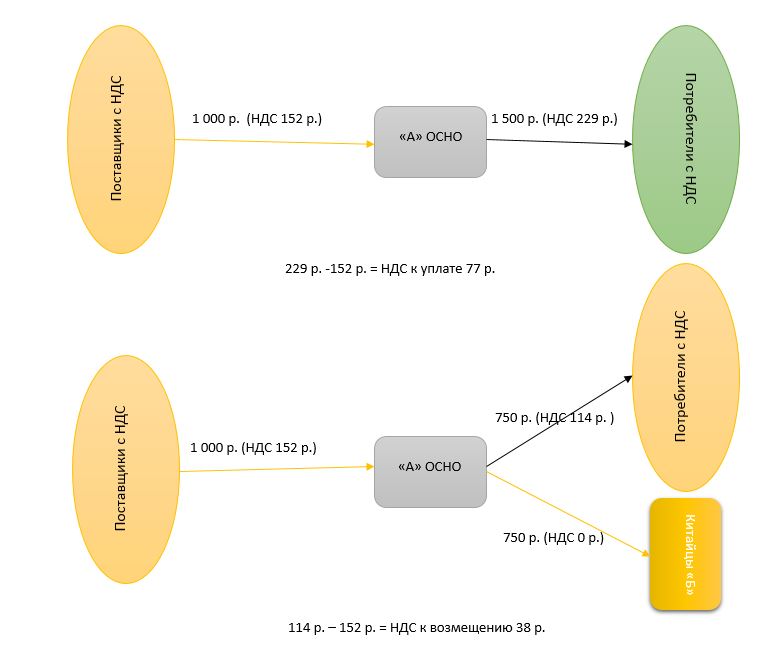

Компания «А» на ОСН продает матрешки и валенки. Регион сбыта: вся Россия. Китайцы заинтересовались нашими матрешками. И решили сотрудничать. Для компании «А» это будет очень выгодной сделкой, поскольку НДС при экспорте облагается по ставке 0%. Вот и «убили двух зайцев»: расширили рынок сбыта и снизили НДС. А, если доля экспортных сделок будет достаточно высока, то можно и возместить НДС из бюджета.

Рамазан Чимаев

Юрист и налоговый консультант «Туров и партнеры»:

Экспортным НДС принято считать налог, который возникает при реализации товаров, произведенных на территории РФ, за пределы РФ. Экспортируя товар, налогоплательщик имеет право применить ставку 0%, что фактически освобождает его от уплаты налога по таким операциям. Но если в отведенный нормами НК РФ период обосновать указанную ставку не удалось, НДС придется уплатить в бюджет.

Отличительной чертой реализации в страны ЕАЭС является наличие упрощенной процедуры осуществления экспорта в соответствии с договоренностью между странами о взаимном сотрудничестве.

Экспортер на основании ст.172 НК РФ может воспользоваться вычетом. При этом, по экспортным операциям вычет применяется по суммам входного НДС, т.е. налога, уплаченного при приобретении товара, в дальнейшем направленного на экспорт. По общеустановленным правилам налогоплательщик вправе заявить на вычет в периоде, в котором был собран пакет документов. Однако, на практике экспортеры заявляют на вычет и в других периодах.

Реализация товаров, вывозимых в таможенной процедуре экспорта за пределы таможенного союза, облагается по ставке 0% (пп. 1 п. 1 ст. 146, пп. 1 п. 1 ст. 164 НК РФ, п. 1 ст. 212 ТК ТС, ч. 1, 5 ст. 195 Федерального закона от 27.11.2010 N 311-ФЗ «О таможенном регулировании в Российской Федерации»).

Товаром является любое имущество, перемещаемое через таможенную границу таможенного союза (п. 3 ст. 38 НК РФ, п. 2 ст. 2, пп. 35 п. 1 ст. 4 ТК ТС, пп. 7 п. 1 ст. 5 Федерального закона от 27.11.2010 N 311-ФЗ).

Отметим, что не осуществляется таможенное оформление при вывозе реализованных товаров из России в другие страны таможенного союза. Однако эти операции также признаются экспортом и облагаются по ставке 0%. Основания для этого установлены Протоколом «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» (Приложение N 18 к Договору о Евразийском экономическом союзе от 29.05.2014).

Способ №3: увеличить долю потребителей, которым НДС к вычету не нужен

Компания «А» на ОСН – мясоконсервный комбинат. Занимается изготовлением полуфабрикатов, продажей через собственную розничную сеть и оптовой торговлей в регионы. В общей сложности на благо нашей ООО-шки трудится более 500 разноплановых и высококлассных специалистов… Как же снизить НДС?

Екатерина Кувшинова

При возможности рекомендую увеличивать долю дохода бизнеса от розничных потребителей. Здесь возможны варианты оптимизации НДС, и вообще совокупных налогов, за счет использования ИП/ООО на ЕНВД, ИП на патентной системе налогообложения. Т.е. именно эти лица могут обслуживать розничных потребителей по продаже товаров напрямую. Товар может как приобретаться у своей компании на ОСНО (по минимальной торговой наценке), так и закупаться напрямую от поставщиков (что гораздо выгоднее и более безопасно).

Ксения Фесюк

Юрист и налоговый специалист компании«Туров и партнеры»:

Если у вас есть также оптовые потребители без НДС, то абсолютно неправильно продавать им товар от основной компании на ОСНО и платить с этих оборотов НДС и налог на прибыль. В этой ситуации вы можете применить одну из агентских схем. Например, создать ИП на УСН 6%, который заключит со всеми конечными покупателями агентский договор, по которому принципалами будут конечные покупатели. Для конечного потребителя ничего не меняется, только теперь он деньги платит не компании на «классике», а вашему агенту на УСН.

Кратко о данном способе оптимизации. Находим оптовых потребителей, которым НДС не требуется. Конечный потребитель поручает агенту покупать товары по ценам в соответствие с согласованными прайс-листами уже с учетом вознаграждения агента, но не дороже. Заключаем с ними агентский договор на организацию поставки товара и потребители становятся Принципалами (заказчиками). В договоре так же прописывается, что в случае, если агент приобрел товар по цене более выгодной – разница является его вознаграждением. Вознаграждением агента по данному договору будет разница между ценой, по которой ему поручено купить товар и той, по которой он фактически организует поставку.

Агент собирает заявки у принципалов и заключает договор поставки в интересах принципала на нужный ему товар у вашей организации, но по более низкой цене так, чтобы в основной организации образовывалась низкая торговая наценка. При этом право собственности на товар к Агенту не переходит.

Таким образом, ваша торговая наценка и будет составлять вознаграждение агента, с которой будет заплачен единый налог. Организация на ОСН заплатит НДС и налог на прибыль с минимальной торговой наценки.

Так как законодательство разрешает использовать любые системы налогообложения, указанные в НК РФ, для уменьшения своих налоговых обязательств, возможно создать и «перепродавца» на УСН 15%, который будет закупать в вашей основной компании товар с минимальной торговой наценкой и перепродавать его с обычной всем покупателям без НДС, использующим купленный товар в коммерческой деятельности и покупателям на ОСН, которым вы готовы дать скидку, и которые согласны покупать ваш товар без НДС (например, со скидкой). А обосновать это, как минимум, тем, что «перепродавец» несет определенные риски, связанные с возможными неоплатами со стороны конечных покупателей, тогда как у основной компании таких рисков нет и т.д. Но при этом во всех случаях должно быть четкое обоснование низкой торговой наценки, например, такой как маркетинговая политика.

Способ №4: потребительские кооперативы

Компания «А» на ОСН продает товары для дома, сада и огорода оптом и в розницу. НДС – «задушил»… да, и зарплатные налоги… Есть ли «лекарство» по снижению НДС?

Руководитель юридического отдела компании«Туров и партнеры»:

Для обслуживания розничных потребителей также есть возможность использования в работе потребительские кооперативы. Это некоммерческая организация, целью которой является удовлетворения нужд своих пайщиков. Нужда может быть в имуществе (товар, квадратные метры и т.д.) или деньги. Для этого все розничные потребители должны стать пайщиками (к слову это организовать несложно). Они вносят паевые взносы и удовлетворяют свою нужду имуществом, т.е. вашим товаром (напомню это и есть цель существование самого потребительского кооператива). В соответствии с п.п.4, п.3 ст.39 НК РФ это не признается реализацией. Нет реализации – нет объекта налогообложения. Нет объекта налогообложения – нет налогов. А обмен денег на товар все же произошел. Безусловно, описана лишь кратко сама идея потребительского кооператива для вашего общего понимания. Безопасность любого из элемента схемы оптимизации налогообложения зависит в том числе от правильности его запуска и работы со всеми положениями, решениями и иными документами, необходимыми для правильной и безопасной деятельности.

Однако, пайщиками могут быть и организации, и ИП (ЕНВД, упрощенка 6%, патент). Соответственно, потребительский кооператив применим и для мелких оптовиков.

Способ №5: использовать пониженные льготные ставки

Не все знают о льготах по НДС, которые прописаны в ст.164 НК РФ. Так же можно купить сырье для производства продукции по ставке 18%, а продать готовую продукцию со ставкой 10% или 0%. В зависимости от специфики бизнеса. Например, купить бумагу и «переработать» ее в детские тетради и продавать по ставке 10%.

Способ №6: через доставку товара (для НДС по ставке 10%)

Компания «А» занимается оптовой продажей игрушек. Рынок сбыта: вся Россия. Поставку в регионы осуществляет своими силами. Для этого в организации есть отдел грузоперевозок, состоящий менеджера по логистике, 20 водителей и 15 фур. Как снизить НДС?

В случае, если компания реализует товар с НДС по ставке 10% и при этом осуществляет его доставку своими силами, то будет разумно включать стоимость доставки в стоимость товара, а доставку по договору осуществлять бесплатно. Таким образом, уменьшается размер НДС, отражаемый в счетах фактур и в результате НДС к уплате будет меньше. Для этих целей необходимо грамотно оформлять договоры и стоимость доставки не выделять отдельной строкой.

Способ №7: вложить товар в уставной капитал

Группа компаний из 4-х организаций планирует провести реорганизацию. Одну из компаний сделать держателем активов. Как передать офисные помещения из компании «А» в компанию «Б» с минимальными налоговыми потерями, в т.ч. и НДС?

Ольга Никитина

Можно вложить имущество в уставной капитал покупателя, а затем выйти из состава учредителей покупателя, при этом забрать свою долю денежными средствами. Данные операции НДС не облагаются. Но применять данный способ на постоянной основе не следует.

Известно, что операции по передаче имущества в уставный капитал хозяйственных обществ и товариществ не признаются реализацией товаров (работ, услуг) (пп. 4 п.3 ст.39 НК РФ). Следовательно, данная операция не признается объектом обложения НДС (пп.1 п.2 ст.146 НК РФ). Но это возможно только в следующих случаях:

- Имущество передано участником компании, доля которого в уставном капитале организации более 50%. При этом в течение года со дня его получения имущество не должно передаваться третьим лицам (Письма Минфина от 18.10.2010 №03-03-06/1/650, от 09.02.2006 №03-03-04/1/100);

- имущество передано участником компании, и есть решение общего собрания участников, в котором указано, что цель передачи имущества — увеличение чистых активов организации (Письмо Минфина от 08.12.2015 №03-03-06/1/71620). В данной ситуации величина доли участника в уставном капитале компании не имеет значения.

Способ №8: с помощью штрафов и неустоек

Компания «А» производит эксклюзивную продукцию. Является крупным и почти единственным производителем уникального товара в стране. И она диктует условия всем своим оптовым покупателям. В договоре предусмотрены штрафы и неустойки. Можно ли в рамках сотрудничества снизить НДС?

Владимир Туров

Руководитель юридической компании «Туров и партнеры», ведущий специалист в области налогообложения:

В схеме с применением штрафов и неустоек цена товаров также предварительно занижается, а сумма реальных платежей разделяется на две части: первая – непосредственно платеж за товары, вторая – сумма штрафных санкций, применяемых к покупателю «за недобросовестное исполнение условий сделки». В данном случае имеются в виду включенные в договор купли-продажи условия о выплате неустоек и пеней или других штрафных санкций за несвоевременные платежи или транспортировку товаров со складов продавца, в связи с чем у него могут возникнуть неудобства.

Теоретически допустим любой размер неустойки. Главное, не слишком занизить цену товаров по договору, чтобы не вызывать подозрений. Принцип действия схемы основан на том, что штрафы и неустойки за ненадлежащее выполнение договора юридически не являются доходами от реализации товаров, ведь условия для применения к покупателю штрафных санкций, согласно заключенному договору, могут возникнуть, а могут и не возникнуть. Доход, полученный предприятием в виде неустоек, в бухгалтерском учете принято относить к внереализационным доходам, которые не облагаются НДС.

Конечно, есть более «тонкие» и специфические способы, которые подходят для определенного вида деятельности и конкретной ситуации. И если бы юристы углублялись во все-все-все нюансы, то получилась бы очень длинная, а в некоторых местах неперевариваемая статья.

Ну, а вообще этот ненавистный НДС, который платят не только компании на «классике», но и физики – не самый противный налог… Все налоги кусаются: и зарплатные (а их не 18%, как НДС, а целых 43%), и налог на прибыль «по цене» 20%. Просто способов снизить более высокие налоги гораздо больше. И тогда, снижая налогооблагаемую базу в целом, и в том числе, снижая НДС, можно забыть о бессонных ночах в поисках ответа на головоломку «как снизить НДС?»

www.klerk.ru