Образец заполнения 3-НДФЛ при покупке жилья

Рекомендуем посмотреть видео инструкцию по заполнению налоговой декларации 3-НДФЛ.

В настоящей статье мы представим образец заполнения 3-НДФЛ при покупке жилья .

Мы поможем разобраться с такими вопросами, как: как заполнить лист «И» налоговой декларации 3-НДФЛ в случае получения имущественного вычета при покупке квартиры; как правильно отразить в листе «И» суммы уже предоставленных ранее имущественных налоговых вычетов (например, если гражданин подает 3-НДФЛ не первый раз); где отражать суммы уплаченных процентов по жилищному кредиту и т.п.

Какие окошки следует заполнять?

Первое – надо внести личные данные гражданина. Сразу обращаем внимание налогоплательщиков – если вы не знаете ваш ИНН, то заполнять соответствующее поле не надо, программа в таком случае «поймет», что необходимо сделать и запросит вас указать паспортные данные и дату рождения.

Если гражданин заполняет налоговую декларацию впервые, то он должен отметить это, как показано на рисунке.

Если же налогоплательщик решил внести исправления (корректировки) в уже ранее поданную декларацию, то он заполняет и сдает корректирующую 3-НДФЛ. Если корректировка подается первый раз – то ее номер будет, соответственно, № 1.

А вот пример заполнения номера корректировочной налоговой декларации № 2:

Особое внимание хотим обратить на заполнение ИНН и адреса. ИНН (как мы писали выше) заполнять надо только в том случае, если он известен. Если же нет – то тогда программа запросит паспортные данные. При заполнении адреса надо быть внимательным, название региона писать самому не надо – справа есть «стрелочка», которая поможет выбрать нужный регион и нажав на него, он автоматически «попадет» в нужную строку.

Как только вы заполните одну виртуальную страничку программы, внизу есть кнопка «Сохранить и продолжить». Нажав на нее, вы сохраняете все заполненные данные (повторно набирать не надо).

Переходим к набору данных о коде ИФНС и ОКТМО (ОКАТО). На данном шаге необходимо ввести данные и внимательно их проверить во избежании ошибки.

Так как мы рассматриваем порядок заполнения налоговой декларации в сервисе на примере получения имущественного вычета при покупке жилья, то вам необходимо обязательно указать источники дохода за прошедший год. Но, как мы знаем, для получения имущественного вычета необходимо указывать доходы, которые облагались НДФЛ по ставке 13%. В нашем примере этот доход – работа. Мы у нужного пункта ставим «галочку» и переходим к заполнению следующего раздела.

Но, возможно, что вы не работали, а просто сдавали имущество в аренду или, напротив, продали автомобиль, тогда вы выбираете соответствующие виды доходов среди представленного списка. Если у вас было несколько видов дохода, надо отметить несколько позиций.

После выбора вида дохода программа предложит заполнить соответствующие разделы. Посмотрим, как верно заполнить данные о работодателе. Поможет заполнить этот раздел справка по форме 2-НДФЛ, которую бухгалтер на вашей работе обязан вам выдать. При запросе ИНН в данном разделе надо указать ИНН вашего работодателя, а не ваш, так как заполнение личных данных уже позади. Теперь мы описываем работодателя – налогового агента.

Какие цифры – сумму дохода надо указывать? Многие спрашивают – а надо ли включать в сумму дохода все стандартные вычеты, которые были предоставлены за прошлый год?

Ответ – нет, не надо. Порядок заполнения следующий:

– на вопрос программы «Общая сумма дохода за год» вы указываете сумму дохода, отраженную в пункте 5.1 справки 2-НДФЛ;

– на вопрос программы «Налоговая база (облагаемая сумма дохода) за год» вы указываете сумму дохода, отраженную в пункте 5.1 справки 2-НДФЛ. Смотри рисунок № 6;

– на вопрос программы «Сумма налога удержанная» вы ставите цифру, которая указана в пункте 5.4 справки 2-НДФЛ.

Далее, мы должны выбрать вид налогового вычета – в нашем случае мы выбираем имущественный налоговый вычет.

Теперь мы подошли к заполнению основного шага, при котором и формируется тот самый «трудный» лист «И» налоговой декларации. Первая часть – заполнение описания приобретенного имущества. Что это? Квартира или комната, дом или доля в праве собственности на жилье. Мы отвечаем на предлагаемые вопросы.

Ниже идет вопрос об уплаченных процентах по жилищному кредиту. Если вы не оформляли такой кредит или оформляли, но пока проценты по нему не уплачивали, то заполнять данную строку не надо.

А вот если вы в том году, за который заполняете декларацию заплатили проценты по кредиту, то необходимо указать сумму уплаченных вами процентов.

После того, как данные внесены в нужные строки, надо обязательно нажать кнопку “Сохранить и продолжить” и программа предложит заполнить заявление на возврат налога. Мы рекомендуем вам выбрать данную функцию, чтобы программа автоматически за вас сформировала документ.

Заявление на возврат налога является одним из важных документов для возврата НДФЛ. Именно в заявлении указывается сумма для возврата налога, банковские реквизиты вашего счета.

Кроме заявления программа формирует реестр документов, который мы также рекомендуем заполнять. Данный реестр необходим, чтобы в дальнейшем вы смогли доказать факт предоставления в налоговый орган декларации на покупку жилья. Функцию по формированию реестра также надо выбрать “галочкой”.

ndflka.ru

3-НДФЛ при покупке квартиры: образец заполнения 2016

Актуально на: 15 апреля 2016 г.

Образец заполнения 3-НДФЛ за 2016/2017 год при покупке квартиры вы найдете в отдельном материале.

Самим оформить декларацию по форме 3-НДФЛ при приобретении квартиры несложно. Особенно если скачать предназначенную специально для этого программу с сайта ФНС России. К тому же и денег можно сэкономить, ведь стоимость заполнения декларации 3-НДФЛ (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ ) сторонними лицами может быть немаленькой.

Пошаговое заполнение 3-НДФЛ при покупке квартиры – это последовательное отражение сведений о самом налогоплательщике, сведений о его источнике дохода (работодателе), сумм доходов и удержанного с них НДФЛ, а также приобретенном объекте недвижимости. Вдаваться в подробности не имеет смысла. Ведь даже если вы пропустите какое-то поле в программе, при попытке сформировать декларацию, нажав кнопку «Просмотр», у вас тут же на мониторе появится сообщение, что такие-то сведения вы не указали. И программа сразу предложит это исправить.

Приведенный на странице образец 3-НДФЛ при покупке квартиры составлен как раз в программе ФНС России.

Отметим, что заполнять 3-НДФЛ на земельный участок, долю в квартире, дом и т.д. нужно будет точно так же. Единственное отличие заключается в том, что при указании сведений в программе должно быть отмечено соответствующее наименование объекта.

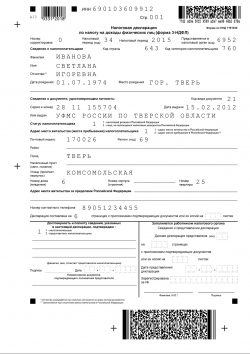

Имущественный вычет в декларации 3-НДФЛ 2016 (образец)

Пример. Иванова С.И. в 2015 году приобрела квартиру стоимостью 3,5 млн руб. без привлечения кредитных средств. Свидетельство о праве собственности ей было выдано 2 апреля 2015 года. Доходы собственника, облагаемые по ставке 13% в 2015 году, составили 532 400 руб. Заявляемый в декларации вычет – 2 млн. руб.

Смотрите заполненную 3-НДФЛ с вычетом за покупку квартиры.

После того как декларация заполнена, вам остается написать заявление на возврат налога и можно переходить к следующему шагу: подаче 3-НДФЛ на имущественный вычет в ИФНС вместе с другими документами, подтверждающими ваше право на него

glavkniga.ru

Заявление на имущественный налоговый вычет по НДФЛ 2017- 2018

Заявление на имущественный налоговый вычет заполняется после того, как все необходимые документы и налоговая декларация на вычет поданы в налоговую инспекцию и от налоговиков получен положительный ответ. Подробнее о порядке оформления имущественного налогового вычета. Образцы заявления на вычет представлены ниже.

Бланк заявления на налоговый вычет по НДФЛ в случае приобретения (строительства) жилого дома, квартиры или комнаты, в том числе на проценты по жилищному кредиту:

В Инспекцию ФНС России по

Документ, удостоверяющий личность :

Серия и номер документа __________

кем выдан _______________________

дата выдачи документа ____________

проживающего (ей) по адресу: ______

Заявление

Прошу в соответствии со статьей 220 НК РФ подтвердить право на получение имущественного налогового вычета по налогу на доходы физических лиц за 2017 год в сумме __________ рублей, израсходованной на приобретение (новое строительство) квартиры, жилого дома, комнаты или ____ доли (долей) квартиры, жилого дома, комнаты, по адресу:

а также в сумме __________ рублей, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованным на приобретение (новое строительство) квартиры, жилого дома, комнаты или доли в них, у налогового агента: _______________________________________________________________________

(полное наименование организации, Ф.И.О. индивидуального предпринимателя)

ИНН налогового агента:___________________________________________________

КПП налогового агента:___________________________________________________

Имущественный налоговый вычет в связи с приобретением (новым строительством) вышеуказанного объекта предоставлялся (не предоставлялся) за _____ год(ы).

Размер предоставленного налогового вычета ______________________ рублей.

К заявлению прилагаю следующие документы*:

— договор купли-продажи квартиры (жилого дома, комнаты) или договор на приобретение прав на квартиру в строящемся доме (указываются реквизиты договора);

— акт о передаче квартиры (указываются реквизиты акта);

— свидетельство о государственной регистрации права на квартиру или долю (доли) в ней (указываются реквизиты свидетельства) ;

— документы, подтверждающие факт уплаты денежных средств налогоплательщиком

_______________________________________________________________________

(указываются реквизиты документов)

— письменное заявление о договоренности совладельцев о распределении между ними размера имущественного налогового вычета, если жилье приобретено в общую совместную собственность;

subsidii.net

Получение налогового имущественного вычета при покупке жилья через работодателя

Существует два варианта получения имущественного налогового вычета при покупке квартиры/дома:

— через налоговую инспекцию (процесс получения вычета через налоговую инспекцию описан здесь: «Процесс получения налогового вычета через налоговую инспекцию»);

— через работодателя (процесс получения вычета через работодателя мы и рассмотрим в данной статье).

Суть получения вычета через работодателя заключается в том, что с Вашей заработной платы не будет удерживаться налог на доходы в размере 13% до момента исчерпания вычета (хотя при этом стоить отметить, что право на вычет нужно будет подтверждать в налоговом органе каждый календарный год).

Порядок получения налогового вычета через работодателя

Особенностью получения вычета через работодателя является возможность заявить вычет сразу после возникновения права на него, а не ждать конца календарного года, как в случае получения вычета через налоговую инспекцию (информацию о том, когда возникает право на имущественный вычет, Вы можете найти в нашей статье «Когда возникает право на имущественный налоговый вычет?»).

Рассмотрим, какие шаги Вам нужно предпринять, чтобы получать вычет через работодателя:

1) Вам необходимо собрать пакет документов на вычет.

Список документов в случае получения вычета через работодателя в большинстве своем аналогичен списку при получении вычета через налоговую инспекцию и подробно описан нами здесь «Документы для получения налогового вычета при покупке квартиры/дома».

При этом стоит отметить несколько отличий:

— Вам не нужно заполнять декларацию 3-НДФЛ;

— у Вас будет другой формат заявления (со всеми данными налогового агента). Пример заявления Вы можете скачать здесь: Заявление о предоставлении уведомления для работодателя налоговой инспекцией.

2) После того, как документы на вычет собраны, Вам нужно подать их в налоговую инспекцию по месту Вашей прописки (лично или почтой) для подтверждения права вычета. В течение 30-ти дней после подачи документов (абз.3 п.3 ст.220 НК РФ) налоговый орган должен выдать Вам Уведомление, подтверждающее право на налоговый вычет.

3) После того как Вы получили уведомление, подтверждающее вычет, от налоговой инспекции, Вам нужно написать заявление на вычет и вместе с уведомлением подать его в бухгалтерию своего работодателя. Образец заявления на вычет у работодателя Вы можете скачать здесь: Заявление работодателю о предоставлении имущественного вычета.

4) С момента подачи заявления и уведомления в бухгалтерию, все дальнейшие необходимые для вычета расчеты будет производить работодатель. При этом, начиная с месяца подачи документов, с Вашей заработной платы не будет удерживаться налог на доходы, и, соответственно, на руки Вы будете получать на 13% большую сумму заработной платы, чем обычно. Это будет происходить до исчерпания суммы вычета или до конца календарного года (в зависимости от того, что наступит ранее).

Пример: Рыжов С.М. приобрел в феврале 2018 года квартиру. После подготовки всех необходимых для получения вычета документов он обратился в налоговую инспекцию по месту жительства с соответствующим заявлением. В марте 2018 года налоговая инспекция выдала Рыжову С.М. уведомление, подтверждающее право на вычет. Рыжов С.М. передал уведомление вместе с письменным заявлением о получении вычета своему работодателю. С марта 2018 года Рыжов С.М. начал получать заработную плату без вычета 13% налога на доходы физических лиц.

С какого месяца не удерживается НДФЛ и может ли работодатель вернуть налог за прошлые месяцы?

В примере, приведенном в предыдущем разделе, видно, что налогоплательщик обращается к работодателю за получением вычета не в начале года, а в марте.

В связи с этим актуальным является вопрос: с какого момента работодатель перестанет удерживать налог на доходы?

Контролирующие органы неоднократно меняли свою позицию по этому вопросу. До 2017 года позиция Министерства финансов Российской Федерации была следующая: налогоплательщик может начать получать имущественный вычет только с месяца, в котором обратился с заявлением и уведомлением к работодателю, а по окончании календарного года вправе вернуть уплаченный налог за остальные месяцы, путем подачи декларации 3-НДФЛ (Письма Минфина России от 21.03.2016 № 03-04-06/15541, от 20.07.2015 № 03-04-05/41417, а также Определение ВС РФ от 26.12.2014 N 304-КГ 14-6337).

Однако, в 2017 году мнение налоговых органов изменилось. Согласно текущей позиции, работодатель может вернуть налог с начала года, независимо от того, в каком месяце было подано уведомление (Письма Минфина России от 16.03.2017 № 03-04-06/15201, от 20.01.2017 № 03-04-06/2416, п.15 Обзора практики рассмотрения судами дел от 21.10.2015 года).

При этом, стоит отметить, несмотря на новую позицию налоговых органов, на практике у бухгалтерии могут возникнуть сложности с возвратом налога, уплаченного за месяцы, предшествующие моменту предоставления уведомления работодателю. Как действовать в подобной ситуации: согласиться с бухгалтерией (и вернуть налог путем подачи декларации 3-НДФЛ) или отстаивать свою позицию, зависит лишь от Вашего решения.

Получение вычета в случае смены места работы или реорганизации работодателя

Нередко встречается ситуация, когда налогоплательщик, получив уведомление о праве на вычет для конкретного работодателя, меняет место работы.

Согласно прошлому мнению контролирующих органов, налогоплательщик не мог получить вычет у нового работодателя до начала нового календарного года (Письма УФНС РФ по г.Москве от 14.04.2010 N 20-14/4/039129@, от 03.07.2009 N 20-14/068304@, от 30.04.2009 N 20-14/3/043204@). Однако, возможно, что эта позиция сменится в связи с последними изменениями в Налоговом Кодексе (возможностью получать вычет у нескольких работодателей). На текущий момент официальных документов, определяющих текущую позицию контролирующих органов, нет.

Получение вычета через работодателя в случае наличия нескольких мест работы

До 2014 года, если гражданин работал одновременно на нескольких работах (по совместительству), получить налоговый вычет у работодателя он мог только на одном месте работы (на свой выбор).

С 1 января 2014 года в Налоговый Кодекс были внесены изменения, которые разрешили получать имущественный вычет у нескольких работодателей одновременно (абз. 4 п. 8 ст. 220 НК РФ). Для этого необходимо указать в заявлении на вычет, как Вы хотите распределить налоговый вычет между работодателями, и налоговый орган выдаст уведомления для Ваших работодателей с указанными суммами.

Пример: Сусликов В.В. приобрел в феврале 2018 года квартиру за 2 млн.руб. При этом Сусликов В.В. официально работал на двух работах по совместительству. Сусликов решил не дожидаться окончания 2018 года для получения вычета через налоговый орган, а вместо этого получить вычет через своих работодателей. Сусликов В.В. обратился в налоговую инспекцию по месту жительства с соответствующим заявлением, где указал, что он хочет получать вычет у обоих работодателей (1 000 000 руб. у первого и 1 000 000 руб. у второго). Через месяц налоговая инспекция прислала ему уведомления, подтверждающее право на вычет. Сусликов В.В. передал уведомления о получении вычета своим работодателям. С этого момента он стал получать заработную плату на обеих работах без вычета 13% налога на доходы физических лиц (до момента исчерпания вычета или конца календарного года).

Порядок получения остатка вычета, который не был исчерпан в текущем году

В соответствии с пп. 2 п. 1 ст. 220 НК РФ налогоплательщик имеет право на получение у работодателя остатка вычета в последующие налоговые периоды, если в текущем году вычет не был использован полностью.

Однако для этого в начале года необходимо будет получать новое уведомление в налоговой инспекции. Для получения нового уведомления нужно будет предоставить в налоговую инспекцию вместе с заявлением справку по форме 2-НДФЛ, которую выдал работодатель за прошлый год (Письма Минфина России от 22.04.2015 N 03-04-05/23108, от 27.10.2011 N 03-04-05/9-809).

После получения нового уведомления налогоплательщик предоставляет его вместе с заявлением работодателю и получает остаток вычета таким же образом, как описано выше.

verni-nalog.ru

Правила составления заявления на распределение имущественного вычета между супругами

В соответствии с налоговым законодательством РФ каждый, кто приобрел недвижимость, имеет право получить назад часть уплаченных средств в виде возврата подоходного налога, размер которой составляет до 13 % от стоимости собственности.

В соответствии с налоговым законодательством РФ каждый, кто приобрел недвижимость, имеет право получить назад часть уплаченных средств в виде возврата подоходного налога, размер которой составляет до 13 % от стоимости собственности.

Что представляет собой процедура возврата налога

Процесс распределения средств либо точно устанавливается законом, либо регулируется самостоятельно собственниками.

При определении соотношения процента выплаты средств необходимо учитывать:

-

Момент приобретения недвижимости (до 2014 года, после 2014 года);

Момент приобретения недвижимости (до 2014 года, после 2014 года); - Вид собственности объекта (долевая, совместная);

- Размер понесенных расходов каждого собственника при приобретении имущества.

Помните, что если жильё приобреталось до 1 января 2014 года, то использовать возврат средств можно только один раз, при этом максимальная сумма вычета не может превышать 2 млн. рублей. Если недвижимость была приобретена после 2014 года, то получать возврат можно неограниченное количество раз, пока сумма выплаченных не достигнет 260 000 рублей. Также если недвижимость была приобретена после 2014 года, то проценты вычетов могут определяться собственниками самостоятельно и оформляться соглашением.

Супруги могут определить размер возврата налого путем подачи заявление о распределении вычетов по расходам. В этом случае размер будет определен раз и навсегда. Или же супруги каждый год могут подавать соглашение о распределении вычетов в разных пропорциях, в соответствии с суммой расходов понесенных в соответствующем года на оплату жилья каждым из супругов.

Сумма возврата налога может быть распределен в следующем соотношении:

Помните, если супруг получает 100% имущественного вычета от стоимости недвижимости, второй супруг сохраняет право использовать свой вычет в таком же размере при оформлении следующий сделки на покупку жилья.

Правила составления соглашения

Для того, чтобы определить какую сумму налогового вычета может получить каждый из супругов при покупке недвижимости, государство допускает составление соглашения о распределении долей.

Соглашение о распределении долей между супругами необходимо составлять в письменной форме. При заполнении документа не допускаются зачеркивания или исправления. Для этой формы договора не требуется нотариальное удостоверение.

Данный документ необходимо подавать каждый календарный год в случае принятия решения об изменении долей имущественного вычета. В одном календарном году допускается подача только одного заявления. Изменение соотношения после подачи документа в налоговый орган, законом не допускается.

Данный документ необходимо подавать каждый календарный год в случае принятия решения об изменении долей имущественного вычета. В одном календарном году допускается подача только одного заявления. Изменение соотношения после подачи документа в налоговый орган, законом не допускается.

В документе обязательно подлежит указанию вид права на недвижимость, а также вид собственности.

Необходимо указать место составления соглашения (населенный пункт).

Датой составления документа может стать любая дата, которая следует за днем приобретения недвижимости в собственность, либо же указывается дата подачи декларации формы 3НДВЛ. Помните, что в самой декларации придется указывать дату составления соглашения.

Затем следует указать полностью данные супругов (ФИО; серия номер паспорта; место регистрации).

Объект недвижимости подлежит описанию, а также место его нахождения. После этого указываются проценты вычета, которые супруги хотят получить после подачи документа.

Подать документ можно, либо лично, посетив налоговую службу, при этом участие второго супруга не требуется, либо допускается направление заказным письмом с описью вложения.

Подача заявления

Еще одним способом получения имущественного вычета является подача совместного заявления супругов или собственников недвижимости.

Следует помнить, право на возврат средств имеют лишь те лица, которые официально трудоустроены и ежемесячно осуществляют оплату подоходного налога.

Отдельной категорией граждан, которые могут вернуть средства – неработающие пенсионеры.

Заявление можно подать:

-

Налоговую инспекцию, по месту прописки лица;

Налоговую инспекцию, по месту прописки лица; - Работодателю, на имя директора организации.

Процедура заполнения осуществляется только при первой подаче декларации формы 3НДФЛ.

Подача документа возможна, только если с момента завершения сделки по покупке недвижимости прошло не менее года.

Заявление о распределении имущественного вычета подается только один раз. Процент возврата налога определяется также один раз, дальнейшее изменение соотношения выплат не допускается.

Если вы подаете заявление работодателю, то в этом случае из вашего дохода перестанут удерживать сумму в размере 13 % налога, пока сумма вычета не исчерпает себя.

Стоит обратить внимание, что получение возврата налога через работодателя несколько неудобно. Неудобство этого способа состоит в том, что с заявлением все равно придется обращаться в налоговую инспекцию, после этого из налоговой службы в бухгалтерию необходимо будет представить уведомление о выплате вычета. Если вы смените работодателя, то придется повторить вышеуказанную процедуру снова.

Не могут воспользоваться этим способом лица, осуществляющие трудовую функцию по договору подряда.

Форма и содержание

Заявление на распределение имущественного вычета подается в письменной форме. Для его написания используется стандартная форма бланка.

Заполнить документ можно с помощью компьютера, либо шариковой ручкой без зачеркиваний и исправлений.

Данный документ подается только один раз.

При составлении необходимо указать:

При составлении необходимо указать: - Орган, который должен рассмотреть заявление (налоговая инспекция, работодатель);

- Персональные данные обоих супругов (ФИО, ИНН, адрес проживания, контактный телефон);

- Объект недвижимости (квартира, дом, земельный участок);

- Адрес расположения объекта недвижимости;

- Размер долей для каждого из собственников или супругов.

Дата должна соответствовать дню подачи документа в орган или работодателю.

При определении размера возврата денежных средств помните, что максимальной сумма не должна превышать два миллиона рублей. Это правило применяется даже в том случае, если собственность стоила дороже. Имущественный вычет будет все равно рассчитываться исходя из этого размера.

Заявление о возврате денежных средств, также как и соглашение, можно подать двумя способами. В первую очередь можно лично отнести пакет документов в налоговую службу.

Если по каким-либо обстоятельствам личная подача документов невозможна, то закон допускает использование услуг почты. В этом случае необходимо составить опись документов и направить пакет документов заказным письмом.

Помните, что обязательному нотариальному заверению этот документ не подлежит.

Пакет документов

Для того, что бы налоговая служба осуществила выплату средств, помимо заявления в налоговую инспекцию нужно подать пакет документов, который состоит из:

-

Договор о купли-продажи недвижимости (его копию);

Договор о купли-продажи недвижимости (его копию); - Документы, свидетельствующие о факте оплаты купленной недвижимости (квитанции, чеки);

- Свидетельство о том, что право собственности было зарегистрировано в установленном порядке;

- Акт приема-передачи недвижимости;

- Справку формы 2НДФЛ о доходах (от работодателя);

- Справку 3НДВЛ о годовом доходе за прошедший календарный год.

В соответствии с гражданским законодательством принято выделять два вида общей собственности:

- Совместная собственность (в ней не определены доли каждого);

- Совместная долевая собственность (доля каждого собственника определена).

При покупке недвижимости в общую долевую собственность, каждая доля покупателя указана в свидетельстве о праве собственности. До 2014 года в этом случае имущественный вычет распределялся между собственниками пропорционально их доле, т. е. каждому в размере 1/2, но не более двух миллионов рублей.

После изменений, внесенных в налоговое законодательство, сумму возврата налога принято распределять в соответствии с суммой расходов, которые понесли каждый из супругов. При затраченные средства необходимо подтверждать платежными документами.

Если расходы нес лишь один из супругов, то в этом случае размер вычетов может быть распределен самостоятельно супругами, о чем необходимо указать в заявлении.

Помните, что при общей долевой собственности есть возможность претендовать и на вычеты по ипотечным процентам. В этом случае, супруги также должны самостоятельно определить размер возврата для каждого из них, о чем так же указывается в заявлении.

О правилах возврата налога при покупке жилой недвижимости супругами смотрите в следующем видеосюжете:

posobie-help.ru