Пособия по беременности и родам

Обеспечение пособиями по беременности и родам граждан с 01 января 2011 года осуществляется в соответствии с Федеральным законом №255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (в редакции Федерального закона от 08.12.2010 г. №343-ФЗ), Федеральным законом от 19.05.1995 года №81-ФЗ «О государственных пособиях гражданам, имеющих детей», Порядком и условиями назначения и выплаты государственных пособий гражданам, имеющим детей, утвержденным Приказом Министерства здравоохранения и социального развития РФ от 23.12.2009г. № 1012н.

Указанные нормативные акты определяют условия и порядок обеспечения по беременности и родам граждан, подлежащих обязательному социальному страхованию.

Размер пособия по беременности и родам не зависит от продолжительности страхового стажа и составляет 100 процентов среднего заработка.

Вместе с тем, застрахованной женщине, имеющей страховой стаж менее шести месяцев, пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

Независимо от режима работы застрахованного лица пособие по беременности и родам исчисляется в календарных днях.

В средний заработок, исходя из которого исчисляется пособие по беременности и родам, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица (работника), на которые начислены страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24.07.2009 г. №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования».

По страховым случаям, наступившим в период с 1 января 2011 года по 31 декабря 2012 года (включительно), застрахованное лицо может выбрать из 2-х вариантов периодов, за которые учитывается средний заработок:

1. Пособие по беременности и родам исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам.

Средний дневной заработок для исчисления пособия по беременности и родам определяется путем деления суммы начисленного заработка за вышеуказанный период, на 730.

2. Пособие по беременности и родам исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за 12 месяцев, предшествующих месяцу наступления отпуска по беременности и родам.

Выбор 2-го варианта расчета пособия возможен по письменному заявлению застрахованного лица.

Размер пособия по беременности и родам определяется путем умножения размера дневного пособия на число календарных дней, приходящихся на период отпуска по беременности и родам.

Особенности исчисления пособия по беременности и родам рассмотрены в материалах «Новое в исчислении пособий по временной нетрудоспособности и в связи с материнством в 2011 году» и «Особенности исчисления пособий в 2011 году гражданам, работающим у нескольких страхователей».

Срок для обращения за пособием: не позднее 6 месяцев со дня окончания отпуска по беременности и родам.

Адрес:

634034, г.Томск, ул.Белинского, д.61

r70.fss.ru

Расчет пособия по беременности и родам

Согласно ст. 8 Федерального закона № 81-ФЗ от 19.05.1995 г. «О государственных пособиях гражданам, имеющим детей», пособие по беременности и родам (БиР) для работающих женщин в общем случае равно среднему заработку. В связи с этим расчет проводится только для работающих женщин и военнослужащих (выплачивается в размере денежного довольствия). Для неработающих матерей (уволенных по сокращению, студенток) размер выплаты равен фиксированной сумме, устанавливаемой законом на каждый год с учетом ежегодной индексации.

Навигация по странице

Порядок расчета декретного больничного и пособия по БиР регламентируется Федеральным законом № 255-ФЗ от 29.12.2006 г. «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Порядок расчета больничного по беременности и родам

В 2017 году принцип начисления декретного пособия не изменился в сравнении с предыдущими годами. Расчет все так же ведется по двум предшествующим календарным годам, однако по сравнению с прошлыми периодами изменяются следующие значения:

- расчетный период — в 2017 г. это 2015-2016 годы.

- минимальный размер выплаты — из-за увеличения МРОТ с 1 июля 2017 года;

- максимальный размер пособия — исходя из изменения базы для начисления страховых взносов в ФСС.

- СДЗ — среднедневной заработок за расчетный период (высчитывается по дополнительной формуле);

- Т — количество дней декретного отпуска (берется из больничного, предоставленного по месту назначения выплаты — т.е. работодателю).

- СЗ — суммарный заработок за весь расчетный период, при расчете в 2016 году — средняя заработная плата за 2014 и 2015 гг., с которой работодателем уплачивались страховые взносы (т.е. вся «белая» зарплата, которая берется работодателем из формы 2-НДФЛ);

- Дн — количество календарных дней в расчетном периоде.

- Его длительность Дн = 730 дням в общем случае и 731 дню, если один из расчетных годов оказывается високосным (для тех, кто собирается в отпуск по БиР в 2016 г., расчетными будут 2014 и 2015 гг. — они невисокосные, значит, расчетный период составит 730 дней).

- Из этой величины при необходимости нужно вычесть приходящееся на указанные годы количество дней нахождения на больничном и в предшествующем декрете, если они имели место (так называемые «периоды-исключения»).

- За этот период и учитывается суммарный доход СЗ.

- При страховом стаже до 6 месяцев декретные начисляются в размере 100% средней зарплаты.

- При стаже менее 6 месяцев пособие по БиР будет рассчитано исходя из МРОТ (7 500 руб. после 01.07.2016 г.).

- 140 дней — при нормальном протекании беременности (из расчета в 70 дней до и 70 — после родов);

- 156 дней — при осложнениях в процессе родов (70 — до и 86 — после, на 16 дополнительных дней выдается второй больничный);

- 194 дня — при многоплодной беременности (84 дня до родов и 110 — после).

- зарплата;

- отпускные;

- любые премии;

- командировочные выплаты;

- гонорары за патенты, литературные произведения;

- компенсация неиспользованного отпуска;

- другие доходы.

- дни нахождения на больничном;

- периоды отпуска по беременности и родам;

- отпуск по уходу за ребенком до 3 лет;

- другие промежутки времени, в течение которых женщина не работала, частично или полностью получала зарплату, но взносы в соцстрах не перечислялись.

- 6 204 руб. с 1 января по 30 июня 2016 г.;

- 7 500 руб. с 1 июля по 31 декабря 2016 г.

- Даты больничного (с какого по какое число).

- В графе «Вид нетрудоспособности» выбираем «Беременность и роды».

- Если нужно, ставим галочку напротив «Заявление работника о смене годов учёта заработка» (графа используется для тех случаев, когда у работницы отсутствовал заработок или он был небольшой за расчетные годы из-за предыдущего декрета).

- работницы со стажем менее 6 мес.;

- женщины со среднемесячным заработком ниже величины МРОТ, действующей на дату выхода в декрет;

- женщины-ИП.

- подать по месту работы заявление о прекращении отпуска по уходу за ребенком;

- сразу же написать заявление о предоставлении ей отпуска по беременности и родам (при наличии на руках больничного листа);

- выплата по БиР будет насчитана Н. также с использованием 2012 и 2013 гг., как и для первого декрета (ведь только в эти годы она имела заработок из всех предыдущих лет);

- расчет декретного пособия ведется по обычному принципу (см. примеры выше);

- при вычислении размера ежемесячной выплаты по уходу за ребенком (40% от зарплаты) после окончания декретного больничного также будут снова использованы 2012-2013 гг.

- 28 555,40 руб. при уходе в отпуск по БиР между 01.01.2016-30.06.2016 г.;

- 34 520,55 руб. при уходе в декрет между 01.07.2016-31.12.2016 г.

- Если рождается 1 малыш, то общее количество дней в больничном составляет 140 (формула простая: 70 дней до родов, 70 дней после родов).

- Если рождение малыша было связано с какими-то осложнениями, количество дней по больничному листу увеличивается на 16.

- Если в семье большое пополнение – 2 или более малышей, то количество дней больничного еще больше: 84 дня до родов, а после родов – 110 дней.

- Работающие беременные женщины, подлежащие обязательному медицинскому страхованию.

- Безработные беременные , которые обязательно должны быть зарегистрированные в службе занятости по району проживания.

- Женщины, которые работают в качестве индивидуального предпринимателя . В этом случае необходимо, чтобы в течение последних полгода (как минимум) отчислялись взносы в Фонд социального страхования.

- Студентки учебных заведений, обучающиеся на очных отделениях (вне зависимости на бюджете они обучаются или платно).

- минимальный – 28 555,80 руб.;

- максимальный – 248 164 руб.

- заявлениеот имени женщины на получение пособия;

- больничный лист, который предоставляет женская консультация.

- Проще всего рассчитать декретные для постоянно работающей женщины , так как в этом случае учитывается ее средний заработок за последние два года. Следовательно, для расчета пособия в 2017 году, берется размер средней зарплаты за 2015 и 2016 годы. При этом необходимо учесть, что помимо заработной платы для начисления учитываются всевозможные премии, выплаты, надбавки и коэффициенты, материальная помощь, если они имели место и были зафиксированы. В расчет не включаются больничные листы, другие декретные. Обязательно надо учитывать доходы и от других работодателей, для чего в бухгалтерию необходимо представить справку о среднем заработке.

- Если женщина находилась в отпуске по уходу за малышом или в декрете предыдущие 2 года (даже если это будет один-два дня, приходящиеся на год), то возможна замена данного года на предшествующий ему год (замена производится по заявлению).

- Если женщина до ухода в декрет работала в двух организациях или на двух предприятиях , то документы на пособие подаются только в одно место. При этом обязательно нужно будет представить справку, что другие работодатели выплату пособия по беременности и родам не производят.

- 2013 год – 568 000 рублей;

- 2014 год – 624 000 рублей;

- 2015 год – 670 000 рублей.

- Выполнить регистрацию в качестве добровольного страхователя . Для этого необходимо предоставить в ФСС заявление (имеется установленная форма), а также копию паспорта ИП. В течение пяти дней Фонд должен произвести регистрацию страхователя, а затем уведомить его о данной процедуре.

- Уплатить страховые взносы . В случае, если в декрет женщина собирается в 2017 году, то страховые взносы должны быть уплачены за 2016 год. Сумма взносов рассчитывается исходя из формулы: МРОТ х ставка отчислений в ФСС х 12 месяцев. Ставка отчислений равняется 2,9%.

- заявление от ИП в произвольной форме на получение пособия;

- больничный лист, полученный в женской консультации.

-

По всем местам работы (т.е. отдельно каждым работодателем) — если и в двух предшествующих календарных годах она была занята у тех жеработодателей.

При расчете пособия в этом случае каждый работодатель учитывает заработок застрахованного лица, полученный только от этого работодателя, и не учитывает заработок, полученный у других работодателей. Ограничение на сумму годового заработка применяется отдельно каждым работодателем; -

По одному из последних мест работы по выбору сотрудника — если в двух предшествующих календарных годах она была занята у других работодателей (другого работодателя).

При расчете пособия в этом случае учитывается заработок, полученный как у работодателя, выплачивающего пособие, так и у других работодателей, подтвержденный справкой о сумме заработка. Т.е. при расчете пособия 2018 года учитывается заработок, полученный от всех работодателей, но суммарно не более 755 000 руб. за 2017 г. и не более 718 000 руб. за 2016 г. - периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком;

- периоды освобождения от работы с полным или частичным сохранением заработной платы в соответствии с законодательством РФ, если на сохраняемую заработную плату не начисляются страховые взносы.

Размер выплаты определяется по простой формуле после предоставления в бухгалтерию листка нетрудоспособности (больничного) по беременности и родам. Если женщина работает по совместительству не менее двух лет, на каждой работе пособие рассчитывается отдельно и независимо друг от друга.

Формула для определения суммы выплат

Размер пособия по беременности и родам (П) можно рассчитать по следующей формуле:

Для расчета пособия важно правильно определить среднедневной заработок (СДЗ). Он равен:

Расчетный период всегда принимается равным двум полным календарным годам, предшествующим выходу в декрет.

Влияние страхового стажа женщины

Длительность страхового стажа женщины сама по себе не влияет на факт начисления пособия. Даже если будущая мама проработала по трудовому договору всего несколько дней перед уходом в декрет, ей начислят пособие по БиР из уплаченных за предыдущие годы работы страховых взносов (вернее, из эквивалентной им полученной «белой» зарплаты).

Размер пособия не зависит от страхового стажа работницы (в отличие от других выплат по временной нетрудоспособности) — но только при условии, что трудовой стаж превышает полгода.

Иностранным гражданкам, которые трудятся в российских компаниях, пособие по БиР и другие соцвыплаты начисляются таким же образом по законодательству РФ.

Сколько дней больничного оплачивается

Согласно российскому законодательству, в зависимости от особенностей протекания беременности и родов декретный больничный может длиться:

При выходе в декрет единовременно оплачиваются все дни больничного — с первого до последнего. Согласно закону, после окончания декрета женщина может сразу уйти в отпуск по уходу за ребенком. Если женщина не торопиться с выходом в декрет и продолжает трудиться после срока в 30 недель беременности, то пособие ей будет рассчитано в уменьшенном размере.

Если женщина-совместитель с одной работы ушла на больничный вовремя, а на другой продолжала трудиться, декретные ей насчитает каждый работодатель отдельно. Расчет может быть произведен за разные сроки — в соответствии с фактическим уходом в декрет.

Средний заработок для исчисления пособия по больничному

При исчислении среднего заработка учитывается суммарный размер дохода СЗ за расчетный период, а также количество дней Дн в этом периоде. В понятие дохода входят все виды заработка, с которых были уплачены страховые взносы в Фонд социального страхования (ФСС). Среди них:

Расчетный период Дн в общем случае равен календарному числу дней в двух годах (730, 731 или 732), при этом не вычитаются праздничные и нерабочие дни. Однако этот период может быть уменьшен. Не учитываются промежутки времени, в течение которых не перечислялись взносы в соцстрах:

Из расчетного периода для исчисления среднего заработка не исключаются периоды, когда женщине предоставлялся отпуск без сохранения заработной платы.

Максимальное и минимальное пособие по беременности и родам

Работающей женщине не имеют права насчитать сумму, большую или меньшую установленной законом. Даже при очень небольшой зарплате бухгалтерия работодателя не сможет начислить женщине сумму меньшую, чем минимальный размер оплаты труда (МРОТ) в расчете на один месяц декрета. Сумма последнего составляет:

Эта сумма начисляется за каждый месяц декретного отпуска. Учитывается действующий в регионе районный коэффициент. Исходя из МРОТ, за 140 дней декрета при МРОТ 7 500 руб. будет минимально начислено 34 520,55 руб.

Соответственно, при годичной зарплате, превышающей базу, максимальная декретная выплата за все 140 дней больничного в 2016 г. составит:

140 дней × (624 000 руб. + 711 000 руб.) / 730 дней = 256 027,40 руб.

Онлайн-калькулятор ФСС для расчета пособия

На портале фонда социального страхования приведен калькулятор, который поможет быстро подсчитать положенную по закону сумму пособия по беременности и родам:

Он представляет собой довольно компактный инструмент. На вкладке «Реквизиты ЛН» (имеется в виду листок нетрудоспособности) требуется заполнить следующие графы:

На вкладке «Условия расчета» также заполняются необходимые поля. Для параметра «Стаж» тут даны несколько значений, потому что с помощью этого же калькулятора рассчитываются и обычные больничные (например, больничный по уходу за больным ребенком). Нужно указать наиболее подходящее значение стажа.

Пример расчета пособия по беременности и родам в 2016 году

Разобраться в тонкостях расчета пособия, исчисления средней зарплаты и вычета дней, проведенных на больничном, помогут практические примеры.

Здесь следует заранее сказать, что есть из двух расчетных лет женщина какое-то время вообще не работала, то заработок учитывается только за фактически отработанное время.

Из среднего заработка

Независимо от того, с какой даты женщина в 2016 г. пойдет в декрет, пособие она получит в одном и том же размере. Рассмотрим пример.

Работница А. трудится на предприятии с 1 октября 2013 г. Ей выдали больничный по беременности и родам с 23 декабря 2015 г. Если она уйдет в декрет с этой даты, расчетными годами будут 2013 и 2014 гг. При этом ежемесячный заработок А. в 2013-2015 гг. составлял 35 000 руб., за часть 2013-го (до сентября включительно) зарплату она не получала. На больничном и в декрете за эти годы она не была.

Тогда размер декретных при обычных родах будет равен:

140 дней × (15 × 35 000 руб.) / 730 дней = 100 684,93 руб.,

при этом зарплата за 2014 г. (12 × 35 000 руб. = 420 000 руб.) не превышает размер страховой базы (624 000 руб. в 2014 г.).

Правда, в этом случае длительность декрета уменьшится на 10 дней и составит (140 – 10) = 130 дней, однако размер декретных будет существенно выше:

130 дней × (24 × 35 000 руб.) / 730 дней = 149 589,04 руб.

Несмотря на то, что А. пойдет в декрет на 10 дней позже, за них она получит зарплату, и выиграет в выплате почти на 49 000 руб.

Суммарная зарплата во втором случае за каждый расчетный год (420 000 руб.) не превысит размер страховой базы (624 000 руб. и 711 000 руб. для 2014, 2015 гг. соответственно), поэтому корректировать полученные результаты не требуется.

Исходя из размеров МРОТ

Напомним: пособие в размере минимальной оплаты труда получают:

В 2016 г. размер МРОТ менялся дважды. С 1 июля 2016 г. он составляет 7 500 руб. Для тех, кто уйдет в декрет после 01.07.2016 г., при декрете 140 дней за 2014-2015-й расчетные годы минимальный размер пособия составит:

140 дней × (7 500 руб. × 24 мес. / 730 дней) = 34 520,55 руб.

Например, Л. работала на предприятии на полставки с 2011 г. В 2014 г. ее суммарный заработок (СЗ) за год составил всего 53 200 руб., а за 2015 г. — 58 900 руб. В течение расчетного периода в 2014-2015 гг. она была на больничном 19 дней, а уходит в декрет с 19.07.2016 г. Расчетный размер пособия по БиР тогда составит:

140 дней × (53 200 руб. + 58 900 руб.) / (730 – 19) = 22 073,13 руб.

Это меньше, чем размер пособия по МРОТ. Значит, Л. выплатят декретные не в расчетном размере, а по МРОТ в сумме 34 520,55 руб.

Расчет пособия из декрета в декрет (не выходя на работу)

Согласно ст. 10 закона № 255-ФЗ от 29.12.2006 г., если больничный по БиР у женщины наступает во время нахождения в отпуске по уходу за ребенком, то она имеет право его прервать и уйти в новый отпуск по беременности и родам, получая при этом право на единовременное декретное пособие в размере 100% среднего заработка (против 40%, предусматриваемых для ежемесячного пособия до 1.5 лет).

Например, служащая Н. ушла в первый декрет в 2014 г. Расчетными годами для начисления пособия по БиР были 2012 и 2013 гг.

При переходе из декрета в декрет за два предыдущих года у женщины обычно отсутствует заработок. Периоды нахождения в предыдущем декрете исключаются — за этот промежуток времени мама ничего не получает. Чтобы увеличить расчетный заработок, женщине предоставляется право заменить один или оба расчетных года.

Тогда Н. может сделать следующее:

Заключение

Расчет декретного пособия производится на основании больничного, заполненного врачом женской консультации. Сумма пособия равна 100% средней зарплаты за два предыдущих календарных года. При этом учитывается количество дней, проведенных за эти годы на больничном, и другие данные.

Рассчитанное пособие в 2016 году не может быть меньше минимального значения:

Если по расчету выплата получается больше возможного максимума в 2016 г. (256 027,40 руб. за 140 дней больничного), то пособие сокращается до предусмотренного максимума

При небольшом заработке или стаже менее 6 мес. пособие по БиР начисляется исходя из размера текущего МРОТ. Женщине, заработок которой за расчетные годы был незначителен из-за пребывания в предыдущем декрете, разрешается менять годы на такие, в течение которых ей начислялась заработная плата.

posobie-expert.ru

Как рассчитать декретные в 2017 году?

Содержание статьи:

Согласно Федеральному закону N 255-ФЗ будущим мамам полагаются определенные выплаты. Это, прежде всего, оплата больничного (последние недели беременности, роды, период после родов). Из статьи вы узнаете, кто имеет право на получение этого пособия, официально носящего название по беременности и родам, и как рассчитать сумму декретных в 2017 году.

Что такое декретные?

Пособие по беременности и родам — единовременное пособие при рождении ребенка.

При расчете декретных учитывается количество дней в больничном листе , число которых зависит от следующих обстоятельств:

Кто может получить декретное пособие в 2017 году – максимальный и минимальный размер выплат декретного пособия

Категории женщин, которые могут рассчитывать на получение декретного пособия:

Что касается размера декретных, то при его расчете учитывается средний заработок женщины за последние два года . У работающих женщин берется средний заработок, у студенток очной формы обучения – стипендия, у женщин, которые работают по контракту в рядах ВС РФ, а также в учреждениях уголовно-исполнительной системы, на таможне – размер денежного довольствия.

С 1 января 2016 года внесены изменения по минимальному и максимальному размеру пособий:

Согласно законодательству с пособия по беременности и родам НДФЛ не удерживается.

Оформление декретного пособия в 2017 году: какой список документов надо собрать работающим, безработным, студенткам для получения выплат

Для того, чтобы оформить и затем получить пособие по беременности и родам, необходимо приготовить пакет следующих документов :

Работающие женщины представляют эти документы работодателю, студентки учебных заведений – в деканат. Неработающие обращаются в социальные службы по месту жительства.

Расчет декретных в 2017 году – как самостоятельно рассчитать сумму пособия в декретном отпуске

Важно знать, что свои пределы есть и у среднего заработка для расчета пособия по беременности и родам. Так, размер пособия не может быть больше показателя, который определяется путем деления на 730 суммы предельных величин базы для начисления страховых взносов. 730 – полное число дней, которое женщина отработала за два года (если год високосный, то тогда 731). Но это только в случае, если у нее не было больничных, отпусков и прочих дней, с которых не берется отчислений во внебюджетные фонды на обязательные виды страхования.

Что делать и как правильно рассчитать декретные, если стаж работы на последнем месте менее 2 лет?

Ситуации, когда стаж работы беременной женщины на последнем месте работы меньше 2 лет, нередки, и женщины должны знать все детали и тонкости, чтобы получить пособие.

Формула: МРОТх24 месяца/730х140

Согласно существующим положениям, размер декретного пособия не должен быть меньше МРОТ.

Что такое предельная величина базы?

Чтобы правильно рассчитать размер пособия, необходимо также учесть еще такие показатели как предельная величина базы, используемая для начисления страховых взносов. Данный показатель не является постоянным, он все время изменяется и для каждого года разный. Для предшествующих 2016 году лет он равен:

Для чего необходим данный показатель? При расчете пособия учитываются доходы женщины, но при этом общая сумма доходов за определенный год не должна превышать предельную величину базы на данный год.

Как пример: если у женщины за 2013 год общий доход составил 570 000 рублей, то все расчеты будут производиться исходя из суммы 568 000 (предельного показателя на 2013 год).

Как рассчитать декретные в 3-х часто встречающихся ситуациях?

Образец расчета декретных в 2017 году

Допустим, у гражданки Завьяловой декретный отпуск начинается в апреле 2017 года. До декрета она работала постоянно, поэтому берутся в расчет два года – 2015 и 2016. При этом в 2015 году у нее было два больничных листа 7 и 10 дней, итого – 17 дней. Доход за 2015 год составил 340 тысяч рублей, за 2016 – 480 тысяч. Предельные величины по годам не превышены. Количество дней за два года 730. Вычитаются дни больничных, что дает в итоге 713 дней.

Расчет среднедневной заработной платы:

Расчет размера декретных:

1150 х 140 дней декрета=161 000 руб.

Документы для предоставления в ФСС для расчета декретных ИП

В первую очередь для получения пособия по беременности и родам для женщины ИП необходимо:

Для получения декретного пособия в ФСС предоставляются следующие документы:

Расчет пособия осуществляется исходя из размера МРОТ.

baragozik.ru

Пособие по беременности и родам в 2018 году: расчет и начисление в 1С

В соответствии со ст. 10 Закона № 255-ФЗ пособие по беременности и родам выплачивается за период отпуска по беременности и родам продолжительностью 70 (в случае многоплодной беременности — 84) календарных дней до родов и 70 (в случае осложненных родов — 86, при рождении двух или более детей — 110) календарных дней после родов.

Отпуск по беременности и родам исчисляется суммарно и предоставляется застрахованной женщине полностью независимо от числа дней, фактически использованных до родов.

При усыновлении ребенка (детей) в возрасте до трех месяцев пособие по беременности и родам выплачивается за период со дня его усыновления и до истечения 70 (в случае одновременного усыновления двух и более детей — 110) календарных дней со дня рождения ребенка (детей).

В случае, если в период нахождения матери в отпуске по уходу за ребенком до достижения им возраста полутора лет у нее наступает отпуск по беременности и родам, она имеет право выбора одного из двух видов пособий, выплачиваемых в периоды соответствующих отпусков (ст. 10 Закона № 255-ФЗ).

Расчет среднего заработка

Пособие исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам, т.е. при наступлении отпуска в 2018 г. — за 2016г. и 2017г.

Пособие исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам, т.е. при наступлении отпуска в 2018 г. — за 2016г. и 2017г.

В средний заработок, исходя из которого исчисляется пособие, включаются все виды выплат и иных вознаграждений в пользу застрахованного лица, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в соответствии с законодательством РФ о налогах и сборах.

Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей установленную в соответствии c п. 6 ст. 421 НК РФ предельную величину базы для начисления страховых взносов.

Для 2018 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 815 000 руб.

Для 2017 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 755 000 руб.

Для 2016 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 718 000 руб.

Для 2015 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 670 000 руб.

Для 2014 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 624 000 руб.

Для 2013 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 568 000 руб.

Для 2012 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 512 000 руб.

Для 2011 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 463 000 руб.

Для 2010 г. максимальная величина учитываемого при исчислении пособия годового заработка составляет 415 000 руб.

Для 2009 г. и более ранних периодов применяется предельная величина годового заработка — 415 000 руб.

В случае, если в двух календарных годах, непосредственно предшествующих году наступления страхового случая, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению сотрудницы могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

С 2011 г. в среднем заработке для исчисления пособий учитывается не только заработок, полученный у данного страхователя, но и в общем случае заработок за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

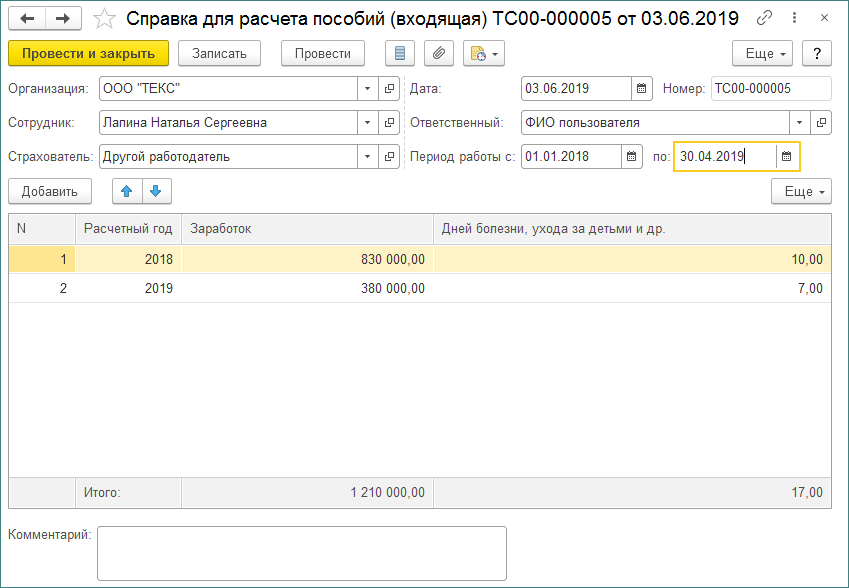

Для подтверждения заработка, полученного у другого страхователя, сотрудница должна представить справку о сумме заработка, из которого должно быть исчислено пособие, с места работы (службы, иной деятельности) у другого страхователя (либо копию справки, заверенную в установленном порядке) и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения от работы с полным или частичным сохранением заработной платы.

В случае отсутствия у застрахованного лица на день обращения за пособием справки (справок) о сумме заработка пособие назначается и выплачивается на основании представленных застрахованным лицом и имеющихся у страхователя сведений и документов. После представления застрахованным лицом справки (справок) производится перерасчет назначенного пособия за все прошлое время, но не более чем за три года, предшествующих дню представления справки (справок).

Если на момент наступления отпуска по беременности и родам сотрудница занята у нескольких работодателей, то пособие по беременности и родам ей назначается и выплачивается:

Если в двух предшествующих календарных годах сотрудница была занята как у этих, так и у других работодателей (другого работодателя), то она вправе самостоятельно выбрать, как ей получить пособие: по всем местам работы или по одному из последних мест работы.

Если в двух предшествующих календарных годах сотрудница была занята у других работодателей (другого работодателя), выдается один листок нетрудоспособности для представления по одному из последних мест работы по выбору сотрудницы.

Среднедневной заработок определяется путем деления суммы заработка застрахованного лица за два предшествующих календарных года начала отпуска по беременности и родам (с учетом ограничения его максимального годового размера) на число календарных дней в расчетном периоде, за исключением календарных дней, приходящихся на следующие периоды:

При расчете пособий по беременности и родам и пособия по уходу за ребенком среднедневной заработок не может превышать величину, определяемую путем деления на 730 суммы предельных величин базы для начисления страховых взносов за два календарных года, предшествующих году наступления отпуска по беременности и родам, отпуска по уходу за ребенком.

В 2018 г. максимальный размер среднедневного заработка для пособий по материнству составляет: (718 000 руб. + 755 000 руб.) / 730 = 2017,81 руб.

Расчет пособия

Размер пособия определяется путем умножения среднедневного заработка на число календарных дней, приходящихся на период отпуска по беременности и родам.

Размер пособия определяется путем умножения среднедневного заработка на число календарных дней, приходящихся на период отпуска по беременности и родам.

Застрахованному лицу, имеющему страховой стаж менее шести месяцев, пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц МРОТ, установленного федеральным законом.

В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, пособие выплачивается в размере, не превышающем МРОТ с учетом этих коэффициентов в соответствии с ч. 3 ст. 11 Закона № 255-ФЗ.

В случае, если застрахованное лицо не имело заработок за 2 календарных года, предшествующих году наступления страхового случая, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже МРОТ, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляется пособие, принимается равным МРОТ, установленному федеральным законом на день наступления страхового случая.

Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица.

С 01.01.2018 МРОТ составляет 9 489 руб. (Федеральный закон от 28.12.2017 № 421-ФЗ).

Начисление пособия в программе «1С:ЗУП 8» ред.3

Сотруднице ООО «ТЕКС» Лапиной Н.С. предоставляется отпуск по беременности и родам с 23 июля 2018 г. по 9 декабря 2018 г. продолжительностью 140 календарных дней.

Лапина Н.С. работает по основному месту работы, полный рабочий день с 16.01.2017. Сумма заработка сотрудницы за 2017 г. на данном предприятии составила 803 812,50 руб. Вместе с листком временной нетрудоспособности сотрудница предоставила справку от другого работодателя о сумме заработка за 2016 г., который составил 734 600 руб. с указанием 15 пропущенных дней по болезни.

Необходимо начислить пособие по беременности и родам.

Выполняются следующие действия:

- Создание документа «Больничный лист».

- Просмотр расчета пособия по беременности и родам.

- Печать Приложения к листку нетрудоспособности.

- Создание документа на выплату пособия по беременности и родам.

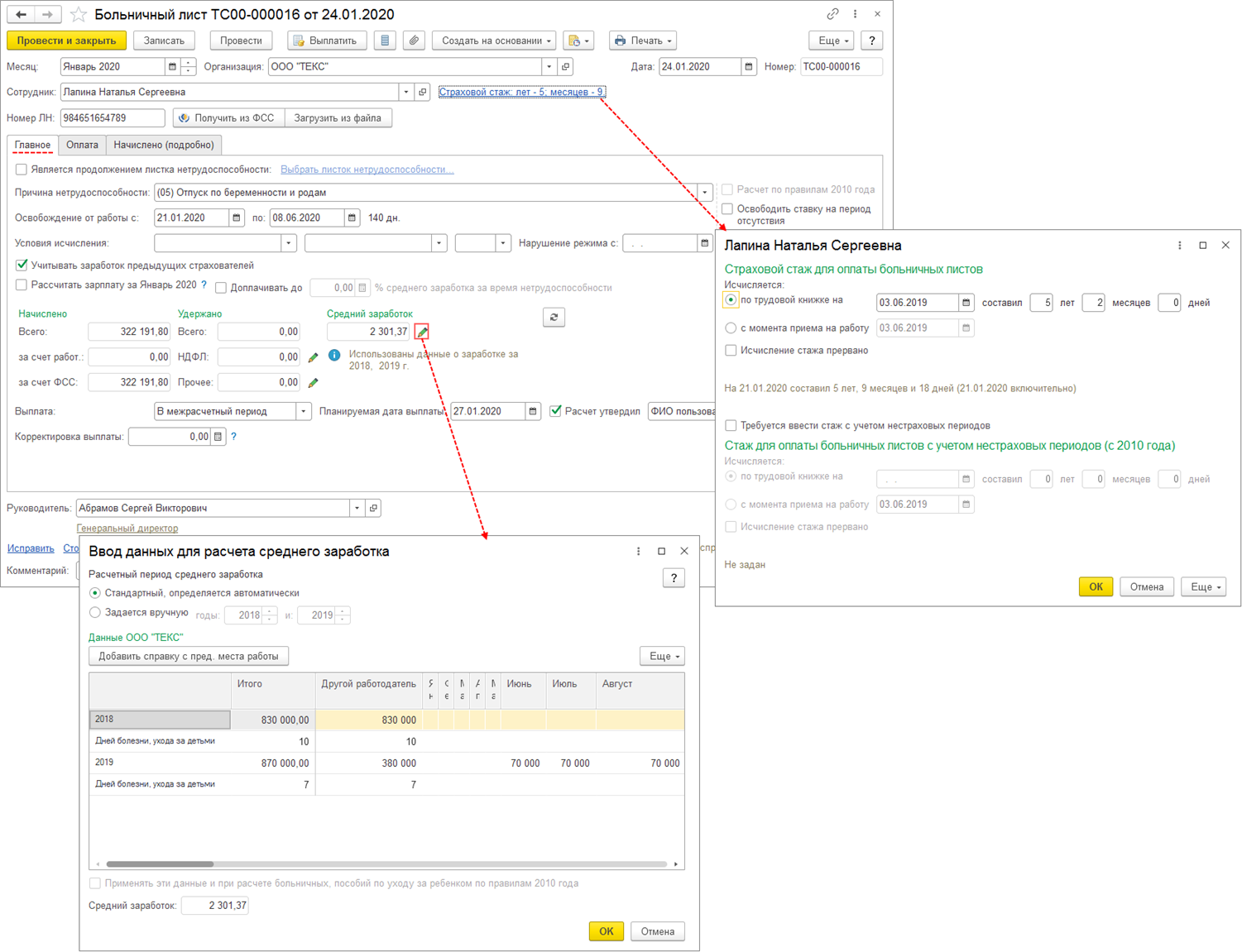

Создание документа «Больничный лист»

Создание документа «Больничный лист»

Начисление пособия по беременности и родам выполняется с помощью документа Больничный лист.

- флажок Является продолжением листка нетрудоспособности установите, если регистрируемый больничный лист является продолжением ранее представленного и зарегистрированного в информационной базе больничного листа, и выберите документ по ссылке Выбрать листок нетрудоспособности. , продолжением которого является текущий больничный лист. В нашем примере флажок устанавливать не нужно;

- в поле Причина нетрудоспособности укажите причину нетрудоспособности из предложенного перечня. Причина нетрудоспособности указана в листке нетрудоспособности в виде кода, которую заполняет врач медицинской организации в первом разделе листка. В нашем примере выберите код причины — (05) Отпуск по беременности и родам. Если регистрируемый больничный лист является продолжением (установлен флажок Является продолжением листка нетрудоспособности), то по умолчанию указывается причина нетрудоспособности из первичного больничного листа;

- флажок Расчет по правилам 2010 года недоступен, если период отпуска по беременности и родам начинается с 2013 г. До 2013 г. флажок устанавливался, если пособие необходимо было рассчитать по правилам до 1 января 2011 г. (по заявлению сотрудника);

- в полях Освобождение от работы с. по. укажите период освобождения от работы в соответствии с листком нетрудоспособности (весь период целиком, даже если записей в разделе «Освобождение от работы» листка нетрудоспособности несколько). При указании периода автоматически подсчитывается количество календарных дней освобождения от работы. В нашем примере период освобождения от работы с 23.07.2018 по 09.12.2018, количество календарных дней — 140. Если регистрируемый больничный лист является продолжением (установлен флажок Является продолжением листка нетрудоспособности), то по умолчанию начало освобождения от работы указывается следующая дата после даты окончания первичного больничного;

- флажок Освободить ставку на период отсутствия установите в том случае, если на время отсутствия сотрудника планируется принять (или перевести) на его ставку другого сотрудника. Этот флажок появляется в документе, если в настройках кадрового учета (раздел Настройка — Кадровый учет) подключена возможность ведения штатного расписания. При установленном флажке будет временно освобождена ставка в штатном расписании;

- флажок Учитывать заработок предыдущих страхователей устанавливается по умолчанию, чтобы при расчете пособия учитывался заработок, который сотрудник получил у других страхователей (работодателей) за два предшествующих календарных года (в нашем примере 2016 г. и 2017 г.). Сумма заработка, полученная у других работодателей, регистрируется документом Справка для расчета пособий (входящая) (раздел Зарплата — Справки для расчета пособий) (рис. 2). Если флажок Учитывать заработок предыдущих страхователей сбросить, то при создании очередного больничного этому же сотруднику флажок останется сброшен (т.е. запоминается установленность флажка из последнего документа);

- флажок Доначислить зарплату при необходимости (становится доступным в случае исправления документа прошлого периода) позволяет при необходимости доначислить зарплату прошлого периода либо отказаться от ее доначисления. Отказ от доначисления (снятый флажок) может быть востребован в ситуации, когда в одном и том же месяце задним числом вводятся разные события, приводящие к перерасчету зарплаты за прошлый период. Для удобства такой перерасчет можно выполнить в одном месте, а не распределять по разным документам;

- флажок Рассчитать зарплату за будет доступен, если период нетрудоспособности начинается после начала месяца, которым регистрируется начисление пособия, а выплата установлена в межрасчетный период (в поле Выплата будет указано — В межрасчетный период или С авансом), или если период отпуск по беременности и родам начинается в месяце, следующем за месяцем начисления. При установленном флажке помимо самого пособия в первом случае будет начислена зарплата за отработанные до ухода в отпуск дни, во втором случае — за месяц начисления;

- флажок Доплачивать до устанавливается, если организация осуществляет доплату за дни болезни до полного среднего заработка сотрудника. Данное поле появляется в документе, если в настройках расчета зарплаты (раздел Настройка — Расчет зарплаты — ссылка Настройка состава начислений и удержаний — закладка Прочие начисления) включена возможность осуществлять доплату за дни болезни — установлен флажок Доплата за дни болезни. Для автоматического заполнения процента среднего заработка за время нетрудоспособности в документе необходимо в учетной политике организации указать процент доплаты до среднего заработка за дни нетрудоспособности (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика). При необходимости процент доплаты до среднего заработка в документе можно установить вручную. При установленном флажке помимо самого пособия будет начислена и доплата;

- в разделах Начислено, Удержано и Средний заработок отражаются результаты расчета пособия. Расчет начислений производится автоматически по мере ввода данных в документ.

В разделе Начислено в поле Всего автоматически подсчитывается общая сумма пособия или общая сумма пособия и зарплаты, если был установлен флажок Рассчитать зарплату за. В поле за счет работ. автоматически подсчитывается сумма пособия, которая оплачивается за счет средств работодателя (первые три дня временной нетрудоспособности), а в поле за счет ФСС — сумма пособия, которая оплачивается за счет средств ФСС РФ (за остальной период временной нетрудоспособности, начиная с 4-го дня). Финансирование пособия по беременности и родам производится за счет средств ФСС РФ.

В разделе Удержано рассчитывается налог на доходы физических лиц (НДФЛ), а в случае выплаты пособия В межрасчетный период или С авансом — прочие постоянные удержания, назначенные для сотрудника, которые учитываются при выплате. Подробнее о расчете НДФЛ и прочих удержаниях можно посмотреть по кнопке

Подробнее о расчете НДФЛ, которая находится рядом с полем НДФЛ, и по кнопке Подробнее о расчете удержаний, которая находится рядом с полем Прочее.

Подробнее о расчете НДФЛ, которая находится рядом с полем НДФЛ, и по кнопке Подробнее о расчете удержаний, которая находится рядом с полем Прочее.В разделе Средний заработок автоматически подсчитывается сумма среднедневного заработка по данным информационной базы на основании сведений за предыдущие два календарных года. Если регистрируемый больничный лист является продолжением (установлен флажок Является продолжением листка нетрудоспособности), то по умолчанию указывается тот же среднедневной заработок, что и для оплаты по первичному листку нетрудоспособности, т.к. это один страховой случай. Данные для расчета среднего заработка могут быть просмотрены/отредактированы по кнопке

Изменить данные для расчета среднего заработка. При нажатии на кнопку открывается форма Ввод данных для расчета среднего заработка. Если в информационной базе есть данные, учитываемые при расчете среднего заработка, то в режиме автоматического расчета эти данные автоматически вводятся в таблицу с обобщением по календарным годам расчетного периода (рис. 1). В данной форме по кнопке Добавить справку с пред. места работы можно заполнить справку для расчета пособия с указанием суммы заработка, полученную от других работодателей (рис. 2), которая автоматически отразится в форме. Также можно установить переключатель в положение Задается вручную и выбрать нужные года для расчета пособия. Также в форме можно редактировать вручную данные за месяцы, в которых в программе уже начислялась зарплата. Исправленные данные выделяются жирным шрифтом. Обратите внимание, внесенные в таких месяцах правки не учитываются при последующих расчетах среднего заработка (в отличие от месяцев, за которые в программе зарплата еще не начислялась). Эти исправления влияют только на расчет среднего заработка и только в конкретном экземпляре документа, в котором они вносятся.В случае если за период нетрудоспособности ранее уже производились начисления, которые имеют меньший приоритет, то они автоматически пересчитываются (сторнируются) и в результате в документе появится раздел Перерасчет. Подробный результат перерасчета будет доступен на закладке Пересчет прошлого периода (в нашем примере перерасчет не предусмотрен);

- в поле Выплата укажите, когда планируется выплатить пособие по беременности и родам — С зарплатой, С авансом или В межрасчетный период. В нашем примере выберите В межрасчетный период. Поле Дата выплаты заполняется датой выплаты в зависимости от заполнения поля Выплата. Для автоматического заполнения поля Дата выплаты при выплате начисления вместе с зарплатой или вместе с авансом в настройках учетной политики организации (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Бухучет и выплата зарплаты) в разделе Дата выплаты зарплаты укажите дату выплаты зарплаты и аванса. При выплате начисления в межрасчетный период в поле Дата выплата указывается по умолчанию дата, следующая за текущей датой компьютера. При необходимости дату выплаты можно изменить вручную;

- в поле Корректировка выплаты в целях повышения прозрачности работы программы отражается сумма, корректирующая выплачиваемую сумму в случае избыточно удержанного НДФЛ.

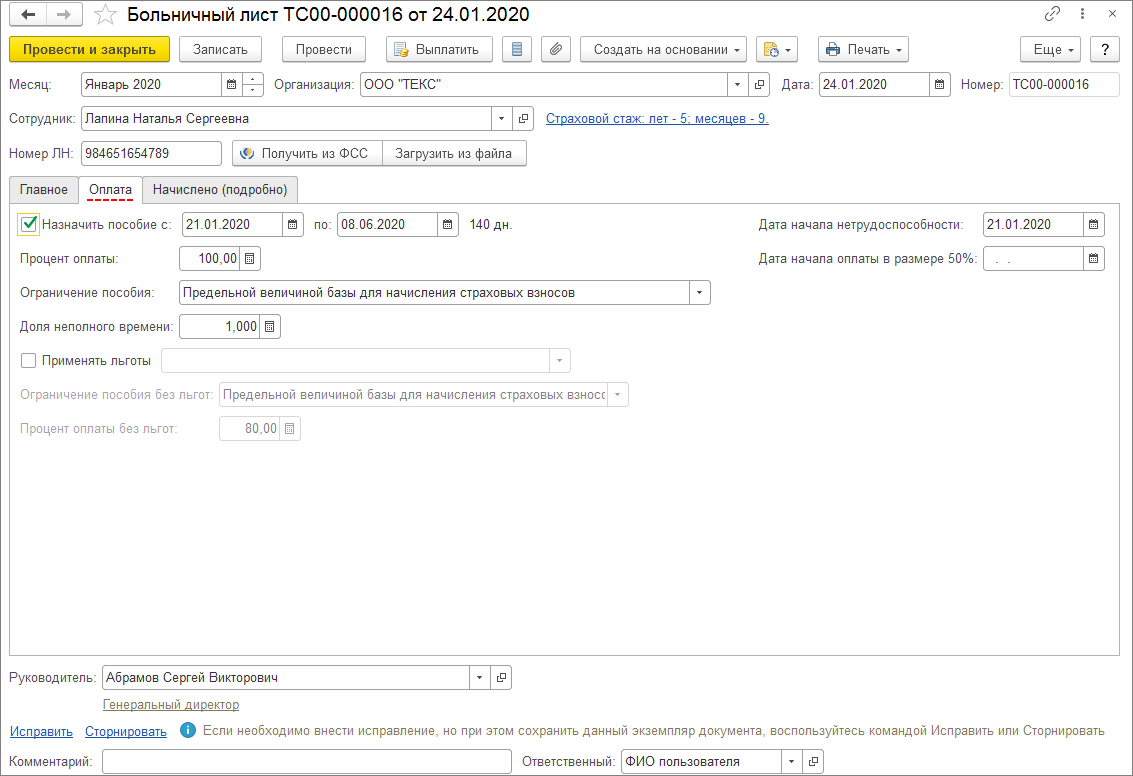

- флажок Назначить пособие устанавливается по умолчанию и в полях с. по. указывается оплачиваемый период освобождения от работы. В данных полях автоматически указывается период, который был указан в поле Освобождение от работы с. по. на закладке Главное. При необходимости оплачиваемый период можно изменить и тогда количество оплачиваемых календарных дней и сумма пособия (на закладке Главное) пересчитаются автоматически (например, если необходимо оплатить только несколько дней периода нетрудоспособности, когда превышен лимит оплачиваемых календарных дней по уходу за ребенком за год или заболевание началось в период отпуска за свой счет и пособие выплачивается со дня, когда сотрудник должен был выйти на работу). При снятии флажка пособие будет рассчитано с нулевой суммой, а дни нетрудоспособности будут отражены в информационной базе как Отсутствие по болезни;

- в поле Дата начала нетрудоспособности указывается дата начала временной нетрудоспособности. В данном поле автоматически указывается дата, которая была указана ранее в поле Освобождение от работы с. на закладке Главное. Если больничный лист является продолжением (установлен флажок Является продолжением листка нетрудоспособности), то по умолчанию указывается дата начала нетрудоспособности из первичного больничного листа и данное поле становится недоступным;

- страховой стаж сотрудника подсчитывается автоматически и указывается в документе в виде ссылки. Страховой стаж у предыдущих работодателей указывается в личных данных сотрудника (раздел Кадры — Сотрудники — ссылка Трудовая деятельность либо раздел Кадры — Физические лица — ссылка Трудовая деятельность). Если данные о страховом стаже не введены, то отсчет стажа ведется с даты приема на работу сотрудника в данную организацию. Ввести данные о страховом стаже сотрудника можно непосредственно из документа Больничный лист, нажав на ссылку, и введенный стаж будет использоваться для расчета всех далее вводимых документов по сотруднику. В нашем примере сотрудник имел страховой стаж для оплаты больничных листов до принятия на работу в организацию — 4 года 9 месяцев и 22 дня, а на дату начисления больничного листа страховой стаж составил 6 лет 3 месяца и 29 дней;

- в поле Процент оплаты указывается процент оплаты среднего заработка. Процент оплаты определяется автоматически в соответствии с законодательством, в зависимости от причины нетрудоспособности и страхового стажа сотрудника на момент наступления страхового случая. Если листок нетрудоспособности является продолжением, то процент оплаты устанавливается по умолчанию из первичного листка нетрудоспособности и данное поле становится неактивным. В нашем примере указана причина нетрудоспособности — (05) Отпуск по беременности и родам, поэтому в поле Процент оплаты автоматически будет указано 100 процентов. Пособие по беременности и родам выплачивается женщине в размере 100 процентов среднего заработка (п. 1 ст. 11 Федерального закона от 29.12.2006 № 255-ФЗ);

- поле Ограничение пособия заполняется автоматически в соответствии с законодательством, в зависимости от причины нетрудоспособности и страхового стажа сотрудника. Если листок нетрудоспособности является продолжением, то ограничение пособия устанавливается по умолчанию из первичного листка нетрудоспособности и поле становится недоступным. Кроме того, данное поле можно изменить вручную и выбрать ограничение для расчета максимального размера пособия из предложенного перечня;

- в поле Нарушение режима с укажите дату нарушения режима, которую указывает врач вместе с кодом вида нарушения в первом разделе листка нетрудоспособности. Даже разовое нарушение режима без уважительной причины (например, несвоевременная явка на прием к врачу или заболевание и травма, наступившие вследствие алкогольного, наркотического, токсического опьянения) является основанием для снижения размера пособия. В зависимости от вида нарушения оплата дней нетрудоспособности будет снижена с даты нарушения режима или за весь период нетрудоспособности. Сумма пособия будет ограничена минимальным размером оплаты труда (далее — МРОТ). В нашем примере нарушения режима не было;

- поле Дата начала оплаты в размере 50% заполняется автоматически с учетом данных, указанных на закладке Уход за детьми. Эта закладка появляется при выборе причины нетрудоспособности (09, 12, 13, 14, 15) Уход за больным ребенком;

- в поле Районный коэфф. указывается значение районного коэффициента, который применяется в организации или обособленном подразделении. Данное поле появляется в документе, если в карточке организации (раздел Настройка — Организации — закладка Основные сведения) или обособленного подразделения (раздел Настройка — Подразделения — закладка Главное) указано, что применяется районный коэффициент. При этом, поле заполняется автоматически в соответствии со значением, указанным в карточке как федеральный коэффициент;

- если сотрудник занят на условиях неполного рабочего времени, то при расчете пособия в случае, когда заработок сотрудника за расчетные годы отсутствует или ниже МРОТ, в соответствии с законодательством должна учитываться доля неполного времени (средний заработок, исходя из которого исчисляется пособие в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица). Поле Доля неполного времени заполняется автоматически как отношение продолжительности рабочей недели согласно графику сотрудника к продолжительности рабочей недели согласно графику, который указан в графике сотрудника как график для расчета нормы. Если работа производится полный рабочий день, то по умолчанию указывается значение 1,000. При необходимости доля может быть изменена в документе вручную;

- флажок Применять льготы устанавливается, если в страховой стаж сотрудника включаются так называемые «нестраховые периоды» (ст. 16 Федерального закона от 29.12.2006 № 255-ФЗ) либо сотрудник имеет право на пособия в повышенных размерах как пострадавший от радиационного облучения. При установленном флажке необходимо выбрать из предложенного перечня основание для предоставления льготы. При этом становятся доступны дополнительные настройки размеров пособий, выплачиваемых за счет ФСС РФ и федерального бюджета. Флажок устанавливается автоматически, если в карточке сотрудника (раздел Кадры — Сотрудники — ссылка Страхование) указано, что он имеет право на льготу или введены сведения о стаже с учетом «нестраховых периодов» (раздел Кадры — Сотрудники — ссылка Трудовая деятельность или раздел Кадры — Физические лица — ссылка Трудовая деятельность);

- в поле Условия исчисления указывается двухзначный код (при необходимости несколько кодов). Краткая информация о расшифровке двухзначных кодов размещена на обратной стороне бланка листка нетрудоспособности. В нашем примере код указывать не нужно, т.к. условия исчисления больничного листа сотрудника не имеют никаких особенностей.

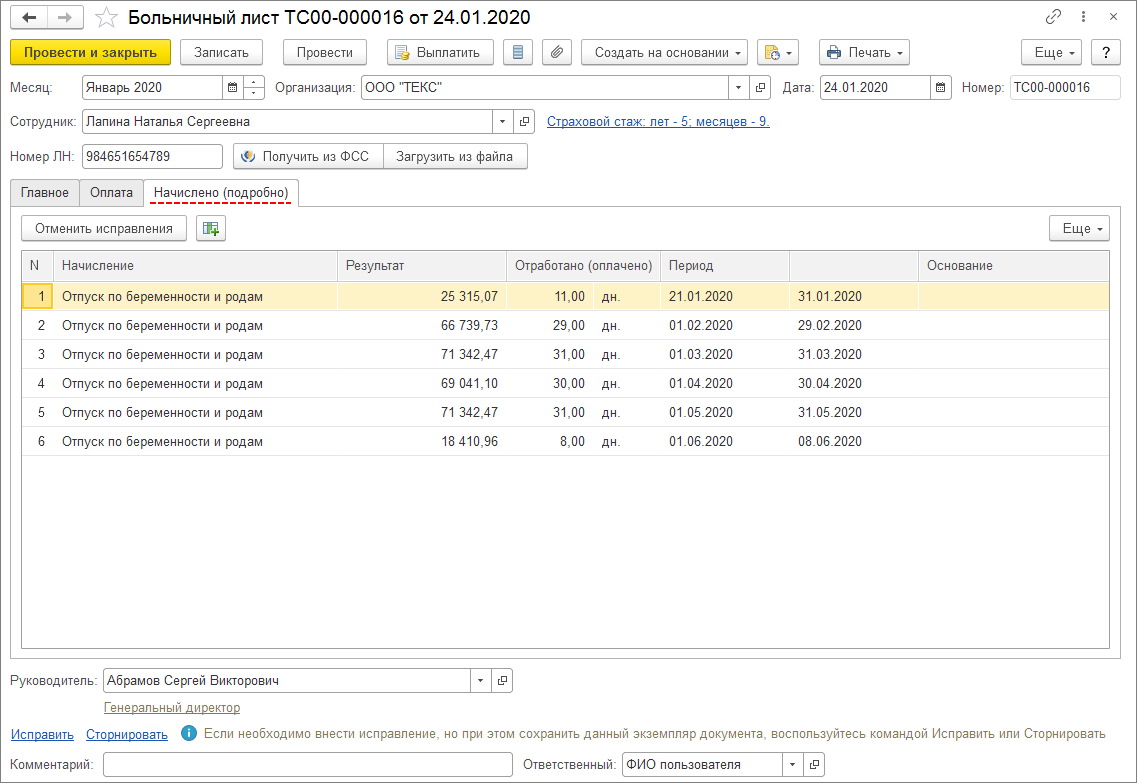

Подробно ознакомиться с результатами начислений можно на закладке Начислено (подробно). В табличной части отображаются подробные данные о начисленном пособии за каждый месяц отпуска (рис. 4). Кроме того, данный расчет пособия можно распечатать по кнопке Печать — Подробный расчет начислений.

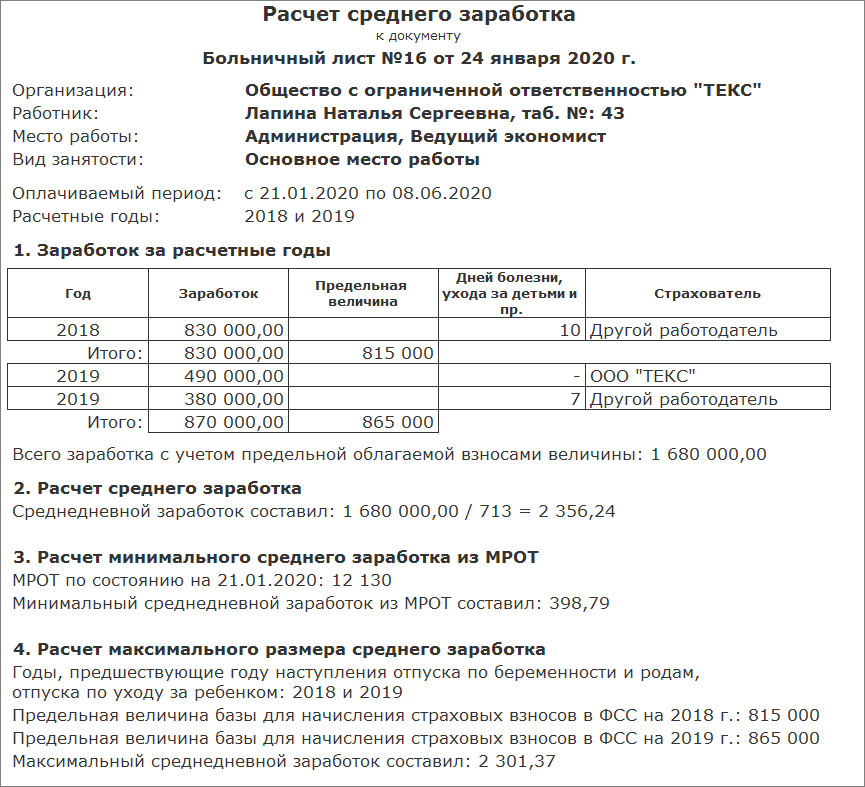

Просмотр расчета пособия по беременности и родам

Для целей анализа результатов начисления можно сформировать печатную форму по расчету среднего заработка по кнопке Печать — Расчет среднего заработка (рис. 5).

Пособие по беременности и родам исчисляется исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления отпуска по беременности и родам. Средний заработок, исходя из которого исчисляется пособие, учитывается за каждый календарный год в сумме, не превышающей предельную величину базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством на соответствующий календарный год (на 2016 г. — 718 000 руб. и на 2017 г. — 755 000 руб.).

В нашем примере заработок сотрудницы за 2016 г. составляет 734 600 руб., что превышает предельную величину базы за 2016 г. (718 000 руб.). Заработок сотрудницы за 2017 г. составляет 803 812,50 руб., что также превышает предельную величину за 2017 г. (755 000 руб.).

Поэтому для расчета пособия по беременности и родам будет учитываться заработок с учетом предельных облагаемых взносами величин.

Заработок за расчетные годы составляет: 718 000 руб. (предельная величина базы за 2016 г.) + 755 000 руб. (предельная величина базы за 2017 г.) = 1 473 000 руб.

Количество календарных дней в расчетном периоде составило 716, из них:

Среднедневной заработок составляет: 1 473 000 руб. / 716 дней = 2 057,26 руб., что больше максимального размера среднедневного заработка для пособий по беременности и родам в 2018 г. — (718 000 руб. + 755 000 руб.) / 730 = 2 017,81 руб.

На день наступления страхового случая МРОТ равен 9 489 руб. (Федеральный закон от 28.12.2017 № 421-ФЗ).

Минимальный среднедневной заработок, рассчитанный из МРОТ, составил: (9 489 руб. * 24) / 730 дней = 311,97 руб., что меньше фактического среднедневного заработка сотрудника. Поэтому для расчета пособия берется среднедневной заработок сотрудника.

Фактический среднедневной заработок сотрудника больше максимального размера среднедневного заработка для пособий по беременности и родам, поэтому для расчета пособия учитывается максимальный размер, т.е. 2 017,81 руб. (ч. 3.3 ст. 14 Закона № 255-ФЗ).

В соответствии со ст. 11 Закона № 255-ФЗ пособие по беременности и родам выплачивается застрахованной женщине в размере 100 процентов среднего заработка.

Размер дневного пособия составляет: 2 017,81 руб. (среднедневной заработок) * 100 % (процент оплаты от заработка) = 2 017,81 руб.

Сумма пособия составляет: 2 017,81 руб. * 140 дней = 282 493,40 руб.

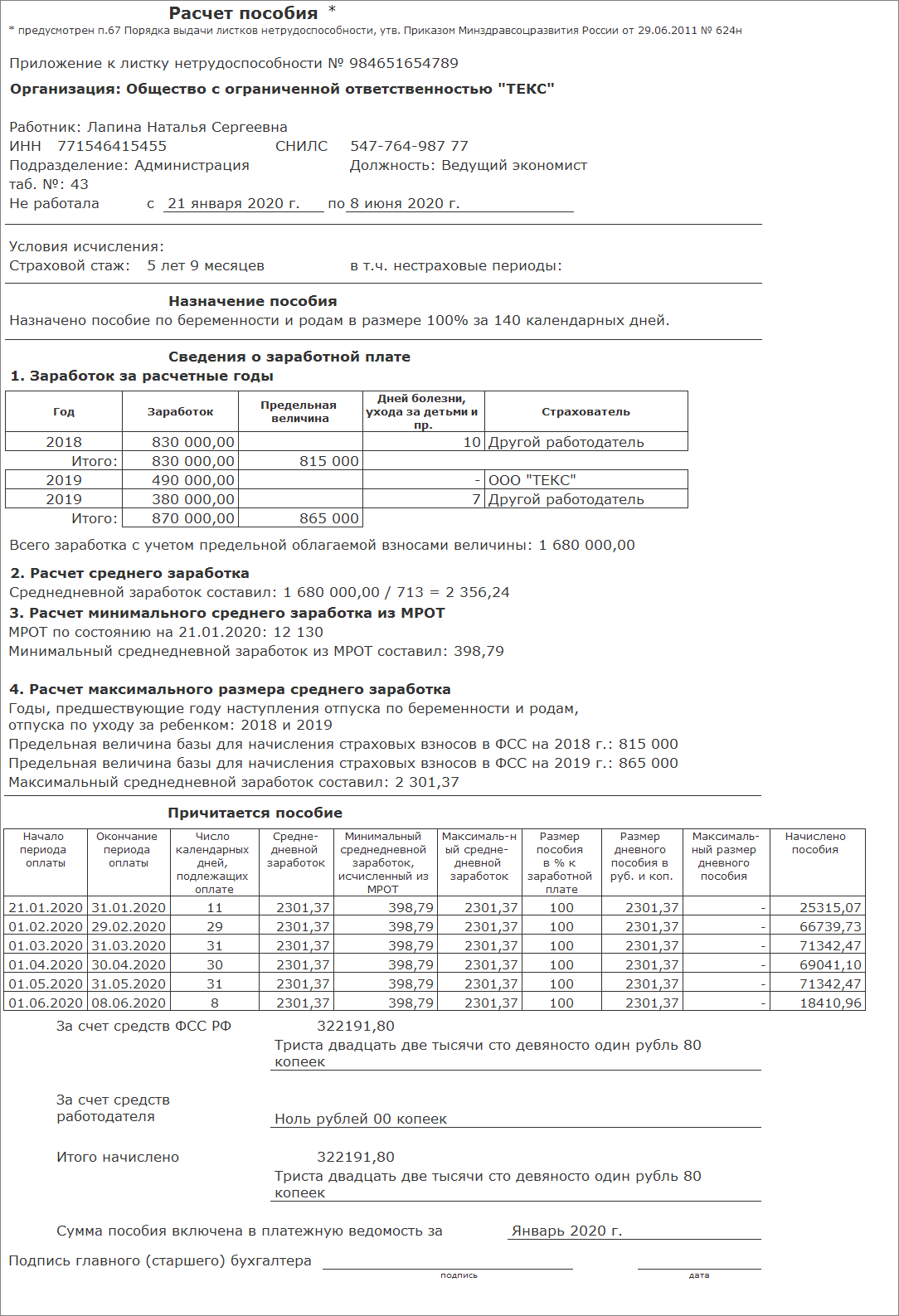

Печать Приложения к листку нетрудоспособности

Расчет пособия по беременности и родам производится страхователем (работодателем) на отдельном листке и прикладывается к листку нетрудоспособности. Для формирования и печати Приложения к листку нетрудоспособности используйте кнопку Печать — Расчет пособия к листку нетрудоспособности (рис. 6).

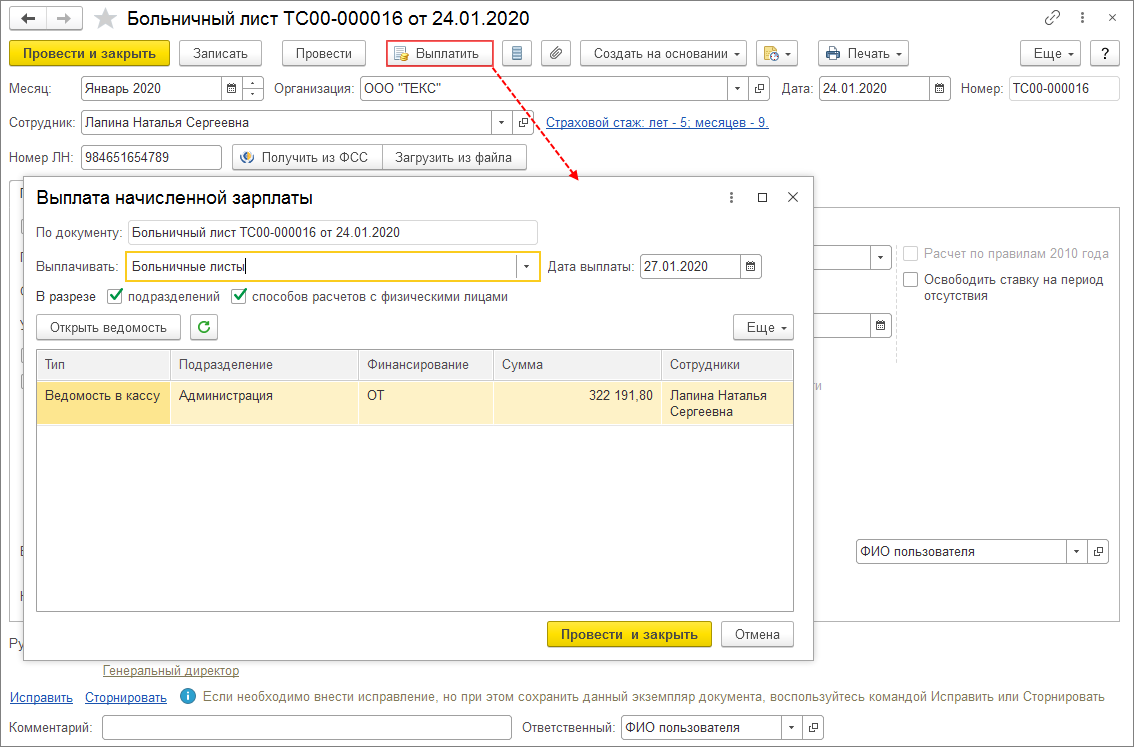

Создание документа на выплату пособия по беременности и родам

Из документа Больничный лист по кнопке Выплатить можно сразу создать документ на выплату пособия Ведомость в кассу, Ведомость в банк, Ведомость через раздатчика, Ведомость на счета.

Вид документа на выплату формируется в зависимости от настроек выплаты зарплаты для организации (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Бухучет и выплата зарплаты — раздел Как правило, выплата выполняется) и (или) настроек выплаты зарплаты для подразделения (раздел Настройка — Подразделения — закладка Бухучет и выплата зарплаты — раздел Выплата зарплаты сотрудникам), и (или) настроек выплаты зарплаты для сотрудника (раздел Кадры — Сотрудники — ссылка Выплаты, учет затрат).

При нажатии на кнопку Выплатить открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу Больничный лист, которую можно открыть, посмотреть и при необходимости отредактировать (рис. 7).

По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости. Если в поле Выплачивать выбрать Больничные листы (под расчет), тогда сумма к выплате будет рассчитана с учетом выплаченного планового аванса.

Начисление пособия по беременности и родам в других программах 1С:

buh.ru