Калькулятор налога на транспорт

С помощью данного калькулятора производится расчет транспортного налога для всех видов транспорта:

- легковые автомобили;

- грузовые, специальные автомобили;

- автобусы;

- мотоциклы, мотороллеры, мотосани, маломерные суда;

- катера, суда, буксиры, баржи, яхты;

- летательные аппараты;

- железнодорожный транспорт;

- тракторы, самоходные сельскохозяйственные, мелиоративные и дорожно-строительные машины и пр.

- Выбрать налог/взнос, по которому нужно рассчитать пени;

- Указать установленную законодательством дату уплаты налога/взноса. В качестве альтернативы вы можете ввести период, за который налог/взнос уплачивается с задержкой, тогда поле «Дата» заполнится автоматически. Исключение составляет случай, когда налоговому агенту нужно рассчитать пени по НДФЛ с зарплаты работников. В этой ситуации дату необходимо указать самостоятельно, так как НДФЛ с таких сумм уплачивается не позднее первого рабочего дня, следующего за днем фактической выплаты зарплаты (п. 6 ст. 226 НК РФ), а этот день каждым работодателем устанавливается самостоятельно с учетом требований Трудового кодекса (ст. 136 ТК РФ);

- Указать дату фактического перечисления налога/взноса;

- Отразить сумму налога/взноса, в связи с просрочкой уплаты которой приходится рассчитывать пени.

С методикой подсчета налога на транспорт можно ознакомиться в этой статье.

Для расчета пени по налогу на транспорт Вы можете воспользоваться онлайн калькулятором пени.

Калькулятор налога на транспорт

Вид транспорта:

К легковым автомобилям относятся:

— автомобили категории В (включая BE, В1);

— моторные транспортные средства на шасси легкового автомобиля с платформой для грузов и кабиной водителя, отделенной от грузового отсека жесткой стационарной перегородкой (автомобили-пикапы);

— автомобили увеличенной вместимости и повышенной проходимости, превышающие требования категории В (включая BE) по разрешенной максимальной массе и (или) количеству пассажирских мест (внедорожники, в том числе джипы, а также кроссоверы и лимузины).

‘>? Грузовые, специальные автомобили, за исключением являющихся объектами обложения налогом на имущество.

К грузовым автомобилям относятся автомобили категории С (включая СЕ, С1Е, С1);

К специальным автомобилям относятся автомобили со специальным оборудованием, предназначенные для выполнения определенных технологических процессов или операций.

‘>? К автобусам относятся автомобили категории D (включая DE, D1E, D1)

‘>? Мотоциклы, мотороллеры, мотосани, маломерные суда

‘>? Катера, суда, буксиры, баржи, яхты

В зависимости от срока эксплуатации к ставкам налога на летательные аппараты применяются следующие поправочные коэффициенты:

1) на летательные аппараты, приобретенные после 1 апреля 1999 года из-за пределов Республики Казахстан:

— свыше 5 до 15 лет эксплуатации включительно — 2,0;

— свыше 15 лет эксплуатации — 3,0;

2) на летательные аппараты, приобретенные до 1 апреля 1999 года, а также приобретенные после 1 апреля 1999 года и (или) находящиеся в эксплуатации в Республике Казахстан до 1 апреля 1999 года:

— свыше 5 до 15 лет эксплуатации включительно — 0,5;

— свыше 15 лет эксплуатации — 0,3.

‘>? 1. Железнодорожные тяговые подвижные составы, используемые:

— для вождения поездов любых категорий по магистральным путям;

— для производства маневровой работы на магистральных, станционных и подъездных путях узкой и (или) широкой колеи;

— на путях промышленного железнодорожного транспорта и не выходящий на магистральные и станционные пути

2. Моторвагонные подвижные составы, используемые для организации перевозок пассажиров по магистральным и станционным путям узкой и широкой колеи, а также транспортные средства городского рельсового транспорта.

‘>? Тракторы, самоходные сельскохозяйственные, мелиоративные и дорожно-строительные машины и механизмы, специальные машины повышенной проходимости и другие автотранспортные средства, не предназначенные для движения по автомобильным дорогам общего пользования

Налоговый период:

Налоговый период – период времени в месяцах, за который рассчитывается налог. Если автотранспорт находится в Вашей собственности более одного года, то выберите «12 месяцев и более». Если же, к примеру, транспорт был приобретен 7 месяцев назад, то соответственно необходимо выбрать «7 месяцев».

При несвоевременной уплате налога начисляется пеня. Для расчета пени по налогу на транспорт Вы можете воспользоваться онлайн калькулятором пени.

Объем двигателя (куб. см): Точный объем двигателя в кубических сантиметрах согласно техническому паспорту автомобиля.

Грузоподъемность (кг):

Кол-во посадочных мест:

Мощность двигателя (в лошад. силах):

Срок эксплуатации (лет):

Время и условия приобретения:

до 1 апреля 1999 года, а также после 1 апреля 1999 года, и находящиеся в эксплуатации в Республике Казахстан до 1 апреля 1999 года

после 1 апреля 1999 года из-за пределов Республики Казахстан

findhow.org

Калькулятор пеней по налогам и страховым взносам

Сегодня 21 июля 2018 г., 13:31

Если плательщик не перечислил в установленный законодательством срок какой-либо налог или страховой взнос, то ему начисляются пени (ст. 75 НК РФ, ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ , ст. 25 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)). Правда, в этом случае ему не нужно самостоятельно уплачивать пени – можно дождаться требования из ИФНС/Фонда.

А вот если плательщик сдает уточненку с увеличившейся суммой налога/взноса по сравнению с первоначальной отчетностью, то, чтобы избежать штрафа, до подачи уточненки необходимо заплатить налог/взнос и пени (пп. 1 п. 4 ст. 81 НК РФ, пп. 1 п. 1.4 ст. 24 Федерального закона от 24.07.1998 N 125-ФЗ , пп. 1 ч. 4 ст. 17 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)).

Наш калькулятор пеней онлайн поможет рассчитать их сумму, независимо от того, для чего вам это нужно: для самостоятельной уплаты пени или же для проверки пеней, рассчитанных налоговиками. Отметим, что с помощью калькулятора можно посчитать пени только по тем налогам, по которым срок уплаты установлен законодательно (то есть не получится посчитать пени, к примеру, по НДС, уплачиваемому налоговыми агентами при приобретении услуг у иностранных лиц).

Обратите внимание, что если последний день уплаты налога/взноса выпадает на выходной или нерабочий праздничный день, то крайний срок переносится на ближайший рабочий день, следующий за этим выходным/праздником (п.7 ст.6.1 НК РФ, п.4 ст.22 Федерального закона от 24.07.1998 N 125-ФЗ, ч.7 ст.4 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)).

Установленная дата уплаты

Дата фактической уплаты

Кто платит пени

Калькулятор пени-2018

Для расчета пени онлайн вам необходимо совершить несколько простых действий:

В результате этих нехитрых манипуляций вы получите справку-расчет, в которой будет указана сумма пени и непосредственно их подробный расчет.

Расчет пеней (калькулятор онлайн): формула расчета

По общему правилу, сумма пеней расcчитывается по следующей формуле:

О размере ставки рефинансирования вы узнаете из отдельного материала.

Однако с 1 октября 2017 года поменялся порядок расчета пеней, уплачиваемых в ИФНС, для организаций (п.4 ст.75 НК РФ (в ред., действ. с 01.10.2017)).

Расчет пеней в ИФНС с 01.10.2017

По задолженности, возникшей с 01.10.2017, сумма пеней зависит от периода просрочки.

Вариант 1. Просрочка уплаты налога/взноса в ИФНС составила до 30 календарных дней (включительно).

В этом случае пени рассчитываются по вышеуказанной формуле.

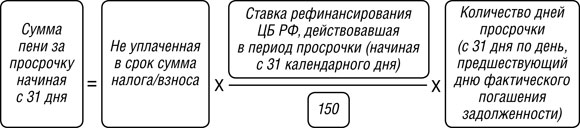

Вариант 2. Просрочка уплаты налога/взноса в ИФНС составила 31 календарный день и более.

Пени за календарные дни просрочки с 1 по 30 включительно считаются так:

А пени за календарные дни просрочки начиная с 31 дня рассчитываются по формуле:

Чтобы получить общую сумму пеней, нужно сложить два получившихся значения.

Например, организация должна была уплатить ЕНВД в размере 10 тыс. руб. за III квартал не позднее 25.10.2017. Однако фактически налог был перечислен в бюджет лишь 30.11.2017. Если допустить, что ЦБ не изменит размер ключевой ставки (ставка рефинансирования равна ключевой ставке), то сумма пеней составит 113,33 руб. (10 тыс. руб. х 8,5% х 1/300 х 30 дн. (с 26.10.2017 по 24.11.2017 включительно) + 10 тыс. руб. х 8,5% х 1/150 х 5 дн (с 25.11.2017 по 29.11.2017 включительно)).

Расчет пени по ставке рефинансирования (калькулятор онлайн): как считается количество дней просрочки

Важно знать, что период просрочки для целей расчета пени по налогам и страховым взносам, уплачиваемым в ИФНС (взносы на ОПС, на ОМС и на ВНиМ), считается несколько иначе, нежели период просрочки для целей расчета пени по взносам «на травматизм» и взносам на ОПС, на ОМС и на ВНиМ, когда они еще уплачивались в Фонды.

Так, пени по налогам/взносам в ИФНС считаются за период начиная со дня, следующего за установленным днем уплаты налога/взноса, до дня, предшествующего фактической уплате налога/взноса (п. 3 ст. 75 НК РФ, Письмо Минфина от 05.07.2016 N 03-02-07/2/39318 ). Например, организация просрочила уплату НДФЛ с отпускных и пособий за март 2017 года, перечислив налог 17.04.2017 вместо 31.03.2017. Соответственно, пени «набегут» за 16 дней (с 01.04.2017 по 16.04.2017 включительно). А вот если вы просрочили уплату налога/взноса всего на один день, то пени вам не грозят.

Что же касается пеней по взносам «на травматизм», а также других страховых взносов, уплачиваемых до 2017 года в Фонды, то они считаются за период начиная со дня, следующего за установленным днем уплаты взноса, до дня уплаты взноса включительно (п. 3 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ , ч. 3 ст. 25 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)). К примеру, компания должна была уплатить взносы «на травматизм» за март 2017 года не позднее 17.04.2017 (15 апреля – суббота), а сделала это лишь 28.04.2017. Следовательно, пени будут начислены за 11 дней (с 18.04.2017 по 28.04.2017 включительно).

Когда можно избежать уплаты пени

Есть ситуации, когда плательщику даже при просрочке уплаты налога/взноса не придется платить пени. Приведем некоторые из них.

Во-первых, такое возможно, если недоимка образовалась у плательщика в результате того, что при расчете налогов/взносов он руководствовался письменными разъяснениями контролирующих органов (п. 8 ст. 75 НК РФ, п. 9 ст. 26.11 Федерального закона от 24.07.1998 N 125-ФЗ , ч. 9 ст. 25 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)).

Во-вторых, плательщик сможет избежать уплаты пени, если недоимка возникла из-за ошибки, допущенной в платежном поручении на уплату налога/взноса, и эту ошибку можно исправить уточнением платежа. В этом случае налог/взнос не будет считаться уплаченным с нарушением срока и пени должны быть сторнированы (п. 7 ст. 45 НК РФ, п. 9, 12 ст. 26.1 Федерального закона от 24.07.1998 N 125-ФЗ , ч. 8, 11 ст. 18 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)). Напомним, что уточнением платежа исправляется любая ошибка в платежке, если она не связана с неправильным указанием номера счета Федерального казначейства, наименованием банка получателя, а также КБК при уплате взносов в Фонды (пп. 4 п. 4 ст. 45 НК РФ, пп. 4 п. 7 ст. 26.1 Федерального закона от 24.07.1998 N 125-ФЗ , п. 4 ч. 6 ст. 18 Федерального закона от 24.07.2009 N 212-ФЗ (в ред., действ. до 01.01.2017)). Правда, начисление пеней при неправильном указании КБК при уплате взносов в Фонды можно попытаться оспорить в суде (см., например Определение ВС РФ от 15.10.15 № 310-КГ15-12541 ).

КБК для уплаты пени

КБК для перечисления пеней по конкретному налогу/взносу отличается от КБК, предназначенного для уплаты непосредственно самого налога/взноса. В чем состоит отличие, мы рассказали в одной из наших статей. Кстати, в ней же вы найдете образец заполнения платежного поручения на уплату пени.

glavkniga.ru

Транспортный налог рк расчет

З. Зотова, бухгалтер-практик, эксперт ИС «Бухгалтер»

ФОРМУЛА РАСЧЕТА НАЛОГА НА ТРАНСПОРТ

Формула расчета налога на транспорт, для легкового, для грузового грузоподъемность, свыше 5 тонн, меньше 5 тонн, автобус.

Положения НК. В соответствии с подпуктом 1 пункта 1-1 статьи 367 Налогового кодекса РК к легковым автомобилям относятся автомобили категории В (включая BE, B1).

Далее, согласно пункта 2 статьи 367 при объеме двигателя легковых автомобилей свыше 1 500 до 2 000 кубических сантиметров включительно, облагаемого по ставке три месячных расчетных показателя, свыше 2 000 до 2 500 кубических сантиметров включительно, облагаемого по ставке шесть месячных расчетных показателей, свыше 2 500 до 3 000 кубических сантиметров включительно, облагаемого по ставке девять месячных расчетных показателей, свыше 3 000 до 4 000 кубических сантиметров включительно, облагаемого по ставке пятнадцать месячных расчетных показателей, свыше 4 000 кубических сантиметров, облагаемого по ставке сто семнадцать месячных расчетных показателей, сумма налога увеличивается за каждую единицу превышения соответствующей нижней границы объема двигателя на 7 тенге.

А так же, согласно п.2-1 (введен в действие с 1 января 2014 г.) и п.2-2 (введен в действие с 1 января 2015 г.) статьи 367 Налогового кодекса РК при объеме двигателя легковых автомобилей, произведенных (изготовленных или собранных) в Республике Казахстан после 31 декабря 2013 года или ввезенных на территорию Республики Казахстан после 31 декабря 2013 года, свыше 1 500 до 2 000 кубических сантиметров включительно, облагаемого по ставке три месячных расчетных показателя, свыше 2 000 до 2 500 кубических сантиметров включительно, облагаемого по ставке шесть месячных расчетных показателей, свыше 2 500 до 3 000 кубических сантиметров включительно, облагаемого по ставке девять месячных расчетных показателей, свыше 3 000 до 3 200 кубических сантиметров включительно, облагаемого по ставке тридцать пять месячных расчетных показателей, свыше 3 200 до 3 500 кубических сантиметров включительно, облагаемого по ставке сорок шесть месячных расчетных показателей, свыше 3 500 до 4 000 кубических сантиметров включительно, облагаемого по ставке шестьдесят шесть месячных расчетных показателей, свыше 4 000 до 5 000 кубических сантиметров включительно, облагаемого по ставке сто тридцать месячных расчетных показателей, свыше 5 000 кубических сантиметров, облагаемого по ставке двести месячных расчетных показателей, сумма налога увеличивается на каждую единицу превышения соответствующей нижней границы объема двигателя на 7 тенге. В целях настоящей статьи датой ввоза легковых автомобилей, ввезенных на территорию Республики Казахстан, считается дата их первичной государственной регистрации.

Комментарии. На основании вышеприведенных норм налог на транспорт можно рассчитать следующим образом:

СНЛА=(НСЛА×МРП) + ((ФОДЛА-НГОД) ×7), где

СНЛА — сумма налога легкового автомобиля;

НСЛА — налоговая ставка легкового автомобиля (согласно п.2 и 2-1 статьи 367)

МРП — месячный расчетный показатель, установленный на 1 января соответствующего финансового года;

ФОДЛА — фактический объем двигателя легкового автомобиля;

НГОД — нижняя граница объема двигателя (согласно п.2 и 2-1 статьи 367)

7 — ставка налога за каждую единицу превышения объема двигателя.

Условный пример 1: Организация имеет автомобиль с объемом двигателя 2750 ввезенного до 31 декабря 2013 г.

Расчет: (9×1982) + ((2750-2500) ×7) = 19 588,00 тенге сумма налога за легковой автомобиль с объемом двигателя 2750 куб.см.

Условный пример 2: Организация имеет автомобиль с объемом двигателя 3100 ввезенного после 1 января 2014 г.

Расчет: (35×1982) + ((3000-3100) ×7) = 70 070,00 тенге сумма налога за легковой автомобиль с объемом двигателя 3100 куб.см.

Положения НК. В соответствии с подпунктом 2) пункта 1-1 статьи 367 Налогового кодекса РК к грузовым автомобилям относятся автомобили категории С (включая СЕ, С1Е, С1), если иное не установлено подпунктом 1) настоящего пункта.

А так же в соответствии с подпунктом 2 пункта 1 статьи 367 Налогового кодекса РК

Грузовые, специальные автомобили грузоподъемностью (без учета прицепов):

online.zakon.kz

Земельный налог в 2018 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2018 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки, находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Расчёт земельного налога за 2017 год

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (её можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

В каждом конкретном регионе РФ для некоторых категорий граждан предусмотрены льготы. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчёта

Пример 1. Расчёт земельного налога за полный календарный год

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году составляет 2 400 385 рублей.

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчёт земельного налога за неполный календарный год

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчёт земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчёт земельного налога с учётом льготы

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2018 году будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2017 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2018 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2018 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2018 года.

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

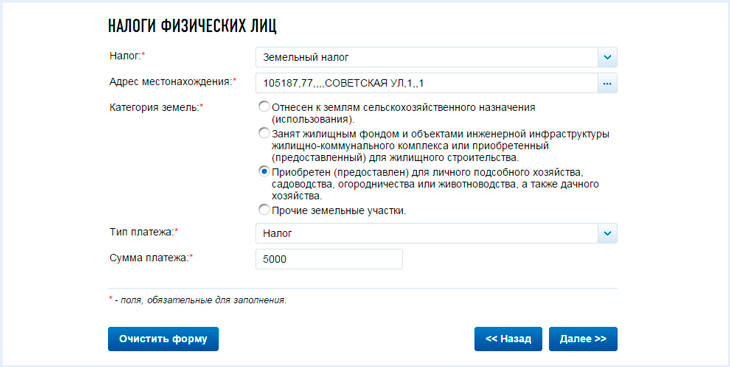

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

www.malyi-biznes.ru

Налог на имущество в 2018 году

Контур.Бухгалтерия — месяц бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

В 2018 году в правилах уплаты налога на имущество появятся некоторые новшества. В основном это касается регионов: может сократиться площадь зданий, которые подлежат налогообложению, и вырастет налоговая ставка. Также с 2018 года организации отчитываются о налоге на имущество по новой декларации. Мы расскажем о ставках налога, льготах, отчетности и штрафах по налогу на имущество в 2018 году.

С каких объектов платят налог на имущество в 2018 году

С какого имущества предприниматель или организация платят налог? Главный признак такого имущества — вхождение в состав основных средств. Это прописано в ст. 374 НК РФ. Основное средство должно отвечать ряду условий:

Такое имущество переводится на бухгалтерский счет 01 “Основные средства” и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. Еще к основным средствам относятся доходные вложения в материальные ценности: они учитываются на счете 03 и тоже подлежат налогообложению. Также компании платят налог с жилых помещений, которые не отражены в составе основных средств (объекты для продажи).

В правилах уплаты налога на имущество есть свои тонкости: если основное средство используется, его стоимость включают в налоговую базу. Это делается, даже если средство еще не введено в эксплуатацию, не переведено на счет 01 и на объект не зарегистрированы права. Если основное средство не используется и не отражено на счете, то платить налог не нужно (кроме ОС, которые получены по концессионному соглашению).

Под налог не попадает имущество, которое перечислено в ст. 374.4 НК РФ: земельные участки, культурные объекты, ледоколы, космические корабли и объекты, включенные в первую и вторую амортизационную группу по Классификатору ОС. Предприятия на УСН и ЕНВД платят налог только с недвижимого имущества — это объекты из кадастрового перечня регионов.

Льготы при уплате налога на имущество в 2018 году

Для некоторых видов имущества применяются льготы, освобождая организацию от уплаты налога (см. статью 381 НК РФ):

Регионы могут устанавливать собственный льготы, уменьшать ставки и освобождать от уплаты налога, поэтому уточняйте данные по льготам и ставкам в своем регионе на официальном сайте налоговой службы.

Как рассчитать налог на имущество в 2018 году

За предпринимателей налог рассчитывает налоговая служба и присылает им уведомление на уплату. Организации должны рассчитать налог самостоятельно. В бухгалтерском веб-сервисе Контур.Бухгалтерия вы можете сделать это автоматически.

Авансовые платежи по налогу уплачиваются ежеквартально. Расчет за квартал ведется согласно следующим формулам:

Налог на имущество по среднегодовой стоимости = Средняя за отчетный период стоимость ОС х Ставка налога / 4

Налог на имущество по кадастровой стоимости = Кадастровая стоимость имущества х Ставка налога / 4

Обособленные подразделения платят налог по ставке того региона, где зарегистрировано подразделение. Если недвижимость расположена не по месту регистрации головной организации или подразделения, то налог рассчитывают по ставке того региона, где недвижимость находится.

Пример расчета налога на имущество по среднегодовой стоимости

Налоговая база вычисляется сложением показателей остаточной стоимости каждого объекта на первое число каждого месяца и на последний день расчетного периода. Налоговая база самортизированных объектов — нулевая, но объекты включают в отчет.

Остаточная стоимость объекта ОС:

Авансовый платеж за 1 квартал

Налоговая база = (150 000 + 145 000 + 140 000 + 135 000) / 4 = 142 500 рублей

Платеж = 142 500 * 2,2% / 4 = 783,75 рублей

Авансовый платеж за полугодие

Налоговая база = (150 000 + … +125 000 + 120 000) / 7 = 135 000 рублей

Платеж = 135 000 * 2,2% / 4 = 742,5 рублей

Авансовый платеж за 9 месяцев

Налоговая база = (150 000 + … + 105 000) / 10 = 127 500 рублей

Платеж = 127 500 * 2,2% / 4 = 701,25 рублей

Доплата налога за год

Налоговая база = (150 000 + … + 90 000) / 13 = 120 000 рублей

Платеж = 120 000 * 2,2% — (783,75 + 742,5 + 701,25) = 412,5 рублей

Если вы платите налог на имущество по кадастровой стоимости

С 2018 года, уже в 61 регионе налог на объекты административно-делового и торгового назначения будет рассчитываться из кадастровой стоимости. Власти должны предупредить компании и опубликовать список имущества для уплаты налога по кадастровой стоимости. Публикация делается до 1 января на официальном сайте региона. Если такой публикации нет или ваше имущество отсутствует в списке, то продолжайте платить налог по среднегодовой стоимости.

Запросите кадастровую стоимость здания в региональном отделении Росреестра. Если вы владеете только частью здания, то выясните ее кадастровую стоимость, исходя из своей доли в общей площади здания. Сумму налога выясняем по следующей формуле:

Сумма налога за год = кадастровая стоимость * налоговая ставка * число месяцев владения имуществом / число месяцев в отчетном периоде

Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж равен четверти суммы налога. Случается, что власти в середине года исключают объект из перечня имущества для уплаты налога по кадастровой стоимости, тогда придется пересчитать налог с начала года по среднегодовой стоимости.

Отчетность по налогу на имущество организаций

По авансовым платежам сдаются ежеквартальные расчеты, по итогам года — декларация по налогу на имущество. С 2018 года изменяются формы расчета и декларации, они утверждены Приказом ФНС от 31 марта 2017 № ММВ-7-21/271@. Из новых форм исключены ненужные сведения (коды ОКВЭД, печати), предусмотрено указание понижающего коэффициента для льготного налогообложения объектов Железной дороги, указание кодов другого имущества под льготами, указание налогооблагаемой недвижимости по каждому объекту.

Декларация по налогу на имущество за 2017 год сдается до 30 марта 2018 года. Расчеты сдаются в течение 30 дней после завершения отчетного квартала:

- расчет за 1 квартал 2018 — до 30 апреля 2018;

- расчет за полугодие 2018 — до 30 июля 2018;

- расчет за 9 месяцев 2018 — до 30 октября 2018.

Многие регионы вводят свои сроки отчетности и уплаты налога — и подходят к этому вопросу разнообразно и творчески. Нужно уточнить условия и отчетные даты своего региона. Уплата авансовых платежей или налога производится по месту нахождения имущества. Точно так же отчетность по имуществу сдается в налоговую по месту нахождения имущества. Штраф для компаний, которые не уведомили налоговую о недвижимости, составляет 20% от неуплаченного налога на имущество.

Попробуйте легко и быстро подготовить расчет по налогу на имущество в онлайн-сервисе Контур.Бухгалтерия. В конце года сформируйте и отправьте через Контур.Бухгалтерию отчет по налогу на имущество и другие налоговые декларации и отчеты в фонды. Первые 30 дней работы в сервисе бесплатны для всех.

www.b-kontur.ru