Как оформить бухгалтерскую ошибку

Основным документом, которым Налоговый кодекс регламентирует оформлять исправления в учете, является бухгалтерская справка. В этом документе указываются те операции, которые подлежат корректировке, причины, приведшие к ошибочным записям, верные корреспонденции счетов и суммы операций.

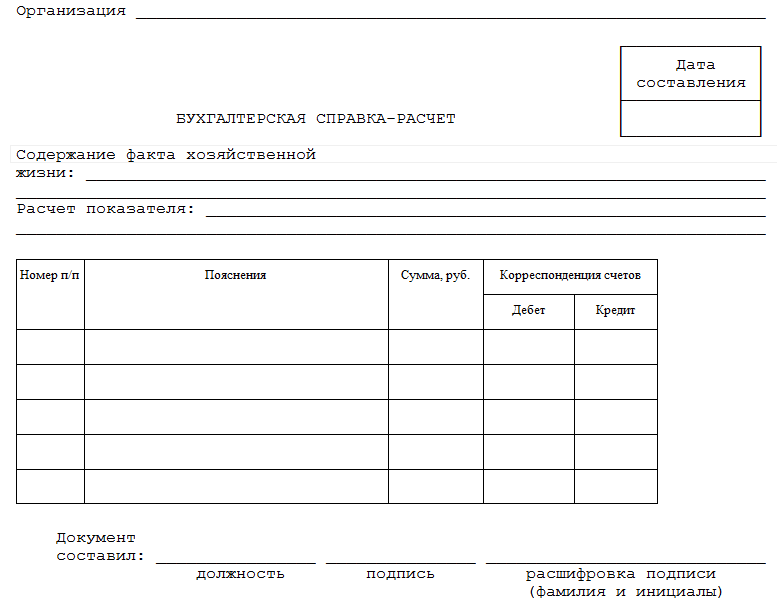

Это первичный документ, форма которого официально не разработана и не утверждена. Поэтому, компании самостоятельно придумывает эту форму, и указывают ее в приложении к учетной политике. Однако есть ряд реквизитов, которые бухгалтерская справка обязательно должна содержать:

• наименование и дата документа;

• официальное название организации;

• содержание операции и ее измерители;

• должности и ФИО ответственных лиц, их личные подписи.

Бухгалтерская справка – главное официальное разъяснение о сделанных исправлениях. К ней прикладываются копии первичной документации, содержащие ошибку и перерасчеты. Именно этот пакет документов поможет вам в критической ситуации объясниться с инспекцией.

Чаще всего бухгалтеры коммерческой организации пользуются текстовой формой справки. Рассмотрим несколько практических примеров оформления документа.

Ошибка в учете – корректировка при помощи справки

Основной способ исправление ошибки в расчетах – доначисление или сторнирование определенной суммы.

Пример1: переплата зарплаты.

ООО «Праздник» начислило и уплатило заработную плату своему сотруднику Лебедеву Н.А.: в марте 5000 рублей, в апреле – 4500. В мае обнаружилось, что за март была начислена лишняя сумма, на самом деле зарплата составила 4500. Сотрудник пошел навстречу бухгалтерии и согласился внести в кассу переплату. Также работнику бухгалтерии необходимо скорректировать сумму удержанного НДФЛ.

Бухгалтером была составлена бухгалтерская справка, сделан перерасчет и следующие проводки:

Д26 К70 – 500 руб. Сторно лишней суммы начисленной зарплаты.

Д70 К68 – 65 руб. Сторно лишней суммы удержанного налога на доходы.

В день внесения работником переплаты в кассу:

Д50 К70 – 435 руб. Излишне выплаченные денежные средства внесены в кассу.

Что касается переплаты по НДФЛ, образовавшейся по итогам марта, она была зачтена при следующей уплате налога.

Отражение операции с дополнительными расчетами

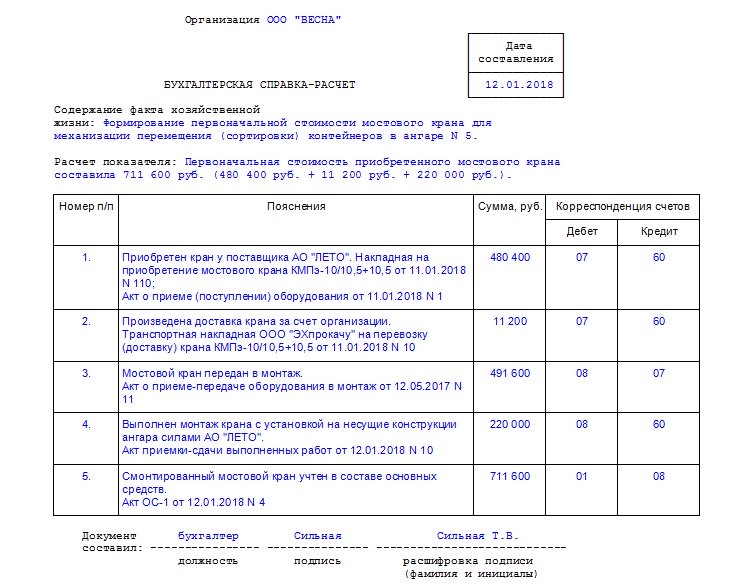

Бухгалтерская справка – универсальный документ. Он предназначен не только для фиксации изменений в учете в текущем периоде, но и для отражения прибылей или убытков прошлых лет, обнаруженных в прошлые годы. А также он выручит сотрудника бухгалтерии, в случае необходимости оформить операцию, для которой не предусмотрено унифицированной формы. В таком случае составляют справку-расчет, чтобы зафиксировать не только сумму операции, но и процедуру ее расчета.

Возьмем конкретный пример из практики. Бухгалтерские справки идеальны для оформления распределения расходов при раздельном учете, которые в бухгалтерском учете принимаются полностью, а в налоговом – исключительно в пределах нормы.

Пример 2: принятие представительских расходов.

ООО «Праздник» 15 марта организовало официальную встречу представителей партнерской компании и провело переговоры. На мероприятие ушло 400 000 рублей представительских расходов. Напомним, что такие затраты при расчете налога на прибыль принимаются в размере не более 4% от ФОТ в том периоде, в котором они были произведены.

Компания ежеквартально отчитывается по налогу на прибыль. Представительские расходы аккумулируются на 26-м счете.

30 марта бухгалтер ООО «Праздник» определил норматив представительских расходов и оформил бухгалтерскую справку.

Подтверждение операции с контрагентом

Довольно часто в практике отношений с контрагентами встречаются операции взаиморасчета. Их также можно оформить при помощи бухгалтерской справки.

Также этот документ пригодится, если вы являетесь арендатором. Многие арендодатели не выписывают акт, поскольку по ГК РФ аренда не является услугой. Составляя бухгалтерскую справку, бухгалтер будет ежемесячно принимать соответствующие расходы.

Оформляя справку, бухгалтер может прояснить некоторые показатели учета, например, возникшую сумму по возмещению НДС из бюджета или необходимость подачи корректировочной декларации.

Во многих случаях наличие подробной бухгалтерской справки поможет снять лишние вопросы со стороны налоговиков при проведении камеральной проверки.

Пример 3: списание арендной платы за месяц.

ООО «Праздник» ежемесячно оплачивает арендную плату за офис в размере 20 000 рублей. Обычно компания вносит оплату авансом сразу за весь квартал в первых числах первого месяца этого периода. За первый квартал 2013 года компания в январе перечислила 60 000 рублей. Бухгалтер ООО «Праздник» в конце каждого месяца подготавливает справку, чтобы оформить принятие расходов к учету.

Мы рассмотрели основные случаи, при которых необходимо оформить бухгалтерскую справку. Довольно часто бухгалтер торопится сделать расчет, забывая оформить его, как полагается. Не стоит забывать составлять этот необходимый документ – он всегда подскажет вам, как получился тот или иной показатель и поможет вам ответить на самые каверзные вопросы проверяющего.

copdoc.ru

Образец написания бухгалтерской справки

Некоторые операции в бухучете не могут быть оформлены первичными документами. Но ведь по правилам бухгалтер не может ничего провести без документально зафиксированного основания. Как быть? Составить такой документ самостоятельно. В этой статье вы найдете образец написания бухгалтерской справки и узнаете о ее особенностях.

Каждый бухгалтер должен уметь сделать, как минимум, три вещи:

- составить баланс;

- найти ошибку;

- составить бухгалтерскую справку.

- исправление ошибки;

- списание задолженности;

- определение суммы резерва по сомнительным долгам;

- формирование первоначальной стоимости основного средства, которая складывается из нескольких операций;

- ведение раздельного учета НДС;

- и т. п.

- Форма и порядок составления должны быть прописаны в учетной политике организации.

- Наличие обязательных реквизитов, предусмотренных статьей 9 Федерального закона от 06.12.2011 № 402 о бухучете.

- наименования организации;

- номера документа и даты его составления;

- названия документа;

- содержания отраженного факта хозяйственной жизни;

- единицы измерения и способа отражения (денежный или натуральный);

- данных других первичных документов (при необходимости);

- должности и Ф.И.О. лица, совершившего операцию;

- подписи составителя.

- для исправления ошибок, допущенных при оформлении типовых учетных операций;

- проведения операций, требующих ручного распределения начисленных сумм;

- оформления проводок, для которых отсутствуют типовые формы учетных документов.

- наименование субъекта, оформляющего документ;

- название документа и дата его составления;

- содержание производимой операции;

- необходимые количественные и суммовые показатели, относящиеся к осуществляемой операции;

- подписи ответственных лиц с их расшифровкой и указанием должностей.

- суть сделанной ошибки;

- номера и даты документов, с которыми связаны исправления;

- обоснование исправлений и принятые решения по корректировкам;

- необходимые расчеты с их разбивкой по периодам, к которым относятся рассчитанные суммы, если это имеет значение для бухгалтерского учета и расчета налогов.

- Справка обычно лишь подтверждает сведения, уже представленные в системе внутреннего учета. Поэтому специалист должен различать, как оформить образец бухгалтерской справки:

- в качестве «первички»;

- для совершенно других целей (информационных и т. п.). Например, для фиксации хозяйственной операции в документе, который может стать доказательством в судебных разбирательствах.

- В сложных ситуациях бухгалтер рискует запутаться в исправлениях. Чтобы этого не произошло, рекомендуем включать в текст справки максимум информации и прилагать копии расчетных, а также неверно заполненных документов.

- Создание «шапки» и указание следующих данных:

- наименование документа;

- дата составления;

- реквизиты компании (название, ИНН, КПП и т. д.);

- совершаемая операция, особенности;

- список ответственных лиц.

- Основная часть может содержать:

- сведения о том, что изменилось;

- предыдущие показатели;

- правильный способ расчета.

- исправления ошибок;

- списания торговой наценки;

- корректировки показателей материально-производственных затрат.

- расчетные;

- об исправлении ошибок;

- для бюджетной сферы;

- образцы бух. справок по раздельному учету НДС;

- о списании задолженности;

- предназначенные для суда.

- исправление неточности, допущенной в бухгалтерском или налоговом учете;

- пояснение хозяйственной операции (бухгалтерская справка-расчет может пригодиться при списании дебеторской или кредиторской задолженности);

- выполнение дополнительных расчетов, поясняющих особенности операции (особенно важно при раздельном учете НДС или признании расходов).

- название компании;

- суть операции и расчет по ней;

- дату составления;

- Ф.И.О. ответственных лиц.

Далее приведен пример бухгалтерской справки с соответствующим текстом:

Как было сказано, руководство компании вправе самостоятельно разработать и утвердить приказом образец справки, чтобы применять его для решения своих хозяйственных задач. При этом его включают в учетную политику предприятия.

Взять за основу можно бухгалтерскую справку 0504833, которая разработана Минфином для учреждений государственного сектора (приказ 2015 года № 52н).

Обычно этот документ составляют в электронном виде с учетом стандартных требований к оформлению: отсутствие опечаток, заполнение всех реквизитов, точное название организаций и т. д. Важно не допустить ошибку при проставлении дат.

На нашем сайте скачать бланк бухгалтерской справки можно по следующей ссылке.

Подобные справки могут содержать так называемые красные сторно – проводки с отрицательным числом. Они служат, например, для:

Ниже представлен образец заполнения бухгалтерской справки 0504833.

Разновидности

Существует несколько типов бухгалтерских справок, предназначенных для разных хозяйственных ситуаций:

Каждая из них имеет свои особенности составления, позволяющие грамотно подтвердить правомерность того или иного факта.

Бухгалтерская справка-расчет: образец заполнения

Этот тип справки имеет первичный характер. Его отличает наличие показателей, которые уже отражены в учете. Бухгалтер составляет ее в следующих случаях:

Установленного законом образца бухгалтерской справки-расчета не существует. Но она должна иметь такие реквизиты:

Если сомневаетесь, как правильно составить образец бухгалтерской справки, руководствуйтесь статьей 9 Закона ООО «Гуру»

БУХГАЛТЕРСКАЯ СПРАВКА № 24 ОТ 30.03.2017 ГОДА

О СПИСАНИИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИВ результате инвентаризации расчетов с контрагентами 30 марта 2017 года выявлена кредиторская задолженность перед обществом с ограниченной ответственностью «Септима» (ИНН 7722123456, КПП 772201001, адрес: г. Москва, ул. Шоссейная, д. 7, к. 9), по которой истек срок исковой давности (Акт инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами от 30 марта 2017 года № 2-инв).

Данная задолженность возникла по договору поставки товаров от 25 апреля 2014 года № 63-п. В п. 3.8 указанного договора установлен срок оплаты – до 15 марта 2014 года (включительно).

Сумма задолженности за поставленные товары составляет 145 000 руб., включая НДС – 26 100 руб.

Срок исковой давности истекает 13 марта 2017 года.

Таким образом, кредиторская задолженность в сумме 145 000 рублей подлежит включению в состав внереализационных доходов по налогу на прибыль за I квартал 2017 года на основании пункта 18 статьи 250 НК РФ и списанию в бухгалтерском учете.

Главный бухгалтер_____________Широкова____________/Е.А. Широкова/

Помните: бухгалтер должен правильно определить срок исковой давности, так как это влияет на результат расчета налога на прибыль. Чтобы избежать ошибки, держите ориентир на статьи 196, 200 и 203 Гражданского кодекса.Бухгалтерская справка по раздельному учету НДС: образец

Документ может выглядеть примерно так:

Напомним, что п. 4 ст. 149 НК РФ обязывает вести раздельный учет операций, которые облагаемы НДС и не облагаемы (свободны от налога). Чтобы понимать, как составить образец бухгалтерской справки для раздельного учета НДС, изучите требования статьи 170 НК РФ.

Бухгалтерская справка о задолженности для суда: образец

Этот документ может быть составлен в самом общем виде со ссылками на справочные данные, которые форма хочет подтвердить в суде. Ссылаться в справке на то, что она оформлена именно для судебных целей, совсем необязательно.

Далее представлен образец написания бухгалтерской справки о «дебиторке», которую часто приходится «выбивать» с контрагента через суд.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ГУРУ»

Адрес: 105318, г. Москва, ул. Гоголя, д. 8, офис 15. ИНН 7722123456, КПП 772201001г. Москва 06 февраля 2017 г.

Бухгалтерская справка № 3-с

В результате инвентаризации расчетов с контрагентами 06 февраля 2017 года выявлена дебиторская задолженность ООО «Бубен» (ИНН 7719456789, КПП 771901001, адрес: г. Москва, ул. Квасовая, д. 9, к. 6), по которой не истек срок исковой давности (акт инвентаризации от 06.02.2017 № 22-инв).

Данная задолженность возникла по договору поставки товаров № 12/7 от 22.10.2016 г. Сумма долга – 500 000 (пятьсот тысяч) рублей 00 копеек. Срок оплаты по договору – 31.12.2016 (включительно).

Генеральный директор ______________ /В.В. Краснов/

Главный бухгалтер ______________ /Е.А. Широкова/

Образец бухгалтерской справки об ошибке и ее исправлении

Ни один учетный специалист не застрахован от ошибок и других «косяков». В этом случае на помощь приходит бухгалтерская справка об ошибке. Рассмотрим, когда ее составляют и для каких целей.

Любая бухгалтерская справка об исправлении ошибки не просто констатирует ее наличие, но и одновременно вносит коррективы в учет. А именно:

- доначисляет определенную сумму;

- сторнирует сумму.

Имейте в виду: обязательного или рекомендованного образца бухгалтерской справки об ошибке в действующем законодательстве нет. Поэтому желательно иметь свой бланк в рамках учетной политики предприятия. Правда, разработать стандартную форму на все случаи – не так просто. Дело в том, что ошибки могут быть самых разных видов – технические, счетные и др. Их правовое пояснение будет отличаться как по содержанию, так и объему.

На практике, бухгалтерскую справку об ошибке чаще всего формируют в следующих ситуациях:

- занижена база по страховым взносам;

- неправильный расчет социального пособия (по болезни, материнству и др.);

- по налогу на прибыль (например, выпавшие доходы/расходы);

- при расчете оплаты труда, и др.

Обратите внимание, что любой образец бухгалтерской справки об исправлении ошибки должен включать:

- причину возникновения недочета;

- все варианты суммы, которая влияет на бухучет, а также корректировочные проводки;

- даты: допущения ошибки, ее выявления и внесения исправлений.

- величина;

- характер статей отчетности.

Именно о последнем пункте пойдет речь в этом материале. Для начала узнаем, что это за бумага такая. И где можно найти образец бухсправки.

Что это за документ

По своей сути бухгалтерская справка является первичным учетным документом, но одновременно выполняет роль и регистра. В ней уполномоченный специалист записывает операции, на которые нет полноценной первички:

В некоторых случаях требуется обычная бухсправка, а в некоторых только справка-расчет, в которой бухгалтер, кроме самой записи, производит вычисления. Например, образец, как составить бухсправку для формирования первоначальной стоимости основного средства выглядит так:

Кроме того, есть другие разновидности этой важной бумаги, которые к первичке не относятся. В частности, если требуется составить информацию по запросу государственного учреждения или суда, в которой описать данные бухучета, уже отраженные в системе бухгалтером, например по задолженности, также составляется бухсправка. В суде, например, с ее помощью можно подтвердить понесенные компанией расходы или сумму ущерба от чьих-либо действий, а также обоснованность заявленных корректировок. Образец бухгалтерской справки о задолженности для суда можно скачать в конце статьи.

Важно помнить только одно: нельзя составлять эту бумагу на операции по оприходованию или реализации материальных ценностей, если в процессе были задействованы сторонние контрагенты. В этом случае применяется другая первичка.

Бланк и обязательные реквизиты

Так как это первичный документ, то необходимо соблюдать два важных условия:

Если форму бланка организация может разработать самостоятельно или же использовать образец заполнения бухгалтерской справки (0504833), которая разработана и утверждена приказом Минфина от 30.03.2015 № 52н для государственных учреждений, то требования к реквизитам довольно строгие. Бланк обязательно должен предусматривать наличие:

Только с соблюдением этих требований заполненный бланк будет считаться действительным.

Образец, как составить бухгалтерскую справку

Ничего сложного в составлении этой бумаги нет. Рассмотрим, например, образец бухгалтерской справки об исправлении ошибки, или, как его называют, сторнировании. В ней бухгалтер должен изложить суть операции, а также обстоятельства, при которых произошла ошибка. Также обязательно нужно написать проводки с исправлениями и указать, как это повлияло на налоги. Если в их исчислении произошли изменения, нужно указать, какие уточненные отчеты требуется сдать. Заверяет бухсправку своей подписью главный бухгалтер.

Только на основании такой бумаги бухгалтер может сделать исправления в Главной книге организации, где никакие исправления не допускаются.

m.ppt.ru

Бухгалтерская справка об исправлении ошибки — образец

Отправить на почту

Бухгалтерская справка об исправлении ошибки — правила ее оформления должен знать каждый бухгалтер, поскольку возникновение в учете ситуаций, требующих исправления, — явление нередкое. Рассмотрим, как ее составить, в нашей статье.

Назначение бухгалтерской справки

Бухгалтерская справка — универсальный первичный документ, который используется:

Наиболее часто посредством бухгалтерской справки исправляют выявленные учетные ошибки. Универсальность этого документа позволяет применять его как для корректировки данных текущего отчетного периода, так и для исправлений, относящихся к предшествующим годам. При этом исправления, связанные с текущим периодом, отражаются либо операциями по допроведению сумм, либо сторнирующими, что дает возможность сохранить корректность суммарных оборотов по счетам за период.

Корректировки по предшествующим годам проводятся в корреспонденции со счетом 91 с отнесением сумм необходимых исправлений в прочие доходы или прочие расходы.

Подробнее об особенностях процедуры исправления ошибок в зависимости от их существенности и от того, когда они выявлены, читайте в статье «Способы исправления в бухгалтерском учете и отчетности».

Справка позволяет одновременно отражать исправления, вносимые как в бухгалтерский, так и в налоговый учет (ст. 313 НК РФ), и за счет этого сохранять правильность соотношения между данными 2 учетов.

Форма и необходимые реквизиты справки

Бухгалтерская справка установленной формы существует только для государственных органов и учреждений (форма 0504833 по ОКУД, утвержденная приказом Минфина России от 30.03.2015 № 52н).

Для всех прочих налогоплательщиков она не имеет строго определенного вида, но, как всякий первичный документ, должна составляться с соблюдением требований о наличии обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), таких как:

Описание сущности производимой операции возможно как в текстовом, так и в табличном виде. Поскольку бухгалтерская справка является одним из официально разрешенных к применению первичных учетных документов, ее форму, разработанную самостоятельно, рекомендуется утвердить в учетной политике.

О принципах, которыми необходимо руководствоваться при составлении учетной политики, подробнее читайте в статье «Как составить учетную политику организации (2018)?».

Утвержденная форма и наличие в справке обязательных реквизитов придают ей значение документа, оформленного с соблюдением всех необходимых правил. Это может сыграть свою роль при ее предъявлении в процессе налоговой проверки.

Нюансы основного содержания справки

В основной части бухгалтерской справки, посвященной исправлениям, должны быть подробно изложены:

В текст справки могут не входить сами расчеты, необходимые для ее составления. Они, так же как и копии первичных документов, при принятии к учету которых изначально была допущена ошибка, могут быть приложениями к справке.

Обязательным условием будет одновременное отражение проводок, относящихся к бухгалтерскому и налоговому учету. Для налогового учета справка послужит необходимым документальным обоснованием принятия к учету расходов (п. 1 ст. 252 НК РФ).

При ведении автоматизированного учета данные, относящиеся к налоговым, могут заполняться по бухгалтерским данным в автоматическом режиме при нажатии соответствующей кнопки, как это происходит в программе 1С при заполнении документа «Операция (бухгалтерский и налоговый учет)». Если исправления касаются операций стандартного характера и влекут за собой изменения в нескольких накопительных регистрах, то в программах для внесения исправлений вместо бухгалтерской справки возможно использование такой операции, как «Корректировка записей регистров» (программа 1С), которая позволит корректно сделать исправления во всех отчетах, где зафиксированы ошибочные данные.

Один из возможных образцов оформления бухгалтерской справки в связи с выявленной учетной ошибкой вы найдете на нашем сайте.

Бухгалтерская справка — первичный учетный документ, приобретающий особое значение в ситуациях, когда необходимо исправление допущенных учетных ошибок. Для большинства налогоплательщиков строго установленной формы такой справки нет, но тем не менее при ее оформлении требуется соблюдение определенных правил.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Бухгалтерская справка: как правильно составить

Учет хозяйственной деятельности предприятия основан на различных первичных документах. Один из них – бухгалтерская справка. Образец написания, предназначение, область применения и другие нюансы вы узнаете из нашей консультации.

Роль бухгалтерской справки: для чего нужна

Любое предприятие вправе самостоятельно разрабатывать бланки «первички», утверждая их в своей учетной политике. Но иногда затруднительно обосновать определенные хозяйственные операции ввиду отсутствия установленной формы документа для них. Например, расчет суточных или норму расходов. Устранить эту проблему поможет бухгалтерская справка. Применять ее можно и в других случаях (см. таблицу).

По сути бух. справка – это первичный документ, к которому закон предъявляет свои требования. Ее можно составлять в произвольной форме, но обязательно наличие определенных реквизитов. При правильном оформлении она станет верным доказательством в конфликтах с контролирующими органами.

В идеале заниматься составлением бухгалтерской справки должен компетентный специалист. Например: экономист, бухгалтер или другое лицо, которое несет ответственность за совершаемую операцию. Но чтобы успешно справиться с поставленной задачей, надо знать некоторые нюансы.

Что надо знать, используя разные формы и образцы бухгалтерской справки

Следует помнить о следующих тонкостях:

Не заменяет документ, который должен быть составлен партнерами по сделке вместе. Поэтому некоторые операции фиксировать в справке имеет смысл только для внутренних целей.

К таким случаям можно отнести составление акта о приеме товаров, поступивших без документов. Налоговая инспекция посчитает, что представленный образец бухгалтерской справки не имеет правовой основы. В результате расходы могут не признать. Учесть их при расчете налога невозможно. А оспорить такое решение бывает непросто.

Структура: как написать образец бухгалтерской справки

Независимо от предназначения, документ должен быть оформлен правильно, поскольку играет роль первичного. Тогда не возникнет лишних вопросов от налоговой инспекции. Рекомендуем использовать внутрифирменный шаблон, поскольку законодательство РФ не предусматривает обязательного бланка бухгалтерской справки.

Процедура оформления этого документа состоит из 3-х этапов:

В конце бухгалтерской справки об ошибке ее составитель ставит свою подпись. А потом снизу к ней примыкает автограф главного бухгалтера. После этого данный документ служит основанием для коррекции в учете.

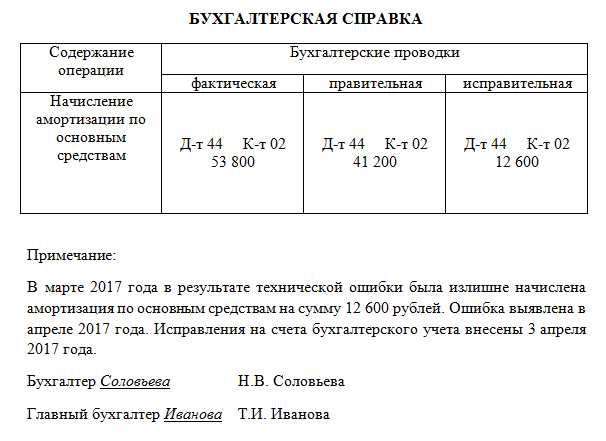

Подтверждение исправлений: образец

Допустим, что бухгалтер ООО «Гуру» Н.В. Соловьева нашла ошибку в амортизационных отчислениях за март 2017 года: было отражено 53 800 руб., но согласно правильным расчетам – 41 200 руб. Излишек сторнирован при помощи проводки:

Дт 44 Кт 02 – 12 600.

В данном случае образец бухгалтерской справки об ошибке выглядит примерно так:

Каким ошибкам приоритет

Имейте в виду, что приоритет нужно отдавать таким бухгалтерской справке об исправлении ошибки, которая носит существенный характер. В законе даже есть ее определение: она сама по себе или вместе с иными ошибками за один и тот же отчетный период может повлиять на экономические решения лиц, которым предназначена бухгалтерская отчетность предприятия. В первую очередь, речь идет о владельцах бизнеса, участниках и акционерах.

Причем существенность ошибки фирма устанавливает самостоятельно. Основные критерии:

На это указано в пункте 3 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.06.2010 № 63н).

Если же понадобилось оформить бухгалтерскую справку об ошибке в налоговой базе, то руководствуйтесь п. 1 ст. 54 НК РФ. Принцип такой: «косяки» прошлых периодов пересчитывают за период совершения ошибки. Если таковой установить невозможно, то перерасчет базы и налога делают за период обнаружения ошибки либо иного искажения.

buhguru.com