Госпошлина в 1с 8

Вопрос: Каким документом в «1С:Бухгалтерии 8» (ред. 3.0) начислить госпошлину?

Дата публикации 30.08.2017

Использован релиз 3.0.51

Судебные расходы и арбитражные сборы

Судебные расходы и арбитражные сборы

При обращении за совершением нотариальных действий, за государственную регистрацию права на объект, за выдачу разрешения или при обращении в арбитражный суд необходимо уплатить государственную пошлину (нотариальный тариф), которая является федеральным сбором (ст. 13 НК РФ) и зачисляется в федеральный бюджет.

Порядок отражения государственной пошлины на счетах учета затрат зависит от того, в связи с чем она была уплачена.

Для отражения госпошлины в составе первоначальной стоимости объекта основных средств выполните следующие действия (рис. 1):

- Меню: ОС и НМА – Поступление основных средств – Поступление оборудования.

- Выделите документ-основание, по которому был получен объекта («Поступление (акт, накладная)») и щелкните по кнопке «Создать на основании».

- Выберите «Поступление доп. расходов». Данный документ создается и автоматически заполняется на основании документа-основания. Проверьте заполнение его полей.

- Нажав гиперссылку «Расчеты», можно изменить счета расчетов с контрагентами и правила зачета аванса. Установите в полях «Счет учета расчетов с контрагентом» и «Счет учета расчетов по авансам» счет 68.10 «Прочие налоги и сборы».

- В поле «Содержание» укажите содержание операции.

- В поле «Сумма» введите сумму государственной пошлины за регистрацию права собственности на объект недвижимости и т.п.

- В поле «% НДС» вводится ставка НДС. В данном случае — без НДС, т.к. госпошлина является федеральным сбором, который НДС не облагается.

- В поле «Способ распределения» выберите один из предложенных способов: «По сумме», «По количеству».

- Закладка «Товары» заполняется автоматически на сновании данных из документа-основания. При проведении документа «Поступление доп.расходов» сумма госпошлины будет включена в первоначальную стоимость основного средства в соответствии со способом распределения, указанным на закладке «Главное».

- Закладка «Товары» заполняется автоматически на основании данных документа-основания «Поступление (акт, накладная)». При проведении документа «Поступление доп. расходов» сумма госпошлины будет включена в первоначальную стоимость основного средства в соответствии со способом распределения, указанным на закладке «Главное» документа «Поступление доп. расходов». Если вручную указать суммы в графах «Доп. расходы» и «НДС», то суммы проводок будут сформированы на основании указанных данных (суммируются к общей сумме расхода, указанной в поле «Сумма» на закладке «Главное» документа).

- Кнопка «Провести и закрыть».

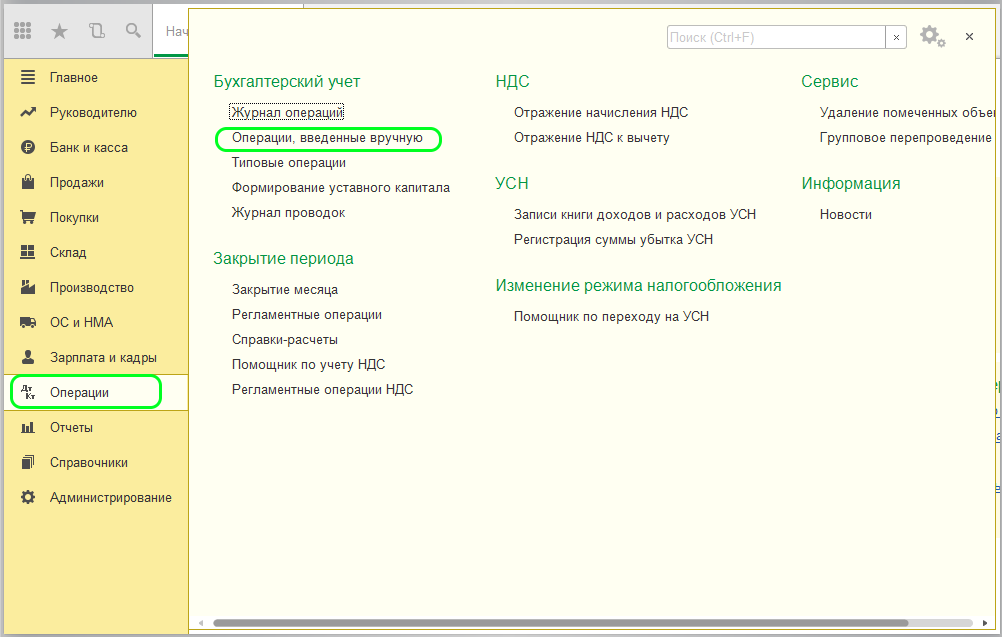

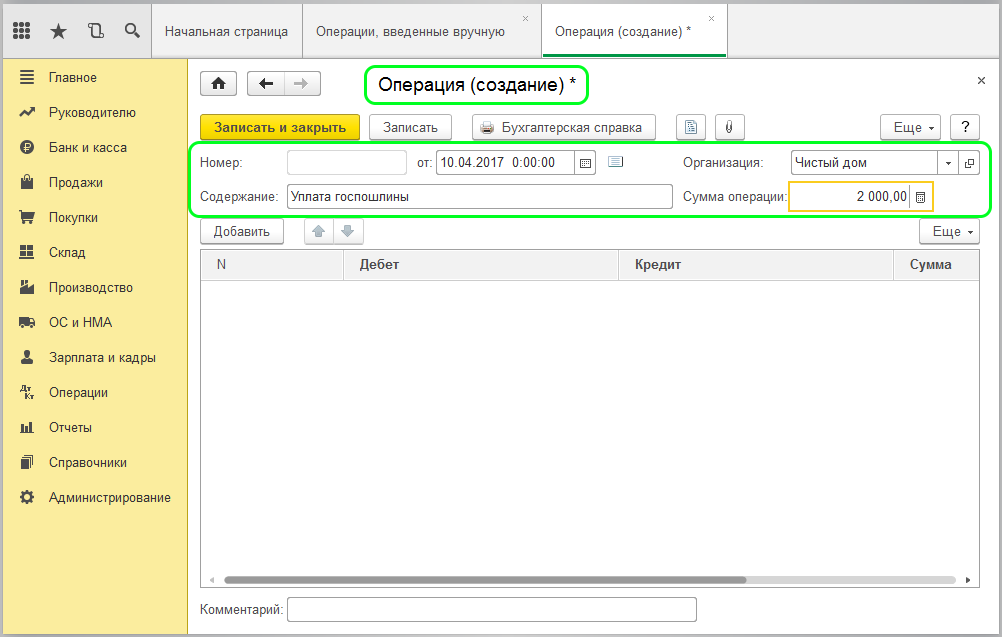

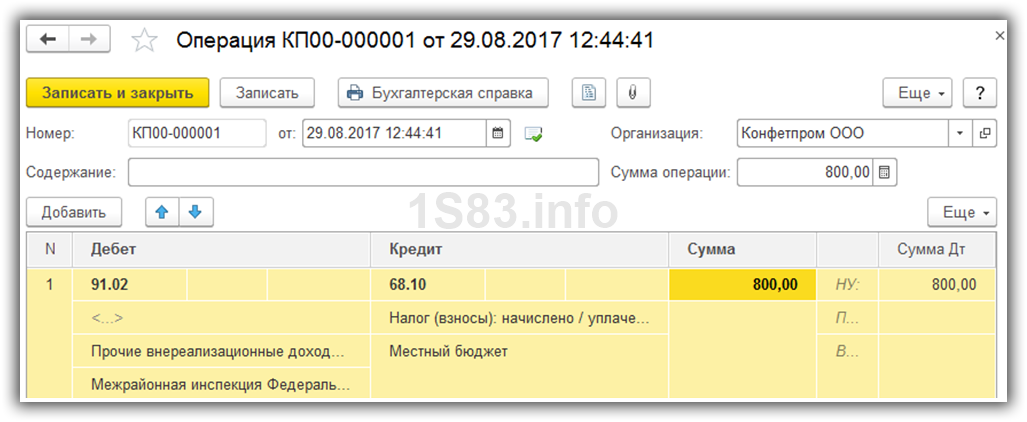

- Меню: Операция – Бухгалтерский учет – Операции, введенные вручную, кнопка «Создать».

- В табличной части документа «Операция» нажмите кнопку «Добавить» для создания новой проводки.

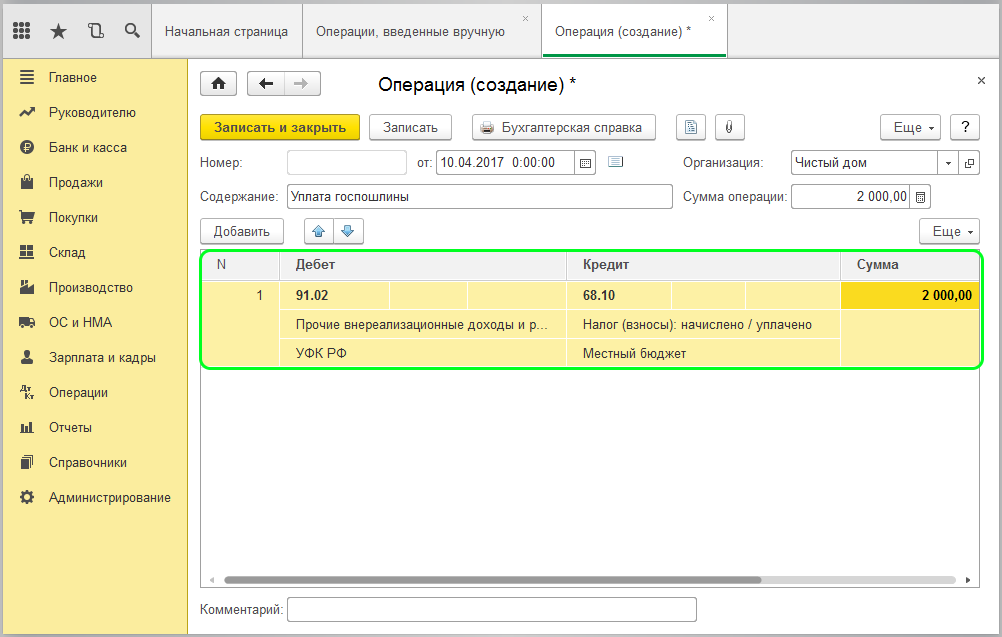

- Заполните поля, как показано на рис. 2.

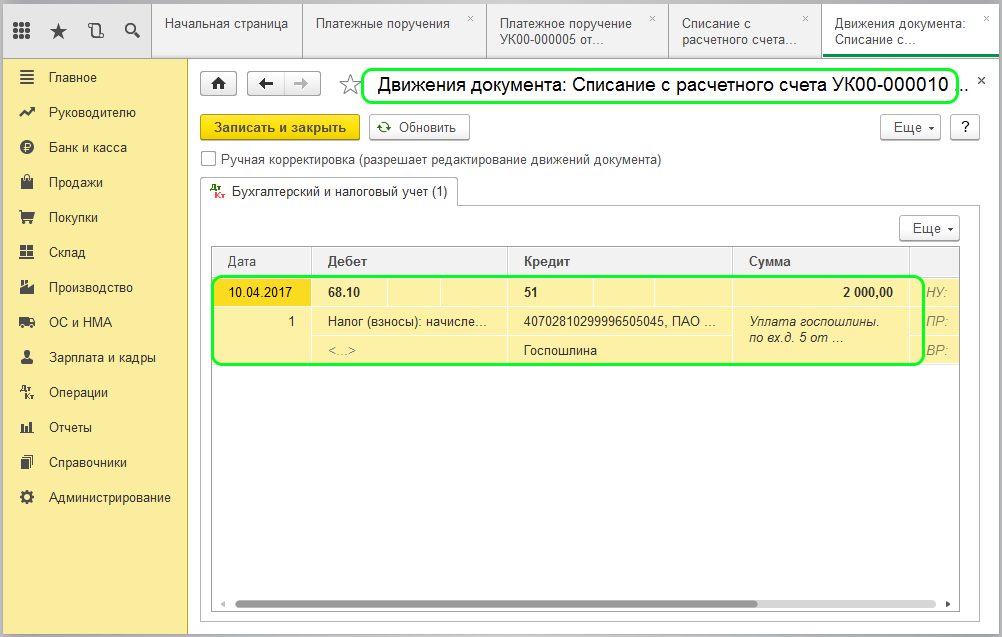

В случаях, когда госпошлина не включается в первоначальную стоимость объекта или оплачивается истцом перед обращением в арбитражный суд (размер госпошлины по делам, рассматриваемым в арбитражных судах, зависит от цены иска), следует воспользоваться документом «Операция». Для этого выполните следующие действия (рис. 2):

Если сотрудник получил под отчет денежные средства для оплаты, например, услуг нотариуса, тогда для учета госпошлины выполните следующее (рис. 3):

- Меню: Банк и Касса – Касса – Авансовые отчеты.

- В поле «Подотчетное лицо» выберите из справочника «Физические лица» подотчетное лицо.

- На закладке «Авансы» в поле «Документ аванса» выберите расходный кассовый ордер, по которому сотруднику были выданы денежные средства под отчет и (или) документ «Списание с расчетного счета».

- На закладке «Прочее» в полях «Документ (расхода)» введите информацию о документе поставщика.

- В поле «Номенклатура» выберите соответствующий расходу элемент в справочнике «Номенклатура».

- В полях «Сумма», «НДС» и «Всего» укажите сумму по документу, ставку налога и сумму согласно документам, представленным подотчетным лицом.

- В поле «Поставщик» выберите контрагента из справочника «Контрагенты».

- В поле «Счет затрат/Подразделение» укажите счет по бухгалтерскому учету, в дебет которого будет отнесена уплаченная сотрудником государственная пошлина нотариусу за совершение нотариальных действий.

- В поле «Субконто» необходимо заполнить субконто (аналитики) к счету затрат.

- Аналогичным образом заполните поля «Счет затрат НУ» и «Субконто НУ», укажите счет затрат по налоговому учету и субконто к нему.

- Заполните остальные поля, как показано на рис. 3.

- Нажмите кнопку «Провести».

- Для вызова печатного бланка Авансового отчета по форме АО-1 используйте кнопку «Печать».

После утверждения авансового отчета начисление госпошлины (с отнесением на соответствующие счета затрат) выполните с помощью документа «Операция» (см. пункт 2).

its.1c.ru

Учет госпошлины в бухгалтерском учете

Многим предприятиям приходится уплачивать пошлины различного вида, от этого зависит и учет госпошлины в бухгалтерском учете.

В соответствие со статьей 13 Налогового кодекса Российской Федерации государственная пошлина является федеральным сбором. Она отражается на счете 68 «Расчеты по налогам и сборам».

Пошлина обычно уплачивается с расчетного счета, поэтому при ее оплате делается проводка: Дт 68.10 Кт 51.

Данная операция в программе 1С Бухгалтерия 8 редакция 2.0 отражается документом «Списание с расчетного счета», вид операции «Перечисление налога», находится на закладке «Банк».

Начисление пошлины зависит от ее вида. Например, если госпошлина уплачена в процессе текущей деятельности организации, ее начисление отражается по дебету затратных счетов, таких как 20 «Основное производство», 26 «Общехозяйственные расходы», в зависимости от операции. Это, например, госпошлины за регистрацию договоров, заверение копий документов и т.п.

Данная операция отражается проводкой: Дт 20-29, 44 Кт 68.10. Сделать ее в 1С Бухгалтерия 8 редакция 2.0 можно при помощи операции, введенной вручную, находится в верхнем меню «Операции».

Если пошлина уплачивается по операциям, которые не относятся к основной деятельности, то учет госпошлины в бухгалтерском учете осуществляется по дебету счета 91.02 «Прочие расходы». Проводка: Дт 91.02 Кт 68.10

В программе начисление такой пошлины отражается аналогично пошлины в текущей деятельности, то есть при помощи операции, введенной вручную.

За рассмотрение дела в суде учет госпошлины в бухгалтерском учете отражается такой же проводкой Дт 91.02 Кт 68.10.

В случае, если организация выигрывает судебный процесс возмещение суммы госпошлины ответчиком отражается проводками:

Дт 76.09 Кт 91.01 судебные расходы, подлежащие возмещению, относятся в состав прочих доходов в день вступления в силу решения суда

В 1С Бухгалтерия 8 можно оформить при помощи операции, введенной вручную.

И вторая проводка на получение возврата пошлины на расчетный счет: Дт 51 Кт 76.09

Она формируется на основании документа «Поступление на расчетный счет», вид операции «Прочие расчеты с контрагентами», находится на закладке «Банк».

Это основные моменты того, как ведется учет госпошлины в бухгалтерском учете.

Понравилась статья? Поделитесь в соц. сетях

Многим предприятиям приходится уплачивать пошлины различного вида, от этого зависит и учет госпошлины в бухгалтерском учете..В соответствие со статьей 13 Налогового кодекса Российской Федерации государственная пошлина является федеральным сбором. Он.

prof-accontant.ru

Отражение госпошлины в бухучете

Здравствуйте.

вот Вам информация из «Системы главбух».

Как отразить госпошлину в бухучете

С.В. Разгулин

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Госпошлина является федеральным сбором (ст. 13 НК РФ). Поэтому в бухучете начисление и уплату госпошлины учитывайте на счете 68 «Расчеты по налогам и сборам». Для этого к счету 68 откройте субсчет «Государственная пошлина».Уплату госпошлины отражайте проводкой:

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– уплачена госпошлина.

Порядок начисления сбора зависит от вида госпошлины. Уплата госпошлины может быть обусловлена:

– приобретением (созданием) некоторых видов имущества;

– операциями, которые проводятся в рамках основной деятельности организации;

– операциями, не связанными с основной деятельностью;

– приобретением прав, используемых в течение нескольких отчетных периодов;

– рассмотрением дела в суде.Если организация заплатила госпошлину при покупке или создании имущества, включите ее в фактическую стоимость такого имущества (п. 6 ПБУ 5/01, п. 24 приказа Минфина России от 13 октября 2003 г. № 91н, п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007). Например, если госпошлина начислена за регистрацию прав на недвижимое имущество, за сертификацию товаров и т. д., отразите ее проводкой:

Дебет 08 (10, 41. ) Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина, связанная с приобретением (созданием) имущества.Если организация платит сбор в ходе текущей деятельности (заверяет документы, делает их копии, регистрирует договоры и т. д.), при начислении госпошлины сделайте запись:

Дебет 20 (26, 25, 44. ) Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина по операциям, связанным с основной деятельностью организации.Если организация платит госпошлину по операциям, которые не относятся к основной деятельности, сумму сбора включите в состав прочих расходов (п. 11 ПБУ 10/99). Например, при отчуждении имущества по договору мены (абз. 5 п. 11 ПБУ 10/99). В бухучете операцию по начислению госпошлины отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина по операциям, не связанным с основной деятельностью организации.Ситуация: как отразить в бухучете сборы, которые взимаются нотариусами

Ответ на этот вопрос зависит от того, где совершались нотариальные действия: в государственной нотариальной конторе или у частного нотариуса.

В первом случае уплаченный сбор является госпошлиной. Ее начисление отразите проводкой:

Дебет 20 (25, 26, 91-2. ) Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина.Платежи частным нотариусам госпошлиной не являются (ст. 22 Основ законодательства РФ о нотариате). Поэтому при начислении таких сборов сделайте запись:

Дебет 20 (25, 26, 91-2. ) Кредит 76

– начислена плата частному нотариусу.Такой вывод можно сделать на основании Инструкции к плану счетов.

Если организация заплатила госпошлину при покупке или создании имущества, включите ее в фактическую стоимость такого имущества (п. 6 ПБУ 5/01, п. 24 приказа Минфина России от 13 октября 2003 г. № 91н, п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007). Например, если госпошлина начислена при нотариальном удостоверении договора, отразите ее проводкой:

www.buhonline.ru

Отражение уплаты госпошлины в 1С 8.3

Сформировавшиеся проводки по госпошлине в программе 1С 8.3 ничем не отличаются от проводок в других конфигурациях:

Дебет 68.10 – Кредит 51

Дебет 91.2(20, 26, 44, 08.4) – Кредит 68.10

Значение дебетового счета определяется относительно вида проводимой операции. К примеру, госпошлина за рассмотрение иска в суд относится к 91.2 счету. А при регистрации приобретенного основного средства, госпошлина входит в стоимость ОС и учитывается на 08.4 счете. Госпошлина за регистрацию договоров производственного характера разносится на счета затрат – 20, 26 и т.д.

Для правильного учета госпошлины в программах 1С нужно сформировать три документа:

Операция, введенная вручную.

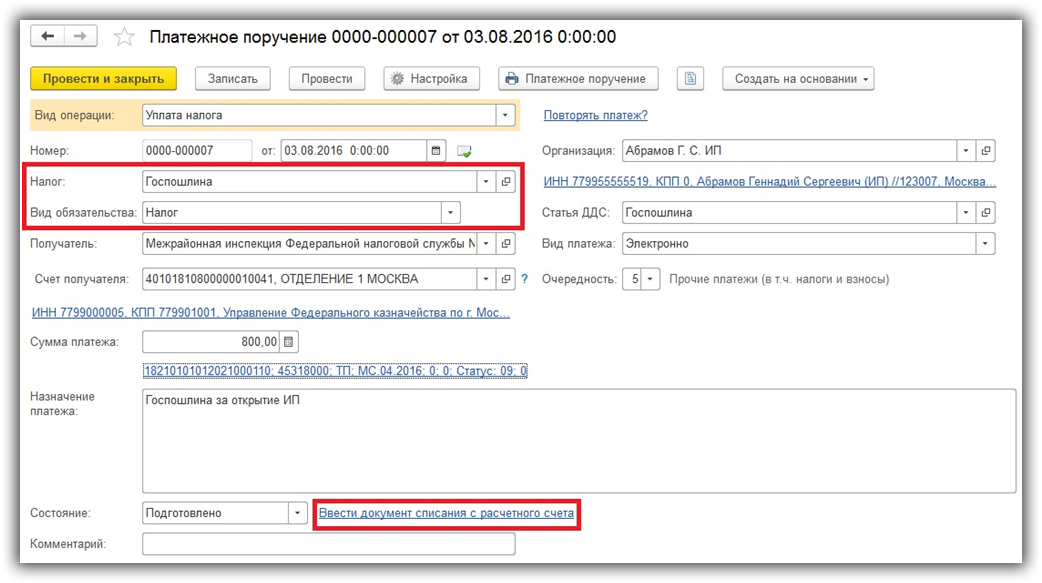

Рассмотрим оформление платежного поручения на пошлину на примере программы 1С 8.3. Переходим на вкладку меню «Банк и касса» и создаем новый документ «Платежное поручение»:

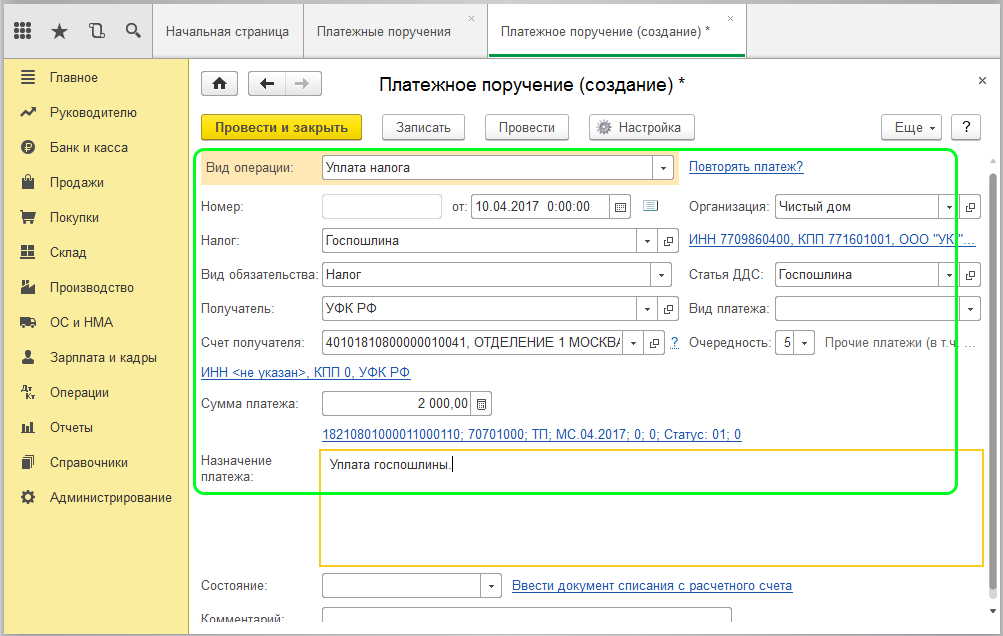

Вид операции – нужно указать «Уплата налога».

Налог – указываем наименование «Госпошлина».

Вид обязательства – должен быть указан «Налог».

Получатель – выбираем из справочника контрагента-получателя.

Статья ДДС — должна быть «Госпошлина».

Вид платежа и очередность – указываем по необходимости.

Назначение платежа – прописываем назначение.

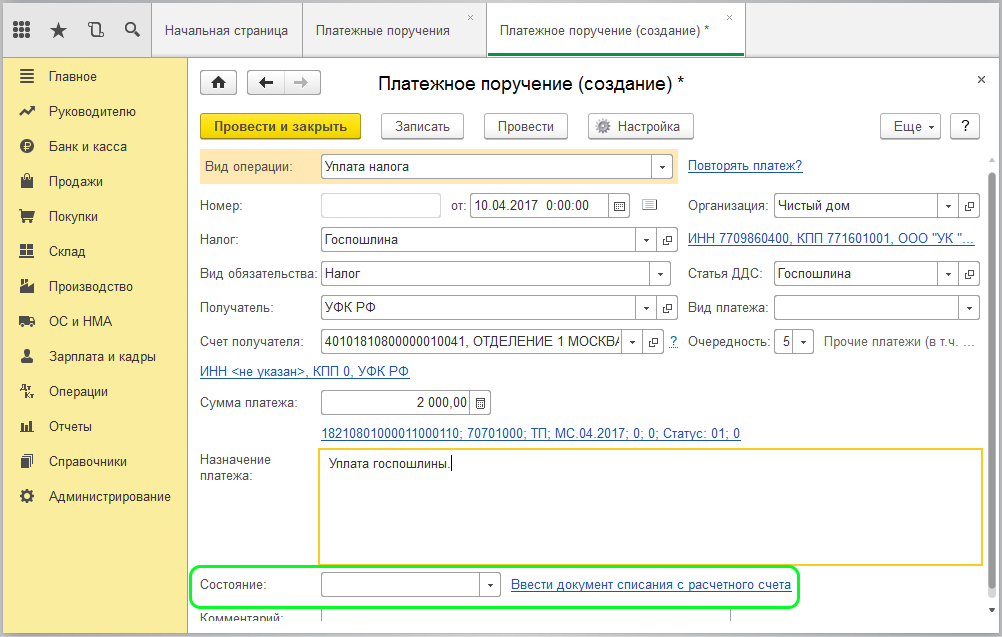

Внизу формы имеется поле «Состояние», выбираем «Оплачено».

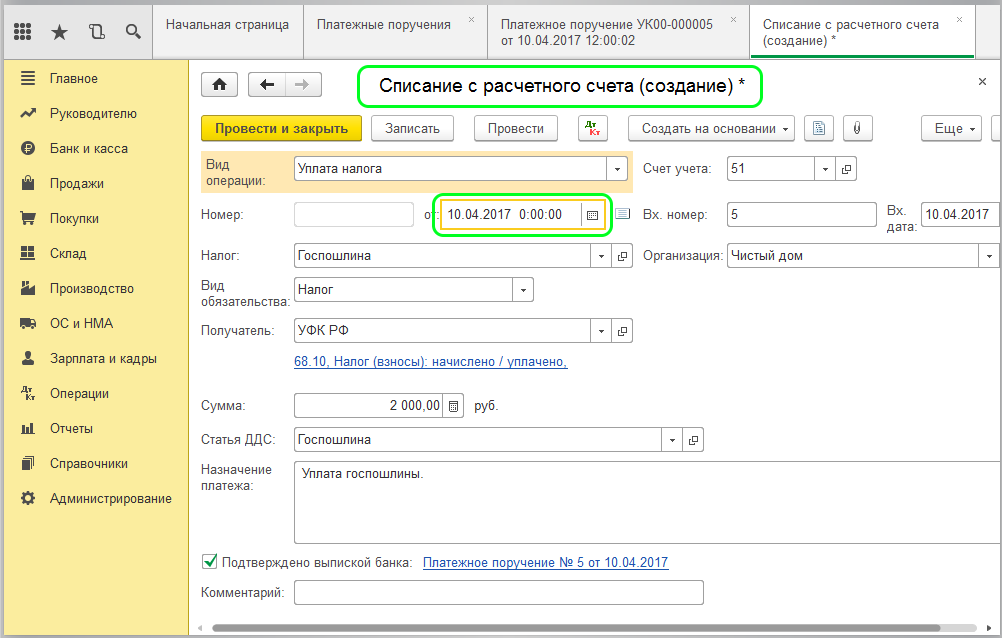

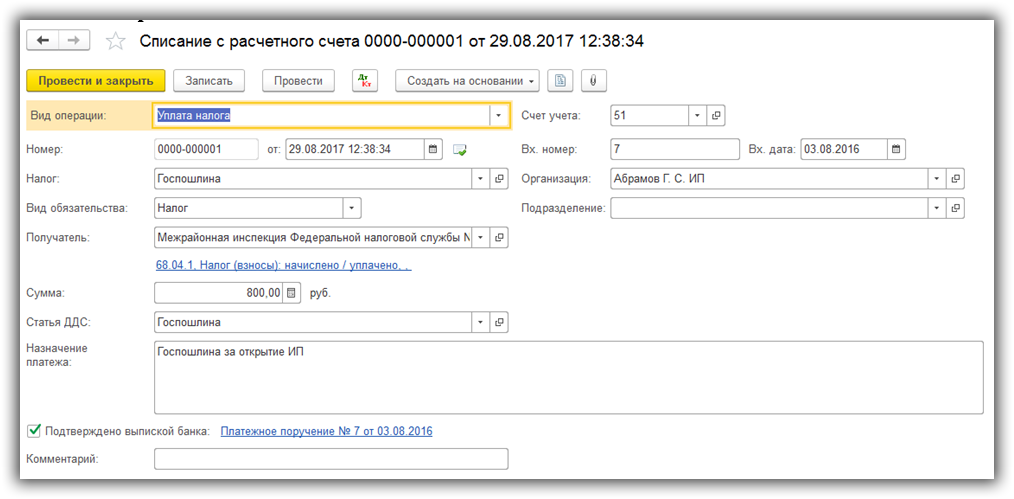

При переходе по ссылке автоматически сформируется документ «Списание с расчетного счета»:

Здесь ничего менять не нужно, все поля заполнятся по документу «Платежное поручение». Проверяем дату документа и проводим. На основании этого 1С 8.3 сформирует проводку по списанию уплаты госпошлины:

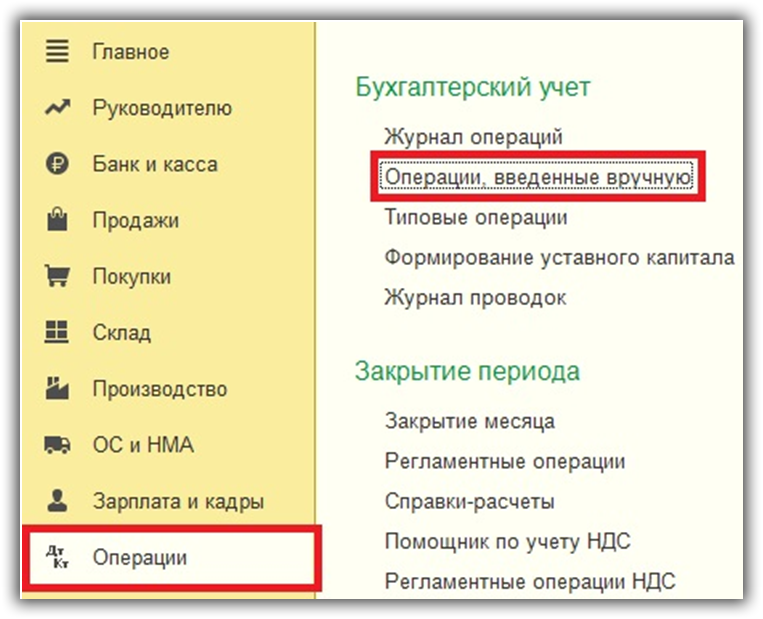

Списание уплаченной суммы налога на счет затрат нужно будет регистрировать вручную. Для этого переходим на вкладку меню «Операции», далее раздел «Бухгалтерский учет» и заходим в журнал «Операции, введенные вручную».

Создаем новую операцию и заполняем поля:

Содержание – указываем «Уплата госпошлины».

Главным моментом является – правильное заполнение аналитических данных в табличной части.

Отражение уплаты госпошлины в бухгалтерском учете закончено. Аналогичным образом можно списывать, к примеру, судебные издержки.

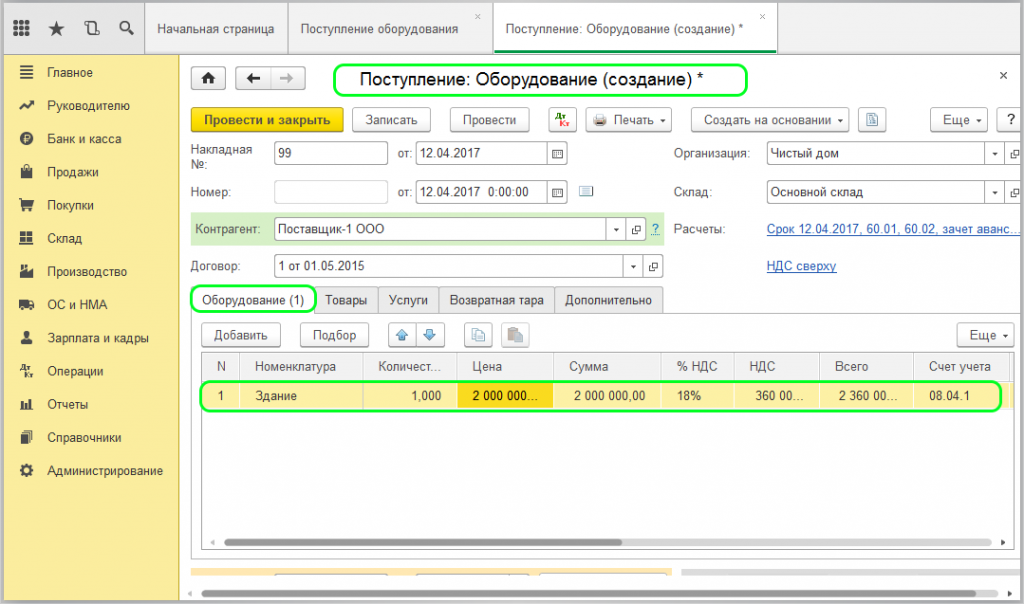

Далее разберем, как произвести учет госпошлины в стоимости ОС. Допустим, приобретается недвижимое имущество (здание) и с покупки нужно уплатить налог.

Обратите внимание, что при формировании документа оприходования, вид операции должен быть «Поступление оборудования».

Заполнение полей шапки происходит стандартно. А вот табличная часть заполняется номенклатурой на вкладке «Оборудование»:

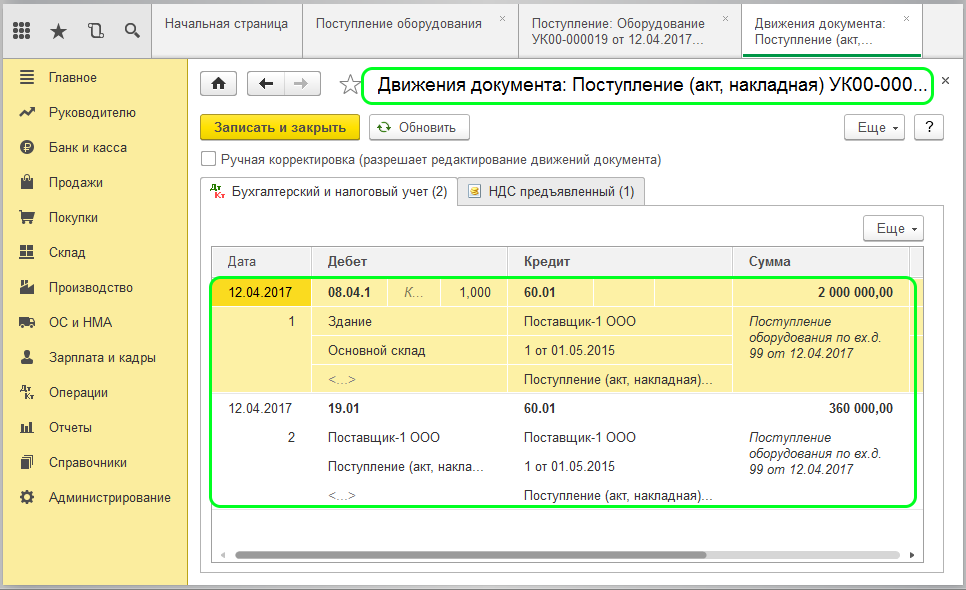

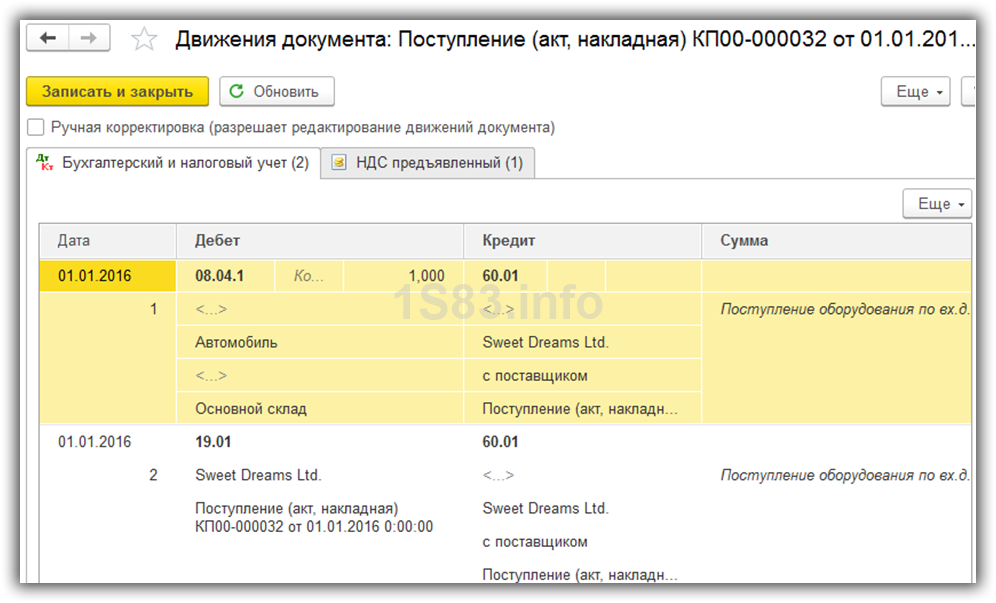

Документ «Поступление: Оборудование» сформирует проводки с отражением себестоимости здания и выделением НДС:

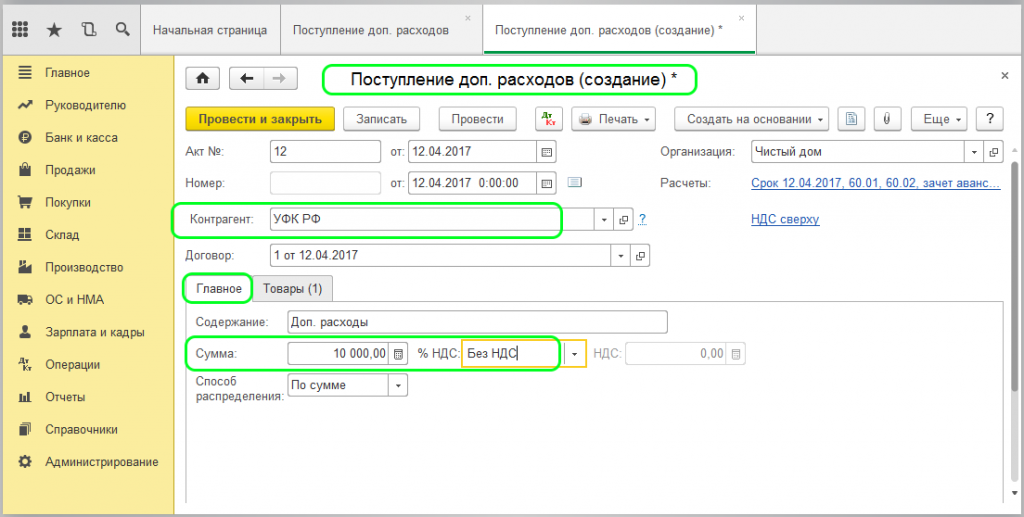

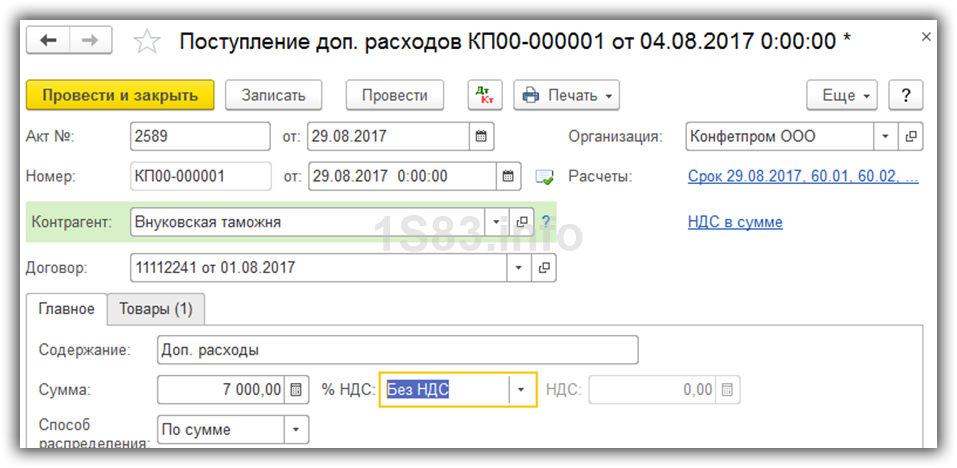

Соответственно, с покупки нужно оплатить госпошлину, но дальнейшие действия немного отличаются от вышерассмотренных. А именно, ручная операция отсутствует, и отражение происходит по документам:

Списание с расчетного счета.

Поступление дополнительных расходов.

Все заполнение документа «Поступление дополнительных расходов» сводится к вводу контрагента в шапке, указанию суммы пошлины, установки ставки НДС или «Без НДС» на вкладке «Главное».

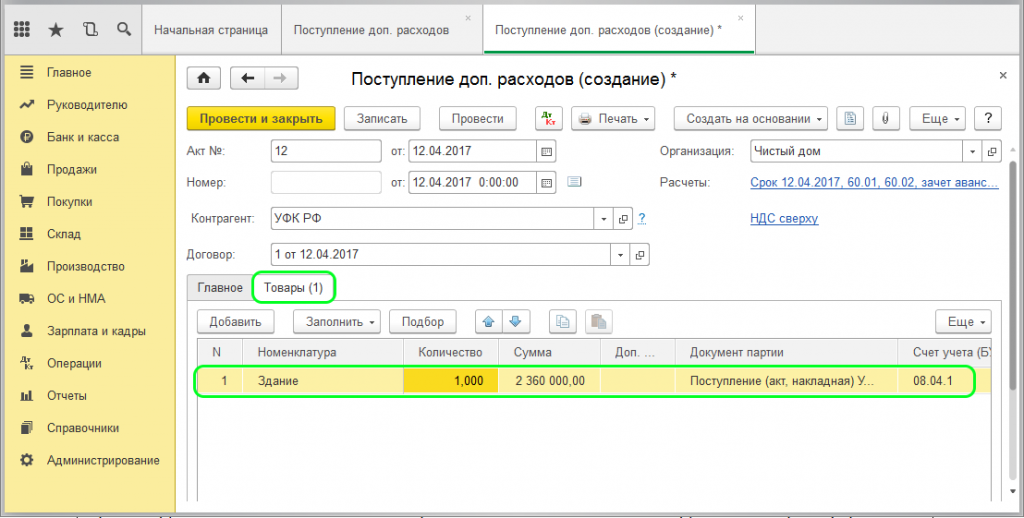

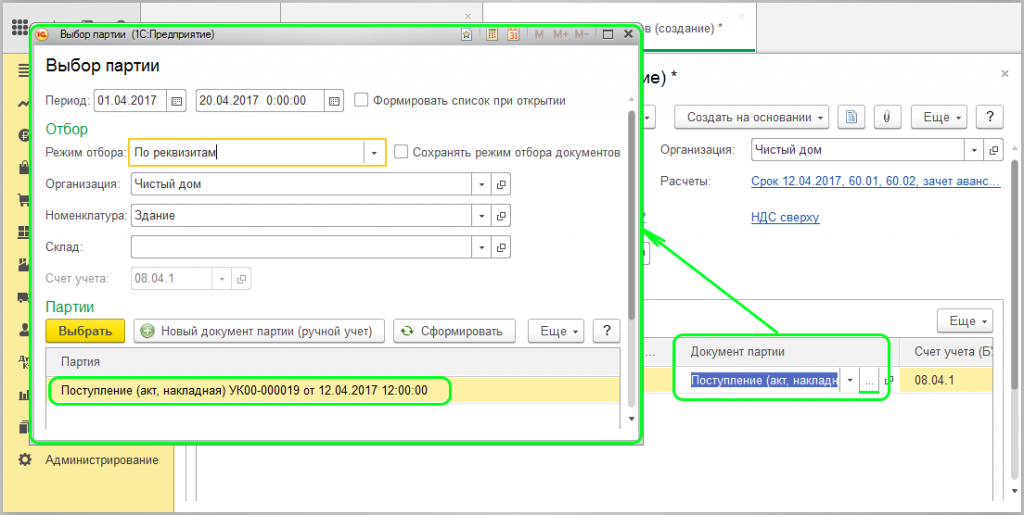

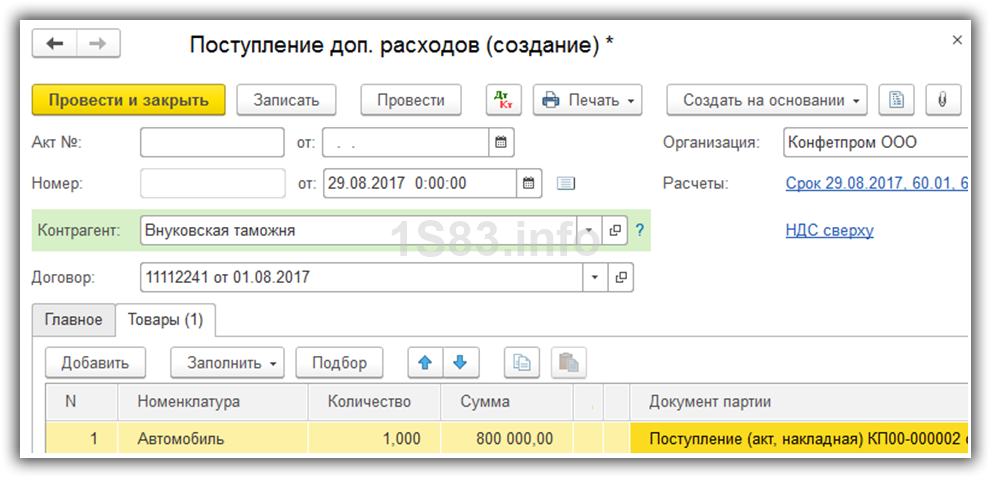

И на вкладке «Товары» нужно указать номенклатуру (здание) и в графе «Документ партии» выбрать документ, по которому приходовали основное средство.

Хочется отметить, что документ партии выбирается в одноименной графе, на основании его происходит заполнение большинства реквизитов. Если заполнение данными верное, при нажатии открывается вкладка с доступными документами и соответствующий документ будет отображен в списке.

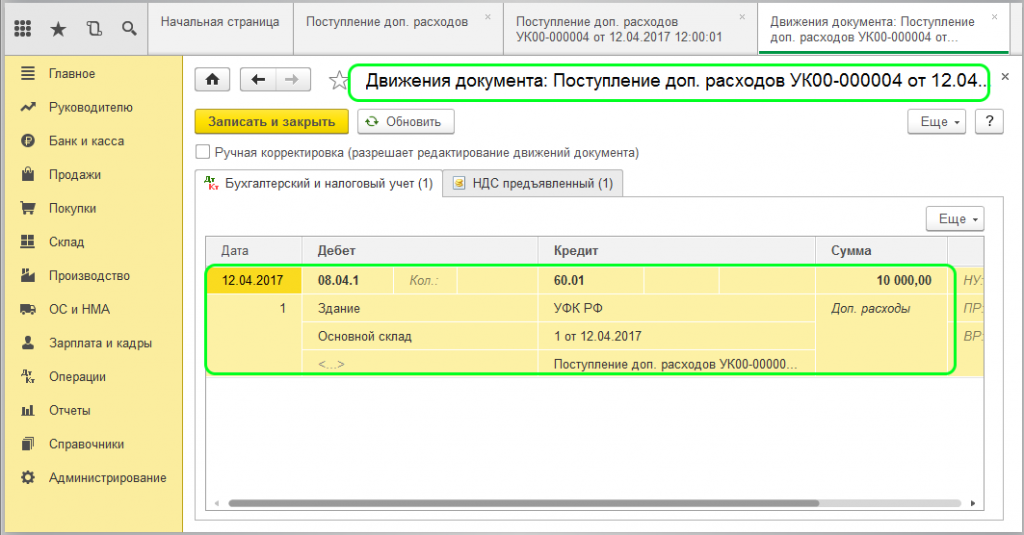

После проведения поступления доп. расходов можно просмотреть сформировавшиеся проводки.

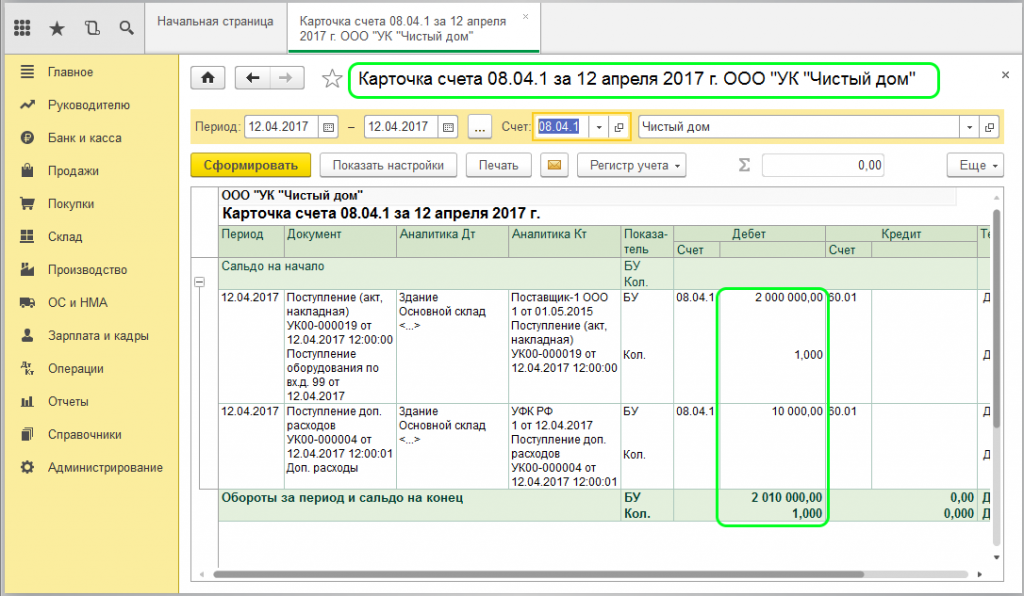

Также можно сформировать отчет «Оборотно-сальдовая ведомость». Здесь будет отражена общая стоимость здания на счету 08.04. Предварительно не забудьте сделать отбор по необходимой номенклатуре. Еще один вариант проверки стоимости – это отчет «Карточка счета», формируется с отбором по нужному счету.

Из отчета видно, что общая стоимость основного средства (здания) состоит из себестоимости ОС и суммы госпошлины.

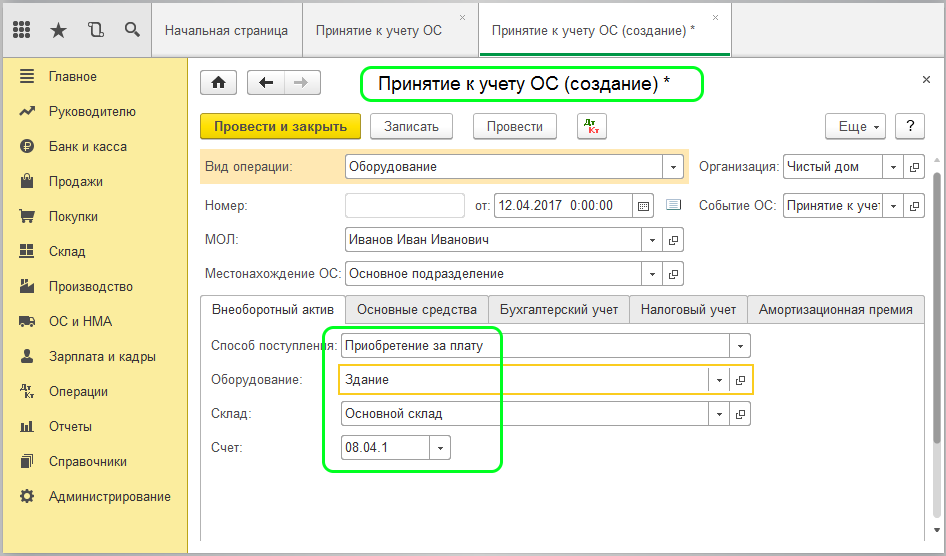

Теперь основное средство необходимо ввести в эксплуатацию. Формируем документ «Принятие к учету ОС». Рассматривать заполнение не будет, так как оформляется стандартно.

После проведения посмотрим движение документа принятия к учету. Как показывает проводка, сумма ОС с включенной в нее госпошлиной числится на дебетовом 01 счете.

scloud.ru

Госпошлины в 1С 8.3: проводки и отражение в примерах

Все организации, как и частные лица рано или поздно сталкиваются с уплатой госпошлины различным бюджетным организациям. Даже регистрация физического лица в качестве индивидуального предпринимателя начинается с уплаты госпошлины в налоговую.

Счета учета оплаты госпошлин в 1С 8.3 зависит от самой пошлины. В данной статье мы рассмотрим безналичную оплату, а также, рассмотрим основные проводки и частный случай для покупки основного средства — автомобиля.

Платежное поручение

Чаще всего при работе с безналичной оплатой используется клиент-банк, который формирует документы автоматически на основании полученных выписок из банка и отправки платежных поручений. Для простоты примера мы рассмотрим ручное создание связки документов платежного получения и списания с расчетного счета.

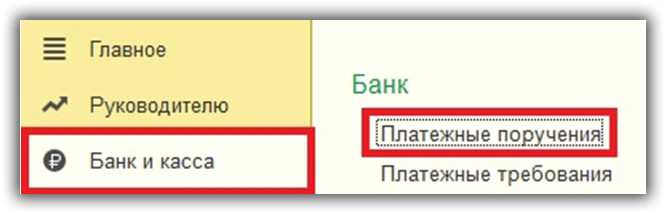

Перейдите в раздел «Банк и касса» и выберите пункт «Платежные поручения».

Заполним шапку созданного нами документа. В данном случае в качестве вида операции должна быть уплата налога. В поле «Налог» укажем созданное нами самостоятельно значение специального справочника и назовем его «Госпошлина». Вид обязательства – налог.

В настройках программы мы указали, что будем вести учет по статьям ДДС для дополнительной аналитики, поэтому в документе мы можем выбрать эту статью. Далее укажем получателя с банковскими реквизитами. Им является тот налоговый орган, в котором мы будем производить регистрацию физического лица в качестве индивидуального предпринимателя. Сумма к оплате составляет 800 рублей.

Для подтверждения в программе факта списания с нашего расчетного счета этих 800 рублей за регистрацию ИП создадим на основании платежного поручения документ «Списание с расчетного счета». С данным документом у вас не должно возникнуть проблем. Все данные заполнились автоматически.

Списание расчетного счета

Этот документ сформировал проводку в 1С 8.3 по списанию с расчетного счета (51) на соответствующий счет суммы в размере 800 рублей в качестве уплаченного налога.

Операция, введенная вручную

Кроме описанного выше способа мы также можем отразить госпошлину операцией, введённой вручную. Найти их можно в разделе программы «Операции».

В таком случае все данные вводятся самостоятельно, включая все счета учета и аналитику. Такой способ наиболее распространен для отражения расходов по судебным делам.

Госпошлина при покупке авто как основные средство

Госпошлины так же можно уплачивать и при покупке основных средств. Например, при покупке автомобиля из другой страны нам нужно его растаможить. В дальнейшем уже растаможенный автомобиль ставится на учет в ГИБДД.

Рассмотрим пример покупки автомобиля за 800 000 рублей. Приход его необходимо оформить в разделе «ОС и НМА», так как он является основным средством.

Документ создал два движения – по основной сумме и по НДС.

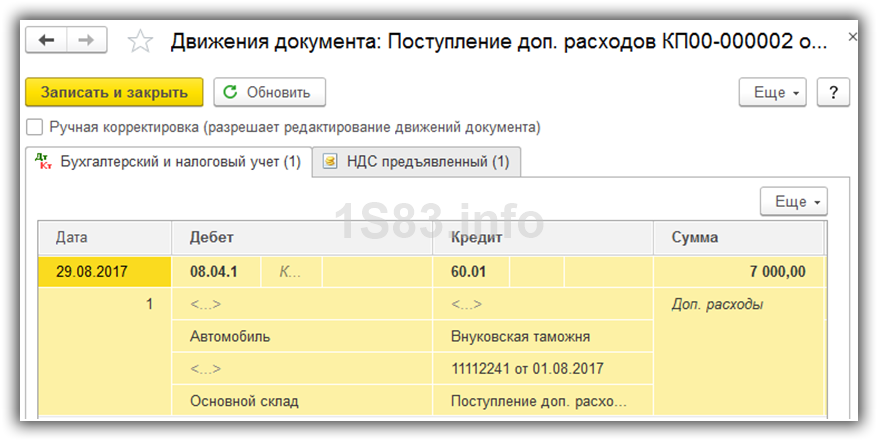

Для того, чтобы отразить в программе госпошлину для нашего автомобиля и связать его с ним необходимо оформить документ «Поступление доп. Расходов». Его можно найти так же в разделе «ОС и НМА».

На первой вкладке документа укажем, что сумма пошлины составит 7 000 рублей без НДС.

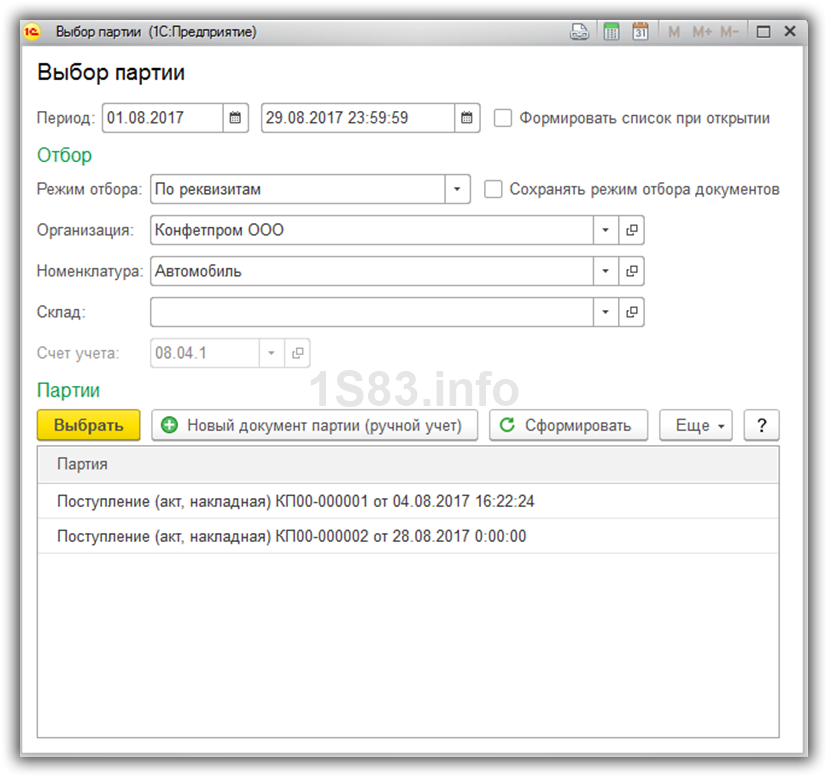

Для правильной привязки этого расхода к основному средству очень важно корректно указать все данные на второй вкладке – «Товары». В табличной части добавим строку с указанием нашего автомобиля и его цену. Далее укажем документ партии. Им должно быть то поступление, которым мы зафиксировали в программе приход нашего автомобиля.

При попытке выбора значения в колонке «Документ партии» перед нами отобразилась соответствующая форма. На ней задаются параметры, соответствующие искомому документу поступления. Послу их указания нажмите на кнопку «Сформировать» и выберите их появившегося списка документов нужный.

Обратите внимание, что, если при всех заполненных фильтрах в отборе, документы все равно не отобразились, значит вами где-то была допущена ошибка. В таком случае рекомендуется повторно проверить все данные в документе поступления основного средства.

При проведении документ сформировал в 1С проводку по госпошлине на сумму 7 000 рублей. Как вы можете заметить, наш автомобиль выступает здесь в качестве субконто.

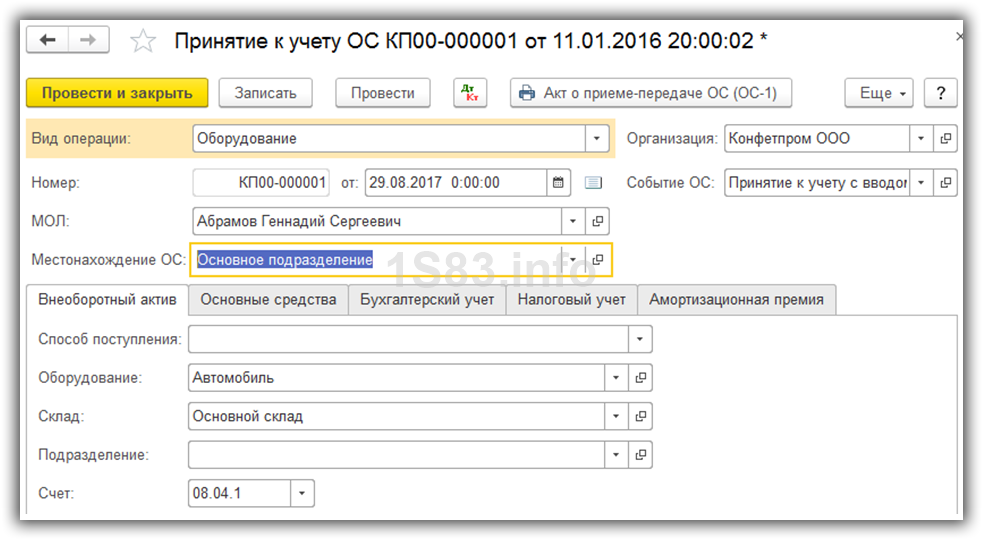

Теперь можно приступать к вводу в эксплуатацию нашего автомобиля при помощи документа «Принятие к учету ОС». Мы не будем подробно останавливаться на его заполнении. Если у вас возникли какие-либо сложности, прочитайте другую нашу статью.

После проведения данного документа сформировалось движение на сумму, большую стоимости автомобиля. Дело в том, что сюда добавилась пошлина в размере 7 000 рублей. Если бы мы ее не отражали, что сумма в проводке была бы равна 800 000 рублей.

1s83.info