Оглавление:

Повышение квалификации – и право и обязанность педагога

Посетители блога — педагоги в своих комментариях нередко затрагивают вопросы, связанные с повышением квалификации, хотя Минобрнауки и Общероссийским Профсоюзом образования даны исчерпывающие разъяснения (см. совместное письмо Минобрнауки России и Общероссийского Профсоюза образования от 23 марта 2015 г. № 08-415/124 «О реализации права педагогических работников на дополнительное профессиональное образование», письмо Минобрнауки России от 9 октября 2013 г. № 06-735 «О дополнительном профессиональном образовании»).

Педагогов волнуют, например, такие вопросы: является ли повышение квалификации обязательным условием для работы в образовательной организации, для аттестации, могут ли семинары, конференции, «круглые столы» засчитываться им как повышение квалификации, имеет ли право директор школы обязать педагога проходить повышение квалификации за свой счет и т.д.

Что такое повышение квалификации?

В ст. 2 Федерального закона от 29.12.2012 года №273-ФЗ «Об образовании в Российской Федерации» (далее – Закон об образовании) дано следующее определение: « Повышение квалификации – это обновление теоретических и практических знаний, совершенствование навыков специалистов в связи с постоянно повышающимися требованиями к их квалификации ».

Таким образом, повышение квалификации — это дальнейшее обучение работника той же профессии в целях совершенствования профессиональных знаний, умений, навыков, реализуется в рамках дополнительного профессионального образования (далее – ДПО).

Порядок организации и осуществления образовательной деятельности по дополнительным профессиональным программам определен приказом Минобрнауки России от 1 июля 2013 года № 499.

Примечание. По определению ТК РФ (ст. 195.1) « Квалификация — это уровень знаний, умений, навыков и компетенции, характеризующий подготовленность к выполнению определенного вида профессиональной деятельности ».

Что такое дополнительное профессиональное образование?

Как определено Законом об образовании (ст. 76) дополнительное профессиональное образование — это профессиональное образование, осуществляемое посредством реализации дополнительных профессиональных программ (программ повышения квалификации и программ профессиональной переподготовки).

Программа повышения квалификации направлена на совершенствование и (или) получение новой компетенции, необходимой для профессиональной деятельности, и (или) повышение профессионального уровня в рамках имеющейся квалификации. Это могут быть и краткосрочные программы, но объемом не менее 16 часов.

Программа профессиональной переподготовки направлена на получение компетенции, необходимой для выполнения нового вида профессиональной деятельности, приобретение новой квалификации. Это уже программы продолжительностью не менее 250 часов.

Срок освоения дополнительной профессиональной программы должен обеспечивать возможность достижения планируемых результатов и получение новой компетенции (квалификации), заявленных в программе.

Обучение по дополнительным профессиональным программам может осуществляться как единовременно и непрерывно, так и поэтапно (дискретно), в том числе посредством освоения отдельных учебных предметов, курсов, дисциплин (модулей), прохождения практики, применения сетевых форм, в порядке, установленном образовательной программой и (или) договором об образовании, а также полностью или частично в форме стажировки.

Повышение или присвоение квалификации по результатам дополнительного профессионального образования подтверждается удостоверением о повышении квалификации или дипломом о профессиональной переподготовке (п. 1 ч. 10 ст. 60 Закона об образовании).

Таким образом, посещение отдельных разовых семинаров, «круглых столов», конференций не означает прохождения педагогом повышения квалификации, поэтому сертификаты об участии в них не могут засчитываться в качестве документов о повышении квалификации.

Право педработника на дополнительное профессиональное образование

Право педагогических работников на получение дополнительного профессионального образования по профилю педагогической деятельности не реже чем один раз в три года установлено Законом об образовании (п. 2 ч. 5 ст. 47). Периодичность прохождения повышения квалификации в течение этого периода устанавливает работодатель.

Создание условий и организация ДПО педработников Законом об образовании (п.5 ч. 3 ст.28) отнесены к компетенции образовательной организации, т.е. к компетенции работодателя. Вместе с тем работодатель не вправе обязывать работников осуществлять повышение квалификации за счет их собственных средств, в том числе такие условия не могут быть включены в соответствующие договоры.

Реализация права на дополнительное профессиональное образование

Право педагогического работника на ДПО реализуется путем заключения договора между педработником и работодателем (ч. 2 с. 197 ТК РФ), который должен содержать обязательства сторон, в том числе обязательство педработника повышать свою квалификацию по направлению работодателя, и обязательства работодателя при направлении педработника на повышение квалификации с отрывом от работы обеспечивать соблюдение гарантий и компенсаций, предусмотренных статьей 187 ТК РФ: сохранение места работы (должности) и средней заработной платы по основному месту работы, а при направлении для повышения квалификации с отрывом от работы в другую местность — оплаты командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки.

Таким образом, если педагогические работники по решению своих работодателей направляются на курсы повышения квалификации в государственные образовательные организации ДПО, то обучение для них должно быть бесплатным.

Повышение квалификации как обязанность педагогического работника

Профессия учителя требует постоянного совершенствования, регулярного обновления знаний, использования современных наиболее результативных технологий и обучающих методов. Все это возможно лишь при непрерывном обучении, повышении квалификации. Поэтому неслучайно, что в число обязанностей педагогических работников, определенных ч. 1 ст. 48 Закона об образовании, входит обязанность « систематически повышать свой профессиональный уровень ». Данное требование распространяется на всех педагогических работников, независимо от того, работают они по ФГОС или не работают.

А что, если …

Если право педработника на ДПО, закрепленное в договоре, заключенном между педработником и работодателем, не реализуется из-за отказа со стороны работодателя выполнить свои обязательства, педработник имеет право обратиться в органы по рассмотрению индивидуальных трудовых споров (комиссия по трудовым спорам, суд) либо в Государственную инспекцию труда за восстановлением нарушенного права на ДПО;

если педработник направляется работодателем для получения ДПО, но работодатель не обеспечивает предоставление ему предусмотренных законодательством и договором гарантий и компенсаций, то педработник вправе отказаться от получения ДПО;

если педработник пожелал аттестоваться, то неполучение им ДПО не может служить основанием для отказа в установлении ему квалификационной категории либо для признания его не соответствующим занимаемой должности;

если работодателем выполняются условия заключенного договора получения ДПО, включая предоставление гарантий, работник не вправе без уважительных причин отказаться от получения ДПО, в том числе в случаях, когда ДПО осуществляется с применением формы организации образовательной деятельности, основанной на модульном принципе, в течение учебного года без отрыва от основной работы;

если выполняются условия заключенного договора получения ДПО, а работник без уважительных причин отказывается от прохождения ДПО, то это будет являться дисциплинарным проступком, то есть неисполнением работником по его вине возложенных на него в соответствии с трудовым договором трудовых обязанностей, за совершение которого работодатель имеет право применить соответствующее дисциплинарное взыскание, предусмотренное статьей 192 ТК РФ: замечание, выговор, увольнение по соответствующим основаниям.

Нормативные документы

Трудовой Кодекс РФ (далее – ТК РФ)

Приказ Минобрнауки России от 1 июля 2013 года № 499 «Об утверждении Порядка организации и осуществления образовательной деятельности по дополнительным профессиональным программам»

Приказ Минобрнауки России от 06.10.2009 г. №373 «Об утверждении и введении в действие федерального государственного образовательного стандарта начального общего образования» с изменениями

Приказ Минобрнауки России от 17.05.2012 г.№413 «Об утверждении и введении в действие федерального государственного образовательного стандарта среднего (полного) общего образования» с изменениями

Приказ Минздравсоцразвития России от 26.08.2010 г. №761н «Об утверждении Единого квалификационного справочника должностей руководителей, специалистов и служащих, раздел «Квалификационные характеристики должностей работников образования»

Приказ Минобрнауки России от 17 декабря 2010 г. № 1897 «Об утверждении и введении в действие федерального государственного образовательного стандарта основного общего образования» с изменениями

Локальные акты образовательной организации (колдоговор, соглашение, положение и др.)

Порядок проведения аттестации педагогических работников организаций, осуществляющих образовательную деятельность, утвержденный приказом Минобрнауки России от 7 апреля 2014 г. N 276 с разъяснениями Минобрнауки и Общероссийского Профсоюза образования

Источник:

Трудовой Кодекс РФ

Федеральный закон от 29.12.2012 года №273-ФЗ «Об образовании в Российской Федерации»

eduinspector.ru

Повышение квалификации в другом городе = командировка?

Статьи по теме

Пожалуй, каждый раз, когда работника нужно отправить на курсы повышения квалификации или кратковременное обучение в другой город, у кадровиков и бухгалтеров возникает вопрос: оформлять ли такую поездку как служебную командировку? На практике решения в этой ситуации принимают разные.

Мы рассмотрим все точки зрения. Но, как и в остальных случаях, когда в законе четкого ответа нет, решение остается за работодателем.

Мнение эксперта: Е.М. Офман, канд. юрид. наук, доцент кафедры гражданского права Уральского филиала Российской академии правосудия, г. Челябинск

Когда с работником можно заключить ученический договор>>>

«Повышение квалификации в другом городе с отрывом от производства командировкой не является»

Повышение квалификации работника осуществляется в рамках дополнительного профессионального образования (п. 2 ст. 76 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации»), которое направлено на удовлетворение образовательных и профессиональных потребностей, профессиональное развитие человека, обеспечение соответствия его квалификации меняющимся условиям профессиональной деятельности и социальной среды. Повышение квалификации может проводиться с отрывом от производства, без или с частичным отрывом, по индивидуальным формам обучения, в форме стажировки.

Служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 Трудового кодекса РФ).

2 точки зрения на вопрос о повышении квалификации в другом городе

На практике часто возникает вопрос: является ли направление работника на курсы повышения квалификации в другой город командировкой?

Первая точка зрения заключается в том, что по всем формальным признакам дополнительное профессиональное образование (в форме повышения квалификации) полностью совпадает со служебной командировкой. Подтверждает это ст. 187 ТК РФ, в которой говорится, что работникам, направляемым на профобучение или дополнительное профессиональное образование с отрывом от работы в другую местность, производится оплата командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки. Повышение квалификации вне места работы признается командировкой, поскольку удовлетворяет всем условиям, установленным ст. 166 ТК:

- Происходит перемещение в другую местность или другую организацию – поездка.

- На переобучение направляется физическое лицо, которое состоит в трудовых отношениях, т. е. работник.

- Работник отправляется повышать квалификацию не по своей воле, а в связи с решением (распоряжением) работодателя.

- Отрыв от работы, как и направление на учебу, имеют конкретный срок.

- Во время обучения сотрудник находится вне места постоянной работы.

- В процессе повышения квалификации работник исполняет не свои трудовые обязанности, за которые получает заработную плату, а служебное задание, отличающееся от функций, установленных в трудовом договоре. То есть, находясь на обучении, работник выполняет служебное поручение.

Сторонники такого подхода оформляют направление работников на повышение квалификации как служебную командировку. Нарушения трудовых прав в данном случае не происходит: за сотрудниками сохраняется место работы, производится оплата командировочных расходов.

Вторая точка зрения заключается в том, что дополнительное профобразование (в форме повышения квалификации) служебной командировкой не является.

Служебное поручение, выдаваемое работнику при направлении в командировку, может быть связано только с его должностными обязанностями, то есть выполнением определенной в трудовом договоре функции. Но во время повышения квалификации с отрывом от работы сотрудник не выполняет трудовую функцию – он не работает, а учится, следовательно, такая поездка не может считаться служебной командировкой.

В письме МНС России от 07.06.2000 № ВП6-19/437@ «О нормах и порядке возмещения командировочных расходов при направлении на курсы повышения квалификации» прямо указано, что направление на переподготовку и курсы повышения квалификации не является служебной командировкой.

Еще одним аргументом в пользу этой позиции являются различные коды (условные обозначения) для учета рабочего времени сотрудника, направленного в служебную командировку (К (06)), на повышение квалификации с отрывом от работы (ПК (07)), на повышение квалификации с отрывом от работы в другой местности (ПМ (08)), которые используются при заполнении табеля учета рабочего времени по унифицированным формам, утв. постановлением Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

По нашему мнению, повышение квалификации в другом городе с отрывом от производства командировкой не является. Смешение этих понятий объясняется тем, что ТК РФ не разграничивает четко данные правовые категории; усугубляет положение статья 187 ТК РФ, устанавливающая, что работникам, направляемым на профессиональное обучение или дополнительное профобразование с отрывом от работы в другую местность, производится оплата командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки.

Кстати, в связи с командировками на отдельных работников распространяются гарантии (запрет направления в служебную поездку или направление только с согласия сотрудника, при условии что это не запрещено медицинским заключением), установленные ТК РФ. В частности, речь идет о беременных, женщинах, имеющих детей в возрасте до трех лет, матерях и отцах, воспитывающих без супруга (супруги) детей в возрасте до пяти лет, работниках, имеющих детей-инвалидов или осуществляющих уход за больными членами их семей в соответствии с медицинским заключением (ст. 259 ТК РФ). Однако в отношении сотрудников, направляемых на дополнительное профессиональное образование, аналогичные гарантии ст. 187 ТК РФ не предусмотрены.

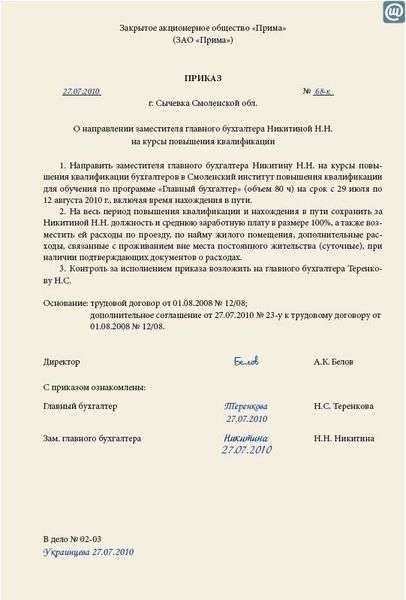

Приказ о направлении на курсы повышения квалификации

Оформление направления на повышение квалификации

Таким образом, актуальным является вопрос об оформлении направления на повышение квалификации.

Вариант 1. Повышение квалификации работника = командировка.

Составляется служебное задание, работодатель издает приказ о направлении работника в служебную командировку, выдает ему командировочное удостоверение.

Вариант 2. Повышение квалификации работника ≠ командировка.

Работодатель должен издать приказ по личному составу о направлении работника на курсы повышения квалификации. Стороны имеют право заключить дополнительное соглашение к трудовому договору, в котором прописать обязанность сотрудника отработать после обучения не менее установленного договором срока, если обучение производится за счет средств работодателя.

На практике возникает еще один вопрос – о необходимости предоставления работнику, направленному на повышение квалификации, учебного отпуска. Действующим законодательством не предусмотрено предоставление такого отпуска работникам, получающим дополнительное профессиональное образование. Статья 177 ТК РФ устанавливает, что гарантии и компенсации сотрудникам, совмещающим работу с обучением (в том числе и учебный отпуск), предоставляются при получении образования соответствующего уровня впервые. Дополнительное образование не сопровождается повышением уровня образования и направлено на всестороннее удовлетворение образовательных потребностей (ст. 2 Закона об образовании), то есть не является самостоятельным уровнем образования. А значит, работодатель не обязан предоставлять учебный отпуск работнику, получающему дополнительное профессиональное образование.

При направлении сотрудника на профессиональное обучение или дополнительное профобразование с отрывом от работы за ним сохраняются место (должность) и средняя заработная плата по основному месту работы, а также производится оплата командировочных расходов в порядке и размерах, предусмотренных для лиц, направляемых в служебные командировки. Таким образом, нормы трудового законодательства о командировках в данной ситуации применяются только в части возмещения командировочных расходов. Пользоваться Положением об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 № 749, для решения вопроса о том, как должны оплачиваться дни, приходящиеся на период повышения квалификации, ст. 187 ТК РФ не позволяет.

Для всех случаев определения среднего заработка, предусмотренных ТК РФ, а значит, и для оплаты периода повышения квалификации единый порядок его исчисления установлен ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утв. постановлением Правительства РФ от 24.12.2007 № 922. Для работников, в отношении которых установлен суммированный учет рабочего времени, средний заработок за период повышения квалификации, как и за период командировки, определяется п. 13 Положения № 922 путем умножения среднего часового заработка на количество рабочих часов по графику в периоде, подлежащем оплате. Как видим, и за время командировки, и за время нахождения на курсах повышения квалификации средний заработок сохраняется только за те часы, которые были бы для сотрудника рабочими в соответствии с его графиком при обычных обстоятельствах.

Обратите внимание: в страховой стаж, а также в стаж, дающий право на назначение досрочной пенсии по старости, включаются периоды нахождения работника на курсах повышения квалификации по распоряжению руководителя, так как в этом случае учеба является обязательной частью его трудовой деятельности. За время прохождения курсов работодателем должны быть произведены соответствующие отчисления (страховые выплаты) в Пенсионный фонд РФ (определение Верховного Суда РФ от 09.12.2011 № 67-В11-8, определение Судебной коллегии по гражданским делам Московского городского суда от 22.05.2012 по делу № 33-10771, Апелляционные определения Московского городского суда от 28.03.2013 № 11-9789, Свердловского областного суда от 27.03.2014 № 33-3768/2014, Верховного суда Чувашской Республики от 16.10.2013 по делу № 33-3744/2013, Астраханского областного суда от 10.07.2013 по делу № 33-2024/2013).

Статья опубликована в журнале «Справочник кадровика» №10, 2014г.

www.pro-personal.ru

Что надо знать про повышение квалификации педагогических работников

Как организовать повышение квалификации педагогических работников, как это оформить и какие гарантии предоставить сотрудникам.

Из статьи вы узнаете:

Как часто надо направлять на повышение квалификации педагогов вузов, и могут ли они отказаться

Обязанность или право. По закону педагоги вузов обязаны повышать квалификацию. Регулируют порядок повышения квалификации педагогических работников нормативные документы:

- Федеральный закон от 29.12.2012 № 273-ФЗ (далее — Закон № 273-ФЗ);

- статьи 173.1, 187 и 196 ТК.

Подробнее о том, что надо знать про повышение квалификации педагогических работников, читайте в статьях:

Как часто. Обязанность повышать квалификацию установлена в подпункте 7 пункта 1 статьи 48 Закона № 273-ФЗ. В этом же законе указана периодичность повышения квалификации педагогических работников — один раз в три года (подп. 2 п. 5 ст. 47 Закона № 273-ФЗ).

Скачать документы по теме:

Можно ли отказаться. Отказавшихся от повышения квалификации педагогов, работодатель вправе наказать, если на курсы их направляет компания. Отказ можно рассматривать как дисциплинарный проступок. Педагога можно привлечь к дисциплинарной ответственности по статье 192 ТК.

Сколько программ. Существует три вида программ повышения квалификации педагогических работников. Это программы (ст. 12 Закона № 273-ФЗ):

- подготовки научно-педагогических кадров высшей квалификации в аспирантуре (адъюнктуре);

- ординатуры;

- ассистентуры-стажировки.

- в аспирантуре (адъюнктуре);

- ординатуре;

- по программе ассистентуры-стажировки.

При каких условиях. К освоению программ повышения квалификации педагогические работники допускаются при одном условии. У них должно быть высшее образование по программам специалитета или магистратуры (ст. 69 Закона № 273-ФЗ). Причем принимают в аспирантуру (адъюнктуру) с учетом положений из приказа Минобразования от 27.03.1998 № 814.

Какие гарантии предоставить на время повышения квалификации педагогическим работникам

Работодатель обязан создавать сотрудникам необходимые условия для совмещения работы с повышением квалификации. Педагогическим работникам надо предоставить гарантии, которые установлены законом, коллективным и трудовыми договорами (ч. 3 ст. 196 ТК).

Место работы, заработок. Если научно-педагогические работники повышают квалификацию по направлению работодателя, за ними сохраняется место работы. Кроме этого на период повышения квалификации педагогам сохраняется средняя зарплата (ч. 1 ст. 187 ТК).

Командировочные расходы. Работодатель оплачивает педагогам расходы на командировку, если направил их в другую местность с отрывом от работы. За время повышения квалификации педагогическому работнику он возмещает оплату проезда, жилья и т. п. (ч. 1 ст. 168 ТК). Причем в таких же размерах, как и другим командированным сотрудникам (ч. 1 ст. 187 ТК).

Когда при повышении квалификации педагоги имеют право на дополнительный отпуск и свободные от работы дни

Дополнительный отпуск. Право на дополнительный отпуск имеют педагоги, которые учатся заочно по программам повышения квалификации педагогических работников (ч. 1 ст. 173.1 ТК):

Работодатель, который направил на повышение квалификации педагога, обязан сохранить ему на период дополнительного отпуска среднюю зарплату. Длительность ежегодного дополнительного отпуска составляет 30 календарных дней. К этим дням добавляется время, которое педагог затратил на проезд от работы до образовательного учреждения (ч. 1 ст. 173.1 ТК).

Один свободный от работы день в неделю. Право на свободный от работы день имеют те педагоги, которые заочно проходят повышение квалификации. Педагогическим работникам этот день компания оплачивает в размере 50% зарплаты (абз. 3 ч. 1 ст. 173.1 ТК).

Учтите, что в последнем году обучения работодатель вправе предоставить педагогам по их желанию не больше двух свободных от работы дней в неделю. Правда без сохранения зарплаты. Такое право есть у тех, кто учится заочно по программам повышения квалификации педагогических работников.

Отпуск на три месяца. Для завершения работы над кандидатской или докторской диссертацией педагог по месту работы может взять отпуск. В первом случае на три месяца, во втором — на шесть. В обоих случаях на время повышения квалификации педагогу сохраняется средняя зарплата (ч. 2 ст. 173.1 ТК).

Другой день отдыха. Другой день отдыха положен сотруднику, если компания направила его в выходной день на курсы повышения квалификации. Педагогический работник должен написать заявление, в какой день он использует заработанный день отдыха. Предоставление дня отдыха оформите приказом (образец ниже). Этот день не оплачивается.

www.kdelo.ru

Рекомендации.

Библиотека документов.

Трудовой договор.

Охрана труда / Безопасность.

Повышение квалификации сотрудников

С внедрением прогрессивных технологий в производство возникает объективная потребность в освоении сотрудниками новых трудовых приемов. О том, как организовать повышение квалификации и оформить соответствующие документы, рассказывается в статье.

Повышение квалификации — один из видов дополнительного профессионального образования. Его целью является обновление теоретических и практических навыков специалистов в связи с повышением требований к уровню профессиональных знаний и необходимостью освоения современных методов решения производственных задач. Об этом говорится в абз. 2 п. 7 Типового положения об образовательном учреждении дополнительного профессионального образования (повышения квалификации) специалистов, утвержденного Постановлением Правительства РФ от 26.06.1995 N 610 (далее — Типовое положение).

Важные нюансы повышения квалификации

Обучение по инициативе работодателя и обязательное обучение

По усмотрению работодателя. Необходимость профессиональной подготовки и переподготовки кадров для собственных нужд определяет работодатель (ч. 1 ст. 196 ТК РФ). При этом условия и порядок повышения квалификации должны быть установлены коллективным договором или соглашением, трудовым договором (ч. 2 ст. 196 ТК РФ).

Согласно абз. 3 п. 7 Типового положения обучение проводится по мере необходимости, но не реже одного раза в пять лет в течение всей трудовой деятельности работников. Периодичность прохождения обучения работниками определенных профессий и специальностей устанавливает работодатель в локальном нормативном акте.

Обязательное обучение. Работодатель обязан направлять на повышение квалификации работников, если это является условием выполнения конкретных видов деятельности. Эта норма установлена ч. 4 ст. 196 Трудового кодекса. Работники определенных специальностей и занимающие определенные должности обязаны согласно некоторым законам проходить повышение квалификации. К ним, например, относятся:

— научно-педагогические работники государственных высших учебных заведений и государственных научных учреждений (организаций), действующих в системе высшего и послевузовского профессионального образования (ст. 21 Федерального закона от 22.08.1996 N 125-ФЗ «О высшем и послевузовском профессиональном образовании»);

— работники железнодорожного транспорта, производственная деятельность которых непосредственно связана с движением поездов (Федеральный закон от 10.01.2003 N 17-ФЗ «О железнодорожном транспорте в Российской Федерации»);

— водители и другие работники автомобильного и наземного городского электрического транспорта, обеспечивающие безопасность дорожного движения (Федеральный закон от 10.12.1995 N 196-ФЗ «О безопасности дорожного движения»).

Виды повышения квалификации

В зависимости от потребностей работодателя, объема новых знаний и сроков обучения повышение квалификации может быть организовано по-разному:

— краткосрочное (не менее 72 часов) тематическое обучение по вопросам конкретного производства. Осуществляется по месту основной работы специалистов и заканчивается сдачей соответствующего экзамена, зачета или защитой реферата;

— тематические и проблемные семинары (от 72 до 100 часов) по научно-техническим, технологическим, социально-экономическим и другим проблемам, возникающим на уровне отрасли, региона, предприятия (объединения), организации или учреждения;

— длительное (свыше 100 часов) обучение специалистов в образовательном учреждении повышения квалификации для углубленного изучения актуальных проблем науки, техники, технологии, социально-экономических и других проблем по профилю профессиональной деятельности.

Это предусмотрено абз. 4 — 7 п. 7 Типового положения.

При этом все дополнительные профессиональные образовательные программы образовательные учреждения повышения квалификации разрабатывают самостоятельно с учетом потребностей и особых пожеланий заказчика, а также требований государственных образовательных стандартов к уровню подготовки специалистов по соответствующему направлению (специальности) (абз. 2 п. 42 Типового положения).

Формы повышения квалификации и гарантии работникам

Согласно п. 41 Типового положения повышение квалификации может проводиться:

— с отрывом от работы;

— без отрыва от работы;

— с частичным отрывом от работы;

— по индивидуальным формам обучения.

Сохранение рабочего места и среднего заработка. Согласно ст. 187 Трудового кодекса при направлении работника для повышения квалификации с отрывом от работы за ним сохраняются место работы (должность) и средняя заработная плата по основному месту работы.

Командировка для повышения квалификации. Если же сотрудник направлен на учебу в другую местность, ему оплачиваются командировочные расходы в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки. Кроме того, за все время нахождения сотрудника в командировке ему следует выплачивать средний заработок (ст. 187 ТК РФ).

И работа, и учеба. Если работник повышает квалификацию без отрыва (или с частичным отрывом) от производства, он получает заработную плату за фактически отработанное время (произведенную продукцию).

В случае если работник совмещает обучение и труд, их совокупная продолжительность не должна превышать ежедневную норму рабочего времени, предусмотренную трудовым законодательством (ст. 91 ТК РФ), правилами внутреннего трудового распорядка и условиями трудового договора.

Куда пойти учиться

Повышение квалификации может проходить либо в самой организации, либо в образовательных учреждениях повышения квалификации (ч. 2 ст. 196 ТК РФ). Согласно п. 8 Типового положения к ним относятся:

— академии (за исключением академий, являющихся образовательными учреждениями высшего профессионального образования);

— институты повышения квалификации (усовершенствования) — отраслевые, межотраслевые, региональные;

— курсы (школы, центры) повышения квалификации, учебные центры службы занятости.

Профессиональная подготовка также может быть получена у специалиста, имеющего требуемую квалификацию (п. 3 ст. 21 Закона РФ от 10.07.1992 N 3266-1 «Об образовании»).

Все перечисленные учреждения обязаны иметь лицензию на ведение образовательной деятельности (п. 1 Положения о лицензировании образовательной деятельности, утвержденного Постановлением Правительства РФ от 31.03.2009 N 277).

Это требование не касается (п. 2 Положения о лицензировании образовательной деятельности, утвержденного Постановлением Правительства РФ от 31.03.2009 N 277):

— образовательной деятельности в форме разовых лекций, семинаров, стажировок, когда не выдается документ об образовании или повышении квалификации;

— индивидуального обучения сотрудника у специалиста, обладающего соответствующей квалификацией.

Направляем сотрудника на повышение квалификации

Внутренние документы о направлении на повышение квалификации

Согласно Письму Минфина России от 16.05.2002 N 04-04-06/88 основанием для направления работников на курсы повышения квалификации могут быть:

— план обучения, в котором указываются причины и цели обучения сотрудников, а также их фамилии и должности (образец на с. 50);

— приказ руководителя о направлении на повышение квалификации, в котором нужно обосновать производственную необходимость дополнительного образования сотрудника (внедрение нового оборудования, расширение производства и т.п.), а также указать, что он направлен на обучение по инициативе работодателя.

Образец плана обучения

Закрытое акционерное общество

«Приморские отопительные системы»

Утверждаю

Медведев (И.А. Медведев)

13 января 2010 г.

Приказ будет являться основанием для посещения работником учебных занятий.

Договор на оказание образовательных услуг

При направлении работников на повышение квалификации работодатель должен заключить договор с образовательным учреждением (абз. 16 п. 7 Типового положения).

Форма договора. Примерные формы договоров на оказание образовательных услуг приведены в Приказах Минобразования России от 10.07.2003 N 2994 и от 28.07.2003 N 3177, а также в Методических рекомендациях по заключению договоров для оказания платных образовательных услуг в сфере образования (Письмо Минобразования России от 01.10.2002 N 31ю-31нн-40/31-09). Но, как правило, бланк типового договора разрабатывает образовательное учреждение.

В документе необходимо указать программу, форму (очная, заочная, очно-заочная), стоимость и срок обучения работника, а также наименование документа, который он получит по его окончании.

Договор составляется в двух экземплярах — один остается у работника, другой — в образовательном учреждении.

Обратите внимание: заказчиком образовательных услуг должен быть работодатель, а не работник. В противном случае организация не сможет учесть сумму расходов на оплату обучения при исчислении налога на прибыль.

Приложение к договору. К договору прилагаются:

— учебная программа образовательного учреждения с указанием количества часов посещения;

— ксерокопия лицензии на ведение образовательной деятельности образовательным учреждением.

Дополнительный договор с работником

Согласно ч. 2 ст. 197 Трудового кодекса работодатель, направляющий работника на повышение квалификации, должен заключить с ним дополнительный договор (соглашение), в котором будут прописаны обязанности сотрудника после завершения обучения. Например, можно оговорить условие об обязательной отработке сотрудником определенного срока, установить санкции за нарушение учебной дисциплины, порядок возмещения работодателю затраченных средств в случаях неполной отработки установленного срока или прерывания обучения. Образец соглашения приведен ниже.

Образец соглашения (скачать в формате Word)

Образец соглашения

Документы об образовании

Согласно п. 27 Типового положения освоение образовательных программ повышения квалификации объемом свыше 72 часов завершается обязательной итоговой аттестацией. Предусмотрены следующие виды аттестационных испытаний:

— итоговый экзамен по отдельной дисциплине;

— итоговый междисциплинарный экзамен по программе обучения;

— реферат по отдельной дисциплине или ряду дисциплин;

— подготовка и защита аттестационной работы (выпускной, дипломной работы или дипломного проекта).

Это следует из п. 6 Рекомендаций по итоговой государственной аттестации, утвержденных Приложением 1 к Инструктивному письму Минобразования России от 21.11.2000 N 35-52-172ин/35-29.

В зависимости от количества учебных часов работнику, прошедшему повышение квалификации, выдаются следующие документы государственного образца:

— удостоверение о краткосрочном повышении квалификации — для лиц, прошедших обучение по программе в объеме от 72 до 100 часов;

— свидетельство о повышении квалификации — для лиц, прошедших обучение по программе в объеме свыше 100 часов;

— диплом о профессиональной переподготовке — для лиц, прошедших обучение по программе в объеме свыше 500 часов;

— диплом о присвоении квалификации — для лиц, прошедших обучение по программе в объеме свыше 1000 часов.

Это предусмотрено п. п. 1 — 3 Требований к документам государственного образца о повышении квалификации и профессиональной переподготовке, утвержденных Приложением N 1 к Постановлению Госкомвуза России от 27.12.1995 N 13 и п. 28 Типового положения.

Оригинал документа о повышении квалификации хранится у работника, а копию следует подшить в личное дело сотрудника.

Но не всегда по окончании обучения работник может получить документ об образовании государственного образца. Не выдают такие документы организации, которые ведут образовательную деятельность, не подлежащую лицензированию, — в форме разовых лекций, стажировок и семинаров, а также преподаватели, занимающиеся индивидуальной трудовой педагогической деятельностью. Объем учебной программы в этом случае составляет менее 72 часов, а по окончании слушателям могут выдать сертификат с указанием темы и объема учебных часов. Образцы сертификатов каждое учреждение разрабатывает самостоятельно.

Акт об оказанных услугах

По окончании обучения образовательное учреждение обязано представить организации акт об оказанных услугах. В нем должны быть зафиксированы период обучения, наименование программы обучения и его стоимость в рублях.

Образец акта (скачать в формате Word)

Образец акта

При долгосрочном обучении акт следует составлять отдельно за каждый отчетный период, то есть один раз в квартал, а расходы на оплату образовательных услуг включать в состав затрат ежеквартально.

Сведения о повышении квалификации нужно внести в разд. V «Повышение квалификации» личной карточки работника (форма N Т-2). Но только в случае, если по окончании учебы работник получил удостоверение, свидетельство либо диплом установленного образца. Об этом говорится в п. 28 Типового положения.

Обучение в другой местности

Если работник направляется на обучение в другую местность, его поездка оформляется как служебная командировка. В этом случае, помимо перечисленных выше, необходимо оформить следующие документы:

— служебное задание (форма N Т-10а), подписанное руководителем структурного подразделения. По окончании командировки сотрудник составляет краткий отчет о выполнении задания, а руководитель структурного подразделения делает соответствующее заключение;

— приказ (распоряжение) о направлении работника в командировку (форма N Т-9 или N Т-9а);

— командировочное удостоверение (форма N Т-10);

— отчет о выполнении задания (на бланке служебного задания). Его составляет работник, закончивший обучение, а руководитель структурного подразделения делает заключение о выполнении задания.

Все указанные документы оформляются на типовых бланках, которые утверждены Постановлением Госкомстата России от 05.01.2004 N 1.

При направлении работника на повышение квалификации в другую местность за ним сохраняются рабочее место (должность) и средняя заработная плата по основному месту работы. Кроме того, сотруднику надо оплатить командировочные расходы по правилам, предусмотренным для служебных командировок (ст. 187 ТК РФ). Это значит, что порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом (ч. 2 ст. 168 ТК РФ). В качестве командировочных расходов учитываются, в частности, затраты:

— на проезд работника к месту командировки и обратно;

— наем жилого помещения;

— суточные в пределах норм (700 руб. — для расходов, учитываемых с целью уплаты НДФЛ (абз. 10 п. 3 ст. 217 НК РФ)).

По возвращении из командировки работник в течение трех рабочих дней должен представить авансовый отчет об израсходованных средствах и документы, подтверждающие произведенные в командировке расходы.

Напомним, что повышение квалификации с отрывом от работы в табеле учета рабочего времени обозначается буквенным кодом ПК или цифровым кодом 07. Это следует из Указаний по применению и заполнению форм первичной учетной документации, утвержденных Постановлением Госкомстата России от 05.01.2004 N 1.

Бухучет расходов на повышение квалификации

Расходы, связанные с оплатой дополнительного профессионального образования сотрудника в интересах организации, признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99). Данные расходы учитываются в размере фактически произведенных затрат и отражаются по дебету счетов учета затрат в корреспонденции с кредитом счета 76 (Инструкция по применению Плана счетов бухгалтерского учета, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Если расходы на повышение квалификации работника относятся к нескольким отчетным периодам, то они учитываются на счете 97 и списываются в порядке, установленном в учетной политике организации (равномерно, пропорционально объему продукции и др.), в течение периода, к которому относятся. Об этом говорится в п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина России от 29.07.1998 N 34н.

Подтвердить факт оказания образовательных услуг для целей бухучета можно соответствующим актом и копией документа об образовании (диплома, свидетельства и т.п.).

Суммы среднего заработка, сохраняемого за работником на время повышения квалификации, учитываются в составе расходов по обычным видам деятельности как расходы на оплату труда (п. п. 5 и 8 ПБУ 10/99). Они отражаются по дебету счета учета затрат на производство в корреспонденции с кредитом счета 70.

Расходы на командировку, связанную с повышением квалификации, также признаются расходами по обычным видам деятельности на дату утверждения авансового отчета руководителем организации (п. п. 5 и 8 ПБУ 10/99). Они отражаются по дебету счетов учета затрат и кредиту счета 71. Выдача денежных средств командированному работнику отражается проводкой:

Дебет 71 Кредит 50.

Налоги и взносы с расходов на повышение квалификации

Порядок налогообложения расходов на обучение будет зависеть, в частности, от наличия подтверждающих документов, выполнения условий для признания таких затрат, а также от того, по чьей инициативе оно проводится.

Налог на прибыль

Расходы на обучение. Согласно п. 3 ст. 264 Налогового кодекса расходы на повышение квалификации включаются в состав прочих расходов, связанных с производством и реализацией (Письмо Минфина России от 21.04.2010 N 03-03-06/2/77). Если используется метод начисления, то к учету данные расходы принимают в момент представления акта об оказании образовательных услуг, а при кассовом методе — в день оплаты на основании соответствующих документов (платежных поручений, квитанций к приходным кассовым ордерам и т.п.) (пп. 3 п. 7 ст. 272 и п. 3 ст. 273 НК РФ).

Условия для признания расходов. Затраты на повышение квалификации учитываются при исчислении налога на прибыль, если:

— российское образовательное учреждение имеет лицензию, а иностранное учреждение — соответствующий статус (пп. 1 п. 3 ст. 264 НК РФ и Письмо Минфина России от 06.10.2009 N 03-03-06/4/84). Статус иностранного образовательного учреждения могут подтвердить лицензия, программа, устав либо иные документы, перечень которых зависит от специфики его деятельности, а также от требований законодательства иностранного государства в отношении подтверждения статуса образовательного учреждения (Письмо Минфина России от 05.08.2010 N 03-04-06/6-163). Поэтому к первичным документам следует приложить копию соответствующего документа;

— между организацией и образовательным учреждением заключен договор на обучение (пп. 2 п. 3 ст. 264 НК РФ);

— повышающий квалификацию сотрудник работает в организации на основании трудового договора (пп. 2 п. 3 ст. 264 НК РФ);

— сотрудник обучается в интересах работодателя (пп. 23 п. 1 ст. 264 и п. 29 ст. 270 НК РФ и Письмо Минфина России от 25.05.2007 N 03-03-06/1/312). Документом, подтверждающим этот факт, может быть приказ руководителя, в котором будет указано, что сотрудник направлен на обучение по инициативе организации и в связи с производственной необходимостью.

Если эти условия не соблюдены, расходы на повышение квалификации не признаются в налоговом учете. По окончании налогового периода их следует исключить из состава расходов, уменьшающих облагаемую базу по налогу на прибыль, и отнести к внереализационным доходам.

Кроме того, нельзя учитывать расходы на обучение (пп. 2 п. 3 ст. 264 НК РФ):

— не подтвержденные оправдательными документами;

— связанные с содержанием образовательных учреждений или оказанием им бесплатных услуг;

— связанные с оплатой дополнительных услуг, предоставляемых образовательным учреждением на время обучения, если они не связаны с производственной необходимостью (например, оплата питания или культурно-развлекательной программы, если их стоимость выделена в документах отдельной строкой);

— произведенные не в интересах организации, например, если полученные работником новые знания не будут использоваться им в процессе производства (Письмо Минфина России от 25.05.2007 N 03-03-06/1/312).

Оправдательные документы. Для признания в целях налогообложения прибыли расходов на повышение квалификации документальным подтверждением затрат могут служить договор с образовательным учреждением, приказ руководителя о направлении сотрудника на обучение, учебная программа образовательного учреждения с указанием количества часов посещений, сертификат или иной документ, подтверждающий, что сотрудники прошли обучение, акт об оказании услуг. Об этом говорится в Письме Минфина России от 21.04.2010 N 03-03-06/2/77. Эти же документы нужны и для признания расходов на обучение за границей (Письмо Минфина России от 28.02.2007 N 03-03-06/1/137).

Напомним, что работодатель, оплачивающий обучение, обязан хранить связанные с этим документы не менее четырех лет (пп. 8 п. 1 ст. 23 и пп. 2 п. 3 ст. 264 НК РФ).

Командировочные расходы. Если с целью повышения квалификации работник был направлен в другую местность, то в состав командировочных расходов организация вправе включить стоимость проезда к месту обучения и обратно, а также стоимость проживания и суточные. Данные затраты учитываются в полной сумме в составе прочих расходов на основании пп. 12 п. 1 ст. 264 Налогового кодекса (Письмо Минфина России от 28.02.2007 N 03-03-06/1/137). Датой признания расходов является дата утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ и Письмо Минфина России от 28.02.2007 N 03-03-06/1/137).

Средний заработок. Если работник повышает квалификацию с отрывом от производства, то суммы среднего заработка, выплачиваемые ему на период учебы, включаются в расходы на оплату труда на основании п. 19 ст. 255 Налогового кодекса.

НДФЛ, страховые взносы и взносы на случай травматизма

Оплата обучения. Сумма оплаты повышения квалификации работника не облагается налогом на доходы физических лиц и страховыми взносами, если учреждение, где обучается сотрудник, имеет лицензию на образовательную деятельность (или соответствующий статус — для иностранного образовательного учреждения). Такой вывод следует из п. 21 ст. 217 Налогового кодекса и п. 12 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ (далее — Закон N 212-ФЗ).

Это касается также случая, если работник обучается у специалиста, который обладает соответствующей квалификацией (Письмо Минфина России от 17.07.2009 N 03-04-06-02/50). Такая квалификация должна быть подтверждена особым документом — квалификационным аттестатом, лицензией, дипломом и т.п. (п. 3 ст. 21 Закона РФ N 3266-1).

На суммы оплаты обучения работника, направленного работодателем на курсы повышения квалификации, не нужно начислять взносы на случай травматизма, поскольку они не являются платой за труд (доходом) работника. Это следует из п. 3 Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профзаболеваний, утвержденных Постановлением Правительства РФ от 02.03.2000 N 184 (далее — Правила).

Командировочные расходы. В доход работника, направленного на повышение квалификации в другую местность, не включаются суточные, если они не превышают 700 руб. за каждый день нахождения в командировке на территории РФ (2500 руб. — на территории иностранного государства), а также документально подтвержденные расходы на проезд до места назначения и обратно и расходы по найму жилого помещения (п. 3 ст. 217 НК РФ).

Страховые взносы, как и взносы на случай травматизма, на сумму расходов на командировку не начисляются (ч. 2 ст. 9 Закона N 212-ФЗ, п. 10 Перечня выплат, на которые не начисляются страховые взносы в ФСС РФ, утвержденного Постановлением Правительства РФ от 07.07.1999 N 765, и Письмо ФСС РФ от 18.03.2009 N 02-18/07-2165).

Средний заработок. Сумма среднего заработка, выплачиваемого сотруднику на период повышения квалификации с отрывом от работы, облагается налогом на доходы физических лиц, страховыми взносами и страховыми взносами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (пп. 6 п. 1 ст. 208 НК РФ, ч. 1 ст. 7 и ч. 1 ст. 8 Закона N 212-ФЗ и п. 3 Правил).

НДС по образовательным услугам

Сумма платы за обучение сотрудника, направленного на повышение квалификации, может включать или не включать налог на добавленную стоимость.

Облагаются НДС образовательные услуги, которые оказывают коммерческие образовательные учреждения или соответствующие специалисты (п. 1 ст. 143 НК РФ). Налог исчисляется по ставке 18% (п. 3 ст. 164 НК РФ). В бухгалтерском учете заказчика образовательных услуг выделенная в расчетных документах сумма налога отражается по дебету счета 19 в корреспонденции с кредитом счета 76.

Кроме того, облагаются НДС:

— дополнительные услуги, оказываемые образовательной организацией, в частности обеспечение учащихся питанием и проживанием, так как они не связаны с производственной необходимостью (Письмо УМНС России по г. Москве от 28.01.2003 N 24-11/05512);

— услуги по проведению разовых лекций, стажировок, семинаров и других видов обучения, которые не сопровождаются итоговой аттестацией и выдачей документов об образовании или квалификации (Письмо Минфина России от 27.08.2008 N 03-07-07/81).

Не облагаются НДС услуги:

— некоммерческих образовательных организаций в сфере образования, расположенных на территории РФ, по проведению учебно-производственного (по направлениям основного и дополнительного образования, указанным в лицензии) процесса, за исключением консультационных услуг (пп. 14 п. 2 ст. 149 НК РФ). Такая льгота распространяется только на те образовательные услуги, которые поименованы в лицензии учебного заведения (Письмо УФНС России по г. Москве от 06.05.2005 N 19-11/32602);

— оказанные за пределами территории РФ (пп. 3 п. 1 ст. 148 НК РФ).

«Входной» НДС, уплаченный коммерческому образовательному учреждению или специалисту, имеющему соответствующую квалификацию, можно принять к вычету при расчете суммы налога на добавленную стоимость, если в соответствии с пп. 1 п. 2 ст. 171 и п. 1 ст. 172 Налогового кодекса:

— стороны подписали акт об оказании образовательных услуг;

— у организации есть счет-фактура с указанием суммы налога на добавленную стоимость.

В бухучете принятие к учету налога по расходам на повышение квалификации отражается проводкой:

Дебет 68, субсчет «Расчеты по НДС», Кредит 19.

Пример. Руководитель ЗАО «Приморские отопительные системы» решил направить слесаря-монтажника приборного оборудования В.Л. Кабанчикова на курсы повышения квалификации с 1 по 13 ноября 2010 г. Для этого организация заключила договор с Владивостокским производственно-учебным комбинатом. Обучение должно проходить с отрывом от производства. Его стоимость составляет 10 000 руб., которые были перечислены комбинату 28 октября.

Учебное заведение является некоммерческим и имеет государственную лицензию на образовательную деятельность. По окончании курсов работник получил сертификат. Какие проводки в этом случае нужно сделать?

Решение. На основании договора между организацией и образовательным учреждением в учете были сделаны следующие проводки.

28 октября

Дебет 76 Кредит 51

— 10 000 руб. — перечислены средства за обучение работника учебному комбинату.

13 ноября (дата подписания акта об оказании услуг)

Дебет 20 Кредит 76

— 10 000 руб. — отражены расходы на повышение квалификации работника.

Поскольку обучение проводится в той же местности, где расположена организация-работодатель, работнику выплачивается только средний заработок за время учебы (ст. 187 ТК РФ). На него следует начислить НДФЛ, страховые взносы и взносы на случай травматизма (пп. 6 п. 1 ст. 208 НК РФ, ч. 1 ст. 7, ч. 1 ст. 8 Закона N 212-ФЗ и п. 3 Правил).

Расходы на выплату среднего заработка работнику, направленному на повышение квалификации, признаются в составе расходов на оплату труда в месяце начисления (п. 6 ст. 255 и п. 4 ст. 272 НК РФ). Сумма начисленных на него страховых взносов относится к прочим расходам, связанным с производством и реализацией, на основании пп. 49 п. 1 ст. 264 Налогового кодекса (Письмо Минфина России от 13.04.2010 N 03-03-06/1/260). Взносы на случай травматизма также учитываются в составе прочих расходов на дату их начисления (пп. 45 п. 1 ст. 264 и пп. 1 п. 7 ст. 272 НК РФ).

Таким образом, в ноябре бухгалтер уменьшил налог на прибыль на суммы оплаты повышения квалификации, среднего заработка, выплаченного работнику за период обучения, и начисленных на него страховых взносов.

www.hrmaximum.ru