Оглавление:

Как перейти на ЕНВД

Вопрос о том, как ИП перейти на ЕНВД, волнует многих предпринимателей. Ведь эта система имеет заслуженную репутацию самой выгодной среди действующих льготных. Разберемся с алгоритмом действий подробнее.

Право применения единого налога на вмененный доход имеют юридические лица и индивидуальные предприниматели, отвечающие определенным условиям. Эта система налогообложения заключается во взимании налога не с фактического дохода, а со специально рассчитанного предполагаемого значения, которое определяется на основании специальных физических показателей (площадь торгового зала, количество транспортных средств, численность работников и т. п.). Так как «вмененка» разрешена не для всех видов деятельности, переход на нее в соответствии с требованиями ст. 346.28 НК РФ является добровольным. Выбрать этот режим налогоплательщик может как непосредственно сразу после регистрации своего статуса в ФНС, так и уже во время осуществления деятельности.

Кто имеет право применять единый налог

Перечень видов деятельности, который разрешен для вмененного налогообложения, приведен в ст. 346.26 НК РФ . В частности, можно перейти на этот режим, если ИП занимается:

- оказанием бытовых услуг;

- оказанием услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств, а также содержанием автостоянок;

- оказанием автотранспортных услуг;

- розничной торговлей и организацией общественного питания;

- рекламой;

- сдачей в аренду земельных участков, жилья и нежилых помещений.

- превышение лимита дохода в 5 млн. грн.;

- применение не денежных вариантов расчетов;

- осуществление запрещённых для ЕН видов деятельности;

- не соответствие организационным и правовым формам хозяйствования;

- наличие налогового долга (два квартала подряд).

- Прекращение использования УСН на добровольной основе при подаче уведомления в налоговую (п. 6 ст. 346.13 НК РФ). Его нужно направить в ИФНС не позже 15 января года, с начала которого осуществляется смена режима.

- Вынужденное прекращение использования УСН в результате превышения максимально допустимого уровня годового дохода или нарушения других условий для применения УСН (п. 4 ст. 346.13 НК РФ). Уведомление о прекращении использования УСН подают течение первых 15 дней квартала, следующего за тем, в котором были нарушены условия применения УСН.

- переход к полному ведению бухучета — для фирм, применявших его упрощенную форму. Фирмы на УСН могут вести бухгалтерский учет по упрощенной форме, допускающей объединение ряда данных. На основе первичных документов при переходе с УСН на ОСНО можно восстановить необходимую для этой системы детализацию учета по счетам, используемым при полной форме бухучета;

- подсчет и уплату налогов, по которым не было обязанностей при УСН; так, применение УСН освобождает от уплаты налога на прибыль, налога на имущество и НДС; для ИП — от НДФЛ со своих доходов, налога на имущество и НДС;

- подачу декларации по УСН до 25-го числа месяца, следующего за месяцем, в котором прекращена деятельность на УСН по данным уведомления (п. 2 ст. 346.23 НК РФ).

- средняя численность работников — 100 человек;

- стоимость ОС —150 млн руб. в 2017-2018 годах;

- установленный предел доходов в 2017-2019 годах — 150 млн руб.;

- начать заниматься деятельностью, несовместимой с УСН, например производить подакцизные товары, организовать ломбард (п. 3 ст. 346.12 НК РФ);

- обзавестись филиалом (при этом наличие представительства или иного обособленного подразделения с 2016 года применению УСН не мешает);

- превысить 25-процентную долю участия юрлиц в УК фирмы-упрощенца;

- стать участником в договоре простого товарищества или доверительного управления имуществом (п. 3 ст. 346.14 НК РФ).

- Величину дебиторской задолженности, т. к. при кассовом методе и при методе начисления доход будет отличаться.

- Кредиторскую задолженность по налогам, зарплате работников, перед поставщиками.

- Непогашенную кредиторскую задолженность.

- Остаточную стоимость имущества.

При этом конкретные работы и услуги в каждом регионе утверждают местные власти. Единый налог ИП имеет право совмещать с другими режимами: общим и упрощенным. В этом случае условия перехода на ЕНВД в 2018 году заключаются в выборе разрешенных из списка, утвержденного в субъекте РФ.

Материалы по теме

30 фактов о ЕНВД

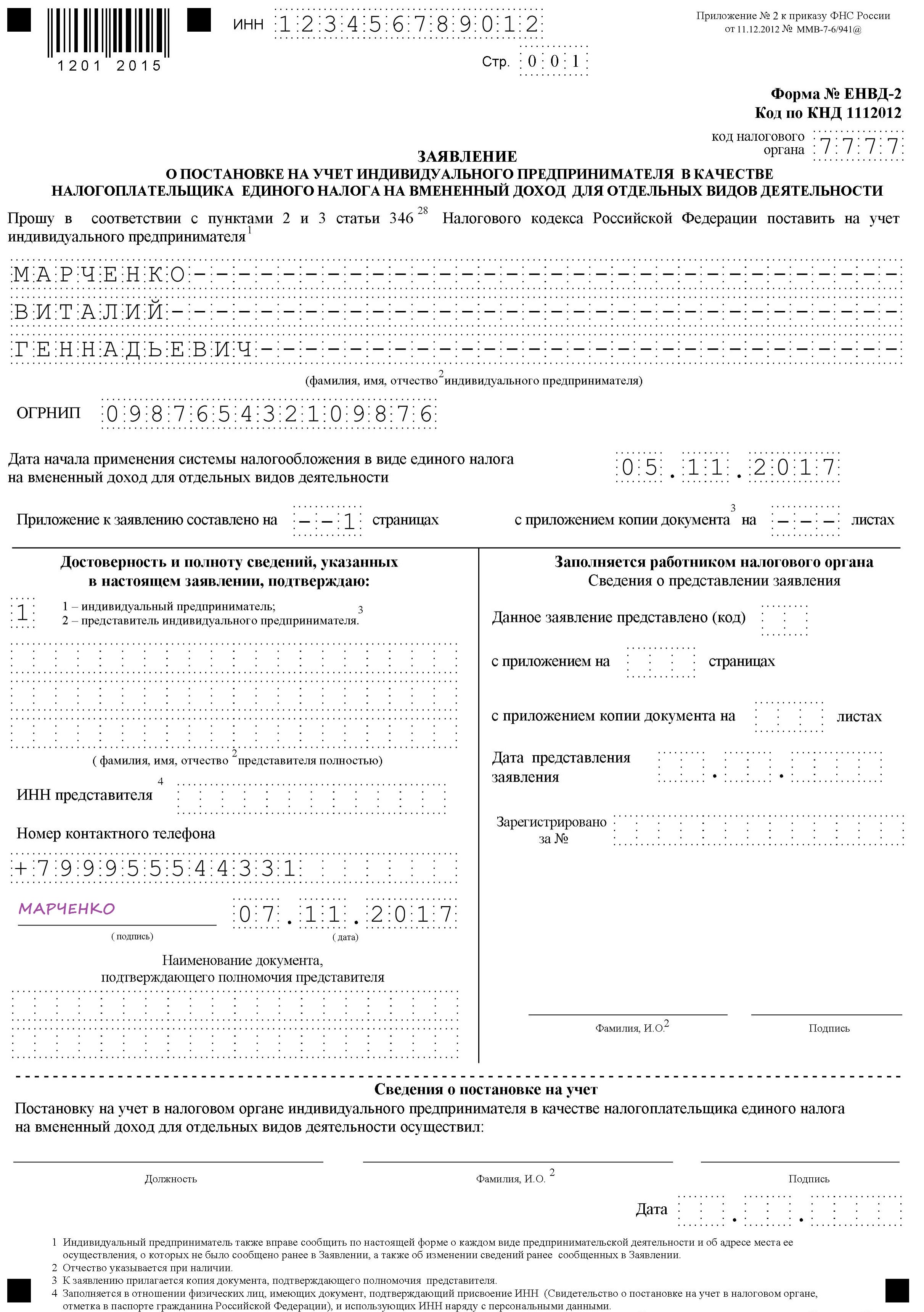

Для того чтобы избрать в качестве системы налогообложения ЕНВД, новому предпринимателю необходимо встать на налоговый учет в качестве плательщика по месту осуществления деятельности или нахождения объектов. После этого он в течение 5 рабочих дней с даты начала работы должен заявить в орган ФНС о своем желании применять этот налоговый режим. Для этого необходимо заполнить заявление установленной формы. Бланк перехода на ЕНВД 2018 для ИП утвержден приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и называется форма ЕНВД № 2 (форма по КНД 1112012). Для регистрации в качестве плательщика организации применяется другой бланк, утвержденный этим же приказом.

Заполнить этот документ совсем не сложно. Главная сложность заключается в правильном указании кодов объектов налогообложения. Ведь налоговики хотят видеть в заявлении не ОКВЭД2, а значения из приложения к налоговой декларации по единому налогу. В этом перечне, к примеру, 01 означает «Оказание бытовых услуг», а 05 — «Оказание автотранспортных услуг по перевозке грузов». Подробнее с ним можно ознакомиться в приложении № 5 к приказу ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016).

На титульном листе нужно указать данные ИП и дату начала применения ЕНВД:

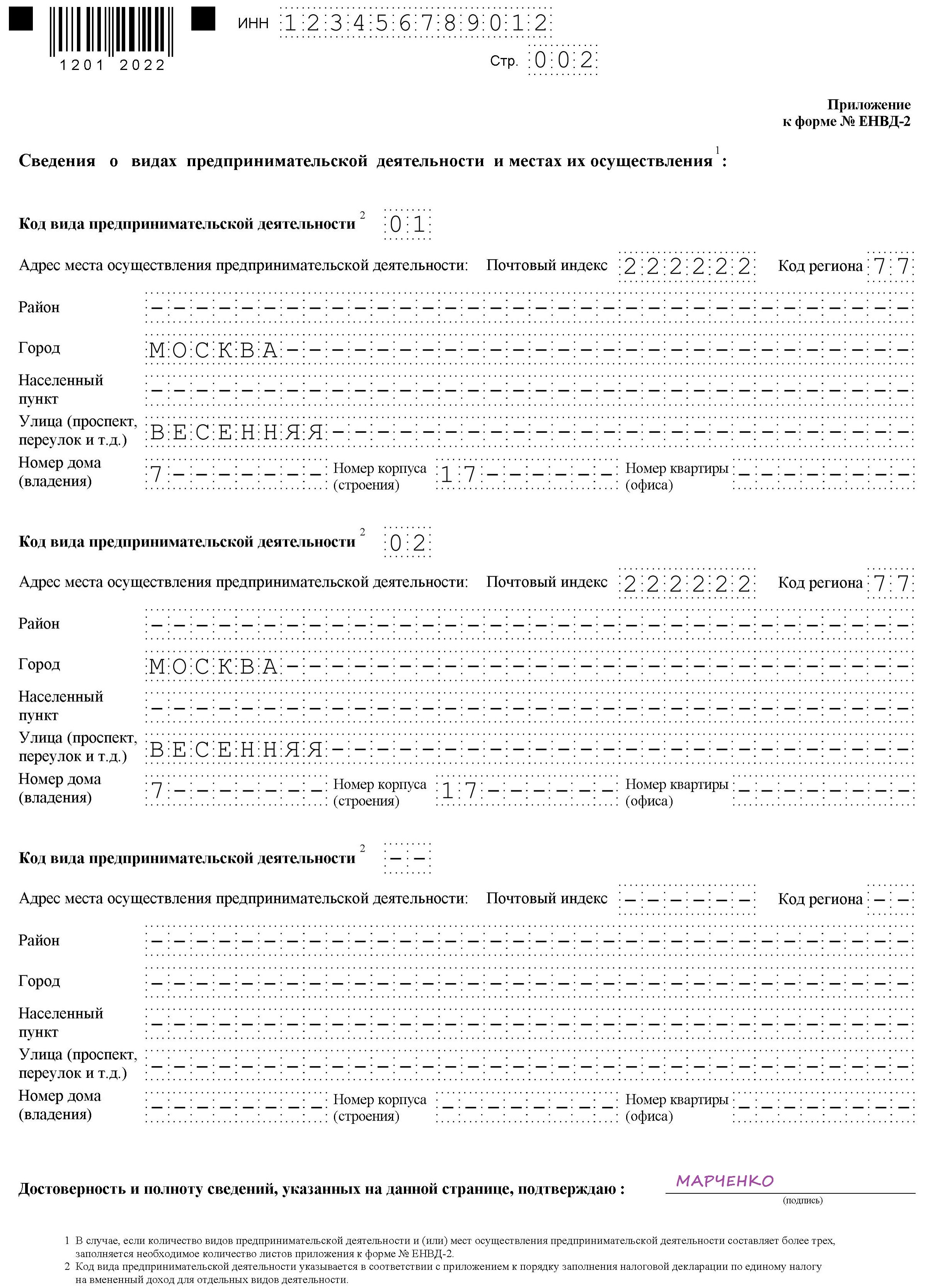

На второй странице предусмотрены данные о видах деятельности. Их может быть несколько:

В течение пяти дней в ФНС будут рассматривать заявление, после чего пришлют уведомление о постановке на учет в качестве плательщика на «вмененке». Это очень важный документ, ведь именно он служит доказательством права применять единый налог, а не ОСНО или УСН. Датой начала такого налогообложения должна являться дата, указанная в заявлении.

Переход на ЕНВД в середине года

Каждый ИП имеет право осуществить переход на ЕНВД в середине налогового периода (календарного года) при условии первоначального выбора этого налога или начале нового бизнеса, разрешенного на «вмененке», например при открытии ветеринарной клиники или магазина. Алгоритм перехода и порядок заполнения бланка не отличаются от предусмотренных для новых предпринимателей. Однако если ИП открыл новый объект налогообложения (например, магазин), а не начал вести новый вид деятельности (например, торговлю) в середине года, то он не имеет права перейти на ЕНВД с УСН в середине года. В случае сомещения с общей системой налогообложения это право сохраняется.

m.ppt.ru

Как перейти с единого налога на общую систему налогообложения

Сегодня, многие предприниматели стремятся «втиснуться» в одну из групп единого налога, но бывают ситуации, когда возникает необходимость возврата, перехода на общую систему налогообложения предприятий. В соответствии с действующим законодательством отказ от упрощенного налогового режима может быть: добровольным или принудительным. В любом случае, хозяйствующий субъект должен проанализировать возможные налоговые последствия и при принятии окончательного решения выполнить определенные шаги для перехода на общую систему.

Если такое решение является добровольным, вы можете запланировать свои действия заранее, выбрав наиболее благоприятный момент для того, чтобы избежать ненужных проблем. Если переход вынужденный, он не может быть отложен, в таком случае необходимо максимально подготовиться, чтобы защитить себя от налогового риска.

Используя наше бухгалтерское обслуживание вы будете всегда в курсе актуальных налоговых новостей.

Разделение труда — вот главное отличие наших комплексных пакетов. Хотите экономить — пакет БИЗНЕС — ведите базу самостоятельно, мы будет выполнять лишь функции контроля. В пакете ПРЕМИУМ мы будем вести вашу базу самостоятельно.

Пакет ПРОСТОЙ — платите по-операционно. Плата за бухуслуги зависит от активности вашей хоздеятельности в отчетном месяце.

3DБухгалтерия, кандидат экономических наук

Подача «отказного» заявления

Первый этап перехода на общую систему — отказ от упрощенки, притом в независимости от того, добровольный он или принудительный. Для этого стоит не позднее чем за 10 календарных дней до начала нового квартала, с которого необходимо перейти на общую систему, написать заявление об отказе. Таким образом, если вы планируете пополнить ряды общесистемщиков с четвертого квартала текущего года, то документ нужно подать до 20.09.17г. включительно.

Однако, если вы превысили придельный доход находясь при этом на 3-ей группе ЕН, вам придется покинуть ее не совсем по своей воле, а так сказать «добровольно-принудительно» и сделать это не позднее 20 числа месяца, следующего за календарным кварталом, в котором допущено превышение объема дохода. К примеру, если предприниматель превысил доход своей группы в третьем квартале 2017 года, заявление подается до 20 октября 2017г.

Согласно п. 298.2.3 Налогового кодекса в случае нарушения пребывания в группе ЕН плательщика оттуда «выселят» в принудительном порядке. При данном варианте развития событий, подавать заявление об отказе от единого налога не нужно, поскольку единоналожная регистрация будет аннулирована органами ГФСУ с даты, с которой плательщик обязан перейти на общую систему.

Среди основных причин нарушения можно выделить:

Форма заявления которую необходимо подать утверждена Приказом № 1675 от 20.12.2011г., в ней заполняются поля с 1 по 4, 5.4, 6 и 7. При этом стоит обратить особое внимание на строку 5.4, здесь указывается дата в которой плательщик желает перейти на общую систему и причина ухода, к примеру: «Самостоятельный отказ в связи с переходом на уплату других налогов и сборов».

Согласно п.п 1 п. 299.10 Налогового кодекса регистрацию обязаны аннулировать в последний день квартала, в котором подан документ об отказе, а уже с первого числа следующего месяца плательщика переводят в ряды общесистемщиков.

НДС-ные нюансы

Второй этап — касается НДС-ных нюансов, так если хозяйствующий субъект который переходит на общую систему ранее был плательщиком НДС, он может оставаться им и дальше, в таком случае не о каких особых требованиях Налоговый кодекс не упоминает.

А вот единоналожники – неплательщики НДС, обязаны зарегистрироваться плательщиками налога на добавленную стоимость, в том случае если сумма их облагаемых НДС операций за последние 12 месяцев превысила 1 млн. грн. Для этого нужно подать заявление на регистрацию НДС, причем сделать это не позднее 10-го числа месяца перехода на общую систему.

Если при переходе, предприниматель желает добровольно зарегистрироваться плательщиком НДС у него есть такая возможность, но стоит помнить, что заявление на регистрацию подают не позднее чем за 20 календарных дней до наступления нового налогового периода.

В том случае, если единщик работающий по ставке 3% и применяющий квартальный период по НДС переходит на уплату других налогов и сборов, такой плательщик налога обязан самостоятельно перейти на месячный налоговый период начиная с первого месяца такого перехода. Для этого не нужно подавать никаких заявлений, достаточно лишь в первой месячной налоговой декларации по НДС поставить соответствующую отметку.

Прекращение предпринимательской деятельности – ФЛП и юрлицо

Особое внимание стоит уделить — прекращению предпринимательской деятельности, поскольку заявление об отказе от единого налога, больше подавать не нужно, налоговики сами аннулируют статус единоналожника на основании данных госрегистратора. При таком варианте развития событий нужно только заявление на аннулирование НДС регистрации, если единщик был плательщиком НДС.

Декларация и прочая отчетность

Тот, кто переходит с единого налога на общую систему налогов в Украине обязан предоставить декларацию за отчетный квартал, то есть декларацию за период перехода.

Касательно авансовых взносов по НДФЛ, то единоналожникам перешедшим в средине года их необходимо будет уплатить до 19.10.17г., причем данные рассчитываются согласно Книге учета доходов и расходов, по результатам работы каждого квартала.

Как видно, сама процедура перехода — несложная, но при этом необходимо учесть много нюансов, среди которых не только НДС и отчетность, но и ряд специфических особенностей таких как: учет переходящих поставок, учет основных средств в переходном периоде и многое другое.

m.juridicheskij-supermarket.ua

Порядок перехода с УСН на ОСНО в 2018 году

Отправить на почту

Переход с УСН на ОСНО влечет не только изменения в объемах налогообложения, но также предполагает увеличение масштабов бухгалтерского учета (для фирм, которые вели его в упрощенном варианте). Основания для перехода с УСН на ОСНО приведены в данной статье. В ней также подробно рассмотрены изменения, которые ожидают налогоплательщика, решившего перейти с упрощенки на ОСНО. Вернуться к применению УСН после перехода на иной режим налогообложения можно не ранее чем через год.

Как осуществить переход с УСН на ОСНО в 2018 году

УСН и ОСНО — настолько различные системы налогообложения, что их очень трудно сравнивать. ОСН предусматривает ведение полного бухучета с начислением и выплатой всех видов налогов. УСН допускает уплату минимального количества налогов.

Как перейти с УСН на ОСН? Переход с одного режима налогообложения (УСН) на другой (ОСН) возможен в следующих случаях:

Форма уведомления приведена в приказе ФНС от 02.11.12 № ММВ-7-3/829.

Правовые последствия этих действий включают:

Что означает «слететь с упрощенки»?

«Слететь с упрощенки» — так в народе называют потерю права на применение УСН. Для этого нужно превысить как минимум один из показателей деятельности налогоплательщика:

При утрате права на применение УСН нужно рассчитать и уплатить налоги, используемые при ОСНО. Это делают по правилам, которые прописаны в НК РФ для вновь созданных организаций или вновь зарегистрированных ИП. Штрафы и пени за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором перешли на ОСНО, платить не придется.

В переходный период от УСН к ОСН придется определить:

Все эти показатели помогут при подсчете налогооблагаемых баз и самих налогов.

Переход с упрощенки на вмененку

Переход с УСН может быть не только на ОСН, но и на другие налоговые режимы, например, ЕНВД, если это соответствует осуществляемому виду деятельности (п. 2 ст. 346.26 НК РФ). Однако осуществить такой переход можно только с начала очередного года, поскольку добровольный отказ от УСН в течение налогового периода не допускается (п. 3 ст. 346.13 НК РФ). При этом о намерении применять ЕНВД в течение 5 первых рабочих дней года придется уведомить ИФНС (п. 3 ст. 346.28 НК РФ).

Перечень видов деятельности, к которым можно применять ЕНВД, устанавливает местная городская или районная власть. Она же принимает решение относительно величины ставки единого налога, которая зависит не от результатов ведения хоздеятельности, а от ее видов.

Перешедшие на вмененку организации так же, как и при УСН, обязаны представлять бухгалтерскую отчетность в налоговую инспекцию. Набор обязательных к уплате налогов для фирм и ИП при этом остается таким же, как и при УСН (платежи во внебюджетные фонды, НДФЛ), но налог УСН заменяется на налог ЕНВД.

Так же, как и при УСН, на ЕНВД не подлежат уплате налог на прибыль, налог на имущество (при отсутствии имущества, оцениваемого по кадастровой стоимости), НДС, но при наличии базы уплачиваются земельный, транспортный и водный налоги.

Налоговая база для ЕНВД расшифрована в ст. 346.29 НК РФ. К ней применяют корректировочные коэффициенты. Сумма налога за месяц образуется умножением налогооблагаемой базы на 15%. Единый налог уменьшают на суммы уплаченных страховых взносов — на 100% (ИП, работающие в одиночестве) или 50% (фирмы и ИП, нанимающие работников).

Особенности перехода с упрощенной системы налогообложения на общую: признаем доходы и расходы

Неоплаченную при УСН выручку нужно включить в состав доходов в 1-м месяце применения ОСН (подп. 1 п. 2 ст. 346.25 НК РФ, письмо ФНС РФ от 09.01.2018 № СД-4-3/6).

Все авансы, которые «упрощенец» получил до перехода с УСН на ОСНО, включают в налогооблагаемую базу по единому налогу. Это делают даже в том случае, если товары по авансам будут отгружены после перехода с УСН на общую систему налогообложения (подп. 1 п. 1 ст. 251 НК РФ). Расходы по такой отгрузке уменьшат базу по налогу на прибыль (письмо Минфина от 28.01.09 № 03-11-06/2/8).

В расходы при переходе с УСН на ОСНО (в первом месяце применения нового режима) включается неоплаченная задолженность по оказанным услугам (подп. 2 п. 2 ст. 346.25 НК РФ), невыплаченной зарплате и неуплаченным страховым взносам (письма Минфина РФ от 03.05.2017 № 03-11-06/2/26921, от 22.12.2014 № 03-11-06/2/66188).

НК РФ не связывает возможность отнесения к расходам по ОСН неоплаченных по УСН товаров, работ, услуг с применением того или иного объекта налогообложения УСН («доходы» или «доходы минус расходы»). То есть расходы, которые были понесены при применении УСН, в том числе с объектом «доходы», но оплачены после перехода на ОСНО, учитываются при расчете налога на прибыль. Споры вызывает порядок учета расходов на товары. Чтобы учесть расходы на них для УСН, товары должны быть не только оплачены, но и реализованы. Поэтому товары, которые были приобретены и оплачены при УСН, а проданы после перехода на ОСНО, высшие судьи разрешают учитывать в периоде их реализации, то есть при расчете налога на прибыль (письмо ФНС РФ от 09.01.2018 № СД-4-3/6, определение Верховного суда РФ от 06.03.2015 № 306-КГ15-289). Ранее Минфин высказывал иную позицию – расходы нужно учесть на дату перехода (письмо от 31.07.2014 № 03-11-06/2/37697). Теперь позиция ведомства совпадает с мнением Верховного суда (письма Минфина РФ от 14.11.2016 № 03-03-06/1/66457, от 22.01.2016 № 03-03-06/1/2227). Это особенно выгодно для тех, кто применял УСН с объектом «доходы», ведь до перехода на ОСНО они не могут воспользоваться расходами, чтобы уменьшить налог.

Если у налогоплательщика на УСН есть дебиторская задолженность, возвращение которой невозможно, то убытки от ее списания не учитываются. Ею нельзя уменьшить налоговую базу на УСН (ст. 346.16 НК РФ) и отнести ее к расходам на ОСН (подп. 2 п. 2 ст. 346.25 НК РФ) тоже не получится (письма Минфина от 20.02.2016 № 03-11-06/2/9909, от 23.06.2014 № 03-03-06/1/29799).

О порядке учета расходов при добровольном переходе с УСН на ОСН читайте в материале «С УСН на ОСН в 2018 году: подбиваем прошлогодние расходы».

Определение остаточной стоимости основных средств и НМА при переходе с УСН на ОСНО

Если переход на ОСНО упрощенец совершает в добровольном порядке с начала следующего года, то проблем с основными средствами не возникает. Купленное при УСН имущество списывается равными долями в течение налогового периода — года.

Если же переход с УСН произойдет до окончания года, в учете будет числиться остаток стоимости приобретенного ОС. Этот несписанный в «упрощенные» расходы остаток стоимости имущества нужно перенести в налоговый учет на ОСНО как остаточную стоимость ОС (письмо Минфина РФ от 15.03.2011 № 03-11-06/2/34). При переходе на ОСНО с упрощенки с объектом «доходы» определять остаточную стоимость основных средств и НМА не нужно (письма Минфина России от 11.03.2016 № 03-03-06/1/14180, от 19.01.2012 № 03-03-06/1/20, ФНС от 02.10.2012 № ЕД-4-3/16539@).

В НК РФ есть норма о расчете остаточной стоимости ОС и НМА при переходе с УСН на ОСНО. Она касается объектов, которые были приобретены еще до применения УСН в период работы на ОСНО. То есть на ОСНО купили имущество, затем перешли на УСН, а потом вернулись на ОСНО. На дату возврата к налогу на прибыль налоговая остаточная стоимость ОС и НМА рассчитывается как разница между остаточной стоимостью этих объектов при переходе на УСН и расходами, списанными за период применения упрощенки (п. 3 ст. 346.25 НК РФ).

Подробнее об основных средствах см. в этой статье.

НДС при переходе с УСН на ОСНО

При прекращении применения УСН (независимо от причины этого прекращения) фирма или ИП становится плательщиком НДС и приобретает обязанность его начислять. В переходный период нужно принимать во внимание, когда поступили деньги. Если аванс за товар поступил до перехода на ОСНО, а его покупка произошла позднее, то начислять НДС нужно только на реализацию. В случае поступления аванса после перехода с УСН на ОСНО НДС исчисляют из суммы аванса, и начисляют на реализацию. При этом после отгрузки НДС с аванса можно включить в вычеты.

Подробнее о правилах возмещения НДС на упрощенке читайте в статье «Порядок возмещения НДС при УСН в 2017-2018 годах».

Начислять НДС при переходе с УСН нужно с начала квартала, в котором совершился переход на ОСНО, даже если это произошло в последний месяц квартала. Фирма должна рассчитать и уплатить налог в бюджет за весь квартал.

Счета-фактуры при переходе с УСН на ОСНО

Нужно обратить внимание на то, что переоформление счетов-фактур с включением в них НДС возможно только по тем отгрузкам, срок выставления которых (5 дней) истекает в том месяце, когда стал необходимым переход на ОСНО. Это регламентируется тем, что счета-фактуры со дня отгрузки выписывают именно в этот срок (п. 3 ст. 168 НК РФ). Подобные разъяснения дает и письмо ФНС от 08.02.2007 № ММ-6-03/95@. Если продавец утратит право на УСН, то НДС ему придется платить за счет собственных средств. Учесть эту сумму в расходах для налога на прибыль не получится (ст. 170, п. 19 ст. 270 НК РФ).

Некоторые арбитражные суды приходят к выводу о корректности переоформления счетов-фактур с выделением НДС с начала всего налогового периода по НДС, к которому относится утрата права на УСН (постановление ФАС Поволжского округа от 30.05.2007 № А12-14123/06-С29 поддержал и ВАС РФ в определении от 06.08.2007 № 9478/07).

Перейти с УСН на общую систему налогообложения можно в добровольном порядке с начала нового года или при утрате права на упрощенку. В результате этого увеличится объем как бухгалтерского, так и налогового учета, а также количество уплачиваемых налогов.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Переход плательщика единого налога — юрлица на общую систему налогообложения

29.09.2017 1185 0 0

Плательщики единого налога могут самостоятельно отказаться от упрощенной системы налогообложения в связи с переходом на уплату других налогов и сборов, с первого числа месяца, следующего за налоговым (отчетным) кварталом, в котором подано заявление об отказе от упрощенной системы налогообложения в связи с переходом на уплату других налогов и сборов.

Для отказа от упрощенной системы налогообложения субъект хозяйствования не позднее чем за 10 календарных дней до начала нового календарного квартала (года) подает в контролирующий орган заявление.

Плательщики единого налога обязаны перейти на уплату других налогов и сборов, определенных НКУ, в таких случаях и в сроки:

— в случае превышения в течение календарного года установленного объема дохода плательщиками единого налога третьей группы — с первого числа месяца, следующего за налоговым (отчетным) кварталом, в котором произошло такое превышение;

— в случае применения плательщиком единого налога другого способа расчетов, чем в денежной форме (наличной и / или безналичной), — с первого числа месяца, следующего за налоговым (отчетным) периодом, в котором допущено такой способ расчетов;

— в случае осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения, или несоответствия требованиям организационно-правовых форм хозяйствования — с первого числа месяца, следующего за налоговым (отчетным) периодом, в котором осуществлялись такие виды деятельности или произошло изменение организационно-правовой формы;

— в случае осуществления видов деятельности, не указанных в реестре плательщиков единого налога, — с первого числа месяца, следующего за налоговым (отчетным) периодом, в котором осуществлялись такие виды деятельности;

— в случае наличия налогового долга на каждое первое число месяца в течение двух последовательных кварталов — в последний день второго из двух последовательных кварталов.

uteka.ua

Как перейти с УСН на ОСНО с 2018 года без ошибок

Если эти условия не выполняются, плательщик УСН должен заявить в налоговую инспекцию об утрате права на льготный режим и перейти на ОСНО с начала того квартала, в котором произошло нарушение. Переход на ОСНО не всегда бывает вынужденным, иногда компании делают этот выбор специально.

Если перед вашей организацией стоит выбор между этими двумя режимами, узнайте о том, как перейти с УСН на ОСНО в 2018 году.

Чем отличаются УСН и ОСНО

Для начала расскажем о том, в чем заключаются особенности упрощенной и общей системы налогообложения, потому что эти режимы отличаются очень сильно.

- Доходы и расходы. На упрощенной системе есть два объекта налогообложения: «Доходы» и «Доходы минус расходы», причем, в первом варианте учет расходов не ведется. Общая система налогообложения не имеет разновидностей, и на ней учитываются как доходы, так и расходы.

- Единый налог УСН и налоги на ОСНО. Работа на ОСНО предполагает уплату нескольких налогов: на прибыль, на имущество и НДС. Упрощенцы же, в общем случае, платят всего один налог, который называется единый. НДС они обязаны платить только при ввозе товара на территорию РФ. Кроме того, организации на УСН должны платить налог на имущество, но только в отношении тех объектов недвижимости, которые имеют кадастровую стоимость.

- Налоговые ставки и налоговые льготы. Налоговые ставки на ОСНО в целом выше, чем на упрощенке, однако по некоторым направлениям бизнеса и категориям товаров есть варианты льготных ставок, вплоть до нуля. Еще одна налоговая льгота общего режима — возможность отказаться от уплаты НДС, если выручка организации за предыдущие три месяца не превысила 2 млн рублей.

- Декларации против налоговой отчетности. Упрощенцы сдают всего одну налоговую декларацию по итогам года, а на ОСНО есть целый перечень отчетности – каждый квартал по НДС; каждый квартал или месяц (в зависимости от учетной политики) по налогу на прибыль; каждый квартал по налогу на имущество. Кроме того, уплата НДС происходит в непривычном для других налогов порядке, из-за чего платежи здесь ежемесячные.

- Когда без бухгалтера не обойтись. Плательщики УСН, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и сдавать упрощенную бухгалтерскую отчетность. На ОСНО учет ведется в полном объеме.

- Особенности учета. На упрощенной системе применяется кассовый метод признания доходов и расходов, а на ОСНО этот метод допускается, если выручка без НДС за последние четыре квартала не превысила миллиона рублей. В остальных ситуациях надо применять метод начисления.

Перед тем, как перейти на ОСНО в добровольном порядке, обязательно проконсультируйтесь со специалистами. Не делайте этот выбор лишь на основании того, что ваш контрагент требует от вас возможности вычета по НДС.

Учитывайте не только интересы партнера, но и ваши собственные. Сделайте полный анализ налоговой нагрузки ООО за год, а не только по отдельным операциям. Если вы отказались от УСН в середине года, то перейти с общей системы налогообложения на упрощенку с начала нового года не получится. Придется отработать на общем режиме не менее одного полного года (346.13 НК РФ).

А теперь подробнее о том, как происходит переход с УСН на ОСНО в 2018 году. Для добровольного отказа и для вынужденного перехода на общий режим используются разные формы уведомлений.

Потеря права на упрощенную систему

Сначала о том, почему в 2018 году организация может потерять возможность работать на упрощенной системе налогообложения. Все ограничения и условия для плательщиков УСН приводятся в статье 346.12 НК РФ.

Кроме того, организация теряет право на упрощенную систему налогообложения с момента:

Если одно из этих событий произошло в течение года, в котором ООО было плательщиком упрощенки, то надо подать в свою налоговую инспекцию уведомление по форме № 26.2-2. Этот документ утвержден приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).

Сообщить об утрате права на применение УСН надо не позже 15-го числа месяца, следующего за кварталом, в котором были нарушены условия. Например, если общество с ограниченной ответственностью открыло филиал 20 июня 2018 года, то подать форму № 26.2-2 надо не позже 15 июля 2018 года.

При этом право на УСН считается утраченным с начала того квартала, когда произошло нарушение. Так, для ООО из нашего примера, которое открыло филиал 20 июня, переход на ОСНО признается на начало второго квартала, то есть, с 1 апреля 2018 года.

Кроме того, не позже 25-го числа месяца, следующего за кварталом, в котором было утрачено право на упрощенную систему, надо сдать последнюю декларацию по этому режиму. В эти же сроки необходимо оплатить налог по итогу последнего отчетного периода на УСН.

Добровольный переход на общую систему налогообложения

Если же переход на ОСНО происходит в добровольном порядке, то сделать это можно только с начала нового года, сообщив об отказе от УСН по форме № 26.2-3. Срок подачи этого уведомления – не позже 15 января того года, в котором организация станет работать на общем режиме.

Например, чтобы стать плательщиком ОСНО с 2018 года, уведомление надо представить не позже 15.01.18. Если же вы опоздаете подать форму № 26.2-3, то придется работать на упрощенной системе до конца года.

Заполнить уведомление очень просто. В документе указывают только коды организации (ИНН и КПП), код налоговой инспекции, полное наименование ООО и год, с которого налогоплательщик отказывается от упрощенки.

Декларация по УСН в этом случае сдается в обычном порядке – до 31 марта года, следующего за отчетным. В этот же срок надо уплатить годовой налог за вычетом авансовых платежей.

Какого-то особого подтверждения о переходе на общую систему налоговая инспекция не выдает. Организация оказывается на ОСНО по умолчанию, в связи с прекращением деятельности в рамках упрощенки.

Что надо сделать после перехода на общий режим

Выше мы уже отмечали, что переход с УСН на общий режим должен происходить при квалифицированном бухгалтерском сопровождении. Сложность здесь не только в том, что на этих режимах сдают разные виды отчетности, но и в том, что некоторые хозяйственные операции попадают в переходный период.

Например, аванс от контрагента был получен на УСН, а отгрузка товаров произошла уже на общем режиме. Возможна и обратная ситуация – товары были получены в период работы упрощенного режима, а их оплата происходит уже в рамках действия ОСНО.

Особенно сложным будет учет НДС, который организация в период действия на льготном режиме своим покупателям и клиентам не выставляла. Если переход на ОСНО произошел вынужденно, то компания должна начислить НДС на все реализации товаров и услуг с начала квартала. А учитывая, что не все покупатели согласятся уплатить НДС сверх уже оплаченной ими суммы, его придется перечислить в бюджет за свой счет.

Есть также свои нюансы и по признанию расходов и доходов, авансов, дебиторской задолженности, определению стоимости основных средств, списанию безнадежного долга.

Если на упрощенном режиме вы справлялись с учетом самостоятельно или с помощью специализированных онлайн-сервисов, то без профессиональных знаний вряд ли сможете вести бухгалтерию на ОСНО.

Помните, что за постановку учета в организации административную ответственность несет именно руководитель. Причем, не всегда можно отделаться только штрафами, в некоторых ситуациях допускается дисквалификация руководителя на срок от года до двух лет.

Наша рассылка поможет вам не пропустить важные новости Малого бизнеса РФ и новые статьи:

otkryt-ooo.ru