Оглавление:

Претензия в банк: что нужно знать потребителям финансовых услуг

Плата за кредит – это проценты и только.

Еще не так давно, потребителям финансовых услуг банки активно навязывали незаконные платежи: взимали незаконные комиссии, — такие как, например, комиссия за открытие судного счета, комиссия за ведение ссудного счета, комиссия за досрочное погашение кредита — и штрафы за задержку платежей. Затем, в последнее время, комиссию за открытие и комиссию за ведение судного счета стали заменять «единой комиссией за предоставление кредита», что не меняло сути, ведь и те, и другие сборы взимались в нарушение норм потребительского законодательства.

Согласно п.1 ст. 819 ГК РФ банк обязан передать по кредитному договору денежные средства (кредит) заемщику, а заемщик обязан возвратить сумму и проценты на эту сумму. Если выдача кредита – обязанность банка в рамках кредитного договора, то плата за этот кредит — проценты на выдаваемую сумму кредита (в соответствии со ст. 819). Никаких других оплат за предоставление кредита законом не установлено.

Согласно ст. 16 Закона «О защите прав потребителя» условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами РФ (в сфере защиты прав потребителей), признаются недействительными. Заемщик, являясь стороной по кредитному договору, одновременно является потребителем финансовой услуги, банк — услугодателем. Взимание кредитной организацией комиссий — за предоставление кредита, или за ведение ссудного счета, или за расчетное обслуживание – это действия, ущемляющие права заемщика, как потребителя.

Пункт 2. ст. 16 Закона как раз говорит о недопустимости обуславливать приобретение одних услуг обязательным приобретением иных услуг. Это нарушает права потребителя.

Можно ли противостоять тому, что кредитные организации навязывают незаконные платежи?

Начать нужно с написания претензии в банк — на имя руководителя, в которой попросить исключить из кредитного договора условие об уплате комиссий, а также возвратить вам уже уплаченные ранее суммы.

Обязательно допишите в конце претензии абзац, в котором сообщите, что если банк не удовлетворит ваше требование досудебно и вам придется обращаться в суд, то в своем иске вы будете просить дополнительно взыскать с кредитной организации в свою пользу моральный вред и расходы (например, расходы по оплате услуг представителя в суде).

Претензия подается в двух экземплярах руководителю лично или в приемную через секретаря, на втором экземпляре (он остается у потребителя) ставится отметка о принятии претензии. Второй способ вручения претензии – отправка заказного письма с уведомлением о вручении.

Дождитесь ответа на претензию (срок ожидания составит 10 дней – это период, в течение которого требование потребителя должно быть удовлетворено, можно прибавить еще несколько дней, чтобы исключить задержку почтового отправления), если последует отказ в удовлетворении требования (либо ответа не будет), то обращайтесь с исковым заявлением к банку «о нарушении прав потребителя финансовых услуг».

Порой банки включают в кредитный договор пункт «о безакцептном списании денежных средств со счетов клиента в счет погашения долга по кредиту». Этот пункт противоречит Положению ЦБР от 31.08.1998 №54-П (согласно которого списание средств со счета заемщика может осуществляться только с его письменного разрешения) и ущемляет права потребителя финансовых услуг.

Такие действия банка можно также обжаловать в судебном порядке, но перед обращением в суд стоит написать претензию в банк с требованием восстановить средства на счете. Подача претензии позволит в суде взыскать с банка и сами денежные средства, и проценты за пользования ими, а также компенсацию морального вреде и штраф в пользу потребителя.

На сегодня уже существует судебная практика по возврату уплаченных комиссий банкам.

Запомните, какие основные комиссии следует считать незаконными:

— комиссию за открытие и ведение расчетного счета (ссудного счета) по кредиту;

— комиссию за взнос в кассу банка наличных денег при погашении кредита (долга по кредиту и процентов) заемщиком (только в тех случаях, когда платеж делается не через терминал для оплаты).

Потребителю на заметку:

В настоящее время, несмотря на то, что Закон «О Защите прав потребителей» запрещает навязывание дополнительных услуг клиентам (ст.16) , на практике потребители с этим все же сталкиваются. Одной из таких дополнительных услуг, является предлагаемая банками услуга страхования кредита. Например, страхование жизни и здоровья заемщика, — законный способ обеспечения возврата кредитных денег (ст. 1 ФЗ №395-1 «О банках и банковской деятельности» от 02.12.1190; ст.ст. 329, 934 ГК).

Но, даже учитывая то, что банки вправе включать в кредитный договор соглашение об оказание данной услуги, это возможно только с согласия заемщика. Таким образом, страхование жизни и здоровья заемщика не являться условием выдачи банковского кредита. А потому, отказ клиента от страхования не может служить причиной отказа в предоставлении ему кредита.

Однако, отказ от страхования все же имеет последствия – поскольку страхование жизни, здоровья заемщика рассматривается банками как один из способов обеспечения исполнения обязательств по кредиту (в силу ст. 329 ГК), отказ заемщика от страховки для банка является основанием повышения для него процентной ставки по кредиту.

Что делать, если банк подал в суд на неплательщика кредита?

Если это случилось, то необходимо позаботиться о том, как по возможности уменьшить сумму долга перед банком.

Например, можно попробовать снизить неустойку (штрафы, пени).

Как правило, все банки взыскивают с должника через суд не только сумму задолженности по кредитному договору, но и неустойку. В этом случае, ответчик (заемщик-неплательщик), воспользовавшись помощью юриста, может заявить ходатайство в суд о снижении размера неустойки. Правда в суде нужно будет обосновать, что на это есть веские причины, такие, как — снижение дохода заемщика, вследствие увольнения, болезни и т.д. Подтверждением этого в суде станут — копия трудовой книжки со штампом об увольнении и соответствующие медицинские документы.

Еще, например, кредитному должнику нужно удостовериться, в том, что банк не нарушал очередность списания платежей и не предоставил в суд расчет задолженности, в нарушении ст. 319 ГК РФ. В противном случае, нужно составить свой расчет задолженности, где отразить правильную очередность списания задолженности, и представить в суд.

Без грамотного юриста по кредитным делам, должникам, как правило, не обойтись.

Новый закон «О потребительском кредите (займе)» №353-ФЗ от 21.12.2013г. вступил в силу с 1 июля 2014 года.

Закон направлен на регулирование отношения между физлицами и кредитными организациями в связи с предоставлением физическим лицам кредитов (займов); закон не распространяется на потребительские кредиты, обеспеченные ипотекой.

В Законе определен порядок оформления договора кредитования и требования к его содержанию. Изложены все положения, которые должны содержаться в договоре, это — вид, сумма и валюта кредита, способ предоставления кредита, процентная ставка, периодичность платежей, способы и сроки возврата кредита, и т.д. В соответствии с Законом полная стоимость выдаваемого кредита должна указываться уже на первой странице договора.

Кроме того, в Законе определен порядок исчисления полной стоимости кредита, для этого приведена формула расчета полной стоимости кредита. Определено — какие платежи могут входить в «полную стоимость кредита», а какие нет. Так что, кредиторы не смогут в произвольном порядке рассчитывать полную стоимость кредита уже с начала июля 2014г. Закон также ограничивает максимальный размер неустойки по кредиту.

Положения Закона распространяются на деятельность банков и иных кредитных организаций и кредитных кооперативов, а также на компании, занимающиеся деятельностью по предоставлению займов, и на лиц, обладающих правами требования к заемщикам.

Центральный Банк России опубликовал Информацию:

«Ответы на вопросы по применению ФЗ №353 от 21.12.13г. «О потребительском кредите (займе)».

договор потребительского кредита может заключаться как многосторонняя сделка.

Также разъяснено следующее:

—кредитор, предоставляя информацию о перечне документов, которые требуются для рассмотрения заявления о предоставлении кредита, может использовать общие наименования документов (к примеру: документы, подтверждающие наличие дохода у заемщика, или документы, удостоверяющие личность заемщика, и прочие), однако для удобства понимания заемщиком, какие именно документы ему требуется предоставить, наряду с общими наименованиями целесообразно также перечислять официальные наименования (например: форма 2 НДФЛ);

—кредитор обязан указывать стоимость дополнительной услуги (оказываемой кредитором или третьими лицами), которая предлагается за отдельную плату, включая услуги страхования жизни (здоровья) заёмщика; должно быть оформлено заявление, по установленной форме, содержащее согласие заёмщика на предоставление дополнительной платной услуги. Кредитор также должен предоставить заемщику возможность выбора — согласиться или отказаться от услуги, предоставляемой за отдельную плату; свое согласие заемщик может выразить, как поставив отметку в соответствующей графе, так и выбрав один из вариантов ответа;

—законом установлен перечень случаев, когда кредитор может изменить условия договора кредитования в одностороннем порядке; изменение кредитором лимита кредитования не предусмотрено;

—договором потребительского кредитования предусмотрено использование потребительского кредита на определенные цели (они не должны быть связаны с осуществление предпринимательской деятельности); в случае нарушения целевого использования кредита, кредитор может отказаться от дальнейшего кредитования и потребовать досрочного возврата кредита.

Роспотребнадзор опубликовал информацию:

«О защите прав потребителей при расчетах с использованием национальных платежных инструментов» (от 01 января 2015 г. )

С января 2015г. вступила в действие ч.4. ст.14.8 Кодекса об административных правонарушениях, в соответствии с которой, введена административная ответственность за неисполнение обязательств по обеспечению возможности расчетов за товары (работы, услуги) наличными или использую национальные платежные инструменты по выбору потребителя, или за нарушения законных прав потребителя, связанных с платой товаров (либо работ, услуг).

В соответствии со ст. 16.1 Закона «О защите прав потребителей» (введена 05.05.2014г. 112-ФЗ), продавцу следует обеспечить потребителю, (при этом у потребителя есть право выбора), возможность производить оплату за товары, либо с использованием национальных платежных инструментов, либо наличными средствами.

Таким образом, потребитель может рассчитываться с продавцом или исполнителем через национальные платежные инструменты (используя платежные карты). Обязанность обеспечить возможность такой оплаты для потребителя не распространяется на предпринимателей, выручка которых не превышает установленные значения для малых предприятий.

ВС РФ признал незаконным условие кредитного договора о том, что для погашения просроченной кредитной задолженности банк имеет право списать деньги со счета клиента ( Постановление ВС РФ №306-АД15-12206 от 04.12.15г ). За включение в договор такого условия, банки могут штрафовать на сумму до 20 тысяч рублей.

bloknotpotrebitelya.ru

Какой срок ответа банка на претензию

Прежде чем говорить о том, какой срок ответа на претензию у банка, необходимо знать, как эту жалобу правильно оформить.

Как необходимо писать претензию в банк

Как и для остальных жалоб, у этой претензии нет никакой определенной формы, которая бы была предусмотрена действующим законодательством. Более того, не предусмотрен также и вид ее подачи.

Это можно сделать:

- по электронной почте;

- с помощью формы обратной связи, которая предусмотрена на официальном сайте каждого банковского учреждения;

- с помощью почты России;

- лично консультанту банка.

При возникновении спорной ситуации лучше посмотреть образец составления претензии, который находиться на сайте любого финансового учреждения.

Существуют некоторые правила при составлении претензии. В частности, в ней необходимо обязательно указывать:

- наименование банковского учреждения, а также инициалы сотрудника, которому адресуется претензия;

- личные сведения об отправителе (инициалы, контакты для ответа на претензию);

- в наименовании документа пишется “Претензия”;

- основная часть обязательно должна включать в себя суть претензии и обстоятельства, при которых она возникла. Если нарушаются действия договора, об этом следует указывать с перечислением тех пунктов. При этом все должно быть изложено максимально кратко и понятно, чтобы у получателя не возникли дополнительные вопросы;

- в претензии необходимо указывать все имеющие факты нарушения со стороны банка и аргументы. Все имеющиеся доказательства в обязательном порядке нужно приложить к самой претензии и предъявить вместе;

- описать четкие требования, которые банк должен выполнить для разрешения конфликтной ситуации;

- нужно указать срок ответа банка на претензию клиента;

- способ получения ответа, который более удобный для отправителя;

- указать дату составления претензии и поставить подпись.

- объем рынка кредитования является наибольшим в Российской Федерации;

- неправомерные действия сотрудников банковских учреждений при взыскании задолженности.

- требование пересчитать долг по кредитному соглашению;

- требование пересчитать долг в связи с досрочным закрытием кредита;

- требование возвратить клиенту страховку.

- с помощью почтового отделения в виде заказного письма;

- лично в руки под роспись.

- материальную компенсацию;

- неустойку;

- привлечение к административной ответственности.

В том случае, если клиент банковского учреждения затрудняется самостоятельно оформить данную претензию, лучшим вариантом станет обращение к юристам. Они смогут грамотно составить жалобу и четко сформулировать требования.

Претензии в рамках кредитных взаимоотношений

Как показывает практика, наибольшее количество претензий, которые направляются в банковские учреждения, напрямую относятся к кредитным взаимоотношениям между кредиторами и их клиентами.

Этому есть несколько простых объяснений:

Помимо этого, претензии часто могут составляться по такой причине, как попытка банка изменить договор сотрудничества.

Если говорить о претензиях по кредитам, то они в большинстве случаев направляются по следующим причинам:

Для того чтобы подать претензию по вопросу кредитования, многие банковские учреждения устанавливают свои определенные формы. Именно поэтому необходимо изначально обратиться в банк и взять образец для оставления и только тогда можно рассчитывать на быстрый и эффективный ответ.

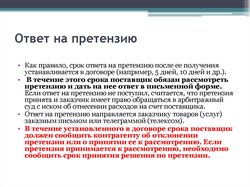

Срок ответа на претензию в банк

Срок ответа банка на претензию по закону предусматривает максимальный и минимальный период, за который должен последовать ответ. Этот срок варьируется от 14 до 30 календарных дней.

Но отправитель претензии обязан самостоятельно указывать максимальный период в претензии, за который банк должен дать свой ответ.

Чтобы банковское учреждение не проигнорировало эту жалобу, рекомендуется ее вручать несколькими способами, а именно:

Если со вторым способ не возникает никаких вопросов, то для первого лучше всего выбрать оповещение отправителя о том, что письмо получено получателем.

Это необходимо для того, чтобы в случае судебного разбирательства клиент мог доказать факт отправки претензии.

В том случае, срок ответа на претензию банком истек, отправитель вправе потребовать через суд:

Но, как показывает практика, суд не всегда принимает сторону истца, поскольку в большинстве случаев банковские учреждения действуют исключительно в рамках закона.

Проблема банковских клиентов заключается в том, что при подписании договоров о сотрудничестве они не всегда читают его внимательно и от этого в дальнейшем возникают нелепые ситуации.

www.freshdoc.ru

Ответ банка на претензию: В какой срок? Сроки для рассмотрения

По действующим законам нашей страны четкого срока, когда коммерческий банк должен дать ответ на письменно составленную претензию клиента не имеется. Временной срок ответа коммерческого банка на оформленную претензию клиента может быть установлен в различных организациях индивидуально. Это требуется понимать, если вас интересует, когда вы получите ответ банка на претензию. Коммерческое учреждение имеет возможность самостоятельно определять временные сроки ответа банка на претензию согласно внутренних локальных документов.

Как правильно оформить претензию в банк

Чтобы ответить на вопрос срока ответа банка на претензию, гражданину необходимо знать, как правильно с полным учетом действующего законодательства составить жалобу в коммерческую организацию. Как и для большого числа других претензий, которые не имеет определенного вида предусмотренной действующими законами и нормами, а также не предусмотрен специальный вид ее подачи, потребуется:

- Составить жалобу и передать по почте в коммерческое учреждение.

- При помощи специальной обратной связи, стандартная форма которой расположена на портале организации коммерческой направленности.

- При помощи использования почты РФ.

- При помощи посещения офиса коммерческого банка с обращением к сотрудникам данной организации.

Если у граждан возникают различные вопросы и спорные ситуации касающихся вопроса, как составляется претензия, рекомендуется воспользоваться образцом, который необходим для составления определенной жалобы в организации занимающиеся коммерческой деятельностью. Сроки для ответа банком на претензию могут быть установлены в индивидуальном порядке и в различных организациях коммерческого характера они могут значительно отличаться. На этот момент требуется обратить свое повышенное внимание, чтобы иметь возможность быстро по времени составить претензию в финансовую организацию, и получить ответ.

Что должно быть в претензии?

Сейчас имеются определенные правила и нормы, которые требуется полностью соблюдать, если гражданину необходимо составить в письменном виде претензию в коммерческий банк. Для того, чтобы понимать, что регулирует сроки ответа на определенную претензию, необходимо будет изучить данный вопрос максимально подробно. Для правильного составления претензии, необходимо подробно рассмотреть, что должно быть в претензии:

- Наименование коммерческой организации, куда гражданин в письменной форме отправляет свою жалобу.

- ФИО работников банка, кому адресуется письменно составленная гражданином жалоба.

- Информационные данные, которые касаются отправителя составленной письменно претензии.

Необходимо будет обратить повышенное внимание в определенных случаях, когда жалоба касается различных вопросов нарушений действующих соглашений гражданина и коммерческой организации. Об этом необходимо будет полностью указать в действующей претензии, где описать все максимально подробно и тщательно, чтобы избежать в будущем дополнительных сложностей, которые могут быть связаны с долгим ответом представителей коммерческого учреждения. Рекомендуется соблюдать правила и нормы действующего в нашей стране законодательства, если вы планируете написать в письменном виде претензию в финансовое учреждение.

Как правильно составить претензию?

В претензии следует четко прописаны все нарушения, которые были совершены в отношении составленного ранее договора. Это в будущем может иметь важное значение, если потребуется обращаться в суд для последующего разбирательства в спорной ситуации с коммерческим банком. Помимо этого, если гражданин не обладает необходимыми знания в области законодательства, необходимо будет своевременно обратиться за помощью к юристу, который имеет требуемую для решения этих вопросов квалификацию. Помощь юриста в данных вопросах не будет лишней и позволит в достаточной степени сэкономить время на решение спорных вопросов.

В определенных случаях, когда клиент коммерческого банка не может самостоятельно осуществить правильное оформление претензии с полным соблюдением действующих норм и правил законодательства, оптимальным вариантом будет обращение к опытному юристу. Этот момент в обязательном порядке требуется понимать и учитывать, если у вас возникла необходимость в правильном составлении претензии. Кроме всего этого, любой граждан может в любое удобное для себя время получить нужную консультацию в юридическом бюро и узнать, как составляется претензия в коммерческий банк.

Клиент коммерческого банка имеет отличную возможность для того, чтобы отправить в учреждение письменно оформленную претензию. Эта жалоба может касаться разнообразных вопросов и спорных ситуаций, которые касаются общей суммы денежного долга по составленному ранее договору кредитования. Клиент коммерческого банка не может самостоятельно осуществить правильное оформление претензии с полным соблюдением действующих норм и правил законодательства, оптимальным вариантом будет обращение к опытному юристу. Этот момент в требуемом порядке требуется понимать и учитывать, если у вас возникла необходимость в правильном составлении претензии.

На практике, самое большое число разнообразных претензий, которые отправляются в банковские организации, связаны с разнообразными кредитными договорами. Этому обстоятельству имеется несколько определенных объяснений:

- В РФ общий объем рынка кредитования достаточно большой.

- Очень часто возникают неправомерные действия, которые связаны с тем, что финансовое учреждение взыскивает неправомерно задолженности со своих многочисленных клиентов.

Помимо всего этого, очень часто, клиенты финансовых организаций оформляют письменные претензии в различных случаях, когда представители банка нарушают составленные договора кредитования. Это одни из основных типов обстоятельств, когда граждане оформляют претензии в адрес финансовых организаций. В подобных случаях, очень часто на практике дела завершаются судебными разбирательствами. В подобных случаях, граждане имеют полностью законное право обратиться за помощью к опытным юристам.

Чем вызвано большое число претензий в коммерческие банки?

Если рассматривать значительное число разнообразных претензий связанные с кредитными взаимоотношениями граждан и коммерческих банков, тогда они возникают по основным причинам, одними из которых имеется возможность назвать:

- Требования граждан, которые желают пересчитать общую сумму долговых обязательств по составленному ранее договору.

- Требования, которые связаны с тем, что гражданам необходимо пересчитать общую сумму долговых обязательств в связи с тем, что денежный кредит был полностью погашен ранее установленного в договоре срока.

Для того, чтобы гражданин имел возможность подать свою претензию по различным спорным ситуациям, которые связаны с тем, что ему требуется пересчитать сумму основного денежного долга, большое число финансовых учреждений определяют специальную форму претензий. При помощи этой специальной формы, любой клиент коммерческого банка имеет отличную возможность для того, чтобы отправить в финансовое учреждение письменно оформленную претензию. Эта жалоба может касаться разнообразных вопросов и спорных ситуаций, которые касаются общей суммы денежного долга по составленному ранее договору кредитования. В этих вопросах время может иметь важное значение, поэтому к составлению претензии необходимо относиться ответственно.

Нужно будет сказать о таком моменте, что клиент коммерческого банка не может самостоятельно осуществить правильное оформление претензии с полным соблюдением действующих норм и правил законодательства, оптимальным вариантом будет обращение к опытному юристу. Этот момент в обязательном порядке требуется понимать и учитывать, если у вас возникла необходимость в правильном составлении претензии. Также, любой граждан может в любое удобное для себя время получить необходимую консультацию в юридическом бюро и узнать, как составляется претензия в коммерческий банк.

Необходимо понимать, что сроки для ответа банком на претензию могут в значительной степени отличаться, потому как устанавливаются индивидуально в определенном финансовом учреждении. Поэтому, если гражданин составил в письменном виде претензию, ему необходимо будет проконсультироваться ос специалистами коммерческого банка по вопросам, что должно быть в претензии и когда имеется возможность получить официальный ответ. Обладая такой информацией, клиент коммерческого банка сможет в значительной степени сэкономить собственное время и денежные средства, если планирует составить в письменной форме жалобу в коммерческое учреждение.

При рассмотрении большого числа претензий, сотрудники коммерческого банка могут затрачивать различное время, чтобы дать определенный ответ по определенной жалобе, которая поступила от гражданина. Вопросы, которые касаются сроков, а также процентам по выданным денежным кредитам в коммерческих банках могут рассматриваться достаточно долго по времени. Все эти моменты требуется полностью учитывать, если вы планируете составить претензию в коммерческое учреждение. Чтобы ускорить процесс рассмотрения претензии, вам потребуется описать все максимально подробно и тщательно, чтобы избежать в будущем дополнительных сложностей, которые могут быть связаны с долгим ответом представителей коммерческого учреждения. Необходимо полностью соблюдать правила и нормы действующего в нашей стране законодательства, если вы планируете написать в письменном виде претензию в финансовое учреждение.

Если, вы не владеете требуемой информацией, которая поможет вам правильно составить претензию, тогда рекомендуется воспользоваться юридической помощью. Помните о том, что правильное оформление претензии с полным соблюдением действующих норм и правил законодательства, оптимальным вариантом будет обращение к опытному юристу. Этот момент в обязательном порядке требуется понимать и учитывать, если у вас возникла необходимость в правильном составлении этого документа. Это в обязательном порядке требуется понимать и учитывать, если у вас возникла необходимость в правильном составлении претензии коммерческому банку.

Важно! По всем вопросам подачи претензии банку, если не знаете, что делать и куда обращаться:

Звоните 8-800-777-32-63.

Или можете задать вопрос в любом сплывающем окне, для того, что бы юрист по вашему вопросу смог Вам максимально быстро ответить и проконсультировать.

Юристы по банковским вопросам, и адвокаты, кто зарегистрирован на Российском Юридическом Портале, постараются Вам помочь с практической точки зрения в сложившемся вопросе и проконсультируют Вас по всем интересующим вопросам.

jur24pro.ru

В какой срок банк должен предоставить ответ на претензию?

В какой срок банк должен предоставить ответ на претензию? и каким законом это регулируется? Если учесть что претензия написана на блокировку карты по инициативе банка с устным ответом что причина просрочка по кредиту. Спасибо.

Ответы юристов (2)

Дмитрий, добрый вечер!

Сроки предъявления и рассмотрения претензий обычно установляются договором между банком и клиентом. При этом банки руководствуются внутрибанковскими правилами и регламентами, поэтому сроки могут варьироваться в зависимости от банка, содержания правоотношений и основания обращения. Если сроки договором не определены, либо имеет место случай, при котором претензионный порядок используется на усмотрение сторон, то сроки могут быть установлены: Внутренними документами (положением, регламентом) банка о порядке предъявления и рассмотрения претензий. Обычно установленные сроки, в зависимости от вида услуги, основания и способа направления претензии, составляют от 1 до 30 дней, редко – до 60 и более дней.

Законом, под действие которого подпадает сложившаяся ситуация.

Универсального срока законодательство не предусматривает. Зачастую клиенты руководствуются 10-дневным сроком, установленным Законом о защите прав потребителей, что далеко не всегда корректно, поскольку данный закон охватывает лишь некоторые случаи предоставления финансовых услуг и связанные с ними претензии. Общая норма о претензионном порядке урегулирования споров предусматривает «разумный срок», проще говоря – чем быстрее, тем лучше.

На практике нередко применяется не более чем 30-дневный срок рассмотрения претензий, что вполне укладывается в стандартные сроки, установленные большинством российских банков.

Уточнение клиента

А скажите моя ситуация может попадать по закон о защите прав потребителей? Ситуация следующая, банк блокирует зарплатную карту по причине просрочки по потребительскому кредиту в этом же банке, но при этом суда не было, в договоре о кредитовании и договоре на обслуживание дебетовой карты о таком праве банка не сказано.

26 Марта 2017, 19:13

без решения суда банк не вправе блокировать карту/удерживать денежные средства.

Параллельно попросите работодателя начислять зарплату на другую карту, чтобы иметь возможность получать деньги.

Закон о защите прав потребителей предусматривает 10 дневный срок ответа на претензию о возврате денежных средств.

Ищете ответ?

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

pravoved.ru