Оглавление:

Образцы заявлений о возмещении НДС путем возврата и зачета

Образец (пример составления) заявления о возмещении НДС путем возврата и заявления о возмещении НДС путем зачета

Образец заявления о возмещении НДС путем возврата

В ИФНС России N 24 по г. Москве

от общества с ограниченной

ответственностью “Альфа”

Адрес места нахождения:

127562, г. Москва,

ул. Плещеева, д. 10а

ИНН/КПП 7724134420/772401001

ОГРН 1047713345678

Тел.: (499) 636-54-32

Контактное лицо –

главный бухгалтер

Архипова Елена Ивановна

Заявление

о возмещении НДС путем возврата

По итогам I квартала 2013 г. сумма налоговых вычетов превысила общую сумму налога, исчисленную ООО “Альфа” за этот налоговый период, на 100 000 (Сто тысяч) руб. Это отражено в налоговой декларации по налогу на добавленную стоимость за I квартал 2013 г., которую ООО “Альфа” представило в ИФНС России N 24 по г. Москве 19 апреля 2013 г.

В соответствии с п. 1 ст. 176 НК РФ указанная разница подлежит возмещению налогоплательщику.

На основании изложенного в порядке п. п. 1 – 3, 6 ст. 176 НК РФ просим вернуть подлежащий возмещению налог на добавленную стоимость в сумме 100 000 руб. путем перечисления на расчетный счет ООО “Альфа” по следующим реквизитам:

БИК 044525225, ОАО “Сбербанк России”, г. Москва;

кор/счет 30101810400000000225 в ОПЕРУ Московского ГТУ Банка России;

Также просим учесть, что за несвоевременный возврат налога в соответствии с п. 10 ст. 176 НК РФ должны быть начислены проценты.

Генеральный директор ООО “Альфа” ———- Н.П. Трифонов

М.П.

Приложение 6 к главе 13

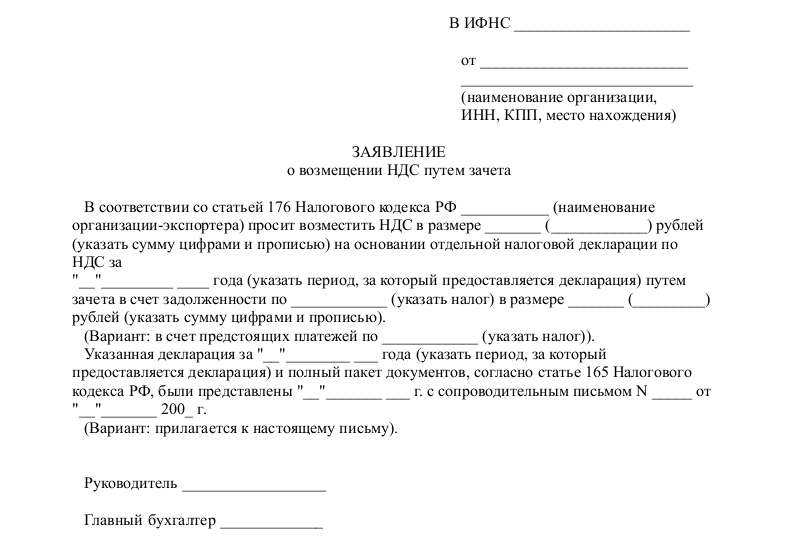

Образец заявления о возмещении НДС путем зачета

В ИФНС России N 25 по г. Москве

от общества с ограниченной

ответственностью “Бета”

Адрес места нахождения:

127562, г. Москва,

ул. Чистова, д. 9

ИНН/КПП 7725136540/772501001

ОГРН 1047725345678

Тел.: (499) 636-77-28

Контактное лицо –

главный бухгалтер

Маркова Ирина Сергеевна

Заявление

о возмещении НДС путем зачета

19 апреля 20__ г.

По итогам I квартала 2013 г. сумма налоговых вычетов превысила общую сумму налога, исчисленную ООО “Бета” за указанный налоговый период, на 50 000 (Пятьдесят тысяч) руб. Это отражено в налоговой декларации по налогу на добавленную стоимость за I квартал 2013 г., которую ООО “Бета” представило в ИФНС России N 25 по г. Москве 19 апреля 2013 г.

На основании изложенного в порядке п. п. 1 – 3, 6 ст. 176 НК РФ просим подлежащий возмещению налог на добавленную стоимость в сумме 50 000 руб. направить в счет уплаты предстоящих платежей по НДС за II квартал 2013 г., уплачиваемых по КБК 182 1 03 01000 01 1000 110.

На момент подачи настоящего заявления задолженности перед бюджетом не имеется (по данным налогоплательщика).

narodirossii.ru

Как составить заявление на возврат НДС (образец, бланк)

Отправить на почту

Заявление на возврат НДС — когда его нужно оформлять? Этот вопрос довольно часто возникает у налогоплательщиков. В нашей статье мы расскажем, куда, как и когда подавать заявление на возврат НДС, а также предложим вашему вниманию образец такого заявления.

Когда подается заявление на возврат НДС

Если в декларации по НДС за налоговый период сумма налога, предъявляемая к вычету, выше суммы налога, исчисленной к уплате в бюджет, налогоплательщик может подать в налоговые органы заявление на возврат НДС, подлежащего возмещению (п. 2 ст. 173 НК РФ). В целях возмещения НДС организация (или индивидуальный предприниматель) может показать вычеты в налоговой декларации за любой квартал в течение 3 лет, установленных для заявления вычета п. 2 ст. 173 НК РФ.

Также можно подать уточненную декларацию по НДС с отражением в ней налоговых вычетов и при соблюдении указанного трехлетнего срока возместить налог (п. 27 постановления Пленума ВАС РФ от 30.05.2014 № 33).

Возмещение налога из бюджета осуществляется на основании заявления на возврат НДС.

Необходимо помнить, что налоговые органы возместят только ту часть налога, заявленного к вычету, которая не покрывается суммой исчисленного НДС.

Зачастую ситуации с возмещением НДС из бюджета связаны с тем, что:

- деятельность налогоплательщиков связана с экспортом продукции,

- налогоплательщики реализуют свою продукцию с применением ставки НДС 10%, но при этом приобретают материалы или товары (работы, услуги), облагаемые по ставке 18%;

- объемы реализации продукции (работ, услуг) налогоплательщиков в налоговом периоде оказываются ниже объемов закупаемых материалов или товаров (работ, услуг).

- Организации, уплатившие за три последних года обязательные платежи (НДС, налог на добычу полезных ископаемых, налог на прибыль и акцизы) в сумме более 7 млрд. рублей – если НДС возмещается за налоговые периоды, начиная с 1 квартала 2016 года.

- Организации, уплатившие за три последних года обязательные платежи (НДС, налог на добычу полезных ископаемых, налог на прибыль и акцизы) в сумме более 10 млрд. рублей – если возмещение происходит по налоговым периодам, предшествующих 1 кварталу 2016 года.

- Резиденты территорий опережающего социально-экономического развития при предоставлении договора поручительства управляющей компании.

- Резиденты свободного порта Владивосток при предоставлении договора поручительства.

- Налогоплательщики, предоставившие в ИФНС банковскую гарантию.

- Банк, выдавший гарантию, должен входить в специально утвержденный перечень (размещенный на сайте МинФина РФ в свободном доступе).

- Гарантия должна быть безотзывной и непередаваемой.

- Срок действия документа – не менее 8 месяцев с даты представления декларации в ИФНС.

- Сумма по банковской гарантии должна полностью покрывать сумму НДС, заявляемую к возмещению из бюджета.

В случае подачи налогоплательщиком декларации, в которой сумма НДС подлежит возмещению, налоговые органы проводят камеральную проверку в соответствии с правилами, установленными ст. 88, 100, 101 НК РФ. На основании камеральной проверки налоговики принимают решение о возмещении либо отказе в возмещении налога. Порядок и сроки возмещения НДС регламентируются положениями ст. 176 НК РФ.

Если у налогоплательщика есть недоимка по федеральным налогам либо по пеням и штрафам, то налоговые органы самостоятельно производят зачет суммы НДС, подлежащей возмещению из бюджета, в счет погашения данной недоимки (п. 4 ст. 176 НК РФ).

Если задолженность по налогам, пеням и штрафам у налогоплательщика отсутствует, то сумма возмещаемого налога может быть зачтена в счет будущих платежей по НДС и другим федеральным налогам либо возвращена ему на расчетный счет (п. 6 ст. 176 НК РФ).

Заявление на возврат НДС налогоплательщик может подать в налоговую инспекцию как в письменной, так и в электронной форме по телекоммуникационным каналам связи. В последнем случае заявление на возврат НДС подписывается усиленной квалифицированной электронной подписью (п. 6 ст. 176 НК РФ).

О том, какая ошибка недопустима в заявлении, читайте в материале «Будьте внимательнее, оформляя заявление на возврат».

На нашем форуме можно проконсультироваться по любому сложному для вас вопросу по возмещению НДС. Например, здесь разбираем процедуру заявительного порядка возмещения НДС: https://forum.nalog-nalog.ru/nds/zayavitel-nyj-poryadok-vozmeweniya-nds-bankovskaya-garantiya/zayavitel-nyj-poryadok-vozmeweniya-nds-bankovskaya-garantiya/

Образец заявления о возмещении НДС путем перечисления на расчетный счет

Приказом ФНС РФ от 14.02.2017 № ММВ-7-8/182@ утверждена форма заявления на возврат налогов, сборов, страховых взносов, пеней и штрафов. Эта форма применяется с 31.03.2017. До 31.03.2017 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № ММВ-7-8/454@.

На нашем сайте можно скачать бланк этого заявления и посмотреть заполненный образец по форме, утвержденной приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

nalog-nalog.ru

Возмещение НДС из бюджета в 2018 году

В случае если сумма налоговых вычетов («входного» НДС) превысила сумму НДС от реализации, разница подлежит возмещению из бюджета.

Обратите внимание, возместить НДС могут только плательщики данного налога. Организации и ИП, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН, ПСН), в случае выставления счет – фактуры с выделенной суммой НДС, обязаны уплатить налог в бюджет, но права на возмещение не имеют.

Порядок возмещения НДС

НДС может быть заявлен к возмещению в общем и заявительном порядке.

Общий порядок возмещения НДC

Данный порядок применяется всеми налогоплательщиками, кроме тех, что имеют право на возмещение НДС в ускоренном порядке. Возмещение налога данным способом происходит после окончания камеральной налоговой проверки, проводимой ИФНС в течение 3-х месяцев с даты получения декларации.

Алгоритм возмещения НДС в общем порядке

Процесс возмещения НДС в общем порядке состоит из следующих этапов:

1. Подача в ИФНС декларации по НДС, в которой налог заявлен к возмещению из бюджета. 2. Камеральная налоговая проверка декларации (3 месяца с даты получения декларации). 3. Вынесение решения о возмещении (если ИФНС не нашла обстоятельств, препятствующих возмещению налога) – в течение 7 дней, с даты окончания камеральной проверки. 3.1 Вынесение акта камеральной налоговой проверки (если в ходе проверки выявлены нарушения) – в течение 10 дней с даты окончания проверки. 3.2 Обжалование акта камеральной проверки в порядке досудебного урегулирования споров. 3.3 Вынесение решения о привлечении (отказе в привлечении) к налоговой ответственности и решения о возмещении (отказе в возмещении полностью или частично) НДС. 3.4 Обжалование решения в вышестоящем налоговом органе в порядке досудебного аудита. 3.5 Вынесение решения вышестоящим налоговым органом. 4. Направление решения о возмещении налогоплательщику – в течение 5 дней с даты его вынесения. 5. Получение денежных средств на расчетный счет (отражение в карточки лицевого счета, при зачете в счет будущих платежей).

Заявительный порядок возмещения НДС

Суть данного способа состоит в возмещении НДС до начала камеральной налоговой проверки.

Воспользоваться правом на ускоренное возмещение НДС могут следующие категории налогоплательщиков:

Банковская гарантия

Банковская гарантия – договор поручительства банка за налогоплательщика перед налоговым органом. По данному документу банк поручается перед ИФНС возместить в бюджет сумму НДС, которую получил налогоплательщик, если ИФНС по итогам проверки признает такое возмещение необоснованным.

Указанный документ должен отвечать ряду требований:

Алгоритм возмещения НДС в заявительном порядке

Процесс возмещения НДС в заявительном порядке состоит из следующих этапов:

- Подача в ИФНС декларации по НДС (где налог заявлен к возмещению из бюджета) и банковской гарантии.

- Направление в ИФНС заявления о применении заявительного порядка возмещения НДС не позднее 5 дней с даты представления декларации (если оно не было приложено к декларации).

- Вынесение решения о возмещении (отказе в возмещении) НДС не позднее 5 дней с даты получения заявления от налогоплательщика.

- Направление решения налогоплательщику – в срок не позднее 5 дней с даты его вынесения.

- Получение денежных средств на банковский счет – не позднее 6 дней с даты вынесения решения.

В целях сокращения контрольных мероприятий и объема представляемых документов при подтверждении ставки 0% (при осуществлении внешнеэкономической деятельности) налогоплательщиками дополнительно вносятся сведения в программу «Возмещение НДС: Налогоплательщик» (ПИК НДС) при подаче налоговой декларации на возмещение НДС.

Обратите внимание, отказать в приеме налоговой декларации при непредставлении сведений в электронном виде (сформированных в программе ПИК НДС) ИФНС не может. Об этом прямо высказалась ФНС в своем письме от 6 марта 2015 г. N ЕД-4-15/3682.

Способы возмещения НДС

Сумма НДС, подлежащая возмещению из бюджета и подтвержденная ИФНС, может быть:

Примечание: если у налогоплательщика есть задолженность по федеральным налогам, то ИФНС самостоятельно произведет зачет подтвержденной суммы НДС, а разницу вернет на расчетный счет или зачтет в счет будущих платежей (по выбору налогоплательщика).

Заявление на возврат (зачет) налога

Заявление на возврат (зачет) НДС может быть направлено в ИФНС в письменной форме или в электронном виде по ТКС (телекоммуникационным каналам связи) с ЭЦП (электронно-цифровой подписью).

Обратите внимание, бланка определенной формы данное заявление не имеет и может быть составлено в произвольной форме.

Образец заполнения заявления о возмещении НДС путем возврата на расчетный счет (скачать образец).

Образец заполнения заявления о возмещении НДС путем зачета в счет будущих платежей (скачать образец).

www.malyi-biznes.ru

Заявление на возврат НДС на расчетный счет в 2018 году: образец и правила составления

В случаях выявления переплаты по налогам потребуется заявление на возврат. Составить и передать его в налоговую службу это пол дела. Как правильно провести сверку с бюджетом и вернуть переплату без ошибок расскажет данная статья.

Какие случаи требуют возврата НДС в компанию

Наиболее вероятные случаи, когда у организации возникает переплата по налогам:

В соответствии нормами налогового права, закрепленного в п. 1 ст. 173 НК РФ величина НДС рассчитывается к оплате в конце каждого налогового периода. Сумма представляет собой положительную разницу налога начисленного от операций по реализации (товаров, услуг), уменьшенную на общую сумму вычетов входящего НДС. Если по завершении расчета выявится отрицательный результат (сумма входного налога превысит налог, начисленный по всем хозяйственным операциям по реализации), такая сумма подлежит возврату из бюджета на счет налогоплательщика. Читайте про особенности возмещения импортного НДС.

Когда в налоговом периоде проводится операция по ввозу импортных товаров на территорию страны или иные места, которые находятся под контролем РФ, сумма НДС оплачивается в полном объеме без каких-либо вычетов в соответствии с п. 5 ст. 166 НК РФ.

В ситуации, когда организация, которая применяет спецрежим налогообложения, владеет льготой/освобождением от исчисления и оплаты НДС (п. 5 ст. 173 НК РФ) выставляет контрагенту счет-фактуру, то потребуется перечислить сумму налога в бюджет.

Этапы возврата НДС

После подачи квартальной декларации по НДС, после которой на лицевом счете компании образуется переплата, потребуется оформить заявление на возмещение НДС. Об этом говорится в п. 2 ст. 173 НК РФ. Сотрудники ФНС получив декларацию с суммой НДС к возврату, начинают камеральную проверку отчета.

Период проверки декларации длится 3 месяца. В некоторых случаях проверка может быть продлена. Если сотрудниками ФНС в процессе работы обнаружены нарушения, они обязаны оставить акт о результатах камеральной проверки и ознакомить с ним налогоплательщика. К акту прилагаются дополнительные документы, которые раскрыли факт нарушения в ходе проверки. У заявителя налоговая служба потребует предоставить необходимые пояснения по данным фактам нарушения.

Заявитель вправе предоставить все необходимые материалы, оправдательные документы, предоставить пояснения и возражения в комиссию. В итоге, руководство ФНС, приняв к сведению все аргументы налогоплательщика, выносит окончательное решение о результатах проверки. Оно может содержать решение:

Письменное уведомление заявитель получает в течение 5 дней.

Составление заявления на возврат НДС

Сотрудники ФНС, одобрив заявление на возврат НДС, проверяют наличие задолженности налогоплательщика по всем видам федеральных налогов (недоимки, пени, штрафы) и самостоятельно могут провести взаимозачет образовавшейся переплаты в счет неуплаченных налогов организации (п. 4 ст. 176 НК РФ). Когда какая либо задолженность отсутствует, то федеральная служба удовлетворяет прошение организации о возмещении налога.

Сотрудники ФНС в период до 5 дней составляют письменное обращение в казначейство, от которого поступает извещение о перечислении денежных средств на банковский счет фирмы, который указан в заявлении.

В инспекцию заявление на возврат НДС фирма может подать как на бумажном носителе, так и в электронной форме, заверив его усиленной цифровой подписью руководителя, и отправляет через оператора по ТКС.

Обязательные реквизиты заявления:

Обязательно указать дату составления и заверить подписью директора и печатью компании (если есть).

Вероятные ошибки при оформлении возврата

Наиболее вероятные основания отказа в возмещении НДС из бюджета:

Эпизоды, которые повлияли на решение об отказе в возврате НДС сотрудниками ФНС выявляются в ходе камеральной проверки. Учитывается множество нюансов. Это могут быть сомнительные счета-фактуры от ненадежных контрагентов; отсутствие обязательных реквизитов в счетах-фактурах либо найдены ошибки при составлении документов; наличие общего количества уточняющих деклараций по НДС. По убежденному мнению налоговой службы эти факты несут в себе попытку получения необоснованной выгоды плательщика (в данном случае недобросовестного).

Если составлено заявление по недействующей форме, то налоговики, скорее всего, вынесут отказ (либо вовсе не примут заявление в работу) и тут есть шанс своевременно исправить оплошность заявителя. Следует также избегать ошибок и неточностей при заполнении реквизитов компании: ИНН, КПП, наименование получателя, название банка, расчетный счет компании.

Моментом возникновения условия для возврата налога в фирму принято считать декларацию, а точнее день, когда она передана в ФНС и принята к учету. С момента/даты ее предоставления в ФНС отсчитывается трехлетний срок, по истечении которого задолженность бюджета перед налогоплательщиком нивелируется.

Распространенные вопросы

Ситуация 1: У компании, в процессе реализации продукции сформировалось право на возмещение НДС. На каком этапе образовывается налоговая база в случае возврата НДС?

Сформирована и подтверждена налоговая база от реализации продукции в отношении возврата налога будет после сбора и предоставления исчерпывающего пакета документации в инспекцию для камеральной проверки. В процессе проверки будет подтверждено или отменено право на возврат налога.

Ситуация 2: Сотрудники ФНС в процессе камеральной проверки отказали в возмещении НДС, обосновывая решение тем, что фирма пропустила установленный временной порог 3 года. Допускается ли признать сумму невозвращенного налога в части внереализационных расходов компании?

На основании налогового права все суммы НДС, которые были предъявлены при покупке товаров/услуг, принимаются на основании п. 2 ст. 171 НК РФ к вычету. Норма, которая указана в п. 1 ст. 170 НК не допускает списания сумм НДС, в счет прибыли, на расходы, кроме отдельных случаев. Этот список носит закрытый характер. К таким случаям относятся покупки/ввоза товаров, которые используются в производстве или работах для собственных нужд фирмы, но нет указаний, что суммы НДС с истекшим сроком давности также включаются в расходы.

Рекомендуемый образец заявления на возврат НДС

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 628-71-73

online-buhuchet.ru

Как получить возмещение НДС из бюджета: 7 правил

Возмещение НДС из бюджета — достаточно важный вопрос, решаемый совершенно несложно, но с некоторыми особенностями, возмещаемые суммы для плательщиков данного налога подчас бывают весомыми.

Чтобы воспользоваться данным послаблением, необходимо рассчитать налоговый вычет, вносимый в отчетную документацию согласно всем правилам.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91 Это быстро и бесплатно !

Какой именно НДС подлежит возмещению

Воспользоваться возмещением могут плательщики, имеющие отношение к общей системе налогообложения и уплачивающие НДС, а также те, которые реализуют товары и услуги, облагаемые НДС.

Возврат доступен при соблюдении всех условий предписанных ст. 171 – 172 НК РФ. Доступно возместить НДС, когда сумма вычетов за налоговый период превышает сумму налога, вот именно эта разница и подлежит возврату.

Возможно ли возместить НДС и как это сделать правильно вы можете узнать в следующем видео:

Порядок, условия и сроки

Возврат растянут на довольно длительное время, так как, прежде всего декларация с возвратом подлежит тщательной камеральной проверке, которая является основой процедуры и растянута на несколько месяцев. Только по ее итогам доступно рассчитывать на одобрение в полном или частичном объеме, или получить отказ.

Чтобы обосновать свое требование в отношении возврата необходимо представить доказательства наличия недоимок соответствующей документацией.

Если проверка прошла успешно налоговая принимает решение о возмещении и возврате средств.

Важно: для принятия решения о данных действиях у органа есть 7 дней.

На следующий день после принятия решение будет оформлено поручение с указанной суммой и направлено в Федеральное казначейство.

Казначейство после получения поручения должно в течение 5 дней сделать перевод суммы плательщику на банковский счет.

Если ошибки выявлены, следуют такие действия:

При этом согласно Постановлению Президиума ВАС РФ задерживается выплата суммы и нарушается 12-дневный цикл только относительно ошибочной части. Та часть, которая не имеет ошибок, должна выплачиваться в положенное законодательством время.

Что такое НДС?

Что такое НДС?

Пошаговая инструкция для получения возмещения из бюджета

Подавая декларацию, следует формировать и заявление на возмещение налога или его зачет в дальнейших расчетах.

В любом случае заявление предоставляется в органы на момент окончания камеральной проверки.

В случае успешной проверки сразу же рассматривается заявление, на это у налогового органа 12 дней.

Подается заявление в электронном виде с усиленной электронной подписью, составить его доступно произвольно, так как нет специальной формы, но с указанием всех необходимых данных.

Не лишним будет и уточнение налогового периода с образовавшейся недоимкой.

Ответ на заявление налоговая дает в письменном виде в 5-дневный срок непосредственно начальником службы или заказным письмом под расписку о получении. В нем буде удовлетворение заявленной суммы в полном или частичном виде, или же отказ.

Если заявление отсутствует, то применяется процедура согласно ст. 78 НК РФ.

Порядок расчета суммы НДС

Для расчета НДС необходимо применять совершенно несложную формулу и пошаговые действия:

Выделение НДС:

Начисление НДС:

Сумму необходимо умножить на 1.18 или на 0.18 и получить НДС.

Формула и примеры расчета

НДС= S * 18 / 100., где S – это необходимая для умножения сумма.

Пример:

Известная сумма 10 000 рублей при 18% тогда НДС составит:

Решение ИФНС по возврату НДС.

Решение ИФНС по возврату НДС.

Проводки бухгалтера

Операция по возмещению НДС из бюджета отражается в следующих бухгалтерских проводках при зачислении суммы на счет:

Если же возмещение налога происходит в счет будущих платежей, используются следующие проводки:

Схема возмещения

Работа по возврату НДС на счет организации состоит из следующей схемы:

Документы и их оформление

Важно: весь необходимый пакет документов должен безукоризненно оформляться – четкое заполнение всех полей и граф, наличие подписей, печатей и реквизитов.

В пакет входят:

- Счета-фактуры;

- Выписки банков;

- Первичные бумаги;

- Договора;

- Таможенная декларация;

- Приходные накладные и на отпуска;

- Журнал регистрации счетов-фактур;

- Книга расходов и доходов.

- ИНН;

- КПП;

- ФИО;

- Сведения о банке получателе;

- Номер счета;

- Корреспондент счета;

- Реквизиты банковского учреждения;

- Получатель – полное наименование организации;

- Данные с документа удостоверения личности, если это ИП.

- Если происходит возмещение налога, то это требования возврата средств потупленных от поставщиков, что требует несколько иной процедуры, нежели в случае с возвратом излишне уплаченной суммы;

- Существует перечень организаций, для которых применима ускоренная процедура;

- Удовлетворение требования может быть частичное;

- Деньги доступно не только вернуть, но и применить в счет будущих платежей;

- При грядущей смене адреса фирмы, лучше получить все средства в налоговой одобрившей заявление, так как новая, может обеспечить клиента отказом. Его доступно оспорить в суде, но произойдет потеря времени;

- При нарушении инспекцией сроков выплаты возврата, плательщик получает дополнительные проценты, начиная с 12-го дня по ставке рефинансирования Центрального банка на первый день просрочки;

- Начисление процентов будет со всей суммой.

Образец заявления на возмещение НДС.

Образец заявления на возмещение НДС.

В форме необходимо указать:

Заявление подается электронным образом и визируется усиленной цифровой подписью. Подавать его лучше вместе с отчетностью. Как составить доверенность на сдачу отчетности в налоговую вы узнаете здесь.

Что следует учесть

При получении возмещения существуют некоторые особенности:

Ускоренная процедура

Гарантия от финансового учреждения обеспечивает возврат суммы в бюджет при негативном результате проверки.

При этом гарантия должна быть свыше 8 месяцев с момента подачи отчетности, а ее сумма превышать сумму вычета, заявленного к возврату.

Важно: ускоренный процесс предполагает возврат заявленной суммы до окончания камеральной проверки.

В заявление необходимо указать реквизиты банковского счета для перевода средств, и указать обеспечивающие обязательства при возможном отказе. Подать заявление следует в течение 5 дней после декларации.

Рассмотрение заявления происходит 5 дней с момента получения, а также проверка на отсутствие штрафов и погрешностей в прошлом.

После проверки и при не соблюдении сроков действия происходят аналогично стандартной процедуре действия.

Обязательные и дополнительные условия возмещения НДС из бюджета рассмотрены в этом видео:

Безошибочное составление документации и выполнение проводок полностью зависит от внимательности и умения бухгалтера.

fbm.ru