Обсуждения

Системы налогообложения. Пример расчета, на примере ООО.

11 сообщений

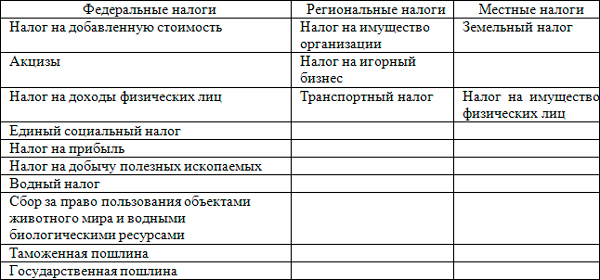

Системы налогообложения:

Общая система налогообложения (ОСН).

Упрощенная система налогообложения (УСН).

Единый налог на вмененный доход (ЕНВД).

Патентная система налогообложения (ПСН).

Общая система налогообложения

ООО:

Налог на прибыль – 20%, (доходы-расходы) × 20% (считается без НДС).

НДС – 10 или 18% (сумма исходящего НДС – сумма входного НДС).

Страховые взносы с ФОТ: в ПФ – 22%, в ФОМС – 5.1%, в ФСС – 2,9%.

Налог на имущество – 2,2%.

ИП:

Налог на доходы физлиц (НДФЛ) – 13%.

НДС – 10 или 18% (в зависимости от вида товара или услуги).

Ежемесячные платежи – страховые взносы (30% с ФОТ) для наемных работников.

Страховые взносы за себя исходя из страхового года (35664 рубля 66 копеек).

Пример: ООО «Рога и копыта» на ОСН

Исходные данные за квартал:

Директор-учредитель – зарплата 100 000 рублей.

Наемные работники – зарплата 150 000 рублей.

Имущество предприятия – 500 000 рублей.

Закуплено товара на 600 000 рублей.

Весь товар продан на 1 000 000 рублей.

Расчет результатов работы ООО «Рога и копыта» на ОСН:

1. Закуплено товара на 600 000 рублей (508 474,6 + 91 525,42 – цена закупленного товара + входной НДС).

2. Проданный товар на 1 000 000 рублей (847 457,6 + 152 542,4 – цена продаваемого товара + выходной НДС).

3. Налог на имущество – 500000 × 2,2% / 12 месяцев×3 = 2750 руб./кв.

4. Соцналог на зарплату – 250000 × 30% = 75 000 рублей.

5. Налог на прибыль (847457,6 — 508474,6 — 250000- 75000 — 2750) × 20% = 2246 рублей 60 копеек.

6. НДС к уплате = 152542,4 — 91525,42 = 61016 рублей 98 копеек.

7. Чистый доход = 1000000 (продажи) — 600000 (закупка) — 250000 (зарплата) — 75000 (соцналог) — 2750 (налог на имущество) — 2246,6 (налог на прибыль) — 61016,98 (НДС) = 8986 рублей 42 копейки.

Как можно сэкономить 10% на соцналогах с помощью ОКВЭД

ИП и ООО на льготном УСН с налоговой нагрузкой 20% с основными видами деятельности (Федеральный закон 212-ФЗ от 24.07.2009 года).

m.vk.com

Что такое ОСНО (общая система налогообложения)

Что представляет собой общая система налогообложения и кто обязан ее применять, а также какие налоги придется исчислять плательщику ОСНО – составим шпаргалку бухгалтеру.

ОСНО – система, на которой не особо много желающих работать. Разберемся, почему плательщики стараются обходить такой режим стороной и у всех ли это удается?

Содержание

Если ли хоть какие-то плюсы в использовании общей налоговой системы?

Основы режима ↑

Стоит вооружиться знаниями основных понятий, которые позволят при осуществлении деятельности не запутаться и не нарушить закон.

Разберемся, какая расшифровка аббревиатуры «ОСНО», кто и когда использует систему, как осуществляется переход и какое количество налогов придется уплачивать.

Элементы налогообложения

ОСНО – общая система налогообложения, при которой плательщик должен исчислять такие налоги:

Помимо основных налогов, организации на ОСН должны исчислять суммы:

Фото: распределение налогов

Переход на ОСНО осуществляется в том случае, если:

- компания не выполнила требования, необходимые для использования специального режима;

- плательщик должен оплачивать НДС;

- фирма входит в категорию льготников по налогу на прибыль;

- организация не имеет сведений о более удобных налоговых системах.

- банковские учреждения;

- ломбарды;

- фирмы, оказывающие страховые услуги населению и организациям;

- компании-иностранцы;

- инвестиционные и пенсионные фонды;

- предприятия, ведущие деятельность в сфере игорного бизнеса;

- изготовители товара, что облагается акцизом;

- участники рынка ценных бумаг;

- фирмы со статусом юрлиц, что участвуют в разделе товара.

- операции по продаже продукции/работ/услуг;

- осуществление работ по строительству и монтажу с целью личного использования;

- импорт товара в пределы таможенной территории РФ и т. д.

То есть, вряд ли кто-то выберет такое режим по собственному желанию, так как налоговая и бухгалтерская нагрузка на нем самая большая.

В обязательном порядке компания должна использовать такой режим, если:

Не зависимо от выполнения условий спецрежимов, на ОСНО должны работать:

Преимущество применения ОСНО – компания сможет сотрудничать с любой фирмой, так как предусмотрено предоставление счетов-фактур с НДС.

Такую систему применяют при осуществлении оптовой торговли, изготовлении товара, при организации поставок дорогостоящей продукции корпоративному клиенту.

Так как отчетность достаточно сложная, то без наличия бухгалтера справиться будет трудно. Перейти на общую систему можно по умолчанию при открытии фирмы, если не было подано уведомление об использовании спецрежима.

Обязанность работать на ОСНО возлагается на предприятия, доход которого превысил 60 млн. рублей в год.

Помимо уплаты налогов, фирма должна будет готовить бухгалтерские отчеты:

Плательщиками ОСНО могут быть как юридические, так и физические лица. Иностранные предприятия используют в пределах РФ исключительно эту налоговую систему.

Характеристика объектов

Так как компания должна исчислять несколько налогов, то стоит определить основные объекты налогообложения.

При НДС объектом являются:

По ставке 0% облагаются такие операции:

- продажа товара на экспорт;

- предоставление услуг по перевозкам пассажиров и багажа, если пункты отправления-назначения расположены вне России;

- организация перевозок, основанием для которых служат международные перевозочные документы и др.

- фонд оплаты труда – 235 000 рублей;

- закупка материалов с НДС – 12 000 рублей, в том числе 1 830,51 рублей НДС;

- закупка материалов у поставщиков на УСН – 24 500 рублей, без НДС;

- закупка товаров для перепродажи – 420 000 рублей, в том числе 64 067,80 рублей НДС. Из них в данном отчетном периоде реализовано товаров на общую стоимость 120 000 рублей.

- приобретен и введен в эксплуатацию новый объект основных средств – 150 000 рублей, в том числе НДС 22 881,36 рублей

- общая сумма амортизации всех ОС – 58 000 рублей.

- доходы: 720 000 — 109 830,51 = 610 169,50 рублей;

- расходы: 235 000 + (12 000 – 1 830,51) + 24 500 + (120 000 – 18 305,08) + 58 000 = 429 364,40

- 109 830,51 – 1 830,51 — 64067,80 — 22 881,36 = 21 050,84

- 2% зачисляются в федеральный бюджет,

- 18% — в бюджет региона.

- выполнять ограничения и требования, установленные Налоговым кодексом;

- своевременно подать уведомление о выборе режима (30 дней с даты регистрации ООО для УСН и ЕСХН и 5 дней с начала ведения деятельности на ЕНВД).

buhonline24.ru

Общий режим налогообложения для ООО

Похожие публикации

Вновь зарегистрированная организация, если она не подает уведомление о переходе на упрощенку, по умолчанию считается плательщиком налогов в рамках общей системы налогообложения. Два основных налога, которые уплачиваются на ОСНО, – налог на прибыль и НДС.

Расчет налогов на ОСНО

Налогоплательщики на УСН исполняют свой долг перед бюджетом по одному общему – единому налогу, который рассчитывается по деятельности в целом. В зависимости от объекта налогообложения «доходы» или «доходы минус расходы» его сумма определяется по-разному, но это так или иначе один платеж, в котором учитывается или не учитывается та или иная операция, проводимая компанией.

На общей системе налогообложения одна и та же сделка может иметь значение как для расчета налога на прибыль, так и для НДС. В то же время говорить о том, что налоговые базы для этих двух налогов полностью идентичны, нельзя. Есть ряд операций, которые могут учитываться для расчета налога на прибыль, но никак не влиять на НДС. Например, это начисление и выплата зарплаты, которая уменьшает сумму налога на прибыль, но не отражается в НДС. Реализация товаров или услуг как правило отражается в базе по обоим налогам, если только речь не идет о какой-то специфической продукции, не облагаемой НДС. Входящие же товары или услуги могут приобретаться у контрагента на УСН, и тогда их сумма будет отражаться лишь в базе по прибыли либо у фирмы или ИП на общей системе налогообложения, и в том случае сделка повлияет и на налог на прибыль, и на размер НДС.

Другой важный момент – период включения той или иной операции в базу по прибыли и НДС. Он может не совпадать, например, для товаров, приобретенных для дальнейшей перепродажи. В расходах по налогу на прибыль стоимость таких товаров будет отражена лишь после того, как они будут отгружены конечному покупателю. Но входящий НДС по закупке таких товаров можно принять к вычету по факту получения необходимых документов от поставщика. Та же ситуация и с приобретением основного средства, входящий НДС по которому будет учтен, как только ОС будет поставлено на учет. Расходы же по налогу на прибыль будут списываться в виде амортизационных отчислений постепенно в зависимости от срока полезного использования данного объекта.

Словом, размер налога на прибыль и НДС для ООО на общем налоговом режиме должен определяться независимо друг от друга, исходя из требований глав 21 и 25 Налогового кодекса. Бухгалтер же обязан рассматривать каждую операцию с точки зрения каждого из этих налогов отдельно.

Пример расчета налогов ООО на ОСНО

В отчетном квартале ООО «Альфа», являющееся налогоплательщиком на общей системе налогообложения, реализовало товаров и услуг в рамках основной деятельности на сумму 720 000 рублей, в том числе НДС — 109 830,51 рублей. В том же периоде организация имела следующие расходы:

Для расчета налога на прибыль будут учтены:

Таким образом налог на прибыль составит 20% х (610 169,50 – 429 364,40) = 36 161,02 рубль

НДС к уплате будет рассчитан следующим образом:

На приведенном примере мы видим, что ОСНО для ООО может означать необходимость уплаты весьма внушительных сумм налога в зависимости от обстоятельств, а может, напротив, предполагать платежи в минимальном размере. Возможны даже такие ситуации, когда налог на прибыль оказывается и вовсе нулевой, а организация показала убыток, но НДС к уплате по итогам того же квартала остается. Так или иначе при грамотном планировании операций и своевременном оформлении документов с контрагентами налоговую нагрузку можно оптимизировать. Единственное, что крайне не рекомендуется, – выводить НДС по итогам квартала в отрицательное значение. Возврат данного налога всегда связан с тщательными проверками сделок со стороны ИФНС, и, как правило, инспекторы находят изъяны даже в оформленных самым строгим образом документах.

Какую отчетность сдает ООО на ОСНО

Согласно положениям статьи 23 Налогового кодекса, организации обязаны отчитываться перед ИФНС по тем налогам и сборам, плательщиками которых они являются. Поскольку речь сразу о нескольких налогах, общая система налогообложения для ООО предполагает наиболее объемный комплект отчетности – ежеквартальной и по итогам года.

Налоговым периодом по налогу на прибыль является год, а отчетными периодами в большинстве случаев у фирм, относящихся к малому и среднему бизнесу — квартал, полугодие, девять месяцев. Срок предоставления промежуточной отчетности по налогу на прибыль, а также срок уплаты авансовых платежей – 28 число месяца после окончания отчетного периода. Предоставить итоговую декларацию и произвести окончательный расчет по налогу необходимо в срок до 28 марта следующего за отчетным года.

Компании, исчисляющие ежемесячные авансовые платежи по налогу исходя из фактически полученной прибыли, должны отчитываться по итогам месяца, двух месяцев, трех месяцев и так далее до окончания календарного года. Ежемесячные авансовые платежи в этом случае нужно перечислять в бюджет не позднее 28-го числа месяца, следующего за отчетным.

Декларацию по НДС компании подают по итогам каждого квартала, в срок до 25 числа следующего месяца. Рассчитаться по налогу можно тремя платежами – не менее, чем 1\3 от заявленной по декларации сумме к уплате в срок до 25 числа каждого из месяцев следующего за отчетным квартала.

Другие налоги и отчеты на ОСНО

В некоторых случаях компания, помимо основных – налога на прибыль и НДС, – может также являться плательщиком транспортного налога, налога на имущество, акцизов или, скажем, НДПИ. Но эти налоги зависят от дополнительных особенностей или обстоятельств ведения деятельности ООО, и общий налоговый режим сам по себе не создает обязанность их уплачивать. Тем не менее, если компания обязана рассчитываться по ним, то и отчетность по данным платежам она также подает.

Конечно же не стоит забывать и об общих для всех юрлиц отчетах. Вне зависимости от того, упрошенную ли или общую систему налогообложения ООО применяет, оно обязано вести бухучет и подавать бухгалтерскую отчетность.

Кроме того, каждая компания по умолчанию считается работодателем. Это означает, что в отчетность ООО на ОСНО и на УСН, входит ежеквартальный единый расчет по страховым взносам в ИФНС и отчет по начисленным и уплаченным взносам на травматизм (4-ФСС) – в ФСС. В ПФР отчетности по взносам в 2017 году не подают, но ежемесячные сведения о застрахованных работникам по форме СЗВ-М подавать все также необходимо.

В случае выплаты доходов сотрудникам организация в качестве налогового агента отчитывается ежеквартально по форме 6-НДФЛ, а по итогам года подает справки 2-НДФЛ.

spmag.ru

Налог на прибыль: пример расчета для чайников

Статьи по теме

Большинство вопросов у новых бухгалтеров вызывает налог на прибыль. Пример расчета для чайников покажет, как правильно рассчитать налог на прибыль? Рассмотрим, какие доходы и расходы стоит учитывать при расчете налога на прибыль, как правильно определить налоговую базу и какие ставки налога использовать?

ВИП-доступ к журналу «Российский налоговый курьер» на 3 дня

А вы являетесь плательщиком налога на прибыль?

Для начала определим, что такое налог на прибыль и кто его платит?

Налог на прибыль — это процент от разницы между доходами и расходами организации. Плательщиками являются все российские и иностранные юридические лица на общей системе налогообложения за исключением тех, которые применяют какой — либо специальный режим налогообложения.

Налоговая база и ставки налога

Теперь определим, что нам необходимо знать для того, чтобы рассмотреть пример расчета налога на прибыль для чайников.

Это разница между доходами и расходами плательщика.

Это ставка, по который вы будете считать налог на прибыль. Общая ставка налога на прибыль 20%:

Региональные власти имеют право снизить ставку налога в своей доле по отдельным видам деятельности, но не ниже 13,5 %.

Существуют так же специальные ставки налога. Налог по таким ставкам уплачивают в федеральный бюджет в полном объеме.

Каждый бухгалтер должен это знать!

Как рассчитать налог на прибыль. Пример расчета для чайников на цифрах

Мы выяснили, кто и по каким ставкам платит налог на прибыль, а теперь рассмотрим, как посчитать налог на прибыль. Пример расчета для чайников в этом поможет.

Формула для расчета налога на прибыль выглядит следующим образом:

Налог на прибыль = Налоговая база * 20%

Доходы-Расходы = Налоговая база

ООО «Аврора» получила доходов за год 10 000 000 рублей, расходы фирмы составили 8 600 000 рублей. Таким образом, налогооблагаемая база равна 10 000 000 руб.- 8 600 000 руб.=1 400 000 руб. – с этой суммы и взимается налог на прибыль.

Федеральный бюджет 2%

1 400 000 руб. * 2% = 28 000 руб.

Региональный бюджет 18% (или ставка, установленная местными органами власти, но не ниже 13,5%)

1 400 000 руб. * 18% = 252 000 руб.

Таким образом, налог на прибыль всего к уплате в бюджеты всех уровней составляет 280 000 рублей.

Проверка: 1 400 000 руб. * 20% = 280 000 руб.

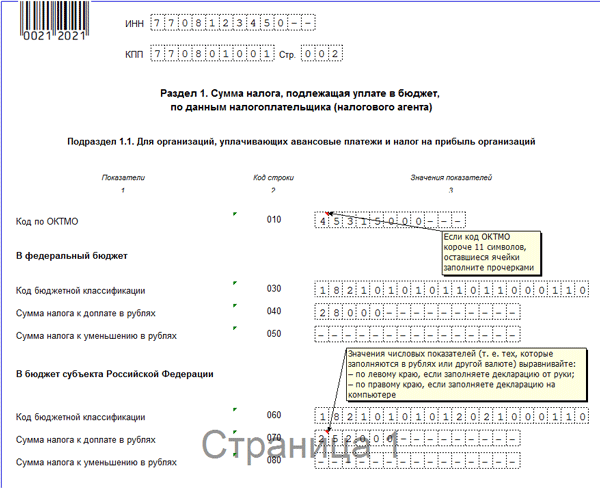

В декларации по налогу на прибыль это будет выглядеть так:

Будет полезно:

Расходы при расчете налога, пример расчета налога на прибыль для чайников.

Если с учетом доходов, как правило, не возникает проблем, то при учете расходов могут возникнуть вопросы.

Давайте посмотрим какие расходы организация может учесть при расчете налога на прибыль. Расходы при этом должны быть экономически обоснованными, что необходимо будет доказать, если возникнут вопросы, а также должны быть правильно оформлены все первичные документы, на основании которых эти расходы учитываются.

Считаем расходы: пример для чайников №2

ООО «Аврора» является производителем текстиля. Давайте рассчитаем налог на прибыль за 1 квартал 2017 года при следующих данных:

Организация реализовала продукции на 4 130 000 руб. (с НДС), получила процентный займ от партнеров на сумму 600 000 руб. Фирма получила на расчетный счет возврат выданного ранее займа в сумме 1 000 000 руб. и проценты за пользование займом в сумме 160 000 руб. Уплатила проценты за пользование займом в размере 25 000 рубй. Использовала во втором квартале сырья на сумму 300 000 руб. Зарплата рабочим выплачена в сумме 150 000 руб., страховые взносы уплачены в сумме 60 000 руб. Амортизация составила 45 000 руб. Убыток прошлого года в размере 240 000 руб. организация планирует учесть при расчете налога в 2016 году.

Посчитаем доходы ООО «Аврора» в 1 квартале 2017 года.

3 500 000 руб. + 160 000 руб. = 3 660 000 руб.

3 500 000 руб. – это сумма реализации продукции без НДС, 160 000 руб. – это внереализационный доход, больше организация в доходы ничего не включает. Так как займы и кредиты доходом не являются.

Посчитаем расходы ООО «Аврора» в 1 квартале 2017 года.

25 000 руб. + 300 000 руб. + 150 000 руб. + 60 000 руб. + 45 000 руб. = 580 000 руб.

Налоговая база составит:

3 660 000 руб. – 580 000 руб. — 240 000 руб. = 2 840 000 руб.

Весь доход минус расход и минус убыток прошлого года.

Налог на прибыль к уплате за первый квартал 2016 года составит:

2 840 000 руб. *20% = 568 000 руб., из них

2 % это 56 800 руб. в федеральный бюджет

18% это 511 200 руб. в бюджет региона

Подведем итоги

Налог на прибыль, пожалуй, самый сложный и интересный из всех налогов. Мы выяснили, как определить налоговую базу, какая ставка применяется и по какой формуле налог рассчитывается на примере расчета понятном даже для чайников.

www.rnk.ru

Как рассчитать налоги ООО, чтобы не было мучительно больно

Как вы думаете, когда новому ООО потребуется бухгалтер? Почему-то некоторые собственники только что созданных компаний относятся к предложениям бухгалтерских услуг, как к откровенному спаму. Дескать, ещё ни доходов, ни деятельности, зачем мне сейчас бухгалтер? Тем более, поначалу владелец бизнеса может возложить обязанности по учёту на самого себя, ну а дальше видно будет.

Но мы сейчас не про варианты бухобслуживания, а про налоговые режимы в России. В принципе, в азах налогообложения можно разобраться самостоятельно, главное – сделать это вовремя, ещё до регистрации ООО. Почему? А чтобы не платить налоги в десятки раз больше, чем могли бы, причём, совершенно легальными способами.

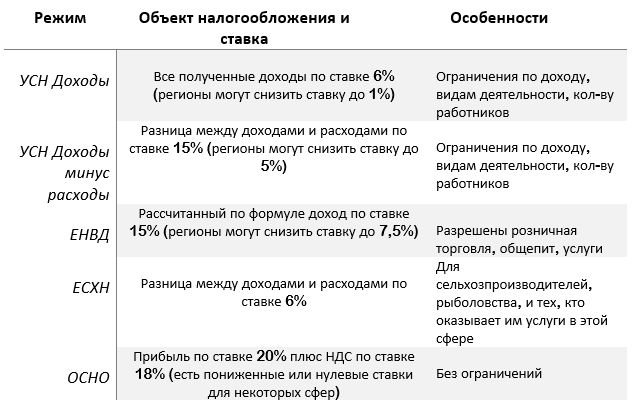

Системы налогообложения для организаций в России

Какие налоговые режимы доступны для организаций в России? Всего четыре – общая или основная система налогообложения (ОСНО) и три льготные или специальные (УСН, ЕНВД, ЕСХН). Учитывая, что упрощённая система имеет два разных объекта налогообложения, вариантов выбора будет пять.

Чтобы перейти на один из льготных режимов налогообложения, необходимо:

Большинство стартапов изначально выполняют условия работы на УСН и ЕНВД (подробнее смотрите статьи 346.12 и 346.26 НК РФ), поэтому шанс работать на минимальной налоговой нагрузке есть почти у всех.

С уведомительным порядком перехода сложнее. Если вы упустили срок подачи заявления на спецрежим, то снова такое право у вас появится со следующего года. А пока придётся работать на общей системе (ОСНО), в отношении которой вполне справедливо назвать налоговую нагрузку организации налоговым бременем.

В некоторых случаях ОСНО выбирают намеренно, потому что крупные контрагенты, работающие на этом режиме, не хотят терять возможность вычета по входящему НДС. В любом случае целесообразность этого режима надо оценивать не только с учетом круга партнеров, но и выгоды для себя.

Как рассчитать налоговую нагрузку

Чтобы не быть голословными, покажем на реальных цифрах, что вы теряете, если вовремя не рассчитаете налоги для вашего бизнеса.

Учитывайте только, что на это примере нельзя делать однозначный вывод о том, что самый выгодный режим – это ЕНВД. В другом регионе или при выборе другого вида деятельности, при других расходах и доходах самой выгодной может оказаться упрощёнка. Опять же, надо ещё правильно выбрать между УСН Доходы и УСН Доходы минус расходы.

Пример расчёта

ООО «Кутюрье» зарегистрировано в г. Липецк, вид деятельности — ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий текстильной галантереи.

В штате 6 работников (2 смены по 3 мастера), которые заняты пошивом и ремонтом одежды, бухгалтер приходящий, работает по договору оказания услуг, как ИП, то есть, взносы за него платить не надо. Сам собственник в штат не принят, потому что является единственным учредителем и управляет бизнесом на основании приказа о возложении полномочий.

Предполагаемые данные таковы:

- Доход от оказания услуг – 800 000 рублей в месяц;

- Текущие расходы (зарплата работников, взносы за них, содержание помещения, расходные материалы, реклама, связь и др.) – 300 000 рублей в месяц, из них взносы за работников – 40 000 рублей.

Надо рассчитать суммы налогов к уплате на разных режимах и выбрать самый выгодный.

ЕНВД

Вменённый налог рассчитывают по формуле ФП * БД * К1 * К2 * 15%, где:

- ФП – физический показатель – им может быть численность работников, единиц транспорта, площадь торгового зала и др.;

- БД – базовая доходность в месяц на единицу физического показателя в рублях;

- К1 – коэффициент-дефлятор — ежегодно устанавливается Минэкономразвития РФ. В 2017 г. К1 равен 1,798;

- К2 – это корректирующий коэффициент – устанавливают местные органы, варьируется от 0, 005 до 1.

- Разобраться, под какие налоговые режимы вписывается ваше направление бизнеса. Так, производством или оптовой торговлей нельзя заниматься на ЕНВД. Упрощёнка запрещена для страхования, ломбардов, микрофинансовых организаций, добычи ископаемых, кроме общераспространённых.

- Убедиться, что вы соблюдаете другие ограничения по режимам, не связанные с видом деятельности (наличие филиалов, доля участника-юридического лица и др.)

- Узнать, какие налоговые ставки по спецрежимам действуют в разных регионах. Часто ставки существенно отличаются в двух соседних городах. А коэффициент К2 для ЕНВД по одному и тому же виду деятельности может быть разным не только в разных населённых пунктах, но и на улицах одного города. Вся необходимая информация о региональном законодательстве есть на сайте ФНС, а можно сразу обратиться в инспекцию по месту предполагаемой деятельности.

- Сделать предварительный расчёт налогов на разных режимах. Возможно, в результате, вы откроете ООО не в том городе, где планировали.

- Если у вас будет несколько разных направлений бизнеса, в некоторых случаях выгоднее совмещать УСН и ЕНВД и вести раздельный учёт.

Для ателье физическим показателем является численность работников, в нашем случае 6. Базовая доходность указана в статье 346.29 НК РФ, для бытовых услуг составляет 7500 рублей в месяц. Коэффициент К2 утвержден сессией Липецкого горсовета, для этого вида деятельности он равен 0,27.

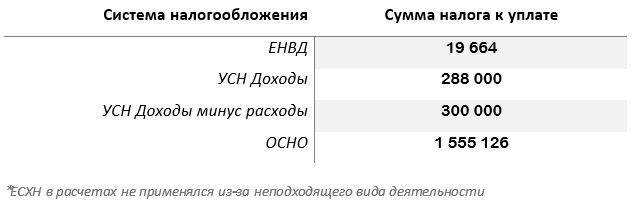

Подставим значения в формулу БД * ФП * К1 * К2 = (7 500 * 6 * 1,798 * 0,27) = 21 846 рублей вменённого дохода в месяц. Умножим на 15%, получим сумму налога в месяц 3 277 рублей или 9 831 рубль в квартал. Рассчитанный налог можно ещё снизить на сумму уплаченных за работников взносов, но не более, чем на 50%, т.е. в бюджет надо заплатить 9 831/2 = 4 916 рубля в квартал. В год, соответственно, это будет сумма 19 664 рубля.

УСН Доходы

Стандартная налоговая ставка 6% снижена в Липецкой области до 5%, но только для некоторых направлений бизнеса (производство, социальные услуги, дошкольное образование, деятельность в области спорта). То есть, для ателье ставка остаётся равной 6%.

На этом режиме налогооблагаемой базой являются все полученные доходы. Считаем налог за год: 800 000 * 12 месяцев * 6% = 576 000 рублей. Эту сумму также можно уменьшить за счёт уплаченных страховых взносов, но не более, чем на половину. Несмотря на то, что за год взносов будет уплачено 480 000 рублей, в бюджет надо перечислить не менее 50% рассчитанного налога, т.е. 576 000/2 = 288 000 рублей.

УСН Доходы минус расходы

А вот для этого варианта налогообложения в Липецкой области для всех видов деятельности установлена ставка в 5% против обычной 15%. Подсчитаем, сколько придётся платить в этом случае: (800 000 – 300 000) * 12 месяцев * 5% = 300 000 рублей. Уменьшить рассчитанную сумму на уплаченные взносы нельзя, они просто учитываются в общих расходах.

ОСНО

Остаётся рассчитать налоги на общей системе, на которой компания окажется автоматически, если не подаст вовремя уведомление о переходе или не будет соответствовать одному из установленных требований. Например, для только что созданных ООО препятствием для перехода на УСН и ЕНВД станет наличие участника-организации с долей более 25%.

В Липецке по налогу на прибыль действует льготная налоговая ставка в 13,5%, но бытовые услуги под неё не подпадают, а облагаются по ставке 20%. Нет льгот и по НДС, поэтому ставка здесь составит 18%.

Чтобы подсчитать налоговую базу на прибыль, надо из выручки извлечь НДС. Годовой доход от оказания услуг ателье составит 800 000 * 12 месяцев = 9 600 000 рублей, из них НДС 1 464 406,78. Из выручки без НДС (8 135 593) вычтем расходы за год (300 000 * 12 = 3 600 000) = 4 535 593 * 20% = 907 119 рублей налога на прибыль. Суммируем оба налога, получим 1 555 126 рублей.

НДС можно уменьшить за счет вычета при покупке расходных материалов, но в данном случае это совсем незначительная сумма. Кроме того, от уплаты НДС можно было бы освободиться, если доход от реализации товаров и услуг составлял бы меньше 2 млн рублей за квартал, однако, это не наш случай.

Итого, мы имеем для нашего ателье:

То есть, только по причине того, что перед регистрацией ООО не был произведён предварительный расчёт налогов на разных режимах, максимальная разница платежей в бюджет составила 1 555 126/19 664 = 79 раз!

Кстати, эта разница может быть ещё больше. Например, количество работников в ателье – 10 человек, при этом выручка в месяц составила 1 200 000, а расходы увеличились только на 150 000 рублей. В этом случае налог на ЕНВД составит 32 768 рублей, на ОСНО – 3 557 288, а разница – 108 раз.

Такая большая разница в налоговых платежах на разных режимах характерна в основном для услуг. При расчётах для розничной торговли, где налог на ЕНВД взимают с площади торгового зала, разница с ОСНО может быть не такой впечатляющей, но она есть всегда.

Итого, перед выбором системы налогообложения необходимо:

Остается только своевременно подать уведомление о переходе:

Возможно, что вам будут полезны наши бесплатные фичи:

spark.ru