Как рассчитать налог на прибыль в 2018 году

Смотрите также:

Расчет налога на прибыль — одна из сложнейших бухгалтерских операций. На примере покажем, как рассчитать налог на прибыль, приведем формулу, актуальную ставку и метод начисления.

Расчет налога на прибыль. Популярные вопросы и пошаговая инструкция

Что это за налог и какие суммы им облагаются?

Налог на прибыль юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет. Если только они не применяют специальные режимы: УСН, ЕНВД, ЕСХН. Или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты налога на прибыль. Разберемся, как платить налог на прибыль тем организациям, которые применяют общий налоговый режим.

Кто платит налог на прибыль?

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают и зарабатывают в РФ или работают через российское представительство.

- ИП;

- организации на спецрежимах;

- фирмы, ведущие подготовку чемпионата мира по футболу 2018 г.

- используют труд инвалидов;

- производят автомобили;

- работают в особой экономической зоне;

- являются резидентами технополисов и индустриальных парков.

- 20% платят иностранные фирмы без российского представительства, добытчики углеводородного сырья и контролируемые иностранные компании;

- 10% — зарубежные фирмы без представительства в РФ с доходов от сдачи в аренду транспорта и в при международных перевозках;

- 13% — местные организации с дивидендов зарубежных и российских фирм, и с дивидендов от акций по депозитарным распискам;

- 15% — зарубежные организации с дивидендов российских фирм; и все владельцы с доходов по гос. и муниципальным ценным бумагам (ЦБ);

- 9% — с процентов по муниципальным ЦБ и др. доходам из пп 2 п 4 ст 284 НК РФ ;

- 0% ставка для учреждений медицины и образования, резидентов особых экономических зон (ЭЗ), участников региональных инвестиционных проектов, свободной ЭЗ в Крыму и Севастополе, резидентов территории опережающего социально-экономического развития.

- в федеральный бюджет:

- в местный бюджет:

- в федеральный:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация;

- и т.д.

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам;

- траты необходимо обосновать — доказать экономическую целесообразность;

- первичные документы (книгу учета доходов и расходов, налоговые регистры) нужно верно оформить.

- коммерческие, транспортные, производственные издержки (сырье; зарплата; амортизация; аренда; услуги сторонних юристов; представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

- вознаграждения для членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но прописаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

- кассовый метод;

- метод начисления.

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы, не раньше;

- при уплате налога суммы учитываются по датам поступления или списания.

- доходы учитывают в момент возникновения (по договорам или платежным поручениям), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

- использовать его запрещено банкам;

- фирмы признают доходы и расходы по факту, только если выручка не превышает 1 млн. руб. за каждый из последних четырех кварталов;

- если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года.

- ООО получило кредит в банке на 500 000 рублей;

- продало игрушки на 1 180 000 рублей с учетом НДС;

- использовало сырья для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей.

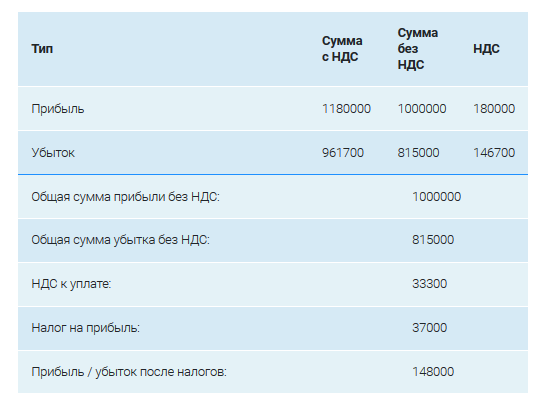

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога на прибыль;

- прибыль, оставшуюся на развития бизнеса.

- операции, связанные с деятельностью обслуживающих производств и хозяйств (ст. 275.1 НК РФ);

- операции, связанные с деятельностью учредителей доверительного управления (ст. 276 НК РФ);

- операции с ценными бумагами, обращающимися и не обращающимися на рынке ценных бумаг (ст. 280 НК РФ).

Каковы ставки налога на прибыль?

Общая ставка равна 20% от прибыли. Из них в 2016 году 2% получал федеральный бюджет, 18% — региональный. Однако 28 декабря 2016 года вступил в силу приказ ФНС РФ N ММВ-7-3/ [email protected] 19 октября 2016 г., который ввел новую форму декларации и изменил порядок распределения процентов между бюджетами. В 2018 году 3% пойдет в федеральную казну, 17% — в региональную. На местном уровне власти могут понизить налоговую ставку, но только в той части, которая пойдет в местный бюджет: 3% прибавляются сверху. Величина ставки в субъекте РФ не может быть ниже 13,5%. Вместе с выплатами, идущими в федеральный бюджет, теперь нижний порог равен 16,5% (13,5 + 3) — он увеличился по сравнению с 2016 годом.

В Москве по ставке 13,5% платят отдельные категории налогоплательщиков, которые:

В Санкт-Петербурге 13,5% с прибыли платят только резиденты особой экономической зоны, которые ведут деятельность на ее территории.

В большинстве регионов ставка понижена хотя бы некоторым видам деятельности.

Кроме основной существуют специальные ставки. Налог на прибыль по таким ставкам полностью направляется в федеральный бюджет.

Они используются для предприятий при наличии определенного статуса или для особых видов дохода:

Как считается текущий налог на прибыль — формула?

Пример. Ваша организация на ОСН и получила доход за календарный год 4 500 000 рублей. При этом расходов понесла на 2 700 000 рублей. Разберемся, как считать налог на прибыль.

Ваша прибыль: 4 500 000 – 2 700 000 = 1 800 000 рублей. С этой суммы и нужно заплатить. Если региональная ставка в вашей местности основная и равна 18%, то по итогам года вы заплатите:

Если в регионе применяется пониженная ставка в 13,5%, то расчет такой:

На примере видно, что сумма для поступления в федеральный бюджет не меняется — 3% дохода в любом случае попадают туда.

Также можно автоматически рассчитывать налоги в удобном приложении, в этом случае вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменения законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как нужно сделать.

Авансовые платежи

Налог на прибыль уплачивается авансовыми платежами каждый месяц или квартал, а затем по итогам года. Перечислять авансы поквартально в 2018 году имеют право те компании, чьи доходы от реализации не превысят 15 млн рублей в квартал на протяжении предыдущих 4 кварталов. Остальные юрлица платят авансы ежемесячно. Как рассчитать авансы по налогу на прибыль, мы рассмотрим в отдельной статье. Квартальные авансы рассчитывают из фактического дохода, а ежемесячные — из предполагаемого (на основании данных за предыдущий квартал).

Расходы и доходы

Что считается доходом?

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Доход при расчете налога на прибыль учитывается без НДС и акцизов, подтверждается: счетами, платежными поручениями, записями в книге доходов и расходов, регистрами учета.

Что считается расходами?

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью:

Но бывают и не связаны с производством:

Какие расходы вычитаются из доходов?

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты можно только при соблюдении условий:

При этом существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

Какие расходы нельзя вычесть?

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ . При расчете налога на прибыль это:

Момент признания доходов и расходов

Момент признания — период времени, в котором отражается доход или затрата в учете по налогу на прибыль. Таких моментов два. Зависят они от способа признания доходов и расходов:

Компания выбирает один из методов, и до 31 декабря (не дожидаясь начала следующего налогового периода) сообщает территориальному органу ФНС России о своем выборе.

Фирмы при применении методов принимают к учету суммы в разные моменты времени. Разберемся в нюансах.

Кассовый метод предполагает, что:

ООО «Колибри» выставили счет на оплату аренды офиса в марте, но оплата произошла только в июне. При кассовом методе бухгалтер ООО «Колибри» отражает расходы на аренду офиса в июне — по факту перевода денег. В налоговом учете этот расход списывается во 2-м квартале. При методе начисления бухгалтер ООО «Колибри» учитывает расход на аренду в марте, тогда, когда фирма должна была ее оплатить. В налоговом учете этот расход отражается в первом квартале.

Метод начисления вправе использовать все предприятия. А вот применение кассового метода ограничено:

Какова налоговая база, если фирма понесла убыток?

Многие бизнесмены задаются вопросом, как рассчитывается налог на прибыль при убытке. Прибыль организации по правилам налогового учета не бывает отрицательной. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Регистры налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

Расчет налога на прибыль

Рассмотрим простой пример, чтобы понять, как рассчитывается налог.

ООО «Колибри» производит и продает мягкие игрушки. Посчитаем налог на прибыль, который фирма заплатит за 2018 г., если:

Расходы ООО «Колибри» в 2018 году:

Так как доход считается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 18%. А 180 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам налогом на прибыль не облагаются, они просто не включаются в налоговую базу согласно пп. 10 п. 1 ст. 251 НК РФ . Поэтому 500 000 рублей кредита не считаются доходом.

Тогда прибыль ООО «Колибри» в 2018 году:

Это доход минус расходы и минус убыток прошлого года.

Налог к уплате считают по формуле:

идут в бюджет РФ;

идут в бюджет региона.

Также можно автоматически рассчитать налоги в удобном приложении 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменения законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как нужно сделать.

Зачем нужен калькулятор?

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Использование онлайн-калькулятора избавит бухгалтеров и руководителей от трудностей при подсчете денежной суммы к уплате. Внесите данные в строки и наблюдайте результат на экране.

Как рассчитать налог на прибыль для организаций в 2018 на калькуляторе

Для упрощения расчетов вы можете воспользоваться калькулятором, размещенным на сайте ppt.ru.

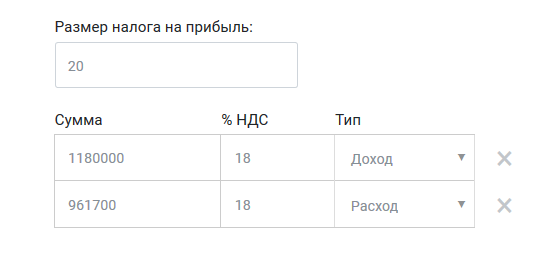

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

Автоматически рассчитать налоги и не только, поможет сервис для предпринимателей «1С:БизнесСтарт».

ppt.ru

Как рассчитать налог на прибыль организаций

Расчет налога на прибыль нужно начать с определения налоговой базы (п. 1 ст. 286 НК РФ).

По общему правилу, налоговая база — это разница между налогооблагаемыми доходами компании и расходами и убытками, которые можно учесть при расчете налога на прибыль (ст. 274 НК РФ и раздел V Порядка, утв. приказом ФНС России от 26.11.2014 №ММВ-7-3/600). В виде формулы это выглядит так:

Налоговая база = Доходы от реализации и внереализационные доходы — Расходы, связанные с производством и реализацией, и внереализационные расходы — Убытки прошлых лет

Налоговая база по налогу на прибыль определяется нарастающим итогом с начала налогового периода (п. 7 ст. 274 НК РФ). Если в отчетном (налоговом) периоде получен убыток, то есть сумма расходов превысила сумму доходов, то налоговая база считается равной нулю (п. 8 ст. 274 НК РФ).

Налоговым периодом признается календарный год (п. 1 ст. 285 НК РФ). Отчетными периодами по налогу являются первый квартала, полугодие и девять месяцев календарного года (п. 2 ст. 285 НК РФ). Для организаций, которые исчисляют ежемесячные авансовые платежи исходя из фактически полученной прибыли, отчетными периодами признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

По итогам прошедшего отчетного периода компании следует установить налоговую базу и рассчитать авансовые платежи по налогу на прибыль (п. 2 ст. 286 НК РФ). Компания должна отдельно посчитать авансовый платеж в федеральный и в региональный бюджет (п. 1 ст. 284, п. 2 ст. 286 НК РФ).

Ставка налога, зачисляемого в федеральный бюджет, составляет 2 %, в региональный — 18 %. При этом региональным законом может быть установлена более низкая налоговая ставка. Так, для компаний — участников региональных инвестиционных проектов региональная налоговая ставка может быть снижена до 13,5 % или вообще не может превышать 10 % (п. 1 ст. 284, п. 3 ст. 284.3 НК РФ).

По такому же алгоритму следует рассчитать и налог на прибыль по итогам налогового периода (п. 1 ст. 286 НК РФ).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерн

kontur.ru

Налог на прибыль организации

Статьи по теме

В этой статье мы расскажем, какие правила расчета налога на прибыль организации действуют в 2015 году. А так же, как посчитать авансовые платежи и налог на прибыль иностранной организации.

Из этой статьи вы узнаете:

Как расчитать налог на прибыль организации

Какая ставка налога на прибыль организации действует в 2015 году

Как расчитать налог на прибыль иностранной организации

Как рассчитать налог на прибыль организации

Налог на прибыль рассчитывайте отдельно по каждому виду операций (доходов, видов деятельности) для которых установлены разные налоговые ставки (п. 2 ст. 274 НК РФ).

Чтобы рассчитать налог на прибыль организации определите налоговую базу. Базу считайте нарастающим итогом с начала календарного года (ст. 274 НК РФ). То есть, чтобы посчитать базу по налогу на прибыль в 2015 году, берите доходы с 1 января 2015 года.

Формула: налоговая база по налогу на прибыль по ставке 20%

База по налогу на прибыль ставка 20%

Доходы нарастающим итогом с начала года

Расходы нарастающим итогом с начала года

Убытки по операциям, учитываемым при расчете налога на прибыль в особом порядке

Доходы, исключаемые из прибыли (п. 5.3 раздела V Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600)

Убытки прошлых лет

Если при расчете базы по этой формуле у вас получился убыток (отрицательное значение) – налоговую базу признавайте равной нулю (п. 8 ст. 274 НК РФ).

Операции, убытки от которых учитываются в особом порядке (разделы VIII, XIII Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600):

–по реализации прав на земельные участки (ст. 264.1 НК РФ);

– по реализации амортизируемого имущества (п. 3 ст. 268 НК РФ);

–по реализации прав требования долга (ст. 279 НК РФ);

Налоговый период по налогу на прибыль – один год (ст. 285 НК РФ). А вот отчетным периодом по общему правилу является квартал (1 квартал, полугодие, 9 месяцев, год). Или же по своему желанию компания может платить налог ежемесячно исходя из фактической прибыли. Тогда отчетным периодом будет один месяц, два месяца, три месяца и т. д. до конца календарного года.

По итогам каждого отчетного периода нужно рассчитать авансовые платежи (п. 2 ст. 286 НК РФ). То есть формировать налоговую базу вам нужно по итогам каждого месяца или квартала. В зависимости от того, какой отчетный период вы выбрали.

Ставка налога на прибыль организации

По общему правилу ставка налога на прибыль равна 20%. Из них в федеральный бюджет вы перечисляете 2%. В региональный – 18%.

Для фирм, которые занимаются добычей углеводородного сырья на новых морских месторождениях ставка налога на прибыль так же равна 20 %. Но! Делить налог на два платежа не нужно. Всю сумму перечисляйте в федеральный бюджет.

Для некоторых компаний законами субъектов РФ ставка налога на прибыль может быть снижена до 13,5% (п. 1, 1.4, 1.6 ст. 284 НК РФ).

Расчет авансовых платежей по налогу на прибыль

Сумму авансовых платежей по налогу на прибыль рассчитывайте отдельными суммами в федеральный и региональный бюджет (п. 1 ст. 284 НК РФ).

Формула: авансовый платеж по налогу на прибыль в федеральный бюджет (абз. 2 п. 2 ст. 286 НК РФ)

Авансовый платеж в федеральный бюджет

Налоговая база по налогу на прибыль по ставке 20% за отчетный период

Ставка налога на прибыль в федеральный бюджет (2%)

Формула: авансовый платеж по налогу на прибыль в региональный бюджет (абз. 2 п. 2 ст. 286 НК РФ)

Авансовый платеж в региональный бюджет

Ставка налога на прибыль в региональный бюджет (18% или ниже, если это установлено субъектами РФ)

Формула: расчет налога на прибыль по итогам года в федеральный бюджет (п. 1 ст. 286 НК РФ)

Налог на прибыль по ставке 20% в федеральный бюджет

Налоговая база по налогу на прибыль за год

Ставка налога на прибыль, зв федеральный бюджет (2%)

Формула: расчет налога на прибыль по итогам года в региональный бюджет (п. 1 ст. 286 НК РФ)

Налог на прибыль по ставке 20% в региональный бюджет

Пример. Расчет налога на прибыль организации

Отчетный период по налогу на прибыль ООО «Центр» – квартал. Общая ставка по налогу на прибыль – 20%.

В 1 квартале:

Доходы– 1 200 000 руб.

Расходы – 2 000 000 руб.

То есть компания получила убыток 800 000 руб. (2 000 000 руб. – 1 200 000 руб.). Таким образом налоговая база и авансовый платеж за 1 квартал равны нулю.

Во втором квартале:

Доходы – 2 500 000 руб.

Расходы – 1 000 000 руб.

То есть по итогам полугодия:

Доходы – 3 700 000 руб. (1 200 000 руб. + 2 500 000 руб.)

Расходы – 3 000 000 руб. (2 000 000 руб. + 1 000 000 руб.)

Налоговая база по итогам полугодия равна:

700 000 руб. (3 700 000 руб. – 3 000 000 руб.)

Авансовый платеж за полугодие составит:

В федеральный бюджет – 14 000 руб/ (700 000 х 2%)

В региональный бюджет – 126 000 руб. (700 000 руб. Х 18%)

Налог на прибыль иностранной организации

Иностранные компании должны платить налог на прибыль, если они (п. 1 ст. 246 НК РФ).

– занимаются предпринимательской деятельностью в РФ через постоянное представительство. Рассчитать и перечислить налог иностранная организация должна самлостоятельно (ст. 307 НК РФ);

– получают доход от источников в РФ. При этом! Такой доход не связан с предпринимательской деятельностью через постоянное представительство в РФ и не приводит к его образованию. Удержать налог должна российская компания-налоговый агент. Которая выплатила доход (п. 1 ст. 309 НК РФ).

Обратите внимание! C некоторыми государствами РФ заключила международные соглашения об избежании двойного налогообложения. Если российская фирма выплачивает доход, организациям из таких стран – удерживать налог на прибыль не нужно или же нужно применять пониженную ставку налога на прибыль. Это зависит от условий международного договора.

Чтобы воспользоваться льготой необходимо подтвердить, что местонахождение иностранной компании – государство, с которым заключен договор об избежании двойного налогообложения (п. 1 ст. 312 НК РФ).

Ставки налога на прибыль иностранной организации

Конкретная ставка налога на прибыль зависит от видов дохода компании. В частности, по ставке 20 процентов облагаются доходы:

– от распределения в пользу иностранных компаний прибыли или имущества российских организаций;

– от долговых обязательств;

– от использования в РФ прав на объекты интеллектуальной собственности;

— от реализации недвижимого имущества, находящегося на территории РФ. В этом случае уменьшить базу по налогу на прибыль можно на расходы в размере остаточной стоимости объекта.

www.rnk.ru

Пример расчета налога на прибыль организации

Налогооблагаемая база по прибыли: порядок исчисления

Рассматривая задачу по составлению налоговой декларации по прибыли, следует начать с определения прибыли, с которой будет уплачиваться сам налог. Рассмотрим поэтапный процесс расчета.

Потребуются финансовые итоги в отчетном периоде. Для этого следует:

- Выявить доходы от реализации товаров и услуг по основной деятельности.

- Определить внереализационные доходы.

- Определить суммы постоянных расходов.

- Вычислить расходы косвенные.

- Уточнить суммы промежуточных авансов, которые были уплачены ранее в бюджет.

- Уточнить размер остатка неперенесенного убытка прошлых лет.

Чтобы вычислить итоговую сумму прибыли, которая облагается налогом, необходимо применить формулу:

Нб = Др + Двр – Рп – Рвр,

Нб — налогооблагаемая база;

Др — доходы от реализации товаров (услуг);

Двр — внереализационные доходы;

Рп — постоянные или косвенные расходы, уменьшающие доходы от реализации;

Рвр — внереализационные расходы.

После всех вычислений положительный итог признается налогооблагаемой базой. Он и будет основой для расчета налога к уплате по ставкам в бюджет:

ВАЖНО! Когда бухгалтером по итогам отчетной компании выявлен убыток, платить авансы не нужно.

Как безошибочно рассчитать платежи авансовые

Руководствуясь требованиями ст. 286 НК РФ, в которой установлено, как рассчитывается налог на прибыль организации, бухгалтер обязан в конце каждого периода определить авансовые платежи в зависимости от способа их уплаты.

Нюансы авансовых платежей при определении расчетной величины детально прописаны в п. 2 ст. 286 НК РФ.

Рассмотрим, какое отражение авансы нашли при заполнении отдельных строк в расчете налога на прибыль организаций.

Как заполнить строку 210 декларации

Сумма исчисленных авансовых платежей отображается в строке 210. Показатели данного поля зависят от варианта уплаты авансов.

Порядок заполнения строки 210

nsovetnik.ru

Налог на прибыль организаций. Кто оплачивает? Налогооблагаемые и необлагаемые доходы. Расчет налога на прибыль

Содержание статьи:

Налог на прибыль организаций является пошлиной федерального назначения, которую оплачивают все учреждения, подчиняющиеся единой системе налогообложения. Ставка составляет 20%, из которых 17% оплачивается в местный бюджет, а 3% перечисляются в государственную казну.

Действующее законодательство предусматривает упрощённые условия для некоторых учреждений в статьях 246–333 НК РФ. При этом в зависимости от деятельности, процентная ставка может иметь разные значения.

Кто оплачивает пошлину

Налогоплательщиками являются все отечественные компании, которые работают на рынке на общих условиях.

Исключение составляют учреждения по системе УСН. К таким относят:

Определение дивидендов от разных предприятий характеризуется следующими понятиями:

Можно ли заплатить НДФЛ раньше выплаты зарплаты?

Налог на прибыль организаций и объекты его расчёта

Общее понятие определения характеризуется как получение прибыли в виде денежных средств или же нематериального объекта (определённая услуга, вещь или выгодное предложение). Налог на доход организации исчисляется из общего чека с учётом вычета затрат производственного характера.

Оплата положенной суммы оформляется документально в виде декларации и предоставлении отчёта в соответствующее учреждение.

Доходы классифицируют на два вида:

При учёте налогообложения важно изучить виды прибыли, которые не облагаются пошлиной со стороны государства:

Важно! Затраты, которые имеют основания для достижения определённой поставленной задачи, не облагаются пошлиной, так как данная статья считается важной для развития действующего предприятия в соответствии с законодательством РФ.

К ним относят:

- оплата пени, штрафа или санкций;

- внесение финансовых средств за загрязнение окружающей среды (см. Экологические проблемы России и способы их решения);

- наличие добровольной страховки и обеспечение пенсионного возраста для сотрудников в компании;

- материальное содержание сотрудников предприятия.

- Кассовый расчёт основывается на сопоставлении доходов и расходов, зарегистрированных в кассе или же на банковском счету;

- Начислительный расчёт определяет фактическое проведение финансовых операций, поэтому поступление средств и даты их регистрации не имеют взаимосвязи в данном случае.

- Получение точной суммы;

- Подведение итогов работы предприятия;

- Доходы внереализационного типа;

- Налоговая база с учётом убытков.

- выплата зарплаты сотрудникам;

- ремонт мотоциклов, сдаваемых в аренду;

- оплата амортизации на различные нужды компании;

- заказ рекламы;

- расходы производственного характера (уборка занимаемого помещения, компенсации за кормление сотрудников).

- 20% (18% исчисляется в местный бюджет, а 2% в государственную казну);

- 30% при хранении ценных бумаг в соответствующих учреждениях РФ;

- 13% на получение дивидендов от иностранных компаний;

- 10% получает государство от иностранных компаний за использование арендованного оборудования и транспорта;

- 9% исчисляется при получении прибыли от ценных бумаг, хранящихся в муниципальных учреждениях;

- 0% полагается для медицинских, образовательных субъектов, а также для дивидендов, полученных в уставном капитале.

- организации страхового характера;

- банковские учреждения;

- пенсионные фонды негосударственного происхождения;

- участники рынка ценных бумаг (акций);

- организации клиринга;

- операции срочных сделок по финансовой деятельности;

- иностранные компании (см. Иностранные инвестиции в экономике России);

- исполнение договора о доверении имущества.

- квартал (каждые 3 месяца);

- полугодие (по истечении 6 месяцев);

- 9 месяцев.

- определение суммы авансового платежа по итогам подсчётов отчётного периода в соответствии со ставкой и полученной прибылью;

- проведение авансовых платежей ежемесячно в соответствии с течением налогового или отчётного периода при получении фактического дохода.

- полное наименование организации;

- указание кода ИНН;

- код ОКВЕД, по которому указывается вид деятельности;

- код ОКТМО для указания бюджета, в который поступают оплаченные средства;

- подробное описание полученных доходов и расходов, а также указание высчитанной налогооблагаемой базы.

В 2017 году в законодательство внесли изменения о том, что в затраты, необлагаемые пошлиной, предприятия могут вносить квалификационные оценки сотрудников при наличии их письменного согласия.

Как рассчитать налог на прибыль

Налог на прибыль организаций исчисляется после точного определения базы за отдельный промежуток времени.

Методы вычисления подразделяют на два вида:

Важно! Учреждение имеет право использовать только один способ определения пошлины. При этом кассовый метод можно применять только при общей сумме выручки не более 1 миллиона рублей за текущий год.

Для правильного расчёта налога на прибыль организаций нужна налоговая база и выбор соответствующей процентной ставки.

Величина рассчитывается на основании учёта таких данных:

Важным аспектом при расчёте является учёт периода, за который производится оплата финансовых средств, так как для каждого отдельного случая имеются различные ставки по налогу.

Расчёт заключается в первоначальном исчислении НДС (налога на добавленную стоимость), который является обязательным для всех стадий производства. В 2017 году его размер составляет 18%, а для некоторых целевых программ (медицина, детские товары) 10%.

Если же компания работает по упрощённому налогообложению, то она не платит НДС. При этом должны быть соблюдены условия, описанные выше для законного уклонения от пошлины.

Расчёт НДС ведётся по обыкновенной формуле: НДС= Х*18/100, где х — предполагаемая сумма вырученных средств. Для определения необходимо умножить полученную прибыль на 1,8%.

Впоследствии проводится общее определение суммы в НДС и дальнейший расчёт величины, которая рассчитывается из налогооблагаемой базы (фактическая разница между доходами и расходами).

Пример расчёта

Налог на прибыль предприятия лучше всего рассмотреть на наглядном примере в виде фирмы по продаже водных мотоциклов. Основным доходом является продажа товара, но при этом также имеется дополнительные дивиденды при сдаче в аренду оборудования.

Для определения базы также нужно учесть все затраты:

После получения точной суммы высчитывается прибыль предприятия. К примеру, доходы составили 50 000, а расходы 15 000 тысяч рублей, тогда, соответственно, налогооблагаемая база будет составлять 35 000 тысяч рублей.

Из полученной базы в размере 35 000 рублей высчитывается налог на прибыль организаций в размере 20%, который в данном случае будет составлять 7000 тысяч рублей. После получения суммы можно определить чистую прибыль, и отнять от налоговой базы полученную величину (35 000-7 000=28 000 тысяч рублей).

Важно! Практика показывает, что высчитать сумму легко, но при этом важно учесть соответствующую ставку в зависимости от вида налогообложения.

Основные ставки по налогу

Ставка по налогу начисляется в зависимости от деятельности предприятия. Согласно НК РФ выделяют следующие процентные доли:

Особенность расчётов при отдельных видах деятельности

НК РФ предусматривает особые условия для некоторых организаций, которые имеют специфический вид деятельности.

К таким относят:

Характеристика налогового и отчётного периода

Промежуток времени, по истечении которого завершены все операции и определена налогооблагаемая база в соответствии с определённой ставкой, является налоговым периодом. Для определения величины в качестве оптимального срока назначают 12 календарных месяцев.

Отчётный период определяется по таким срокам:

Внесение платежей по авансу

На протяжении налогового периода порядок исчисления по авансовым платежам можно осуществить двумя способами:

Важно! Если нужен переход на ежемесячное погашение авансовых платежей, то необходимо в обязательном порядке известить соответствующую службу в сроки текущего налогового периода не позднее 31 декабря!

Если по истечении времени организация потерпела убыток, то она обладает правом перенести его на следующий отчётный период. При этом сумма должна составлять не более 50% от налогооблагаемой базы.

Заполнение декларации и сроки уплаты

После рассмотрения вопроса о рассчете налога на прибыль необходимо изучить нюансы заполнения декларации и сроки оплаты установленной пошлины.

Заполнение соответствующего документа осуществляется на специальном бланке, утверждённом законодательством РФ, требует указания реквизитов:

Перед сдачей декларации нужно проверить документ на наличие возможных ошибок, а затем отвезти в отделение налоговой или отправить заказным письмом. Данные обязанности возлагаются на главного бухгалтера предприятия или специально нанятого агента с наличием доверенности.

Налог на прибыль компании требует своевременной оплаты, в зависимости от установленного промежутка времени. Текущая отчётность по окончании календарного года в сроки до 28.03, а при завершении периода до 28 числа каждого месяца.

При оплате ежемесячных авансовых платежей декларацию необходимо подать до 28 числа последующего месяца, а при отсутствии прибыли процедура не требует предоставления данных.

Важно! При первичном заполнении декларации в соответствующем разделе указывают цифру ноль, так как налоговая отчётность является не уточнённой.

Расчёт налога на прибыль представляет ряд обязательных процедур для всех налогоплательщиков за исключением отдельных видов деятельности. Игнорирование оплаты может привести к окончанию предпринимательской деятельности и наложению на неплательщика штрафных санкций.

promdevelop.ru