Оглавление:

Инвентаризация товарно-материальных ценностей

Обновление: 9 февраля 2017 г.

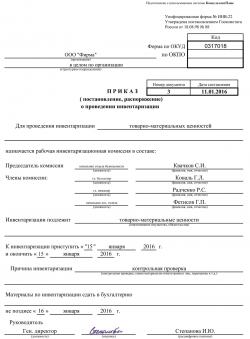

Образец приказа об инвентаризации товарно-материальных ценностей

Образец приказа об инвентаризации товарно-материальных ценностей

Достоверность информации о наличии товарно-материальных ценностей (далее также — ТМЦ) в организации нуждается в контроле. Такой контроль осуществляется при помощи проведения инвентаризации товарно-материальных ценностей. Ее периодичность устанавливает руководитель. Контрольные действия (осмотр, взвешивание и т.п.) осуществляет специальная комиссия. В ходе инвентаризации устанавливается факт наличия товарно-материальных ценностей и оформляются документы с указанием информации о таких ценностях.

Порядок проведения инвентаризации товарно-материальных ценностей

До начала инвентаризации следует определить:

- список должностных лиц, которые будут проверять наличие ТМЦ (т. е. членов и председателя инвентаризационной комиссии);

- срок, в который должна быть проведена инвентаризация;

- конкретные причины ее проведения.

- производственные запасы;

- товары;

Вся эта информация должна быть отражена в приказе об инвентаризации товарно-материальных ценностей.

Скачать образец приказа об инвентаризации товарно-материальных ценностей по форме ИНВ-22

Важно учитывать, что в состав членов комиссии обязательно включаются административные должностные лица и представители бухгалтерского подразделения организации.

Ведомственные рекомендации о том, что, где и как именно нужно инвентаризировать, содержится в Методических указаниях от 13 июня 1995 года N 49.

Объектом для контрольных действий инвентаризационной комиссии являются:

Основные правила проведения инвентаризации товарно-материальных ценностей

Перед тем, как проверка будет начата, комиссия должна иметь на руках последнюю приходную и расходную документацию или отчеты о движении ТМЦ.

Материально ответственные лица своей подписью подтверждают в соответствующих документах то, что вся необходимая документация ими передана в бухгалтерию или комиссии и все входящие в их сферу ответственности ТМЦ оприходованы, а вышедшие из указанной сферы списаны.

Инвентаризационная комиссия в ходе инвентаризации ТМЦ должна соблюдать порядок ее проведения и учета результатов. В частности, она должна обеспечить полноту и точность указания в инвентаризационных ведомостях информации о ТМЦ.

Должностные лица, несущие материальную ответственность за инвентаризируемые ТМЦ, должны в обязательном порядке присутствовать в помещении, в котором проводится проверка.

Если в организации очень много ТМЦ, то по решению руководства в межинвентаризационный период может быть проведена выборочная инвентаризация товарно-материальных ценностей.

Исправления в инвентаризационные описи могут вноситься лишь с согласия всех членов комиссии и должны быть подтверждены их подписями.

Если после завершения рабочего дня комиссии инвентаризация не закончена, то помещения, в которых она проводится, должны быть закрыты и опечатаны.

Документальное оформление результатов инвентаризации ТМЦ

В ходе инвентаризации комиссия осуществляет подсчет, определение веса, измерение товарно-материальных ценностей.

Информация о результатах, установленных при проведении инвентаризации товарно-материальных ценностей, оформляется в инвентаризационной описи. Унифицированная форма такой описи ( ИНВ-3 ) утверждена Госкомстатом.

По результатам проверки отражению в инвентаризационной описи подлежат:

- готовая продукция;

- прочие запасы.

- наименования ценностей;

- вида, группы товарно-материальных ценностей;

- количества таких ценностей;

- сорта и т.п.

- при передаче имущества организации в аренду, выкупе, продаже;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально-ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений и порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации.

Указанная информация конкретизируется путем отражения следующих сведений:

Рассматриваемый документ состоит из четырех страниц.

Первая страница содержит информацию об организации, реквизитах приказа о проведении инвентаризации, а также подписи должностных лиц, несущих соответствующую материальную ответственность.

Вторая и третья страницы содержат таблицу с информацией о выявленных проверкой ценностях.

Четвертая страница содержит итоговую информацию и подтверждающие ее подписи.

Начиная с 2013 года организациям унифицированные формы применять необязательно. Для того, чтобы учитывать результаты инвентаризации, организация вправе разработать и утвердить собственные формы документации с указанием всех необходимых для этой операции реквизитов (это касается как форм инвентаризационных описей, так и приказа на инвентаризацию материальных ценностей). Образцы таких форм не нужно согласовывать с государственными ведомствами.

glavkniga.ru

Проведение инвентаризации и оформление ее результатов

27 Января 2015

С проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя. Например, когда в рабочее время закрыт отдел или весь магазин с табличкой «Учет». Ее цель — сопоставление и выявление расхождений по фактическому наличию товара с теми данными, которые находятся в учетной системе организации. Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью.

Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги. Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации. Если компания состоит из одного человека и этот человек — вы, в ходе ревизии вам придется выполнять несколько функций одновременно: директора, материально-ответственного лица и бухгалтера. Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты.

Сроки проведения инвентаризации

Сроки проведения инвентаризации в Российской Федерации определяются соответствующим Положением о бухгалтерском учете и отчетности. Итак, проводить ревизию обязательно:

Как правило, в магазине и на складе инвентаризацию проводят каждый месяц — для контроля работы персонала и состояния учета товара в целом. Проводить эту процедуру нужно не только потому, что она обязательна. Используя такой механизм контроля работы вашей компании, вы сможете оценить качество работы сотрудников, вовремя выявлять бракованный товар, убирать из ассортимента то, что по каким-то причинам не продается.

Порядок проведения инвентаризации

В рамках проведения инвентаризации в магазине и на складе, по сути, вам нужно пересчитать и оценить товар в наличии, заполнить инвентаризационную опись, в случае каких-то проблем — качество или отсутствие на складе — оформить соответствующие акты, а далее — передать составленные опись и акты в бухгалтерию. Там на их основании будет составлена сличительная ведомость, которая отражает результаты инвентаризации по каждому товару. На последнем шаге оформляется ведомость учета результатов, содержащая обобщенные итоги, издается приказ (распоряжение) об утверждении результатов инвентаризации, вносятся изменения в учет, принимается решение о взыскании ущерба с материально-ответственных лиц.

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию.

Подготовка к инвентаризации и сбор комиссии

Директор издает приказ и создает комиссию, в нее включает материально-ответственное лицо и бухгалтера, если они есть. Если нет, то только самого себя, но в разных функциональных ролях.

ИНВ-22 — Приказ о проведении инвентаризации.

Проведение инвентаризации и фиксирование ее результатов

Распечатывается инвентаризационная опись, члены комиссии пересчитывают остатки товара, заносят данные в графу «Фактическое наличие». По завершению пересчета опись подписывается всеми членами комиссии.

ИНВ-3 — инвентаризационная опись ТМЦ.

Сверка фактического результата инвентаризации с данными учета

Формируется сличительная ведомость. Заполняются акты и другие документы, которые поясняют расхождения между фактическим и учетным остатком товаров.

Если у вас есть бухгалтер, то сверку проводит он на основе инвентаризационной описи ИНВ-3, составленной на предыдущем шаге.

ИНВ-19 — сличительная ведомость результатов инвентаризации товарно-материальных ценностей.

ИНВ-6 — акт инвентаризации ТМЦ, находящихся в пути

ИНВ-5 — инвентаризационная опись ТМЦ, принятых на ответственное хранение

ТОРГ-16 — акт о списании товаров

Подведение итогов инвентаризации, отражение их в учете

Принимается решение о взыскании ущерба с виновных лиц. Руководитель издает приказ (распоряжение) об утверждении результатов инвентаризации. Приказ служит основанием для того, чтобы внести соответствующие записи в регистры бухгалтерского учета.

Одновременно составляется ведомость учета результатов инвентаризации.

Приказ (распоряжение) об утверждении результатов инвентаризации.

ИНВ-26 — Ведомость учета результатов, выявленных инвентаризацией.

Ниже подробнее поговорим об обозначенных в таблице этапах.

Подготовка к инвентаризации и сбор комиссии

Начинается инвентаризация в магазине или на складе с издания приказа о проведении инвентаризации по форме ИНВ-22, который должны подписать руководитель или владелец торговой точки. Далее необходимо создать специальную комиссию, в которую должен обязательно входить бухгалтер и материально-ответственное лицо, например, продавец или работник склада.

Разберемся в деталях, как правильно проводить инвентаризацию. В торговых организациях, согласно российскому законодательству, этот процесс начинается для продавцов и кладовщиков внезапно — работники не должны знать ничего до того, как в магазин или на склад придет комиссия. После этого продажа и перемещение товара, который попадает под инвентаризацию, запрещается. То есть либо надо закрыть весь склад или магазин, либо только проверяемый отдел и кассу при отделе. Инвентаризация склада и торговой точки отличаются тем, что подсчитать товар на складе намного тяжелее, чем на полках, и поэтому требуется больше времени и усилий.

Подготовка к пересчету товара должна проводиться в присутствии всех членов комиссии. Для упрощения процесса в большом магазине можно составить план инвентаризации, например, по схеме расположения товара. В этом случае после пересчета можно прямо на ней фиксировать фактическое количество продукции. Этот способ удобен своей наглядностью.

Проведение инвентаризации и фиксирование ее результатов

При инвентаризации комиссия проверяет не только количество товара, но и соответствие его нормам качества, хранения и срокам годности. Для фиксирования результатов обязательно формируются документ — опись фактического наличия ценностей по форме ИНВ-3, в котором перечисляются по группам все товары с указанием сорта, артикула и других характеристик, повышающих точность учета. В зависимости от видов продукции, представленной в магазине и лежащей на складе, в процедуру помимо пересчета вводятся процессы контрольного взвешивания, измерения и прочие. Если учетные процессы в вашей организации автоматизированы, то проверка, чаще всего, проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе. Таким образом, вы можете быстро обнаружить недостачу или излишки при инвентаризации.

Описи необходимо составлять в двух экземплярах: из одного бухгалтер составит сличительную ведомость, второй отдается материально ответственному лицу. Если опись составляется вручную, то в ней не допускаются помарки. Неверные данные зачеркиваются одной чертой, над ними проставляются корректные цифры.

Исправления в документах при проведении инвентаризации и оформлении ее результатов должны быть согласованы со всеми членами комиссии, материально-ответственными лицами и заверены их подписью.

Во время проверки также могут быть обнаружены ценности, не отраженные в учете. Эти излишки тоже нужно включать в опись.

Сверка фактических данных с учетными

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию. Там будет проводиться сверка фактических остатков товара из описей с данными системы учета. Если бухгалтерии нет, то обязанности бухгалтера выполняет генеральный директор, и сверку нужно проводить ему. Если в магазине или на складе были выявлены отклонения по фактическому наличию, это необходимо отразить в сличительной ведомости результатов инвентаризации ТМЦ по форме ИНВ-19. Ее обязательно подписывает в том числе и материально-ответственное лицо.

Если товары находятся в пути, на хранении не на месте проведения инвентаризации или испорчены, то оформляются документы:

Иногда во время проверки некоторые товары еще не доставлены в магазин — в этом случае требуется заполнить бланк акта ИНВ-6. Продукция, которая хранится на складах других организаций, актируется формой ИНВ-5.

На испорченные товары, не подлежащие дальнейшей реализации, в том числе по срокам годности, составляется акт о списании по форме ТОРГ-16. Он заполняется в трёх экземплярах (для материально-ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация) и подписывается всеми членами комиссии. ТОРГ-15 заполняется при порче, бое, ломе — на товары, которые можно уценить или списать. Также заполняется в трех экземплярах и утверждается руководителем организации.

Подведение итогов инвентаризации, отражение их в учете

На этом этапе, когда есть четкая картина по отклонениям, руководитель издает приказ об утверждении результатов инвентаризации. На его основании можно взыскать ущерб с виновных лиц, внести соответствующие записи в регистры бухгалтерского учета.

Параллельно с этим в ведомость учета результатов ИНВ-26 бухгалтер вносит все итоговые цифры по колонкам: излишки, недостачи, испорченные товары, фиксирует пересортицу, разносит по колонкам суммы естественной убыли, сумму, которую нужно списать с виновных лиц и сумму сверх норм естественной убыли. Документ подписывается всеми участниками процесса. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Излишки и недостача при инвентаризации

Выявленные расхождения — излишки или недостачи — нужно оформить как приход или расход. Иногда недостача при инвентаризации списывается как воровство покупателей или погрешности учета — по установленным нормам. Существенную для организации недостачу оплачивает материально-ответственное лицо. Подробнее о списаниях читайте в нашей статье.

При обнаружении пересортицы — одновременного излишка и недостачи товаров одного наименования, но разного сорта — необходимо понять, одинаковы ли они по цене. В учете суммы превышения недостачи над излишками списываются на финансовые результаты, соответственно, вам придется оштрафовать невнимательного продавца или кладовщика. В любом случае, даже если урон организации не был нанесен, пересортицу нужно отразить в вашей учетной системе для обеспечения качества данных. Подробнее о пересортице при инвентаризации.

Инвентаризация товаров с помощью специальных программ и сервисов

Выше мы уже говорили, что система автоматизации учета значительно упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе. При введении фактических данных вы сможете быстро увидеть сходимость показателей, недостачи и излишки, как в штуках, так и в деньгах.

С помощью облачного сервиса для управления торговлей МойСклад инвентаризация товаров станет простой и быстровыполнимой задачей. Вручную или при помощи сканера штрих-кодов вы сможете заполнить форму ИНВ-3 по фактическому наличию и распечатать эту опись для передачи в бухгалтерию. Помимо этого в нашем сервисе вы можете совершенно бесплатно вести складской учет, фиксировать приход и расход товара, а также печатать необходимые для ведения торговли документы.

Если вы решили автоматизировать учет в вашей торговой организации, МойСклад будет идеальным решением и неважно, какой у вас бизнес: опт, розница или интернет-магазин.

www.moysklad.ru

Инвентаризация: бухгалтерский учет и налогообложение

Глава 5 Инвентаризация товарно-материальных ценностей

Товарно-материальные ценности (производственные запасы, готовая продукция, товары, прочие запасы) заносятся в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.). При этом инвентаризация готовой продукции осуществляется так же, как и инвентаризация материалов.

Инвентаризация товарно-материальных ценностей должна, как правило, проводиться в порядке расположения ценностей в данном помещении. При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение не допускается (например, опломбировывается) и комиссия переходит для работы в следующее помещение.

Комиссия в присутствии заведующего складом (кладовой) и других материально ответственных лиц проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета, перевешивания или перемеривания. Не допускается вносить в описи данные об остатках ценностей со слов материально ответственных лиц или по данным учета без проверки их фактического наличия.

Некоторые продовольственные и промышленные ценности в процессе хранения под влиянием внешних факторов могут высыхать, испаряться, вымораживаться, высыпаться, разбиваться и проливаться. Для таких материалов разрабатываются и утверждаются отраслевые нормы естественной убыли.

При инвентаризации подобных материалов часть недостачи (в пределах норм естественной убыли) может быть списана на издержки производства и обращения (счета 20 «Основное производство» и 44 «Расходы на продажу»), а оставшаяся часть должна быть отнесена на материально ответственное лицо. Нормы естественной убыли могут применяться только тогда, когда установлен факт недостачи. Их нельзя использовать просто как инструмент списания части материалов.

Недостачи товарно-материальных ценностей, выявленные при инвентаризации, учитываются по дебету счета 94:

Дебет 94 Кредит 10 (41)

Списание недостач отражается по кредиту счета 94:

Дебет 20 (44. ) Кредит 94

— списана недостача в пределах норм естественной убыли;

— недостача сверх норм естественной убыли отнесена на виновных лиц;

Дебет 91-2 Кредит 94

— списана недостача сверх норм естественной убыли при отсутствии виновных лиц (или если во взыскании отказано судом).

В ходе инвентаризации можно обнаружить неучтенные товарно-материальные ценности. Их следует оприходовать при помощи проводки:

Дебет 10 (41) Кредит 91-1

— оприходованы неучтенные материалы (товары), выявленные при инвентаризации.

Товарно-материальные ценности, поступающие во время проведения инвентаризации, принимаются материально ответственными лицами в присутствии членов инвентаризационной комиссии и приходуются по реестру или товарному отчету после инвентаризации. Эти товарно-материальные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, поступившие во время инвентаризации». В описи указываются дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или — по его поручению — члена комиссии) делается отметка «после инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Такие ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делается отметка за подписью председателя инвентаризационной комиссии или — по его поручению — члена комиссии.

Согласно п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28 декабря 2001 г. N 119н, по результатам инвентаризаций и проверок принимаются соответствующие решения по устранению недостатков в хранении и учете запасов и возмещению материального ущерба. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в следующем порядке: излишки запасов приходуются по рыночным ценам, и одновременно их стоимость относится в коммерческих организациях на финансовые результаты:

— 100 руб. — рыночная стоимость неучтенных ТМЦ, выявленных в результате инвентаризации.

В налоговом учете на момент оформления результатов инвентаризации должен быть отражен внереализационный доход в сумме рыночной стоимости оприходованных ТМЦ (100 руб.). По этой же стоимости данные ТМЦ должны числиться в налоговом учете и приниматься в расчет расходной части налоговой базы по налогу на прибыль. Расхождений в налоговом и бухгалтерском отражении данной операции нет.

Инвентаризация товарно-материальных ценностей отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные и др.), могут оставаться только суммы, подтвержденные надлежаще оформленными документами: по находящимся в пути — расчетными документами поставщиков или другими их заменяющими документами, по отгруженным — копиями предъявленных покупателям документов (платежных поручений, векселей и т.д.), по просроченным оплатой документам — с обязательным подтверждением учреждением банка; по находящимся на складах сторонних организаций — сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету «Товары отгруженные» следует установить, не числятся ли на этом счете суммы, оплата которых почему-либо отражена на других счетах («Расчеты с разными дебиторами и кредиторами» и т.д.), или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути.

Описи составляются отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций. В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В описи на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке вносятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносятся в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов.

В описях на товарно-материальные ценности, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов.

Малоценные и быстроизнашивающиеся предметы, находящиеся в эксплуатации, инвентаризируются по местам их нахождения и материально ответственным лицам, на хранении у которых они находятся. Инвентаризация проводится путем осмотра каждого предмета. В описи малоценные и быстроизнашивающиеся предметы заносятся по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учете.

При инвентаризации малоценных и быстроизнашивающихся предметов, выданных в индивидуальное пользование работникам, допускается составление групповых инвентаризационных описей с указанием в них ответственных за эти предметы лиц, на которых открыты личные карточки, с распиской их в описи.

Предметы спецодежды и столового белья, отправленные в стирку и ремонт, должны записываться в инвентаризационную опись на основании ведомостей-накладных или квитанций организаций, осуществляющих эти услуги.

Малоценные и быстроизнашивающиеся предметы, пришедшие в негодность и несписанные, в инвентаризационную опись не включаются, а составляется акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях.

Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т.д.). На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи.

Пример. В ООО «Ромашка» проводится инвентаризация. Данные о товарах, материалах, полуфабрикатах и готовой продукции отражают в описи по форме N ИНВ-3. Там указывают их виды, группы, артикулы и сорта. Все ценности в присутствии членов комиссии пересчитывают, перемеривают, перевешивают. Опись составляют в двух экземплярах:

— один экземпляр передают в бухгалтерию для составления сличительной ведомости;

— второй экземпляр остается у лица, ответственного за сохранность ценностей.

В графе «Товарно-материальные ценности» описи (столбец «Код (номенклатурный номер)») должен быть указан номенклатурный номер товарно-материальных ценностей. Чтобы заполнить эту графу, можно воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственные кодировки.

В графе «Единица измерения» проставляются данные из Общероссийского классификатора единиц измерения (ОК 015-94).

Товарно-материальные ценности, поступающие в ООО «Ромашка» в период ревизии, кладовщики приходуют в присутствии комиссии по реестру или товарному отчету уже после инвентаризации. Данные о них заносят в отдельную опись «Товарно-материальные ценности, поступившие во время инвентаризации».

Отпущенные в период ревизии ценности также отражаются в отдельной описи «Товарно-материальные ценности, отпущенные в период инвентаризации». В расходных документах председатель комиссии делает соответствующую отметку и ставит свою подпись.

По отгруженным, но неоплаченным товарам, которые находятся на складе фирмы, оформляется отдельная опись. В ней делается запись о покупателях, наименовании товаров, их стоимости и дате отгрузки.

В описи, которая заполнена не до конца, ставится прочерк в виде латинской буквы «Z». Это делают, чтобы нельзя было дописать туда что-либо после окончания инвентаризации. С этой же целью внизу описи проставляется количество порядковых номеров по каждой странице и общее количество единиц ценностей.

Кроме проверки фактического наличия и состояния материально-производственных запасов, при проведении инвентаризации осуществляется также анализ обоснованности оценки активов, по которым они числятся в учете.

Обусловлено это положениями п. 25 ПБУ 5/01, согласно которому по морально устаревшим материалам, по материалам, полностью или частично утратившим свое первоначальное качество, а также по материалам, по которым текущая рыночная стоимость, стоимость продажи снизились, стоимость на конец года для отражения их в бухгалтерском балансе может меняться посредством создания резервов под снижение стоимости материальных ценностей.

Такой резерв создается в конце каждого отчетного года за счет финансовых результатов организации на величину разницы между текущей рыночной стоимостью и фактической себестоимостью, если последняя выше текущей рыночной стоимости. Создание резерва оформляется записью по дебету счета 91, субсчет «Прочие расходы», и кредиту счета 14 «Резервы под снижение стоимости материальных ценностей» в конце декабря отчетного года.

В соответствии с п. 20 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28 декабря 2001 г. N 119н) резерв под снижение стоимости материалов создается по каждой единице материалов, принятой в бухгалтерском учете. Допускается создание резервов по отдельным видам (группам) аналогичных или связанных материалов. Не допускается создание резервов по таким укрупненным группам (видам) материалов, как основные материалы, вспомогательные материалы, запасы определенного операционного или географического сегмента.

При дальнейшей реализации или ином выбытии материальных ценностей, по которым были созданы резервы под снижение их стоимости, резервы подлежат восстановлению (Дебет 14 Кредит 91, субсчет «Прочие доходы»).

Если резерв под снижение стоимости материальных ценностей был создан организацией в конце отчетного года, а в следующем году их рыночная стоимость увеличилась, соответствующая часть резерва также должна быть восстановлена: Дебет 14 Кредит 91, субсчет «Прочие доходы».

Выявленные по результатам инвентаризации излишки материалов, товаров и готовой продукции приходуются на основании оформленной в установленном порядке «Ведомости учета результатов, выявленных инвентаризацией» (форма N ИНВ-26) в составе прочих доходов организации следующими записями по счетам учета:

Дебет 10 «Материалы» (по соответствующим субсчетам учета) Кредит 91, субсчет «Прочие доходы»

— рыночная стоимость выявленных «излишествующих» материалов;

Дебет 41 «Товары» (по соответствующим субсчетам учета) Кредит 91, субсчет «Прочие доходы»

— рыночная стоимость «излишествующих» товаров;

Дебет 43 «Готовая продукция» Кредит 91, субсчет «Прочие доходы»

— стоимость «излишествующей» готовой продукции.

В соответствии с п. 29 Указаний по учету МПЗ излишки материально-производственных запасов приходуются по рыночной цене, под которой понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов (п. 9 ПБУ 5/01).

Учитывая понятие рыночной цены, данное ПБУ 5/01, оценка «излишествующей» готовой продукции может осуществляться исходя из продажных цен, применяемых организацией в отношениях со сторонними независимыми лицами.

В соответствии с п. 20 ст. 250 Налогового кодекса РФ стоимость излишков материально-производственных запасов, выявленных в результате инвентаризации, признается внереализационным доходом налогоплательщика.

Пример. 13 октября 2009 г. ООО «Клен» провело инвентаризацию имущества. В процессе инвентаризации были выявлены излишки ГСМ на сумму 1200 руб. и недостачи — спирта в пределах норм естественной убыли на сумму 240 руб. и денежных средств в кассе организации на сумму 60 руб.

В бухгалтерском учете ООО «Мир» указанную ситуацию необходимо отразить следующим образом:

Дебет 10 Кредит 91

— 1200 руб. — отражено оприходование излишков ГСМ;

Дебет 94 Кредит 10

— 240 руб. — отражена недостача спирта;

Дебет 94 Кредит 50

— 60 руб. — отражена недостача наличных денег в кассе организации;

Дебет 20 Кредит 94

— 240 руб. — списана недостача ценностей в пределах норм естественной убыли;

Дебет 73-2 Кредит 94

— 60 руб. — недостача наличных денег в кассе организации отнесена на виновное лицо (кассира организации).

Согласно п. 2 ст. 254 НК РФ стоимость материально-производственных запасов в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, определяется как сумма налога на прибыль, исчисленная с дохода, предусмотренного п. п. 13 и 20 ст. 250 НК РФ.

Заметим, что выявление и оприходование излишков материально-производственных запасов и их последующая реализация — это две различные операции, поэтому налог на прибыль необходимо уплачивать в обеих ситуациях.

Пример. В IV квартале 2008 г. в результате инвентаризации, проведенной в ООО «Радуга», выявлены излишки материально-производственных запасов на сумму 50 000 руб. С указанной суммы исчислен и уплачен налог на прибыль в сумме 10 000 руб. (50 000 руб. x 20%).

В I квартале 2009 г. данные материально-производственные запасы были реализованы ООО «Восход» за 60 000 руб.

Сумма налога на прибыль по данной операции составит 10 000 руб. ((60 000 руб. — 10 000 руб.) x 20%).

Должна ли организация проводить инвентаризацию товарно-материальных ценностей в случае выявления фактов их хищения со склада? Рассмотрим эту проблему на примере организации, применяющей упрощенную систему налогообложения с использованием в качестве объекта налогообложения доходов, уменьшенных на величину расходов.

В соответствии с п. 3 ст. 4 Федерального закона «О бухгалтерском учете» организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, если иное не предусмотрено указанным пунктом. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ведут учет доходов и расходов в порядке, установленном гл. 26.2 Налогового кодекса РФ. Организации, применяющие упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учете.

Согласно п. 1 ст. 12 названного Закона для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно, в частности, при выявлении фактов хищения, злоупотребления или порчи имущества (п. 2 указанной статьи).

Таким образом, организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, за исключением ведения бухгалтерского учета основных средств и нематериальных активов.

В связи с изложенным обязанность проведения такими организациями инвентаризации товарно-материальных ценностей, в том числе и в случае выявления фактов их хищения со склада, Федеральным законом «О бухгалтерском учете» не установлена.

В п. 1 ст. 346.16 НК РФ приведен исчерпывающий перечень расходов, на которые налогоплательщики, применяющие упрощенную систему налогообложения, вправе уменьшить полученные ими доходы.

С учетом того, что расходы в виде недостачи материальных ценностей на складах в связи с их хищением в указанном перечне не поименованы, они не могут быть учтены в расходах, уменьшающих доходы, при исчислении единого налога.

biglibrary.ru