Оглавление:

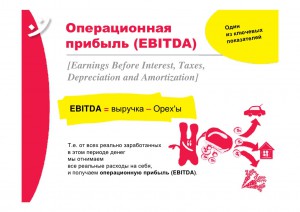

EBITDA — прибыль до вычета процентов, налогов, износа и амортизации

EBITDA (earnings before interest, taxes, depreciation and amortization) — прибыль до вычета процентов, налогов, износа и амортизации — показатель финансовой эффективности, который рассчитывается как разность между выручкой и расходами, за исключением расходов по уплате процентов, налогов и амортизационных отчислений.

Операционная прибыль EBITDA

Операционная прибыль EBITDA

EBITDA является мерой операционной прибыльности компании во времени, но исключающей искажающий эффект от изменений в политике взимания процентов, налогов, учета износа и амортизации. Показатель позволяет сравнивать между собой компании и их операционную прибыль без учета структуры капитала.

Ключевой вопрос, на который помогает ответить этот показатель — насколько успешно мы управляем нашей бизнес-эффективностью для получения прибыли?

Примененный в 1980-х гг. EBITDA впоследствии попал в поле зрения организаций, обладающих значительным объемом основных средств, являющихся объектом существенных расходов в результате износа (производственные компании), либо компаний, обладающих значительным объемом приобретенных нематериальных активов, являющихся объектом амортизационных отчислений (компании, купившие бренд, либо компании, недавно совершившие крупные приобретения).

Как проводить измерения

Метод сбора данных

EBITDA рассчитывается с использованием данных, взятых из отчета о прибылях и убытках и бухгалтерской документации.

EBITDA = Выручка — Расходы (без вычета процентов, налогов, износа и амортизации).

Частота измерения

Наряду со многими показателями прибыли и денежного потока EBITDA обычно рассчитывается ежемесячно или ежеквартально. Однако организации обычно прогнозируют EBITDA на 12-месячный период, а отчитываются за истекший 12-месячный период.

Источником данных является отчет о прибылях и убытках.

Затраты на сбор данных для расчета EBITDA малы, так как эти данные в любом случае собираются в бухгалтерских целях, поэтому трудозатраты также низки.

Целевые значения

Многие компании устанавливают целевые значения EBITDA и информируют о них сообщество инвесторов. Величина показателя зависит от отрасли и может сравниваться только со значениями показателей компаний из одного и того же сектора экономики. Подобно любому показателю прибыльности, положительное значение свидетельствует об успешности, и чем оно выше, тем лучше.

Пример. EBITDA рассчитывается следующим образом.

- Вычислим чистую прибыль. Для этого из валовой прибыли вычтем общие расходы.

- Определим налоги на прибыль. Налогами на прибыль являются все налоги, уплачиваемые государству.

- Вычислим расходы на уплату процентов. Проценты — это плата i компаниям или отдельным людям за пользование их кредитами или денежными средствами.

- Установим стоимость износа. Износ — это термин, применяющийся в отношении материальных (оборудование или капитальные сооружения) или нематериальных (использование торговой марки, бренда и пр.) активов, которые со временем теряют свою первоначальную стоимость вследствие старения, изнашивания либо выхода из употребления. Поясним это следующим образом: большинство активов со временем теряют в стоимости (другими словами, они изнашиваются) и к концу своей эксплуатации должны быть заменены. Существуют различные методы начисления износа. Поскольку это нематериальные расходы, начисления на износ ; уменьшают отчетную прибыль компании при одновременном увеличении свободного денежного потока (денежных средств, остающихся после расходов на поддержку или расширение объема активов).

- Определим величину амортизационных отчислений. Амортизация — это термин, обозначающий процесс распределения во времени совокупной финансовой величины, включая налоги и проценты. В качестве примера предположим, что компания XYZ Botech потратила 30 млн долл. на покупку медицинского оборудования, патент на которое истекает через 15 лет. Это означает, что на каждый год будет списано 2 млн долл. амортизационных отчислений. Амортизация и износ часто используются как один и тот же термин, однако технически это неверно, так как износ относится к материальным активам, а амортизация — к нематериальным.

- Сложим вместе величины, полученные в п. 2-6. Вычтем полученный результат из общей суммы расходов. Для получения EBITDA вычтем разность из валовой прибыли.

Распространенным заблуждением является предположение, что EBITDA отражает прибыль в наличных средствах. Однако EBITDA является хорошим показателем прибыльности, а не денежного потока.

EBITDA также не принимает во внимание расходы, необходимые для пополнения оборотных средств и финансирования замены устаревшего оборудования, а такие расходы могут быть значительными. Поэтому показатель EBITDA часто подвергается критике, так как не дает полного представления о финансовой эффективности компании. Как и в случае применения других финансовых показателей, рекомендуется использовать EBITDA совместно с другими финансовыми метриками для получения более полной картины финансового здоровья компании.

Поскольку EBITDA не входит в набор показателей общепринятых принципов бухгалтерской отчетности (Generally Accepted Accounting Principles, GAAP), он является более гибким в части составляющих компонентов. Другими словами, компании часто меняют компоненты, входящие в расчет EBITDA, что может вызвать неразбериху.

Итак, EBITDA является полезным показателем только для крупных компаний со значительными активами и/или для компаний с финансированием за счет крупных займов. Данный показатель редко бывает полезен для небольших компаний с незначительными объемами заимствований.

Так как с помощью абсолютных значений показателя довольно сложно сравнивать компании между собой, аналитики и инвесторы часто используют показатель рентабельности по EBITDA (отношение EBITDA к выручке от продаж), что делает сравнительный анализ прибыльности более наглядным.

chiefengineer.ru

Обзорный материал: Что такое EBITDA. Что мы узнаем, рассчитав его?

Коротко: Ebitda – экономический показатель прибыли до вычета налогов, амортизации и процентов, выплаченных по заемным средствам.

Ebitda – это показатель результатов финансовой деятельности компании, основанный на расчете прибыли без вычета процентов по заемным средствам, амортизации и налогов. Он обеспечивает грубую оценку финансового потока, может использоваться для определения коммерческой эффективности компании и сравнения двух фирм из одного сектора бизнеса. На его расчет не влияет структура капитала, а потому его часто используют для определения стоимости бизнеса. Инвесторы пользуются им для оценки потенциальной отдачи от вложений.

Описываемый абсолютный показатель пришел в отечественную экономику из мировых стандартов составления отчетов, где использовался для оценивания результативности финансовой деятельности компании, ее сравнения с аналогичными предприятиями.

Появился он в середине 80-х годов. В те времена активно заключались сделки финансируемого выкупа (приобретения контрольного пакета акций предприятия в кредит). Исторически показатель EBITDA – это отражение способности компании обслуживать долги. Его применение вкупе с суммой чистой прибыли позволяло быстро установить, какой процент платежей компания может обеспечить в краткосрочной перспективе.

Интересно: Предпосылкой для возникновения показателя стала «лихорадка» 1980-х годов. В то время поглощение и выкуп на заемные средства стали крайне популярны, и компании платили неоправданные цены за активы. Поэтому возникла острая необходимость в измерении прибыльности генерируемых предприятий.

Основными пользователями были инвесторы, рассматривавшие предприятие как совокупность активов с возможностью их реализации по отдельности. Расчетное значение служило для определения величины, которую можно использовать для погашения кредитов.

Особенности использования

На сегодняшний день расчет EBITDA проводят компании во всех отраслях промышленности. Цель этого действия – первичная оценка прибыльности операционной деятельности. Однако расчетные данные не измеряют чистую прибыль и ликвидность, в бухгалтерских отчетах не фигурируют и не отображают доходности самой компании.

Что такое Ebitda простым языком? Промежуточный результат коммерческой деятельности, который отражает ее эффективность, будто у нее нет никаких вложений, долговых и налоговых нагрузок. Но оценка операционных результатов не говорит об эффективности коммерческой деятельности ничего.

Важно: Крупнейший мировой инвестор Уоррен Баффет стал одним из первых критиков применения показателя. В 2002 году в ежегодном отчете холдинга Berkshire Hathaway он писал о важнейшем минусе: «Компании могут тратить миллиарды долларов на инвестиции и закупки оборудования, что никак не отразится на результатах расчетов».

Почему именно этот параметр используется аналитиками, менеджерами, финансистами и управленцами? Так, есть показатель операционной прибыли, при котором расходы, отнимаемые от выручки, включают амортизацию (EBIT). Разница между EBITDA и валовой прибылью – в невычете процентов, амортизации, дивидендов и налогов. А EBIT – это валовая прибыль без учета доходов и расходов по прочим операциям.

В российской практике для расчета следует отнять сумму возмещенного налога на прибыль от совокупности чистой прибыли и расходов на налоговую прибыль. Затем прибавить к значению чрезвычайные расходы и вычесть чрезвычайные доходы. После этого прибавить выплаченные проценты и отнять полученные.

В чем разница EBITDA и EBIT? Расчет последнего интересен для банковских структур. Положительное значение отображает возможность привлечения и обслуживания займов. Но не является гарантом итоговой прибыли: при наличии внушительного долгового бремени велика вероятность убытков. Важное отличие EBITDA – в учете финансового результата амортизации, что максимально приближает его к показателям реальных денежных потоков предприятия. Именно поэтому инвесторы чаще пользуются им, а не EBIT.

Формула расчета

Необходимые расчеты можно произвести только на основании неискаженной бухгалтерской отчетности, составленной по стандартам МСФО. «Лукойл», «Газпром Нефть», «Башнефть» – свыше половины крупнейших российских компаний применяют этот международный стандарт. Оригинальная формула, использующая показатели по стандартам GAAP и МСФО, выглядит так:

EBITDA = Чистая прибыль + Налоги на прибыль – Возврат по налогу на прибыль + Чрезвычайные расходы – Чрезвычайные доходы + Выплаченные проценты – Полученные проценты + Амортизация – Переоценка активов

Рис. 1. Основные формулы расчета

Адаптированная к отечественным стандартам составления отчетности, она выглядит иначе:

EBITDA = Прибыль от реализации + Амортизационные отчисления

Эта формула дает результаты с погрешностью, а для ее применения требуются данные из Формы no5 («Приложение к бухгалтерскому балансу»). Также расчет можно произвести, используя дынные Формы Ф-2 («Отчет о прибылях и убытках») с учетом суммы стоимости интеллектуальной и промышленной собственности, основных средств (в обозначенном документе не фигурирует).

Однако что такое Ebitda по своей сути? Это размер доходов, полученных от основной коммерческой деятельности компании. А значит, рассчитать ее можно и по упрощенной формуле.

Пример: прибыль небольшой пекарни за полгода составила 10 000 руб., а начисленная за тот же период амортизация равна 1300 руб. Следовательно, Ebitda составляет 11 300 руб.

* Информацию о прибыли от продаж можно взять из строки 2200 «Отчета о прибылях и убытках», а величину амортизации – из «Приложения к бухгалтерской отчетности» (если в ней отражены основные расходы) или из расшифровки строк бухгалтерского баланса.

Применение в аналитике

Часто проводится анализ предприятий с применением таких производных:

- Обязательства/EBITDA;

- EBITDA/Процентный расход;

- EBITDA/Обслуживание долга и т.д.

- проценты к уплате – это разница между процентами уплаченными и процентами полученными, то есть чистые процентные расходы;

- амортизация, это разность амортизационных отчислений по основным средствам и нематериальным активам и увеличения стоимости этих активов в результате переоценки.

Данные соотношения отражают рискованность кредитных операций, используются для определения возможности компании вернуть заемные средства в ближайшей перспективе. Однако применение расчетов для анализа деятельности компании в долгосрочной перспективе нецелесообразно. Так, игнорирование амортизации влечет нехватку финансов на обновление средств труда, а износ оборудования неизбежен при долгой работе компании и потребует вложений.

Подводя итог, стоит отметить: использовать показатель оптимально при сравнении двух схожих организаций, определения их инвестиционной привлекательности, при рассмотрении заявок предприятий на кредиты. Но для действительно эффективного анализа необходимо оперировать и другими показателями рентабельности.

moneymakerfactory.ru

Что такое показатель EBITDA и формула расчета по балансу организации

EBITDA– абсолютный показатель, пришедший в российскую микроэкономику из норм мировых стандартов финансовой отчетности, он необходим для оценки эффекта деятельности компании и сравнения ее с другими предприятиями.

EBITDA– абсолютный показатель, пришедший в российскую микроэкономику из норм мировых стандартов финансовой отчетности, он необходим для оценки эффекта деятельности компании и сравнения ее с другими предприятиями.

Показатель EBITDA — что такое и его использование для оценки компании

Аббревиатура EBITDA расшифровывается как Earnings before Interest, Taxes, Depreciationand Amortization, что в переводе значит прибыль до выплаты налогов, процентов по кредитам и без учета амортизационных отчислений. По сути это один из видов прибыли, стоящий между валовой прибылью и балансовой прибылью предприятия.

EBITDA показывает результат основной деятельности компании независимо от числа взятых кредитов, метода начисления амортизации и суммы налогов различного уровня. В нормы российского бухгалтерского учета не входит, так как привносит определенные искажения и противоречия в существующую нормативную базу.

Изначально данный вид прибыли рассчитывался при оценке целесообразности слияний и поглощений. Это один из немногих абсолютных показателей, в отличие, например, от чистой прибыли, по которому можно сравнить деятельность нескольких предприятий в отрасли.

EBITDA применяется для оценки долговой нагрузки предприятия через сопоставления с финансовыми результатами (прибылью и рентабельностью).

Для оценки способности компании отдавать долги находится отношение объема чистого долга к показателю EBITDA. Таким образом определяется степень платежеспособности организации, ее способность погасить все имеющиеся на данный момент финансовые обязательства.

А здесь можно посмотреть о точке безубыточности предприятия.

Как рассчитать EBITDA

Для расчета EBITDA необходимы данные бухгалтерского баланса и отчета о финансовых результатах. Из баланса берется только показатель «амортизация основных средств и нематериальных активов», остальные берутся из отчета о прибылях и убытках.

Для расчета EBITDA необходимы данные бухгалтерского баланса и отчета о финансовых результатах. Из баланса берется только показатель «амортизация основных средств и нематериальных активов», остальные берутся из отчета о прибылях и убытках.

Часто перед расчетом показателя IBITDA находят величину EBIT и EBT.

EBT– EarningsbeforeTaxes– отражает прибыль до уплаты налогов, приравнивается к балансовой прибыли предприятия.

EBIT– EarningsbeforeInterest, Taxes– отражает прибыль с учетом уплаченных процентов по обязательствам.

Если к величине EBIT прибавить сумму амортизации, получится EBITDA.

Показатель EBITDA можно найти, используя как чистую прибыль, так и балансовую прибыль.

EBITDA формула расчета по балансу

Самый простой способ посчитать EBITDA представлен ниже:

EBITDA = Доходы – (Расходы – Налоги – Проценты по обязательствам – Амортизационные отчисления),

где Доходы – выручка от основной деятельности (TR– totalrevenue), расходы – полная себестоимость (TC– totalcost) за исключением амортизации.

Показатель «Выручка от реализации» можно найти в форме №2 строка 2110, «полная себестоимость» — строка 2120, «налоги» — строки 2410+2421+-2450, «проценты к уплате» — 2330. Сумму начисленной амортизации можно увидеть в графе 3 Приложения к бухгалтерскому балансу.

Формулу для расчета EBITDA можно переписать:

EBITDA = строка 2110 – (строка 2120 – (строки 2410+2421+-2450) – 2330 – графа 3).

Целесообразно рассчитывать показатели на основе данных отчетности, составленной по МСФО. В случае невозможности применения мировых стандартов финансовой отчетности возможно использовать упрощенную форму.

Следующая формула является адаптированной для российского бухгалтерского учета:

EBITDA = Прибыль от реализации + Амортизационные отчисления.

Прибыль от реализации можно найти в форме №2 – строка 2200 или рассчитать по следующей формуле:

где Пр – прибыль от реализации, TR– выручка от продаж (строка 2110), TC– полная себестоимость (строка 2120).

Формулу расчета EBITDA можно записать через показатель чистой прибыли (строка 2400):

EBITDA = ЧП + Расходы по налогу на прибыль – Возмещённый налог на прибыль + Прочие расходы – Прочие доходы + проценты уплаченные – Проценты полученные + Амортизационные отчисления – Переоценка активов.

EBITDA можно найти через показатель прибыли до налогообложения (строка 2300):

EBITDA = Балансовая прибыль + (Проценты уплаченные + Амортизация основных средств и нематериальных активов)

Видео: плюсы и минусы показателя EBITDA для оценки компании

delatdelo.com

Что такое EBITDA: плюсы и минусы использования

Статьи по теме

EBITDA – это показатель финансовой эффективности, полностью заимствованный из зарубежной практики. Он показывает, насколько эффективно компания ведет финансово-хозяйственную деятельность без учета обязательств по кредиту, налога на прибыль и без уменьшения стоимости основных средств. Читайте, что такое ебитда, как ее считать и какие есть ограничения в использовании.

Используйте пошаговые руководства:

О чем эта статья:

О чем эта статья:

Что такое EBITDA простым языком

EBITDA – это показатель, который придумали в середине 80-х годов прошлого века в США. Не совсем привычное русское название является аббревиатурой англоязычного словосочетания Earnings Before Interest, Taxes, Depreciation and Amortization, которое переводится, как «прибыль до вычета процентов, налогов, износа и амортизации».

Показатель ебитда используется в качестве инструмента измерения денежного потока для погашения долгов и возврата инвестиций. Сначала его применяли только для компаний, находящихся в предбанкротном состоянии, а позже использование EBITDA приобрело массовый характер вне зависимости от обстоятельств. Чаще всего показатель применяют в банковской и инвестиционных сферах для сравнения эффективности деятельности копаний, которые принадлежат к одной отрасли, находятся в одинаковых макроэкономических условиях.

Скачайте и возьмите в работу:

Отчет о долговой нагрузке

Отчет об основных показателях деятельности компании

Отчет о ключевых финансовых показателях компании

Расчет показателя EBITDA

Как рассчитать показатель

Общий принцип расчета коэффициента EBITDA имеет следующий вид:

EBITDA = Выручка – Затраты за исключением налогов, процентов к уплате и амортизации

Этот способ можно условно назвать прямым. Не менее распространен другой, обратный способ, при помощи которого получается тот же самый результат:

EBITDA = Чистая прибыль + Налог на прибыль + Проценты к уплате + Амортизация,

Здесь и далее во всех формулах EBITDA эти оговорки используются по умолчанию.

В обоих случаях расчет EBITDA производится по данным отчета о прибылях и убытках .

Экономический смысл и нормативное значение показателя EBITDA

В норме значение показателя ебитда должно быть положительным, иное означает, что предприятие убыточно на уровне операционной деятельности, не говоря уже о неспособности обслуживать задолженность по займам. В то же время положительное значение EBITDA еще не означает наличия у компании прибыли, ведь уплата процентов, начисление налогов и амортизации может привести к убытку.

Что такое EBIT

Показатель EBITDA отсутствует в российских стандартах учета, поэтому рассчитать его по данным регламентированного отчета о финансовых результатах непросто. Сложность в том, что в отчете не выделена отдельно сумма амортизации основных средств и нематериальных активов. Зато по данным стандартного отчета можно рассчитать похожий показатель, EBIT – прибыль до вычета процентов и налогов.

EBIT = Прибыль (убыток) до налогообложения (строка 2300) + Проценты к уплате (строка 2330 – строка 2320)

Дополнительные коэффициенты на основе EBITDA

На основе EBITDA можно дополнительно рассчитать ряд относительных коэффициентов, таких как:

EBITDA margin = EBITDA / Выручка от продаж

- Коэффициент покрытия процентов по EBITDA

EBITDA covеrage = EBITDA / Проценты к уплате

- Коэффициент покрытия кредиторской задолженности по EBITDA

Debt service coverage ratio = EBITDA / Кредиторская задолженность

Считается, что эти показатели характеризуют долговую нагрузку и способность погасить имеющиеся обязательства, платежеспособность. Однако многие эксперты подвергают обоснованному сомнению полезность этих коэффициентов. О чем, к примеру, может говорить коэффициент покрытия процентов по EBITDA в 1,2? Это ведь совсем не значит, что предприятие способно с хорошим запасом рассчитаться по процентным долгам. Если в отчетном периоде были большие вложения в приобретение нового оборудования, то денежных средств на уплату процентов может оказаться недостаточно, а то и не остаться вовсе. Из приведенного выше примера видно также, что в 4 квартале 2012 года рентабельность по EBITDA была положительной, в то время как компания получила убыток.

fd.ru

Показатели EBIT и EBITDA: особенности вычисления по данным МСФО-отчетности

Золотухина Татьяна Витальевна

АССА, руководитель управления аудита ЗАО «ПРИМА аудит. Группа ПРАУД».

Исторически расчет EBIT и EBITDA основан на данных отчетности US GAAP, однако показатели EBIT и EBITDA также используются для анализа финансового положения и оценки стоимости компаний, которые в том числе формируют отчетность по международным стандартам.

Расчет данных показателей на основе МСФО-отчетности имеет свои особенности. Кроме того, компании применяют разную методологию расчета данных показателей.EBIT и EBITDA: расчет и смысл показателей

Показатели EBIT (earnings before interest and taxes — прибыль до вычета процентов и налогов) и EBITDA (earnings before interest, taxes, depreciation and amortization — прибыль до вычета процентов, налогов и амортизации основных средств и нематериальных активов) не установлены международными стандартами финансовой отчетности или национальными стандартами западных стран в качестве обязательных показателей.

Эти и некоторые другие показатели называются non-GAAP financial measures («показатели, не являющиеся финансовыми величинами US GAAP»).

Тем не менее, и EBIT, и EBITDA очень широко используются аналитиками, инвесторами и другими заинтересованными лицами для оценки финансового положения и стоимости компаний.

История возникновения EBITDA

Исторически показатель EBITDA использовался для определения способности компании к обслуживанию долга, то есть данный показатель в сочетании с показателем чистой прибыли служил источником информации о том, какую сумму процентных платежей может обеспечить компания в ближайшей перспективе. В первую очередь EBITDA пользовались инвесторы, которые рассматривали компанию не в качестве долгосрочной инвестиции, а в качестве совокупности активов, которые можно выгодно продать по отдельности, при этом EBITDA характеризовал величину, которая может быть направлена на погашение кредитов.Такая схема (leveraged buyouts — финансируемый выкуп, при котором компания выкупается за счет заемных средств) была широко распространена в 80-х годах. Затем показатель EBITDA стал использоваться большинством компаний и на сегодняшний день стал одним из самых популярных показателей. Он показывает доход, который принес бизнес в текущем периоде, и, следовательно, может использоваться для оценки рентабельности инвестиций и возможностей самофинансирования.

Расчет показателей EBIT и EBITDA

Классический расчет данных показателей достаточно прост: чтобы их рассчитать, необходимо начать с показателя чистой прибыли за период:EBIT = Чистая прибыль – (Процентный расход/доход) – (Налог на прибыль).

Из показателя чистой прибыли необходимо исключить показатели финансовых (процентных) расходов или доходов, налог на прибыль:

EBITDA = EBIT – (Амортизация основных средств и нематериальных активов).

Пример 1

Отчет о совокупном доходе за год, закончившийся 31.12.2014

Как видно из примера, у трех компаний, чистая прибыль которых значительно отличается, показатель EBITDA одинаков. Показатель EBIT одинаков у компаний с одинаковой амортизационной нагрузкой, хотя компания 1 по итогам года получила прибыль, а компания 2 — убыток (в том числе вследствие различной налоговой и долговой нагрузки).

Смысл показателей EBIT и EBITDA

Показатель EBIT является промежуточным показателем прибыли до уплаты процентов и налогов.

Показатель EBITDA — это «очищенный» показатель чистой прибыли от амортизации, процентов и налога на прибыль, позволяющий оценить прибыль компании вне зависимости от влияния: - размера инвестиций (поправка на сумму начисленной амортизации);

- долговой нагрузки (поправка на проценты);

- режима налогообложения (поправка на налог на прибыль).

Основное назначение EBITDA в том, чтобы с помощью данного показателя можно было сравнивать различные предприятия, работающие в одной отрасли, в том числе для целей бенчмаркинга. При этом не важны размеры инвестиций, долговая нагрузка или применяемый налоговый режим — имеют значение только вид деятельности и операционные результаты. Таким образом, EBITDA позволяет сравнивать компании с различными учетными политиками (например, в части учета амортизации или переоценки активов), различными условиями налогообложения или уровнем долговой нагрузки.

Критика

Основная критика EBITDA состоит в следующем: очищая показатель от амортизации, мы лишаем пользователя информации о потребности компании в инвестициях.При этом компании с высокой амортизационной нагрузкой и с высокой потребностью реинвестирования (добывающие отрасли, производство и другие) заинтересованы активно использовать данный показатель и завышать свои результаты, так как корректировка на амортизацию существенно улучшает показатель прибыли.

Данная критика обоснованна, однако в любом случае показатель EBITDA следует рассматривать в комплексе с другими показателями, в том числе с EBIT, который, обладая преимуществами «очистки» от налогов и процентов, содержит амортизацию. Также необходимо анализировать другие показатели, такие как валовая маржа, операционная и чистая прибыль.

Дополнительно показатели EBIT и EBITDA критикуются за то, что в классическом варианте они содержат все доходы — как от регулярной деятельности (операционные), так и от разовых операций (внереализационные). Большинство компаний рассчитывает EBIT и EBITDA, вычитая внереализационные доходы и расходы, очищая показатель от результатов, не относящихся к операционной деятельности. Кроме того, как альтернативный вариант многие аналитики, инвесторы и финансовые директора компаний используют показатель операционной прибыли для оценки регулярной деятельности компании и способности прогнозировать генерацию операционных денежных потоков. Однако дополнительное очищение показателей может быть опасно тем, что сумма внереализационных доходов и расходов, а также показатель операционной прибыли станут предметом манипуляции, когда внереализационные расходы и операционная прибыль окажутся существенно завышенными, что также следует учитывать при анализе компании.

Анализ с применением EBIT и EBITDA

В настоящее время EBIT и EBITDA широко используются при анализе компаний. В том числе применяются следующие производные показатели: - EBITDA margin % (рентабельность EBITDA);

- Debt/EBITDA (обязательства/EBITDA);

- Net Debt / EBITDA (чистый долг / EBITDA);

- EBITDA / Interest expense (EBITDA / процентный расход).

Кредитные организации могут устанавливать свои целевые значения показателей, по которым они отслеживают финансовое положение компаний-заемщиков.

Собственники компаний также могут устанавливать целевые значения, с помощью которых они анализируют финансовое положение и развитие компаний, а также оценивают результаты работы менеджмента

компании.Отличия EBIT и EBITDA от операционной прибыли

Показатели операционной прибыли и EBIT/EBITDA — это разные показатели. Если в классические показатели EBIT/EBITDA включаются все доходы и расходы — операционные и неоперационные (кроме процентов, налогов и амортизации), — то в операционную прибыль не включаются неоперационные доходы и расходы.

Неоперационными (или внереализационными) доходами или расходами считаются нерегулярные или разовые доходы и расходы, не относящиеся к обычной деятельности компании. Например, чаще всего это доходы от инвестиционной деятельности (если такая деятельность не является регулярной для компании), выручка от разовой операции нерегулярной деятельности, расходы, не связанные с деятельностью компании, курсовые разницы, прекращенная деятельность и другие. В то же время прибыль (убыток) от продажи основных средств, резерв по сомнительным долгам, обесценение активов, а также большинство других расходов, как правило, являются частью операционной прибыли.

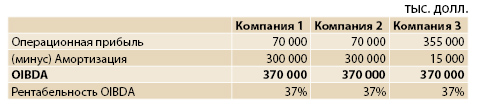

Операционная прибыль включается в расчет другого non-GAAP-показателя — OIBDA (operating income before depreciation and amortization — операционная прибыль до вычета амортизации основных средств и нематериальных активов). Как видно из названия показателя, отличия OIBDA от EBITDA — это состав прибыли: OIBDA содержит только операционную прибыль, неоперационные доходы и расходы исключены.Пример 2

Используя данные примера 1, рассчитаем OIBDA для трех компаний.

Рентабельность OIBDA в данном случае выше рентабельности EBITDA, так как не содержит сумму по статье «Прочие расходы».

При этом, несмотря на различные показатели операционной прибыли, OIBDA одинакова у всех трех рассматриваемых компаний.

Особенности требований МСФО к операционным результатам

Отражение внереализационных результатов — в правилах US-GAAP отчетности, тогда как в МСФО содержится требование не отражать статьи в качестве чрезвычайных статей.С одной стороны, предприятия могут, но не обязаны представлять промежуточный показатель операционной прибыли выше показателя прибыли (убытка) за период. В целом понятия «операционный» или «неоперационный» международными стандартами не определяются.

С другой стороны, предприятие должно представлять дополнительные статьи, заголовки и промежуточные итоги в отчете, представляющем прибыль или убыток и прочий совокупный доход, когда такое представление уместно для понимания финансовых результатов предприятия. Поскольку воздействия различных видов деятельности предприятия, его операций и других событий различаются с точки зрения периодичности, потенциала получения прибыли или убытка и прогнозируемости, раскрытие информации о компонентах финансовых результатов помогает пользователям понять полученные финансовые результаты и прогнозировать будущие результаты.

Предприятие включает дополнительные статьи в отчет, представляющий прибыль или убыток и прочий совокупный доход, и корректирует используемые наименования и порядок представления статей, если это необходимо для пояснения элементов финансовых результатов. Предприятие рассматривает факторы, включающие существенность, а также характер и функцию статей доходов и расходов.

Нередко компании в МСФО-отчетности указывают в статье «Прочие доходы» или «Прочие неоперационные доходы» (Other income / Other non-operational income), а также «Прочие расходы» или «Прочие неоперационные расходы» (Other expenses / Other non-operational expenses) результаты деятельности, которую считают нерегулярной и не относящейся к основной операционной деятельности.

Такая особенность международных стандартов может стать причиной того, что показатели OIBDA от EBITDA в части, используемой для расчета прибыли, могут быть идентичными, если компания не выделяет результаты по нерегулярным видам деятельности. Однако зачастую компании, самостоятельно определяя характер статей и желая улучшить показатель операционной прибыли, могут завышать показатели внереализационных расходов. В этом смысле требование МСФО не определять статьи в качестве чрезвычайных или внереализационных вполне обоснованно и продиктовано необходимостью не вводить в заблуждение пользователя отчетности.

Таким образом, компания, представляя расчет EBIT и EBITDA, для целей определения данных показателей может выделить статьи с финансовыми результатами нерегулярных операций и использовать их в расчете. При этом не требуется, но рекомендуется раскрыть методику расчета.

Скорректированная EBITDA

Показатели EBIT и EBITDA очень популярны и широко используются для оценки финансового положения и стоимости компаний; многие компании включают non-GAAP-показатели в свою отчетность, сформированную в том числе по международным стандартам.

Однако методология расчета данных показателей в разных компаниях может отличаться. Различные методики расчета приводят к несравнимости показателей различных компаний (то есть нивелируют основное преимущество EBIT и EBITDA). Кроме этого, различные подходы к формированию и представлению non-GAAP-показателей в отчетности дают большие возможности для манипуляции данными показателями в стремлении их улучшить.

Активное использование данных показателей инвесторами и представление компаниями non-GAAP-показателей в своей отчетности явились причиной того, что на эти показатели в начале 2000-х годов обратил внимание регулятор. Изначально EBIT и EBITDA рассчитывались на основе отчетности US GAAP и в настоящий момент регулируются правилами US SEC (Комиссии по ценным бумагам и биржам США). Правила SEC устанавливают классическую формулу расчета EBIT и EBITDA на основе отчетности US GAAP и не разрешают очищать данные показатели от других расходов, кроме как от налога на прибыль, процентов и амортизации. Показатели, которые рассчитываются иным способом, не могут называться EBIT и EBITDA, поэтому компании, отступающие от классической формулы по тем или иным причинам, называют данные показатели иначе, чаще всего добавляя определение «скорректированный» (adjusted): «скорректированный EBIT», «скорректированный EBITDA», «скорректированный OIBDA» и так далее.

Чаще всего EBITDA дополнительно очищают от следующих статей отчета о совокупном доходе:

- чрезвычайных (внереализационных) доходов и расходов (если стандарты отчетности допускают наличие таких статей или если они могут быть идентифицированы из дополнительных раскрытий);

- курсовых разниц;

- убытка от реализации (выбытия) активов;

- убытков от обесценения различных групп активов, в том числе гудвилла;

- вознаграждений, основанных на акциях (stock-based compensation);

- доли результата в ассоциированных и совместных предприятиях и операциях;

- начисления резервов под различные нужды.

Пример 3

В качестве примера рассмотрим отчетность Группы «Газпром нефть» за 2014 год, сформированную в соответствии с МСФО.

В Примечании 39 «Информация по сегментам» на странице 55 компания раскрывает скорректированный показатель EBITDA по сегментам и дает следующий комментарий: «Скорректированный показатель EBITDA представляет собой EBITDA Группы и долю в EBITDA ассоциированных и совместных предприятий. Руководство полагает, что скорректированный показатель EBITDA является удобным инструментом для оценки эффективности операционной деятельности Группы, поскольку отражает динамику прибыли без учета влияния некоторых начислений. EBITDA определяется как доходы до вычета процентов, расходов по налогу на прибыль, износа, истощения и амортизации, прибыли (убытка) от курсовых разниц, прочих внереализационных расходов и включает в себя долю Группы в прибыли ассоциированных и совместных предприятий. EBITDA является дополнительным финансовым показателем, не предусмотренным МСФО, который используется руководством для оценки деятельности».

Далее, на странице 57 раскрывается расчет скорректированного показателя EBITDA:

В расчет EBITDA компания включает «Убыток от курсовых разниц» и «Прочие расходы», которые считает внереализационными. Далее показатель корректируется на результаты ассоциированных и совместных предприятий.

Если рассчитать EBITDA по классической формуле, получим следующие данные:

За 2014 год разница классического и скорректированного показателей довольно существенна — около 30 %, в основном за счет существенной суммы курсовых разниц и доли EBITDA в ассоциированных компаниях.

Пример 4

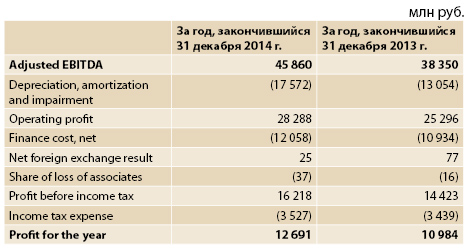

Рассмотрим другую отчетность — компании X5 Retail Group за 2014 год в соответствии с МСФО.

В отчетности показан расчет adjusted EBITDA («скорректированная EBITDA») (с. 98), из которого видно, что, кроме амортизации, налогов и чистых процентных расходов, дополнительно вычтен убыток

от обесценения (impairment), курсовые разницы (net foreign exchange result) и доля убытка в ассоциированных компаниях (share of loss

of associates).

Если мы сделаем классический расчет EBITDA, получим следующие результаты:

Классический показатель EBITDA меньше скорректированного на 6 % по результатам 2014 года главным образом вследствие влияния обесценения основных средств и нематериальных активов; по результатам 2013 года показатели практически равны, так как влияние обес-ценения активов было несущественно.

Особенности расчета EBIT и EBITDA по данным МСФО-отчетности

Убыток от обесценения

Учет обесценения активов регламентируется МСФО (IAS) 36, а также другими стандартами, регламентирующими учет обесценения соответствующих активов (например, МСФО (IAS) 2, МСФО (IAS) 39).

Классический показатель EBITDA не должен очищаться от убытка от обесценения, однако скорректированные показатели нередко очищаются от подобных «неденежных» статей. Достаточно часто компании убирают из расчета обесценение гудвилла и других нематериальных активов, мотивируя тем, что данные убытки случаются разово и не относятся к регулярной операционной деятельности компании. Кроме этого, аргументацией служит то, что обесценение основных средств и нематериальных активов по смыслу близко амортизации и также должно быть исключено из значения EBITDA.Процентный доход

Формула расчета EBIT и EBITDA содержит показатель «Процентный (или финансовый) расход» (interest or finance expense). Необходимо учитывать, что имеется в виду чистый результат по начисленным процентным доходам и расходам (net interest expense). Соответственно, начисленный процентный доход следует включить в расчет EBIT и EBITDA (процентный доход следует вычесть из рассчитываемого показателя).Доля в результате ассоциированных и совместных компаний и операций

Учет инвестиций в ассоциированные и совместные компании и операции регламентируется МСФО (IAS) 28 и МСФО (IFRS) 11.Классическая формула расчета EBIT и EBITDA не содержит вычитания доли прибыли или убытка ассоциированных и совместных компаний и операций, однако скорректированный показатель нередко может либо очищаться от данного дохода или расхода, либо, как в отчетности Группы «Газпром нефть» в вышеописанном примере 3, корректироваться с учетом специфики участия в результате ассоциированных и совместных компаний и операций.

Чрезвычайные доходы и расходы

В некоторых источниках утверждается, что показатели EBIT и EBITDA исключают суммы чрезвычайных доходов и расходов.Однако, во-первых, как описано выше, в МСФО (IAS) 1 есть прямое требование не представлять какие-либо статьи доходов и расходов в отчетах, представляющих прибыль или убыток и прочий совокупный доход, или в примечаниях в качестве чрезвычайных статей. Это значит, что в МСФО-отчетности мы не всегда можем увидеть суммы, которые характеризуются предприятием как чрезвычайные или внереализационные доходы или расходы, и, следовательно, не можем использовать их в расчете.

Во-вторых, классическая методология SEC не разрешает очищать EBIT и EBITDA от дополнительных статей, кроме налогов, процентов и амортизации; при этом чистая прибыль по US GAAP (net income) содержит внереализационные расходы и доходы. Поэтому для расчета EBIT и EBITDA данных МСФО-отчетности, которая не содержит выделенных чрезвычайных доходов и расходов, достаточно.

Прибыль/убыток от реализации основных средств и нематериальных активов

Прибыль/убыток от реализации основных средств и нематериальных активов содержится в показателе чистой прибыли за период и не вычитается при расчете EBIT и EBITDA. Однако иногда компании вычитают данную прибыль или убыток в скорректированном показателе, особенно если такая операция достаточно необычна для деятельности компании и сумма операции существенна.Stock-based compensation (вознаграждения работникам и директорам долевыми инструментами)

Учет вознаграждений, основанных на акциях, регламентируется МСФО (IAS) 19 и МСФО (IFRS) 2. Согласно МСФО, если товары или услуги, полученные или приобретенные в операции, предполагающей выплаты, основанные на акциях, не отвечают критериям признания в качестве активов, то они должны быть признаны как расходы.Некоторые компании вычитают данные расходы из показателей EBIT или EBITDA как «неденежные» (non-cash), хотя классический метод расчета не предполагает вычета данных расходов.

Налог на прибыль

Учет отражения в отчетности налога на прибыль регламентируется МСФО (IAS) 12. Налог на прибыль включает как текущий налог, так и расход или доход по отложенному налогу на прибыль. Для расчета EBIT и EBITDA необходимо учесть в формуле расчета все начисленные расходы или доходы, касающиеся налога на прибыль.В некоторых случаях компании для расчета EBIT и EBITDA корректируют показатель налога на прибыль, исправляя налогооблагаемую прибыль на расходы и доходы, которые учитываются при расчете EBIT и EBITDA.

Важно отметить, что в соответствии с МСФО удержанные налоги на прибыль с выплачиваемых дивидендов не включаются в налог на прибыль, а являются составной частью дивидендов и, соответственно, не раскрываются в составе прибыли (убытка) и не включаются в расчет EBIT и EBITDA.

Прочий совокупный доход

В МСФО большое внимание уделено описанию требований к отражению статей в составе прибыли (убытка) или прочего совокупного дохода.Как правило, к расчету показателей EBIT и EBITDA относятся данные раздела (или отчета) о прибыли (убытке); данные, которые включены в раздел прочего совокупного дохода, обычно не включают в расчет показателей EBIT и EBITDA. Это могут быть суммы переоценки основных средств, нематериальных активов, пенсионных планов, эффективная часть прибылей и убытков от инструментов хеджирования при хеджировании денежных потоков, курсовые и трансляционные разницы, доля в прочем совокупном доходе ассоциированных и совместных компаний, расходы и доходы по отложенным налогам, относящимся к компонентам прочего совокупного дохода, и другие статьи.

Представление EBIT и EBITDA в отчетности МСФО

Чаще всего компании представляют non-GAAP-показатели в дополнительных отчетах, релизах и презентациях, однако нередко EBIT и EBITDA раскрываются в финансовой отчетности.

Показатели EBIT и EBITDA можно раскрывать как в отчете о совокупном доходе, так и в примечаниях — запрета на использование non-GAAP-показателей нет. Нет также прямых требований МСФО о дополнительных раскрытиях расчета non-GAAP-показателей, однако, учитывая важность данных показателей для пользователей, компаниям рекомендуется сделать такое раскрытие.

Ниже показаны примеры отчета о совокупном доходе компаний, у которых показатель амортизации может быть раскрыт в разных частях отчета.Если в производственной компании амортизация содержится в производственной себестоимости, то, например, в телекоммуникационной компании амортизация может раскрываться отдельной строкой.

Пример 5

Отчет о совокупном доходе за год, закончившийся 31.12.2014

Производственная компанияТо есть в зависимости от особенностей раскрытия показателей, влияющих на EBIT и EBITDA, EBIT и EBITDA также могут раскрываться в разных разделах отчета о совокупном доходе.

Отчет о совокупном доходе за год, закончившийся 31.12.2014

Телекоммуникационная компанияТаким образом, показатели EBIT и EBITDA могут иметь различную методологию расчета, поэтому пользователям отчетности необходимо это учитывать при анализе, а компаниям, несмотря на отсутствие требований МСФО о дополнительных раскрытиях, рекомендуется раскрывать метод расчета данных показателей.

Для более эффективного анализа показатели EBIT и EBITDA следует рассматривать в совокупности с другими показателями рентабельности.

Показатели EBIT и EBITDA: особенности вычисления по данным МСФО-отчетности

finotchet.ru