Госпошлины в 1С 8.3: примеры, проводки, отражение

Проводки по госпошлина в 1С 8.3 (как и в других программах):

- Дт 68.10 – Кт 51

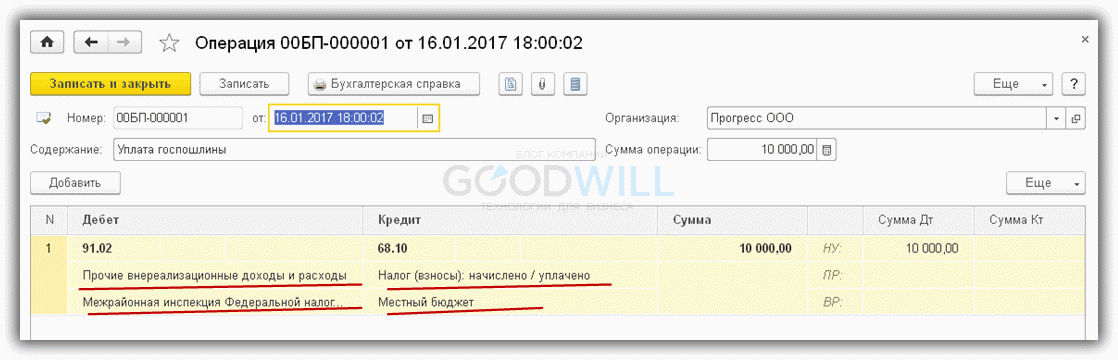

- Дт 91.2(20, 26, 44, 08.4) – Кт 68.10

Счет дебета зависит от вида проводимой операции. Например, при уплате госпошлины за рассмотрение судебного иска используется счет 91.2. Если необходимо зарегистрировать приобретенное основное средство, госпошлина включается в стоимость ОС (08.4). При регистрации договоров производственного характера госпошлина относится на счета затрат – 20, 26 и т.д.

Отражение пошлины в документах 1С

Для учета госпошлины в конфигурациях 1С необходимо сформировать следующие документы:

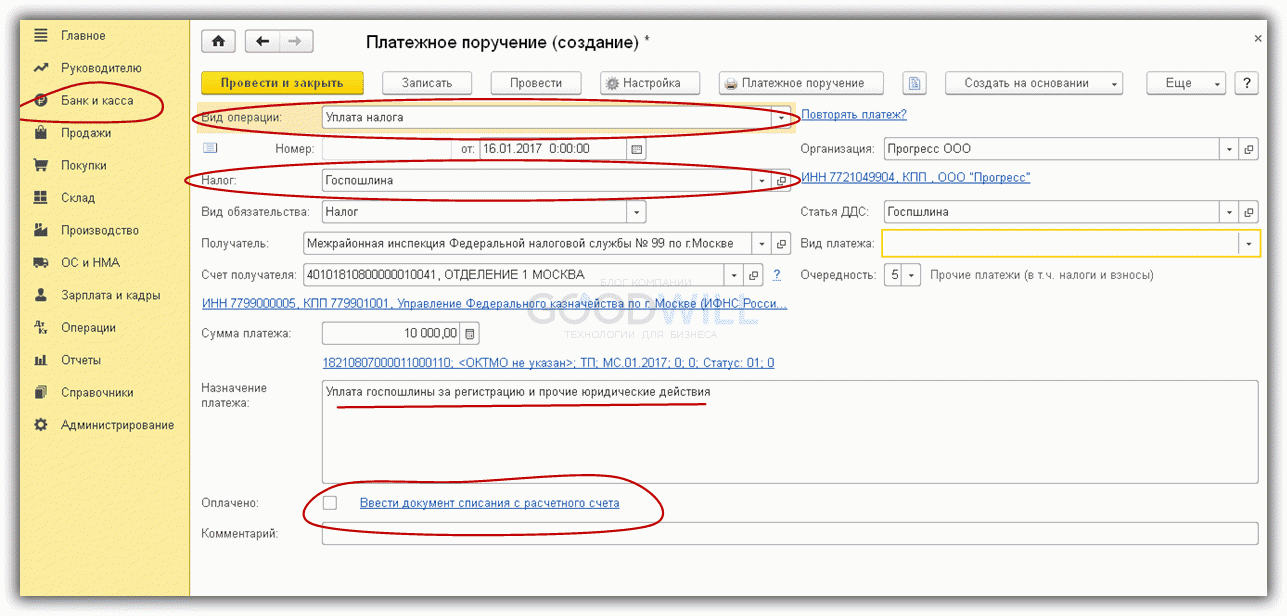

На рис.1 показан образец оформления платежного поручения на пошлину в 1С 8.3.

Вид операции в данном случае выбирается «Уплата налога».

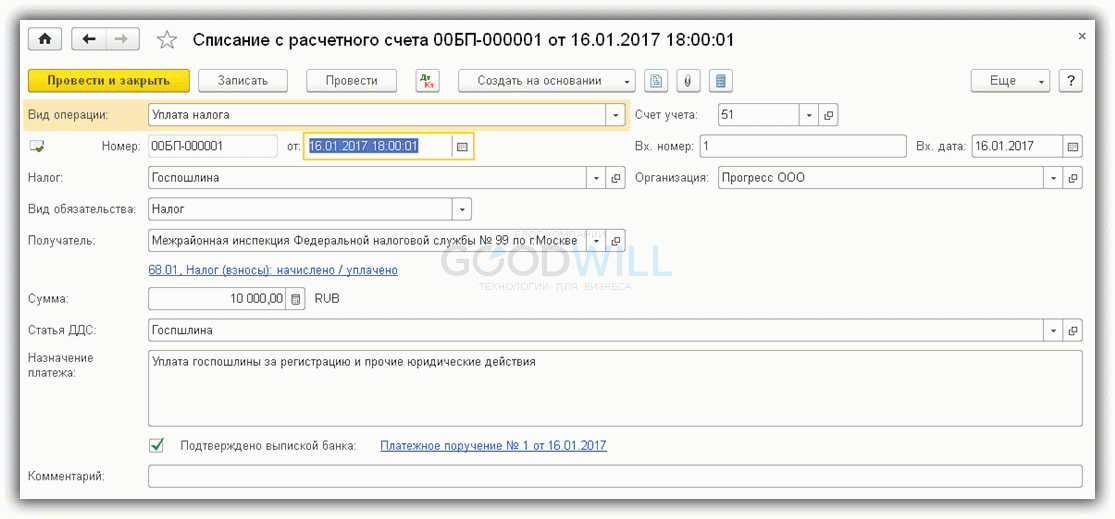

Прямо из платежного поручения можно сформировать документ списания с расчетного счета (рис.2).

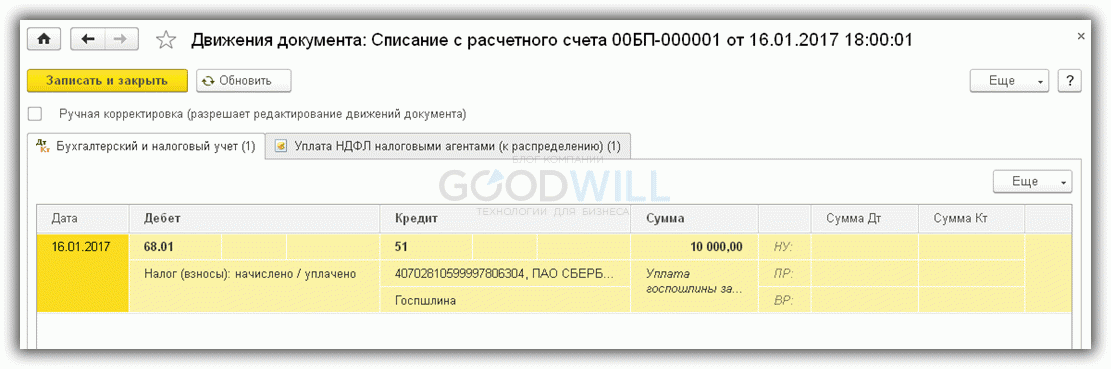

Именно этот документ 1С 8.3 формирует проводки по списанию госпошлины с расчетного счета (рис.3).

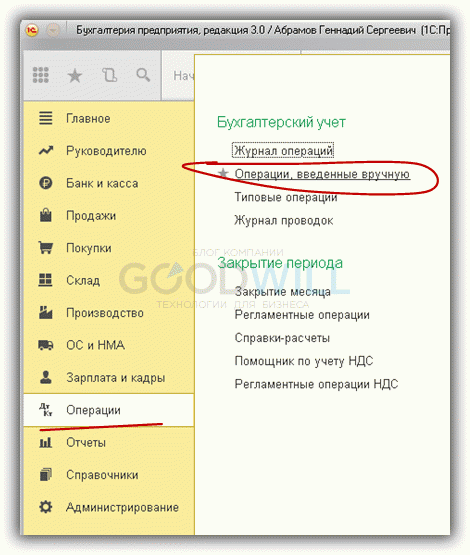

Списание суммы пошлины на счета затрат

Списать уплаченную сумму на счета затрат придется ручной операцией, которая находится в разделе «Операции» (рис.4).

Заполнение документа достаточно простое (Рис.5). Главное – правильно заполнить аналитику.

На этом процесс учета госпошлины можно считать законченным. Этот вариант используется, когда необходимо, например, списать судебные издержки.

Отражение госпошлины в стоимости ОС

Теперь рассмотрим случай, когда госпошлину нужно учесть в стоимости основного средства.

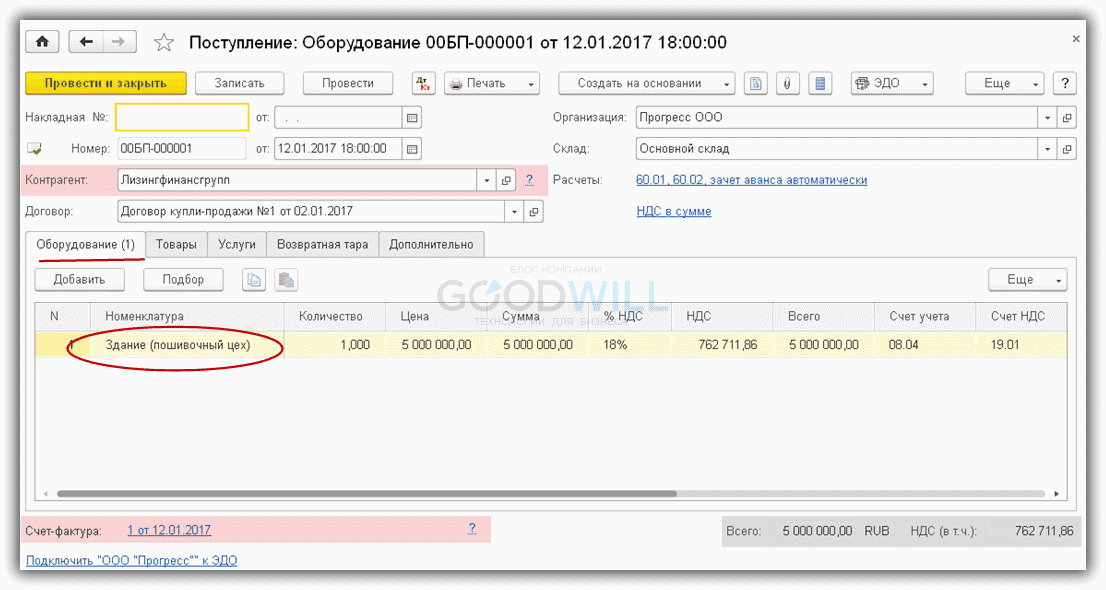

Предположим, организация приобрела основное средство (здание) стоимостью 5 000 000 руб., при регистрации которого была уплачена пошлина в размере 20 000 руб.

Получите 267 видеоуроков по 1С бесплатно:

Оформим покупку здания (рис.6). Заметим, что вид операции в приходном документе – «Поступление оборудования». Номенклатура вводится на закладке «Оборудование».

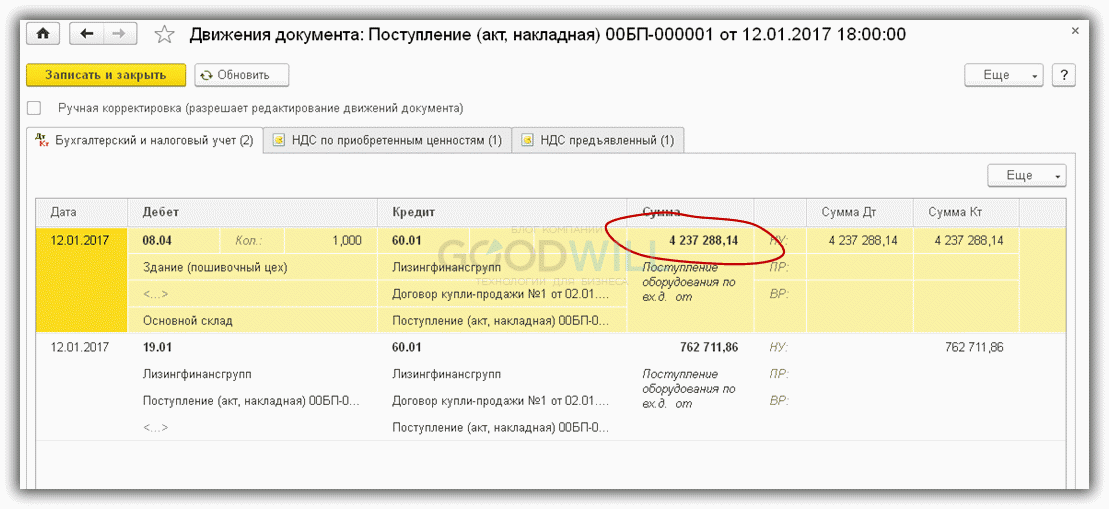

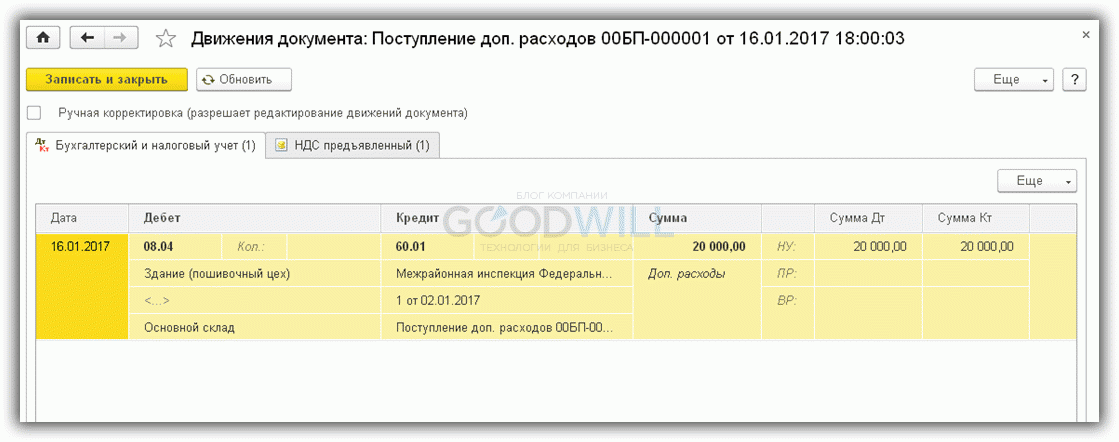

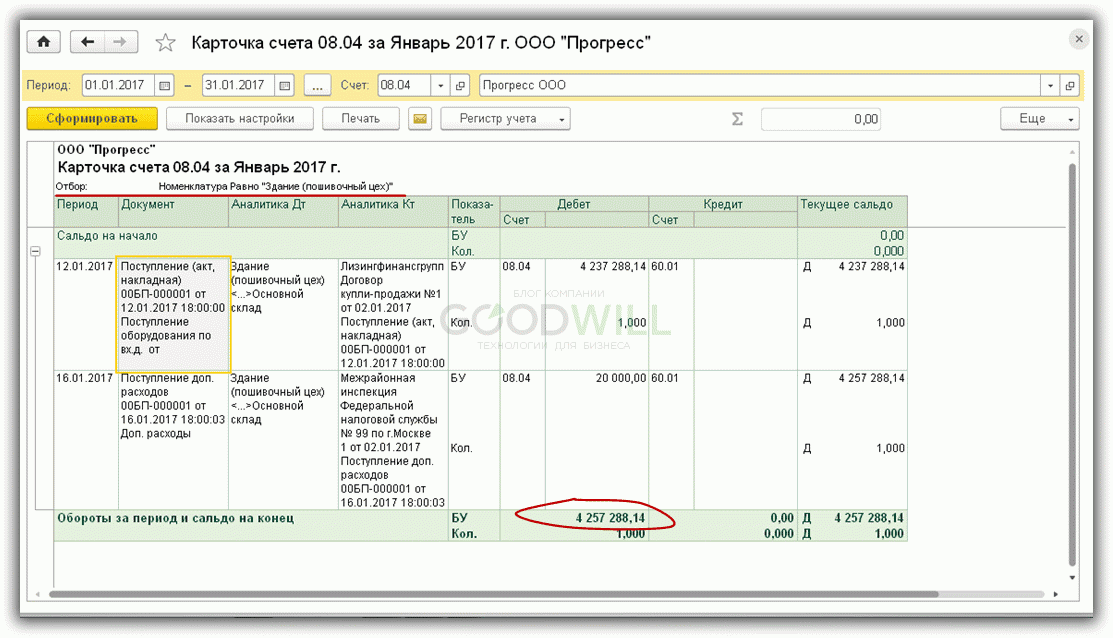

В проводках, сформированных документом, появилась стоимость основного средства — 4 237 288,14 руб. (рис.7).

Как оформляется оплата госпошлины, было рассмотрено выше (платежное поручение и списание с расчетного счета).

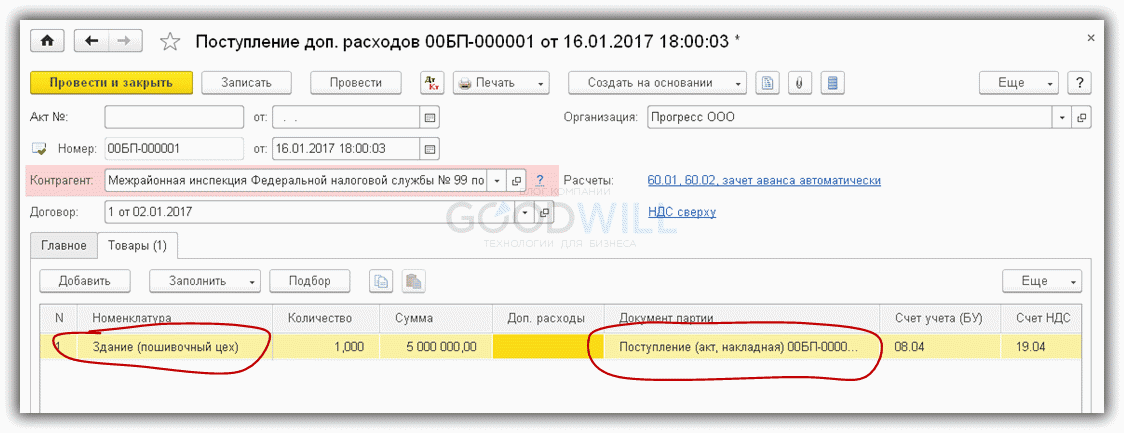

Но, в отличие от предыдущего примера, обходимся без ручной операции. Вместо нее формируем документ «Поступление дополнительных расходов» (рис.8).

На главной странице документа указываем сумму (20 000) и ставку НДС («Без НДС»). На странице «Товары» заполняем данные о здании, за которое была уплачена пошлина, и выбираем документ партии (рис.9).

Особое внимание необходимо уделить выбору документа партии, так как по нему заполняется большинство реквизитов. Этот документ выбирается на специальной закладке, которая появляется при активировании колонки «Документы партии». Если данные введены правильно, нужный документ автоматически попадет в список (рис.10).

Проводки документа изображены на рис.11.

Проверить общую сумму по нашему зданию можно из оборотно-сальдовой ведомости по счету 08.04 с отбором по нужной номенклатуре или из отчета 1С «Карточка счета» (рис.12).

Итого стоимость здания составит:

- 4 237 288,14 + 20 000 = 4 257 288,14

- приобретение отдельных видов прав или имущества;

- операции, которые проводятся в рамках основной деятельности компании;

- операции, которые не связаны с основным видом деятельности организации;

- рассмотрение дел в судах.

- документ, подтверждающий передачу денежных средств от Организации представителю — физическому лицу (например, авансовый отчёт);

- документ, подтверждающий назначение передаваемых физическому лицу денежных средств (например: договор поручения, подписанный руководителем Организации);

- доверенность с указанием на право оплачивать от организации госпошлину;

- ходатайство с просьбой учесть госпошлину оплаченной от Организации третьим лицом.

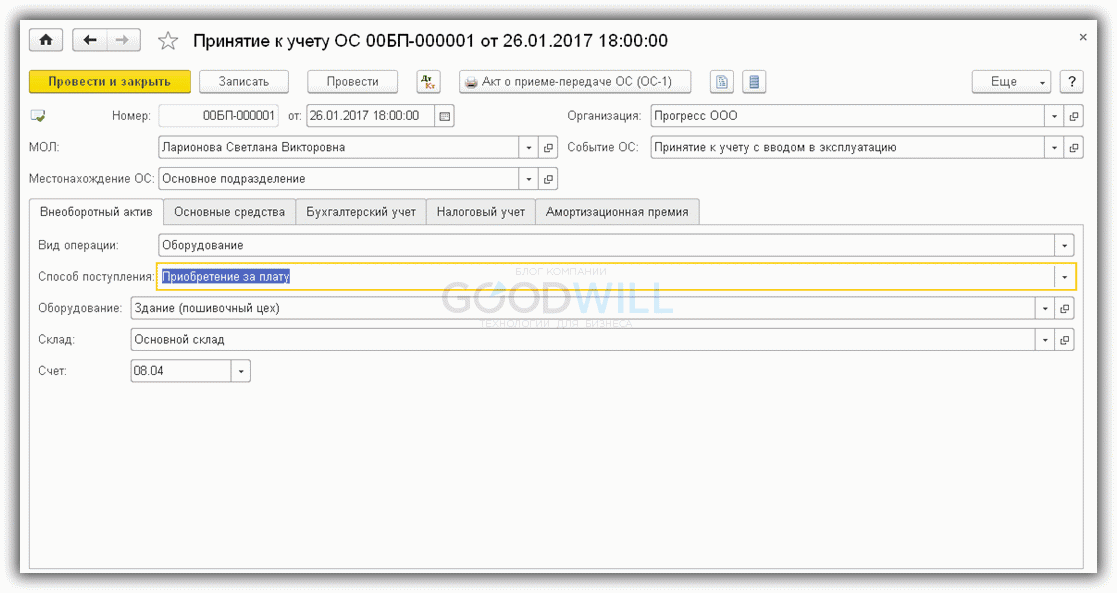

Сформируем документ ввода в эксплуатацию (рис.13).

Не останавливаясь подробно на особенностях заполнения всех страниц данного документа, проверим только проводки (рис.14). Как видим, в дебет 01 счета попала сумма основного средства с учетом госпошлины.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

Госпошлина: бухгалтерские проводки

Актуально на: 27 февраля 2018 г.

Государственная пошлина – это сбор, который взимается при обращении в госорганы, органы местного самоуправления, иные органы или к должностным лицам, которые уполномочены законодательством, для совершения юридически значимых действий (п. 1 ст. 333.16 НК РФ).

О том, как отражается госпошлина в бухгалтерском и налоговом учете, расскажем в нашей консультации.

Госпошлина: счет бухгалтерского учета

Бухгалтерский учет госпошлины ведется на активно-пассивном счете 68 «Расчеты по налогам и сборам» (Приказ Минфина от 31.10.2000 № 94н). При начислении госпошлины учет в бухгалтерии подразумевает кредитование счета 68, а уплата пошлины отражается по дебету счета 68. Какие счета корреспондируют при этом со счетом 68, расскажем ниже.

Госпошлина в стоимости имущества

Порядок отражения госпошлины в бухгалтерском учете зависит от того, с чем связана уплата госпошлины и на каком этапе такая уплата производится.

Если госпошлина уплачивается в связи с приобретением имущества, то она включается в его первоначальную стоимость. Однако если пошлина оплачена уже после того, как объект принят к учету (введен в эксплуатацию), а правилами бухгалтерского учета изменение первоначальной стоимости в таких случаях не предусмотрено, пошлина будет относиться на расходы по обычным видам деятельности или прочие расходы в зависимости от того, к какому виду деятельности относится уплата этой пошлины.

К примеру, госпошлина, уплаченная за регистрацию прав на недвижимое имущество до ввода в эксплуатацию объекта, включается в его первоначальную стоимость (п.п.7, 8 ПБУ 6/01 , Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 68

А если, к примеру, по складу торговой организации эта пошлина будет уплачена уже после того, как объект основных средств введен в эксплуатацию, госпошлина будет отражена так (п. 14 ПБУ 6/01 ):

Дебет счета 44 «Расходы на продажу» — Кредит счета 68

Собственно, уплата госпошлины отражается так:

Дебет счета 68 — Кредит счета 51 «Расчетные счета»

Госпошлина в расходах

Помимо пошлин, уплачиваемых после принятия на учет (ввода в эксплуатацию) имущества, напрямую на расходы организации будут относиться пошлины, не связанные с приобретением объектов имущества. Речь идет, к примеру, о госпошлине при подаче в суд искового заявления, госпошлине за совершение нотариальных действий, пошлине за внесение изменений в учредительные документы организации и т.д. В этих случаях при учете госпошлины в бухгалтерском учете проводки (с точки зрения дебетуемого счета) могут быть различные.

Судебные пошлины обычно отражаются в составе прочих расходов организации:

Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 68

Порядок учета иных пошлин зависит от того, к какому виду деятельности относится уплата пошлины.

Так, к примеру, уплачиваемая госпошлина за внесение изменений в устав будет отражена так (п.п. 5, 7 ПБУ 10/99 , Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 26 «Общехозяйственные расходы», 44 и др. – Кредит счета 68

А например, госпошлина, уплачиваемая за выдачу свидетельства на высвободившийся номерной агрегат при утилизации транспортного средства организации, будет отражена следующим образом (п. 11 ПБУ 10/99 ):

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 68

Как госпошлина принимается к налоговому учету?

Порядок признания госпошлины в налоговом учете следующий. Если речь идет о госпошлине за регистрацию транспортных средств или объектов недвижимости, которая уплачена до ввода таких объектов в эксплуатацию, пошлина увеличивает их первоначальную стоимость. А если уплачена позднее — относится на расходы (Письма Минфина от 08.06.2012 № 03-03-06/1/295, от 11.02.2011 № 03-03-06/1/89, от 01.06.2007 № 03-03-06/2/101). Когда налоговый учет также ведется на счетах, можно сказать, что, к примеру, на уплачиваемую по недвижимости госпошлину проводки в бухгалтерском и налоговом учете будут схожие. Также, скажем, по госпошлине в суд бухгалтерский и налоговый учет будут близки. И разницы обычно не возникают.

В целях исчисления налога на прибыль «расходная» госпошлина учитывается в составе прочих расходов, связанных с производством и реализацией (пп.1, 40 п.1 ст.264 НК РФ). При этом возмещаемая на основании решения суда госпошлина учитывается ответчиком в расходах, а истцом в доходах на дату вступления в законную силу решения суда (Письма Минфина от 13.01.2015 № 03-03-06/1/69458, от 24.07.2013 № 03-03-05/29184).

Особенность учета госпошлины при УСН «доходы минус расходы» состоит в том, что признается она на момент оплаты (пп.22 п.1 ст.346.16, п.1 ст.346.17 НК РФ).

glavkniga.ru

На какой счет отнести госпошлину?

Государственная пошлина — это федеральный сбор в виде платы за совершение уполномоченными должностными лицами органов государственной власти определенных юридически значимых действий. Совершенно естественно, что для предприятия оплата пошлины является расходами. Но не все знают на какой счет отнести госпошлину, чтобы проводка была корректной. Далее мы более подробно расскажем о том, как отражать операции в бухгалтерском учете по отображению начислений и оплате государственных пошлин.

Когда необходимо относить оплату сборов на расходы

Расходы, которые компания понесла на оплату государственной пошлины, признаются в том отчетном периоде, в котором эти действия были непосредственно совершены. То сколько организация будет пользоваться результатом, значения не имеет. К примеру, когда компания оплачивает госпошлину за выдачу лицензии (разрешение на какой-то определенный вид деятельности), то не зависимо от того, какой будет срок ее действия — расходы в бухгалтерском учете необходимо признавать в том периоде, когда лицензия была получена.

По какому счету отражаются проводки в бухгалтерском учете

В бухгалтерском учете и начисление, и оплата государственной пошлины учитываются на счете 68 «Расчеты по налогам и сборам». Чтобы сделать проводку — необходимо открыть согласно Плану счетов субсчет «Государственная пошлина», и тогда оплата отразится следующим образом:

Дт 68 субсчет «Государственная пошлина» Кт 51 — уплачена госпошлина.

Если говорить о том, какой именно должен быть порядок отражения государственной пошлины на счетах, то это зависит от причин, по которым она была уплачена. Это могут быть:

Примеры проводок в бухгалтерском учете

Мы рассмотрим наиболее частые варианты, которые встречаются в организациях при начислении государственной пошлины в бухгалтерском учете.

1. Если компания оплатила госпошлину при покупке или создании имущества, то ее необходимо включить в фактическую стоимость этого имущества. К примеру, она была начислена за сертификацию товаров, за регистрацию прав на объект недвижимости (до того как они были введены в эксплуатацию), тогда такую операцию нужно отразить следующей проводкой:

Дт 09 (10, 41. ) Кт 68 субсчет «Государственная пошлина» — начислена госпошлина по операциям, которые связаны приобретением (созданием) имущества.

2. Если организация оплачивает сбор в результате текущей деятельности (например, за заверение документы, регистрацию договоров и т.д.), то проводка будет выглядеть следующим образом:

Дт 20 (26, 25, 44. ) Кт 68 субсчет «Государственная пошлина» — начислена госпошлина по операциям, которые связаны с основным видом деятельности компании.

3. Когда компании необходимо оплатить госпошлину по операциям, которые не относятся к основному виду деятельности, то сумма сборов в этом случае должна быть включена в другие расходы. Например, такое может быть при отчуждении имущества по договорам мены. Тогда нужно сделать проводку:

Дт 91-2 Кт 68 субсчет «Государственная пошлина» — начислена госпошлина по операциям, которые не связаны с основным видом деятельности предприятия.

4. Когда компания перечисляет сбор за рассмотрение дела в суде, тогда уплаченная сумма так же должна входить в другие расходы и проводка будет выглядеть так:

Дт 91-2 Кт 68 субсчет «Государственная пошлина» — начислена госпошлина за рассмотрение дела в суде.

Поскольку эти расходы должны быть признаны в момент возникновения, то проводка выполняется в день подачи заявления в суд.

5. Если организация выступает ответчиком в суде и проигрывает дело, то она должна заплатить судебные издержки, в т.ч. госпошлину. Следовательно, нужно будет выполнить проводки:

Дт 91-2 Кт 76 — отражены судебные издержки (в т.ч. госпошлина), которые подлежат возмещению истцу согласно решения суда.

Дт 76 Кт 51 — перечислена истцу сумма возмещения судебных издержек (в т.ч. госпошлина) согласно с решением суда.

Данные проводки выполняются в день, когда решение суда вступило в силу. Не стоит путать с датой принятия решения, они могут отличаться. А истец в этом случае будет отображать операцию следующими проводками:

Дт 76 Кт 91-1 — включено в состав прочих доходов возмещение судебных издержек (в т.ч. госпошлины) согласно с решением суда.

Дт 51 Кт 76 — поступило на расчетный счет возмещение судебных издержек (в т.ч. госпошлины) по решению суда.

6. Если компания с бюджета возвращает государственную пошлину, которая ранее была учтена на расходах (в принципе, по другому и быть не могло, если это возврат — значит она была ранее уплачена и сделаны соответствующие проводки), то в таком случае нужно эту сумму отнести к прочим доходам. Это необходимо выполнить на дату принятия решения о возврате сбора. Чтобы отразить такое возмещение в бухгалтерском учете необходимо сделать проводки:

Дт 68 субсчет «Государственная пошлина» Кт 91-1 — отражена задолженность бюджета по возврату государственной пошлины;

Дт 51 Кт 68 субсчет «Государственная пошлина» — возвращена из бюджета сумма ранее оплаченной госпошлины.

Как видите, в целом нет ничего сложно. Если вы столкнулись с такими операциями впервые, то первым делом откройте субсчет. А далее уже смотрите на суть операции, за что конкретно госпошлина была уплачена. Помните, что расходы на ее оплату необходимо отражать сразу не зависимо от того сколько времени будет действовать лицензия, сертификат и т.д., которые вы приобрели и заплатили соответствующий сбор.

www.ami-tass.ru

Оплата госпошлины представителем юридического лица

Практически все компании, ведущие активную предпринимательскую деятельность, неоднократно сталкивались с необходимостью оплачивать со счёта своей Организации государственную пошлину за юридически значимые действия. Чаще всего предприятия оплачивают госпошлину при обращении в суды и при внесении изменений в учредительные документы. Госпошлина оплачивается с расчётного счёта Компании, а платёжное поручение, подтверждающее оплату пошлины, удостоверяется круглой печатью банка.

Но что делать предприятию, если возникла острая необходимость совершить юридически значимое действие, будь то, внесение изменений о месте нахождения организации либо подача искового заявление в арбитражный суд, а расчётный счёт заблокирован либо вовсе не открыт? Можно ли оплатить пошлину через представителя — физического лица в любом отделении Сбербанка России?

Попробуем разобраться с этим вопросом, основываясь на действующем законодательстве и практике работы государственных органов. Сначала обратимся к определению госпошлины и к субъектному составу её плательщиков.

В соответствии со ст. 333.16.-333.17. Налогового Кодекса Российской Федерации государственной пошлиной признаётся сбор, уплачиваемый физическими и юридическими лицами при их обращении в уполномоченные органы для совершения в их отношении юридически значимых действий, предусмотренных главой 25.3. Налогового Кодекса Российской Федерации. Пошлина может уплачиваться в наличной и безналичной форме.

В соответствии с совместным письмом Центрального банка РФ N 151-Т и Министерства налогов и сборов России N ФС-18-10/2 от 12.11.2002 «Об отдельных вопросах, связанных с уплатой организациями налогов и сборов» Организации уплачивают сборы в безналичной форме со своих банковских счетов, если иное не предусмотрено законодательством РФ. Возникает вопрос: могут ли Организации уплачивать пошлину не только лично по расчётному счёту, но и через своих представителей — физических лиц? Прямой запрет в Налоговом Кодексе не содержится, но и возможность уплаты государственной пошлины иным лицом за юр.лицо законодательством не предусмотрена.

Глава 4 Налогового Кодекса содержит нормы, раскрывающие возможность Организации участвовать в налоговых правоотношениях через Законных и Уполномоченных представителей. Уполномоченный представитель Организации должен обладать соответствующими полномочиями, а представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств представляемой Организации.

Из всего вышесказанного напрашиваются следующие выводы: физическое лицо может быть представителем Организации в налоговых правоотношениях и может уплачивать за Организацию государственную пошлину. Госпошлина может быть уплачена физическим лицом, действующим от имени Организации в силу предоставленных ему полномочий, если к квитанции об уплате госпошлины будут приложены доказательства наличия у представителя полномочий и документы, свидетельствующие о том, что денежные средств действительно принадлежат Организации и предназначены именно для уплаты госпошлины за конкретное юридически значимое действие.

К комплекту документов, подаваемых в уполномоченный на совершение юридически значимых действий орган, представителю юридического лица необходимо, кроме квитанции, подтверждающей уплату государственной пошлины, приложить следующие документы:

В настоящее время суды общей юрисдикции и арбитражный суд в Санкт-Петербурге и Ленинградской области принимают квитанции об оплате госпошлины представителем Организации, но с условием, если к ним прилагаются авансовые отчёты. Регистрирующие налоговые органы Москвы и Санкт-Петербурга принимают квитанции от генеральных директоров организаций (как от законных представителей) и квитанции от третьих лиц с приложением авансовых отчётов, доверенностей и ходатайств.

В других регионах квитанции принимают неохотно и, к сожалению, организации часто сталкиваются с трудноразрешимыми задачами.

Автор: Мария Юрьевна Борисенко

www.urisconsult.spb.ru

Бухгалтерские проводки по госпошлинам — начисление и оплата

Всем фирмам приходится сталкиваться с необходимостью уплату гос. пошлины. В разных случаях ее размер и сроки уплаты индивидуальны. В этой статье мы с вами рассмотрим как происходит начисление и оплата госпошлины в проводках бухгалтерского учета.

Всем фирмам приходится сталкиваться с необходимостью уплату гос. пошлины. В разных случаях ее размер и сроки уплаты индивидуальны. В этой статье мы с вами рассмотрим как происходит начисление и оплата госпошлины в проводках бухгалтерского учета.

Для юридических лиц наиболее частая причина, по которой приходится уплачивать государственную пошлину – совершение юридических действий и гос. регистрация. Также одни из частых причин уплаты сбора: обращение к нотариусу, приобретение имущества и прав, судебные разбирательства.

Основные виды госпошлины для фирмы

Государственные пошлины для юридических лиц условно можно разделить на три вида:

- Приобретение прав или имущества – гос. пошлина уплачивается за их регистрацию.

- Операции по деятельности организации – очень широкий спектр: срочная выдача выписки из ЕГРЮЛ, изменения в учредительных документах, выдача разрешений и свидетельств, предоставление лицензий и т.д.

- Судебные разбирательства – гос. пошлина за подачу искового заявления в суд, жалоб, начала судебного производства и т.д.

Учет госпошлин в бухгалтерском и налоговом учете

В бухгалтерском учете государственная пошлина отражается по кредиту 68 счета, а уплата – по дебету. Для первого случая, указанного выше, гос. пошлина учитывается в составе приобретаемого имущества или прав.

На какой счет отнести госпошлину? Обычно для этого используют субсчет 68.10 — Прочие налоги и сборы.

Проводки будут следующие:

- Дебет 08 (10,41…) Кредит 68.10 — государственная пошлина за приобретение прав или имущества.

- Дебет 20 (26,44…) Кредит 68.10 — государственная пошлина по операциям, связанным с основной деятельностью фирмы.

- Дебет 91-2 Кредит 68.10 — государственная пошлина по операциям, несвязанным с основной деятельностью фирмы.

-

Дебет 68.10 Кредит 51 — перечисление государственной пошлины.

Государственную пошлину за услуги нотариуса может оплачивать подотчетное лицо. Тогда проводка будет выглядеть так:

- Дебет 68.10 Кредит 71 – оплачена государственная пошлина подотчетным лицом.

- Государственная пошлина уплачивается согласно требований законодательства.

- Государственная пошлина целесообразна для организации и несет финансовые издержки.

- Сумма пошлины определена и уплачена.

- При уплате через подотчетных лиц имеются документы, подтверждающие ее перечисление.

- Дебет 51 Кредит 68.10 — возврата денежных средств на расчетный счет

В налоговом учете данный вид хозяйственных операций учитывается, как прочие расходы организации. Моментом признания является дата начисления. При этом должны соблюдаться условия:

Единственное исключение – уплата гос. пошлины за регистрацию фирмы. Она не принимается в расходы.

Возврат гос. пошлины

Возврат гос.пошлины возможен далеко не во всех случаях. Полный перечень приведен в ст.333.40 НК РФ. Там же можно найти случаи, когда возврат гос. пошлины невозможен.

Затем нужно сторнировать записи по списанию расходов на уплату гос. пошлины.

Примеры начисления и выплаты госпошлины в проводках

Организация перечислила государственную пошлину за срочное предоставление для участия в аукционе выписки из ЕГРЮЛ в размере 400 руб. Также были выданы деньги сотруднику, для того, чтобы заверить этот документ у нотариуса – 180 руб.

saldovka.com