Земельный налог в 2018 году в России

В 2018 году налоговая ставка земельного налога значительно увеличилась по сравнению с 2017 г. Кроме того, прогнозируется дальнейшее повышение ставки вплоть до 2020 года. Разумеется, предусмотрены льготы по земельному налогу для отдельных категорий граждан. Рассмотрим этот вопрос более детально.

Кто платит

Земельный налог для физических лиц — это вид местного налогообложения, средства которого перечисляются в муниципальный бюджет.

Земельный налог для физических лиц — это вид местного налогообложения, средства которого перечисляются в муниципальный бюджет.

Земельный налог для юридических лиц выплачивается на протяжении всей деятельности предприятия , начиная с момента образования и заканчивая закрытием. Выплаты предусмотрены на законодательном уровне и распространяются на весь период предпринимательской деятельности, когда ИП или организация получает коммерческую выгоду.

Налоговые выплаты на право владения земельным участком распространяются на следующие категории граждан:

- лица, владеющие землёй на основании права собственности;

- наследники с правом пожизненного владения;

- граждане, владеющие землёй на основании бессрочного пользования.

Нужно пояснить, что физлица, получившие земельный участок в безвозмездное срочное пользование или являющиеся арендаторами освобождаются от уплаты земельного налога.

Важно! Сроки выплат земельного налога установлены на законодательном уровне, поэтому положенные перечисления должны поступить в муниципальный бюджет не позднее 1 декабря.

Изменения в 2018 году

Ключевым изменением, которое произошло с налогом на землю, считается порядок расчетов .

В частности, раньше за основу бралась балансовая стоимость участка, сейчас это кадастровая стоимость. Ознакомиться с основополагающей суммой для налогообложения можно на сайте Росреестра .

Эти правила расчета вступили в силу с января 2017 года. Нужно отметить, что изменения коснулись всего 29 субъектов РФ. Это своеобразная проба пера, после успешного завершения которой будет выведена оптимальная формула расчетов .

Новый принцип взыскания земельного налога пока не идеален, поэтому будут вноситься дальнейшие доработки и изменения. Одно известно точно, планируется ежегодное увеличение ставки в течение 5 лет. Таким образом, окончательная сумма будет установлена в 2020 году.

Пример расчета на 2017 год

Земельный налог вычисляется по следующей формуле: Н = К * Д * С * Кф .

Расшифровка определений выглядит так:

- Н — налог на землю;

- К — кадастровая стоимость участка, взятая с официального ресурса Росреестра ;

- Д — размер долевой собственности;

- Ставка — индивидуальна для каждого региона, узнать можно на сайте ФНС : nalog.ru ;

- Кф — коэффициент владения, применяемый в тех случаях, когда участок находится в собственности менее календарного года.

- участков для садоводства и огородничества, кроме использующихся в целях коммерции,

- земель сельскохозяйственного назначения,

- участков под многоквартирным домом, поделенных на всех жильцов по долям, пропорционально площади квартиры к общей дома,

- участков с инженерными сетями, а также для государственных нужд.

- герои Советского Союза и России;

- люди имеющие инвалидность;

- ветераны велико отечественной войны;

- участники чернобыльской катастрофы.

- Налоговая база — кадастровая стоимость земельных участков.

- Ставку налога мы рассматривали чуть ранее и определили, что в большинстве случаев для физических лиц она составляет 0,3.

- категория;

- вид разрешенного использования.

- в налоговой инспекции;

- МФЦ («Мои документы»), через который подано заявление;

- по почте.

- резиденты особой экономической зоны (не будет освобождения от налога на первые 5 лет);

- судостроительные предприятия – резиденты промышленно-производственной ОЭЗ (не будет освобождения от налога на первые 10 лет);

- участники свободной экономической зоны (не будет освобождения от налога на первые 3 года).

Пример

Иванов И. И является собственником земельного надела, кадастровая стоимость которого составляет 2 400 385 руб.

Земля находится в московской области, поэтому ставка для налогообложения равняется 0.3%.

Подставив значения в формулу, получаем следующее:

В итоге сумма земельного налога составит 7 201 руб.

Если участок находится в собственности неполный год, учитывается коэффициент владения.

Беря во внимание предыдущий пример, подставляем переменную: Иванов И. И владеет землёй 3 месяца, это коэффициент 0.25 от календарного года.

Подставив это число в формулу, получаем окончательную сумму в 1 801 руб.

Ставки налога

Налоговая ставка определяется территориальными органами власти или городами федерального значения. Однако размер строго регламентирован статьёй 394 Налогового Кодекса РФ.

На примере Москвы и области это будет выглядеть так.

ipprof.ru

Какие изменения по налогу на землю в 2018 году

Еще в 2016 году в массах начались волнение по поводу повышение земельного налога. Это произошло потому, что власти сделали ошеломляющее заявление о том, что в 2018 году налог на землю возрастет в разы. Разумеется, это не могло оставить равнодушным владельцев дач, земельных участков и частных домов, которые уже начали прикидывать, в состоянии ли они будут заплатить этот налог.

Еще в 2016 году в массах начались волнение по поводу повышение земельного налога. Это произошло потому, что власти сделали ошеломляющее заявление о том, что в 2018 году налог на землю возрастет в разы. Разумеется, это не могло оставить равнодушным владельцев дач, земельных участков и частных домов, которые уже начали прикидывать, в состоянии ли они будут заплатить этот налог.

Нововведения

Вместе с принятием нового закона на земельную выплату в 2018 году, власти предоставили новые правила ее расчета. Если раньше размер налога рассчитывался, исходя из инвентаризационной стоимости, которая была далека от рыночной, и при этом учитывался износ объекта в ходе эксплуатации, то в 2018 году эта сумма будет зависеть от кадастровой цены земельного участка, приравниваемой к рыночной. Видимо, власти решили, что размер прежнего налога мал для настоящего времени.

С помощью нового земельного налога в 2018 году планируется пополнение местного и государственного бюджета, который заметно иссяк в связи со сложившейся трудной экономической ситуацией. Эти средства будут направлены на развитие инфраструктуры, ремонт дорог и другое. Но владельцам земли от этого не легче. Единственное, утешает тот факт, что налоговый сбор будет увеличиваться постепенно, и в полной мере граждане его начнут выплачивать только к 2020 году.

Кадастровая стоимость земельного объекта

С введением изменения в размере налога в 2018 году россияне все скрупулезнее стали интересоваться таким понятием, как кадастровая стоимость земли, которая почти равна рыночной и напрямую зависит от типа объекта и его расположения и цен на землю в соответствующем регионе.

Чтобы узнать кадастровую стоимость участка и, соответственно, определить, какой будет налог на землю, достаточно зайти на сайт Роснедвижимости и воспользоваться таким изобретением, как интерактивная кадастровая карта. Зная специальный номер участка, который также можно найти и на карте, несложно получить результат оценки кадастровой стоимости.

Казалось бы все просто. Но при детальном рассмотрении появляется несколько нюансов. Если учесть тот факт, что раньше стоимость участка определялась независимыми оценщиками практически слепым методом, то есть собирались данные по ценам в отдельном регионе, выводилась средняя стоимость, которая умножалась на площадь участка. И еще учитывалось целевое использование объекта. На данный момент эта процедура немного изменилась. При расчете стоимости земли принимается во внимание то, насколько развита инфраструктура в районе нахождения участка, насколько он удален от крупных объектов и города.

Если все это учесть, то получается, что определенная ранее стоимость участка, данные по которой находятся в Ростреестре, совсем может быть не правдоподобной и адекватной сегодняшней действительности, следовательно, как и налог, зависящей напрямую от этой стоимости. Принимая все это во внимание, и учитывая то, что специалистов по определению кадастровой стоимости земли на данном этапе не так уж и много, обновленный налог получат только часть россиян.

Расчет стоимости налога

Рассчитать налог на земельный участок для физлиц вправе будут органы местной власти, которые уполномочены установить размер налоговой ставки. Правительство РФ указало только максимальный размер данного налога. По постановлению за землю в 2018 году нужно будет платить 0,3% от ее рыночной стоимости, а за участки, которые предназначаются для коммерческого использования, – 1,5%. Местные власти вправе снизить процентную ставку до 0,1%, но не нужно на это сильно надеяться.

Что касается социально защищенных граждан и пенсионеров, то для них региональные власти могут ввести определенные льготы на свое усмотрение.

molsemja.ru

Налог на землю в 2018 году для физических лиц

Все земельные участки, находящиеся в собственности, должны облагаться земельным налогом. Этот сбор является местным и муниципальные власти территорий самостоятельно определяют ставки, порядок уплаты и льготы по нему.

В 2018 году налог на землю подвергся значительным изменениям, отразившись на его размере. Вследствие чего местные бюджеты будут пополнены в большем объеме. Эта составляющая должна положительно отразиться на развитии регионов.

Какой налог на землю в 2018 году

В основе расчета земельного налога лежит кадастровая стоимость участка, взятая по состоянию на начало года уплаты. Обычно для рядовых граждан высчитывает размер налога налоговая инспекция. В уведомлении мы видим наименование объекта, кадастровую стоимость, ставку налога и итоговую сумму к уплате.

Что же поменялось с наступлением 2018 года? Существенным изменением стало увеличение кадастровой стоимости земли, приближаясь к рыночной. Это скажется на росте налога и ударит по кошельку россиян.

Чтобы удар по бюджету семей, имеющих в собственности земельные участки любых категорий, не оказался слишком сильным, законодатели приняли решение провести увеличение налога в несколько этапов. Это значит, что кадастровая стоимость будет расти постепенно – ежегодно на 20%. Таким образом, и земельный сбор поэтапно станет больше, а к 2020 году достигнет полной суммы.

Ставка земельного налога составляет 0,3% для:

Остальные облагаются по ставке 1,5%.

Налоговый кодекс допускает применение дифференцированной ставки, зависящей от категории земли и разрешенного его использования.

В чем заключается особенность кадастровой стоимости недвижимости?

Чтобы рассчитать новую кадастровую стоимость, приближенную к рыночной, была проделана большая работа. Оценщикам пришлось проанализировать множество источников по продаже участков, откуда и была выведена средняя цена. Именно она и легла в основу определения кадастровой величины.

Конечно, такой способ определения цены не совсем правильный и точный. Здесь не учтен возможный торг между продавцом и покупателем, то есть взята первоначальная стоимость продажи, а не сделки как таковой. Не учтены также и такие параметры, как расположение участка, нахождение его относительно населенных пунктов, а также инфраструктура и транспортная доступность. Все это значительно влияет на стоимость земельного участка.

Усредненные цифры статистических баз не отражают реальные цены. Это может сказаться на увеличении кадастровой стоимости, не отражающей действительной картины на рынке. По сути, вопрос цены остается спорным и может повлечь за собой обращения в суд недовольных граждан.

Правильным же решением со стороны чиновников было постепенное увеличение кадастровой стоимости. Платить сразу возросшие в разы налоги стало бы накладным для многих россиян, учитывая то, что доходы населения за последние годы стали падать.

Конечно, все налогоплательщики понимают, что эти средства идут в местный бюджет. Развитие и улучшение региона без них невозможно. Но и страдать семейный бюджет от непомерных налогов тоже не должен.

Льготы на оплату земельного налога

Существенно снизить расчет налога могут льготы. Поскольку земельный налог является местным, то и перечень региональных льготников определяется властями территорий, на которых находятся земли. Точный перечень категорий, пользующихся льготой по уплате налога и в каком размере, можно уточнить в территориальном налоговом органе того муниципалитета, где земельный участок числится, или в администрации.

К некоторым относятся:

Чтобы получить полагающееся уменьшение или освобождение от платы, необходимо обратиться в налоговую инспекцию с заявлением о предоставлении льготы. Вместе с заявлением потребуется предоставление документов на свой выбор, которыми можно подтвердить ее. (пункт 10 статьи 396 НК РФ).

Однако, для каждого вида налогов государство определяет и федеральных льготников. Согласно пункта 7 статьи 395 Налогового кодекса РФ освобождены от налога на земли, используемые для сохранения и развития традиционных промыслов, хозяйствования и образа жизни малочисленные коренные народы Севера, Сибири, а также Дальнего Востока России.

Изменения 2018 года

Теперь получить льготу станет проще. Для этого не нужно сдавать документы, подтверждающие право на льготу, а достаточно просто заполнить заявление, с указанием реквизитов правоустанавливающего документа.

Как рассчитать налог на землю: формула и примеры

Для расчета земельного налога применяется единая формула:

Налоговая база помноженная на налоговую ставку. Эта норма закреплена в Налоговом кодексе статья 396.

Но закон оговаривает и другие нормы. Так, например, если участок предоставлен или приобретен физическим лицом под строительство жилого дома, к исчислению налога может применяться повышенный коэффициент.

Предположим, право на этот участок под ИЖС зарегистрировано гражданином, но со строительством дома он не торопится. По истечении 10 лет с момента регистрации к такой земле будет установлен коэффициент 2,0. Только после того, как жилье будет построено и обязательно зарегистрировано, ставка станет в обычном размере.

Сумма земельного налога за истекший год рассчитывается, исходя из времени владения участком. При этом за полный месяц будет принят тот, в котором право возникло до 15 числа или прекращено после 15 числа. И совсем не учитывается месяц, в котором право возникло после 15 числа или прекращено до 15 числа.

Пример 2. Гражданка Ф. продала участок земли 10 февраля 2017 года. Поскольку сделка по отчуждению права произошла до 15 числа месяца, то он не будет участвовать в расчете причитающегося к уплате налога. Поэтому можно учитывать только 1 месяц (январь) и ожидать квитанцию от налогового органа с суммой к оплате только за него.

Справка. Правильность расчета земельного налога можно проверить на официальном сайте Федеральной налоговой службы. Среди электронных сервисов есть очень удобный Калькулятор онлайн земельного налога.

Результат вашего расчета не всегда может совпадать с мнением налоговой инспекции. Такая ситуация может возникать при допущенной ошибке или неучтенных льготах. Чтобы восстановить справедливость, необходимо обратиться в орган ФНС с заявлением, составленном в двух экземплярах. На одном инспектор поставит входящий номер и передаст вам. К заявлению обязательно приложите документы, согласно которым станет понятна ваша позиция.

Налоговый орган обязан рассмотреть заявление и документы и принять решение об изменении суммы налога или отказе. Отказ должен быть аргументирован и выдан в письменном виде. Если вы настойчиво стоите на своей позиции, обратитесь в суд.

Видео: Налог на землю — рассказывает начальник отдела УФНС России

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас по горячей линии или напишите ниже консультанту.

+7 (812) 509-60-42 (Санкт-Петербург)

nedexpert.ru

Поправки по земельному налогу с 01.01.2018

Автор: Казаков Е. С., эксперт информационно-справочной системы «Аюдар Инфо»

Федеральный закон от 30.09.2017 № 286-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» внес поправки в НК РФ в отношении разных налогов. В том числе два изменения коснулись земельного налога.

Закон опубликован на портале www.pravo.gov.ru 01.10.2017 и действует в целом с 01.01.2018.

Изменение кадастровой стоимости земельного участка

Ранее мы сообщили читателям, как сложилась высшая арбитражная практика в отношении определения облагаемой базы по земельному налогу в случае изменения кадастровой стоимости земельного участка в течение налогового периода. Очевидно, такой же подход применяется и при изменении нормативной стоимости земли в течение налогового периода, что важно для крымских и севастопольских налогоплательщиков.

В общем случае облагаемая база по земельному налогу определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом (п. 1 ст. 391 НК РФ).

Только в отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости (ЕГРН) сведений, являющихся основанием для определения кадастровой стоимости такого земельного участка.

Специально указано, что изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, хотя до сих пор было предусмотрено два исключения из данного правила.

Так, если обнаружено, что при определении кадастровой стоимости земельного участка была допущена ошибка, то при ее исправлении происходит изменение этой стоимости. Оно учитывается при определении налоговой базы начиная с налогового периода, в котором была применена ошибочно рассчитанная кадастровая стоимость.

Другой случай – изменение кадастровой стоимости земельного участка по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда. Сведения о кадастровой стоимости, установленной решением указанной комиссии или суда, учитываются при расчете налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в ЕГРН кадастровой стоимости, которая являлась предметом оспаривания.

Изменение вида использования или категории земельного участка

Однако на практике нередко случается, что кадастровая стоимость земельного участка меняется в течение налогового периода вследствие изменения вида разрешенного использования земельного участка и (или) его перевода из одной категории земель в другую. Но, как видим, в ст. 391 НК РФ ничего не говорится о том, как учитывать это изменение.

Получается, что при таком изменении кадастровой стоимости надо применять общее ограничение и не учитывать его при расчете земельного налога за налоговый период, когда произошло изменение.

www.audit-it.ru

Земельный налог в 2018 году

Не обошли стороной изменения в законодательстве налог на землю в 2018 году (гл. 31 НК РФ). В том числе и форму отчётной декларации по нему. Даём обзор всех новшеств.

Новый порядок расчёта при смене категории земли

Существенные поправки по земельному налогу в 2018 году внёс в Налоговый кодекс РФ Закон от 30 сентября 2017 года № 286-ФЗ.

С 1 января 2018 года при расчете налога за землю берут кадастровая стоимость, которая определена на дату регистрации её изменения в ЕГРН – едином государственном реестре недвижимости, который ведёт Росреестр. Данное новое правило касается тех участков земли, у которых в течение года поменялась:

С учётом нового порядка величину налога определяют согласно коэффициенту владения (Кв). Он представляет собой:

Вообще базу по земельному налогу определяют по каждому участку по его кадастровой стоимости именно на 1 января года. Её изменение в течение года не берут во внимание при определении налоговой базы в этом и предыдущих налоговых периодах (п. 1 ст. 391 НК РФ). Но это общее правило.

Но на практике текущая кадастровая оценка может меняться по причине изменения вида разрешенного использования земельного участка и/или его перевода из одной категории земель в другую. Теперь этот важный фактор учитывают при расчёте налога со дня внесения в ЕГРН обновлённых сведений о стоимости земли.

Отметим, что до 2018 года отсутствие данного исключения приводило к тому, что изменение стоимости по кадастру можно было учитывать только со следующего налогового периода по земельному налогу (письмо Минфина России от 14.04.2017 № 03-05-04-02/22593). Очевидно, что это был несправедливый подход по отношению и к плательщикам, и к казне.

Какой будет ставка земельного налога на 2018 год, решают местные органы власти. Поэтому нужно смотреть изменения в соответствующем законе муниципальной территории.

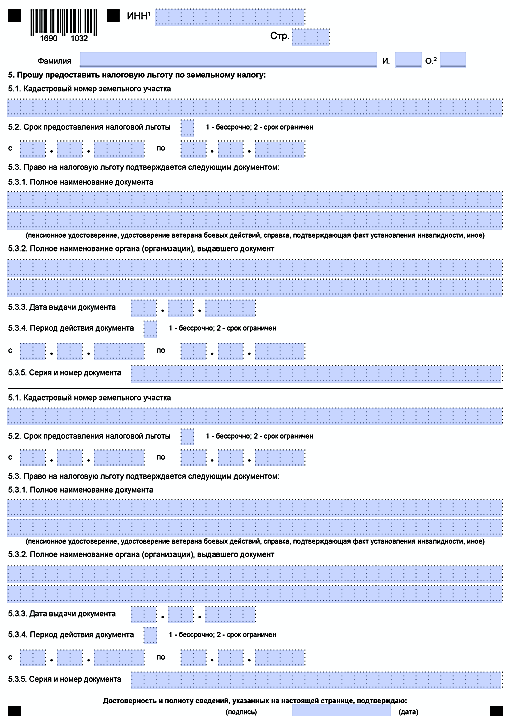

Новый порядок подтверждения права на льготу

Также изменения по земельному налогу с 2018 года затронули порядок заявления права на льготу (Закон от 30.09.2017 № 286-ФЗ с изменениями в НК РФ).

Можно говорить о том, что теперь для получения льготы сдавать в ИФНС подтверждающие документы совсем необязательно. Дело в том, что с 01.01.2018 начинает действовать приказ ФНС России от 14 ноября 2017 года № ММВ-7-21/897, который утвердил новый бланк заявления о предоставлении льготы по трём налогам на имущество физлиц. В том числе земельному налогу:

С 2018 года форма этого заявления больше похожа на налоговую декларацию. Во всяком случае, структура и принцип заполнения стали схожи.

В связи с новой формой заявления плательщик земельного налога с 2018 года может выбирать из двух вариантов:

1. Сдать в ИФНС документы, обосновывающие право на льготу.

2. Только указать реквизиты этих документов.

Во втором случае налоговики сами сделают запрос в те органы/организации, которые выдали указанные в заявлении документы-основания на льготу. А потом физлицо получит решение о земельном налоге на 2018 год – дали льготу или нет. Если такие данные ИФНС не получит, плательщику сообщат о необходимости всё же самому сдать подтверждающие документы.

Таким образом, с 2018 года плательщик вправе выбирать – подавать документы в ИФНС на льготу по земле или нет.

Все сведения по рассмотрению заявки на льготу плательщик получит через личный кабинет на сайте ФНС России. Если таковой не подключён, можно выбрать способ информирования:

Подать заявление на льготу по земельному налогу можно в любую ИФНС, а также через личный кабинет физлица на сайте ФНС России.

Проясним правовую суть случившихся изменений. Некоторые категории физлиц (в т. ч. ИП) могут уменьшать облагаемую базу по земельному налогу на вычет в 10 000 рублей. Это касается земли в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении (п. 5 ст. 391 НК РФ). До 2018 года п. 6 ст. 391 НК РФ устанавливал, что уменьшение облагаемой базы возможно на основании подтверждающих документов, которые сдают в ИФНС. Но с 01 января 2018 года это правило исключено из НК РФ, поскольку в новой редакции изложено в п. 10 ст. 396 НК РФ. Причём новый порядок распространен на все льготы по налогу на землю физлицам, а не только в виде уменьшения облагаемой базы.

Новые запреты на освобождение от налога

Новый пункт 2 ст. 395 НК РФ, который введен Законом от 27 ноября 2017 года № 353-ФЗ, регламентирует ситуацию, когда при разделе или объединении земельных участков к возникшим объектам освобождение от налога неприменимо. Это касается только следующих категорий плательщиков:

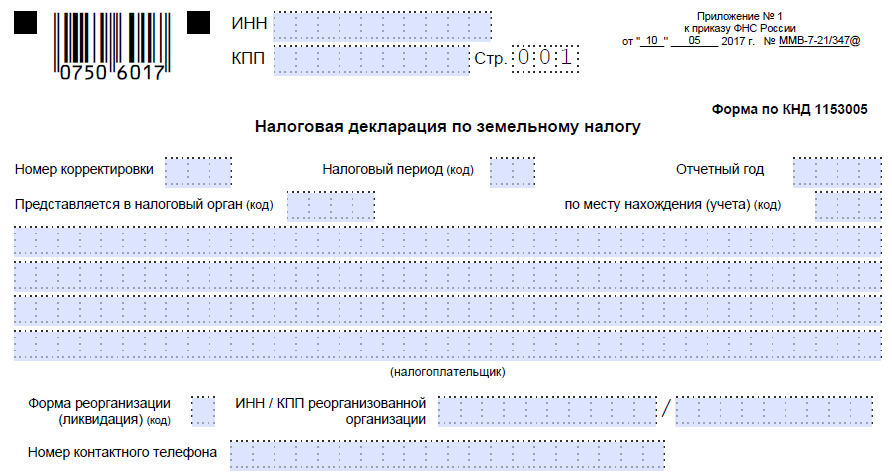

Действует новый бланк декларации

Новшество по земельному налогу для юридических лиц с 2018 года касается сдачи декларации за период 2017 года по новой форме, формату. Они, а также порядок заполнения закреплены теперь приказом ФНС от 10 мая 2017 года № ММВ-7-21/347.

Далее в таблице перечислены основные коррективы, которые произошли в форме декларации по налогу за землю для юридических лиц с 2018 года:

buhguru.com