Как разделить расходы по налогу на прибыль на прямые и косвенные?

Отправить на почту

Прямые и косвенные расходы в бухгалтерском учете и учете налоговом формируются по разным принципам. В налоговом учете прямые и косвенные расходы по налогу на прибыль — это, согласно п. 1 ст. 318 НК РФ, два основных вида расходов, связанных с производством и реализацией, которые следует учитывать при расчете этого налога. Их разделение имеет свои правила и особенности, несоблюдение которых может привести к искажению налогового учета. Рассмотрим в нашей статье оба вида расходов и принципы их разделения.

Какие расходы относятся к прямым

Ст. 318 Налогового кодекса относит к прямым расходам:

- Затраты, понесенные предприятием при приобретении материалов и сырья, которые используются в производстве товаров, а также при осуществлении работ или оказании услуг.

- Затраты, понесенные предприятием при приобретении комплектующих изделий для монтажа или полуфабрикатов для дополнительной обработки.

- Расходы по оплате труда работников предприятия, задействованных в производстве товаров, в оказании услуг или осуществлении работ. В эту категорию относятся также расходы на обязательное пенсионное страхование, страхование на случай временной нетрудоспособности, медицинская страховка, социальное страхование от профзаболеваний и несчастных случаев, финансирование накопительной части пенсии. Перечисленные расходы обязательно должны быть начислены на оплату труда работников, задействованных в производстве товаров (выполнении работ, оказании услуг). Только в этом случае их можно будет учесть при определении налога на прибыль.

- Суммы, начисляемые по амортизации основных средств, если таковые используются в производстве товаров, осуществлении работ или оказании услуг.

Перечень прямых расходов является открытым. Налогоплательщик вправе самостоятельно определить свой список прямых расходов, отличающийся от перечня из ст. 318 НК РФ. При этом Минфин РФ обращает внимание, что перечень прямых расходов, определяемых налогоплательщиком, должен быть обоснован технологическим процессом. Такого же мнения придерживаются и судьи Арбитражного суда Дальневосточного округа (см. постановление от 01.08.2017 № Ф03-2571/2017 по делу № А04-10568/2016. Определением Верховного суда РФ от 24.11.2017 № 303-КГ17-17016 отказано в передаче дела № А04-10568/2016 в судебную коллегию по экономическим спорам Верховного суда РФ для пересмотра в порядке кассационного производства данного постановления).

При этом чиновники подчеркивают, что к косвенным расходам можно отнести затраты, связанные с производством товаров (работ, услуг), только при отсутствии реальной возможности отнести указанные затраты к прямым расходам (письмо Минфина РФ от 13.03.2017 № 03-03-06/1/13785). Эту точку зрения разделяют и арбитры (см. постановления Арбитражного суда Западно-Сибирского округа от 21.08.2017 № Ф04-3174/2017 по делу № А27-19836/2016, Арбитражного суда Дальневосточного округа от 01.08.2017 № Ф03-2571/2017 по делу № А04-10568/2016, Арбитражного суда Московского округа от 05.06.2017 № Ф05-7067/2017 по делу № А40-136716/2016).

Перечень прямых расходов для целей налогообложения должен быть утвержден в учетной политике для целей налогообложения (абз. 10 п. 1 ст. 318 НК РФ, письма Минфина России от 21.02.2018 № 03-07-07/11012, от 13.03.2017 № 03-03-06/1/13785, от 07.02.2011 № 03-03-06/1/79 и УФНС России по г. Москве от 02.02.2010 № 16-12/009984@).

Общий порядок учета прямых расходов

Для прямых расходов по налогу на прибыль существует особый порядок учета, предусмотренный Налоговым кодексом РФ.

Суть прямых расходов в том, что они учитываются лишь в части, приходящейся на товары, работы, услуги или продукцию после переработки, реализуемые в текущем налоговом или отчетном периоде (абз. 2 п. 2 ст. 318 НК РФ). Это утверждение разъяснено, кроме того, в письмах Минфина России от 20.07.2017 № 03-03-06/1/46286, от 31.10.2016 № 03-02-07/1/63462, от 09.06.2009 № 03-03-06/1/382, от 08.12.2006 № 03-03-04/1/821, а также УФНС России по г. Москве от 18.05.2010 № 16-15/051839@.

Отдельно указано, что такие расходы надо списывать в периоде, когда продукция реализована, даже если средства по ее оплате поступили уже в следующем налоговом периоде. Подтверждение этому можно найти в постановлении ФАС Западно-Сибирского округа от 15.06.2011 № А45-12953/2010.

Прямые расходы и сфера услуг

Если деятельность организации связана с оказанием услуг, то, согласно абз. 3 п. 2 ст. 318 НК РФ, таким налогоплательщикам разрешено уменьшать доходы от реализации на всю сумму прямых затрат налогового или отчетного периода (письма Минфина России от 15.06.2011 № 03-03-06/1/348, от 31.08.2009 № 03-03-06/1/557). Есть на этот счет и судебные решения, например постановление ФАС Западно-Сибирского округа от 27.08.2013 № А27-19013/2012. В нем указано, кроме того, что в учетной политике такой порядок учета закреплять не обязательно, поскольку он предусмотрен НК РФ. Впрочем, лучше все-таки отразить это в соответствующем документе, что позволит избежать ненужных пояснений.

Работы, в соответствии с п. 4 ст. 38 НК РФ, как и товары с продукцией, отличаются от услуг тем, что они имеют материальное выражение и их можно реализовывать в буквальном смысле (например, построенное здание, выполненный проект и проч.). Услуги же материальным обликом не обладают (п. 5 ст. 38 НК РФ).

Разработка проектной документации, согласно ст. 758 ГК РФ, следует отнести к деятельности, связанной с выполнением подрядных работ. Это означает, что доходы нельзя единовременно уменьшить на всю сумму прямых расходов, а надо распределять такие расходы на незавершенное производство. На это нацеливает письмо Минфина России от 22.02.2007 № 03-03-06/1/114.

Общестроительные затраты, которые включают содержание строительной площадки, в том числе охрану поселка, уборку территории, аренду техники, временное электроснабжение, проектирование и строительство временных дорог, типовое проектирование жилых домов, разработку и согласование документации по планировке и межеванию территории и др. работы, являются неотъемлемой частью расходов на строительство объектов. Они должны учитываться в качестве прямых расходов строительной компании.

К такому выводу пришел Арбитражный суд Московского округа в постановлении от 05.06.2017 № Ф05-7067/2017 по делу № А40-136716/2016. Определением Верховного суда РФ от 27.09.2017 № 305-КГ17-13063 отказано в передаче дела № А40-136716/2016 в судебную коллегию по экономическим спорам Верховного суда РФ для пересмотра в порядке кассационного производства данного постановления. А вот аудит относится, согласно п. 2 ст. 779 ГК РФ, к услугам. Поэтому организация, работающая в этой сфере, имеет право единовременно уменьшить доходы отчетного периода на всю сумму прямых расходов. Подтверждение этому тезису можно найти в письме Минфина России от 15.06.2011 № 03-03-06/1/348.

Если же налогоплательщик совмещает оказание услуг с производством или выполнением работ, то в полном объеме он вправе относить к расходам отчетного периода лишь те, которые связаны с услугами (письмо Минфина России от 11.09.2009 № 03-03-06/4/77).

Как правильно распределить прямые расходы на реализованную продукцию

Для точного определения той части прямых расходов, которую надо отнести на реализованную продукцию, следует вычленить прямые расходы за месяц, приходящиеся:

- На остатки незавершенного производства.

- Остатки продукции отгруженной, но не реализованной на конец месяца.

- Остатки продукции на складе.

Суммы прямых расходов, которые пришлись в текущем периоде на все эти остатки, учитывать в уменьшении налоговой базы этого периода не надо.

Если организация принимает решение об изменении перечня прямых расходов, то она должна внести изменение в учетную политику с начала нового налогового периода (абз. 6 ст. 313, абз. 10 п. 1 ст. 318 НК РФ).

О ситуации, когда налоговая инспекция может оспорить перечень прямых и косвенных затрат, приведенный в учетной политике, читайте в материале «Аренду производственных помещений могут не признать косвенным расходом».

В результате с начала нового отчетного или налогового периода отдельные расходы по налогу на прибыль перейдут из категории прямых в категорию косвенных расходов.

Однако на конец прошедшего налогового периода прямые затраты, пришедшиеся на нереализованную продукцию и незавершенное производство, не были учтены. Минфин России в письмах от 15.09.2010 № 03-03-06/1/588, от 20.05.2010 № 03-03-06/1/336 рекомендует их и в новом налоговом периоде учитывать по мере реализации товаров или работ. Единовременно же можно теперь будет признавать лишь те расходы, которые осуществлены уже с начала нового периода.

Впрочем, в судебной практике встречается и иное мнение. В качестве примера можно привести ситуацию, которую рассмотрел ФАС Восточно-Сибирского округа (постановление от 03.02.2011 № А78-901/2010). Суть дела в том, что в первом квартале организация учла при расчете базы по налогу на прибыль расходы, которые ранее относились у нее к прямым, в полном объеме.

Налоговые инспекторы восприняли это действие как нарушение, указав в акте проверки, что, поскольку расходы осуществлены в прошлом налоговом периоде, то их к ним и надо отнести. А единовременно списывать их в качестве косвенных расходов налогоплательщик был не вправе. Тем не менее арбитражный суд принял сторону организации и признал единовременное включение этих затрат в базу по налогу на прибыль правомерным. Аналогичная позиция суда содержится в постановлениях ФАС Дальневосточного округа от 27.05.2011 № Ф03-1824/2011 и от 25.12.2009 № А27-671/2009.

Косвенные расходы по налогу на прибыль: перечень

В бухгалтерском учете в состав косвенных расходов включаются общепроизводственные, общехозяйственные расходы, т. е. расходы, связанные с выпуском разных видов продукции, которые обеспечивают деятельность организации в целом. В связи с этим при расчете себестоимости их нужно распределять. База распределения косвенных расходов в бухгалтерском учете устанавливается организацией самостоятельно в учетной политике.

Косвенные расходы: что к ним относится в налоговом учете

В ст. 318 Налогового кодекса к косвенным расходам относятся все расходы, кроме прямых и внереализационных. То есть если из расходов на производство и реализацию исключить прямые расходы, перечень которых должен быть приведен в учетной политике, то остаются косвенные расходы по налогу на прибыль, перечень которых является открытым. Косвенные расходы включают в себя и расходы на ремонт, и освоение природных ресурсов, и НИОКР, и страхование имущества, а также прочие расходы, связанные с производством и реализацией. Состав косвенных расходов у каждой организации будет зависеть от осуществляемых операций. Косвенные расходы следует относить к затратам текущего налогового либо отчетного периода. На это нацеливает письмо Минфина России от 25.03.2010 № 03-03-06/1/182, основанное, в свою очередь, на положениях п. 2 ст. 318 НК РФ.

Компания имеет кондитерский цех, что позволяет ей изготавливать и продавать соответствующие изделия. Если продукция не реализуется, то она, по договору, возвращается и перерабатывается в качестве сырья. В таких обстоятельствах прямые расходы по переработке кондитерских изделий следует признавать в том периоде, в котором происходит реализация готовой продукции, изготовленной из переработанного сырья.

В налоговом учете косвенные расходы не распределяются. Но из этого правила есть исключение: распределение косвенных расходов производится, если они относятся к нескольким отчетным периодам. В то же время существуют косвенные расходы по налогу на прибыль, перечень которых приведен ниже и которые в налоговом учете относятся на уменьшение налоговой базы не в момент возникновения, а по особому алгоритму. К таким расходам, в частности, принадлежат:

- расходы на НИОКР (ст. 262 НК РФ);

- расходы на страхование (п. 6 ст. 272 НК РФ);

- представительские расходы (п. 2 ст. 264 НК РФ);

- расходы на рекламу (п. 4 ст. 264 НК РФ).

Перечень расходов, относящихся к прямым, налогоплательщик определяет самостоятельно исходя из специфики своего технологического процесса. Затраты, относящиеся к производству и реализации, относятся косвенным расходам только при отсутствии реальной возможности отнести их к прямым расходам.

Ошибки в распределении расходов между прямыми и косвенными приводят к искажению (чаще всего занижению) налогооблагаемой базы, начислению штрафов и пени. Поэтому любой расход в целях исчисления налога на прибыль нужно не только тестировать на соблюдение норм ст. 252 НК РФ, но и правильно классифицировать.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Косвенные расходы по налогу на прибыль: что включается в перечень стр. 040

Деятельность любой компании связана с затратами, которые имеют прямое или косвенное влияние на конечную себестоимость продукции. Данные виды расходов в последующем отображаются в налоговой отчетности предприятия, а именно в декларации на прибыль. Изучим порядок заполнения косвенных расходов в декларации по налогу на прибыль, которые включаются в строку 040 данного отчета.

Понятие косвенных расходов и порядок их отражения в декларации на прибыль

Косвенные расходы – это затраты, которые были понесены при производстве и реализации продукции (работ и услуг), но не имеющие прямого влияния на их себестоимость.

Данный вид затрат имеет только фактически способ учета, то есть существует прямая привязанность к дате их осуществления.

Порядок формирования себестоимости продукции каждое предприятие определяет самостоятельно, но обязательно в пределах действующего законодательства. Следовательно, порядок формирования себестоимости продукции нужно документально «визировать» в приказе о налоговой учетной политике предприятия.

Следует учесть, если в приказе о налоговой учетной политике перечень затрат не относятся к прямым или внереализационным, то они признаются косвенными.

Как правило, к косвенным затратам относятся:

- Перечень общепроизводственных затрат, которые связанные с обслуживанием и управлением производственным процессом: затраты на услуги связи, на освещение и отопление помещения, аренда офиса, страховые расходы, информационные и консультативные услуги и прочие.

- Перечень общехозяйственных затрат, которые имею прямое влияние на производственный процесс: содержание общехозяйственного персонала, ремонт и амортизационные отчисления на основные средства управленческого и общехозяйственного назначения и прочие.

Получите 267 видеоуроков по 1С бесплатно:

Отличие прямых расходов от косвенных состоит в том, что «последние» к расходам отчетного периода включаются в полном объеме, а прямые – по мере реализации товаров, работ и услуг.

Кроме того, порядок разграничения прямых затрат от косвенных напрямую зависит от стадии завершенности производственного цикла. Каждый производственный цикл может иметь свои пропорции их разграничения.

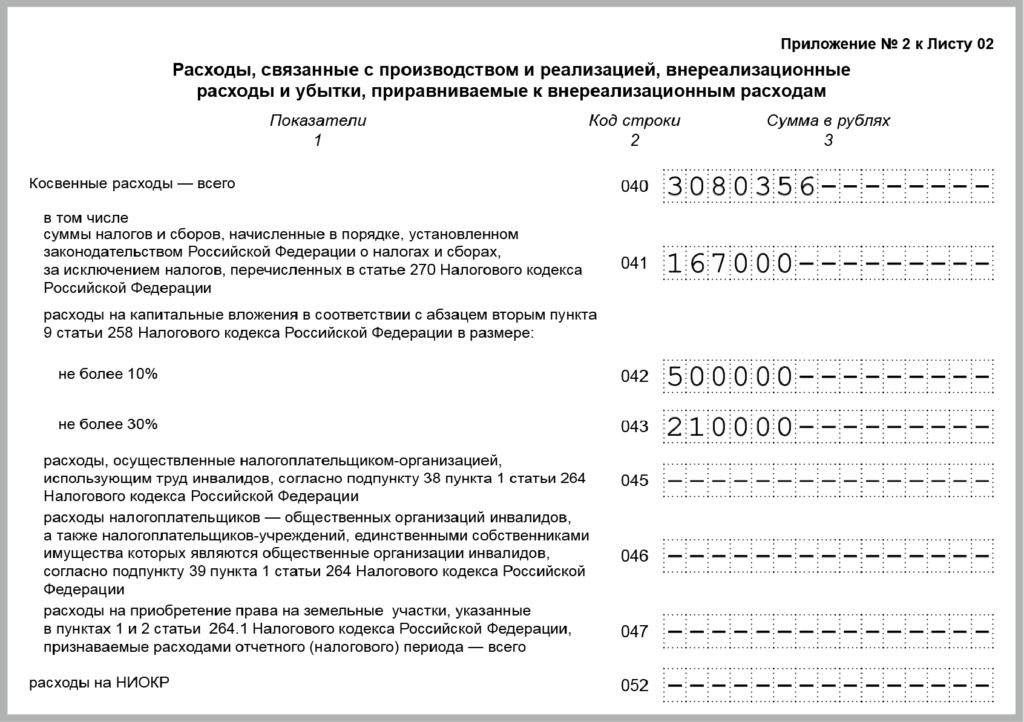

Что включается в перечень стр.040 приложения № 2 к листу 02 декларации на прибыль

Итоговые показатели косвенных расходов отображаются в 040 строке приложения № 2 второго листа к декларации на прибыль:

Итоговая строка 40 «Косвенные расходы» состоит из перечня косвенных расходов связанных с:

- уплатой налоговых сборов и отчислений, за исключение налоговых платежей, которые перечислены в ст. 270 НК (строка 041);

- осуществлением капитальных вложений, которые предусмотрены абзацем вторым пункта 9 ст. 258 НК (строка 042 – не более 10%, строка 043 – не более 30%);

- предоставлением социальной защиты своим сотрудникам-инвалидам, что предусмотрено подпунктом 38 пункта 1 ст. 264 НК (строка 045);

- затраты на социальную защиту инвалидов, которые осуществляются со стороны общественных организаций инвалидов (коммерческие организации ставят прочерк) (строка 046);

- приобретение земельных участков (строка 047);

- затраты связанные с научно-исследовательскими и опытно-конструкторскими работами (строка 052).

- Затраты произведены в ходе производства или реализации продукции,

- Невозможно определить, к себестоимости какой единицы, партии или вида продукции относятся затраты,

- Расходы не относятся к внереализационным (ст.265 НК РФ) или не учитываемым в целях налогообложения (ст.270 НК РФ).

Обратите внимание, ни в коем случае выше перечисленные строки декларации не могут быть больше итогового показателя косвенных расходов, то есть строки 40.

Пример заполнения косвенных расходов в декларации на прибыль

Рассмотрим как формируются косвенные расходы строки 040, понесенных за 4 квартал 2016 года на примере:

buhspravka46.ru

Заработная плата директора относится к прямым или косвенным расходам?

1. Если налогоплательщик определяет доходы и расходы по методу начисления, расходы на производство и реализацию определяются с учетом положений настоящей статьи.

Для целей настоящей главы расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на:

1) прямые;

2) косвенные.К прямым расходам могут быть отнесены, в частности:

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 настоящего Кодекса, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

В тоже время для торговой деятельности:

К прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика — покупателя товаров в случае, если эти расходы не включены в цену приобретения указанных товаров. Все остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 настоящего Кодекса, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.У Вас присутствуют 2 вида деятельности, поэтому встает вопрос разделения общехозяйственных расходов в виде ЗП директора. С моей точки зрения куда проще было бы учитывать его ЗП в составе косвенных расходов, как рекомендует налоговая.

www.buhonline.ru

Косвенные расходы по налогу на прибыль: перечень в стр. 040

Статьи по теме

Косвенные расходы включаются в себестоимость выпускаемой предприятием продукции и уменьшают налоговую базу по налогу на прибыль. Посмотрите перечень косвенных расходов по налогу на прибыль, которые включаются в строку 040. А также как заполнить стр. 040 приложения 2 к листу 02 декларации по налогу на прибыль.

Что относится к косвенным расходам

Себестоимость выпускаемой продукции включает прямые и косвенные расходы. В перечень косвенных расходов затраты включаются по трем критериям:

Косвенные расходы по налогу на прибыль: перечень в строке 040 декларации

Перечни прямых и косвенных затрат в законодательстве не указаны, есть только рекомендации. Определите и закрепите в учетной политике перечень косвенных расходов в вашей организации в зависимости от отраслевых особенностей.

Примерный перечень косвенных расходов в декларации по налогу на прибыль.

Косвенные расходы

Платежи по аренде

Затраты на содержание зданий, сооружений, помещений

Затраты на рекламу

Оплата доставки товара покупателю

Издержки, связанные с хранением и подработкой товаров

Так как предприятие имеет определенную свободу выбора, то некоторые издержки выгоднее отнести к прямым затратам, другие лучше включить в состав косвенных.

Заполнение строки 040 приложения 2 к листу 02 декларации по налогу на прибыль

Общую сумму косвенных расходов нарастающим итогом с начала года укажите в стр. 040 приложения 2 к листу 02 декларации по налогу на прибыль. Она будет сформирована из перечня расходов, которые вы отнесли к косвенным.

Заполнение строки 040

Сумма в стр.040 зависит от закрепленного в учетной политике метода учета косвенных затрат. Распределение производите в два этапа:

На втором этапе распределяйте расходы одним из двух способов:

Покажем на приеме, какая сумма косвенных расходов получается при распределении двумя способами.

Расшифровка косвенных расходов, отраженных в декларации по стр. 040

В строке 041 приложения 2 к листу 02 декларации укажите общую сумму налогов и сборов, которые компания учитывает в составе прочих расходов.

Обратите внимание! Для организаций, применяющих метод начисления, момент уплаты налогов и сборов не важен. Включайте в строку 041 сумму платежей, начисленных в отчетном периоде, даже если компания еще не оплатила их.

Смотрите, какие налоги и сборы нужно указывать в строке 041.

По стр.041 – 051 приведите суммы отдельных расходов, т.е. расшифруйте перечень расходов, которые вошли в строку 040.

Строки 042 и 043 заполняют организации, списавшие амортизационную премию при принятии к учету основного средства. Предприятие может списать амортизационную премию в размере 10% или 30% от первоначальной стоимости объекта.

Стр. 045 и 046 заполняют организации, осуществляющие расходы на социальное обеспечение инвалидов:

- Стр. 045 заполняйте, если в вашей организации трудятся инвалиды. Расходы на организацию их труда и отдыха отражайте в этой строке,

- Стр. 045 заполняют общественные организации инвалидов.

- В строке 047 отражайте общую сумму таких расходов,

- В строках 048 — 051 — приведите расшифровку отдельных затрат.

В стр. 047-051 приложения 2 к листу 02 декларации по налогу на прибыль отражайте издержки, связанные с приобретением прав на земельные участки:

Перечень косвенных затрат организация утверждает в учетной политике, исходя из особенностей своей деятельности. Компания отражает их в декларации по налогу на прибыль по стр. 040. Сумма расходов, указанная налогоплательщиком в строке 040 приложения 2 к листу 02 декларации зависит от выбранного организацией способа распределения прямых и косвенных затрат.

www.rnk.ru

Можно ли не отражать в декларации по налогу на прибыль косвенные и внереализационные расходы?

Цитата (БСС «Главбух» 21.06.2013 г.):

Темы:Налог на прибыль Бухгалтерский учет

Подскажите пожалуйста, у нас по налогу на прибыль выходит убыток. Можем ли мы не признавать часть расходов. чтобы уйти от убытка? Как можно уйти от убытка. и не увеличить при этом НДС к уплате?

Если необходимо не признавать часть расходов (ни в текущем ни в будущих периодах) для исключения налогового убытка по налогу на прибыль, достаточно нарушить один из трех критериев признания расходов в целях налога на прибыль (экономическое обоснование, документальное подтверждение и направленность на получение дохода). Можно уйти от убытка и перенести часть расходов на будущий отчетный (налоговый) период, воспользовавшись положениями статьи 54 НК РФ. Однако данный подход является рискованным в связи с неоднозначностью арбитражной практики, а также позицией налоговых органов, ведь согласно пункту 1 статьи 272 НК РФ расходы признаются в том периоде, к которому они относятся. К тому же перенос расходов на будущее, организация также должна перенести и вычет «входного» НДС, поскольку без факта признания расходов НДС к вычету принять не получится.

Наиболее безопасным вариантом является всестороннее экономическое и документальное обоснование сложившегося убытка с целью отсутствия оснований попасть на «убыточную комиссию» к налоговым инспекторам. Если компания может привести хотя бы одну из указанных ниже в материалах (п.2) причин, то смысла скрывать налоговый убыток нет. Главное, чтобы это объяснение соответствовало действительности.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

1. Статья: Может ли компания по своему усмотрению переносить расходы на будущие периоды?

На практике нередко возникает ситуация, когда по итогам налогового периода организация получила убыток и налоговая база соответственно равна нулю. Может ли компания в этом случае не заявлять всю сумму расходов, перенеся часть затрат на будущий период?

Практика показывает, что некоторые компании, получив по итогам того или иного периода убыток, стремятся его скрыть. Дело в том, что убыточная деятельность может стать одним из оснований для включения организации в перечень кандидатов на проведение выездной налоговой проверки (п. 2 раздела 4 Концепции системы планирования выездных налоговых проверок, утв. приказом ФНС России от 30.05.07 № ММ-3-06/333@).

Одним из вариантов избавления от убытков является перенос косвенных расходов на будущее. Не секрет, что иногда рекомендации отложить признание расходов до лучших времен, то есть до того момента, когда организация получит прибыль, дают даже сотрудники налоговых органов.

Между тем такой перенос расходов является рискованным. С одной стороны, по общему правилу расходы отражаются в периоде их осуществления исходя из условий сделки. Но с другой стороны, организация вправе воспользоваться положением статьи 54 НК РФ и отразить в текущем периоде «позабытые» расходы как ошибку, период совершения которой установить невозможно. В связи с этим возникает вопрос: может ли компания варьировать по своему усмотрению уже осуществленными расходами, отражая их в более выгодном для нее периоде?*

Да, компания может повременить с расходом и отразить его позже как ошибку, период совершения которой определить невозможно

А.А. Каспер, аудитор московской компании

«На мой взгляд, у организаций есть законная возможность подождать с учетом расходов и попытаться перенести их на будущее. Так, при обнаружении ошибок в исчислении налоговой базы, относящихся к прошлым налоговым периодам, а также при невозможности определения периода совершения ошибок перерасчет суммы налога производится в текущем налоговом периоде (ст. 54 НК РФ). Таким образом, компания может не отражать расход в текущем периоде, а перенести его на будущее, учитывая в качестве ошибки. При этом могут возникнуть затруднения с обоснованием невозможности определения периода ее совершения.

По мнению Минфина России, выявленные ошибки могут учитываться в текущем периоде, даже когда период совершения ошибки установлен, но из-за ошибки был уплачен излишний налог (письма Минфина России от 23.01.12 № 03-03-06/1/24, от 20.03.12 № 03-03-06/1/137, от 11.08.11 № 03-03-06/1/476).*

Не исключаю, что такое варьирование расходами может быть рискованно, поскольку инспекторы неохотно соглашаются с внезапно появившимися расходами прошлых периодов. Есть вероятность, что компании придется защищаться в суде. В одном из дел организации удалось обосновать правомерность учета в текущем периоде расходов, осуществленных четыре года назад. Компания привела довод о том, что узнала о неучтенных расходах только в текущем периоде – при проведении сверки задолженности с контрагентом (постановление ФАС Московского округа от 06.07.12 № А40-102301/11-75-423)».

Отражать расходы в наиболее благоприятном периоде рискованно – расходы признаются в том периоде, к которому они относятся

С.В. Никитина, налоговый консультант

«В пункте 1 статьи 272 НК РФ прямо сказано, что расходы признаются в том периоде, к которому они относятся. При этом косвенные расходы учитываются при определении налоговой базы независимо от наличия или отсутствия доходов от реализации в соответствующем налоговом периоде (письмо Минфина России от 26.04.11 № 03-03-06/1/269). С тем, что все расходы, отнесенные в учетной политике налогоплательщиком к косвенным, формируют именно убыток отчетного года, согласны и в ФНС России (письмо от 21.04.11 № КЕ-4-3/6494). А отражать в текущем году расходы прошлых периодов можно только в том случае, если невозможно определить период совершения ошибки (письмо ФНС России от 17.08.11 № АС-4-3/13421).*

Практика показывает, что расход безопаснее учитывать в том периоде, в котором он понесен. ФАС Западно-Сибирского округа в постановлении от 27.11.12 № А27-20093/2011 поддержал налоговиков, указав, что только в случае невозможности определить период совершения ошибок организация вправе учесть расходы прошлых лет в текущем периоде, и отнес спорные расходы к периоду их возникновения. Московские судьи в постановлении от 05.10.11 № А40-7553/11 отклонили доводы организации о том, что занижение налога в текущем периоде компенсируется излишней уплатой налога в предыдущем. Кроме того, в 2012 году по этому вопросу Президиум ВАС РФ указал, что расходы признаются в том периоде, в котором они возникают исходя из условий сделок (постановление от 24.07.12 № 2449/12).

Организация вправе переносить убытки на будущее лишь в течение 10 лет, следующих за тем периодом, в котором получен этот убыток (п. 2 ст. 283 НК РФ). Если расходы отразить в учете позднее, это приведет к увеличению 10-летнего срока. Гарантий, что в будущем у организации будет только прибыль, нет. Возможно, в этом случае налоговики предъявят претензии об искусственном завышении 10-летнего срока переноса убытка и налоговой недобросовестности».

Мнение посетителей сайта Ссылка удалена модератором. Размещать ссылки и гиперссылки на другие СМИ и коммерческие сайты без согласования с администрацией портала запрещено правилами форума

Может ли компания по своему усмотрению переносить расходы на будущие периоды?

ЖУРНАЛ «РОССИЙСКИЙ НАЛОГОВЫЙ КУРЬЕР», №10, МАЙ 2013

2. Статья: Налоговый убыток по итогам года: объяснять или скрывать

По итогам года некоторые компании получили убыток в налоговом учете. Его отражение может привлечь внимание инспекторов и привести к нежелательной проверке. В таких случаях одни организации приводят убедительные объяснения сложившейся ситуации, а другие — искусственно отражают хотя бы минимальную прибыль

По мнению налоговиков, убыток в финансово-хозяйственной деятельности — это наиболее вероятный признак искажения показателей деятельности организации с целью занижения суммы налогов. И с большой долей вероятности такая организация попадет в список кандидатов на проведение выездной проверки.

По мнению Пленума Верховного суда РФ, юрлицо может работать с убытком, но для этого должны быть объективные причины (постановление Пленума ВС РФ от 24.10.06 № 18). И сами по себе убытки не позволяют говорить о недобросовестности налогоплательщика. Но тот факт, что многие организации в состоянии убыточности работают долгое время, ставит под сомнение достоверность убытков, которые они отражают в отчетности.*

Наличие убытков нередко бывает вызвано объективными причинами

Если компания может привести хотя бы одну из указанных ниже причин, то смысла скрывать налоговый убыток нет. Главное, чтобы это объяснение соответствовало действительности.

Вновь созданные организации. Пока компания не завоюет часть рынка для сбыта, пока у нее не появятся надежные поставщики и крупные клиенты, сумма расходов будет опережать сумму доходов. Ведь отдача от первоначальных инвестиций обычно наступает через несколько лет.

Развитие компании. Убыток на протяжении нескольких лет может быть связан с освоением компанией новых рынков или видов деятельности. В данной ситуации одновременно должны расти показатели капитальных вложений и вложений в долгосрочные активы. Чтобы доказать обоснованность убытков, организации необходимо иметь расчеты, бизнес-план и другие аналогичные документы.

Сезонные колебания спроса. В связи со спецификой деятельности у организации могут в течение года возникать убытки. Но если это связано с цикличностью спроса, то к концу года убытки должны быть погашены за счет доходов, полученных в период повышенного спроса на ее товары, работы и услуги.

Падение доходов и рост расходов. На финансовых результатах деятельности организации негативно сказывается состояние рынка: падение продажных цен на отдельные товары, повышение цен на сырье, материалы, топливо и т. д. Также к падению доходов и появлению убытков может привести существенное повышение заработной платы персонала либо крупные единовременные расходы. Например, проведение дорогостоящего капитального ремонта недвижимости.

Ошибочный выбор способа учета можно изменить, но это рискованно

Нередко убытки возникают в результате неверного выбора способов учета при формировании учетной политики для целей налогообложения. В результате при получении небольших доходов у компании в отчетном периоде появляется весьма существенная сумма расходов.

В подобной ситуации организация самостоятельно определяет, стоит ли ей изменить способ учета задним числом или же объяснять наличие убытка в налоговой инспекции. Но первый вариант довольно рискован. В соответствии со статьей 313 НК РФ решение об изменении учетной политики для целей налога на прибыль принимается с нового налогового периода. Однако поскольку обязанности представлять налоговую учетную политику в контролирующие органы, кроме как по требованию инспекции, не установлено, на практике содержание этого документа известно лишь самому налогоплательщику. Поэтому компании часто меняют неудачно выбранный способ учета, что приводит к пересчету налоговой базы внутри года, к подаче уточненных деклараций и, возможно, к доплате налога и начислению пеней.

Отметим, если при подаче уточненной декларации компания действительно должна доплатить налог и уплатить пени, то сделать это нужно до представления декларации в инспекцию. Только в этом случае организацию не оштрафуют за занижение налога (п. 4 ст. 81 НК РФ).

Применение амортизационной премии. Организация вправе закрепить в налоговой учетной политике применение амортизационной премии. Это условие позволяет компании единовременно включить в состав расходов отчетного или налогового периода (в зависимости от амортизационной группы) 10 или 30% от суммы затрат на капитальные вложения в основные средства, а также затрат на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств (п. 9 ст. 258 НК РФ). Такое ускоренное признание расходов может привести к убытку.

Применение нелинейного метода амортизации. При составлении налоговой учетной политики налогоплательщики обязаны выбрать один из двух методов амортизации — линейный и нелинейный. Причем переходить с нелинейного на линейный метод можно не чаще одного раза в пять лет. Данное требование предусмотрено пунктом 1 статьи 259 НК РФ.

Применение нелинейного метода приводит к тому, что в первые годы использования объекта основных средств списывается значительная часть его первоначальной стоимости (ст. 259.2 НК РФ). Ведь норма амортизации при нелинейном способе почти в два раза выше, чем при линейном. Это также увеличивает сумму расходов в налоговом учете.

Установление минимального срока полезного использования по основным средствам. В Классификации основных средств (утв. постановлением Правительства РФ от 01.01.02 № 1) для каждой амортизационной группы определены предельные значения, в границах которых должен находиться срок полезного использования объекта. Например, для третьей амортизационной группы он может составлять от 37 до 60 месяцев включительно.

Нередко организации устанавливают минимально возможный срок. В итоге в состав расходов в налоговом учете включается максимальная сумма амортизации. Чтобы избежать убытков, срок полезного использования по вновь вводимым в эксплуатацию основным средствам можно устанавливать на максимально возможном уровне. Например, для третьей амортизационной группы — 60 месяцев вместо 37.

Признание расходов на приобретение земельных участков в максимальной сумме. Расходы на приобретение земельных участков из земель, находящихся в государственной или муниципальной собственности, на которых находятся здания, строения, сооружения или которые приобретаются для целей капитального строительства, могут признаваться в налоговом учете двумя способами (п. 3 ст. 264.1 НК РФ):

равномерно в течение срока, который определяется налогоплательщиком самостоятельно и не может быть менее пяти лет; в отчетном (налоговом) периоде в размере, не превышающем 30% налоговой базы предыдущего налогового периода.Аналогичным образом учитываются и расходы на право заключения договора аренды земельного участка (п. 2 ст. 264.1 НК РФ).

Следовательно, если в учетной политике налогоплательщик закрепил способ, который позволяет включить в состав расходов большую сумму затрат, то это может привести к образованию убытка.

Формирование резервов предстоящих расходов. Налоговый кодекс позволяет организациям формировать резервы, к примеру, по сомнительным долгам, на ремонт основных средств, на оплату отпусков. Отчисления в резервы включаются в состав расходов, учитываемых при расчете налога на прибыль, и уменьшают базу по данному налогу. Это позволяет существенно увеличить сумму расходов отчетного периода.

Компания может избавиться от убытка, если он вызван нарушением правил учета

Бывает, что убытки появляются у налогоплательщика при нарушении им правил налогового учета доходов и расходов. Ниже рассмотрены отдельные нарушения, типичные для большинства организаций. В подобных ситуациях необходимо скорректировать налоговую базу за отчетные периоды 2011 года, подать уточненные декларации и при необходимости доплатить налог на прибыль и уплатить пени.

Организация учла в уменьшение налоговой базы по прибыли прямые расходы, относящиеся к незавершенному производству. Хотя на основании статьи 319 НК РФ налогоплательщик обязан распределять прямые расходы текущего периода на незавершенное производство и на изготовленную в текущем месяце продукцию.

Компания неправомерно использовала повышающие коэффициенты при начислении амортизации. Например, был применен коэффициент 3 к предмету лизинга, который относится к третьей амортизационной группе. В то время как к основным средствам, относящимся к первой — третьей амортизационным группам, такой коэффициент не применяется (подп. 1 и 2 п. 2 ст. 259.3 НК РФ).

Налогоплательщик признал в полном размере расходы, которые нужно было нормировать. Речь идет о таких затратах, как представительские, расходы на рекламу, в виде процентов по долговым обязательствам и потерь от недостачи и порчи при хранении и транспортировке МПЗ сверх норм естественной убыли, расходы на уплату страховой премии по договорам добровольного страхования работников и др.

Организация неправомерно единовременно списала расходы, которые относятся к будущим периодам. Это затраты на приобретение неисключительных прав на результаты интеллектуальной деятельности (п. 1 ст. 272 НК РФ), на оплату страховой премии по договорам ОСАГО, КАСКО и др. (п. 6 ст. 272 НК РФ), на получение лицензий (письмо Минфина России от 31.05.07 № 03-03-06/1/353) и сертификатов (письмо Минфина России от 25.05.11 № 03-03-06/1/307).

Компания включила в состав расходов суммы, не учитываемые при налогообложении прибыли. В частности, разовые премии работникам, не предусмотренные трудовым или коллективным договором (п. 21 ст. 270 НК РФ), материальную помощь (п. 23 ст. 270 НК РФ), стоимость безвозмездно переданного имущества и суммы, связанные с такой передачей (п. 16 ст. 270 НК РФ).

Налогоплательщик ошибочно не включил в налоговую базу ряд доходов. Как правило, это обычно происходит с такими доходами, как:

стоимость имущества, полученного безвозмездно (п. 8 ст. 250 и п. 48.1 ст. 270 НК РФ); доходы от безвозмездного пользования имуществом, полученным по договору ссуды (п. 8 ст. 250 НК РФ, п. 2 информационного письма Президиума ВАС РФ от 22.12.05 № 98 и письмо Минфина России от 19.04.10 № 03-03-06/4/43); сумма амортизационной премии, которую следует восстановить в случае продажи основного средства ранее чем через пять лет с даты введения его в эксплуатацию (п. 9 ст. 258 НК РФ); расходы на обучение лица, с которым не был заключен трудовой договор по истечении трех месяцев после окончания обучения, профессиональной подготовки или переподготовки, оплаченные налогоплательщиком (подп. 2 п. 3 ст. 264 НК РФ); просроченная кредиторская задолженность, по которой истек срок исковой давности (п. 18 ст. 250 НК РФ). Данную задолженность необходимо включать в состав внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности по ней (письмо УФНС России по г. Москве от 12.11.09 № 16-15/119132).Незаконная налоговая оптимизация не только уменьшает налоги, но и ставит под угрозу существование самой организации

Убытки при определении налоговой базы могут возникать не только в результате ошибок при формировании учетной политики и ведении налогового учета, но и вследствие применения незаконных приемов налоговой оптимизации. В этом случае компания, желающая избавиться от убытка, обязана отказаться от подобной оптимизации и подать уточненные декларации. Вот лишь часть таких способов оптимизации.

Занижение налоговой базы. В состав налогооблагаемых доходов организация включает не все полученные доходы от реализации, а также внереализационные доходы. Сами же доходные операции никак не отражаются у нее в налоговом учете.

Учет фиктивных затрат. Компания признает в налоговом учете затраты, которые фактически не осуществляла. В частности, речь идет о расходах на оплату консультационных, информационных, юридических, транспортных услуг, услуг по аренде персонала, по управлению организацией, по хранению материально-производственных запасов.

Такие услуги не имеют материального результата, а значит, проверить реальность осуществления операций по их получению и затрат на них налоговикам довольно сложно. Этим и пытаются воспользоваться отдельные налогоплательщики при незаконной оптимизации.

Завышение расходов в виде процентов. Один из многих подобных способов таков. По товарам (работам или услугам), отгруженным покупателям, продавец отражает дебиторскую задолженность. А поступление денежных средств от этих покупателей оформляет не как выручку, а как полученный процентный заем. Получается, что организация берет в долг собственные деньги и признает в налоговом учете в расходах проценты за пользование займом. Через некоторое время стороны оформляют взаимозачет.

Завышение покупных цен. Компания искусственно увеличивает цены на сырье, материалы, товары, работы и услуги, приобретая их не напрямую у поставщиков или подрядчиков, а через посредников. В такой цепочке могут использоваться фирмы-однодневки или же дружественные компании, которые переведены на упрощенную систему налогообложения. Чем больше в данной цепочке посредников, тем выше стоимость приобретенного имущества, работ и услуг.

Наличие убытка грозит приглашением на «убыточную» комиссию

Для усиления работы с убыточными компаниями налоговики создают «убыточные» комиссии. Например, в Москве такая комиссия появилась согласно приказу УФНС России по г. Москве от 22.02.08 № 96.Регламент совместных действий налоговых органов и органов исполнительной власти г. Москвы в работе с убыточными организациями и налогоплательщиками, имеющими низкий уровень оплаты труда, был утвержден Распоряжением Правительства Москвы от 24.05 06 № 867-РП.

Какие организации могут вызвать на «убыточную» комиссию. Внимание налоговиков привлекают убытки, превышающие определенный предел. В Москве он составляет 1 млн. руб. В адрес каждой такой убыточной организации налоговые органы направляют запрос. Его цель — побудить налогоплательщика:

самостоятельно исправить ошибки (искажения) в налоговой отчетности; отказаться от неотражения в учете отдельных операций хозяйственной деятельности; представить уточненные налоговые декларации за предшествующие отчетные и налоговые периоды, исключив из отчетности по налогу на прибыль суммы налоговых убытков.Если налогоплательщик не представил «уточненки» за прошедшие периоды, его могут вызвать на комиссию, где ему придется отвечать на вопросы налоговиков, возникшие при анализе поданных ранее деклараций по данному налогу.

Можно ли не приходить на комиссию. Налоговики вправе вызывать налогоплательщиков для дачи пояснений в связи с уплатой ими налогов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением налогоплательщиками норм законодательства о налогах и сборах (подп. 4 п. 1 ст. 31 НК РФ). Для этого они направляют налогоплательщику письменное уведомление по форме, приведенной в пункте 1.1 приказа ФНС России от 31.05.07 № ММ-3-06/338@.

Налогоплательщики обязаны выполнять законные требования инспекции об устранении выявленных нарушений законодательства о налогах и сборах (подп. 7 п. 1 ст. 23 НК РФ). Такое требование признают законным и арбитражные суды (постановление ФАС Дальневосточного округа от 01.11.07 № Ф03-А51/07-2/4597).

В случае неповиновения законному распоряжению или требованию должностного лица налогового органа налогоплательщик будет привлечен к административной ответственности на основании части 1 статьи 19.4 КоАП РФ. Так, в результате неявки на «убыточную» комиссию руководителю организации придется заплатить штраф от 2000 до 4000 руб. Данные разъяснения приведены в письме Минфина России от 09.04.10 № 03-02-08/21.

Чем грозит невыполнение рекомендаций «убыточной» комиссии. Если в налоговой отчетности организации нет положительной динамики, «убыточная» комиссия обращается к соответствующим уполномоченным государственным органам с предложениями:

о проведении налоговой проверки организации; принятии к организации экономических мер воздействия (в частности, об отказе в предоставлении бюджетных субсидий, праве оплаты аренды нежилых помещений, находящихся в собственности города, по льготным ставкам в установленном порядке); подготовке рекомендаций по ликвидации организации в установленном порядке.*Могут ли налоговики ликвидировать организацию. Как правило, стоимость чистых активов убыточной организации — величина отрицательная. Акционерные общества обязаны оценивать стоимость чистых активов общества ежеквартально и по окончании каждого финансового года (ст. 35 Федерального закона от 26.12.95 № 208-ФЗ), общества с ограниченной ответственностью — по окончании каждого финансового года (ст. 20 Федерального закона от 08.02.98 № 14-ФЗ, далее — Закон № 14-ФЗ). Чистые активы рассчитываются в порядке, который установлен совместным приказом Минфина России и ФКЦБ России от 29.01.03 № 10н/03-6/пз.

Если по окончании второго финансового года или каждого последующего финансового года стоимость чистых активов хозяйственного общества окажется меньше величины минимального уставного капитала, то АО или ООО подлежит ликвидации (п. 11 ст. 35 Закона № 208-ФЗ и п. 3 ст. 20Закона № 14-ФЗ).

Отражение фиктивных прибыльных операций искажает реальную сумму налогов

Чтобы не попасть на «убыточную» комиссию, бухгалтеры иногда искусственно уменьшают сумму убытка, полученного при расчете налога на прибыль. То есть отражают в бухгалтерском и налоговом учете прибыльные операции, которые фактически не осуществлялись.

Однако этот путь также не является идеальным. Фиктивные операции искажают сумму налогов. И если такое искажение превысит 10% от реальной суммы налогов в целом по организации (а при наличии убытка это бывает очень часто), должностное лицо организации может быть привлечено к административной ответственности за грубое искажение доходов и расходов и оштрафовано на сумму от 2000 до 3000 руб. (ст. 15.11 КоАП РФ). Штраф для самой организации составит от 10000 до 30000 руб. (ст. 120 НК РФ).

На практике для завышения суммы доходов налогоплательщики используют различные способы.

Заключение договора купли-продажи и его расторжение в следующем году. Организация в декабре продает товар физлицу. Выручка от реализации включается в состав налогооблагаемых доходов и позволяет снизить сумму убытка.

В следующем году договор с физлицом расторгается, поскольку он обнаружил брак. И товар возвращается продавцу. Расторжение договора купли-продажи рассматривается как самостоятельная хозяйственная операция, а связанные с таким расторжением доходы и расходы продавца отражаются в налоговом учете в периоде, в котором договор считается прекращенным.

Налогоплательщик отражает в составе внереализационных расходов отчетного или налогового периода сумму возвращенной покупателю оплаты за поставленный товар как убытки прошлых налоговых периодов, выявленные в текущем периоде. Основанием является подпункт 1 пункта 2 статьи 265 НК РФ.

В налогооблагаемые доходы организация включает стоимость возвращенного покупателем товара ненадлежащего качества как доходы прошлых лет, выявленные в отчетном или налоговом периоде, на основании пункта 10 статьи 250 Налогового кодекса.

Вместе с тем при отражении в учете реализации товара компании придется увеличить сумму налога на добавленную стоимость, подлежащую уплате в бюджет за IV квартал отчетного года. Правда, в следующем году при возврате товара она сможет предъявить эту сумму к вычету.

Исключение ряда основных средств из состава амортизируемого имущества. Организация по решению руководителя переводит объекты основных средств, которые включены в состав амортизируемого имущества, на консервацию сроком свыше трех месяцев или передает их в безвозмездное пользование физлицу. В этом случае данные объекты ОС исключаются из состава амортизируемого имущества (п. 3 ст. 256 НК РФ), а значит, амортизация по ним в целях налогового учета не начисляется.

Недостатком данного способа является то, что оформлять перевод объектов нужно задним числом. Только тогда сумма амортизации, исключенной из состава затрат, будет существенной. Кроме того, по основному средству, переведенному на консервацию продолжительностью свыше трех месяцев, амортизация не начисляется и в бухгалтерском учете. Об этом говорится в пункте 23 ПБУ 6/01. В результате увеличивается сумма налога на имущество организаций, подлежащая уплате в бюджет. Ведь остаточная стоимость основных средств не уменьшается.

Оприходование активов, выявленных в результате инвентаризации. Организация может обнаружить неучтенное имущество в ходе инвентаризации. Стоимость объектов, выявленных в ходе инвентаризации, включается в налоговом учете в состав внереализационных доходов по рыночной стоимости. Это предусмотрено пунктом 8 статьи 250 НК РФ. Следовательно, доходы организации за отчетный период увеличатся.

Незаконность подобной операции в целях снижения убытка заключается в том, что имущество, выявленное в ходе инвентаризации, существует только на бумаге. А значит, возможен риск, что такой обман может быть обнаружен в ходе выездной налоговой проверки организации.

Кроме того, если в ходе инвентаризации организация найдет основное средство, то ей придется уплатить налог на имущество с его остаточной стоимости.

Сумму убытка можно снизить, отказавшись от учета спорных затрат

Простым способом избавиться от убытка является отказ от признания затрат, против учета которых выступают Минфин России или налоговое ведомство. В качестве примера можно привести затраты в виде покупной стоимости товаров с истекшим сроком годности, а также затраты на утилизацию или уничтожение таких товаров. В отношении учета данных расходов контролирующие ведомства дают прямо противоположные разъяснения.

Так, в ряде случаев они подтверждают, что указанные затраты организация может включить в состав прочих расходов на основании подпункта 49 пункта 1 статьи 264 НК РФ (письма Минфина России от 04.07.11 № 03-03-06/1/387, от 15.04.11 № 03-03-06/1/238 и ФНС России от 16.07.09 № 3-2-09/139).

В то же время в других письмах Минфин России настаивает, что подобные расходы не учитываются в целях налогообложения прибыли (письма от 21.07.11 № 03-03-06/1/428, от 07.06.11 № 03-03-06/1/332 и от 14.06.11 № 03-03-06/1/342).

Законные способы погашения убытков довольно затратны

Если после тщательной проверки всех операций, отраженных в налоговом учете, убыток все равно остался, организация может использовать вполне законные способы его погашения.

Внесение учредителем вклада в имущество организации. По решению общего собрания участников учредители могут вносить вклады в имущество организации, если это предусмотрено уставом общества (п. 1 ст. 27 Закона № 14-ФЗ). Сделать это можно как деньгами, так и имуществом.

Законодательство не содержит ограничений по размеру и периодичности внесения вкладов. В результате такой операции не изменяется размер и номинальная стоимость долей участников общества, не увеличивается уставный капитал, не нужно вносить изменения в учредительные документы и регистрировать такие изменения в налоговых органах. Кроме того, не возникает налоговой базы по НДС.

Однако оформить внесение вклада нужно было до 31 декабря 2011 года. Поэтому перечислить денежные средства через банковский счет в данном случае не получится. В целях снижения убытка задним числом учредителям придется либо вносить деньги в кассу компании, либо передавать иное имущество.

Напомним, данный способ не уменьшит налоговый убыток, если имущество вносит единственный учредитель организации или участник с долей в уставном капитале более 50%. В данной ситуации сумма вклада не облагается налогом на прибыль в силу подпункта 11 пункта 1 статьи 251 НК РФ.

В общем случае вклады в имущество учредители могут вносить как пропорционально их долям в уставном капитале, так и не пропорционально (п. 2 и 3 ст. 27 Закона № 14-ФЗ). Стоимость внесенного имущества организация учитывает при расчете налога на прибыль в составе внереализационных доходов по рыночной стоимости. Следовательно, налоговая база по налогу на прибыль у нее увеличивается.

Однако если учредитель передал организации основное средство, то ей придется заплатить налог на имущество. Это, пожалуй, еще один недостаток рассматриваемого способа.

В дальнейшем остаточную стоимость основных средств, полученных безвозмездно, организация сможет включить в расходы посредством начисления амортизации. Но стоимость сырья и материалов она не вправе включить в состав материальных расходов, поскольку не производила затраты на приобретение этих активов (письмо Минфина России от 07.02.11 № 03-03-06/1/80).

Перенос отдельных расходов на следующий налоговый период, а доходов — на текущий. По договоренности с контрагентами компания может отложить или ускорить подписание актов по реальным договорам. Как известно, право собственности на результаты выполненных работ переходит к заказчику при подписании соответствующего акта (письмо Минфина России от 01.06.06 № 03-03-04/1/490). Если такие акты будут подписаны с подрядчиками в январе 2012 года, расходы на оплату выполненных работ организация отразит в налоговом учете только в данном году, а убытки по итогам прошедшего года ей удастся снизить.

Аналогичная ситуация с заказчиками. Если их поторопить с подписанием актов сдачи-приемки по тем работам, которые компания выполнила в конце отчетного 2011 года, то это позволит ей увеличить выручку от реализации в данном периоде.

Отсрочка обнаружения ошибок прошлых лет, которые привели к переплате налога. Если организация выявила ошибки, которые относятся к прошлым налоговым периодам, она вправе исправить эти ошибки в текущем налоговом периоде. Но только в том случае, когда допущенные ошибки привели к излишней уплате налогов (абз. 3 п. 1 ст. 54 НК РФ).

Чтобы уменьшить сумму расходов за текущий год, организация может отложить обнаружение ошибок. Но в следующем периоде факт их выявления нужно подтвердить документально. Тогда компания вправе включить в расходы, например, 2012 года затраты прошлых периодов.

Вместе с тем необходимо учитывать мнение Минфина России, изложенное в письмах от 23.04.10 № 03-02-07/1-188 и от 15.03.10 № 03-02-07/1-105.Так, если по итогам прошлого года организация получила убыток, при выявлении неучтенных расходов ей необходимо пересчитать налоговую базу и налог на прибыль за прошедший год.*

Прерывание течения срока исковой давности по безнадежной дебиторской задолженности. Дебиторская задолженность, по которой истек срок исковой давности, признается безнадежным долгом и подлежит списанию. Об этом говорится в пункте 2 статьи 266 НК РФ. Чтобы не списывать долг по этой причине, организации следует подписать с дебитором акт сверки расчетов. В этом случае срок исковой давности начинает течь заново.

Однако в дальнейшем организация может уменьшить налоговую базу на сумму данной дебиторской задолженности по основанию истечения срока исковой давности не ранее чем по истечении трех лет с даты последней сверки расчетов по этой задолженности (письмо ФНС России от 06.12.10 № ШС-37-3/16955). Поэтому указанным способом нужнопользоваться с большой осторожностью.

Списание кредиторской задолженности. В конце года организации необходимо провести инвентаризацию кредиторской задолженности и списать все безнадежные долги перед контрагентами. Это позволит увеличить сумму налогооблагаемых внереализационных доходов и избежать убытка по итогам года. Основанием является пункт 18 статьи 250 НК РФ. Списать кредиторскую задолженность необходимо в последний день того отчетного периода, в котором истекает срок исковой давности (письмо УФНС России по г. Москве от 12.11.09 № 16-15/119132)*

ЖУРНАЛ «РОССИЙСКИЙ НАЛОГОВЫЙ КУРЬЕР», №3, ЯНВАРЬ 2012

3. Статья: Верные способы составить такую отчетность, из-за которой не вызовут на убыточную комиссию

Отчетность с отрицательными показателями вызывает повышенное внимание налоговых инспекторов. Чтобы его избежать, мы рекомендуем воспользоваться несколькими простыми приемами, позволяющими увеличить отражаемые в учете доходы и снизить расходы.

Если ваша компания на «упрощенке»

Организациям, применяющим «упрощенку», не нужно по итогам 9 месяцев сдавать отчетность в ИФНС. Подробности — в «Экспресс-консультациях».

Проверьте документы, подтверждающие доходы и расходы

Начните с тех бумаг, которые подтверждают доходы компании. Может оказаться, что какие-то поступления до сих пор не отражены, потому что нет полного пакета документов. Если это как раз ваш случай, приложите все усилия, чтобы достать бумаги. И тогда у вас появятся основания отразить дополнительную выручку (п. 12 ПБУ 9/99, п. 1 ст. 248 Налогового кодекса РФ).

Предположим, ваша компания выполняла для заказчика какие-то работы. Какая-то их часть уже готова. Чтобы не ждать окончательного завершения, можно подписать с заказчиком промежуточный акт и досрочно отразить часть выручки. Такой акт можно подписать задним числом (если заказчик не против).

А если нет каких-то бумаг, подтверждающих расходы? В таком случае соответствующие затраты принять к учету нельзя. И в данной ситуации компании это выгодно. Показать расходы можно будет позже – после сдачи отчетности. Ведь может оказаться так, что год компания закончит с прибылью. При этом в бухгалтерском и налоговом учете отразить «запоздавшие» затраты можно будет в текущем периоде – как ошибку, выявленную только сейчас. Но не забывайте: откладывая на будущее какие-то расходы, вы откладываете еще и вычет НДС.*

«Длящиеся» затраты перенесите на будущие периоды

Один из популярных советов при работе с убыточной отчетностью – отнести часть расходов на счет 97 «Расходы будущих периодов». Действительно, в некоторых случаях к этому методу можно обратиться. Но осторожность тут не

В налоговом учете постепенно списывают затраты, которые согласно учетной политике относятся к прямым расходам. Поэтому косвенные расходы относить на счет 97 нет смысла, так как в налоговой декларации убыток уменьшить таким способом не получится – косвенные расходы списываются в полном объеме (п. 2 ст. 318 Налогового кодекса РФ).?

Ущерб от хищения и безнадежные долги списывайте позже

Причиной убытка может стать крупная сумма ущерба от хищения или списанный безнадежный долг. Их учет можно отсрочить.

Как известно, компания вправе включить убытки от хищения имущества в состав внереализационных расходов, если некому возместить причиненный ущерб (подп. 5 п. 2 ст. 265 Налогового кодекса РФ). Но ни в правилах бухгалтерского учета, ни в Налоговом кодексе РФ конкретно не указана та дата, на которую данные расходы нужно учитывать. Можно отразить ущерб тогда, когда милиция вынесет постановление о приостановке следствия. А можно это сделать и позже. Отметим, что Минфин России в последних письмах требует отражать ущерб, как только постановление будет получено компанией. Но при этом чиновники допускают возможность более позднего учета (письмо Минфина России от 4 августа 2010 г. № 03-03-06/2/139).

Похожим образом можно перенести безнадежные долги. Для этого надо прервать срок исковой давности по ним. В этих целях с должником обычно подписывают акт сверки или подают на него в суд (ст. 203 Гражданского кодекса РФ). Правда, инспекторы такой перерыв в сроке исковой давности частенько не признают. Но их претензии, как правило, адресованы должнику.

На будущее: разработайте гибкую учетную политику

Применяя один из вышеперечисленных способов ухода от нежелательного убытка, не забывайте, что ваши действия должны быть согласованы с учетной политикой компании. Напомним, что ее утверждают в начале года. И вносить изменения в документ в течение года допустимо только в определенных случаях (п. 10 ПБУ 1/2008). Например, в следующем году можно пересмотреть порядок отнесения расходов в налоговом учете к прямым и косвенным. Ведь по правилам пункта 2 статьи 318 Налогового кодекса РФ прямые расходы списывают по мере реализации товаров, работ или услуг, в стоимости которых они учтены.

ЖУРНАЛ «ГЛАВБУХ», № 18, СЕНТЯБРЬ 2010