Оглавление:

Льготы по налогу на имущество физических лиц

Актуально на: 20 февраля 2017 г.

Налог на имущество физических лиц является местным налогом (п. 2 ст. 15 НК РФ). Он устанавливается НК РФ и нормативными актами органов муниципальных образований (п. 1 ст. 399 НК РФ). Соответственно, и льготы по налогу на имущество физических лиц устанавливаются как НК РФ, так и местными «законами».

«Федеральные» налоговые льготы на имущество физических лиц

Для многих категорий налогоплательщиков НК РФ предусматривает льготы по налогу на имущество. Льготник вправе не уплачивать этот налог, но только по одному объекту недвижимости каждого вида, из всех, находящихся у него в собственности (п. 3, 4 ст. 407 НК РФ). То есть если гражданин является собственником нескольких квартир, то он может не платить налог только по одной из них. При этом «льготируемый» объект недвижимости не должен использоваться им в предпринимательской деятельности (п. 2 ст. 407 НК РФ).

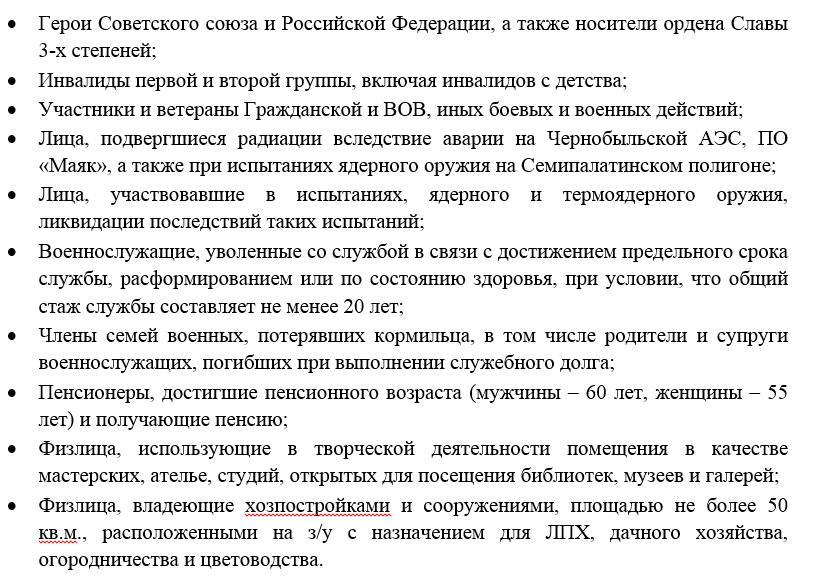

Итак, право на освобождение от налога на имущество физических лиц с учетом указанных выше условий имеют (п. 1 ст. 407 НК РФ):

- пенсионеры;

- инвалиды I и II групп инвалидности, инвалиды с детства;

- военнослужащие, а также уволенные с военной службы по определенным причинам (по достижении предельного возраста, состоянию здоровья и др.);

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- члены семей военнослужащих, потерявших кормильца;

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах;

- лица, имеющие право на социальную поддержку, т.к. подверглись воздействию радиации вследствие катастрофы на ЧАЭС, аварии в 1957 году на ПО «Маяк», ядерных испытаний на Семипалатинском полигоне;

- лица, принимавшие непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- лица, получившие / перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений, иных работ, связанных с ядерными установками, включая ядерное оружие и космическую технику;

- Герои Советского Союза и Герои РФ, лица, награжденные орденом Славы трех степеней;

- участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР, ветераны боевых действий;

- лица вольнонаемного состава Советской Армии, ВМФ, ОВД и госбезопасности, занимавшие должности в воинских частях, штабах и учреждениях действующей армии в период Великой Отечественной войны, либо лица, участвовавшие в обороне городов, что засчитывается им в выслугу лет для назначения пенсии на льготных условиях;

- Имущество не используется для извлечения дохода;

- И находится в собственности лица, заявляющего льготу

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

- Освобождение от уплаты ННИ допускается только в отношении одного объекта н/о каждого вида;

- Физическое лицо может выбрать, по какому имуществу заявить преференцию;

- Уведомление о выборе объекта, в отношении которого будет применена преференция, необходимо предоставить до 1 ноября года, с которого будет начинаться исчисление налога с учетом льготы.

- В случае если льгота возникла давно, заявление и документы ее подтверждающие представлены не были, и налог начислялся без ее учета, лицо может написать заявление на возврат переплаты по ННИ с приложением всех документов. Переплата подлежит возврату за три, предшествующих обращению года.

- Квартира или комната в ней;

- Жилой дом;

- Гараж (машиноместо);

- Помещение, используемое в качестве мастерской, ателье или студии при осуществлении профессиональной деятельности;

- Хозпостройка или сооружение, размещенное на з/у с назначением под ЛПХ, огородничество, садоводство и дачное хозяйство

- Здания, являющие ТЦ или административно-торговым центром, помещения, расположенных в них или образованных в результате разделения указанных объектов;

- Здания с кадастровой стоимостью более 300 млн. руб.

- 10 кв.м. для комнаты;

- 20 кв.м. для квартиры;

- 50 кв.м. для жилого дома

- 1 млн.руб. для недвижимого комплекса

- подоходные;

- имущественные;

- транспортные;

- земельные.

- неработающие женщины, находящиеся в декрете;

- несовершеннолетние дети, если они не работают;

- граждане, получающие доход неофициально (что незаконно).

- домов;

- квартир;

- комнат;

- построек с/х назначения площадью не больше 50 м 2 , расположенных на разнообразных земельных участках (с/х, садовых, для огородов и так далее);

- помещений, используемых для творчества или в качестве культурного наследия.

- инвалидов (только 1 и 2 группы);

- жертв Чернобыля;

- военных, ушедших в отставку, прослуживших не меньше 20 лет;

- семьи военнослужащих, потерявших единственного кормильца;

- родители и мужья/жены военных, погибших во время исполнения обязанностей;

- ветеранов Чечни и Афганистана;

- ветеранов ВОВ;

- участников Гражданской войны;

- героев СССР и РФ;

- граждан, пострадавших от аварии на станции «Маяк»;

- инвалидов любых войн.

- многодетные семьи;

- людей пенсионного возраста;

- инвалидов;

- ветеранов;

- кавалеров ордена Славы;

- пострадавших после аварии в Чернобыле или на станции «Маяк»;

- родителей или опекунов инвалидов;

- участников испытаний ядерного или термоядерного оружия.

- религиозные;

- организации уголовно-исполнительного производства;

- компании с уставным капиталом от инвалидов;

- общероссийские общественные компании инвалидов;

- фирмы, занимающиеся транспортировкой населения с особенностями здоровья.

- компании, связанные с инвалидами (транспортировка, обслуживание и так далее);

- религиозные объединения;

- производители фармацевтики;

- предприятия протезно-ортопедической деятельности;

- адвокатские бюро;

- компании, имеющие отношение к инновационному центру «Сколково».

- паспорт;

- заявление;

- пенсионное удостоверение;

- военный билет;

- справки о состоянии здоровья;

- свидетельство о браке/рождении детей (иногда);

- документы, удостоверяющие право на то или иное имущество;

- иные доказательства принадлежности к льготной категории граждан.

Также освобождаются от уплаты налога лица, которые ведут профессиональную творческую деятельность в своих специально оборудованных мастерских, ателье, студиях (в части налога, которым облагаются именно эти помещения).

И абсолютно всем физическим лицам предоставляется льгота в отношении хозяйственных построек площадью не более 50 кв. метров, расположенных на земельных участках для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или ИЖС.

«Местные» налоговые льготы по налогу на имущество

Иные налоговые льготы, не предусмотренные НК РФ, могут быть прописаны в нормативных актах муниципальных образований. Сведения о них можно найти на сайте ФНС.

Кто освобождается от уплаты земельного налога

Обновление: 2 февраля 2017 г.

Владение и пользование земельными участками в Российской Федерации являются платными. Налог на землю уплачивают не только собственники, но и те лица, которые пользуются ею на праве постоянного (бессрочного) пользования или пожизненного наследуемого владения. В этом отличие земельного налога от иных имущественных налогов. Однако нельзя забывать, что существуют определенные категории лиц, которые освобождены от уплаты земельного налога.

Как определить, кто не платит земельный налог в России

Налоговое бремя с каждым годом возрастает, учитывая, что налог платится с кадастровой стоимости, которая регулярно пересматривается и достаточно часто соотносится с рыночной. Налогоплательщики при исчислении налога не должны забывать, что предусмотрены определенные льготы. Их перечень не является широким, однако о них нужно знать.

Налоговые льготы, которыми предусмотрено освобождение от уплаты земельного налога, закреплены как Налоговым кодексом, так и местным законодательством.

Так, чтобы проверить, имеется ли обязанность по уплате налога или нет, необходимо обратиться к статье 395 Налогового кодекса. Как правило, федеральным законодательством предоставлены льготы в отношении особых субъектов, к которым налогоплательщики в основной своей массе обычно не относятся. Рассмотрим круг лиц, которые освобождены от уплаты налога.

Кто освобожден от уплаты земельного налога на федеральном уровне

В указанном списке по физическим лицам предусмотрена только одна категория льготников – это коренные малочисленные народы Севера, Сибири и Дальнего Востока, их общины. Льгота предоставляется не по всем земельным участкам, а по тем, которые используются для ведения традиционного образа жизни, промысла.

Также следует учесть, что льгота предусмотрена Налоговым кодексом и в отношении отдельных категорий физических лиц (ст. 391 Налогового кодекса). Так, при расчете налога его база может быть уменьшена на сумму 10 тысяч рублей для отдельных категорий граждан (инвалиды, чернобыльцы и др.).

Учитывая высокую кадастровую стоимость земельных участков, применение указанной льготы не окажет серьезного влияния на размер налога, тем не менее указанная льгота существует. И при получении налогового уведомления на уплату налога физическим лицам следует уточнить, была ли применена льгота. Важно помнить, что для подтверждения льготы налоговому органу необходимо представить необходимые документы, поскольку автоматически она не применяется.

Остальные льготы относятся к юридическим лицам, выполняющим специальные функции. И только к тем земельным участкам, которые используются для их выполнения. Имеются в виду:

— земельные участки, занятые государственными автомобильными дорогами;

— народные художественные промыслы.

Отдельно можно указать, что от уплаты земельного налога освобождены общественные организации инвалидов. Условием предоставления льготы является то, что количество инвалидов такой организации должно составлять не менее 80 процентов.

Также льгота может быть предоставлена организациям, чей уставный капитал сформирован вкладами указанных организаций. Однако в законодательстве предусмотрены дополнительные условия – численность инвалидов не менее половины от общего числа, а их фонд оплаты должен составлять 25 процентов и выше. Льгота не может быть применена в том случае, если такими обществами производятся определенные виды товаров (по утвержденному перечню), а также выполняются работы и оказываются услуги.

Кроме того, не платят земельный налог и резиденты особых экономических зон. При этом предоставление им льготы ограничено определенными сроками.

Так, освобождены от уплаты налога:

— резиденты особой экономической зоны (на пять лет);

— судостроительные организации (на десять лет);

— резиденты свободной экономической зоны (на три года).

Кто освобожден от уплаты земельного налога на местном уровне

Возможность предоставления льгот по земельному налогу предусмотрена местным законодательством (на уровне принимаемых актов муниципальных образований). Льгота возможна не только в виде полного освобождения от уплаты налога обозначенного круга налогоплательщиков, но также и в виде определения суммы, которая не будет облагаться земельным налогом.

Рассмотрим основные виды льгот по уплате земельного налога, предоставленных законом города Москвы.

Полностью освобождены от уплаты земельного налога так называемые специальные субъекты, которые в основе своей деятельности выполняют определенные управленческие функции, а именно органы государственной власти и местного самоуправления, автономные, бюджетные и казенные учреждения, государственные научные центры РФ и другие. При этом в норме закреплена необходимость того, чтобы льготируемые земельные участки использовались для выполнения возложенных функций.

Льгота для организаций, привлекающих труд инвалидов, также включена в местный закон. Вместе с тем ее положения более благоприятны для налогоплательщиков, поскольку общее количество инвалидов в сравнении с федеральной нормой снижено и составляет 50 процентов. С другой стороны норма конкретизирована и указано, что при подсчете количества инвалидов те лица, которые работают по совместительству или привлекаются не по трудовым договорам, не учитываются.

Если земельный участок сдается в аренду, то применение льготы не предусмотрено.

Что касается физических лиц, то они, как правило, полностью не подлежат освобождению от уплаты земельного налога. Вместе с тем при расчете налогов база может быть скорректирована в сторону уменьшения. Например, в законе города Москвы по земельным участкам предоставляется вычет в размере миллиона рублей особым категориям, таким как инвалиды, многодетные семьи, чернобыльцы и другие.

Как видим, перечень льгот на уровне города Москвы не является достаточно широким, как правило, они относятся к определенным видам организаций. Вместе с тем, налогоплательщикам рекомендуется обращаться к редакциям законов тех регионов, где расположены земельные участки, для уточнения существующих льгот.

glavkniga.ru

Кто освобождается от уплаты налога на имущество физических и юридических лиц?

В настоящее время на территории РФ действует два налога на имущество (далее ННИ) для организаций и для физлиц. Общего у двух этих платежей, кроме названия и основания для взимания, мало. Для каждого из них установлены свои сроки уплаты и представления отчетности, особенности расчета и основания освобождения от уплаты. Рассмотрим подробно какие существуют льготы по данным налогам, кто полностью освобождается от их уплаты, а кто лишь в определенной части.

Имущественный налог для граждан

Данный платеж является местным в связи, с чем порядок его исчисления и уплаты, ставки и льготы устанавливаются непосредственно местными властями.

Преференции по ННИ физлиц разделяются на:

Федеральные льготники

Полностью от внесения в бюджет ННИ (с учетом изменений, вступивших в силу с 2015 года) освобождены:

Местные льготники

Местные власти в дополнение к федеральному списку льгот, могут устанавливать дополнительные преференции для лиц, владеющих имуществом на территории определенного муниципального образования.

Информацию о том, какие льготы установлены на территории вашего муниципального района можно узнать на сайте ФНС РФ.

Условия для применения льгот

Получить освобождение от уплаты налога на имущество можно только если:

Особенности заявления льготы

То есть если у льготника, например, одна квартира и дача, то он будет полностью освобожден от налога, а если три квартиры и дача, то льгота может быть применена только по одной квартире и даче. По остальным двум квартирам льготник будет платить налог в полном размере.

Если уведомление от гражданина в Инспекцию не поступит, инспекция применит льготу в отношении объекта с наибольшей сумма налога к уплате;

Например, для расчета налога за 2017 год гражданину будет необходимо сдать заявление на выбор льготируемого объекта до 01.11.2017. В 2018 году при расчете ННИ налоговый орган рассчитает сумму платежа за 2017 год с учетом предоставленного заявления. Необходимо отметить, что после 1 ноября уточнять и изменять объект нельзя. И сдать уточненное заявление можно будет только в 2018 году, в связи с чем льготу по выбранному объекту гражданин сможет применять с 2018 года.

Объекты н/о, по которым может быть применена преференция:

Объекты, по которым льгота не может быть применена:

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-938-54-25) и Санкт-Петербурге (+7-812-467-37-54).

Налоговый вычет, как отдельный вид льготы по ННИ

В связи с изменениями, связанными с порядком расчета налога на имущество исходя из кадастровой стоимости (далее к/с) объекта, законодатель предусмотрел возможность применения налогового вычета по ННИ, выражающегося в уменьшении суммы налога к уплате, посредством уменьшения налоговой базы на установленный НК РФ размер льготы.

При определении суммы платежа (при расчете исходя из по к/с) площадь недвижимого имущества подлежит уменьшению на:

Пример расчета ННИ с применением вычета

Кротов Б.А. имеет в собственности жилой дом площадью 150 кв.м.

К/с данной недвижимости равна 42 546 320 руб.

Стоимость одного квадратного метра – 283 642 руб.

Размера вычета составит 14 182 100 руб.

База для исчисления налога будет равна 28 364 220 руб.

(42 546 320 – 14 182 100)

Итого налог к уплате будет равен 5 673 руб. (с учетом понижающего коэффициента, установленного НК РФ):

28 364 220 * 0,1 % * 0,2

Имущественный налог для юрлиц

ННИ организаций региональный платеж и льготы по нему устанавливаются как НК РФ, так и нормативными актами субъектов РФ. Поэтому их можно разделить на:

Федеральные льготы

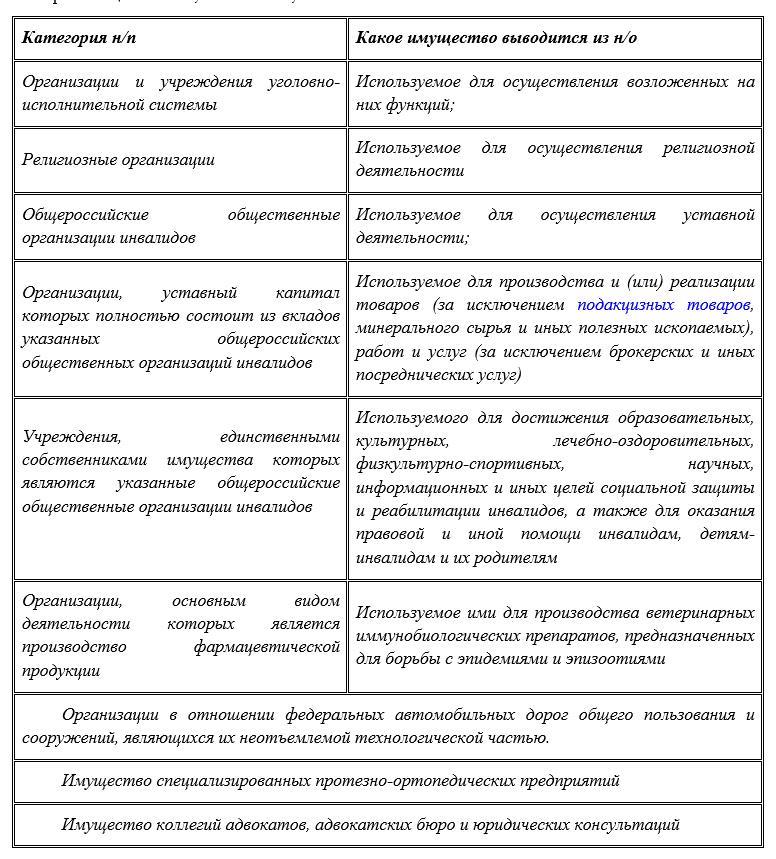

Данные преференции устанавливаются НК РФ и действуют на все территории РФ. Всего в Налоговом кодексе РФ поименовано 26 оснований для освобождения от уплаты налога на имущество организаций. К ним, в частности, отнесены:

Полный перечень организаций, имеющий право на освобождение от уплаты ННИ указан в ст. 381 НК РФ.

Региональные льготы

В связи с тем, что данный налог относится к региональным платежам, власти субъектов РФ правомочны устанавливать отдельные льготы для организаций, владеющих имуществом на территории данного субъекта.

Узнать, каким законом на территории конкретного субъекта введен ННИ организаций можно на сайте ФНС РФ.

law03.ru

Кто освобождается от уплаты налогов в России?

Налоговые обязательства в России беспокоят в той или иной степени каждого гражданина. Сегодня нам предстоит узнать, кто освобождается от уплаты налогов. В стране существует немало льготников. Они должны знать о своих правах, чтобы не платить за имеющееся имущество. На самом деле многое зависит от типа налогового платежа. Лишь некоторые категории граждан полностью освобождены в России от всех налогов. Но это большая редкость.

Виды налогов

Кто освобождается от уплаты налогов? Первым делом предстоит выяснить, какие ежегодные платежи положены населению РФ. Только потом можно будет говорить об освобожденных от уплаты налоговых сборов.

На сегодняшний день в России встречаются следующие налоги:

Как правило, все совершеннолетние налогоплательщики в той или иной степени сталкиваются с данными платежами. Но бывают исключения. Например, если у гражданина нет того или иного имущества или же если он относится к категории льготников.

Подоходный налог

Кто освобождается от уплаты налогов в России? Начнем с наиболее распространенного платежа — подоходного. Он уплачивается с зарплаты или иного дохода гражданина.

Это обязательный налог. От него освобождаются только лица, находящиеся на государственном обеспечении. Пенсионеры и неработающие граждане налог на доходы не платят. Студенты и люди, получающие пособия по безработице, тоже освобождены от данного платежа.

Помимо этого, налог на доходы физических лиц не платят:

Работающие пенсионеры могут получить стандартный налоговый вычет с подоходного налога. Но изначально он все равно будет удерживаться с зарплаты. Это нормальное законное явление.

Налог на имущество

Кто освобождается от уплаты налогов на имущество? Перед тем как отвечать на этот вопрос, необходимо пояснить, о каком платеже идет речь.

Дело все в том, что налоги на имущество — это ежегодные налоговые сборы с собственников недвижимости. Они носят федеральный характер. Во всех регионах действуют одинаковые принципы начисления, расчетов и предоставления льгот на уплату имущественных налогов.

Следует обратить внимание на то, что в данной области существует много разнообразных особенностей и нюансов. Например, не вся недвижимость облагается льготами. Далее будет более подробно рассказано обо всех нюансах освобождения от имущественных налогов.

Объекты, дающие льготы

Начнем с того, что лишь некоторые объекты недвижимости позволяют населению позволяют не платить налоговые сборы или получать льготы в той или иной степени. Данные ограничения едины для всех регионов.

Кто освобождается от уплаты налогов на имущество? Шанс на это есть у собственников:

Владельцы остальных объектов недвижимости в принципе не могут быть освобождены от уплаты налогов на имущество. Это нормальное явление. Кроме того, гражданин должен принадлежать к категории льготников. О них будет рассказано позже.

Стоимость жилья

Еще один нюанс — это стоимость имущества. Даже льготники могут лишиться права на освобождение от уплаты имущественных налогов. Все зависит от стоимости недвижимости.

Собственники элитных построек обязаны уплачивать имущественный налог в полном объеме. Недвижимость, обладающая кадастровой стоимостью не меньше 300 тысяч рублей, является элитной. Именно ее собственники (даже если они относятся к категории льготников) не освобождаются по закону от налогового сбора.

Несколько объектов и один хозяин

Кто освобождается от уплаты налогов? Важно помнить, что существуют некоторые ограничения по количеству имущества, освобождаемого от налоговых обязательств.

Так, к примеру, если говорить об имущественном налоге, необходимо отметить, что льготник имеет право на освобождение от сбора в отношении 1 объекта в каждой категории. Иными словами, если речь идет о человеке, в собственности которого находится 2 квартиры, то при определенных условиях можно требовать освобождения от налога только относительного 1 из них. Какой именно? Этот вопрос собственник решает самостоятельно.

Есть так называемый транспортный налог. Более подробно о нем будет рассказано позже. Он тоже имеет определенные ограничения в вопросе предоставления льгот. При освобождении от уплаты транспортного налога можно учитывать не больше двух единиц собственности. При этом они должны быть из разных категорий. Таким образом, ни один льготник, обладающий, скажем, двумя легковыми авто, не сможет потребовать освобождения от транспортного налога на оба объекта. Гражданину придется самостоятельно определиться с выбором льготного транспорта.

Федеральные льготники и имущественный налог

Пенсионеры освобождаются от уплаты налога на имущество? Ни для кого не секрет, что данная категория граждан обладает определенными льготами в России. Это нормальное явление. Люди пенсионного возраста считаются федеральными льготниками. Поэтому они не платят налог на имущество.

Кроме пенсионеров, к федеральным льготникам на сегодняшний день относят:

Соответственно, данные категории граждан могут требовать освобождения от уплаты имущественного налога на один из ранее перечисленных объектов. Как это сделать? Этот вопрос будет раскрыт позже. Для начала предстоит выяснить, кто еще может не платить те или иные налоги.

Транспортный налог

Теперь необходимо обратить внимание на транспортный налог. Он беспокоит многих граждан. Данный платеж — ежегодное взыскание за владение автомобилем. Оно носит региональный характер. Это значит, что льготники определяются в каждом городе отдельно. Поэтому с освобождением от налогов на машину могут возникнуть проблемы. Чтобы убедиться в принадлежности к той или иной категории льготников, необходимо позвонить в ФНС и прояснить данный вопрос.

Кто освобождается от уплаты транспортного налога в России? Среди таких граждан чаще всего выделяют:

Иными словами, основная масса федеральных льготников может не платить налог на машину. Это нормальное явление. Освобождаются ли пенсионеры от уплаты транспортного налога, если автомобилей несколько? Да, но в таком случае можно получить льготу только на один из них.

Многодетные семьи, инвалиды, пенсионеры чаще всего имеют право на освобождение от налогов на транспорт, если мощность двигателя авто не превышает 100 лошадиных сил. Эта практика применяется в России довольно часто.

Земельные налоги

Отныне понятно, освобождаются ли инвалиды от уплаты налога на машину. Но остался еще один налоговый сбор. Речь идет о земельном налоге. Он вызывает немало вопросов у населения.

Дело все в том, что пенсионеры и прочие федеральные льготники, по закону, не освобождаются от налога на землю. В некоторых регионах гражданам полагается скидка на уплату, но не полное освобождение.

Земельный налог на сегодняшний день могут не платить коренные народы Сибири, Севера, Дальнего Востока и их общины. При этом освобождение предоставляется только на земли, используемые для проживания и промысла.

Транспорт и организации

Пенсионеры освобождаются от уплаты транспортного налога — это факт. Данная привилегия предоставляется многим категориям граждан. Более подробную информацию об освобождающихся от налогов на машину необходимо узнавать в каждом регионе отдельно.

Налоги в России платят не только физические лица, но и организации. У компаний и предпринимателей тоже есть определенные льготы на налоговые сборы. Это законное явление.

Освобождаются ли инвалиды от уплаты налога на машину? Да. Кроме того, некоторые организации могут не платить за транспорт. К таким категориям относят следующие компании:

Рекомендуется более точную информацию уточнять в налоговых органах того или иного региона.

Имущество и организации

Понятно, кто освобождается от уплаты транспортного налога в той или иной степени. Организации, как и физические лица, тоже платят налог на имущество. И здесь имеются свои льготники.

Чаще всего среди компаний, не перечисляющих налог на имущество государству, выделяют:

Как правило, население не сильно задумывается над тем, кто освобождается от уплаты транспортного налога или налогов на имущество в отношении организаций. Как можно получить те или иные льготы?

Порядок получения и документы

Сделать это не составляет труда. Необходимо обратиться в МФЦ или в налоговую службу по месту прописки гражданина с заявлением и определенным пакетом документов. После этого льгота будет применена к указанному объекту.

Освобождаются ли инвалиды от уплаты налога? Да, для этого необходимо в обязательном порядке приложить к заявлению на предоставление льготы справки об инвалидности. Без заключения о состоянии здоровья гражданину не дадут реализовать право на освобождение от того или иного налога.

Освобождаются ли пенсионеры от уплаты налога на транспорт? В большинстве регионов да. А на имущество? Как уже было сказано, люди пенсионного возраста — это Федеральные льготники. При предоставлении пенсионного удостоверения и некоторого пакета бумаг гражданина освободят от того или иного сбора.

Среди документов, необходимых для получения изучаемой льготы, выделяют:

Вот и все. Лица, освобождающиеся от уплаты налогов, после предоставления данного пакета документов могут не ждать налоговых уведомлений. Если платежка все равно пришла, необходимо обратиться в ФНС для разъяснения ситуации.

На самом деле это далеко не все льготники. Освобождаются ли пенсионеры от уплаты транспортного налога в России? Да, почти везде среди местных льготников числятся люди пенсионного возраста. Некоторые регионы на местном уровне предлагают освобождение от имущественных и транспортных налогов. За этой информацией, как уже было сказано, необходимо обращаться в ФНС конкретного города. Инвалиды освобождаются от уплаты налогов почти в каждом регионе РФ.

businessman.ru

Список льготных категорий граждан по уплате налога на имущество физических лиц от кадастровой стоимости

Налоговым кодексом Российской Федерации сохранены все льготные категории физических лиц, которые ранее были освобождены от уплаты налога.

1. С учетом положений статьи 407 НК РФ право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства;

4) участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

6) лица, имеющие право на получение социальной поддержки в соответствии с

Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

7) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

8) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) члены семей военнослужащих, потерявших кормильца;

10) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

11) граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

12) физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

13) родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

14) физические лица, осуществляющие профессиональную творческую деятельность,

— в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, — на период такого их использования;

15) физические лица — в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

2. Налоговая льгота предоставляется в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности.

3. Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика.

4. Налоговая льгота предоставляется в отношении следующих видов объектов налогообложения:

1) квартира или комната;

3) помещение или сооружение, указанные в подпункте 14 пункта 1 настоящей статьи;

4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 настоящей статьи;

5) гараж или машино-место.

5. Налоговая льгота не предоставляется в отношении объектов налогообложения, указанных в подпункте 2 пункта 2 статьи 406 Налогового Кодекса (в отношении объектов, включенных в Перечень, утверждаемый Правительством Москвы, налоговая база которых определяется как их кадастровая стоимость, а также в отношении объектов, кадастровая стоимость каждого из которых превышает 300 миллионов рублей).

6. Лицо, имеющее право на налоговую льготу, представляет заявление о предоставлении льготы и документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговый орган по своему выбору.

7. Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляется налогоплательщиком в налоговый орган по своему выбору до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

Налогоплательщик, представивший в налоговый орган уведомление о выбранном объекте налогообложения, не вправе после 1 ноября года, являющегося налоговым периодом, представлять уточненное уведомление с изменением объекта налогообложения, в отношении которого в указанном налоговом периоде предоставляется налоговая льгота.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Форма уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Информация представлена по материалам сайта http://depr.mos.ru

Если вы нашли ошибку: выделите текст и нажмите Ctrl+Enter

pechatniki.mos.ru