Приказ о финансовой проверки

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ЭКОЛОГИЧЕСКОМУ,

ТЕХНОЛОГИЧЕСКОМУ И АТОМНОМУ НАДЗОРУ

от 17 июля 2007 года N 483

О проведении проверки финансово-хозяйственной деятельности

территориальных управлений и подведомственных

учреждений Южного федерального округа

1. В период с 23 июля по 14 августа 2007 года провести проверку финансово-хозяйственной деятельности территориальных управлений и подведомственных учреждений согласно прилагаемому графику (приложение N 1).

2. Для проведения проверки создать комиссию в составе:

Короткова Е.В. — заместитель начальника Финансового управления (руководитель проверки);

Шерстюк С.Р. — заместитель руководителя МТУ Ростехнадзора по СЗФО;

Воропаева И.Н. — начальник контрольно-инспекционного отдела Контрольного управления (заместитель руководителя проверки);

Шувалова В.В. — начальник отдела финансирования и сводного бюджета Финансового управления;

Новикова Ж.И. — начальник отдела регулирования и администрирования платежей в области охраны окружающей среды Финансового управления;

Волобуев А.А. — советник отдела по организации и проведению закупок для государственных нужд Контрольного управления;

Волченкова И.Н. — начальник финансового отдела Управления по ТЭН по Тульской области Ростехнадзора;

Дорофеева С.Н. — начальник финансового отдела Управления по ТЭН по Ивановской области Ростехнадзора;

Арутюнова И.А. — начальник финансово-планового отдела ЦМТО г.Москва;

Алексеев А.О. — старший специалист 1 разряда секретариата Управления делами;

Дроздова П.Б. — старший специалист 1 разряда отдела капитального строительства Управления делами.

3. Руководителю комиссии перед началом проверки составить план-график проверки, довести его до руководителей территориальных органов и подведомственных учреждений Южного федерального округа и проинструктировать членов комиссии по проведению проверки (приложение 2).

4. О результатах проверки территориальных органов и подведомственных учреждений Южного федерального округа доложить в срок до 20 августа 2007 года.

5. Контроль исполнения настоящего приказа возложить на начальника Финансового управления (Д.И.Фролов).

Приложение N 1. График проведения проверки финансово-хозяйственной деятельности территориальных органов и подведомственных учреждений Южного федерального округа

Приложение N 1

к приказу Федеральной службы

по экологическому, технологическому

и атомному надзору

от 17 июля 2007 года N 483

docs.cntd.ru

Приказ по предприятию об итогах ревизии по проверке финансового учёта

приказ по предприятию об итогах ревизии по проверке финансового учёта. В констатирующей части укажите что ревизии обнаружены факты грубого нарушения финансового учёта, полное отсутствие учёта и отчётности по командировкам, отсутствие журнала-учёта доверенности.

Приказ О наложении дисциплинарного взыскания»

В связи с нарушениями ведения бухгалтерского и налогового учета (. свое по тексту добавите), (как вариант: нарушением п.4.1. должностной инструкции, а именно ненадлежащее исполнение своих должностных обязанностей)

ПРИКАЗЫВАЮ:

1.Объявить замечание :

Бурло А.В. — заместителю гл.бухгалтера;

2. Устранить нарушения в срок до .. .

3. Назначить ответственным за устранение нарушений.

4. Контроль за исполнением настоящего приказа оставляю за собой.

В идеале должно быть 2 приказа: один по личному составу с выговорешником или благодраностью (в зависимости от итогов проверки). этому приказу предшествует объяснительная сотрудника. иначе выговор будет недействительным.

второй приказ по общей деятельности. в констатирующей части: мол в ходе проверки (кем и что проверялось) выявлены такие-то и такие-то нарушения (списываем с акта). на основании изложенного приказываю: 1.принять к сведению, что приказом от 00.00.0000 № 00-к Иванову АА объявлен выговор за то-то и то-то.

2. начальнику такому-то в срок такой-то устранить замечания

3. начальнику такому-то в срок такой-то сделать то-то

4. руководителям подразделений:

4.1 провести разъяснительную работу в коллективе о порядке ведения таких-то работ (ни или что там было нарушено)

4.2 отчет о выполнении приказа предоставить в срок такой-то

5. контроль за выполнением возложить на заместителя директора такого-то

люблю, целую, главный босс.

Основание:

1.1. Акт об итогах внутреннего аудита (варианты).

1.2. Объяснительная записка от зам.гл.бухгалтера Бурло А. В.

Составьте приказ по предприятию об итогах ревизии по проверке финансового учета. В констатирующей части укажите, что ревизией обнаружены факты грубого нарушения финансового учета, полное отсутствие учета и отчетности по командировкам, отсутствие журнала учета доверенностей

www.hr-portal.ru

Приказ о проведении проверок финансово-хозяйственной деятельности архивов Кемеровской области

АРХИВНОЕ УПРАВЛЕНИЕ КЕМЕРОВСКОЙ ОБЛАСТИ

О проведении проверок финансово-хозяйственной деятельности

государственных казенных учреждений Кемеровской области —

Для проведения проверок финансово — хозяйственной деятельности государственных казенных учреждений – государственных архивов Кемеровской области с целью обеспечения законности, обоснованности, экономической эффективности и целесообразности расходования средств областного бюджета,

П Р И К А З Ы В А Ю:

1. Утвердить план (приложение № 1) и план-график (приложение № 2) проведения проверок подведомственных архивному управлению государственных архивов на 2015 год.

Юматова Н.А. – заместитель начальника архивного управления Кемеровской области

Пинаева Е.А. – консультант

Рылова Е.В. – главный специалист

Полторан А.И. – консультант-юрисконсульт

3. Должностным лицам государственных архивов оказывать содействие комиссии в проведении проверки, предоставлять все затребованные документы (в том числе бухгалтерские, кадровые и другие).

4. По результатам проверок комиссии составлять справки с последующим заслушиванием на коллегии.

5. Контроль за исполнением приказа оставляю за собой.

Начальник управления С.Н. Добрыдин

от 29.12.2014 № 75

проведения проверки финансово-хозяйственной деятельности

государственных казенных учреждений Кемеровской области –

государственных архивов Кемеровской области

1. Должностные инструкции работников

2. Номенклатура дел бухгалтерии

3. Договоры материальной ответственности

4. Приказ об учетной политике

5. Организация и ведение бухгалтерского учета в соответствии с Приказами Минфина России №157н от 01.12.2010 и № 162н от 06.12.2010 «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению»

6. Учет операций по счету «Касса»

7. Учет операций по расчетам с подотчетными лицами

8. Учет операций по расчетам с поставщиками и подрядчиками

9. Учет операций по выбытию и перемещению нефинансовых активов, выборочная инвентаризация

10. Главная книга и бюджетная отчетность

11. Проверка целевого и эффективного использования средств областного бюджета в части расходов на оплату труда:

kuzbassarchives.ru

Служебное расследование на предприятии: порядок проведения

Смотрите также:

Любое происшествие на предприятии, будь то несчастный случай, хищение материальных ценностей или другой инцидент, требует проведения служебного расследования. Для этого назначается комиссия, а по итогам ее заседания должен быть составлен акт или заключение. Образец акта служебного расследования на предприятии и порядок действий всех уполномоченных лиц — в статье.

Служебное расследование работодатели должны проводить в случае нарушения трудовой дисциплины и других происшествий. Например, при обнаружении недостачи или утечки информации, составляющей коммерческую тайну. Такое мероприятие необходимо для выявления виновных лиц и применения к ним мер дисциплинарного взыскания, а также удержания с них причиненных фирме убытков. Скорее всего, специальной комиссии придется расследовать факты уклонения работников от медицинского освидетельствования, сдачи экзаменов по охране труда, технике безопасности и правилам эксплуатации, а также отказа от заключения договора о полной материальной ответственности сотрудника, если это предусмотрено его основной трудовой функцией.

По малозначительным случаям, например при прогуле работника или появления его на рабочем месте в нетрезвом виде, проводить расследование не обязательно. Достаточно просто взять с лица, чья вина очевидна и так, объяснение и далее действовать по закону. А вот если ситуация сложилась неоднозначная или организации нанесен значительный ущерб, без создания комиссии и проведения служебного расследования не обойтись. Целесообразность всех необходимых в рамках мероприятия мер, а также степень вины лица, поступки которого стали предметом разбирательства, определяет специально созданная комиссия. Однако перед этим необходимо зафиксировать сам факт нарушения.

Служебная (докладная) записка

Унифицированного документа, который необходимо составить при обнаружении факта, дающего основание для проведения служебного расследования, нет. На практике обычно такой факт фиксируется служебной запиской лица, которое его обнаружило. Этот документ составляется от имени работника в адрес его непосредственного начальника или руководителя организации. В такой записке нужно указать:

- фамилию, имя, отчество и должность работника, обнаружившего факт нарушения;

- обстоятельства, при которых было совершено или выявлено нарушение;

- дату и время события.

При получении информации о противоправных действиях работника от третьих лиц или даже непосредственно из правоохранительных органов оформлять докладную записку необязательно. Кроме того, если причиной для начала служебного расследования послужила утрата товарно-материальных ценностей или денежных средств, выявленная по результатам инвентаризации, к записке необходимо приложить соответствующий акт. На основании этих документов работодатель создает комиссию с целью установить виновного.

Создание комиссии и ее задачи

Комиссия формируется приказом по предприятию из компетентных и не заинтересованных в исходе разбирательства сотрудников. Если в организации есть специальные службы, например, безопасности или внутреннего аудита, то их представители составят большинство такой комиссии. В их отсутствие такие функции на себя берет кадровая служба.

В комиссию должно входить не менее 3 человек. В приказе должны быть указаны фамилии и должности членов комиссии, цель и дата ее создания, срок ее действия (он может быть и не ограничен определенным случаем), а также полномочия, которыми она наделена. Обычно в задачи такой комиссии входит следующее.

- Установление обстоятельств произошедшего, в том числе времени, места и способа.

- Выявление имущества, которому нанесен или мог быть нанесен ущерб.

- Обследование мест происшествия (при необходимости).

- Определение стоимости нанесенного (или возможного) ущерба по расследуемому факту.

- Установление лиц, непосредственно виновных в совершении деяния.

- Сбор доказательств вины этих лиц и установление ее степени по каждому из них (если виновников несколько).

- Определение причин и условий, способствующих совершению проступка.

- Сбор и хранение документальных материалов расследования.

В компетенцию комиссии входит право требования объяснений от всех работников, подозреваемых в проступке.

Комиссия может быть создана даже в том случае, если предприятию пока не нанесено прямого ущерба, но действия работника могли привести к подобным последствиям. Комиссия может быть постоянно действующей и возобновляющей свою работу в случае необходимости.

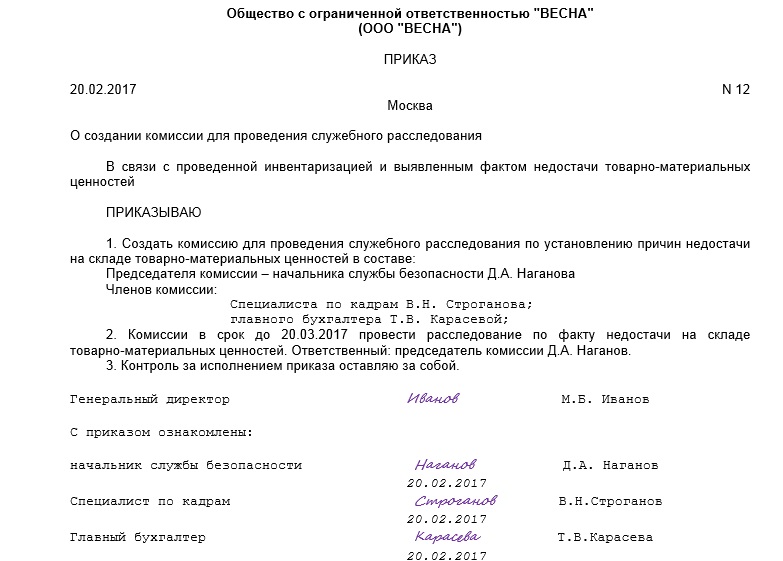

С приказом по организации о создании комиссии необходимо ознакомить под подпись всех ее членов. Выглядеть образец приказа о проведении служебного расследования (образец) должен примерно так:

Сбор информации и доказательств

Порядок проведения служебного расследования в трудовом законодательстве прямо не определен, поэтому в каждой организации его нужно регламентировать правилами внутреннего распорядка и внутренними нормативными актами (приказами, инструкциями, положениями). То есть комиссия может получить право опрашивать сотрудников и изучать любые документы учета, если так решит руководство предприятия.

Хотя такое мероприятие и является сугубо внутренним делом каждой организации и принимать участие в нем могут исключительно ее работники и руководство, к нему можно привлекать сторонних специалистов, если это необходимо для выяснения фактов, связанных и с происшествием. Например, для определения степени опьянения и тяжести ошибки, допущенной работником при проведении исчислений по смете. Обычно это нужно в том случае, когда квалификации специалистов самой компании не хватает для того, чтобы сделать профессиональные выводы. В этом случае издается отдельный приказ по предприятию. Экспертами по договору могут выступать:

Кроме того, в рамках расследования можно направлять запросы в государственные органы и сторонние организации. Они обязаны предоставить необходимую информацию, если она не является тайной. Все собранные материалы должны быть приобщены к делу в качестве доказательств — так же, как и акты, справки и докладные записки, которые составляют члены комиссии в ходе расследования. Ведь любой образец служебного расследования в отношении работника, особенно если дело касается недостачи, может потребоваться для передачи в правоохранительные органы.

Объяснение работника

До окончания служебного расследования и издания приказа о применении дисциплинарного взыскания к виновным лицам у работников обязательно нужно запросить пояснение. Это предусмотрено нормами статьи 193 Трудового кодекса РФ и подтверждено позицией Верховного суда РФ (п. 47 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2 ). Форма такого объяснения может быть произвольной, так как не регламентирована трудовым законодательством. Запросить объяснительную лучше письменно. Это особенно необходимо, если ситуация имеет конфликтный характер и шансы получить объяснение не велики. Требование необходимо вручить работнику под подпись. При его отказе от подписи составляется соответствующий акт. Однако если работник откажется от дачи пояснений на основании статьи 51 Конституции РФ , которая гласит, что человек не обязан свидетельствовать в отношении себя или своих близких, прямо в тексте объяснительной, такой акт можно не составлять.

На оформление объяснительной у работника есть 2 рабочих дня с момента получения требования. Если объяснение так и предоставлено, необходимо составить еще один акт — об отказе от дачи пояснений. Его должны подписать председатель комиссии и несколько ее членов (минимум 2 человека). После окончания расследования сама объяснительная записка или документ, свидетельствующий о том, что объяснение у сотрудника было запрошено, могут служить основанием для применения мер дисциплинарного воздействия к виновным лицам, вплоть до увольнения.

Сроки служебного расследования и комиссионное заседание

После того как комиссия соберет и обобщит всю информацию, она должна провести заседание. На нем уполномоченные лица сообщат:

- имело ли место нарушение (причинение ущерба) и в чем оно заключалось;

- обстоятельства, время и место происшествия;

- последствия нарушения и сумму причиненного ущерба;

- причины проступка;

- степень вины каждого из обвиняемых в происшествии;

- смягчающие и отягчающие ответственность обстоятельства.

- время болезни работника;

- время пребывания работника в отпуске;

- время, необходимое на учет мнения профсоюза или иного представительного органа работников.

- виновные действия, совершенные работником;

- обстоятельства совершения таких действий;

- вид и сумма причиненного ущерба;

- степень вины сотрудника;

- возможная мера наказания для виновного лица;

- предложения по недопущению подобных ситуаций в дальнейшем.

Сроки проведения служебного расследования по Трудовому кодексу ( статья 193 ТК РФ ) составляют 1 месяц с обнаружения факта события, которое послужило его причиной. Обычно срок прописывается в самом приказе. Следует учесть, что существует срок давности привлечения работника к ответственности, в который не входит:

Но в совокупности это может быть не более, чем шесть месяцев. По истечении этого срока привлечь к ответственности уже не получится. По результатам ревизии, проверки финансово-хозяйственной деятельности или аудиторской проверки такой срок составляет не более двух лет со дня совершения или обнаружения проступка. В эти сроки не входит период производства по уголовному делу (если оно было открыто).

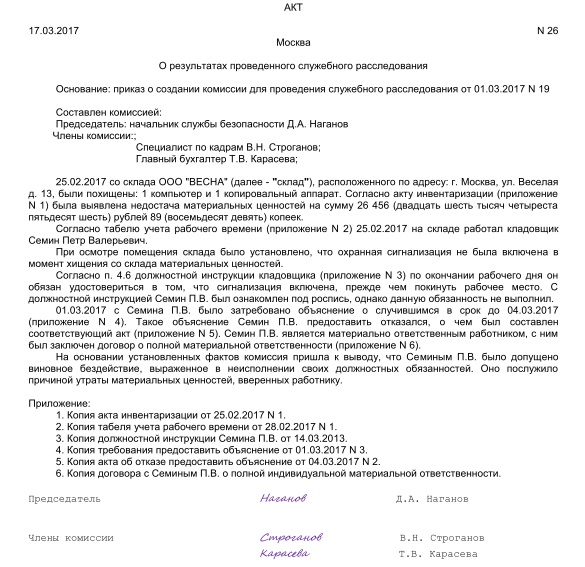

Образец акта о проведении служебного расследования: как составить

Результаты работы комиссии должны быть отражены в специальном акте, подводящем итоги расследования. В частности, из этого документа должно быть понятно:

Акт должны подписать все члены комиссии. Если кто-то из членов комиссии имеет особое мнение о случившемся, он не может отказаться от подписания акта. Однако он имеет право составить отдельный документ с изложением своей позиции и приложить его к материалам.

Если для того, чтобы установить объем и сумму нанесенного материального ущерба, была проведена инвентаризация, ее опись следует приложить к документам служебного расследования. Документы сторонних учреждений и организаций, имеющие отношение к делу (судебные решения, акты проверки протоколы и т.п.), также можно приложить к акту и сослаться на них в тексте.

Образец заключения служебного расследования должен выглядеть так:

Работника, в отношении которого проводилось служебное расследование, нужно ознакомить со всеми результатами в отношении него самого под подпись. Если расследование проводилось в отношении нескольких лиц, их нужно знакомить с материалами по отдельности, учитывая охрану персональных данных.

ppt.ru

Приказ Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий от 22 августа 2014 г. N 444 г. Москва «О документах по осуществлению внутреннего финансового аудита и сроках проведения аудиторских проверок в системе МЧС России»

Зарегистрирован в Минюсте РФ 21 октября 2014 г. Регистрационный N 34378

В соответствии с постановлением Правительства Российской Федерации от 17 марта 2014 г. N 193 «Об утверждении Правил осуществления главными распорядителями (распорядителями) средств федерального бюджета, главными администраторами (администраторами) доходов федерального бюджета, главными администраторами (администраторами) источников финансирования дефицита федерального бюджета внутреннего финансового контроля и внутреннего финансового аудита и о внесении изменения в пункт 1 Правил осуществления ведомственного контроля в сфере закупок для обеспечения федеральных нужд, утвержденных постановлением Правительства Российской Федерации от 10 февраля 2014 г. N 89» 1 приказываю:

порядок составления, утверждения и ведения плана внутреннего финансового аудита (приложение N 1);

предельные сроки проведения аудиторских проверок, основания для их приостановления и продления (приложение N 2);

форму акта аудиторской проверки (приложение N 3);

порядок направления акта аудиторской проверки и сроки его рассмотрения объектом аудита (приложение N 4);

порядок составления и представления годовой (квартальной) отчетности о результатах осуществления внутреннего финансового аудита (приложение N 5).

Министр В. Пучков

1 Собрание законодательства Российской Федерации, 2014, N 12, ст. 1290.

Порядок составления, утверждения и ведения плана внутреннего финансового аудита

1. План внутреннего финансового аудита (далее — план) составляется на очередной финансовый год и ведется соответствующим подразделением (должностным лицом) центрального аппарата, территориального органа, организации и учреждения МЧС России, наделенным полномочиями по осуществлению внутреннего финансового аудита (далее — подразделение (должностное лицо), наделенное полномочиями по осуществлению внутреннего финансового аудита).

2. План состоит из заголовочной, содержательной и оформляющей частей.

2.1. В заголовочной части плана указываются:

гриф утверждения документа, содержащий наименование должности, подпись (и ее расшифровку) лица, уполномоченного утверждать план, и дату утверждения;

дата и регистрационный номер документа.

2.2. Содержательная часть оформляется в виде таблицы, в которой указываются:

полные наименования распорядителей и получателей средств федерального бюджета, в которых планируется проведение аудиторских проверок в очередном финансовом году;

проверяемые внутренние бюджетные процедуры;

сроки проведения аудиторских проверок в хронологическом порядке;

подразделение (должностное лицо), наделенное полномочиями по осуществлению внутреннего финансового аудита, ответственное за проведение аудиторских проверок.

2.3. Оформляющая часть плана содержит подпись (и ее расшифровку) руководителя подразделения (должностного лица), наделенного полномочиями по осуществлению внутреннего финансового аудита.

3. План МЧС России составляется структурным подразделением центрального аппарата МЧС России, наделенным полномочиями по осуществлению внутреннего финансового аудита в МЧС России, подписывается руководителем структурного подразделения центрального аппарата МЧС России, наделенного полномочиями по осуществлению внутреннего финансового аудита в МЧС России, и утверждается Министром Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий до начала очередного финансового года.

4. Планы территориальных органов МЧС России, учреждений и организаций МЧС России, являющихся распорядителями средств федерального бюджета и администраторами доходов федерального бюджета (далее — территориальные органы, учреждения и организации), составляются подразделениями (должностными лицами), наделенными полномочиями по осуществлению внутреннего финансового аудита в соответствующих территориальных органах, учреждениях и организациях, подписываются руководителями подразделений (должностными лицами), наделенными полномочиями по осуществлению внутреннего финансового аудита, и утверждаются начальниками территориальных органов, учреждений и организаций соответственно до начала очередного финансового года.

5. Изменения в планы вносятся в соответствии с решениями должностных лиц, их утвердивших, на основании мотивированных обращений руководителей подразделений (должностных лиц), наделенных полномочиями по осуществлению внутреннего финансового аудита.

6. В ходе проведения аудиторской проверки либо до ее начала руководитель аудиторской группы имеет право запрашивать и получать на основании мотивированного запроса документы, материалы и информацию, необходимые для проведения аудиторской проверки, в том числе информацию об организации и о результатах проведения внутреннего финансового контроля.

Указанный запрос направляется объекту аудита не менее чем за 3 рабочих дня до начала аудиторской проверки либо в ходе проведения аудиторской проверки по мере необходимости уточнения вопросов, касающихся темы аудиторской проверки.

Документы, материалы и информация, необходимые для проведения аудиторской проверки, представляются в подлиннике или копиях, заверенных объектами аудита, в сроки, указанные в запросе, в случае если срок представления в запросе не указан, документы, материалы и информация представляются в течение 3 рабочих дней со дня поступления запроса в адрес объекта аудита.

Предельные сроки проведения аудиторских проверок, основания для их приостановления и продления

1. Предельные сроки проведения аудиторских проверок определяются исходя из количества проверяемых внутренних бюджетных процедур и вида аудиторской проверки, специфики деятельности объектов аудита, объемов их финансирования, но не должны превышать 40 календарных дней.

2. Проведение аудиторской проверки приостанавливается должностным лицом, утвердившим план, на основании мотивированного обращения руководителя подразделения (должностного лица) центрального аппарата, территориального органа, организации и учреждения МЧС России, наделенного полномочиями по осуществлению внутреннего финансового аудита (далее — подразделение (должностное лицо), наделенное полномочиями по осуществлению внутреннего финансового аудита).

3. Основаниями приостановления проведения аудиторской проверки являются:

а) при отсутствии или неудовлетворительном состоянии бюджетного (бухгалтерского) учета у объекта аудита — на период восстановления объектом аудита документов, необходимых для проведения аудиторской проверки, а также приведения объектом аудита в надлежащее состояние документов учета и отчетности;

б) в случае непредставления объектом аудита документов, материалов и информации, необходимых для проведения аудиторской проверки, а также представления неполного комплекта таких документов, материалов и информации, воспрепятствования проведению аудиторской проверки и (или) уклонения от проведения аудиторской проверки — на период устранения перечисленных обстоятельств.

4. На время приостановления проведения аудиторской проверки течение ее срока прерывается.

5. Субъект внутреннего финансового аудита в течение 3 рабочих дней со дня принятия решения о приостановлении аудиторской проверки письменно извещает об этом объект аудита с указанием причин, послуживших основанием для принятия такого решения.

6. Проведение аудиторской проверки возобновляется должностным лицом, принявшим решение о приостановлении проведения аудиторской проверки, при получении информации об устранении причин, послуживших основанием для приостановления проведения аудиторской проверки.

7. Субъект внутреннего финансового аудита в течение 3 рабочих дней со дня принятия решения о возобновлении аудиторской проверки письменно извещает об этом объект аудита.

8. Срок проведения аудиторской проверки может продлеваться должностным лицом, назначившим ее проведение, но не более чем на 20 календарных дней, на основании мотивированного обращения руководителя аудиторской группы.

9. Основаниями продления срока проведения аудиторской проверки являются:

а) проведение аудиторской проверки объекта аудита, имеющего большое количество получателей средств федерального бюджета, а также проверяемых и анализируемых документов;

б) получение в ходе проведения аудиторской проверки от правоохранительных, контролирующих органов либо из иных источников информации, свидетельствующей о наличии в деятельности объекта аудита нарушений законодательства Российской Федерации и требующей дополнительного изучения;

в) наличие обстоятельств непреодолимой силы.

Порядок направления акта аудиторской проверки и сроки его рассмотрения объектом аудита

1. Акт аудиторской проверки составляется по завершении проверочных мероприятий и направляется объекту аудита по почте заказным письмом с уведомлением или в форме электронного документа.

2. При нахождении субъекта внутреннего финансового аудита и объекта аудита в одном населенном пункте, акт аудиторской проверки вручается руководителю объекта аудита либо представителю объекта аудита, уполномоченному на получение акта.

3. Рассмотрение объектом аудита акта аудиторской проверки осуществляется в срок не более 2 рабочих дней со дня поступления акта аудиторской проверки.

4. Объект аудита вправе представить письменные возражения по акту аудиторской проверки в течение 3 рабочих дней со дня его поступления.

5. В случае поступления от объекта аудита письменных возражений, руководитель аудиторской группы в течение 7 рабочих дней со дня их поступления готовит заключение на представленные возражения, которое направляется объекту аудита.

6. Письменные возражения объекта аудита и заключение на представленные возражения прилагаются к акту аудиторской проверки.

Порядок составления и представления годовой (квартальной) отчетности о результатах осуществления внутреннего финансового аудита

1. Годовая (квартальная) отчетность о результатах осуществления внутреннего финансового аудита (далее — отчетность) составляется нарастающим итогом с начала текущего года на основе обобщения и анализа результатов внутреннего финансового аудита и представляется с сопроводительным письмом на бумажных носителях или в виде электронного документа.

2. Главными управлениями МЧС России по субъектам Российской Федерации отчетность составляется на основании собственных данных и с учетом данных отчетности, представленной находящимися в их подчинении распорядителями и получателями средств федерального бюджета, и представляется в региональные центры по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий (далее — региональные центры МЧС России).

3. Региональными центрами МЧС России, главными управлениями МЧС России по Республике Крым, по г. Москве, по г. Севастополю отчетность составляется на основании собственных данных и с учетом данных отчетности, представленной находящимися в их подчинении распорядителями и получателями средств федерального бюджета, и представляется в структурное подразделение центрального аппарата МЧС России, наделенное полномочиями по осуществлению внутреннего финансового аудита.

4. Учреждениями и организациями МЧС России центрального подчинения отчетность составляется на основании собственных данных и с учетом данных отчетности, представленной организациями и учреждениями МЧС России, в отношении которых они являются распорядителями средств федерального бюджета (если таковые имеются), и представляется в структурное подразделение центрального аппарата МЧС России, наделенное полномочиями по осуществлению внутреннего финансового аудита.

5. Структурным подразделением центрального аппарата МЧС России, наделенным полномочиями по осуществлению внутреннего финансового аудита, формируется сводная отчетность и представляется на рассмотрение Министру Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий.

rg.ru