Страхование: примеры решения задач

Задача 1. Расчет страхового возмещения (выплаты)

Иванов владел полисом ОСАГО. В результате ДТП машине был причинен вред в размере Х р. В ДТП участвовало еще 5 машин, которые получили ущерб по Y каждая. В результате ДТП у Иванова сорвался контракт на сумму Z. В результате срыва контракта Иванов на следующий день получил инфаркт, для лечения которого оказался в больнице. Лечение обошлось в N. Сколько выплатят Иванову?

Решение. Расчет страхового возмещения (выплаты) осуществляется по следующему принципу.

1. Определяется, произошло ли событие вследствие реализации застрахованных рисков: такое событие произошло – это дорожно-транспортное происшествие (ДТП) — событие, происшедшее с транспортным средством в процессе его движения по дороге, при остановке или на стоянке и сопровождаемое (в данном случае) повреждением транспортного средства и причинением вреда имуществу третьих лиц.

2. Определяется, является ли происшедшее событие страховым случаем, не входит ли оно в исключения из страховых случаев: да, поскольку страховым случаем по договору ОСАГО является наступление гражданской ответственности автовладельца в результате причинения вреда имуществу, жизни или здоровью других лиц при использовании принадлежащего ему транспортного средства.

Здесь отметим, что закон об ОСАГО не считает страховым случаем гражданскую ответственность, возникшую в результате причинения морального вреда или возникновения обязанности по возмещению упущенной выгоды.[3, ст.6 п.2] Поэтому срыв контракта и лечение Иванова по договору ОСАГО страховым случаем не является.

3. Осуществляется расчет страхового возмещения:

Поскольку вина участников ДТП обоюдная, то возможны три варианта страховых выплат, выработанных практикой страхования по ОСАГО. В соответствии с первым подходом, страховое возмещение выплачивается в полном объёме каждой страховой компанией[1, ст.1064], но не более 160 тыс. рублей.[3, ст.7] Здесь сумма 160 тысяч рублей делится пропорционально заявкам потерпевших лиц. Если Иванов понес убыток в 200 тыс. руб., а остальные пять в 20 тыс. руб., то Иванову достанется 200*160/300 = 106,667 тыс. руб., остальным по 20*160/300 = 10,667 тыс. руб.

Второй подход заключается в разделении размера ущерба пополам и вы-плате только одной половины. Когда степень вины доказать очень сложно страховые компании «идут навстречу друг другу» и платят 50/50, при согласии на это сторон ДТП. Тогда Иванов получит 100 тыс. руб., остальные участники аварии по 10 тыс. руб.

Третий подход сводится к тому, что при обоюдной вине степень вины и размер возмещения может определить только суд. Те страховые компании, которые её придерживаются, просто отказывают в выплате страхового возмещения, ссылаясь на ст. 1064, 1083 ГК РФ и настаивая на судебном определении степени вины и размера возмещения в такой ситуации.

Задача 2. Объект страхования, страховые риски, страховой случай

Руководствуясь условиями предыдущей задачи, Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и Правилами страхования ОСАГО СК «Стандарт Резерв»:

- Указать объект страхования;

- Дать характеристику случившемуся с анализом страховых рисков и определением в задаче выгодоприобретателя;

- Доказать, что произошел страховой случай;

- Обосновать наличие и отсутствие выплат по каждому ущербу.

- перелом бедренной кости;

- перелом грудного позвонка;

- травматическая ампутация кисти.

- размеры страховых премий, уплаченных страхователями при заключении договора обязательного страхования гражданской ответственности владельцев транспортных средств (проживают в Нижнем Новгороде, автомобили эксплуатируются круглый год);

- размер выплаченной суммы потерпевшему при ДТП.

- в каких пределах осуществляются данные выплаты?

Решение. В данном случае рассматриваем только полис ОСАГО, которым владеет Иванов.

www.ekonomika-st.ru

Решение задач по курсу дисциплины страхование [13.05.12]

Вид работы: Задача

Тема: Решение задач по курсу дисциплины страхование

Дисциплина: Страхование

Скачивание: Бесплатно

Вуз: ВЗФЭИ

Дата размещения: 13.05.12 в 23:14

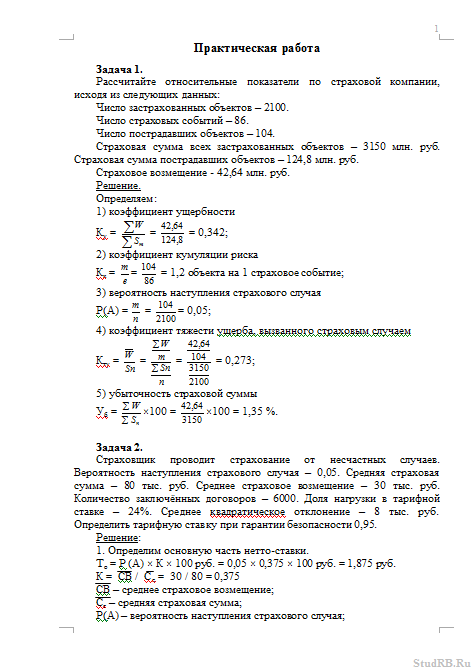

Задача 1.

Рассчитайте относительные показатели по страховой компании, исходя из следующих данных:

Число застрахованных объектов – 2100.

Число страховых событий – 86.

Число пострадавших объектов – 104.

Страховая сумма всех застрахованных объектов – 3150 млн. руб. Страховая сумма пострадавших объектов – 124,8 млн. руб.

Страховое возмещение — 42,64 млн. руб.

Задача 2.

Страховщик проводит страхование от несчастных случаев. Вероятность наступления страхового случая – 0,05. Средняя страховая сумма – 80 тыс. руб. Среднее страховое возмещение – 30 тыс. руб. Количество заключённых договоров – 6000. Доля нагрузки в тарифной ставке – 24%. Среднее квадратическое отклонение – 8 тыс. руб. Определить тарифную ставку при гарантии безопасности 0,95.

Задача 3

По страховой организации сложились следующие показатели убыточности страховой суммы по добровольному страхованию домашнего имущества граждан:

Убыточность страховой суммы, %

1. основную часть нетто-ставки;

2. с вероятностью 0,975 рисковую надбавку;

3. нетто-ставку и брутто-ставку при условии, что нагрузка по страхованию домашнего имущества составляет 26% в брутто-ставке.

Задача 4.

Определить единовременную брутт-премию на дожитие для страхователя в возрасте 45 лет, застрахованного сроком на 5 лет. Норма доходности 8%. Страховая сумма – 25 тыс. руб. Доля нагрузки в брутто ставке – 10%.

Задача 5.

Определить единовременную брутт-премию на случай смерти для страхователя в возрасте 45 лет, застрахованного сроком на 3 года. Норма доходности 8%. Страховая сумма – 30 тыс. руб. Доля нагрузки в брутто ставке – 20%.

Задача 6.

Рассчитайте единовременную и годовую нетто-ставки, используя коммутационные числа, для страхователя в возрасте 45 лет, при страховании на дожитие, на случай смерти сроком на три года и пожизненном страховании на случай смерти.

Гражданин Петров В.А. застрахован от несчастного случая на сумму 500 тыс. руб. В результате произошедшего несчастного случая застрахованный получил травмы:

Определить страховое возмещение Петрову В.А.

Задача 8.

В результате пожара сгорел цех готовой продукции завода. После пожара имеются остатки: фундамент, стоимость которого составляет 15 % стоимости здания. Цех возведён 6 лет назад, балансовая стоимость здания – 5 млн. руб. Для расчистки территории после пожара привлекались техника и люди. Стоимость затрат составила 21 тыс. руб. Действующая норма амортизации – 2,2 %. Определить ущерб завода, нанесённый страховым случаем.

Задача 9.

Средняя урожайность озимого ячменя за 5 предшествующих лет составила 17,2 ц/га, а кукурузы на зелёный корм – 202 ц/га. Площадь застрахованного озимого ячменя в хозяйстве под урожай данного года составляет 750 га, из них планом предусмотрено убрать: 500 га на зерно и 250 га на зеленый корм. Кроме того, в хозяйстве застрахована кукуруза на зеленый корм на площади 100 га. В зимне-весенний период посевы ячменя на всей площади подверглись выпреванию. Уборка была проведена, как и предполагалось: 500 га было собрано 8000 ц. зерна; с 250 га посевов ячменя и 100 га посевов кукурузы получено 57750 ц. зеленой массы. Прогнозируемая цена 1 ц. зеленой массы составила 50 руб., а 1 ц. зерна озимого ячменя – 350 руб. Ответственность страховщика – 70% причинённого ущерба.

Определить размер ущерба и величину страхового возмещения по страхованию сельскохозяйственных культур по системе предельной ответственности.

Задача 10.

Пожаром 20 июня в универмаге потребительской кооперации повреждены товары. На 1 июня в магазине имелось товаров на 3500 тыс. руб. С 1 по 20 июня поступило товаров на 2800 тыс. руб., сдано в банк выручки 3200 тыс. руб., сумма несданной выручки – 60 тыс. руб., естественная убыль составила 1,2 тыс. руб.

После пожара был произведён учёт спасённых товаров на сумму 2036,2 тыс. руб. Издержки обращения – 10%, торговая надбавка – 25%. Расходы по спасению и приведению товаров в порядок составили 8,6 тыс. руб. Страховая сумма составляет 70% от фактической стоимости товаров на момент заключения договора страхования.

Определите ущерб страхователя и величину страхового возмещения.

Задача 11.

Заёмщику выделен кредит в сумме 3000 тыс. руб. на 2 года. При этом кредит погашается заёмщиком в установленные договором сроки. Согласно договору, первое погашение в сумме 1000 тыс. руб. предусмотрено через 11 месяцев, второе погашение в сумме 700 тыс. руб. – через следующие 6 месяцев, последнее в сумме 1300 тыс. руб. предел ответственности страховщика – 90%. Тарифная ставка – 3,5%. Определить сумму страховых платежей по страхованию ответственности заёмщиков за непогашение кредита.

Задача 12.

Общая сумма кредита по кредитному договору — 2 млн.руб., выданного под 18% годовых сроком на 8 месяцев. Страховой тариф — 2,5% от страховой суммы. Предел ответственности страховщика — 90%. Заемщик не погасил своевременно задолженность по выданному кредиту.

Определите сумму страхового платежа, ущерб и страховое возмещение.

Задача 13.

Физическое лицо, гражданин РФ, заключило договор обязательного страхования автогражданской ответственности. Договором ограничивается число лиц допускаемых к управлению транспортным средством. Транспортное средство относится к категории В. Мощность двигателя транспортного средства (ТС) – 75 л.с. Договор заключается сроком на 1 год. Страхователь проживает в городе Брянске. Возраст страхователя – 22 года, стаж вождения – 1,5 года, ТС используется в течение – 10 месяцев.

Задача 14.

В результате дорожно-транспортного происшествия пострадало три автомобиля и пять человек. Ущерб причинённый транспортным средствам: первому автомобилю составил 100 тыс. руб., второму – 80 тыс. руб.; третьему – 60 тыс. руб. Вред причинённый потерпевшим: первому составил 100 тыс. руб.; второму – 70 тыс. руб.; третьему – 50 тыс. руб. Определить величину возмещения имуществу и здоровью потерпевших.

Задача 15.

Базовая страховая премия по подгруппам договоров, относящихся к учетной группе 4 (страхование граждан, выезжающих за границу) и заключенных сроком на 1 год в прошедшем году (тыс. руб.):

Определите резерв незаработанной премии методом « 1 /24» на 1 января.

Задача 16

Базовая страховая премия по подгруппам договоров, относящихся к учетной группе 8 (страхование грузов) заключенных сроком на 1 год, составила по кварталам прошедшего года (тыс. руб.):

в четвертом — 180.

Определите РНП на 1 января методом « 1 /8».

Задача 17.

По договору квотного перестрахования перестраховщик принимает на свою ответственность 30% страховой суммы по каждому договору страхования имущества предприятий, но не более 1,5 млн. руб. Цедент заключил договоры страхования имущества на 4; 5 и 6 млн. руб.

Определите собственное участие цедента и перестраховщика в покрытии рисков.

Задача 18.

Страховая компания Х имеет страховые платежи на сумму 200 млн. руб., остаток средств в запасном фонде на конец тарифного периода – 30 млн. руб., выплаты страхового возмещения – 62 млн. руб., расходы на ведение дела – 18 млн. руб.

Страховая компания Y имеет страховые платежи на сумму 300 млн. руб., остаток средств в запасном фонде на конец тарифного периода – 80 млн. руб., выплаты страхового возмещения – 100 млн. руб., расходы на ведение дела – 20 млн. руб.

Определите коэффициент финансовой устойчивости и выберите наиболее устойчивую страховую компанию.

Задача 19.

У страховой компании А страховой портфель состоит из 500 заключенных договоров (n = 500), у страховой компании Б — из 400 (n — 400);

У страховой компании А средняя тарифная ставка составляет 3,5 руб. со 100 руб. страховой суммы, у страховой компании Б — 4,0 руб. со 100 руб. страховой суммы.

Определить степень дефицитности средств страховщика с использованием коэффициента профессора Коньшина.

Задача 20.

Имеются следующие данные из отчета о и убытках страховой организации за год (тыс. руб.):

Страховые премии (взносы) – всего

Снижение резерва незаработанной премии

Оплаченные убытки — всего

Снижение резерва убытков

Отчисления в резерв предупредительных мероприятий

studrb.ru

Практикум 5. Страхование ответственности

Оглавление

Задача 1.

Владелец автомобиля Nissan Primera (1996 года выпуска, мощность двигателя – 90 л.с.), проживающий в Санкт-Петербурге, ежегодно оформляет договор обязательного страхования автогражданской ответственности. Автомобиль находится в собственности 3 года. За время эксплуатации автомобиля дорожно-транспортных происшествий не происходило. Кроме владельца, к управлению автомобилем никто не допущен. Автомобиль эксплуатируется круглый год. Владелец автомобиля имеет право на вождение автотранспортных средств с 1991 года. Возраст автовладельца – 53 года.

За безаварийное вождение, страховой компанией предоставляется скидка 10 % от уплачиваемой премии.

С использованием таблиц, приведенных в приложении 1, рассчитайте страховую премию, подлежащую к уплате при продлении договора страхования еще на один год в 2007 году.

Задача 2.

Гражданин приобрел для осуществления частных грузовых перевозок бортовой грузовой автомобиль Камаз-5320, грузоподъемностью 8 т. При регистрации автомобиля в органах ГИБДД он одновременно оформляет договор обязательного страхования гражданской ответственности владельца транспортных средств. Возраст автовладельца 30 лет, стаж вождения – 5 лет. Предполагается использовать автомобиль в период весна-осень (с марта по ноябрь).

Рассчитайте премию, которую необходимо уплатить автовладельцу при первичном заключении договора страхования. Автовладелец проживает на территории Ленинградской области.

Задача 3.

В результате дорожно-транспортного происшествия владельцем автомашины (Kia Sorento, 2005 года выпуска, мощность двигателя – 150 л.с.; стаж вождения – 1,5 лет; возраст автовладельца – 27 лет; до настоящего происшествия в ДТП не участвовал), был причинен ущерб другому автомобилю (Lada Kalina, 2006 года выпуска, мощность двигателя 80 л.с.; стаж вождения – 10 лет; возраст автовладельца – 36 лет; до настоящего происшествия в ДТП не участвовал). По результатам проведенной экспертизы, ущерб, причиненный имуществу пострадавшего автовладельца, был оценен в 100000 руб., а вред нанесенный пострадавшему в результате ДТП, оценивается в размере 25000 руб.

Методические указания по решению задач 1–3

Расчет тарифных ставок по обязательному страхованию гражданской ответственности владельцев транспортных средств производится в соответствии с базовыми ставками и коэффициентами (см. Приложение 1), установленными gостановлением Правительства РФ № 264 от 07.05.03 г. «Об утверждении страховых тарифов по обязательному страхованию гражданской ответственности владельцев транспортных средств, их структуры и порядка применения страховщиками при определении страховой премии».

Например, рассчитаем минимальный и максимальный страховой тариф, установленный на момент введения закона об обязательном страховании гражданской ответственности владельцев транспортных средств.

Базовый тариф для физических лиц установлен в размере 1980 руб. (см. приложение 1, п. 1).

При расчете индивидуальных тарифов для физических лиц используются повышающие коэффициенты, зависящие от:

- территории использования тарифа (КТ – этот коэффициент колеблется от 0,4 для населенных пунктов с численностью населения менее 10 тыс. чел. до 2 для Москвы, см. приложение 1, п. 2.);

- возраста и стажа водителя (КВС – коэффициент варьируется от 1 до 1,3, см. приложение 1, п. 4.);

- количества лиц, допущенных к управлению (КО – если, это количество ограничено и предусмотрено договором страхования, то коэффициент равен 1, в остальных случаях — 1,5);

- мощности двигателя (КМ – коэффициент изменяется от 0,5 при мощности двигателя до 50 л.с. до 1,9; при мощности двигателя свыше 200 л.с.);

- периода использования автомобиля (КС – коэффициент устанавливается от 0,7 при использовании автомобиля 6 месяцев в году до 1 при эксплуатации автомобиля более 9 месяцев).

- 240 тыс. руб. в части возмещения вреда, причиненного жизни или здоровью нескольких потерпевших, и не более 160 тыс. руб. при причинении вреда жизни или здоровью одного потерпевшего;

- 160 тыс. руб. в части возмещения вреда, причиненного имуществу нескольких потерпевших и не более 120 тыс. руб. при причинении вреда имуществу одного потерпевшего.

- до 1 года – 6 человек;

- от 1 года до 5 лет – 2 человека;

- от 5 до 10 лет – 3 человека;

- свыше 10 лет – 1 человек.

Таким образом, минимальный тариф будет равен:

Для находящегося в собственности у Санкт-Петербургского предприятия грузового автомобиля, грузоподъемностью 5 т и используемого круглый год, безаварийная работа, возраст водителя автомобиля 45 лет и стаж вождения 20 лет, тарифная ставка будет рассчитана следующим образом:

КТ = 1,8; КВС = 1; КО = 1; КС = 1, тогда:

максимальный тариф (например, для молодого москвича со стажем вождения до 2 лет, с неограниченным количеством лиц, допущенных к управлению его транспортным средством, который разъезжает на автомобиле с мощностью двигателя свыше 200 л.с. более 9 месяцев в году):

При заключении договора обязательного страхования гражданской ответственности автовладельцы они получают страховой полис по форме, приведенной в приложении 4.

Страховое возмещение выплачивается третьему лицу (потерпевшему) в случае дорожно-транспортного происшествия (ДТП) на основании проведенной экспертизы (оценки ущерба), а также при заполнении документов по формам? приведенным в приложениях 2 и 3.

Страховое возмещение выплачивается третьему лицу в пределах, законодательно установленного лимита ответственности страховщика, равного 400 тыс. руб., причем:

Задача 4.

Определите страховой взнос транспортной организации на год при страховании гражданской ответственности водителей транспортных средств. Стаж водителей:

Страховая сумма гражданской ответственности на каждого водителя составляет 100 тыс. руб.

Тарифные ставки, зависящие от стажа водителя, следующие (в % от страховой суммы):

до 1 года – 5,6%; от 1 до 5 лет – 3,4%; от 5 до 10 лет – 2,8%; свыше 10 лет – 2,2%.

Задача 5.

В результате ДТП нанесен вред нескольким пешеходам:

первому – на сумму 55 тыс. руб.; второму – на сумму 15 тыс. руб.; третьему – на сумму 45 тыс. руб.

В договоре добровольного страхования ответственности предусмотрен лимит ответственности страховщика на один страховой случай в сумме 80 тыс. рублей.

Определите, какую сумму выплатит страховщик каждому потерпевшему.

Задача 6.

При добровольном страховании условиями договора гражданской ответственности владельца автомашины предусмотрен лимит ответственности на один страховой случай – 100 тыс. руб. и лимит ответственности на весь срок договора – 200 тыс. руб.

В период действия договора произошло три страховых случая.

Ущерб по первому составил 80 тыс. руб.; по второму – 120 тыс. руб.; по третьему – 50 тыс. руб.

Определить страховые возмещения, выплаченные страховщиком по каждому страховому случаю.

Методические указания по решению задач 4–6

При страховании гражданской ответственности владельцев автотранспортных средств страховой тариф устанавливается с учетом профессионализма страхователя (застрахованного лица), состояния его здоровья, водительского стажа, марки автотранспортного средства, его технических характеристик, режима и территории использования, маршрутов движения и т. д.

Например, необходимо определить страховой взнос транспортной организации на год при добровольном страховании гражданской ответственности водителей транспортных средств, если в организации работают со стажем работы до 1 года – 4 человека, от 1 года до 5 лет – 3 человека, от 5 до 10 лет – 2 человека. Страховая сумма гражданской ответственности на каждого водителя составляет 120 тыс. руб. При этом страховщиком установлены следующие тарифные ставки, в зависимости от стажа водителей: 5,8% – для стажа вождения до 1 года; 3,6% – от 1 года до 5 лет; 2,9% – при стаже вождения от 5 до 10 лет.

Страховой взнос определяется по следующей формуле:

тогда, страховой взнос уплачиваемый компанией по договору добровольного страхования гражданской ответственности, составит:

Страховое возмещение выплачивается на основе заявления страхователя, решения суда, документов соответствующих органов, которые подтверждают страховой случай, а также составленного страхового акта, а страховое обеспечение, кроме перечисленных документов, – на основе соответствующих документов медико-социальной экспертизы, органов социального обеспечения о факте нанесения ущерба и его последствиях, а также с учетом справок, счетов и прочих документов, подтверждающих произведенные расходы. Размер страхового возмещения или обеспечения зависит от размеров ущерба, а также от вида лимита ответственности страховщика и количества пострадавших при наступлении страхового случая.

В договорах страхования может быть предусмотрено несколько лимитов ответственности:

-

Лимит на один страховой случай.Например, в договоре страхования предусмотрен лимит на один страховой случай в размере 80 тыс. руб. В результате ДТП нанесен вред пешеходам: первому на сумму 50 тыс. руб., второму на сумму 70 тыс. руб. В этом случае каждый из пострадавших получит сумму страхового обеспечения, пропорциональную понесенным убыткам.

-

Первому потерпевшему:

Задача 7.

В договоре страхования профессиональной ответственности нотариуса предусмотрена страховая сумма в размере 150 МРОТ (договор страхования заключен 15.10.05 (см. приложение 5), условная франшиза – 5 тыс. руб.

В результате страхового случая (упущения нотариуса при исполнении служебных обязанностей) нанесен ущерб клиенту в размере 106 тыс. руб. Расходы, произведенные предъявителем претензии, составили 1,8 тыс. руб., расходы, произведенные нотариусом: с согласия страховщика – 1,6 тыс. руб., без согласия страховщика – 1,2 тыс. руб.

Определить страховое возмещение, выплаченное страховщиком пострадавшему третьему лицу.

Методические указания по решению задачи 7

При страховании профессиональной ответственности объектом страхования являются имущественные интересы страхователя, связанные с ответственностью за вред, причиненный третьим лицам в результате ошибок или упущений, совершенных при исполнении профессиональных обязанностей.

Проводится оно в добровольной и обязательной формах. Обязаны страховать свою ответственность нотариусы, таможенные брокеры, оценщики, аудиторы. Так, нотариусы осуществляют страхование в соответствии со ст. 18 Основ законодательства РФ о нотариате. Минимальная страховая сумма устанавливается в размере 100 минимальных размеров месячной оплаты труда (МРОТ, см. приложение 5).

Размер страхового возмещения равен:

Ущерб + расходы, произведенные предъявителем претензии, + расходы, произведенные нотариусом с согласия страховщика.

В договорах страхования может предусматриваться франшиза.

Например, в договоре страхования профессиональной ответственности нотариуса предусмотрена страховая сумма 50 тыс. руб., условная франшиза – 5 тыс. руб. В результате упущения, совершенного при исполнении служебных обязанностей, нанесен ущерб клиенту в размере 45 тыс. руб. Кроме того, расходы произведенные предъявителем претензии, составили 2 тыс. руб., расходы, произведенные нотариусом без согласия страховщика, – 0,6 тыс. руб.

В этом случае ущерб, допущенный в результате страхового случая, составит: 45 + 2 + 0,6 = 47,6 тыс. руб.; страховое возмещение клиенту нотариуса, выплаченное страховщиком, составит: 47,6 – 0,6 = 47,0 тыс. руб.

Задача 8.

В результате крушения самолета погибли 6 членов экипажа, 63 пассажира, утрачены 1026 кг багажа и вещи, находящиеся при пассажирах.

Определите сумму выплат страховщиком родственникам погибших, если в договоре страхования предусмотрены лимиты ответственности страховщика:

Методические указания по решению задачи 8

При страховании ответственности перевозчиков объектом страхования является ответственность перевозчика за вред, причиненный пассажирам, грузовладельцам или иным третьим лицам. Проводится в добровольной и обязательной формах. Введенный в действие с 1 апреля 1997 г. Воздушный кодекс РФ обязывает российских владельцев судов, эксплуатантов и авиационных перевозчиков заключать договоры страхования ответственности. В нем предусмотрены лимиты ответственности страховщиков при выполнении:

Договоры страхования ответственности владельцев воздушных судов перед третьими лицами при выполнении полетов и авиационных работ в воздушном пространстве РФ должны заключаться на страховые суммы, равные не менее чем 2 МРОТ (см. приложение 5), на момент заключения договора, за каждый килограмм максимального взлетного веса воздушного судна. Ответственность воздушных перевозчиков перед владельцами груза регулируется в основном в том же порядке, что и ответственность за багаж пассажиров.

Рассмотрим пример. В результате крушения самолета погибли 32 пассажира, 6 членов экипажа, утрачены 296 кг багажа и вещи, находящиеся при пассажирах. Необходимо установить сумму выплат страховщиком родственникам погибших, если члены экипажа, пассажиры, багаж и вещи, находящиеся при пассажирах, были застрахованы перевозчиком по минимуму.

В этом случае страховые выплаты определяются, как:

МРОТ, или (по состоянию на 01.01.06) 38912МРОТ*800 = 31129,6 тыс. руб.

МРОТ, или (по состоянию на 01.01.06) 38912МРОТ*800 = 31129,6 тыс. руб.

Приложение 1

СТРАХОВЫЕ ТАРИФЫ ПО ОБЯЗАТЕЛЬНОМУ СТРАХОВАНИЮ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ ТРАНСПОРТНЫХ СРЕДСТВ

1. Базовые ставки страховых тарифов

Тип транспортного средства

Базовая ставка страхового тарифа в процентах от страховой суммы (400 тыс. руб.)

Базовая ставка страхового тарифа (ТБ) в рублях

eos.ibi.spb.ru

Задачи по страхованию

Цена автомобиля – 50 тыс. д.е., он застрахован на сумму – 40 тыс. д.е. сроком на один год по ставке 5% от страховой суммы. Франшиза условная – 8% от страховой суммы. Скидка к тарифу – 4%. В результате ДТП суммарные затраты на ремонт составили: I вариант – 1800 д.е., II вариант – 5400 д.е. При ремонте кузов машины был покрыт антикоррозийным покрытием стоимостью 800 д.е. В договоре страхования пункт о дополнительных затратах присутствует.

Определить: по каждому варианту фактическую величину ущерба; страховое возмещение по методу пропорциональной ответственности; величину франшизы; величину страховой премии.

Рекомендуемые задачи по дисциплине

Задача №24 (расчет суммы страхового возмещения по системе пропорциональной ответственности)

Рассчитать сумму страхового возмещения для страхования автомобиля «Жигули» с использованием системы пропорциональной ответственности. Исходные.

Задача №482 (расчет размера страхового возмещения)

АО застраховало свое имущество сроком на 1 год с ответственностью за кражу со взломом на сумму 1000 тыс. руб. Ставка страхового тарифа – 0,3% от.

Задача №623 (расчет франшизы и страховой премии)

Цена автомобиля – 50 тыс. д.е., он застрахован на сумму – 40 тыс. д.е. сроком на один год по ставке 5% от страховой суммы. Франшиза условная – 8%.

Задача №741 (расчет страхового платежа и страхового возмещения)

Фирма застраховала имущество на 1 год на сумму 2,5 млн. руб. (фактическая стоимость имущества – 3 млн. руб.). Ставка страхового тарифа – 3,6 %.

Задача №661 (расчет страховых платежей при страховании кредитов)

Вычислите сумму страховых платежей по каждому заемщику при добровольном страховании риска непогашения кредита, сумму убытков и страховых выплат.

1. Определяем фактическую величину убытка:

1-й вариант: У=1800+800=2600 д.е.,

2-й вариант: У=5400+800=6200 д.е.

2. Определяем страховое возмещение по системе пропорциональной ответственности:

1-й вариант: СВ=2600*40000/50000=2080 д.е.;

2-й вариант: СВ=6200*40000/50000=4960 д.е.

3. Определяем величину франшизы:

4. Определяем страховое возмещение:

1-й вариант: страховое возмещение не выплачивается, так как сумма условной франшизы превышает сумму убытка;

2-й вариант: страховое возмещение (4960 д.е.) выплачивается полностью, так как имеет превышение суммы убытка над величиной условной франшизы.

2. Страховая премия – это плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. Страховая премия (СП) зависит от страховой суммы (СС) и брутто-ставки страхового тарифа (СТ). Кроме того, в формуле необходимо учесть величину скидки к тарифу (СК):

vipreshebnik.ru