Оглавление:

Эконометрическое моделирование доли налога на прибыль организаций в доходах консолидированного бюджета РФ

Рубрика: Экономика и управление

Дата публикации: 15.11.2015 2015-11-15

Статья просмотрена: 515 раз

Библиографическое описание:

Царева О. Е. Эконометрическое моделирование доли налога на прибыль организаций в доходах консолидированного бюджета РФ // Молодой ученый. — 2015. — №22. — С. 502-505. — URL https://moluch.ru/archive/102/23384/ (дата обращения: 22.07.2018).

В настоящей статье рассматривается возможность измерения влияния таких факторов как доход консолидированного бюджета РФ и доли налога на прибыль в консолидированном бюджете. На основе имеющихся показателях доли налога на прибыль организаций в доходах консолидированного бюджета РФ построили прогноз налога на прибыль организаций на 2016-2017 гг. методом экспоненциального сглаживания. Выявили, что прогнозы доли налога на прибыль организаций в доходах консолидированного бюджета РФ по плану, утвержденного Государственной Думой и проведёнными нами отличаются. Это можно объяснить рядом причин экономического и политического факторов, которые не учитывает модель построения прогноза на будущее методом экспоненциального сглаживания

Ключевые слова: бюджет РФ, консолидированный бюджет РФ, налог на прибыль, доходы и расходы бюджета РФ, прогноз налога на прибыль.

В соответствии со статьей Бюджетного кодекса РФ, консолидированный бюджет — это свод бюджетов всех уровней, который включает в себя федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированный бюджет субъекта РФ состоит из регионального бюджета, т. е. бюджет субъекта РФ, и местного бюджета.

Без расчета показателей консолидированных бюджетов невозможно сводное финансовое планирование. Из консолидированных бюджетов берутся показатели сводного финансового баланса государства и территориальных сводных финансовых балансов. В доходной части баланса используются: налог на добавленную стоимость и акцизы, налог на имущество, налог на прибыль, налоги на внешнюю торговлю, средства бюджетных целевых фондов и т. д.

Расходная часть включает: расходы на социально-культурные мероприятия, которые финансируются за счет бюджета, затраты на государственные инвестиции, государственные дотации, расходы на науку из бюджета, на оборону, расходы на содержание правоохранительных органов, органов власти, судов прокуратуры и др.

Рассмотрим более подробно долю налога на прибыль организаций в доходах консолидированного бюджета РФ.

Налог на прибыль предприятий и организаций играет важное место в российской налоговой системе. Он является инструментом перераспределения национального дохода, а также одним из основных доходных источников федерального бюджета, региональных и местных бюджетов.

Налог на прибыль является одним из основных федеральных налогов, основной прямой налог на юридических лиц. После определения себестоимости и корректировки затрат для целей налогообложения определяется прибыль, которая является объектом налогообложения. Как и все федеральные налоги, налог на прибыль является общеобязательным. Он взимается на всей территории РФ.

Законом определено, что основные плательщики налога на прибыль — это все предприятия и организации разных отраслей народного хозяйства и организационно правовых форм, являющиеся юридическими лицами по законодательству РФ, включая предприятия с иностранными инвестициями, филиалы и другие аналогичные подразделения, имеющие отдельный баланс и расчетный счет, иностранные фирмы, осуществляющие предпринимательскую деятельность на территории России.

Объектом обложения налогом является валовая прибыль предприятия, уменьшенная (увеличенная) в соответствии с положениями, предусмотренными Законом «О налоге на прибыль предприятий и организаций». Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг), исключая налог на добавленную стоимость и акцизы, с одной стороны, и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг), — с другой.

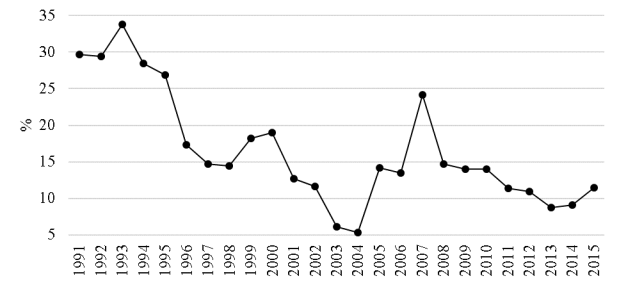

Налог на прибыль организаций является частью консолидированного бюджета РФ. Удельный вес налога на прибыль организаций 2014 году составляет 9,06 % от доходов консолидированного бюджета России. Динамика доли налога на прибыль организаций в доходах консолидированного бюджета РФ представлена на рисунке 1.

Рис. 1. Динамика доли налога на прибыль организаций в доходах консолидированного бюджета РФ

С 1993 прослеживается яркая тенденция снижения доли налога на прибыль организаций в консолидированном бюджете РФ, спад обусловлен трудностями российской экономике после перехода к рыночной экономике.

Как видно из приведенных данных, в 2000 г. налог на прибыль в консолидированном бюджете России сократился по сравнению с уровнем прошлых лет. Причиной снижения является снижением ставки с 35 % до 24 % с отменой всех инвестиционных льгот. Помимо этого, с 2002 г. наблюдается сокращение поступлений налога на прибыль в консолидированный бюджет России.

С 2004 года по 2007 год прослеживается яркая тенденция увеличения доли налога на прибыль в консолидированном бюджете РФ, однако удельный вес увеличился не за весь период, т. к. общий доход консолидированного бюджета увеличился в больших темпах, чем налог на прибыль. Динамику поступлений налога на прибыль, по макропоказателям, можно считать стабильной. Одним из влиятельных факторов, воздействовавших на рост поступлений налога на прибыль организаций, явился прогресс результатов финансово-хозяйственной деятельности организаций. На рост поступлений налога на прибыль с 2004-2007 году оказало влияние и снижение 2,3 % доли нерентабельных организаций.

Однако следует отметить, что объем фактических поступлений сопоставим с темпами роста инфляции. При таких условиях можно усомниться в реальной эффективности налогового администрирования со стороны Министерства по налогам и сборам РФ. Накопленный налог на прибыль едва восполняет обесценение рублевых средств в связи с ростом цен.

С 2008 года по 2010 видна тенденция сокращения налоговых сборов в консолидированный бюджет РФ, в связи с минувшим кризисом.

Негативное воздействие на объем налоговых поступлений по налогу на прибыль оказало также перемещение доходов из налоговой базы по налогу на прибыль в налоговую базу налогов, собираемых с организаций, перешедших на применение специальных режимов налогообложения, в случае, если на эти режимы перешли организации, ранее применявшие общий порядок налогообложения.

Из данных, приведенных на рисунке 1 видно, что удельный вес налога на прибыль в структуре консолидированного бюджета снизился с 14,74 % в 2008 г. до 9,06 % в 2014 г. Таким образом, следует ожидать рост доли субъектов и, соответственно, снижение доли налога на прибыль в общей массе сборов консолидированного бюджета в будущем.

План по доходам консолидированного бюджета, утвержденный Государственной Думой, на 2015 год составляет 15079,56 трлн. рублей, что на -3391,91 трлн. рублей меньше чем в 2014 году. Налог на прибыль по плану 2015 года составляет 1723,85 трлн. рублей, что на 49,61 трлн. рублей больше, чем в 2014 году, что соответственно увеличивает долю налога на прибыль в консолидированном бюджете РФ. Увеличение доли налога на прибыль в консолидированном бюджете РФ, в большей степени зависит от сопоставимости с темпами роста инфляции. На протяжении больше года наблюдается тенденция обесценивания рубля. Однако следует отметить, что увеличение можно объяснить ростом продовольственных предприятий в связи с программой роста импорта-замещения отечественных товаров, что представляет положительную динамику устойчивости экономики страны.

Построим прогноз налога на прибыль организаций на 2016-2017 гг. методом экспоненциального сглаживания.

Прогноз по методу экспоненциального сглаживания — оптимальный вариант прогноза. Для построения прогнозов налога на прибыль организаций построим две модели.

Для расчета прогнозов используем следующую формулу:

;

;

— прогноз на следующий период

— прогноз на следующий период  ;

;

— данные для прогноза за текущий период

— данные для прогноза за текущий период  (например, продажи по месяцам);

(например, продажи по месяцам);

— коэффициент сглаживания ряда, k задается вручную и находится в диапазоне от 0 до 1, 0 Подпишитесь на нашу рассылку: Подписаться

— коэффициент сглаживания ряда, k задается вручную и находится в диапазоне от 0 до 1, 0 Подпишитесь на нашу рассылку: Подписаться

moluch.ru

Налоги из прибыли в 2014 в рф

Библиографическая ссылка на статью:

Татуйко А.В. Эволюция налога на прибыль в России // Гуманитарные научные исследования. 2014. № 10 [Электронный ресурс]. URL: http://human.snauka.ru/2014/10/7914 (дата обращения: 07.06.2018).

В современном налоговом законодательстве России особое значение уделяется налогу на прибыль организаций. Сам налог на прибыль является прямым налогом, величина которого напрямую зависит от конечных финансовых результатов деятельности предприятия. [1] Однако прежде чем затрагивать вопросы о его положении в Налоговом кодексе, его понятии и сущности, его положительных или отрицательных качествах, или же о его значении для нашего государства в целом, стоит уделить отдельное внимание истории его возникновения и дальнейшего развития в нашей стране.

Итак, сам налог на прибыль организаций в том виде, в котором мы его привыкли видеть, начал существовать только с 1 января 2002 года, когда НК РФ был дополнен 25 главой, которая так и называлась «Налог на прибыль организаций». До этого времени, начиная с IХ века − периода зарождения Руси до XVI века − времен формирования молодого Российского государства, когда понятий как «предприятие» или «организация» не существовало в принципе, и людей, которые занимались исключительно каким-либо ремеслом или только торговлей было очень мало. В тот период истории налогообложение различных производственных видов деятельности не выделялось как отдельная группа, и, следовательно, практически невозможно точно назвать налог, который бы являлся прототипом налога на прибыль.

Первый налог, который можно было бы назвать прототипом налога на прибыль, не имел конкретного названия или определения. Появился он в XVII веке и уплачивался как «5-ая, 10-ая, 20-ая… деньга» от доходов, а взимался в основном городскими жителями, которые являлись представителями торгового и ремесленного классов.

В середине первой половины XVIII века по указу Петра I все купцы были объединены в купеческие гильдии, и все купцы стали облагаться единым40-алтынным подушным окладом и отдельными дополнительными сборами с определенных видов промысла.

Однако реформа 1775 года Екатерины II полностью отменила все предыдущие налоги и сборы, касающиеся купеческого сословия. Согласно данной реформе купечество было разделено по имущественному принципу на 3 гильдии пропорционально размеру объявляемого купцом капитала, и с каждого купца стал взиматься гильдейский сбор в размере 1 процента от величины капитала. Позже ставка этого сбора постоянно возрастала, и к 1821 году она достигла 5,225 процентов.

Впервой половине XIX века после промышленного переворота, который дал сильный толчок к развитию русской промышленности, сформировался новый предпринимательский класс, и с параллельным ростом расходов у государства возникла потребность к дополнительным источникам финансирования казны. Очевидным решением стал поиск новых путей к налогообложению нового класса предпринимателей. Результатом данных поисков стало принятое в 1863 году положение «О пошлинах за право торговли и других промыслов», согласно которому всем предприниматели были обязаны приобретать своего рода «лицензии» для осуществления своей торговой или промышленной деятельности. Плата за эти «лицензии» зачислялась непосредственно в государственную казну.

Однако сложившаяся налоговая система имела бессвязный и несистематический характер, а тяжесть налогового бремени была мало соизмерима с возможностями налогоплательщиков. Таким образом, в 1898 году Министерство финансов во главе с С.Ю. Витте приняло решение разработать новую систему налогов, касающихся торгово-промышленной деятельности, и в 1899 году было принято положение «О государственном промысловом налоге». Промысловый налог имел достаточно сложную структуру и состоял из двух налогов: основного и дополнительного. Основной налог был окладным и собирался путем оплаты промысловых свидетельств торгово-промышленными заведениями. Дополнительный налог же в свою очередь делился на налог с капитала предприятий и на процентный сбор с прибыли предприятий, при этом впервые в налоговой практике государство требовало от предприятий предоставлять соответствующие публичные отчетности. Промысловый налог просуществовал вплоть до революции 1917 года.

С наступлением советского режима власть отказалась от существовавшей налоговой системы и заменила ей бессвязными и несистематичными налогами, однако, в скором времени, убедившись в нецелесообразности данного решения, в 1821 году была восстановлена часть досоветских налогов, и в частности промысловый налог, который в скором времени стал основным налогом и обеспечивал около трети всех налоговых поступлений в бюджет.

Позже по налоговым реформам 1930-1932 годов для государственных предприятий было введено два принципиально новых налога: налог с оборота и отчисления от прибыли, а для кооперативных предприятий: налог с оборота и подоходный налог. Целью данных реформ была унификация налоговых платежей. [2]

Уже в конце 70-х годов отчисления от прибыли предприятий происходили не в виде налогов, а виде нормативных методов распределения прибыли. Таким образом, финансовая система СССР от налогов перешла к административным методам изъятия прибыли предприятий.

Обратный процесс перехода от механизма распределения прибыли между предприятием и государственным бюджетом, осуществляемого по усмотрению чиновников, к налоговой системе занял период с 1984 по 1990 года. Основы формирования современного налога на прибыль организаций были заложены именно в этот период. С 1 января 1991 года вступил в силу закон СССР «О налогах с предприятий, объединений и организаций», который комплексно регулировал налогообложение предприятий

Далее следует постсоветский период развития системы налогообложения прибыли. С 1991 по 2002 года была осуществлена широкомасштабная комплексная налоговая реформа, были подготовлены и приняты основополагающие налоговые законы: «Об основах налоговой системы в РФ», «О налоге на прибыль предприятий и организаций». Основным отличием этого Закона стало установление единого подхода к налогообложению предприятий независимо от их организационно-правовой формы. Единственным недостатком были постоянные изменения законодательных норм, что влекло за собой постоянное изменение ставок по этому налогу.

И последним на данный момент этапом развития системы налогообложения прибыли можно считать период с 2002 года по нынешнее время, именно тогда была принята 25 глава НК РФ «Налог на прибыль организаций», согласно которой был кардинально изменен механизм исчисления налога на прибыль, и он принял ту форму, в которой мы его знаем сейчас. Параллельно происходило возникновение целой индустрии профессиональных налоговых менеджеров, основной деятельностью которых стала экономия на налоговых платежах. [3]

Из всего этого следует, что появление данного налога является результатом естественного развития налоговых правоотношений и повышения финансовой грамотности законодательной власти в России. [4] На протяжении всей истории России прибыль предприятий, так или иначе, подлежала обложению налогами и сборами, а поступления от них всегда составляли существенную часть доходов государственного бюджета, несмотря на все изменения в законодательстве.

human.snauka.ru

Налог на прибыль организаций: нововведения 2015 года

С 01.01.2015 вступили в силу изменения и дополнения, внесенные в гл. 25 НК РФ следующими федеральными законами:

- от 28.12.2013 № 420-ФЗ (далее – Закон № 420-ФЗ);

- от 20.04.2014 № 81-ФЗ (далее – Закон № 81-ФЗ);

- от 23.06.2014 № 167-ФЗ (далее – Закон № 167-ФЗ);

- от 24.11.2014 № 366-ФЗ (далее – Закон № 366-ФЗ);

- от 29.11.2014 № 379-ФЗ (далее – Закон № 379-ФЗ);

- от 29.11.2014 № 380-ФЗ (далее – Закон № 380-ФЗ);

- от 29.11.2014 № 382-ФЗ (далее – Закон № 382-ФЗ).

- органам государственной власти и управления и органам местного самоуправления;

- государственным и муниципальным учреждениям;

- государственным и муниципальным унитарным предприятиям.

- исходя из максимальной ставки процента, установленной для соответствующего вида валюты п. 1.2 ст. 269 НК РФ;

- исходя из ставки процента, подтвержденной в соответствии с методами, предусмотренными разд. V.1 НК РФ.

Какие нормы гл. 25 НК РФ затронули эти изменения? Об этом вы узнаете из данной статьи.

Доходы и расходы

С 01.01.2015 утратили силу нормы НК РФ, посвященные суммовым разницам (п. 11.1 ст. 250, пп. 5.1 п. 1 ст. 265, п. 7 ст. 271, п. 9 ст. 272, п. 5 ст. 273 НК РФ, а также абз. 4 ст. 316 НК РФ). Таким образом, исчезновение из налогового учета понятия «суммовые разницы» сближает его (по данной статье доходов (расходов)) с бухгалтерским учетом (из которого это понятие исключено уже давно).

Кроме этого, действует новая редакция п. 11 ст. 250 и пп. 5 п. 1 ст. 265 НК РФ, из которых следует, что положительная и отрицательная курсовые разницы возникают не только по причине изменения официального курса иностранной валюты к рублю, установленного Банком России. Эти разницы возникают также в связи с изменением курса иностранной валюты (условных денежных единиц) к рублю РФ, установленного законом или соглашением сторон, если выраженная в этой иностранной валюте (условных денежных единицах) стоимость требований (обязательств), подлежащих оплате в рублях, определяется по такому курсу.

Уточнен порядок пересчета доходов, расходов и требований (обязательств), выраженных в иностранной валюте (п. 8 ст. 271 и п. 10 ст. 272 НК РФ). В частности, обязательства и требования в иностранной валюте должны пересчитываться в рубли по курсу Банка России на дату прекращения (исполнения) требований (обязательств) и (или) на последнее число текущего месяца в зависимости от того, что произошло раньше (до 01.01.2015 – на последнее число отчетного (налогового) периода).

Кроме того, в упомянутых нормах закреплен порядок пересчета выраженной в иностранной валюте (условных денежных единицах) стоимости требований (обязательств), подлежащих оплате в рублях. Если при переоценке данной стоимости применяется иной курс иностранной валюты, установленный законом или соглашением сторон, пересчет доходов, требований (обязательств) производится по такому курсу.

Обратите внимание

Согласно ч. 3 ст. 3 Закона № 81-ФЗ доходы (расходы) в виде суммовой разницы, возникшие у налогоплательщика по сделкам, заключенным до 01.01.2015, учитываются в целях налогообложения прибыли в порядке, установленном до дня вступления закона в силу.

Доходы и расходы по долговым обязательствам

С 01.01.2015 изменился порядок учета процентов по долговым обязательствам, изложенный в ст. 269 НК РФ.

Во-первых, поменялось название самой статьи. Было: «Особенности отнесения процентов по долговым обязательствам к расходам», а стало: «Особенности учета процентов по долговым обязательствам в целях налогообложения». То есть теперь в норме установлен порядок отражения не только расходов, но и доходов.

Во-вторых, п. 1 и п.1.1 изложены в новой редакции и введены п. 1.2 и п. 1.3. Установлено общее правило: по долговым обязательствам любого вида доходом (расходом) признаются проценты, исчисленные исходя из фактической ставки. Исключение составляют контролируемые сделки. В этом случае доходом (расходом) признается процент, исчисленный исходя из фактической ставки с учетом положений разд. V.1 НК РФ. При этом особые правила действуют для определения доходов (расходов) в виде процентов по долговым обязательствам, если одной из сторон контролируемой сделки является банк (п. 1.1 – 1.3 ст. 269 НК РФ).

Пункт 2 ст. 269 НК РФ не изменился, значит, правила, касающиеся контролируемой задолженности, остались прежними.

Амортизируемое имущество

В пункте 3 ст. 256 НК РФ перечислены четыре случая, когда основные средства исключаются из состава амортизируемого имущества. В этом году данный перечень остался прежним, однако в две его позиции внесены уточнения.

Во-первых, все так же выводятся из состава амортизируемого имущества основные средства, находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев. Однако появилось исключение из этого правила: если основные средства в процессе реконструкции или модернизации продолжают использоваться налогоплательщиком в деятельности, направленной на получение дохода, амортизация по ним начисляется в прежнем порядке.

Во-вторых, как и раньше, выбывают из состава амортизируемого имущества основные средства, переданные (полученные) по договорам в безвозмездное пользование.

С 2015 года из этого правила сделано исключение для объектов ОС, переданных в безвозмездное пользование (в случаях, если налогоплательщик обязан это сделать в соответствии с законодательством РФ) следующим структурам:

Иными словами, передавая в безвозмездное пользование основные средства указанным структурам, организация будет начислять по ним амортизацию, которая учитывается при расчете облагаемой базы по налогу на прибыль, хотя объект ОС перестает использоваться в деятельности, направленной на извлечение дохода (п. 4 ст. 256 НК РФ).

Кроме того, расходы, связанные с безвозмездным предоставлением имущества (работ, услуг) названным органам и предприятиям (в случаях, если такая обязанность налогоплательщика установлена законодательством РФ), учитываются в составе прочих расходов. Это следует из вступивших в действие с 01.01.2015 положений пп. 48.7 п. 1 ст. 264 НК РФ.

(Изменения внесены Законом № 382-ФЗ.)

Материальные расходы

С 2015 года внесены следующие изменения, касающиеся отражения в налоговом учете материальных расходов.

Во-первых, утратили силу нормы, предусматривающие применение метода ЛИФО. Соответствующие поправки внесены в п. 8 ст. 254 НК РФ, регулирующий порядок определения размера материальных расходов при списании сырья и материалов, используемых в производстве, и пп. 3 п. 1 ст. 268 НК РФ, устанавливающий правила определения стоимости покупных товаров при их реализации. Отметим, что в бухгалтерском учете метод ЛИФО исключен с 01.01.2008.

Во-вторых, с 1 января 2015 года стоимость безвозмездно полученного имущества можно включать в расходы при отпуске в производство или реализации.

До указанной даты относительно этой операции возникали споры. Дело в том, что согласно ст. 250 НК РФ внереализационными доходами признаются, в частности, доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав (п. 8), в виде стоимости материалов или иного имущества, полученных в результате демонтажа или разборки при ликвидации выводимых из эксплуатации основных средств (п. 13), в виде стоимости излишков МПЗ, выявленных в ходе инвентаризации (п. 20).

В двух последних случаях прежняя редакция абз. 2 п. 2 ст. 254 НК РФ позволяла стоимость МПЗ, ранее учтенную в составе внереализационных доходов, списывать в материальные расходы. С 2015 года эта норма изложена в новой редакции, которая разрешает и стоимость МПЗ в виде имущества, полученного безвозмездно, отражать в материальных расходах в том размере, в котором эта стоимость включалась в доходы в порядке, предусмотренном п. 8 ст. 250 НК РФ.

Отметим, что иногда стоимость безвозмездно полученного имущества не учитывается в составе доходов (например, при получении имущества от участника общества в качестве вклада с целью увеличения чистых активов организации). Тогда и затраты в виде стоимости такого имущества при его отпуске в производство не должны отражаться в составе расходов.

В-третьих, налогоплательщик для целей налогообложения прибыли может самостоятельно выбрать способ учета расходов на приобретение имущества, не являющегося амортизируемым.

Согласно пп. 3 п. 1 ст. 254 НК РФ к материальным расходам налогоплательщика относятся следующие затраты: на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством РФ, и другого имущества, не являющегося амортизируемым. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода в эксплуатацию.

С 01.01.2015 эта норма дополнена положением, согласно которому в целях списания стоимости названного имущества в течение более одного отчетного периода налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учетом срока его использования или иных экономически обоснованных показателей.

Если налогоплательщик решит воспользоваться предоставленным правом, ему необходимо отразить этот момент в учетной политике.

Отметим, что норма в новой редакции применяется в отношении имущества, введенного в эксплуатацию начиная с 01.01.2015 (то есть она распространяется и на имущество, которое могло быть приобретено до указанной даты, но введено в эксплуатацию в 2015 году).

(Изменения внесены Законом № 81-ФЗ.)

Расходы на оплату труда

Что касается расходов на оплату труда, то в ст. 255 НК РФ с 01.01.2015 произошли следующие изменения.

Во-первых, уточнены нормы, в которых упоминались расходы на оплату труда, сохраняемую работникам на время отпуска, предусмотренного законодательством РФ (п. 7), а также на время учебных отпусков (п. 13). Сейчас в этих нормах говорится о расходах в виде среднего заработка, сохраняемого работникам на время указанных отпусков.

Во-вторых, переписан п. 9 ст. 255 НК РФ, что в корне изменило саму его суть. Напомним, что в старой редакции речь шла о начислениях работникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата.

Теперь к расходам на оплату труда в целях применения гл. 25 НК РФ относятся начисления увольняемым работникам, в том числе в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата работников налогоплательщика. При этом дается уточнение, что понимается под указанными начислениями в целях применения п. 9 ст. 255 НК РФ. Это, в частности, выходные пособия, производимые работодателем при прекращении трудового договора, предусмотренные трудовыми договорами и (или) отдельными соглашениями сторон трудового договора, в том числе соглашениями о расторжении трудового договора, а также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права.

Отметим, что новая редакция названной нормы снимет массу вопросов, которые до 01.01.2015 возникали на практике при выплате выходных пособий, связанных с увольнением (в том числе по собственному желанию или по соглашению сторон). Например, как следовало из разъяснений ФНС (Письмо от 28.07.2014 № ГД-4-3/14565@), одним из условий для включения выплат в пользу работника в расходы являлся их производственный характер и наличие связи с режимом работ и условиями труда. Поэтому затраты на выплату вознаграждений (выходного пособия) при увольнении работника, установленные соглашением сторон, учитывать в расходах было весьма рискованно [1] .

Исходя из новой редакции п. 9 ст. 255 НК РФ теперь суммы любых выходных пособий можно смело включать в расходы для целей налогообложения прибыли (при условии, что они предусмотрены трудовыми (коллективными) договорами или соответствующими соглашениями).

(Изменения внесены законами № 366-ФЗ и № 382-ФЗ.)

Уступка права требования…

Согласно п. 1 ст. 279 НК РФ при уступке налогоплательщиком-продавцом, применяющим метод начисления, права требования долга третьему лицу до наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованных товаров (работ, услуг) признается убытком налогоплательщика.

С 01.01.2015 размер убытка, принимаемого для целей налогообложения прибыли, определяется по новым правилам. Он не может превышать сумму процентов, которую налогоплательщик уплатил бы по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию. Расчет производится (по выбору налогоплательщика):

…после наступления срока платежа

С 01.01.2015 в соответствии с изменениями, внесенными в п. 2 ст. 279 НК РФ, при уступке налогоплательщиком-продавцом права требования долга третьему лицу после наступления отраженного в договоре срока платежа отрицательная разница между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг) признается убытком по сделке уступки права требования на дату уступки права требования.

Отметим, что до изменений обозначенная норма предусматривала учет убытка не единовременно, а в два этапа: 50% убытка –

на дату уступки права требования, 50% – по истечении 45 календарных дней с этой даты.

…признается контролируемой сделкой

В статью 279 НК РФ введен новый п. 4. Согласно данной норме при уступке права требования долга до наступления срока платежа, предусмотренного договором о реализации товаров (работ, услуг), в случае, если сделка по уступке признается контролируемой, ее фактическая цена считается рыночной с учетом положений п. 1 той же статьи.

Если контролируемыми признаются сделки по уступке права требования после наступления срока платежа по договору или сделки по дальнейшей переуступке права требования, то цена таких сделок определяется с учетом положений разд. V.1 НК РФ.

(Изменения внесены законами № 81-ФЗ и № 420-ФЗ.)

Договор доверительного управления имуществом

Подпунктом 3 п. 2 указанной статьи предусмотрены правила учета доходов и расходов по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок учредителем доверительного управления, являющимся выгодоприобретателем.

В пункте 3 ст. 276 НК РФ отражены особенности определения налоговой базы участников договора доверительного управления имуществом в случае, если по условиям договора учредитель доверительного управления не является выгодоприобретателем либо установлено более одного выгодоприобретателя.

(Изменения внесены Законом № 420-ФЗ.)

С 01.01.2015 вступили в силу ч. 2 и 3 ст. 3 Закона № 167-ФЗ.

Согласно ч. 2 российские организации, фактически получившие в 2014 году доход в виде дивидендов по акциям, с которого не был удержан налог на прибыль налоговым агентом, обязаны самостоятельно исчислить налог в порядке, определенном п. 5 ст. 275 НК РФ, и уплатить его в бюджет в срок, установленный для подачи годовой декларации за указанный период. Согласно п. 4 ст. 289 НК РФ данный срок соответствует 28 марта года, следующего за истекшим налоговым периодом. Однако, поскольку в 2015 году эта дата совпадает с нерабочим выходным днем (суббота), срок уплаты налога переносится на 30 марта 2015 года.

Что касается депозитариев, перечислявших в 2014 году российским организациям доход в виде дивидендов по акциям, права на которые учитываются этими депозитариями, и не удержавших по ним налог, они обязаны представить информацию о таких выплатах в налоговые органы до 31.01.2015 (ч. 3).

Дата получения дохода в виде дивидендов, поступивших в неденежной форме

Пункт 4 ст. 271 НК РФ (напомним, указанная статья регулирует порядок признания доходов при методе начисления) дополнен пп. 2.1. Данной нормой установлено, что для дохода в виде дивидендов, полученных в неденежной форме, датами его признания являются:

- дата получения недвижимого имущества по передаточному акту или иному документу о передаче (подтверждающему передачу) этого имущества;

- дата перехода права собственности на иное имущество (в том числе ценные бумаги).

- для участников СЭЗ – не более 13,5%;

- для резидентов территорий ОСЭР – не более 5% в течение первых пяти лет и не более 10% в течение следующих пяти налоговых периодов.

(Изменения внесены Законом №366-ФЗ.)

Ставка по доходам в виде дивидендов

С 01.01.2015 увеличилась ставка налога на прибыль по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями, с 9 до 13%. Кроме того, новая налоговая ставка применяется к доходам в виде дивидендов по акциям, права на которые удостоверены депозитарными расписками. Соответствующие коррективы сделаны в пп. 2 п. 3 ст. 284 НК РФ.

(Изменения внесены законами № 420-ФЗ и № 366-ФЗ.)

Порядок исчисления налога и авансовых платежей

По общему правилу, изложенному в п. 2 ст. 286 НК РФ, авансовые платежи по налогу на прибыль перечисляются по итогам

I квартала, полугодия и девяти месяцев, плюс ежемесячные платежи внутри каждого квартала [2] . Однако организация может добровольно перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. В таком случае отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года. Организация должна уведомить об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на данную систему уплаты авансовых платежей.

Если организация захочет вернуться на общий порядок внесения авансовых платежей, сделать это она сможет только со следующего года. При этом до внесения изменений в п. 2 ст. 286 НК РФ, вступивших в силу 01.01.2015, названная норма не содержала положений, обязывающих уведомлять налоговый орган об обратном переходе до начала налогового периода. Теперь этот пробел устранен, и такая обязанность прямо прописана в законе.

Кроме того, следует учитывать, что при переходе налогоплательщика, исчислявшего ежемесячные авансовые платежи исходя из фактически полученной прибыли, на уплату ежемесячных авансовых платежей в течение отчетного периода сумма указанного ежемесячного платежа, подлежащего уплате в I квартале налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода.

(Изменения внесены Законом № 366-ФЗ.)

Авансовые платежи и торговый сбор

На территории Москвы, Санкт-Петербурга и Севастополя торговый сбор может быть введен не ранее 1 июля 2015 года, на иных территориях – только после принятия соответствующего федерального закона (п. 4 ст. 4 Закона № 382-ФЗ).

Отметим, что суммы торгового сбора организации не учитывают в расходах для целей налогообложения согласно п. 19 ст. 270 НК РФ. Однако они вправе уменьшить сумму налога на прибыль (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта РФ, в состав которого входит муниципальное образование, в котором установлен указанный сбор, на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога (авансового платежа). Об этом говорится в п. 10 ст. 286 НК РФ. Отметим, что положения данной нормы не применяются, если налогоплательщик не представил уведомление о постановке на учет в качестве плательщика торгового сбора.

Операции с ценными бумагами

В главу 25 НК РФ введена новая ст. 299.5, устанавливающая порядок определения доходов и расходов эмитентов российских депозитарных расписок. Особенности налогообложения операций с депозитарными расписками и представляемыми ценными бумагами отражены в следующих нормах: п. 2 ст. 275, п. 8 ст. 280, пп. 2 п. 3 ст. 284, ст. 299.5, п. 2.2 ст. 309 НК РФ.

Уточнен порядок определения цены ценной бумаги (ст. 280 НК РФ). Согласно пп. 2 п. 11 указанной нормы в случае совершения сделки с обращающимися ценными бумагами через российского или иностранного организатора торговли для целей налогообложения признается фактическая цена реализации (приобретения) или иного выбытия ценных бумаг.

Если ценная бумага получена налогоплательщиком безвозмездно либо выявлена в результате инвентаризации, ее стоимость для целей налогового учета, в том числе в случае последующей реализации (выбытия), определяется исходя из рыночной (расчетной) стоимости, устанавливаемой в соответствии со ст. 280 НК РФ (ч. 7 ст. 329 НК РФ).

С 01.01.2015 при реализации ценных бумаг расходом признается цена приобретения реализованных ценных бумаг, рассчитанная с учетом выбранного налогоплательщиком метода учета ценных бумаг – ФИФО или по стоимости единицы. Метод ЛИФО применяться не будет (ч. 3 ст. 329 НК РФ).

Кроме того, НК РФ дополнен нормами, регулирующими порядок налогообложения ценных бумаг в случае частичного погашения их номинальной стоимости в период обращения (п. 3 ст. 271, пп. 7 п. 7 ст. 272, ст. 280 НК РФ).

О льготных режимах налогообложения

В статью 284 НК РФ, которой определены налоговые ставки, введены новые нормы – п. 1.7 и 1.8. Кроме того, появилась новая статья – 284.4. Согласно положениям этих правовых норм установлена нулевая ставка по налогу на прибыль, подлежащему зачислению в федеральный бюджет. Кроме того, утверждены пониженные предельные ставки по налогу, уплачиваемому в бюджеты субъектов РФ:

[1] Дополнительно читайте статью В. М. Снегирева «Работник уволен по соглашению сторон. Можно ли учесть в расходах отступные?», № 12, 2014.

[2] Для отдельных категорий налогоплательщиков предусмотрена возможность внесения в бюджет авансовых платежей по итогам I квартала, полугодия и девяти месяцев без ежемесячных авансовых платежей (п. 3 ст. 286 НК РФ).

[3] В соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ таковой признана территория Республики Крым и города федерального значения Севастополь.

[4] Правовой режим территорий ОСЭР в РФ, меры государственной поддержки и порядок осуществления деятельности на таких территориях определяются Федеральным законом от 29.12.2014 № 473-ФЗ.

www.klerk.ru