С 1 января 2018 года будут действовать новые предельные величины базы по страховым взносам, которые определены российским правительством. Кроме того, стало известно, какие тарифы предусмотрены для начисления страховых взносов, превышающих установленные лимиты. Обо всем этом вы узнаете, прочитав данную публикацию.

Оглавление:

Новая предельная база по страховым взносам в 2018 году

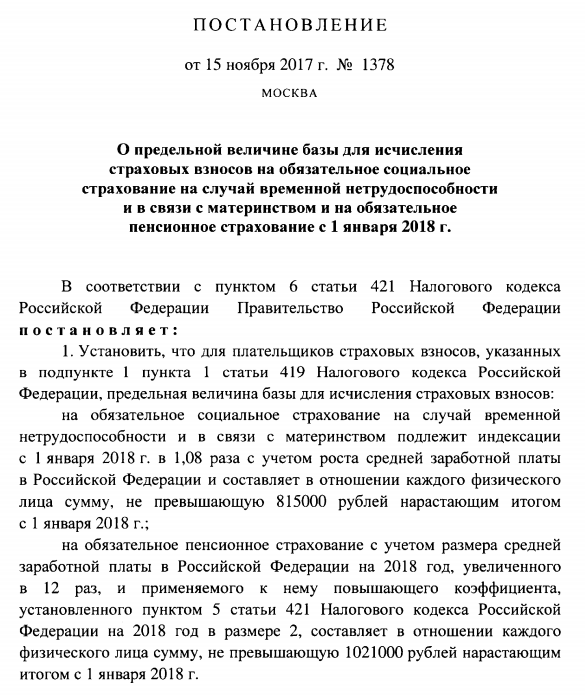

В соответствии со статьей 421 НК РФ (пункт 3 и 6), были установлены предельные базы для начисления страховых взносов. Новые величины установлены постановлением российского правительства № 1378 от 15 ноября 2017 года. С документом можно ознакомиться, посетив официальный портал правовой информации.

Начиная с 1 января 2018 года, устанавливаются такие предельные величины базы для начисления страховых взносов:

- на обязательное пенсионное страхование – 1 021 000 рублей;

- на обязательное социальное страхование (в связи с материнством, а также по временной нетрудоспособности) – 815 000 рублей.

По сравнению с 2017 годом, предельная величина базы по страховым взносам в 2018 году увеличилась:

Предельная величина базы по страховым взносам

на социальное страхование

на пенсионное страхование

2017

2018

1 021 000 рублей

Вышеупомянутые цифры, которые мы перечислили в таблице, имеют обоснование и не просто так устанавливаются российским правительством. Далее вы узнаете, каким путем были получены предельные величины базы по страховым взносам в 2018 году.

Как определяется предельная база по взносам на пенсионное страхование в 2018 году?

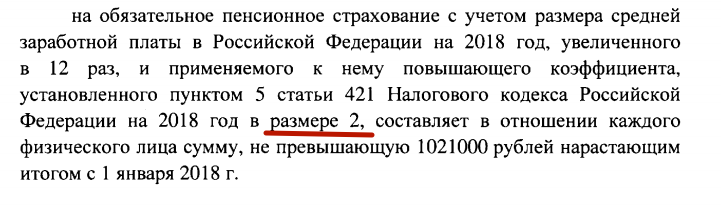

Нормой статьи 421 Налогового кодекса РФ предусмотрено (пункт 5), что предельная база по начислению взносов на пенсионное страхование в 2018 году должна быть рассчитана по следующей формуле:

Предельная база по пенсионным взносам в 2018 году = Размер средней зарплаты в 2017 г. * 12 * 2

После расчета по формуле получилась величина предельной базы по пенсионным взносам в 2018 году, равная 1 021 000 рублей.

Как определяется предельная база по взносам по материнству и по временной нетрудоспособности

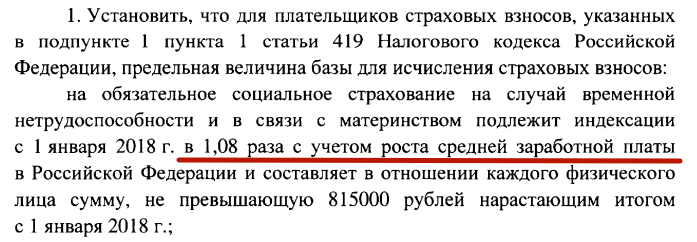

В соответствии со статьей 421 НК РФ (пункт 4), предельная база по страховым взносам в связи с материнством на случай временной нетрудоспособности, начиная с 1 января 2018 года, должна индексироваться согласно росту средней зарплаты в России.

Прогнозы Министерства экономического развития показали, что размер номинальной среднемесячной зарплаты, которая была начислена (на одного работника) увеличилась в сравнении с 2017 годом на коэффициент 1,08.

Для получения предельной базы по страховым взносам на социальное страхование, необходимо воспользоваться такой формулой:

Предельная база по социальным взносам в 2018 году = Предельная величина базы по страховым взносам на социальное страхование в 2017 г. * 1,08

В результате расчета получилась сумма 815 400 рублей. По правилам округления получается, что предельная база по социальным взносам в 2018 году будет равна 815 000 рублей.

Тарифные ставки по страховым взносам в 2018 году

Представим соотношение предельных величин базы по страховым взносам и тарифным ставкам в 2018 году в виде таблицы:

Предельные величины базы по страховым взносам в 2018 году

Тариф на 2018 год

до 1 021 000 рублей

свыше 1 021 000 рублей

до 815 000 рублей

свыше 815 000 рублей

нет предельной величины

Советы по применению новых лимитов по страховым взносам в 2018 году

В 2018 году при применении предельной величины базы по страховым взносам, налогоплательщикам рекомендуется придерживаться таких основных правил, установленных Налоговым кодексом:

- В базу следует включать только те выплаты, которые подлежат обложению страховыми взносами.

- Рассчитывайте базу для начисления страховых взносов отдельно по каждому работнику.

- Базу для начисления страховых взносов необходимо считать с начала 2018 года нарастающим итогом.

Примеры расчетов всех видов страховых взносов в 2018 году

Приведем один пример расчета для всех видов страховых взносов. Предположим, что на предприятии работает Свиридов А.П. с ежемесячным окладом 95 000 рублей по трудовому договору.

Отметим, что по состоянию на 2018 год предприятие применяет обычные тарифы (не пониженные) для страховых взносов.

Таким образом, предприятие «Метеорит» в 2018 году должно уплачивать страховые взносы по следующим тарифам:

1. На пенсионное страхование:

2. На социальное страхование ФСС:

3. На медицинское страхование в ФФОМС – 5,1%.

Теперь подробно рассмотрим, по каждому виду страхования в соответствии с новыми величинами предельной базы на 2018 год.

Страховые взносы на пенсионное страхование Свиридова А.П. в 2018 году

Месяц 2018 года

Нарастающая база страховых взносов на пенсионное страхование с начала 2018 года (в рублях)

Сумма страховых взносов, которая была начислена (в рублях)

my-biz.ru

Предельные величины базы для начисления страховых взносов в 2018 году

Какая предельная величина базы по страховым взносам на 2018 год? Какой новый размер базы определили в Правительстве РФ с 1 января 2018 года? По каким тарифам начислять страховые взносы после превышения новых лимитов? Ответы на эти и другие вопросы, также таблицу с новыми лимитами базы по страховым взносам, вы найдете в данной статье.

Новые лимиты на 2018 год

Предельная величина базы для начисления страховых взносов на 2018 год утверждена в соответствии с пунктами 3 и 6 статьи 421 Налогового кодекса РФ. Новые значения утверждены постановлением Правительства РФ от 15.11.2017 № 1378).

Это Постановление опубликовано на официальном портале правовой информации 17 ноября 2017 года. С 1 января 2018 года размеры предельных величин базы для начисления страховых взносов следующие:

- 815 000 рублей – предельная величина базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- 1 021 000 рублей – предельная величина базы для исчисления страховых взносов на обязательное пенсионное страхование.

- 1 021 000 руб. – на обязательное пенсионное страхование. Выплаты, которые превышают эту величину, облагают пенсионными взносами по тарифу 10 процентов;

- 815 000 руб. – на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Выплаты больше этой суммы страховыми взносами уже не облагают.

- пенсионные взносы (ПФР) – 22% и 10% (сверх облагаемой базы);

- взносы по временной нетрудоспособности и материнству (ФСС) – 2,9%;

- медицинские взносы (ФФОМС) – 5,1%;

Обратите внимание: предельная величина базы для начисления «медицинских» взносов не утверждается. Эти взносы независимо от суммы дохода физлица в 2018 году надо платить по ставке 5,1%. Также не бывает предельной базы по взносам «на травматизм». Поэтому их размер на 2018 год в таблице не приводится.

В 2018 году предельные величины базы по страховым взносам по сравнению с 2017 годом увеличились. Сравним значения в таблице.

Почему именно такие суммы?

Предельные размеры базы для начисления обозначенных выше страховых взносов утверждены Постановлением Правительства РФ от 15.11.2017 № 1378 «О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2018 г.». Заметим, что чиновники в Правительстве РФ устанавливают новые размеры базы по страховым взносам на очередной год не «с потолка». Законодательство регулирует порядок установления лимитов. Поясним, как рассчитали новые значения 2018 года.

Новая база по взносам по временной нетрудоспособности и материнству

Положениями пункта 4 статьи 421 НК РФ установлено, что предельная база по страховым взносам на случай временной нетрудоспособности и в связи с материнством с 1 января года должна быть проиндексирована исходя из роста средней заработной платы в Российской Федерации. Исходя из параметров прогнозных показателей Минэкономразвития, размер номинальной начисленной среднемесячной заработной платы на одного работника в 2018 году по сравнению с 2017 годом увеличится на коэффициент 1,08.

Если применить этот коэффициент к предельной базе, которая была установлена на 2017 год, то получится 815 400 рублей (755 000 руб. × 1,08). При этом размер предельной величины базы для исчисления страховых взносов нужно округлять до полных тысяч рублей. При этом сумма 500 рублей и более округляется до полной тысячи рублей, а сумма менее 500 рублей отбрасывается (п.6 ст. 421 НК РФ). Следовательно, 815 400 рублей округлили в сторону уменьшения – до 815 000 рублей.

Новая база по пенсионным взносам

Предельная величина базы по пенсионным взносам определяется в соответствии с пунктом 5 статьи 421 НК РФ. Этой нормой предусмотрено, что в 2018 году предельная величина базы по пенсионным взносам должна определяться по такой формуле:

В результате применения этой формулы размер базы по пенсионным взносам на 2018 год составил1 021 000 рублей.

Как работодателям применять новые значения

Теперь поясним, как плательщикам страховых взносов в 2018 году использовать новые предельные значения базы по страховым взносам при расчете страховые взносов в 2018 году. Вот основное правило:

В 2018 году основные тарифы применяют, начисляя страховые взносы с выплат, сумма которых нарастающим итогом с начала года по каждому человеку не превышает:

Тариф взносов на обязательное медицинское страхование от величины выплат не зависит. Поэтому все выплаты без ограничения облагают взносами по тарифу 5,1 процента.

Приведем пример и расчеты.

В организации по трудовому договору работает Петров А.С. Ему ежемесячно начисляется оклад – 94 000 рублей. В 2018 году организация «Космос» применяет общие тарифы страховых взносов:

В ФСС РФ на случай травматизма организация уплачивает страховые взносы по тарифу 0,2%.

Расчет пенсионных взносов в 2018 году

При расчете пенсионных страховых взносов в 2018 году нужно принимать во внимание, что при достижении нового предельного лимита по базе (1 021 000 рублей) ставка тарифа по страховым взносам изменится:

Вот как будет выглядеть расчет пенсионных страховых взносов с применением новых значений предельной базы.

buhguru.com

Предельная база для начисления страховых взносов в 2018 году

Постановлением Правительства РФ от 15.11.2017 № 1378 утверждена предельная база для начисления страховых взносов в 2018 году. Ежегодный рост этого лимита связан с обязательной индексацией зарплат работникам, а также с нормами статьи 421 НК РФ.

Как устанавливается предельная база по взносам

Предельная база для начисления страховых взносов в 2018 году устанавливается только по взносам за работников. Работодатели платят четыре вида страховых взносов:

При этом лимит по начислению взносов устанавливается только по первым двум видам страхования.

Расчёт предельной базы для начисления страховых взносов в 2018 году на пенсионное страхование производится по формуле, приведённой в статье 421 НК РФ:

Средняя зарплата в РФ * 12 месяцев * 2

Учитывая, что прогнозируемая средняя заработная плата в 2018 году составит 42 522 рубля, лимит по начислению взносов на ОПС равен (42 522 * 12 * 2) 1 021 000 рубля с учётом округления.

А для начисления страховых взносов в 2018 году на социальное страхование по нетрудоспособности и материнству применяется другое правило, указанное в Постановлении от 15.11.2017 № 1378:

Лимит для начисления страховых взносов на 2017 год * 1,08

Считаем: (755 000 * 1,080) = 815 000 рублей с учетом округления.

Укажем предельную величину для начисления разных видов страховых взносов за работников в 2018 году в таблице.

Вид страховых взносов

Социальное страхование на случай временной

нетрудоспособности и в связи с материнством

Страхование по травматизму и профзаболеваниям

Напоминаем: страховые взносы в 2018 году индивидуальных предпринимателей за себя не имеют предельной базы для начисления и рассчитываются по другим правилам.

Основные тарифы страховых взносов за работников в 2018 году

Если работодатель не имеет права на пониженные тарифы страховых взносов, то до достижения указанных выше лимитов применяются следующие ставки:

После того, как по взносам достигнуты лимиты выплат работнику, ставки страховых взносов составят:

Страховые взносы на обязательное медицинское страхование и взносы на травматизм продолжают начисляться по тем же тарифам, потому что по этим видам выплат лимиты не установлены.

Ставки (таблица) страховые взносы в 2018 году за работников для перечисления в ИФНС

До достижения лимита

После достижения лимита

На пенсионное страхование

На медицинское страхование

5,1% (лимит не установлен)

На соцстрахование по ВНиМ

Федеральный закон от 27.11.2017 № 361-ФЗ сохранил ставки страховых взносов на этом уровне на период 2017 – 2020 годы (ранее период составлял 2017 – 2019 годы).

Эти виды платежей в фонды в 2018 году не перечисляются, потому что контроль за их расчётом и уплатой передан Федеральной налоговой службе. И только взносы на травматизм по ставке от 0,2% до 8,5% по-прежнему уплачиваются в ФСС.

Покажем на примере, как рассчитывается сумма выплат на работника, если не действуют пониженные тарифы страховых взносов. База для расчёта определяется по каждому работнику в отдельности, нарастающим итогом с начала года.

Менеджеру по продажам в ООО «Витязь» выплатили за 2018 год 1 274 730 рублей. Права на пониженные тарифы страховых взносов организация не имеет. Рассчитаем, какие суммы должен перечислить работодатель на страхование этого работника.

Всего размер страховых выплат за этого работника составит 341 188 рублей.

Пониженные тарифы взносов за работников в 2018 году

Как видно, страховые платежи за работников в общем случае превышают 30% от выплаченных ему сумм. Чтобы уменьшить финансовую нагрузку работодателей, государство установило пониженные тарифы страховых взносов, но не для всех бизнесменов.

Категорий таких льготников несколько, и пониженные тарифы страховых взносов для них предусмотрены статьей 427 НК РФ. Среди них участники свободно-экономических зон и проекта «Сколково», IT-организации, экипажи судов и др.

Дополнительные требования установлены для предпринимателей и организаций, работающих на УСН. Доход упрощенцев не должен превышать 79 млн рублей за год (в то время как в общем случае этот лимит составляет 150 млн рублей), а доля выручки от льготного вида деятельности должна составлять не менее 70%.

Пониженные тарифы страховых взносов для отдельных категорий работодателей

www.regberry.ru

Предельная база по страховым взносам в 2018 году (таблица)

Статьи по теме

Предельный размер базы для начисления страховых взносов в 2018 году установлен постановлением Правительства РФ от 15.11.2017 № 1378.

Обратите внимание на то, что правила расчета авансов и зарплаты поменялись. Как теперь считать выплаты — читайте в свежем выпуске журнала «Упрощенка». А рассчитать зарплату и аванс по новым правилам вы можете в нашей новой программе «Упрощенка 24/7». Доступ к ней бесплатный на целый год!

Для чего нужна предельная база для страховых взносов в 2018 году

Ежемесячно работодатель производит расчет со своими сотрудниками. Все производимые им выплаты подразделяются на облагаемые и необлагаемые страховыми взносами.

Облагаемые суммы (зарплата, отпускные, прими и др.) формируют базу для начисления страховых взносов.

Каждый год законодательство меняет предельную базу страховых взносов. Это значит, что свыше утвержденного лимита облагать не нужно или ставка будет уменьшаться.

Регрессивная шкала применяется при начислении взносов на обязательное пенсионное страхование.

Для ведения учета взносов воспользуйтесь нашей программой Упрощенка 24/7. Она готовит документы и отчетность взносам в один клик. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Предельная база для начисления страховых взносов в 2018 году

В связи с проведенной индексацией предельные базы для расчета страховых взносов в 2018 году изменились.

Так, предельная величина по взносам:

Размер лимита для расчета взносов на обязательное медицинское страхование (в ФФОМС) в 2018 году по прежнему не установлен.

Приведем данные за 2017 и 2018 г.г. для сравнения.

Предельная база по взносам на 2018 год (таблица)

Фонд

Предельный размер базы для расчета страховых взносов, руб.

www.26-2.ru

Предельная сумма для начисления страховых взносов 2018

Похожие публикации

Постановлением Правительства РФ от 15.11.2017 № 1378 установлены предельные суммы выплат физлицам для начисления страхвзносов в 2018 году. Данные показатели меняются в РФ ежегодно. В этой статье расскажем о максимальных суммах выплат и вознаграждений физлицам, которые облагаются страховыми взносами в будущем году.

Лимит начисления страховых взносов-2018

Если до 2015 г. предельный облагаемый лимит дохода был одинаковым для «пенсионных», медицинских и «соцстраховских» взносов, то вот уже третий год он устанавливается отдельно по каждому виду, а для взносов на обязательное медстрахование лимит вовсе отменен.

Предельные суммы для начисления страховых взносов 2018 г. проиндексированы согласно показателям роста средней зарплаты россиян с применением повышающих коэффициентов. По данным Минэкономразвития РФ, номинальная зарплата на одного работающего в РФ увеличилась в 1,08 раза, что прямо повлияло на новый лимит базы для начисления страховых взносов-2018 на соцстрахование. Лимит облагаемого дохода по «пенсионным» взносам определен путем умножения средней российской зарплаты на 12 и на 2.

По сравнению с 2017 г., предельный лимит для начисления страховых взносов 2018 года увеличится и составит:

По-прежнему не установлен предел базы для начисления страховых взносов 2018 на обязательное медстрахование и взносов в ФСС на «травматизм». Эти взносы начисляются со всех облагаемых выплат, которые страхователь производит работникам.

Как применять пределы начисления страховых взносов в 2018 году

Согласно новым лимитам, тарифы страхвзносов в 2018 г. буду применяться следующим образом:

Взносы на обязательное медстрахование начисляются по тарифу 5,1% со всего облагаемого дохода работника без ограничения.

Взносы на «травматизм» исчисляются, исходя из класса профриска, присвоенного основному виду деятельности организации или ИП. Ограничений предельной базы дохода для этих взносов также нет.

Облагаемый годовой доход работника – 1 104 000 руб. (92 000 руб. в месяц). Рассчитаем страховые взносы в 2018 г. по стандартным ставкам.

Превышение базы для начисления страховых взносов-2018 в ПФР составляет 83 000 руб.

(1 104 000 руб. – 1 021 000 руб.).

1 021 000 руб. х 22% = 224 620 руб., страхвзносы ПФР в пределах базового лимита.

(1 104 000 руб. – 1 021 000 руб.) х 10% = 8300 руб., «пенсионные» взносы со сверхлимитного дохода.

Общая сумма взносов ПФР в 2018 г.: 224 620 руб. + 8300 руб. = 232 920 руб.

Предельная база для начисления страховых взносов-2018 на случай болезни и материнства превышена на 289 000 руб. (1 104 000 руб. – 815 000 руб.). С этой сверхлимитной суммы начислять страховые взносы не надо.

815 000 руб. х 2,9% = 23 635 руб., страхвзносы ФСС с суммы дохода, не превышающей лимит базы.

Взносы на медстрахование начисляются на всю сумму облагаемого дохода работника:

spmag.ru