Изменение сроков уплаты налогов

Существуют основания, по которым можно получить отсрочку или рассрочку уплаты налоговых платежей.

Изменение сроков уплаты налогов осуществляется в порядке, установленном главой 9 Налогового кодекса Российской Федерации (Статья 61 НК РФ) . В соответствии с п. 3 ст. 61 НК РФ изменение срока уплаты налогов предусмотрено в виде отсрочки, рассрочки или инвестиционного налогового кредита, при этом срок уплаты налога может быть изменен в отношении всей подлежащей уплате суммы налога либо ее части с начислением процентов на неуплаченную сумму налога. Отсрочка или рассрочка по уплате налога могут быть предоставлены по одному или нескольким налогам.

Статьей 62 НК РФ (Статья 62 НК РФ) предусмотрены обстоятельства, исключающие изменение срока уплаты налога заинтересованному лицу (решение об изменении срока уплаты налога не может быть вынесено, а вынесенное решение подлежит отмене):

1) возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах;

2) проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении в области налогов и сборов, таможенного дела в части налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Российской Федерации;

3) имеются достаточные основания полагать, что это лицо воспользуется таким изменением для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо это лицо собирается выехать за пределы Российской Федерации на постоянное жительство.

При этом в любом случае заинтересованное лицо вправе обжаловать такое решение в порядке.

Отсрочка или рассрочка уплаты налоговых платежей

Основаниями для изменения срока уплаты налога могут являться:

1) причинения лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

2) задержки лицу финансирования из бюджета или оплаты выполненного этим лицом государственного заказа;

3) угрозы банкротства лица в случае единовременной выплаты им налога, утверждения арбитражным судом мирового соглашения либо графика погашения задолженности в ходе процедуры финансового оздоровления;

4) если имущественное положение физического лица исключает возможность единовременной уплаты налога;

5) если производство и (или) реализация товаров, работ или услуг лицом носит сезонный характер. Перечень отраслей и видов деятельности, имеющих сезонный характер, утвержден Постановлением Правительства РФ от 06.04.99 № 382 «О перечнях сезонных отраслей и видов деятельности, применяемых для целей налогообложения» (ПОСТАНОВЛЕНИЕ Правительства РФ от 06.04.1999 N 382) ;

6) при наличии оснований для предоставления отсрочки или рассрочки по уплате налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Российской Федерации, установленных Таможенным кодексом Российской Федерации.

Указанный перечень оснований носит исчерпывающий характер (Письмо Минфина РФ от 20.03.09 № 03-02-07/1-141 (Письмо Минфина РФ от 20.03.2009 N 03-02-07/1-141) , Определение ФАС Дальневосточного округа от 24.07.07 №Ф03-А51/07-2/3103), при этом для 3,4 и 5-го оснований законодателем установлено требование о начислении процентов на сумму задолженности исходя из ставки, равной ? ставки рефинансирования Банка России, действовавшей за период отсрочки или рассрочки.

Общий срок, на который предоставляется отсрочка или рассрочка, не может превышать один год, соответственно с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности.

Органы, уполномоченные принимать решения об изменении сроков уплаты налогов и сборов, поименованы в ст. 63 НК РФ (Статья 63 НК РФ) , в том числе, в отношении федеральных налогов — Федеральная налоговая служба, а решения об отсрочке/рассрочке уплаты федеральных налогов в части, зачисляемой в федеральный бюджет, на срок от 1 до 3-х лет- Правительство РФ; региональных и местных налогов — Управление ФНС России по субъекту РФ; налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу России – Федеральная Таможенная служба, ЕСН – Федеральная налоговая служба по согласованию с органами соответствующих государственных внебюджетных фондов (ПФР, ФСС РФ, ФОМС РФ).

Инвестиционный налоговый кредит

Наряду с предоставлением отсрочки или рассрочки уплаты налогов организация также может предоставляться инвестиционный налоговый кредит, который представляет собой такое изменение срока уплаты налога, при котором организации при наличии достаточных оснований предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Кредит может быть предоставлен по налогу на прибыль организации, а также по региональным и местным налогам на срок от одного года до пяти лет.

Уменьшение производится по каждому платежу соответствующего налога, по которому предоставлен инвестиционный налоговый кредит, за каждый отчетный период до тех пор, пока сумма, не уплаченная организацией в результате всех таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной соответствующим договором. Конкретный порядок уменьшения налоговых платежей определяется заключенным договором об инвестиционном налоговом кредите, тем не менее, п.3 ст. 66 НК РФ (Статья 66 НК РФ) установлено, что в каждом отчетном периоде (независимо от числа договоров об инвестиционном налоговом кредите) суммы, на которые уменьшаются платежи по налогу, не могут превышать 50% размеров соответствующих платежей по налогу, а накопленная в течение налогового периода сумма кредита не может превышать 50% размеров суммы налога, подлежащего уплате организацией за этот налоговый период, в случаях же, если накопленная сумма кредита превышает предельные размеры, на которые допускается уменьшение налога, разница между этой суммой и предельно допустимой суммой переносится на следующий отчетный период.

Основаниями, для предоставления инвестиционного налогового кредита, являются:

1) проведение этой организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами (кредит предоставляется в размере 30%в стоимости приобретенного заинтересованной организацией оборудования, используемого исключительно для указанных целей);

2) осуществление этой организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов;

3) выполнение этой организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению.

Указанные основания должны быть документально подтверждены.

Процедура изменения порядка уплаты налогов

Порядок организации работы по предоставлению отсрочки, рассрочки, инвестиционного налогового кредита по уплате налогов и сборов содержится в статье 64 НК РФ (Статья 64 НК РФ) и детально регламентирован Приказом ФНС России от 21.11.06 № САЭ-3-19/798@ (Приказ ФНС РФ от 21.11.2006 N САЭ-3-19/798@) :

-

Заинтересованное лицо должно обратиться в уполномоченный орган с соответствующим заявлением с приложением необходимых документов, в том числе об имуществе, которое может быть предметом залога, либо поручительства.

Срок принятия решения о предоставлении отсрочки или рассрочки по уплате налога или об отказе в ее предоставлении – один месяц со дня получения заявления заинтересованного лица.

По ходатайству заинтересованного лица уполномоченный орган вправе принять решение о временном (на период рассмотрения заявления о предоставлении отсрочки или рассрочки) приостановлении уплаты суммы задолженности заинтересованным лицом. Копия такого решения представляется заинтересованным лицом в налоговый орган по месту его учета в пятидневный срок со дня принятия решения.

Решение о предоставлении отсрочки или рассрочки по уплате налога вступает в действие со дня, установленного в этом решении. При этом причитающиеся пени за все время со дня, установленного для уплаты налога, до дня вступления в силу этого решения включаются в сумму задолженности, если указанный срок уплаты предшествует дню вступления этого решения в силу.

Если отсрочка или рассрочка по уплате налога предоставляется под залог имущества, решение о ее предоставлении вступает в действие только после заключения договора о залоге имущества.

Решение об отказе в предоставлении отсрочки или рассрочки по уплате налога может быть обжаловано заинтересованным лицом в порядке, установленном законодательством Российской Федерации.

Копия решения о предоставлении отсрочки или рассрочки по уплате налога или об отказе в ее предоставлении направляется уполномоченным органом в трехдневный срок со дня принятия такого решения заинтересованному лицу и в налоговый орган по месту учета этого лица.

- Законами субъектов Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований могут быть установлены дополнительные основания и иные условия предоставления отсрочки и рассрочки уплаты соответственно региональных и местных налогов.

- финансовое положение налогоплательщика не позволяет уплатить этот налог в установленный срок;

- имеются достаточные основания полагать, что возможность уплатить налог возникнет в течение срока, на который предоставляется отсрочка или рассрочка;

- имеется одно из оснований, препятствующих своевременной уплате налогов, которые перечислены в пп. 1-6 п. 2 ст. 64 НК РФ (к примеру, налогоплательщику причинен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы).

- в отношении лица, претендующего на такое изменение, возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах;

- проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении, связанном с нарушением законодательства о налогах;

- имеются достаточные основания полагать, что это лицо воспользуется таким изменением для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо это лицо собирается выехать за пределы РФ на постоянное жительство.

- если лицу, претендующему на отсрочку, причинен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- лицу финансирование из бюджета или оплата выполненного этим лицом государственного заказа предоставлены с задержкой;

- возникнет угроза банкротства этого лица в случае единовременной выплаты им налога;

- имущественное положение физического лица исключает возможность единовременной уплаты налога;

- производство и (или) реализация товаров, работ или услуг лицом носит сезонный характер.

- Налоговый кодекс, глава 9, статьи 61-68.

- Правила и условия применения налогового инвестиционного кредита регламентируются ст. 66 НК Российской Федерации.

- Приказ ФНС РФ № ММВ-7-8/683@, «Об утверждении порядка изменения срока уплаты налога, сбора, страховых взносов, а также пени и штрафа налоговыми органами».

Бездействие налоговых органов в виде нерассмотрения заявления о предоставлении отсрочки или рассрочки по уплате налога незаконно и может быть обжаловано в установленном порядке (Постановления ФАС Уральского округа от 21.01.08 №Ф09-11304/07-С3, ФАС Северо-Западного округа от 23.11.07 № А56-11816/2007 (Постановление ФАС Северо-Западного округа от 23.11.2007 по делу N А56-11816/2007) ).

Действие отсрочки, рассрочки или инвестиционного налогового кредита прекращается по истечении срока действия соответствующего решения или договора либо может быть прекращено досрочно в случаях либо уплаты налогоплательщиком всей причитающейся суммы налога и сбора и соответствующих процентов до истечения установленного срока либо нарушения заинтересованным лицом условий предоставления отсрочки, рассрочки. В последнем случае налогоплательщик должен в течение одного месяца после получения им соответствующего решения уплатить неуплаченную сумму задолженности, а также пени за каждый календарный день, начиная со дня, следующего за днем получения этого решения, по день уплаты этой суммы включительно (п. 4 ст. 68 НК РФ (Статья 68 НК РФ) ).

Действие договора об инвестиционном налоговом кредите может быть досрочно прекращено по соглашению сторон или по решению суда, также с последующим обязательством в установленные подп. 8 и 9 ст. 68 НК РФ сроки уплатить все неуплаченные ранее в соответствии с договором суммы налога, а также соответствующие пени и проценты на неуплаченные суммы налога.

Новая антикризисная поправка в НК РФ

С 1 января 2009 года вступили в силу следующие уточнения порядка изменения срока уплаты налогов, которые могут быть полезны крупным и оборонным предприятиям (так называемая «антикризисная поправка»):

1) Глава 9 НК РФ была дополнена ст. 64.1 (Статья 64.1 НК РФ) , в соответствии с которой Министр финансов РФ вправе предоставлять отсрочку или рассрочку по уплате федеральных налогов на срок не более пяти лет, если размер задолженности организации на 1-е число месяца подачи заявления превышает 10 миллиардов рублей и ее единовременное погашение создает угрозу возникновения неблагоприятных социально-экономических последствий (п. 5 ст. 63 (Статья 63 НК РФ) , абз. 3 п. 1 ст. 64 и п. 1 ст. 64.1 НК РФ). Данные обстоятельства компании должны быть документально подтверждены (п. 2 ст. 64.1 НК РФ- справка налогового органа о состоянии расчетов по налогам, пенями штрафам; предполагаемый график погашения задолженности; документы и сведения, свидетельствующие об угрозе возникновения неблагоприятных социально-экономических последствий в случае единовременного погашения задолженности; письменное согласие организации на разглашение сведений, составляющих налоговую тайну, связанных с рассмотрением заявления организации) при обращении в Министерство финансов РФ с заявлением о предоставлении отсрочки (рассрочки). Копия такого заявления направляется в налоговый орган по месту учета организации.

Срок для принятия решения о предоставлении отсрочки (рассрочки) составляет один месяц со дня получения заявления (п. 4 ст. 64.1 НК РФ). Указанная отсрочка/рассрочка может предоставляться без способов ее обеспечения.

Решение об отсрочке или о рассрочке в части сумм, подлежащих зачислению в бюджеты субъектов РФ и (или) местные бюджеты, подлежит согласованию с финансовыми органами субъекта РФ и (или) муниципального образования; решение об отсрочке или рассрочке в части ЕСН, подлежащего зачислению в бюджеты государственных внебюджетных фондов, подлежит согласованию с органами соответствующих государственных внебюджетных фондов.

При этом на сумму задолженности, по которой Министром финансов РФ принято решение об отсрочке или рассрочке (по аналогии с общим порядком предоставления отсрочки или рассрочки, содержащимся в ст. 64 НК РФ), начисляются проценты по ставке, равной 1/2 ставки рефинансирования ЦБ РФ, которая действовала в период отсрочки (рассрочки) (п. 5 ст. 64.1 НК РФ). Кроме того, решения об изменении сроков уплаты федеральных налогов министром финансов РФ могут быть приняты только в течение 2009 года до 01.01.10 (п. 14 ст. 9 Федерального закона от 26.11.08 № 224-ФЗ (ФЕДЕРАЛЬНЫЙ ЗАКОН от 26.11.2008 N 224-ФЗ) ).

2) Перечень оснований для получения инвестиционного налогового кредита на основании соглашения, заключенного с уполномоченным органом, дополнен выполнением организацией государственного оборонного заказа (подп. 4 п. 1 и подп. 2 п. 2 ст. 67 НК РФ (Статья 67 НК РФ) ).

Дина Ченцова, юрисконсульт Первого Дома Консалтинга «Что делать Консалт»

m.ppt.ru

Отсрочка и рассрочка уплаты налогов

Актуально на: 13 апреля 2017 г.

Налоговый кодекс разрешает при определенных условиях изменять срок уплаты налогов. Изменением срока по уплате налога является его перенос на более поздний срок. Этот срок может быть изменен как в отношении всей подлежащей уплате суммы налога, так и ее части, при этом на сумму задолженности в общем случае начисляются проценты.

Изменение срока уплаты налогов производится в форме отсрочки, рассрочки и инвестиционного налогового кредита (п. 3 ст. 61 НК РФ). Подробнее об отсрочке и рассрочке по уплате налогов расскажем в нашей консультации.

Отсрочка и рассрочка: отличие

Отсрочка по уплате налога – это такое изменение срока уплаты налога, при котором сумма задолженности по налогу погашается в более поздние сроки единовременно. Если же отложенная сумма налоговой задолженности будет погашаться поэтапно, речь идет о рассрочке по уплате налога (п. 1 ст. 64 НК РФ).

Порядок изменения срока уплаты налогов

Порядок изменения срока уплаты налога, сбора, страховых взносов, а также пени и штрафа налоговыми органами утвержден Приказом ФНС России от 16.12.2016 № ММВ-7-8/683@ .

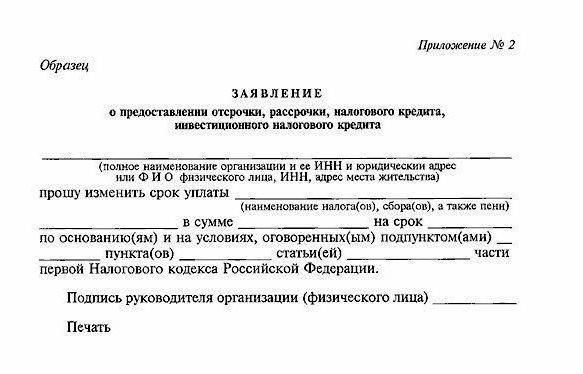

Налогоплательщик, который претендует на получение отсрочки или рассрочки по уплате одного или нескольких налогов, подает соответствующие заявления (п. 3.1 ст. 61 НК РФ, Приложение № 1 к Порядку, утв. Приказом ФНС от 16.12.2016 № ММВ-7-8/683@).

К заявлению необходимо приложить документы, перечисленные в п. 5 ст. 64 НК РФ (в частности, справки банков об остатках денежных средств на всех счетах налогоплательщика).

Рассрочка или отсрочка по уплате налога предоставляется на срок, не превышающий 1 год, а в части федеральных налогов, зачисляемой в федеральный налог, – на срок не более 3 лет (п. 1 ст. 64 НК РФ).

При этом одного лишь желания отложить уплату налогов недостаточно. Ведь отсрочка или рассрочка по уплате налога может быть дана только тем налогоплательщикам, которые удовлетворяют одновременно следующим условиям (п. 2 ст. 64 НК РФ):

В отдельных случаях претендовать на отсрочку или рассрочку даже при соответствии приведенным выше условиям налогоплательщик все равно не вправе (ст. 62 НК РФ). К примеру, если в отношении него проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении в области налогов.

Органы, которые принимают решения о предоставлении отсрочки или рассрочки по уплате налогов, поименованы в ст. 63 НК РФ. Так, к примеру, по налогу на прибыль, зачисляемому в федеральный бюджет, или акцизам – это ФНС России, а по НДС, уплачиваемому в связи с перемещением товаров через таможенную границу Таможенного союза, — ФТС России или уполномоченные им таможенные органы.

О предоставлении отсрочки или рассрочки по уплате налога или об отказе в ее предоставлении выносится решение в течение 30 рабочих дней со дня получения заявления заинтересованного лица (п. 6 ст. 64 НК РФ).

glavkniga.ru

ОТСРОЧКА И РАССРОЧКА УПЛАТЫ НАЛОГОВ

Изменение срока уплаты налога

В некоторых случаях налогоплательщик может на законных основаниях уплатить налог позднее. Изменение срока уплаты налога (сбора) влечет за собой перенос установленного срока уплаты на более поздний. Причем этот срок может быть изменен в отношении всей подлежащей уплате суммы налога либо ее части с начислением процентов на неуплаченную сумму налога. Изменение срока уплаты налога и сбора не отменяет существующей и не создает новой обязанности по уплате налога (сбора).

Изменение срока уплаты налога возможно на основании предоставляемого налогоплательщику налоговыми органами решения об изменении срока уплаты налогов и сборов. Изменение срока уплаты налогов и сборов может предоставляться в форме отсрочек и рассрочек, а также в форме инвестиционных налоговых кредитов.

Согласно статье 62 НК срок уплаты налога не может быть изменен, если:

Изменение срока уплаты налога может производиться в форме отсрочки или рассрочки. Под отсрочкой подразумевается перенос срока уплаты налога на срок не более одного года с единовременной уплатой налогоплательщиком суммы задолженности. Рассрочка — это перенос срока уплаты налога на срок не более одного года с поэтапной уплатой суммы налога.

Начиная с 1 января 2007 года срок предоставляемых отсрочек и рассрочек увеличен до одного года, тогда как ранее отсрочки и рассрочки по уплате налогов предоставлялись на срок от одного до шести месяцев.

Основными формами изменения срока уплаты налога являются: отсрочка, рассрочка, налоговый кредит, инвестиционный налоговый кредит.

Случаи и порядок предоставления рассрочки и отсрочки

Отсрочка или рассрочка по уплате налога предоставляется в следующих случаях:

Отсрочка или рассрочка по уплате налога может быть предоставлена и при наличии оснований, предусмотренных Таможенным кодексом в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу России. Кроме перечисленных выше оснований для предоставления отсрочки или рассрочки в отношении региональных и местных налогов региональные и местные власти могут установить дополнительные основания.

Отсрочка или рассрочка по уплате налога предоставляются по одному или нескольким налогам. На сумму задолженности в связи с предоставленной отсрочкой или рассрочкой по налогам начислены проценты. Проценты не начисляются, если отсрочка или рассрочка предоставлены организациям, которым был причинен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы. Проценты также не начисляются, если лицу финансирование из бюджета или оплата выполненного им государственного заказа предоставлены с задержкой. В остальных случаях проценты взимаются.

По отсрочкам суммы причитающихся к уплате процентов за пользование бюджетными средствами рассчитываются налоговыми органами в день, следующий за датой завершения отсрочки, и в пятидневный срок доводятся до налогоплательщика с указанием сроков уплаты (не более 5 дней). В случае досрочного прекращения отсрочки сумма процентов к уплате корректируется в зависимости от фактического числа дней пользования отсрочкой. Проценты рассчитываются за период с даты предоставления отсрочки по дату досрочного прекращения отсрочки включительно.

В случае неуплаты причитающихся процентов в сроки, указанные в уведомлении, они подлежат бесспорному взысканию. Если оказалась не уплачена сумма налога при досрочном прекращении действия отсрочки, то начисляются пени на оставшуюся неуплаченной сумму недоимки начиная с 20-го дня, следующего за днем принятия уполномоченным органом решения о досрочном прекращении отсрочки.

При досрочном прекращении действия рассрочки производится пересчет причитающихся к уплате процентов по последнему сроку уплаты в соответствии с графиком, исходя из фактического числа дней пользования рассрочкой в этом периоде. Новые суммы процентов, причитающиеся к уплате после произведенных перерасчетов, налоговые органы доводят до налогоплательщика также в пятидневный срок. Пени на оставшуюся неуплаченной сумму недоимки при досрочном прекращении действия рассрочки начисляются начиная с 20-го дня, следующего за днем принятия уполномоченным органом решения о досрочном прекращении рассрочки.

Возможность оплатить налог позже, особенно если организация пострадала в результате стихийных бедствий или катастроф, является несомненным преимуществом. Организация может выправить свое финансовое положение, отсрочив хотя бы уплату налогов. Налогоплательщик получает гарантию, что операции по его счетам не будут остановлены, а имущество не будет арестовано. С момента оформления положительного решения не начисляются и пени.

© Обращаем особое внимание коллег на необходимость ссылки на «Субсчет.ру: теория и практика бухгалтерского учета и налогообложения» при цитировании (для on-line проектов обязательна активная гиперссылка)

subschet.ru

Отсрочка по уплате налога — это что такое? Порядок и условия предоставления отсрочки или рассрочки по уплате налога

Отсрочка по уплате налога – это возможность оплаты сумы налоговой задолженности предприятиями или физическими лицами в более поздние строки. Изменить или пролонгировать срок выплаты налоговых обязательств может каждая организация при наличии веских причин, которые прописаны в налоговом законодательстве. Налоговый кредит можно оформить по одному или нескольким федеральным или местным налогам.

Воспользоваться такими кредитными льготами имеют право налогоплательщики, чье финансовое положение не позволяет выплатить налог в зафиксированный срок в полном объеме.

Но по истечении определенного периода налогоплательщик обязан погасить суму задолженности и пеню по рассрочке.

Какие законы регулируют условия предоставления налоговых отсрочек?

Право на налоговые кредиты предпринимателям обеспечивается законодательно в следующих государственных документах:

Для каких налогов и обязательств можно оформить рассрочку?

Отсрочка и рассрочка уплаты налогов могут быть оформлены в отношении оплаты одного или нескольких федеральных или местных сборов.

Этот налоговый кредит также допускается оформлять в отношении тех налогов, которые оплачиваются по льготной или упрощенной системе.

Федеральные налоги, выплату которых можно осуществлять в рассрочку:

- Налог на добавочную стоимость.

- Налог на доходы физлиц для индивидуальных предпринимателей.

- Акцизные платежи.

- Налог на прибыль.

- Государственные пошлины.

- Налог на добычу драгоценных и полезных ископаемых.

- Транзитные сборы.

- Единый социальный взнос.

Отсрочка также может быть оформлена на выплату таких региональных налогов:

- Транспортный взнос.

- Налог на имущество физических лиц.

- Земельный налог.

- Торговые сборы.

Но вместе с тем отсрочку и рассрочку уплаты налогов и сборов невозможно оформить для тех налогов, которые предприятие выплачивает в качестве агента. Например, налог на доходы ФЛ с заработных плат наемных работников. Для организаций, которые уплачивают налог на прибыль по консолидированной ставке, также невозможно оформление по нему рассрочки.

Но вместе с тем отсрочку и рассрочку уплаты налогов и сборов невозможно оформить для тех налогов, которые предприятие выплачивает в качестве агента. Например, налог на доходы ФЛ с заработных плат наемных работников. Для организаций, которые уплачивают налог на прибыль по консолидированной ставке, также невозможно оформление по нему рассрочки.Какие государственные органы уполномочены принимать заявления об оформлении налоговых рассрочек

Учитывая разную направленность налоговых обязательств, по которым организации могут оформить отсрочку, право принятия решений о предоставлении налоговых кредитов входит в компетенцию нескольких государственных органов.

- По федеральным налогам для оформления отсрочки уплаты налогов и сборов нужно обращаться в федеральный орган исполнительной власти, Федеральную налоговую службу.

- По налогам в местный или региональный бюджет нужно писать заявление в налоговые органы по местонахождению.

- По налогам, которые уплачиваются за перевоз или транзит товаров через государственную границу, нужно, соответственно, обращаться в Федеральную таможенную службу или таможенные органы на местах.

- Отсрочку на государственные пошлины можно оформить в уполномоченных органах по контролю над уплатой государственных пошлин.

- Отсрочка и рассрочка уплаты налогов по единому социальному взносу оформляются в федеральном органе исполнительной власти.

Основание для предоставления отсрочки по уплате налогов

Перечень основных условий, в связи с которыми может быть оформлена отсрочка, установлен налоговым законодательством.

Причины прописаны в статье 64 Налогового кодекса РФ. Преимущественно возможность оформления рассрочки — это прерогатива предприятий или организаций, финансовое состояние которых не позволяет выплачивать в конкретный момент все налоговые обязательства в полном размере. Любые причины финансовых затруднений нельзя считать основаниями для оформления налогового кредита. Налоговый кодекс вполне конкретно прописывает набор предпосылок для оформления рассрочки:

- Если предприятию был нанесен ущерб после обстоятельств, которые никак не зависят от самого заявителя: катастрофы, стихийного бедствия, теракта и т. д.

- Для государственных или муниципальных предприятий причиной может быть несвоевременное или недостаточное получение ассигнований или бюджетных выплат.

- Если предприятие рискует несостоятельностью или банкротством в случае своевременной уплаты налогов в полном размере.

- Для физического лица достаточным основанием может считаться его доказанная финансовая несостоятельность, что подразумевает невозможность единовременной уплаты налоговых обязательств.

- Если деятельность предприятия имеет четко выраженный сезонный характер.

- Также организация может рассчитывать на отсрочку транзитных налогов, если предоставит убедительные доказательства, которые описаны уже в таможенном законодательстве.

Список сезонных отраслей, предприятия которых могут оформить отсрочку по уплате налога

Отсрочку, рассрочку уплаты налогов или инвестиционный налоговый кредит часто предпочитают оформлять предприятия, чья деятельность имеет сезонный характер, в том числе связана с производством сезонных товаров. Список отраслей, предприятия которых имеют право на налоговые кредиты, также прописан в Налоговом кодексе.

Прежде всего, такого рода послабление налоговых нагрузок предусмотрено для предприятий сельского хозяйства, а именно фирм по заготовке и производству сельскохозяйственного сырья, предприятий растениеводства, звероводства, производства прудовой рыбы, организаций по производству растительных жиров, для консервной или сахарной промышленности, а также мясных или молочных комбинатов.

Также отсрочка по уплате налога может быть предоставлена предприятиям, деятельность которых в той или иной мере связана с добычей или переработкой природных или минеральных ресурсов. Это организации, занимающиеся уборкой или добычей торфа, заготовкой древесины, предприятия лесного хозяйства, добычи ценных металлов.

Также в транспортном секторе возможность рассрочек предусмотрена для предприятий по перевозке грузов или пассажиров в регионы с ограниченными сроками навигации и для компаний, занимающихся перевозкой товаров в регионы Крайнего Севера.

Какие обстоятельства исключают возможность получения отсрочки?

Предоставление организациям отсрочки по уплате налога — это обычная практика во многих отраслях, которая помогает предприятиям на должном уровне функционировать и снизить налоговую нагрузку в некоторые периоды. Однако законодательством также предусмотрены факторы, которые исключают возможность оформления компанией инвестиционного налогового кредита.

Так, срок уплаты налогового долга невозможно пролонгировать, если в отношении предприятия:

- в данный момент рассматривается уголовное дело, связанное с нарушением налогового законодательства;

- возбуждено производство по делу об ином административном или государственном правонарушении;

- налоговые органы имеют основания подозревать налогоплательщика в намерении покинуть пределы Российской Федерации, вывезти часть доходов или скрыть часть своего имущества;

- прошло не больше трех лет с тех пор, как налогоплательщик нарушил условия выплат по предыдущей рассрочке или было вынесено судебное решение о прекращении рассрочки из-за нарушения налогоплательщиком договорных обязательств.

Список документов для получения налоговой рассрочки

Пакет документов, которые нужно собрать для предоставления отсрочки по уплате налогов, может отличаться в зависимости от обстоятельств, в связи с которыми налогоплательщик на нее рассчитывает.

В пакет обязательных и универсальных бумаг относятся:

- Заявление на отсрочку уплаты налогов соответствующей формы. Здесь нужно указать реквизиты предприятия, ФИО заявителя, индивидуальный налоговый номер, вид налога, по которому ожидается рассрочка, и желательный термин рассрочки.

- Справка из местного налогового органа об отсутствии у предприятия задолженности по налоговым сборам, штрафам или пеням.

- Выписка из банка о движении денежных средств за последние полгода и справка о состоянии всех счетов предприятия.

- Расписка в обязательстве о соблюдении условий рассрочки и приблизительный график выплат по налоговому кредиту.

- Копии договоров с контрагентами с указанием размера их дебиторской задолженности.

- Документы, отображающие причину обращения заявителя за рассрочкой:

- Если причиной обращения стал материальный ущерб после стихийного бедствия или теракта, к пакету документов нужно приложить заключение о факте наступления обстоятельств непреодолимой силы. А также необходимо оформить акт оценки ущерба, составленный органом исполнительной власти или гражданской обороны.

- Если муниципальная организация или исполнитель государственного заказа обращается за рассрочкой из-за несвоевременного поступления бюджетных средств, к списку документов нужно приложить справку из финансового органа о размере бюджетных ассигнований, их невыплате или несвоевременной выплате.

- Если отсрочку или рассрочку по уплате налога предоставляют налогоплательщику, чье финансовое состояние не позволяет выполнить налоговые обязательства в полном размере, он обязан приложить к заявлению справку из налогового органа по месту регистрации о состоянии денежных счетов. А также документы, свидетельствующие о владении движимым или недвижимым имуществом.

- Если заявитель запрашивает отсрочку уплаты налогов из-за нестабильности доходов, причинённой сезонным характером деятельности, он обязан предоставить документ от местного органа исполнительной власти, подтверждающий, что в структуре доходов его предприятия прибыль от деятельности, которая носит сезонный характер, составляет не менее 50%.

В отдельных случаях налоговые органы вправе потребовать дополнительные документы, в целях обеспечения возврата налогов. Таковыми бумагами являются банковская гарантия, оформление залога на имущество. В свою очередь, налогоплательщик вправе отозвать заявление, если он не желает предоставлять в залог собственное имущество.

Стоит также отметить, что в последние годы требования для предоставления банковских гарантий или залогов активов предприятия или имущества физического лица выдвигают практически перед каждым заявителем. Причиной этому служит валютная нестабильность и возрастающее число спекуляций с налоговыми кредитами.

Как выглядит порядок предоставления отсрочки или рассрочки уплаты налогов? Как быстро решается вопрос о налоговой рассрочке?

Процедура оформления налогового кредита имеет заявительный характер. Налогоплательщик, определившись с видами налогов, по которым намеревается получить рассрочку, подает заявление в уполномоченный государственный орган.

Эта процедура может осуществляться лично или через поручителя.

Для рассмотрения заявления комиссия имеет 30 дней после подачи документов. Приняв решение, она имеет еще до трех дней для его передачи в налоговую инспекцию по месту жительства заявителя.

В течение месяца, когда налоговая служба рассматривает заявление, она проверяет состояние залоговых активов налогоплательщика, проводит их предварительную оценку. А также администрация обязана удостовериться, не было ли у этого налогоплательщика нарушений договора рассрочки в последние три года и не возбуждено ли против него уголовное или гражданское судопроизводство в настоящее время.

Отсрочка по уплате налогов предоставляется на период до одного года. В некоторых случаях для предприятий отдельных отраслей (научная деятельность, проектные работы, высокотехнологичное производство) рассрочка может быть оформлена на срок до трех лет. Именно ее чаще всего называют инвестиционным налоговым кредитом.

Отказ налогового органа в оформлении отсрочки заявителю должен быть аргументированным. Если налогоплательщик не согласен с решением об отказе, он может его обжаловать в судебном порядке.

Практика оформления налоговых отсрочек

За пользование государственным налоговым кредитом НК предусмотрены ставки процентов. Их размер варьируется от 50% до 75% от ставки рефинансирования Банка России.

На практике налоговая рассрочка выглядит как государственный кредит под очень лояльные проценты, который можно потратить только на погашение тех же налогов. Если учесть, что в прошлом году ставка рефинансирования составляла 11,5%, то даже в случае установления налоговым органом максимального размера процентов по рассрочке, переплата будет составлять не больше 8%. А в лучшем случае процент переплаты составляет 5,7%. Каждое предприятие согласится, что это намного меньше, чем процент за пользование кредитом в банке.

Развитие практики государственных налоговых кредитов позволило сократить размеры задолженности со стороны налогоплательщиков. В то же время отсрочка по уплате налога – это по-прежнему прерогатива больших компаний, потому что сбор пакета документов и оформление заявления требуют от менеджмента фирмы больших временных и организационных затрат.

Взаимные обязательства налогоплательщика и налогового органа по предоставлению и выплате отсрочек

Отсрочка по уплате налога — это своего рода договор между налогоплательщиком и налоговой администрацией об изменении графика и размера выплат. В пятидневный срок после вынесения решения о предоставлении рассрочки администрация и заявитель заключают контракт об инвестиционном налоговом кредите, в котором оговаривают период рассрочки, сумму, размер процентов, налог, по которому действует рассрочка, взаимные обязанности сторон договора.

Основной обязанностью налогоплательщика является своевременная выплата налогового кредита. При невыполнении организацией этого условия налоговый орган вправе прекратить действие рассрочки и затребовать от налогоплательщика выплату обязательств по общим условиям. Также налогоплательщик обязан выплатить оставшуюся сумму долга и процентов. В противном случае налоговая служба начинает процесс передачи залоговых активов по договору отсрочку в государственную собственность.

Но налоговая служба не имеет права по своей воле прекратить действие отсрочки, если предприятие или физическое лицо соблюдает все условия договора.

В случае несоблюдения графика погашения налогового кредита, налогоплательщику за каждый день долга насчитываться пеня или штраф.

businessman.ru