Оглавление:

Как получить ипотеку с государственной поддержкой?

Каждая семья мечтает об отдельной жилплощади. Но далеко не каждая может позволить себе ее купить. Иногда даже ипотека не становится выходом. Банки не одобряют займ, мотивируя отказ небольшим доходом.

Иногда выходом из такой ситуации может стать ипотека с господдержкой.

Но стать участником этой программы может далеко не каждый

Что это такое?

Ипотека с государственной поддержкой означает, что часть расходов по погашению долга перед банком берет на себя государство. Как правило, такое участие покрывает около трети стоимости жилья.

Отвечающий условиям программы заемщик получает средства на специальный счет, с которого происходит погашение займа.

Как получить?

Желающие получить такую ипотеку должны:

- отправиться в местную администрацию;

- написать заявление.

- состава семьи;

- ее доходов;

- обеспеченности жильем.

- низкая процентная ставка;

- отсутствие комиссий;

- первый взнос;

- необязательность страхования жизни;

- ограниченная сумма.

- стоящих в очереди на получение социального жилья и не имеющие собственного;

- очередники на улучшение условий, если у них имеется менее 18 кв.м на человека;

- молодые семьи (хотя бы одному из супругов меньше 35 лет);

- работники бюджетных организаций (педагоги, медики, ученые и т.д.).

К нему потребуется приложить документы, доказывающие, что семья имеет право на получение такой помощи от государства.

Все сведения должны касаться:

Подробный перечень можно уточнить непосредственно в администрации или же на официальном сайте.

Но прежде чем писать заявление, стоит точно знать, имеются ли основания для получения ипотеки. Одного желания мало, должны быть более веские причины.

Ипотека с господдержкой предполагает ряд особенных условий, отличных от тех, что предлагаются участникам базовых программ.

Основными из них являются:

Требования к заемщику

Стать заемщиком по программе господдержки может далеко не каждый.

Помощь государства в приобретении жилья распространяется на следующих граждан:

У каждого банка требования к заемщику свои.

Помимо возраста кредитора интересует гражданство (только РФ) и достаточность дохода для погашения долга.

Если заявитель отвечает всем этим требованиям, его заявка будет рассмотрена и скорее всего удовлетворена.

Ипотека с государственной поддержкой

Помимо требований к самим участникам программы, государство устанавливает требование и к тому жилью, которое будет приобретено в рамках программы:

- Во-первых, его стоимость должна укладываться в рамки максимально возможной суммы.

- Во-вторых, государство готово оплатить только ту площадь, которая укладывается в нормы предоставления — 18 кв.м на человека.

- В-третьих, покупка возможна только квартиры и только в новостройке.

- Молодой семье считается та, где возраст супругов не превышает 35 лет.

- Полной семье для вступления в программу не обязательно иметь детей.

- Но получить кредит на льготных условиях может и неполная семья с ребенком.

- нужда в собственном жилье или его расширении;

- покупаемая квартира соответствует требованиям программы;

- доход семьи позволяет вносить ежемесячные платежи без просрочек.

- Ограниченное число банков. Крупнейшие организации надежны, но у них далеко не всегда самые выгодные условия.

- Покупка только жилья в новостройках. При небольшом числе предложений бывает затруднительно подобрать подходящий вариант. К тому же придется подождать с переездом до окончания строительства или отделочных работ.

- Обязательный первый взнос, как правило, в размере 20%. Учитывая стоимость жилья в современных условиях, это немалая сумма, которую предстоит найти.

- Процентная ставка до оформления права собственности может быть существенно выше заявленной в рекламе.

- сокращения срока кредита;

- уменьшения процентной ставки;

- снижения ежемесячных платежей.

- С 2018 до 2022 года родится второй или третий ребенок.

- В этот период семья взяла новую ипотеку или рефинансировала старую.

- Ипотека оформляется на первичное жилье: в новостройке по ДДУ или готовое у застройщика.

- Первоначальный взнос — 20%.

- Сумма ипотеки в пределах лимита: 3 млн в регионах, 8 млн в Москве и Санкт-Петербурге.

- «Абсолют банк»

- «Газпромбанк»

- «Дельтакредит»

- «АК БАРС»

- «Юникредит банк»

- СМП банк

- АО АИЖК

- учителя;

- военнослужащие;

- молодые семьи;

- семьи, нуждающиеся в срочном расширении;

- медицинские работники;

- молодые специалисты разных отраслей.

На вторичное жилье

От мысли о покупке в ипотеку с господдержкой уже готовой квартиры придется отказаться. Такой кредит предоставляется только на строящееся жилье. Не подойдет и загородный дом. Не важно, построен ли он или его только предстоит возвести.

Ограничен и выбор застройщиков. Для того, чтобы банк согласился принять под залог еще не существующую квартиру, у строительной организации должны быть в порядке все необходимые документы.

Современные реалии таковы, что далеко не каждый застройщик отвечает высоким требованиям банков.

Для молодой семьи

В рамках поддержки молодых семей им дается возможность взять ипотеку на условиях господдержки:

Требования к молодой семье, кроме возраста, те же, что и для остальных претендентов на поддержку государства:

Какова сумма военной ипотеки в 2018 году? Смотрите тут.

Какие банки дают?

Участие в программе ипотеки с господдержкой принимают далеко не все банки.

Только крупнейшие участники рынка кредитных услуг готовы предоставить своим заемщикам ипотечный кредит на таких условиях (в соответствии с Федеральным законом № 102).

Старейший участник ипотечного рынка.

Сбербанк ипотеку с государственной поддержкой в 2018 г. предоставляет с обязательным страхованием жизни и здоровья. Процентная ставка – 11,4%

ВТБ 24 повторяет предложение Сбербанка, устанавливая такую же процентную ставку и обязательность страхования.

Россельхозбанк

Процент у Россельхозбанка выше – 11,8%. Но зато предоставляется возможность досрочного погашения. Доход подтверждается формой банка, а не НДФЛ2.

Газпромбанк

Газпромбанк пока не числится в числе банков-участников программы ипотеки с господдержкой.

Кризис заставил этот динамично развивающийся банк отказаться от реализации некоторых ипотечных продуктов, в том числе и с участием государства.

Недостатки программы

Несмотря на привлекательность программы ипотечного кредитования с господдержкой, есть у нее и недостатки, которые могут оказаться существенными для заемщиков:

Рефинансирование

Воспользоваться ипотекой с господдержкой можно и для рефинансирования уже существующего кредита.

Рефинансирование – это получение кредита на более выгодных условиях для погашения уже существующего.

Такой способ помогает добиться:

Рефинансирование возможно, как в том банке, где был получен первоначальный займ, так и в банке-партнере. Отличие будет состоять в том, что в первом случае не производится переоформление залога.

Но, как и в случае с самой ипотеки с господдержкой, далеко не все банки готовы участвовать.

Какие документы нужны для ипотеки в Сбербанке? Читайте здесь.

Как рассчитать платеж по ипотеке? Подробности в этой статье.

Порядок оформления

Порядок оформления кредита с господдержкой отличается от оформления обычной ипотеки только тем, что потребуется согласие государства на предоставление помощи. Поэтому первым этапом станет обращение в местную администрацию.

Затем подается заявка в банк, к которой прикладываются необходимые сведения. После одобрения заявки заключается кредитный договор в соответствии со статьей 9 ФЗ № 102.

На видео о господдержке при получении ипотечного кредита

77metrov.ru

Минфин утвердил список банков для семейной ипотеки под 6%

Минфин опубликовал приказ о банках, которые смогут получить субсидии и выдавать семьям с детьми льготную ипотеку. Эта программа заработала с 1 января 2018 года. Семья, в которой в этом году или позже родился второй или третий ребенок сможет в течение нескольких лет платить ипотеку по ставке 6%. Мы уже рассказывали об условиях программы господдержки, но тогда не было списка банков, которые в ней участвуют.

Теперь известно, куда подавать заявку на льготную ипотеку или рефинансирование. В другой банк подать заявку тоже можно, но только если ипотеку фактически выдают его партнеры из этого списка. Объясним, как это работает и какие нужны документы.

Кому дадут льготную ипотеку

Мы подробно рассказывали о самой программе сразу после подписания закона.

Вот при каких условиях семья сможет воспользоваться господдержкой:

Это общие условия. Дальше решает банк. Могут быть требования к жилью или доходам. Вы можете подходить под госпрограмму, но если не подтвердите доход или купите квартиру у застройщика с сомнительной репутацией, то банк вправе отказать. Наличие детей еще не гарантия льготной ставки.

Почему не все банки могут выдавать ипотеку с господдержкой?

Это не банк выдает вам ипотеку под 6%, а государство делает так, чтобы вы платили только 6%, а не больше. Банк получит за ваш кредит ту сумму, под которую выдал бы вам ипотеку без господдержки. Недополученный доход ему компенсирует государство.

Не каждый банк может получить субсидии из бюджета. К кредитным организациям есть требования, которые в описании программы занимают даже больше места, чем требования к заемщикам.

Деньги получат банки, которые согласились на условия государства, прошли все проверки и подали заявки на субсидии. Пока государство заложило в бюджет 600 млрд рублей — эту сумму Минфин и распределил между банками.

Если банка нет в списке Минфина, значит, он не сможет получить деньги из бюджета. Но может быть, он поможет вам взять ипотеку в банке из списка — даже быстрее и проще, чем напрямую.

Какие документы нужны для льготной ипотеки?

Государство не устанавливало обязательного списка документов для ипотеки — все на усмотрение банка. Некоторые банки уже опубликовали свои требования, кто-то еще готовится. Для примера можно посмотреть перечень на сайте АИЖК . Примерно такой будет и в других банках: паспорт, подтверждение дохода, свидетельства о рождении детей, документы на квартиру, страховка, отчет об оценке.

А что с требованиями к доходам? Есть привязка к прожиточному минимуму или остатку после ежемесячного платежа?

В этой программе таких требований нет. Они были раньше и для господдержки валютных ипотечников по-прежнему работают, но для семейной ипотеки под 6% не действуют.

Требования к доходу могут быть только у банка: он изучает вас как заемщика и вправе сам решать, какой доход нужно иметь конкретной семье и какую сумму вам можно выдать в конкретном случае.

Банк не обязан выдавать вам льготную ипотеку только потому, что у вас родился второй ребенок. Он будет оценивать вашу платежеспособность и свои риски как обычно. Если по каким-то параметрам семье откажут, это не нарушение. Можно обратиться в другой банк, но нельзя заставить выдать вам ипотеку только потому, что существует господдержка.

Можно по этой программе взять две квартиры под 6%?

Можно даже три, если банк решит, что такая кредитная нагрузка вам по силам. Ограничений по количеству квартир в правилах господдержки нет , хотя в других программах они были.

Если у вас родится второй и третий ребенок, то льготный период составит восемь лет. Может быть, за это время вы выплатите две ипотеки и купите каждому по квартире. Это решаете только вы как заемщик и банк как кредитор. Государство в эти дела не вмешивается и даст субсидию на сколько угодно квартир одной семье.

Если у нас уже есть ипотека и банка нет в приказе Минфина, как получить господдержку?

Можно рефинансировать кредит после рождения второго или третьего ребенка. Для этого нужно подать заявку в тот банк, который участвует в программе. Если заявка пройдет проверку, с вами заключат новый договор по льготной ставке, а старый кредит погасят. Вы будете платить ипотеку новому банку на новых условиях.

Но есть требования к жилью. Хотя вы покупали его до того, как заработала программа, но условия одни для всех: квартира должна быть приобретена на первичном рынке. Если это договор долевого участия, то продавцом могло быть только юрлицо. Если купили готовую квартиру, то напрямую у застройщика.

Покупка у физлиц или посредников не подойдет.

Почему такая дискриминация? Разве семьи, которые купили квартиру на вторичном рынке, не заслуживают субсидию?

Конечно, заслуживают. Но государство не сможет помочь всем семьям. Какими бы ни были условия, все равно кому-то не повезет. Например, тем, кто купил вторичное жилье или у кого ребенок родился 31 декабря 2017 года. Семьям даже с одним ребенком тоже бы не помешала господдержка, но на это не хватит бюджетных денег.

Запустив программу льготной ипотеки, государство пытается помочь не только семьям с детьми, но и всей строительной отрасли. Для экономики важно стимулировать именно продажу первичного жилья — тогда будет развиваться строительный бизнес, продажа материалов, транспортные услуги, а миллионы сотрудников смогут получать достойную зарплату. Будет меньше обманутых дольщиков и больше денег в компенсационном фонде.

Почему банк есть в списке, но заявки на льготную ипотеку не принимает?

Заявки пока принимают не все банки из приказа Минфина. Это не быстрый процесс: банкам нужно подготовиться. Постепенно все банки из списка начнут принимать документы.

Почему Тинькофф-банк не в списке? Вы же тоже даете ипотеку, а с господдержкой у вас взять нельзя?

У нас есть сервис «Тинькофф-ипотека»: он принимает заявки через сайт и передает их банкам-партнерам. Заемщик получает предложения от разных банков и выбирает подходящие условия. Сам Тинькофф-банк не выдает ипотечные кредиты.

Хотя льготная ставка для всех одинаковая, условия могут быть разными. Один банк может выдавать ипотеку только на квартиры от аккредитованных застройщиков, другому не подойдет справка о доходах по форме банка, еще кто-то не работает в отдельных регионах. Все это законно: каждый банк сам оценивает свои риски и заемщиков. Поэтому удобно подавать заявки в несколько банков одновременно и не тратить время на заполнение форм на разных сайтах.

Среди партнеров Тинькофф-ипотеки семь кредитных организаций, которые вошли в список Минфина:

На момент публикации заявки принимают только две — АО АИЖК и «Дельтакредит». На днях подключится «АК БАРС» , остальные готовятся.

Зачем платить деньги посреднику, если можно обратиться напрямую в банк?

Тинькофф-ипотека — это бесплатный сервис. Неважно, одобрят вам заявку или нет, платить ничего не придется.

Удобство сервиса еще и в том, что там сразу можно подобрать недвижимость и тоже бесплатно. Не нужно отдельно искать оценщиков и страховые компании. Это как будто одно окно по покупке квартиры в ипотеку с господдержкой.

Если подать заявки в несколько банков напрямую, это может плохо отразиться на кредитной истории. А через такой сервис угрозы нет. Мы уже рассказывали, почему так происходит. Но каждый заемщик сам решает, как ему действовать и куда обращаться.

А что с вычетами? Если купить квартиру с господдержкой, можно вернуть налог?

С вычетами на первичную ипотеку все как обычно: вы можете вернуть НДФЛ со стоимости квартиры и уплаченных процентов.

Но есть нюанс с рефинансированием. Вычет по процентам можно получить даже по новому кредиту, но только если его выдал банк.

На всякий случай предупреждаем: у АО АИЖК нет банковской лицензии. Хотя организация и есть в списке Минфина и партнеров Тинькофф-ипотеки, но если вы рефинансируете там ипотечный кредит, то потеряете право на вычет по процентам.

Это не значит, что в АИЖК нельзя брать семейную ипотеку — очень даже можно. Там понятные условия, есть опция «Легкая ипотека» и уже опубликован список документов. Но если собираетесь получать вычет, то берите там новый кредит. А рефинансировать лучше в другом банке.

journal.tinkoff.ru

Ипотека с государственной поддержкой: как ей воспользоваться

Каждый год правительство, принимая новый бюджет, планирует часть последнего для строительства социального жилья и для помощи малоимущим слоям населения. Для реализации задач, поставленных президентом РФ, создано несколько программ с учетом государственной помощи. Но основной стала социальная ипотека, т.е. ипотека с государственной поддержкой, направленная на улучшение условий для людей наименее защищенных сегодня:

Государство поставило приоритетом обеспечение жильем этих категорий и для этого бюджетом выделяются субсидии. Но социальная ипотека — особая статья в реализации плана по улучшению. Это не часть других программ, она не относится к Федеральной программе «Жилище». Что это, как ей воспользоваться и реализовать свое право на улучшение — это основные вопросы для наших ответов.

Что такое государственная ипотека и для кого она

Ипотека с государственной поддержкой — это выделение государственных средств на социальную помощь путем льготного кредитования. Прежде всего не стоит ее рассматривать как бесплатный сыр. Чтобы ей воспользоваться, необходимо соответствие определенным условиям и наличие собственных сбережений, как и при обычной ипотеке. Закон предоставляет несколько вариантов для использования такой ипотеки:

- получение квартиры от муниципалитета в кредит;

- предоставление части стоимости от выбранной квартиры;

- минимизация процентной ставки на предоставление кредита.

Государственная ипотека допускает использование других субсидий, предоставляемых государством. Так, участники могут использовать семейный (материнский)капитал, иную бюджетную помощь. Ипотека с государственной поддержкой призвана уменьшить груз, который принимают на себя малообеспеченные люди при обычной ипотеке и сделать жилье для них более доступным. Именно неподъемность современной ипотеки стала причиной серьезного упадка прироста рождаемости.

Особенности ипотеки с гос. поддержкой

Главные особенности, которые отличают такую ипотеку — это возможность выбора для каждого и реальный шанс жить в своей квартире. Только от очередника зависит что именно он предпочтет для себя: остаться в прежней квартире или же получить новое жилье.

По государственным правилам ипотечного кредитования предусматривается возможность оставить прежнее жилье. Это условие ГосДума обсуждала долго, но пришла к выводу: в регионах слишком много коммунальных квартир, которые далеко не все хотят покинуть. Если сам дом не признан ветхим и аварийным, у жителей есть возможность остаться на старом месте с условием расширения посредством выкупа дополнительных комнат.Однако нужно учесть, что после такого выкупа квартира обязана поменять статус: с коммунального на изолированную квартиру. Например, в коммуналке пять комнат. Один из владельцев хочет выкупить остальные с привлечением соципотеки. Закон допускает такую манипуляцию, если после выкупа вся квартира будет признана изолированным жильем.

Документы на жилье собственник получит сразу, только в бумагах будет указано наличие обременения. Для такой ипотеки характерны максимально сниженные коэффициенты и особая лояльность. Для очередника открыта возможность получить жилье в новом доме. Здесь государство готово предоставить недостающую часть для приобретения.

Закон не загоняет людей в рамки, не требует «брать, что дают». Для многих семей это вообще единственная возможность обзавестись своим углом.

Условия участия и необходимые документы

Для участия нужно соблюдение трех основных условий:

- возраст: не больше 30 лет;

- необходимо наличие своих сбережений, достаточных для покрытия оставшейся части от субсидии;

- получение свидетельства, подтверждающего право на приобретение муниципального жилья.

- Семья должна собрать документы и стать на государственный учет как нуждающаяся в жилье или в улучшении своих условий. Обязательно принять во внимание, что свидетельство действительно только 60 дней, после этого потребуется получать новое.

Но это только те условия, что требует сама соципотека. Отдельно потребуется соответствие требованиям банка, который будет кредитовать очередника:

- уровень общего дохода;

- наличие первоначального взноса;

- стаж работы на последнем месте;

- наличие дополнительного имущества: автомобиля, ценных бумаг, активов;

- гражданство, проживание;

- состав семьи, наличие иждивенцев.

Это сводный перечень основных документов, общих для любого банка. Дополнительные документы сам банк назначает, исходя из собственных принципов.

Тут надо учесть, что есть еще и требования к самому жилью. Так, банки неохотно кредитуют стройварианты на первичных этапах. В данном случае от вас потребуют, чтобы готовность дома была от 60-70%. Это существенно снизит риски банка и допустит аккредитацию новостройки.

Современная ипотека при всем своем развитии остается малодоступной. Огромные проценты делают ее новым видом кабалы для малоимущих. Соципотека стала возможностью для молодых семей жить в нормальных условиях, рожать детей и строить будущее.

kreditfinder.ru

Ипотека под 6 % при рождении 2 и 3 ребенка в 2018 году

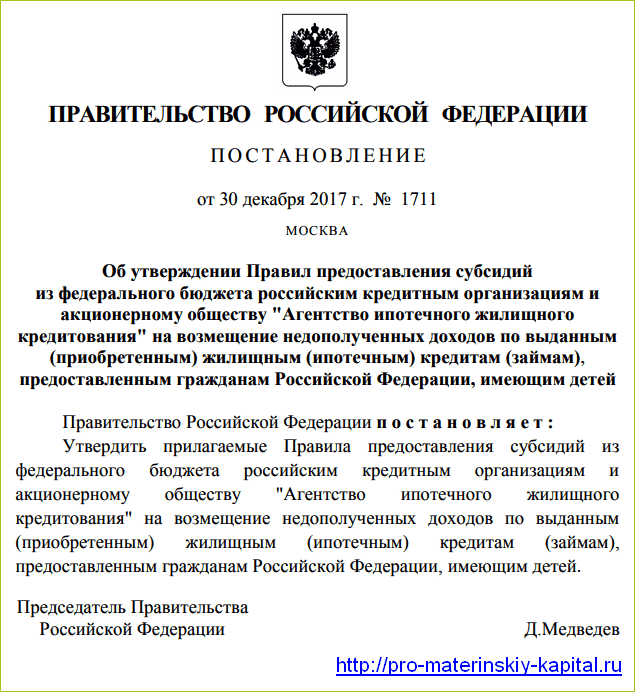

С 2018 года российские семьи, в которых начиная с 1 января родится второй и/или третий ребенок, могут оформить ипотеку под 6 процентов годовых на приобретение жилья на первичном рынке: готового жилого помещения по договору купли-продажи или на этапе строительства по договору долевого участия. По поручению Президента правительство разработало правила, которые устанавливают цели, порядок и условия предоставления субсидий по льготной ипотеке. Правила утверждены соответствующим постановлением Правительства от 30 декабря 2017 года № 1711.

Семьи, имеющие ипотечный кредит, взятый после 1 января 2018 года, при условии, что у них родится второй и/или третий ребенок в период действия программы, также смогут получить льготную ставку в 6% в случае его рефинансирования.

Срок субсидирования ипотеки государством составит 3 года на второго ребенка и 5 лет на третьего ребенка. На этот период оплату ставки по жилищному кредиту свыше 6% перед банком возьмет на себя государство.

Условия субсидирования ипотеки в 2018 году государством

Из-за широкого круга семей, подпадающих под условия указа Президента об уменьшении ипотеки с 1 января 2018 года, новая программа уже ошибочно воспринимается гражданами как несколько отдельных, в частности:

В действительности же участниками новой программы по получению ипотеки под 6% годовых смогут стать все семьи независимо от возраста родителей, в которых будут соблюдены следующие условия:

- Второй или третий ребенок родится в период с 1 января 2018 года по 31 декабря 2022 года. Дети, рожденные до 2018 года, не попадают под действие программы, что уже вызывает понятное недовольство семей, в которых 2 и 3 дети родились раньше (например, в конце 2017 года).

- Ипотечный кредит (займ) в рублях в любом российском банке или в АО АИЖК (Агентство ипотечного жилищного кредитования) не ранее 1 января 2018 года. На жилищные кредиты, полученные раньше 2018 года действие программы не распространяется.

- Максимальные суммы кредитов для льготной ипотеки под 6% — 8 млн. для Москвы, Санкт-Петербурга, Московской и Ленинградской областей и 3 млн. для остальных городов России. При этом первоначальный взнос по кредиту должен равняться не менее 20% от стоимости приобретаемого жилья.

- Жилье на средства ипотечного кредита приобретается на первичном рынке. Это может быть готовое жилое помещение, приобретаемое по договору купли-продажи или покупаемое на этапе строительства по договору долевого участия (также это может быть помещение с земельным участком).

- Семьи, которые возьмут ипотечный кредит после 1 января 2018 года, а в период действия программы (до конца 2022 года) у них родится второй и/или третий ребенок смогут рефинансировать кредит также под 6% годовых на три или на пять лет соответственно.

- Для оформления или рефинансирования кредита под 6% годовых заемщиком обязательно должен быть заключен договор личного страхования (жизни, от несчастного случая и болезни), а также договор страхования жилого помещения (после того, как будет оформлено право собственности).

- Субсидироваться государством ипотечные кредиты будут только, если заемщик соблюдает условия кредитного договора (своевременно вносит платежи).

Порядок снижения ставки по ипотеке для семьи при рождении ребенка

Участие самих заемщиком в программе субсидирования ипотеки с 2018 года сводится к минимуму — им не нужно будет согласовывать льготы в каких-либо инстанциях помимо самого банка, в котором оформляется кредит. Банк сразу оформляет кредит по льготной ставке, после чего в течение 3 или 5 лет получает от государства субсидию.

Госпрограмма льготной ипотеки носит долгосрочный характер. Общий срок ее действия рассчитан на 5 лет — до 31 декабря 2022 года. Однако здесь следует учитывать определенные нюансы:

- При рождении второго ребенка субсидирование государством ипотечной ставки свыше 6% годовых будет произведено на три года с момента оформления кредита — то есть отнюдь не на весь срок ипотечного кредита, который может быть взят и на 10, и на 20 лет.

-

При рождении третьего ребенка — на срок пять лет, при этом:

- если семья оформит субсидию на льготную ипотеку в связи с рождением второго ребенка, а в период до 31 декабря 2022 года в ней родится третий ребенок, то ей действие субсидии будет продлено на пять лет с момента окончания ее предоставления на второго ребенка;

- также, если в семье, оформившей субсидию на три года в связи с рождением второго ребенка, третий ребенок родится после окончания срока субсидии, но не позднее 31 декабря 2022 года, то новая субсидия может быть предоставлена семье еще на пять лет с момента его рождения.

Согласно новому постановлению Правительства от 30 декабря 2017 года № 1711 утверждены правила, согласно которым банки будут получать от государства субсидию по выданным льготным кредитам. При этом:

- субсидии будут предоставляться банку в размере разницы между ставкой рефинансирования, установленной на первое число месяца, за который предоставляется субсидия плюс два процентных пункта и шестью процентами, под которые выдан льготный кредит;

- по истечении льготного периода процентная ставка по кредиту, которая будет прописана в договоре, должна быть не более действующей на момент подписания кредитного договора ставки рефинансирования плюс два процентных пункта.

Поддержка семей с детьми с 2018 года по указу Путина

Кроме государственного субсидирования ипотеки, с 2018 года появляются следующие новые президентские меры поддержки семей с детьми:

- Ежемесячное пособие за рождение первого ребенка до 1.5 лет с в размере детского прожиточного минимума для семей, чьи доходы не превышают полуторактратного размера прожиточного минимума (ПМ) в регионе (закон № 418-ФЗ«О ежемесячных выплатах семьям, имеющим детей» вступил в силу 1 января 2018 года).

- Выплаты из материнского капитала в 2018 году наличными за рождения второго ребенка ежемесячно в размере прожиточного минимума в регионе, установленного на ребенка семьям с доходами ниже полуторакратной величины ПМ (также закон № 418-ФЗ).

- Продление до 31 конца 2021 года срока действия программы маткапитала при рождении 2 ребенка согласно нового закона от 28 декабря 2017 года № 432-ФЗ (до этого окончание программы было запланировано на 31 декабря 2018 года, однако этот срок уже переносился в 2015 году).

- Введение дополнительного направления расходования средств материнского капитала — на дошкольное образование ребенка уже с рождения, не дожидаясь трех лет второго ребенка (также закон № 432-ФЗ).

- Создание дополнительных мест в организациях дошкольного образования — а именно, после завершения программы детских садов с 2018 года будет начата госпрограмма строительства ясельных мест для детей в возрасте от 2 месяцев до 3 лет.

- Разработка и утверждение программы развития материально-технической базы детских поликлиник (ремонт старых и строительство новых медицинских организаций для детей при региональной поддержке).

Все эти меры государственной поддержки по большей части направлены на стимулирование рождаемости с 1 января 2018 года, а также на помощь нуждающимся семьям с детьми.

Комментарии

Здравствуйте! Год назад взята ипотека 1100 тыс. руб. под 11,25% (молодая семья) в Сбербанке (однокомнатная квартира). Второй ребенок в семье родился 8 декабря 2017 года. Сертификат на материнский капитал, вероятно, дадут в январе 2018 года. Какие у нас возможности снижения ипотеки? И можно ли будет использовать сам материнский капитал на ее погашение?

То есть, получается такая картина:

1) если в семье уже есть двое детей, рожденных до 1 января 2018 года, то для участия в программе нужно будет родить третьего ребенка;

2) если в семье уже есть трое детей, то программа льготной ипотеки на них вообще не будет распространяться (насколько можно сейчас судить, даже в том случае, если после 1 января 2018 года в семье родится четвертый или последующий ребенок);

3) если в семье рождается первенец, то стать участниками программы можно будет до 31 декабря 2022 года только после рождения второго ребенка.

Хорошо придумали, молодцы… А самое интересное — снижение процентной ставки будет осуществляться не на весь срок выдачи кредита! А только на 3 или на 5 лет:

«Сроки государственного субсидирования процентной ставки свыше 6% годовых для семей, в которых родился второй ребенок, составят 3 года, а для семей, в которых родился третий ребенок, — 5 лет. Если субсидирование уже было получено за второго ребенка, то при рождении третьего ребенка до 31 декабря 2022 года срок действия льготной процентной ставки будет продляться еще на 5 лет».

Ну, как говорится, «все в этой стране делается для людей». Так обидно (( У меня второй ребёнок родился 04.09.2017.

Не, ну я вообще не знаю, что тут сказать! Моему ребенку второму даже полгода нет, старшему 2,5, самой еще 25 лет.

То есть с первого января те дети будут получать по прожиточному минимуму, снимать ежемесячно с мат капитала и еще им ипотека под 6 процентов, а я с двумя должна незнамо еще сколько лет сидеть в декрете и получать 7 тысяч, и ипотека хорошо если под 10% — так что ли?

Что я вообще могу сделать в такой ситуации то? Какой нам третий ребенок? Да никогда в жизни теперь! Как только забеременела, они убрали с мат капитала 25000 рублей на получение. А как родила, так теперь новые выплаты могут получать только те, кто с 2018 родится. Ну как так то?

У нас четверо детей, младшая родилась в 2016 году. Ипотека под 14,65%. Очень жаль, что, как обычно, пролетаем мы с помощью государства, ведь у нас уже 4 ребёнка…

Здравствуйте, я тоже считаю, что не справедливо! Я являюсь многодетной мамой, 3-й ребёнок родился в 2017 году. Также в 2017 году мы взяли ипотеку под 11,4 % годовых — ОДНОКОМНАТНУЮ квартиру. Просто если брать больше, то ипотека с такими процентами растягивается на 50 лет…

До пенсии бы дожить и выплатить эти деньги, поэтому пришлось брать однушку, чтоб как-то укоротить срок. Только не в Сбербанке (он нам отказал — видимо, наверно, для них мало денег у нас для 5 человек, хотя снимать квартиру мы могли), а нам одобрил Банк Санкт-Петербург!

Я считаю, просто необходимо, чтобы дали возможность рефинансировать ипотеку и таким семьям, как мы! Мы ничем не отличаемся от тех, у кого дети родятся в 2018 году! Надеюсь, здесь кто-нибудь отвечает на комментарии.

Здравствуйте! Получается, что на семьи, где родится 4-й ребенок после 2018 года, рефинансирование под 6% не распространяется?

Точно пока не известно, но до сих пор говорилось только о втором и о третьем ребенке. Почему бы не сделать это и на последующих детей — не очень понятно. Но нужно подождать, когда в Правительстве утвердят программу.

То есть на помощь на новую или имеющуюся ипотеку только на первичном рынке? А ничего, что в маленьких городах нет первичного рынка, а только вторичный? Это им по бороде?

Я все понимаю. Понятное дело, что обидно тем, кто не попадает под программу. Но ведь всем сразу помочь то государство тоже не в силах. По крайней мере, сразу. Но оно хотя бы что-то сделало, чтобы помочь народу! Надеюсь, что на этом оно не остановится.

P.S. Пишет человек, который тоже не может участвовать в программе, т.к. пока еще и первого ребенка нету.

Я тоже считаю, что так резко реагировать не стоит тем, чьи семьи не смогут воспользоваться этой программой. Сейчас такой закон примут, завтра — другой. Что ж теперь, от этого не заводить семью и не радоваться рождению детей, сколько бы их ни было? У нас второй ребенок в 2016 году родился, и ничего! Ипотеку взяли, капиталом часть суммы сократили, и на том спасибо! А теперь и на третьего, может, решусь ))

Здравствуйте! Подскажите, пожалуйста, у меня постоянная прописка в г. Тольятти, но проживаю я в городе Мытищи. У меня двое детей, и сейчас беременна третьим. Официально не работаю. Смогу ли я взять ипотечный кредит под 6% годовых?

Здравствуйте! Как-то несправедливо… А если 2 ребенок родился в сентябре 2017 год и есть ипотека под 14%, то помощи ждать не надо что ли?!

Здравствуйте. Понятно, что всем помочь не могут. Хотя бы тогда помогли многодетным и малоимущим! Как рождаемость подымать, так им надо, а как потом помогать хотя бы до 3-х лет многодетным, так они не могут.

Вот я многодетная, мне платят пособие до 1.5 лет — эти деньги хоть как-то спасают, и то их не хватает, так как ипотека еще! И с нашими ценами на продукты и т.п. А потом после 1,5 лет по 50 руб. получать пособие от государства. Что я на эти 50р куплю?! Буханку хлеба!

А они хотят, чтоб я на эти 50 рублей ребёнка одела, накормила, в школу собрала, за садик заплатила, продуктов купила и еще много чего… Понятно, я как выйду на работу — будет легче, но до 3-х лет надо чтоб хоть как-то государство помогало.

Многодетным платят до трех лет пособие полностью!

Здравствуйте! А я считаю, что эта субсидия должна распространяться не только на первичный рынок. Действительно в маленьких городах не так много новостроек, да и цена вторичного рынка для многих российских семей более доступна.

Мы, например, с мужем приобрели дом на вторичном рынке, процент нам одобрили 15.75, причем ни коттедж какой-нибудь, а обычный дом. Вполне решились бы на третьего, но к сожалению ежемесячный платеж позволяет только едва сводить концы с концами. Свою роль сыграл кризис.

Поэтому огромная просьба к нашему правительству, по возможности рассмотреть законопроект в пользу тех семей, которые были вынуждены приобрести жилье на вторичном рынке. Пусть эта субсидия будет адресной (всякое бывает), но есть те семьи, которые действительно нуждаются в этой помощи. Спасибо!

Скажите, пожалуйста, а если ребёнок третий родится в 2018 г., кроме ипотеки какие еще нововведения именно на третьего?

Все, конечно, хорошо принято с субсидиями по ипотеке для семей, у кого дети родятся в 2018 году. Но совсем не учли тех, у кого в семьях рождались дети в 2017 году. Эти мамочки еще сидят в декретных отпусках и тоже платят ипотеки с повышенными процентами!

Мы тоже не попадаем. Взяли ипотеку в 2017 году под 12%. Двое детей, третьего не хотим. Если честно, вообще не согласна с этим указом.

Чем мы отличаемся от тех, которые родят с 2018 по 2022 годы? У нас также дети, которые так же хотят кушать и т.п. И нам бы не помешало снижение ставки!

Да уж, почитала это все, и в шоке. Кто сказал, что правительство думает о народе? Оно думает об олигархах своих.

У нас в городе в последние три года столько муравейников появилось. И вопросом мы всегда задавались, зачем их так много, ведь кризис! Вот и ответ — 4% компенсации по ипотеке будут от государства. Простите, а кто государству налоги платит? То есть сам же народ и будет платить всю эту ипотеку — и 6%, и 4%.

Помимо этого, цена на первичку вырастет, а процент упадет. Народ обращает внимание на процент сейчас. Запомните бизнес, и главное бизнес! Поэтому не стоит обижаться обделенным. Первичка сейчас, уж простите, на глазах, как карточный домик — вот-вот и рухнет.

P.S.: А государство просто хочет двух зайцев догнать не в ущерб себе и своему карману.

Люди, что вы жалуетесь? Пишите тут «у меня три и четыре ребёнка» с такой обидой! Никто Вам ничего не должен, Вы рожаете для себя. И думать надо было, когда рожали столько детей, где же вы будете жить! То, что вы родили, — это ещё не подвиг! А то, когда детей делают и не думают об этом, а говорят «давайте нам это бесплатно», и то-пятое-десятое!

Полностью согласна с этим коментарием. Есть семьи, которые вообще ни под одну программу не попали. Детей мы рожаем для себя, в первую очередь.

Выскажусь лишь по программе снижения ставки при покупке первички — НЕ СОГЛАСНА! Действительно, вторичка дешевле и доступнее, на мой взгляд, еще и прочнее :)) В этом месте нужно обязательно сделать поправку.

Ирина, прошу прощения за мою прямолинейность, но вы написали такую ересь! Понятно, что мы рожаем детей для себя, но почему-то мы должны любить Родину, защищать, а Родина нам ничего не должна. Мы живем в полной *опе все — всех эта Родина поставила на колени, и все молчат! Так я расскажу, если надо!

Я патриот России, но она не думает о нас! Скоро выборы, а это разводы для лохов! Подачки никому не нужные!

Здорово правительство веселится, придумывая очередные заманухи для новых жертв! Теперь все дружно бежим рожать двух детей из-за ипотеки под 6% на 8 лет кабалы, а дальше сами расхлебывайте, как хотите. ))

Многодетных мам на работу не берут или берут, а потом шкуру с нее снимают. Льгот раз, два — и обчелся, еще не каждому дадут. А самое главное, что каждый год они что-нибудь переиграют не в ущерб себе (наше государство себя не обманет). Читайте, думайте и надейтесь на себя и на свои возможности, прежде чем родить.

Мать четверых несовершеннолетних детей.

Обидно! Трое детей и ипотека в Сбербанке под 14,75% годовых! Под эту программу не попадаем.

Пусть государство вообще и никогда не говорит больше, что оно помогает многодетным семьям, тогда и не будет обидно! А то на каждом углу государство «помогает», «помогает», а на самом деле оно помогает только малоимущим. Вот пусть так на всех телеканалах и говорят, нечего тень на плетень наводить.

Вот уж глупость несусветная, на государство надеяться! Детей делаете вы, и только вы несете за них ответственность, где они будут жить и что будут есть.

Я, если честно, вообще не понимаю людей, кто заводит по 2-3 и более детей в нынешних условиях. Простите, но пока они маленькие — да, есть где жить, ипотека выплачивается потихоньку, более-менее как-то можно существовать. Но потом? Они все вырастут, и будут старые родители и 3 здоровых лба в одной комнате?

У меня нет пока детей, но я буду рожать одного, если буду вообще рожать. Мне самой негде жить (родительская квартира, еще есть брат, по сути одна комната), своим детям я такого ада не желаю.

Уважаемая Мальвина, смешно вас читать! Наверное, годиков то вам маловато, лет через 5-10, наверное, по-другому запоёте (я про детей). А по поводу Украины — так переезжайте тужа, кто вас держит то? ))

А между прочим, на нищей Украине, например, ставка по ипотеке 3% (на весь срок), и государство оплачивает 30% от жилья, а переселенцам и бойцам АТО — 50%. Вот и думайте теперь, кто на самом деле нищий.

У нас ребенок один, планируем второго, но ипотека во вторичке. Соответственно, под новую программу не попадаем.

Я не понимаю, зачем это условие, что только новостройка, если у 50% семей ипотеки во вторичке? Вообще все для людей сделали, молодцы! Бессовестные!

Я тоже думаю, что не стоит сильно унывать по нововведениям в законодательстве. Мы ведь для себя живем, и рожаем для себя. Мы брали ипотеку под 13% годовых, и ребенка родили пока одного. Никаких выплат не получаем, надеемся только на себя.

В 2017 году с работы сократили — вот тебе и помощь. Но ничего, выкарабкались. Поэтому на Бога надейся… Второго ребенка хочется, но рожать будем только, подсчитав все свои доходы и расходы. А если государство чем-нибудь поможет — будем только рады и благодарны. ))

Почему не дают нуждающимся (малоимущим) снимать с мат капитала на детей, рожденных ранее 2018 года?

А мне не понятно, чем вторичное жилье хуже первички! Почему не на все квартиры распространяется программа снижения ставки? Есть города, где вообще новое жилье не строится!

Так вы детей рожаете для государства или для себя? Такое впечатление складывается, что вам не ваши дети нужны, а только деньги, выгоды и льготы!

Что вы ноете, что не попадаете под условия?! Не заводите много детей, если нет хороших финансовых условий. Ежу понятно, что их надо как-то обеспечить до взросления. А у кого ипотека под 14-15%, то рефинансирование вам в помощь (сейчас и так дают под 9-10%).

У меня тоже трое детей, ипотека под 12.5% и никакой помощи на будущее! Видимо, для государства трое детей — это норма.

Как вы не понимаете, это же просто-напросто предвыборная программа! Нужно возвращаться к коммунизму.

Уважаемые, всем необходимо понять, что вся эта затея с такими вот программами — это предвыборная игра. Практически государство продолжает создавать в обществе раздор и негодование, деля детей по рождению на «до и после», а также и остальных граждан. У одних незаконно нажитые сотни миллионов и миллиарды, а другие едва сводят концы с концами.

Ну чем виноват ребенок, что он родился раньше? А получается, что всего лишь тем, что у президента не было предвыборной гонки. Между этими датами можно спокойно сидеть в своем мягком кресле. В то же время Конституция указывает, что государство у нас социальное. А в жизни получаем — что все делается для богачей и ради возможности для воровства.

Скажите, пожалуйста, снижение % по ипотеке — это только на новое жилье, а не на вторичку? А в чем разница? Почему вторичка не попадает под этот закон. Где справедливость?

Полностью согласен с Анатолием. Выборная компания не на то ещё толкнёт. В январе дадут пенсионерам по тысяче рулей, пенсионеры купятся. А с Пенсионного фонда спишут по 5000 на каждого пенсионера.

Евгения в комментарии пишет: «Как можно содержать ребёнка после 1,5 лет на пособие в 50 рублей, да плюс ипотека». Да очень просто — в Думе законы пишут не для народа, а для себя. Если депутат пробыл 2 срока в Думе, то ему пенсию дают 75% от заработка. В то же время народу, работяге, как был коэффициент 1.2, так и остался. Хотя у многих больше коэффициенты используются при расчете пенсии.

Мы взяли ипотеку в Сбере под 14,95%, в этом году нам понизили ставку до 10,9. Нужно только туда лично прийти и написать соответствующее заявление!

Не справедливо, что эта программа распространяется только на первичный рынок. Не у всех есть возможность купить жилье на первичном рынке! Да и бывает иногда выгоднее, когда есть предложения на вторичном рынке, чем от новостроек!

Как тяжело тем, кто родил и взял ипотеку до 2018 года! В нашей стране все для народа, а при этом министры получают по миллиону ЕЖЕМЕСЯЧНО. У нас народ смекалистый, выкрутится но при этом потеряет много ЗДОРОВЬЯ и НЕРВОВ, а детей надо растить — достойных граждан РОССИИ.

У нас ипотека в новостройке. Второй ребенок родился 28.11.2017. И что получается, что мы не сможем воспользоваться этой субсидией, т.к. это только для тех, у кого ребенок родился с 01.01.2018 г.? СПАСИБО БОЛЬШОЕ ЗА ТАКУЮ ДИСКРИМИНАЦИЮ.

Здравствуйте, скажите, а почему так — почему при рождении второго или третьего ребенка, но ТОЛЬКО НА ЖИЛЬЕ НА ПЕРВИЧНОМ РЫНКЕ? Т.е., получается, идет поддержка застройщиков, а не семей! У нас в январе родится 3 ребенок, 11.12.17 г. оформили ипотеку на вторичку. Получается, нам это не положено? Вот тебе и поддержка — только поддержка кого, семей или застройщиков? Эх, Россия…

Родила третьего ребенка в середине декабря 2017 года… Вообще надеялась, конечно, что мы попадем хоть под сниженную ставку, хоть даже и на 5 лет — но теперь никак… Жаль, что всё-таки поддержки многодетных семей не хватает у нас.

Я тоже считаю несправедливым Указ Президента! Я, как и многие, родила второго ребёнка в 2017 году. Льготная ставка по ипотеке нам не положена! У нас в Крыму нет ставки даже и на 10%, так как в итоге все равно от 12%.

Стимулировать рождаемость — это, конечно, прекрасно! Но почему установлены такие жесткие рамки — с 01.01.18? Получается, что дети, рождённые с января 2018 года, лучше наших, рождённых в 2017? Я понимаю прекрасно что впереди выборы и надо сделать народу приятно — так сделайте уже добро всем! Тем более что это в ваших силах!

Взял кредит на строительство жилого частного дома под 13%. Дом построил, кредит плачу, жду рождения 4 ребенка в 2018 году.

Не понятно, распространяется ли программа по рефинансированию ипотеки на таких, как я? Сам подозреваю, что нет. А как же сельские жители? Новостроек то там никогда не будет, только строительство собственного дома. Нафига многодетным нуждающимся тогда землю раздают на строительство. Одни вопросы?

Мне 35, и мы уже 10 лет платим ипотеку за малосемейку (вторичка, естественно, т.к. на отделку в первичке просто не было денег). Долго не решались на второго ребенка, так как сводим концы с концами. Решились! В сентябре 2017 родился сыночек. Счастливы.

И вот в новостях новость о субсидии, обрадовались — ведь не говорят по телевизору, какие ограничения про рождение только в 2018 году и позднее, и про вторичку тоже не говорят. Почитала статью — такой облом! Да лучше бы тогда вообще ничего не вводили. А это — так, подачка.

У нас это уже второй облом. Ипотеку мы взяли в ноябре 2007, а с 2008 ввели возврат уплаченного НДФЛ не с 1 млн. руб., а с 2 млн. Как молодая семья мы не попали под программу, так как з/п была больше, чем в требованиях указано, а кто же с минимальной з/п вообще ипотеку даст?

Вот и получается — живем в кредит и слушаем, как кому-то повезло, а мы опять не попадаем никуда. Предвыборный ход неудачный, ведь недовольных, что не попали под программу, будет гораздо большее, чем счастливчиков! Я рада за вас. А мы будем радоваться нашему счастью и голосовать — теперь уж точно за коммунистов. Хотя была настроена по-другому — тоже хотела голосовать за «стабильность».

Спасибо этой власти за мат капитал. Вот думаем теперь, почему нельзя просто купить жилье, не оформляя кредит? Мне с ипотекой новый кредит не дадут — надо три года ждать. А на погашение имеющейся ипотеки направлять мат капитал жалко — капля в море, т.к. покупали жилье в год, когда цены выросли в два раза из-за того, что Россия выиграла право проводить Олимпиаду в Сочи. Если потратить мат капитал на погашение ипотеки — никакой перспективы на улучшение жилищных условий.

Согласна с предыдущими комментариями о том, что у нас «все для людей».

Люди, проснитесь! Вы рожали детей для себя или для получения денег от государства? Если вам нечем кормить и жить негде, то зачем рожать — чтобы потом вот так сидеть и ныть? Если уж завели детей, то думайте сами, как их обеспечивать, а если вдруг вы попадете под какую-нибудь гос.программу и вам ещё и помощь упадет, так этому радоваться надо, а не негативом заливать.

У самой сейчас трое детей, ипотека под 12%, тоже повелась на господдержку с пониженной ставкой и взяла первичку. В результате второй раз переносят сдачу дома на год, а мы до сих пор живём на съемной квартире и платим ипотеку. Ребенку даже садика не дали, а пришлось выйти на работу — после 1,5 лет на 50 руб. как-то сложно жить. Лучше бы взяла вторичку.

Вот и делайте выводы. Если хотите заводить детей, то только для себя, а не за выплаты и помощь от государства! А то пока родите, и программы изменятся.

Здравствуйте! Я мама троих детей, у меня третий ребенок родился в 2016 году, и нашей семье не помешала бы поддержка государства в таком виде.

А про то, что рожаем для себя, я согласна — вся ответственность за моих детей лежит на нас с мужем. Мы работаем почти круглосуточно, я сама работать вышла, когда последнему ребенку исполнилось 8 мес. Имею на данный момент 3 работы, муж тоже работает. Но жизнь настолько сейчас дорогая, что все равно еле сводишь концы с концами. Поэтому хотелось хотя бы взять ипотеку с более-менее приличными процентами!

Думаю, что вся эта Программа рассчитана на помощь банкам, которые не могут достроить или продать свои недострои.

«Опять мимо» — нам везёт, как утопленникам. Ждём третьего ребёнка, оформлена ипотека на вторичном рынке в 2015 году под 13%, сводим концы с концами. Так обрадовались, думая, что попадём под программу, когда только ребёночка уговаривали, чтоб родился в 2018 году, а не в конце 2017 г. Сейчас очень обидно, когда все подводные камни всплыли, что только на новостройку субсидирования. А как нам быть? В нашем маленько городе чиновники только одну новостройку построили на 3-ку, а цены задрали. Вот как на выборы идти, кого выбирать?

День добрый, подскажите пожалуйста, а если рождается в 2018 году второй ребенок, а супруг не россиянин — программа рассчитана на такую семью? Ипотека в новостройке!

Столько много комментариев, что несправедливая программа! Люди, очнитесь, вы рожаете для себя, или чтобы 4% от ипотеке покрыть? Для каждой программы есть свои условия, всем угодить невозможно!

Государство просто помогает, а не берет все ваши затраты на себя. В наше время рассчитывать надо только на себя, а не на социальные выплаты! Они существуют как ДОПОЛНИТЕЛЬНАЯ помощь, а не основное средство существования!

Стимулировать рождаемость — это, прекрасно! Но как другие дети, которые родились до 2018 года? У меня 2 детей, 2 ребенок родился в 2011 году. У меня действуйщая ипотека 12% годовых. Подумайте об этих детях тоже, пожалуйста! Все хотят детей, но платить ипотеку и жить на зарплату 7800 ужасно…

Да, на наше государство надеяться ну никак нельзя. Мои дети даже оформить ипотеку себе позволить не могут, у них 1 ребенок. Оформила ипотеку им я, купили в новостройке. И теперь еле-еле свожу концы с концами. Я пенсионер, но работаю. Зарплата мизер, но работу не могу себе позволить бросить. Буду ползком ползать на работу, но пока не выгонят. Это такая «забота» государства о своих гражданах. Ни зарплаты, ни пенсии… А детей жалко, в противном случае им придется всю жизнь мыкаться по съемным квартирам.

У нас сынуля родился в 2014 года, доченьки двойняшки родились в 2017 году. Семья многодетная, тяну всех я один. Ипотека в новостройке под 13,15%. На государство рассчитывать совершенно не приходится!

Всем понятно, для чего данная программа введена — скоро выборы! Вот и всё. А все громкие заявления о поддержке многодетных семей — это трёп чистой воды!

Зато мы помогаем всему миру! А свой народ — быдлы — и так посуществуют! Так держать, ГОСПОДА ВЛАСТЬ ИМУЩИЕ! А я и сам своих детей воспитаю и дам достойное будущее!

Несправедливо все. Надо государству думать и о тех, у кого уже есть двое или трое детей и ипотека на вторичном рынке.

Интересно… а если у меня ипотека в Сбере взята была на землю и недострой с последующим строительством и вводом в эксплуатацию, это какое жильё — первичное или вторичное?

Совершенно согласна! Пособия с 1,5 до 3 лет — 50 рублей, с мохнатых годов никто не пересматривает. Уже 7 лет кормят обещаниями, что будут открываться ясельные группы с 1,5 лет. А где они? А тут ещё вынуждают брать ипотеку в новостройках, где квадратные метры в два раза выше, чем на вторичке. Почему нет субсидирования на вторичный рынок?

Программа направлена типа на стимулирование рождаемости. Но очень плохо, что программа эта не направлена и на поддержание семей с 2 и более детьми! Сначала обрадовалась, думала, ипотеку возьму, часть мат капиталом закрою. А нет, облом.

Согласна, что в итоге недовольных будет больше. О нас тоже надо было правительству подумать! А у тех, у которых прожиточный минимум, ипотеку и не дают. У нас в Анапе белая зарплата и по 5000 рублей в месяц есть — и какая тут ипотека? Может, что-то будет ещё к выборам и для семей с детьми, рождённым до 2018 года? А так голосовать реально не за кого!

Очень хорошо, что такая программа есть по ипотеке. Но почему эта ипотека распространяется только на те семьи, у которых дети рождаются после 1 января? А есть еще семьи, у которых уже есть 2 детей — и как им взять ипотеку под меньший процент? Получается какая-то несправедливость! Очень хотелось бы, чтобы президент и такие семьи рассмотрел и под них программу продумал.

Полностью согласна с отрицательным мнением по поводу не распространения программы на вторичный рынок жилья! На вторичке выгодней брать жилье, особенно если ты приехал на новое место. Тогда при заезде с ремонтом можно подождать и делать его постепенно по мере возможности — там хоть частично и мебель оставляют предыдущие хозяева.

А первичная что? Ремонт там сам делай, мебель хоть какую-то купить надо. Хотя бы кровать для ребенка была — не положишь же его на бетонный пол! Так ещё жилье снимать надо, пока ремонт делается в купленной квартире, и платить уже за неё ипотечный кредит. Плюс затраты на стройматериалы — это все учитывать надо.

Так что я тоже за то, чтобы на вторичное жилье тоже распространялась эта программа!

Помогли бы с жильём сначала тем, у кого уже 3 и больше детей, прежде чем призывать людей рожать новых! А то получатся, что уже рождённые дети государству не нужны. Это нечестно, обидно!

Что рожаем для себя, я согласна — вся ответственность за наших детей лежит на нас самих. У нас второй ребенок родился в 2014 г. — и что, наши дети хуже других? Их так же нужно и кормить, и одевать. Я на работу вышла, когда 2-му ребенку исполнилось 2 месяца, иначе бы ипотеку не дали (тоже вторичка — а где ж взять другие, если не строят ничего?). Даже после заявления процент снизили только до 12%. Имею на данный момент 2 работы, муж тоже работает. Жизнь настолько сейчас дорогая, что все равно еле сводишь концы с концами. Поэтому хотелось хотя бы рефинансирование с более-менее приличными процентами!

Заметил комменты про «рожайте для себя, а не для государства». Мол, государство не обязано помогать, рассчитывайте во всем на себя. Все забыли про те проценты, что МЫ С ВАМИ ИМ ПЛАТИМ? Не, я не про 13% — про них вообще молчу. Я про бензин — акцизы растут, топливо дорожает, дорожает проезд на работу и т.д. А в чеках есть НДС 18%, которые платим, опять же, мы и это везде в магазинах, поездах и т.д. и т.п. А зарплаты на месте стоят, ипотеки и кредиты, взятые 3-4 года назад, проценты свои изначальные забирают. А помощь эта — я вас умоляю, это очередной «плевок» в лицо…

Всех с Новым годом! Все правы в чем-то. Но если сделали закон, то зачем какие-то ограничения вводить? Мы все — жители России, и все хотим нормально жить, а тем более наши дети. Взята ипотека в 2013 году, вторичка. Фирма закрылась, сейчас работаю неофициально, трое детей, жена в декрете. От соц,защиты выплат нет, потому что нет справок о доходах. Хотелось бы тоже какой-нибудь скидки по ипотеке, если уж вступил такой закон.

Интересный законопроект. Путем подсчетов 60-70% молодых семей исключили, и ничего не сказано про семьи, в которых родится 4 и последующие дети с 1 января 2018 по 31 декабря 2022 г.

Конечно, рожаем для себя, но все же приятно попасть в программу господдержки. Первого родили при Ельцине, в студенчестве, мне даже детские не платили. Была бы безработная, платили бы, а студенты были пробелом законодательства. Ух, я тогда злилась, хрен я вам сына в армию отдам! А когда вторым беременна была, маткапитал ввели, ура! Квартиру расширили.

Все говорила, как за третьего будут давать землю или деньги, то пойду! Судьба послала нежданчика — только узнала о беременности, выступает Медведев про ипотеку 6%. Мы как раз старшему решили брать что-нибудь. С одной стороны, радостно, что я во все игры с нашим государством куш словлю, но с другой стороны, опять в пролете те, кто раньше родил и ипотеку вторичную взял. С нашим государством можно играть, только когда оно карты вскроет.

Всем удачи! Рожаём для себя и надеемся на счастливый билетик!

Я тоже за то, чтобы стимулировать рождаемость. Но законы, которые принимает государство, не доработаны! К примеру, я считаю, что моя семья в десятки раз больше нуждается в улучшении жилищных условий, чем, например, семья моего друга. Но он получит помощь от государства, а я нет — и только потому, что я когда-то не смог себе позволить купить квартиру в новостройке (не имел возможность снимать квартиру и платить ипотеку, пока построится дом до конца, и еще потом сделать там ремонт). А квартиры в уже достроенном новом доме, да ещё и с ремонтом очень дорого стоят. Не справедливо как-то. Как всегда.

Здравствуйте! Подскажите, пожалуйста, у нас двое ребятишек, брали ипотеку в 2014 году. Попадаем ли мы под эту программу?

Вообще не честно! Сейчас молодым семьям и материнский капитал, ещё и ставка 6 процентов! Мы ипотеку в 2013 году брали, а после — кризис и зарплаты сократили. Второй ребёнок родился, и помощи никакой от государства! Материнский капитал — и то 3 года не индексировали. Зато помощь другим странам всегда на первом месте у Путина! А сейчас только перед выборами придумали замануху. Не думаю, что у нас много семей, которые при рождении 2 ребёнка сразу же ипотеку будут брать!

Представляю, как обидно тем, кто родил ребенка 31.12.2017! Ну, или вообще в последнюю неделю декабря… Чуть-чуть не дотянули…

Ну если серьезно — если так тяжело, давайте не будем рожать, девочки! Да и все дела )) Пусть рожают депутаты… ?

Вообще несправедливо! Имея ипотеку в Сбербанка и родив второго ребенка в 2017 году, довольствоваться новыми выплатами могут только почему-то граждане, родившие в 2018 году. А что, наши дети какие-то не такие? Или они не хотят ни есть, ни одеваться, ни учиться? Спасибо нашему государству и низкий поклон Президенту и всему правительству, что мы выкинуты из такой помощи… Спасибо, Путин!

Семья, у которой уже двое детей, у государства не вызывает озабоченность. Хотя многие жили в непростые, кризисные времена. Но про нас уже забыли, а как же мы таки смотрим в будущее с высоко поднятой головой. Поколению 80-х никакой поддержки нет, я считаю.

Можно сказать, что типа «с чего вам помогать» — и будут правы! Но сейчас же помогают. Когда у нас создавалась семья, ипотека была под 30%, только вдумайтесь. Кому сейчас это интересно? Родить третьего и получить 6% на пять лет — вот это ПОДДЕРЖКА. Вроде, получается, что они решают свои задачи, а мы остаёмся с чем остаёмся. Так держать!

Люблю своих детей.

Умом Россию не понять,

Аршином общим не измерить:

У ней особенная стать —

В Россию можно только верить.Здравствуйте. Помогите, кто знает, попадает ли семья под указы Путина с 2018 года, если 2-ой ребенок родился недоношенным в декабре 2017 года, но по сроку должен был родится в январе 2018?

Программа утилизации какая-то! Сейчас первичное жилье ни к чему негодное, для насекомых только! В России несправедливо, голодно и бедно!

(поправка к Тютчеву…)

В России можно только бредить!Интересно в нашей стране получается. Чем хуже дети, рожденные ранее 2018 года? Почему кто-то получает помощь, а кто-то пыжится? Почему мои дети должны будут служить, ведь это обязаловка! Ни кто не спросит, как жилось им до 18 лет. Вот выборы на носу, нужно кинуть кусок людям — пусть радуются и голосуют. Долги прощают, ипотеку снижают, но что-то ни разу в жизни от государства просто так не получила ничего! Везде какие-то отмазки. Почему мои дети должны отдавать долг родине?

У меня трое детей, ипотечный кредит (5 лет платим по 22000 и еще 10 платить). Так почему бы не подумать о снижении процентной ставки по ипотеке для многодетной семьи? Не только тем, которые станут многодетными в обозримом будущем, а нам, тем кто уже является многодетными родителями? Несправедливо как-то.

Хочу ответить тем, кто пишет: «рожали для себя, а не для государства, чего ждете и хнычите» и т.п. Да, рожали для себя, но в нашей стране, если ты не воруешь и, если у тебя нет богатых родителей, совсем не просто обеспечить семью. Видимо, это писали те, у кого вообще детей нет. Каждый шаг — деньги, а зарплаты не «успевают» за ценами.

Если чиновники не могут хотя бы выровнять весы цена-зарплата, почему бы не помочь? В моем городе, средняя ЗП женщины (не беру главбухов, сферу услуг и т.п) 13-16 тысяч рублей и все считают, что мы должны быть глубоко счастливы.

Вся соль в том, как уже писали, все это предвыборная возня, звучит классно, но мало кому подойдёт при таких условиях. Поэтому, не надо подачек, дайте заработать, не занижайте ЗП! И еще, иногда бывает: думаешь о втором ребёнке, а получается третий или четвёртый, что же их, в детдом?

А как же матери-одиночки,которые рожают самостоятельно и воспитывают самостоятельно детей для себя, чтобы не остаться в горьком одиночестве? Выходит, что рожденные ими дети не нужны ни отцам, которые скрываются от детей и расходов на них, ни нашему государству — благородному правительству. Ни льгот нет этим мамам, ни детям за все время от их рождения до становления на ноги, вот так.

А что делать тому, кто живет в маленьких городах, где новостроек нет и не будет?

Очень жаль, что не поддерживают семьи, которые имеют и ипотеку, и троих детей — а нам-то как выживать? У нас ипотека от 2013 года 2900000 рублей под 11.25%. И на третьего ребенка пособие не прибавили, и к ипотеки помощи нет. Третий ребёнок рождён в марте 2017 года.

Взяли ипотеку в конце декабря 2017 и пролетели с 3-мя несовершеннолетними детьми на руках и общим доходом на 5 человек в 50 тысяч рублей. Что сказать? На выборах вся моя огромная семья отдаст голос за кого попало, но не за Пу. Душит коммуналка, налоги, особенно транспортный. Надоело!

Почитал про новую помощь семьям РФ. Сдается, что кто-то пиарится перед выборами. Но, что за бред. Сначала вводят помощь ипотечникам, оказавшимся в сложной финансовой ситуации. И что? Где-то это было опубликовано? До последних дней люди, оказавшиеся в сложной финансовой ситуации, не знали о такой помощи, банки, естественно, молчали.

Мы, например, случайно увидали в соцсетях, но благодаря устроенной волоките с документами, пролетели и выкинули деньги, даже не получив ответа (так произошло со многими). Правительство увидело, что народ негодует и кинуло, как кость, вторую версию программы, но всем рублевым приходит ответ, что это у нас временные трудности и банк, ссылаясь на пункт постановления «о праве за собой отказать» (а не государственная комиссия) принимает решение отказать.

И опять все пролетают! Теперь вводят дополнительные пособия до 1,5 лет. Зачем они нужны, когда они и так есть. Введите до 3-х лет (и не важно, ходит ребенок в сад или нет), ведь, например, не многие получают место в сад, и детки болеют, это была бы реальная помощь семьям. Процентная ставка 6 процентов. Давно пора ее сделать такой, и незачем банкам субсидировать разницу, они и так зажрались, один Сбер чего стоит (ставка Сбера на новостройки в Евросоюзе, который вводит нам санкции, от 2 процентов годовых).

П.С. Я не жалуюсь, но просто обидно за наше государство и за наш народ. Разрабатывать надо законы, а не подачки с барского плеча. А нашему «батюшке царю» вспомнить историю семьи Романовых. И вообще, радуйтесь: «Крым-Наш!»

Ох, вы правы! Как обидно тем, у кого второй и третий ребёнок родились до 2018 года, и обидно тем, кто уже взял ипотеку! А здесь вообще кто-нибудь отвечает в этом сообществе?

Евгения, ни одно сообщество не сможет нормально развиваться без взаимовыручки его участников. Конкретно на этом сайте отвечать на вопросы пользователей может любой участник, которому есть что сказать по теме обсуждения. Администрация сайта это тоже делает по мере возможности и своей компетенции. Всего доброго!

Я предлагаю не голосовать за Пу.. тем, кого он обделил несправедливо.

П.4 Условий (про первичный рынок) авторы статьи, похоже, придумали сами.

Тем, у кого, уже взят ипотечный кредит, нужно сначала его рефинансировать по текущим ставкам, и только после этого подавать на субсидию.

McDuck, касательно пункта про первичный рынок жилья — было бы хорошо, если бы мы сами это придумали, но увы…

1. Читаем с сайта Кремля поручение Владимира Путина от 2 декабря 2017 года (Пр-2440, п.2):

«… Субсидирование будет осуществляться только при условии приобретения жилья на первичном рынке и сроки такого субсидирования для семей, в которых родился второй ребёнок, составляют три года, для семей, в которых родился третий ребёнок, – пять лет».

2. Читаем опубликованное вчера постановление Правительства от 30 декабря 2017 года № 1711 (п. 10):

«… Субсидии предоставляются кредитным организациям и Агентству на возмещение недополученных доходов […] по кредитам (займам), выданным гражданам, указанным в пункте 9 настоящих Правил, на приобретение у юридического лица […] на первичном рынке жилья готового жилого помещения по договорам купли-продажи либо на приобретение у юридического лица […] жилого помещения, находящегося на этапе строительства, по договору участия в долевом строительстве».

И еще читаем там же в приложении № 3:

«Вид договора, заключаемого между заемщиком и юридическим лицом (графа 4): договор участия в долевом строительстве (договор уступки по такому договору) […] либо договор купли-продажи на первичном рынке жилья».

Поправьте, пожалуйста, если мы где-то что-то не так поняли (такое тоже возможно, конечно). Мы бы и сами рады были во всем этом разобраться до конца. Спасибо.

В нашей семье 4 детей, последние двойняшки родились в октябре 2016. Ипотеку брали в новостройке в 2012 году под 16,3 процента на 20 лет, платим по 35 тыс. Очень обидно, что государство к многодетным семьям так относится. Очень была надежда, что в будущем можно будет снизить процентную ставку. Даже при рождении 3, 4 ребёнка банк отказал дать хоть год отсрочки. И после этого говорят — повышать рождаемость, когда никакой помощи нет!

А что самое интересное — что детям, которым еще нет полутора лет, теперь из материнского капитала никакие выплаты вообще не светят. Единовременные отменили, а ежемесячные — родился ты, ребенок, рано. И пофиг, что семья малообеспеченная.

Государство, конечно, делает хорошо, НО! Эта программа не для поддержки семей, а для стимуляции рождаемости. И она не реальная с требованиями, которые предъявляются к семьям. Государство напрочь забыло про не молодые семьи, а их большинство! Ни ипотеку получить, ни помощь — и хоть десяток детей нарожай, поддержка мизер. Чтобы получить помощь с жильём, нужно стать минимум малоимущим. А это, я вам скажу, не так просто — если кто собирал справки, знает!

Президенту стоило на это обратить внимание. У нас много знакомых молодых родителей, которые уже до 5 ребёнка дошли. Лишь бы не работать, а жить на субсидиях… А как дело до школы и воспитания дошло, то плакаться начинают. А те семьи, которые реально воспитывают детей уже в зрелом возрасте, не могут толком улучшить жилищные условия. Одного материнского капитала НЕДОСТАТОЧНО! Но, думаю, это останется просто писаниной!

Правительству глубоко плевать, лишь бы больше рабочей силы плодили. Многодетный отец.

Вся эта программа чистый — брех перед выборами. А когда вникнешь в нее, то получается, что почти никому ничего не обломится. Опять только на детей, родившихся в 2018 году, и опять только на первичное жилье. Правильно — это направлено на поддержку банков и новостроек, которые не продаются, потому что строили кое-как. Вторичное жилье надежнее, а на него льгот нет. Очередная брехня президента.

Люди, не ведитесь на это. Только за Грудинина! Будет тогда и жилье, и достойная жизнь!

Добрый день! Так и не поняла, будет ли распространяться эта программа на взявших ипотеку до 2018 года, если сделать рефинансирование? И рефинансирование делать необходимо до, или после рождения 2-го ребенка? Буду очень благодарна за ответы.

У нас с супругом 2-е детей 2000 и 2012 года, стояли на учете во всех городских и областных программах, везде пролетали, как фанера над Парижем (то срок программы истек, то деньги на выплаты закончились), мы работаем, дети в школе и садике, коммуналка сжирает 30% зарплаты, 30% на школу и детсад а остальное на питание. Не живем, а существуем.

Отлично, что есть такая программа, очень поможет многим. У самого трое сыновей и ипотека, нет ни родителей, ни бабушек. Когда рожали знали, что сложно, рожали для себя и счастливы.

Единственное упущение, я считаю, что нет в программе малоэтажного жилого строительства, зачем давали участок за 3-го, не понятно, да и в в сёлах нет новостроек.

Ну и хитра власть. Опять и снова — поддержка банков, новостроя к ним, элиты, наконец, столько ограничений, боже, словно народ делится на тех, кто понимает чуток и не понимает вовсе. А и почему не взимать налоги по прогрессирующей с заевшихся обладателей яхт? купленных на народные деньги. На развращающую нацию попсу, все плачущую в своих дворцах от уплат на коммуналки уже. Почему не упразднить, наконец, чиновничье, в т.ч. в Думе, слепо голосующее за указы верховного.

Ну народ стонет уже, и подаянья, хм, и даже не всем, унизительны. Смотрела сюжет о Таганроге, одном из провинциальном городишек, ну нет работы, ну стоит производство, надейтесь, други, на Москву — и только. Вот удача-то где, а ведь сколько подобных «таганрогов» по стране,а?

Когда же власть начнет кардинально менять все, что происходит в стране? Вчера послушала Ангелину Вовк на «Звезде». Вот, пожалуй, единственный канал, где гости могут что-то сказать от совести. Правда, этот малый — Стриженов — и здесь отслужился, что-то позитивное все про попсу. За кого голосовать-то, беспредел в сми, жиреющая элита, которой глубоко наплевать на народ, кабинет министров, ничего сам не решающий. Рука -после перелома- все болит, а так накатала б похлеще.

Здравствуйте. Одним из условий ипотеки под 6% прописано внесение первоначального взноса за счёт собственных средств от 20%. Можно ли использовать материнский капитал для внесения этого первоначального взноса?

Тоже не понимаю, для кого эти законы, у нас трое детей, ипотека, но нам не положены никакие льготы и субсидии. Также пролетели с рефинансированием, как и вся страна, мол временные трудности, справляйтесь сами. Действительно, больше недовольства вызвали, чем какого-то одобрения.

Обратите внимание на пункт «Для оформления или рефинансирования кредита под 6% годовых заемщиком обязательно должен быть заключен договор личного страхования (жизни, от несчастного случая и болезни), а также договор страхования жилого помещения (после того, как будет оформлено право собственности)». На страховку уйдут очень приличные деньги, так что не обольщайтесь. Брала кредит на 260000 руб. Из них 24000 руб срезали на страхование. Так что 6% — это миф.

Поддерживаю Романа и Яну! Рожать детей можно только для себя! А прежде чем рожать — подумать, как будете жить, где и на что, кроме того, на что потом будете детей учить, с чем в самостоятельную жизнь отправите. Хорошо, что вообще какие-то программы запускаются. Да, может и не доработаны, но они есть! Правильный был комментарий — программа направлена, прежде всего, на поддержку рождаемости и как ДОПОЛНИТЕЛЬНАЯ помощь.

Сама выдаю ипотеку и вижу ежедневно: без материнского капитала, без земельного участка многие и не решились бы на 2-ого,3-его ребенка. А значит программы помощи работают! НО, свои силы нужно адекватно оценивать. Помощь разовая, а растить детей вам. А если вам за границей жизнь кажется сказкой — вперед!

У меня тоже ипотека под 11,75%, ни под одну программу я не попадаю, семейный доход упал на 30% за 2 года, но, рожая и беря ипотеку, 30 раз продумали, а что если… В итоге, далеко не жируем, но живем в своей квартире и радуемся детям.

P.S. А при Путине впервые гордость за свою страну появилась, что мнение свое имеем и будем отстаивать, а не молча терпеть, как об нас вытирают ноги. И правильно рождаемость поддерживает, чтобы и через 20-30 лет вас окружали родные, русские лица, а не все национальности мира.

Только новые бумажки с пустыми словами, А по факту- ничего!

Вот и присоединюсь к тем недовольным, у кого дети родились до 01.01.2018. Чем делать 6% ипотеку за 2-го ребенка, лучше бы сделали всем многодетным ипотеку и рефинансирование под 6% вне зависимости от того, когда родились дети. Многодетным-то труднее, чем тем, у кого пока 1 ребенок и они планируют, и скоро родят второго.

А если родится, к примеру, четвертый ребенок в этот период, тоже никаких поблажек?

Вот и я не поняла, будет ли действовать программа для тех, кто взял ипотеку ранее 2018 года. А в указанный период после 01.01.2018 родит ребенка второго или третьего. Можно ли тогда рефинансироваться под 6%?

Прекрасно, значит опять мимо. А мы, кто имеем детей, рожденных до 01.01.2018 года, должны платить ипотеку в 2 раза больше. Поставили людей в неравные условия.

Как же точно сказано! Очередное враньё, никакой помощи по факту нет! Всё это трек! Громкие слова о помощи перед выборами. Показуха. Стыд и позор нашей власти!

Стимулировать рождаемость — это прекрасно! Но, как другие дети, которые родились до 2018 года? У нас 2 детей, 2-й ребенок родился в 2012 году. У нас действуйщая ипотека была 15,5 %! Благо, снизили. Очень бы хотелось, чтобы и о нас подумали!

Ждём второго ребёнка, но от нового закона счастья не испытали. Потому что, как говорилось уже выше, не для людей закон.

Власти считают нас совсем безмозглыми. Двух зайцев убить решили: впихнуть некачественные новостройки и перед выборами порисоваться — ну, это никак не помощь людям.

P. S. И за Путина мы голосовать не будем.

Мы, честно говоря, тоже в шоке от законов в нашей стране. В 2015 году взяли в ипотеку 3800000 руб. под 14,5% годовых. 48000 рублей ежемесячный платёж. Родился третий ребёнок, доходы резко упали. Год назад обратились в Сбербанк с этой проблемой. Нам предложили единственный вариант, называемый рефинансированием. В течение года платёж составляет 5000 руб., а то, что мы должны были выплатить, прибавляется к сумме основного долга. Выбора у нас не было.

В итоге, что получилось… Остаток основного долга увеличился уже на 500000 (пятьсот) тысяч руб. При том, что мы банку исправно оплачивали ежемесячный платёж в течение 20 мес. (это 1000000 руб.). То есть, получается, брали мы 3,8 млн. руб., отдали 1 млн. руб. и ещё должны на сегодняшний день 4,3 млн руб. ?

Мы, мягко говоря, в шоке. Мы совершенно нормальная многодетная российская семья, которая работает, платит налоги, желает дать своим детям хорошее воспитание и образование. Получается, что про великую страну, заботу о народе — все это полная хрень, пыль в лицо. Мы жалкие марионетки в руках «правителей» и государства! И мы своим возмущением не можем ничего изменить. Как говорится, потявкали — и в будку! ?

Супруг, когда услышал про эту программу, очень обрадовался. Думал, она на все ипотеки подходит, и хочется ему троих детей. А мы в 2017 году взяли ипотеку на вторичном рынке под 9.5. И, к слову, не пожалели, что вторичка. В Красноярске так плохо стали строить, что диву даешься. Везде, где в новостройках люди вселялись, были трещины, в одной канализацию прорвало, в другой на первых этажах окна повыдавливало… Лучше я своих двоих деток в доме 87 года постройки выращу, чем за помощь такую в новостройке-развалюхе троих от сквозняков прятать буду. Вот и стимулируют первичный рынок, мурашники. Нееее, пасибки.

Обязательно состоять в официальном браке для участия в программе ипотека 6 процентов?

А если уже есть квартира, второй раз можно взять ипотеку под 6 процентов?

Марина! Единственная здравомыслящая! Ну и многодетных жалко! Остальные или не понимают или, слов нет. Радуйтесь, что вам не довелось всю жизнь жить при Ельцине.

Вообще несправедливо! Почему только первичный рынок? Пускай бы цены такие же на новые квартиры были, качество домов, а они еще и кидают, сколько не достроенных домов стоит. У Путина только на словах красиво. Пускай бы вышел с народом поговорил, только вид делает.

Да, я согласна, что семьям, которые использовали мат. капитал в 2017 г. на первоначальный взнос по ипотеке вообще выкинуты из программы. Что им делать? Ведь они мат капитал пустили на первоначальный взнос по ипотеке и тоже не попадают под низкую ставку, так еще многие банки не берутся рефинансировать данные кредиты, т.к. есть несовершеннолетние дети и у всех в квартире доля. Что делать? Кто подскажет? Может мне ответят депутаты или все Правительство сразу?

Участвовал в программе по погашению ипотеки на 30% собрал все справки, за пять справок отдал 9600 руб жена в декрете и трое детей, в итоге кинули. Транспортный и земельный налоги плачу а по закону могу не платить. Платим проценты по ипотеке, как две стоимости квартиры. Детей некуда водить: школы, садики забиты, спорт школы, разные клубы, кружки только деньги берут, зато хоккей и футбол снабжают миллиардами, а для народа ничего, только ободрать.

Доброго времени суток всем. Удивительное случается только под выборы, а не на Новый Год, это точно. Странно, что стимулирование рождаемости в нашей стране происходит снижением процентной ставки на ипотечные кредиты, а не выдачей бесплатного жилья семьям с 2 и более детьми. Бесплатным! Вот это стимуляция — 2 детей — двушка, 3 — трешка или дом (на выбор). Вот и появится желание рожать. Я рожала для себя, не надеясь на государство. Уважаемый Президент, и иже с ним, (жаль не прочтут) «удачи» вам на «честных» всенародных выборах. Мама 2-их детей.

Добрый день всем. Согласна со всеми ранее высказанными мнениями о поддержке семей. Мы молодая семья с двумя детьми, взяли ипотеку в 2012 году под 13,25% на 20 лет, когда второй ребенок родился.

Так обрадовались новому Постановлению о снижении процентной ставки до 6% (его пиарили по всем каналам). А по факту оказалось, что все это «ТУФТА». А ежемесячный платеж у нас составляет 32 000 руб. Вот и приходится выкручиваться, как хочешь.

Я тоже думаю, что все это заманиловка перед выборами. Другим странам РФ кредиты под минимальный процент дает, а собственный народ «душит» ипотекой по баснословной ставке. НЕСПРАВЕДЛИВО!

Не под минимальный процент кредиты другим странам — Путин просто эти кредиты, которые уже переросли в долги, прощает — Монголии и Киргизии и другим странам. Вообще в США сколько десятков лет процент по ипотеке составляет 3-5%, наша власть, видимо, это народу позволить никак не может, ведь надо резиденции свои по 1000 кв м содержать как-то.

Марина, здравствуйте! Хотела узнать, почему вы не подали заявление в банк на снижение ставки? Мы попробовали, взяли в 2015 году, у нас было 15.25% и нам снизили до 11.9%. Честно говоря, разница в сумме очень большая. Теперь можно что-то позволить себе и трём моим детям.

Ну а государство реально делает всё, чтоб затащить всех в долговую яму и оставить ни с чем. Создали такие условия по ипотеке, что прям теперь не знаешь, стоит ли вообще туда соваться. Молодые просто живут на съёмных квартирах и ждать помощи неоткуда. Вот так и живём!

Ну что за бред? У меня родился в январе 2018 года второй ребенок. Ипотеку я взял в 2017 году, и я не могу ее рефинансировать под 6%. Разве это справедливо?