Оглавление:

Карточка учета материалов (форма М-17)

Обновление: 6 июня 2017 г.

Карточка учета материалов (Форма № М-17)

Карточка учета материалов (Форма № М-17)

Каждая организация должна вести учет движения материальных ценностей организации и их местонахождения. Данной цели служит карточка учета материалов (форма М-17 ).

Общие положения

Рассматриваемая форма утверждена Госкомстатом РФ в Постановлении от 30.10.1997 N 71а, однако с января 2013 года данный бланк, как и другие формы, включенные в альбомы унифицированных форм, не является обязательным для применения. Организация вправе разработать собственный бланк, но при этом в нем обязательно должны содержаться реквизиты, предусмотренные законодательством (в частности Федеральным законом «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ, ст. 9).

Скачать унифицированную форму М-17

Отдельные положения по карточкам учета материалов содержатся в Методических указаниях по бухучету материально-производственных запасов, утв. Минфином России (Приказ от 28.12.2001 N 119н).

В карточках ведется учет материальных запасов на складах организации и ее структурных подразделений. Учет осуществляется по отличительным признакам матценностей — наименованию, артикулу, марке, сорту, размеру и др.

Посредством записи в карточках может осуществляться отпуск со складов материалов на производство. В таком случае другие документы не оформляются. Выписывается один экземпляр лимитно-заборной карты, который остается у получателя материалов. Последний расписывается в получении в карточке учета, а лицо, выдающее матценности, — в лимитно-заборной карте. Установленный лимит отпуска может быть указан в карточке. В этой ситуации карточка учета выполняет также роль первичного учетного документа.

Карточки учета используются при проверке соответствия фактического наличия материалов данным бухучета. Бухгалтер сверяет с первичными учетными документами, полученными от материально ответственных лиц, каждую запись в карточке и проверяет, правильно ли выведены остатки.

Порядок ведения карточек учета материалов

Карточки заводятся на год службой снабжения. В документе указываются данные о складе, наименование матценностей, их отличительные признаки (артикул, марка, сорт, размер), номенклатурный номер, единицы измерения, учетная цена и другие реквизиты.

Каждому номенклатурному номеру полагается отдельная карточка.

Бухгалтерия осуществляет регистрацию карточек в специальном реестре. Документы нумеруются, визируются бухгалтером, а затем выдаются заведующему складом, о чем тот расписывается в реестре. Заведующий складом заносит в карточку информацию о местах хранения матценностей (стеллаж, полка, ячейка и т.п.).

Учет движения матценностей на складе (приход, расход и остаток) осуществляется материально ответственным лицом (заведующим складом). Если имеются разрешение главбуха и согласие материально ответственного лица, данная обязанность может быть возложена на оператора.

После того, как карточка полностью заполняется, заводятся второй и последующие листы. Все листы нумеруются и скрепляются. Последующие листы должны быть завизированы бухгалтером при очередной проверке карточки.

Записи в карточках делаются на основании надлежаще оформленных и исполненных:

- приходных ордеров;

- требований;

- накладных;

- товарно-транспортных накладных и др.

- дату совершения операции;

- реквизиты документа — основания совершения операции;

- краткое описание операции.

- номер карточки в соответствии с нумерацией складской картотеки,

- полное наименование предприятия (с указанием его организационно-правового статуса),

- код ОКПО (Общероссийский классификатор предприятий и организаций – код содержится в учредительных бумагах фирмы),

- дата составления документа.

- его название,

- вид деятельности (хранение),

- номер (если складов несколько),

- конкретное место хранения (стеллаж, ячейка).

- марка,

- сорт,

- размер,

- профиль,

- номенклатурный номер (при наличии такой нумерации, если она не применяется, можно поставить прочерк).

- код по Единой классификации единиц измерения (ЕКЕИ),

- конкретное наименование (килограммы, штуки, литры, метры и т.п.).

- дата поступления или отпуска со склада,

- номер документа, на основании которого производится передача продукции (по документообороту и по порядку),

- название поставщика или потребителя,

- учетная единица выпуска (наименование единицы измерения),

- приход,

- расход,

- остаток,

- подпись кладовщика с датой произведенной операции.

- Дата записи (здесь указывается день, когда была совершена операция прихода или расхода).

- Порядковый номер документа.

- От кого был получен груз или кому.

- Учетная единица выпуска продукции.

- Количество груза, которое поступило на территорию склада.

- Количество груза, которое ушло с территории склада

- Остаточное количество груза после проведения операции.

- Подпись и дата.

- Дата открытия карточки.

- Порядковый номер.

- Номер первичного документа.

- Наименование поставщика или получателя товара.

- Учетная единица продукции и количество товара.

Завскладом указывает в карточке:

Каждая операция фиксируется отдельно. Если в один день совершено несколько одинаковых операций, делается одна запись, указывается количество операций и перечисляются реквизиты всех документов.

Записи в карточках делаются непосредственно в день совершения операций. Завскладом ежедневно устанавливает остатки.

По окончании месяца в карточках указываются итоги по приходу и расходу, а также остаток.

В конце календарного года в карточках указываются остатки на 1 января, которые переносятся в новые карточки на следующий год. Карточки прошедшего года закрываются, подшиваются и сдаются в архив.

Помимо карточек, учет материалов может вестись посредством книг складского учета и месячных материальных отчетов (при малых оборотах).

glavkniga.ru

Карточка учета материалов по форме М-17

Под обозначением М-17 скрывается документ первичного учета, который называется «Карточка учета материалов». Он применяется для контроля за движением товарно-материальных ценностей, хранящихся на складе предприятий и организаций. Оформление данного документа входит в функции кладовщиков и др. работников складов, которые выписывают его как при поступлении, так и при отгрузке товаров и материалов. Он должен заполняться непосредственно в день совершения операции по движению товарно-материальных ценностей и запасов.

Основные правила оформления карточки М-17

На сегодня нет единого, обязательного к применению образца карточки учета материалов, поэтому предприятия и организации имеют возможность на свое усмотрение разрабатывать шаблон документа и использовать его в своей деятельности (иногда так и поступают, заказывая в типографии тиражную печать бланков собственной разработки или печатая их на обычном принтере). Но чаще всего работники складов по старинке заполняют ранее общепринятую форму М-17, в которой отражаются все необходимые сведения о поставщике, потребителе и товарно-материальных ценностях.

На каждый вид товара или материалов заполняется своя карточка учета, которая затем обязательно пронумеровывается в соответствии с нумерацией складской картотеки. К карточке прилагаются все нужные приходники, расходники и накладные.

Документ может быть написан как от руки, так и заполнен на компьютере. При этом вне зависимости от того, каким образом будут вноситься в него данные, он обязательно должен содержать «живую» подпись кладовщика, как материально-ответственного лица, который отвечает за сохранность вверенного ему имущества. Печать на документе ставить не обязательно, поскольку он относится к внутреннему документообороту организации.

Неточности и помарки в карточке учета материалов допускать нельзя, но если какая-то ошибка все же произошла, лучше заполнить новый бланк, или, в крайнем случае, аккуратно зачеркнуть неверные сведения и сверху написать правильные, заверив исправление подписью ответственного сотрудника. Точно также недопустимо оформлять документ карандашом – делать это можно только шариковой ручкой.

После окончания отчетного периода (как правило, это один месяц), оформленная карточка учета материалов сначала передается в бухгалтерию предприятия, а затем, как и другие первичные документы – в архив предприятия, где должна храниться не менее пяти лет.

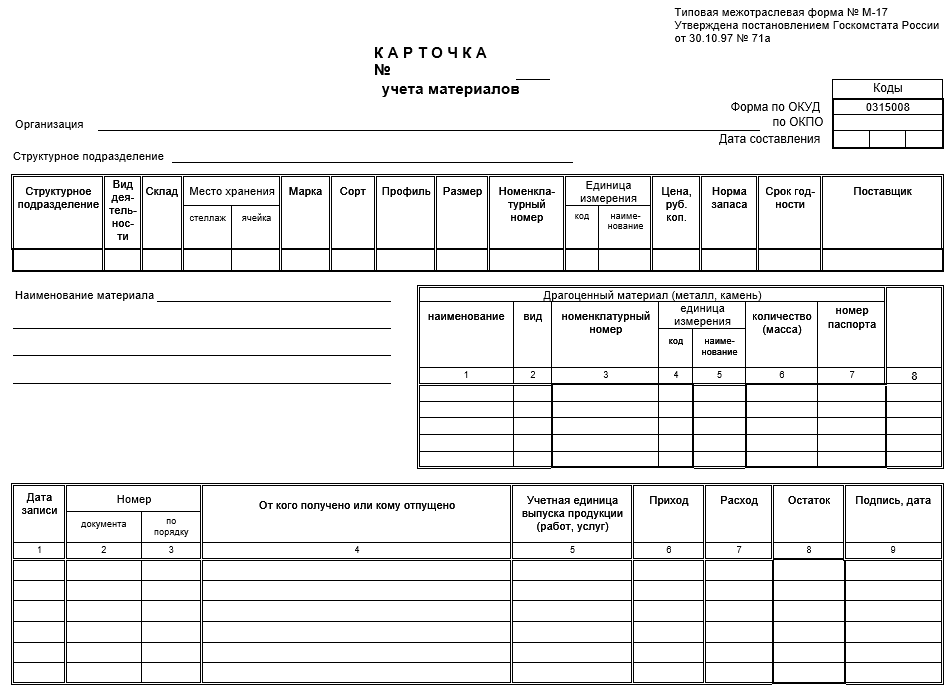

Инструкция по заполнению карточки учёта материалов по форме М-17

В первый раздел документа вписывается:

Затем указывается структурное подразделение, в котором содержится товар.

Ниже идет таблица, где в первый столбец еще раз включается информация (но уже точнее) о структурном подразделении, которое является получателем и хранителем данных товарно-материальных ценностей:

Далее указываются подробности о продукции:

Потом вносится все, что касается единиц измерения:

Далее указывается стоимость материала, норма его запаса на складе, срок годности (если такой установлен) и полное наименование поставщика.

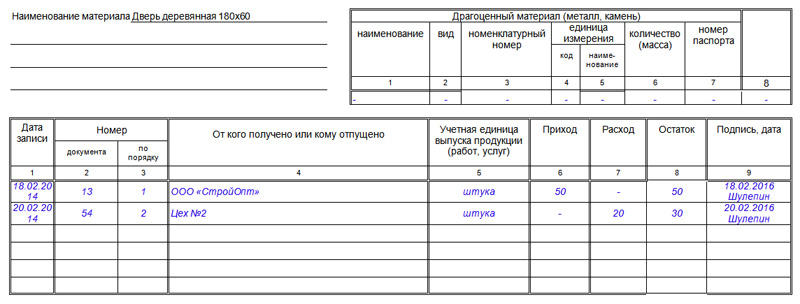

Вторая часть карточки учета материалов включает в себя две таблицы. В первую таблицу вносится наименование товарно-материальных ценностей, а также, если в составе присутствуют драгоценные камни и металлы – их название, вид и пр. параметры, в том числе данные из паспорта изделия.

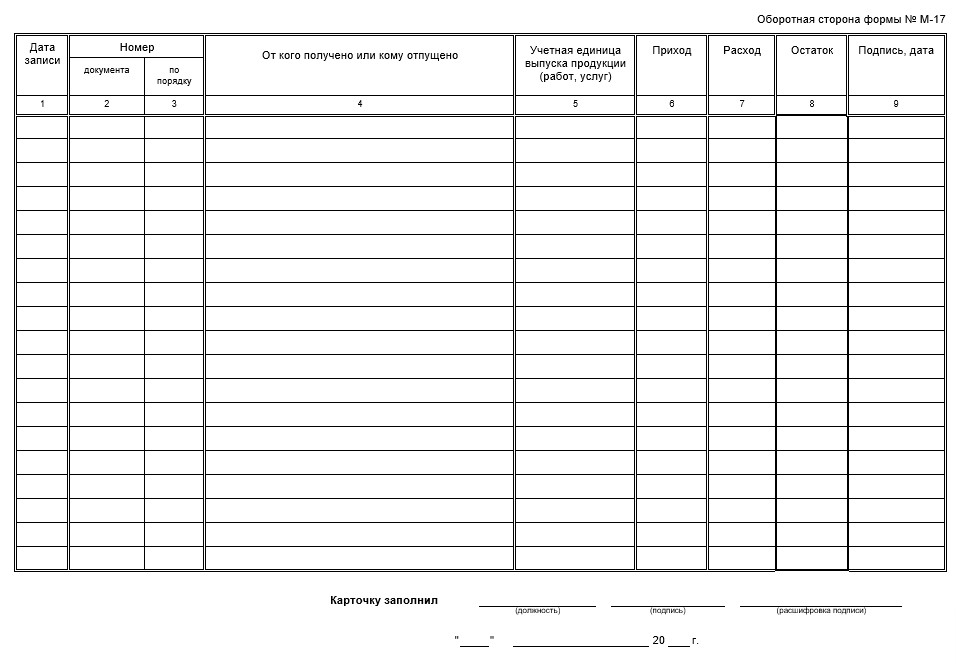

Во вторую таблицу вписываются сведения о движении товаров и материалов:

В последней части карточки учета материалов, сотрудник, который ее заполнил должен удостоверить все внесенные сведения своей подписью с обязательной расшифровкой. Также здесь должна быть указана должность работника предприятия и дата заполнения документа.

assistentus.ru

Каждое предприятие обязуется проводить учеты и фиксировать, в каком объеме расходуются различного рода материалы и средства в помещениях складского предназначения. Такие правила диктует государство, и необходимость в их соблюдении объясняется тем, что в случае проверки предприятия потребуется выяснить реальный оборот товаров.

Если предприятие следует этим правилам, то проверяющим будет легче определить нестыковки и правонарушения в ходе проведения уплаты по налогам. Очень важно, чтобы все проведенные операции по приему и выдаче груза были упомянуты в документах, а в дальнейшем использованы при составлении ежемесячных и ежегодных отчетов.

Что именно представляет собой документ

Как уже было сказано ранее, этот документ является важной составляющей при формировании первичного учета. Стоит отметить тот факт, что постановление, которое позволяло использовать форму М-17, было отменено, однако новую форму так и до сих пор не приняли.

Как уже было сказано ранее, этот документ является важной составляющей при формировании первичного учета. Стоит отметить тот факт, что постановление, которое позволяло использовать форму М-17, было отменено, однако новую форму так и до сих пор не приняли.

Именно поэтому используется эта форма по-прежнему. Форма М-17 применяется только когда имеется оборот материалов и средств на складах. Заполнение доверяется лицу, которому предоставляется ответственность и никому больше, им может быть представлен заведующий складом или кладовщик. В случае нехватки данных в соответствующей графе ставится прочерк. Еще раз стоит отметить, что карточки заполняются либо работниками складского помещения, либо заведующим.

Форма М-17 после того, как карточка учета будет заполнена и сдана в бухгалтерский отдел для формирования отчетов, отправляется в архив для хранения на следующие 5 лет. Именно столько она хранится в архиве. В ней отображаются все проводимые операции по приёму и отпуску средств. То есть, эта форма используется для учета оборота средств и материалов, которые непосредственно хранятся в складском помещении организации или её подразделении.

Основные правила

Заполнение карты поручается только уполномоченному лицу, которое является работником склада или его заведующим. В течение всего дня это лицо обязано отмечать загрузку и выгрузку груза, который может быть представлен материалами или товарами.

Заполнение карты поручается только уполномоченному лицу, которое является работником склада или его заведующим. В течение всего дня это лицо обязано отмечать загрузку и выгрузку груза, который может быть представлен материалами или товарами.

Таким образом, работник формирует под конец рабочего дня реальную картину того, как обстоят дела на складе. Заполнение карточки происходит именно в момент получения или отпуска груза. Это очень важно, так как своевременно заполненная карта позволит отобразить информацию о потребителе точно и правильно.

Если имеется несколько видов товара, то для каждого из них заводится новая карта. К каждой карте прилагаются сопровождающие документы. Составление карты может быть выполнено как ручкой, так и на компьютере. Важно, чтобы по окончанию составления была на ней роспись ответственного лица. Предприятию вовсе не обязательно ставить свою печать на документе.

Заполнение данной формы происходит на основе первичных приходных документов в день выполнения операции. Заведующий складом ведет учёт приходов, расходов и остатков груза на складе. Также это дело можно поручить и кладовщику. Сдача данной карточки выполняется в конце месяца, как раз когда формируются отчеты в отделе бухгалтерии.

На некоторых предприятиях сдача карты приемлема и в день фактического заполнения, или в день, который был утвержден в графике. После того, как карта заполнена, ее отправляют в отдел бухгалтерии, где ее подшивают к другим картам и отправляют в архив.

В карте необходимо в обязательном порядке указать данные о месте хранения средств в складском помещении. Обычно местом хранения являются полки или ячейки. В карточке имеется графа «Норма запаса», в которой принято указывать объем средств, необходимый для производства в бесперебойном порядке. Указанное в этой графе количество средств, всегда должно присутствовать на складе. В графе «Срок годности» указывается данный параметр только в том случае, если, конечно же, средство имеет такой срок. Если же у материала нет ограничений по сроку годности, то в этой графе ставят прочерк.

Лицо, имеющее полномочия к заполнению карты, ответственно также за правильность внесения информации. Если в ходе заполнения карты будут совершены ошибки, которые не будут исправлены в период сдачи документа и формирования дальнейших отчетов, то на ответственное лицо будет наложен штраф.

Требования по заполнению

При каждом приходе или расходе средств в основной таблице необходимо заполнить следующие графы:

При каждом приходе или расходе средств в основной таблице необходимо заполнить следующие графы:

Все эти графы обязательно нужно заполнять. Оформлять их необходимо тщательно и максимально внимательно. На карточке не приветствуется наличие затертых мест или исправлений. Но если все-таки ошибка была допущена, то ее можно аккуратно исправить.

После того как будет внесено исправление, ответственное лицо должно расписаться. В карте необходимо указывать все виды товаров, каждый вид имеет свою карточку. Перемещенный груз также указывается в карточках, чтобы зафиксировать текущее местоположение груза на данный момент.

Особенности и необходимость документа

На сегодняшний день необходимость в ведении такого отчетного документа, как карточка учета материалов, не преувеличивается. Данный документ во многом упрощает задачу в организациях и предприятиях с различными направлениями. Ведь в первую очередь карточка учета материалов используется для того, чтобы зафиксировать оборот ТМЦ на территории склада.

С помощью формы М-17 ведется учет расположения материалов. Форму М-17 принято заполнять для каждого вида, сорта и размера груза. При каждом поступлении или отгрузке товаров (груза) обязательно составляются отчетные ведомости и делаются соответствующие записи в карте.

Заполнение формы может быть выполнено вручную или автоматизировано. Внося записи в карточку, следует заносить такие данные, как полное наименование предприятия, а также структурного подразделения, номер составляемого документа и дата, когда этот документ был составлен. Бланк для заполнения формы М-17 состоит из трех таблиц.

Заполнение формы может быть выполнено вручную или автоматизировано. Внося записи в карточку, следует заносить такие данные, как полное наименование предприятия, а также структурного подразделения, номер составляемого документа и дата, когда этот документ был составлен. Бланк для заполнения формы М-17 состоит из трех таблиц.

В первую таблицу необходимо занести наименование отдела, направление, номер складского помещения, номер ячейки или стеллажа. В таблицу также записываются необходимые данные о товаре, номенклатурный номер материала, единица измерения, код, учетная стоимость товара. Также не стоит забывать о том, что указывается срок годности товара и имя поставщика.

Во второй таблице указывается наличие драгоценностей. В третьей таблице указывают следующие сведения:

Стоит отметить, что порядок заполнения данных может несколько изменяться. Например, данные о наличие драгоценных материалов можно указывать и в первой таблице. Таким образом указывается следующая информация:

- Название драгоценных товаров или материалов.

- Вид..

- Паспортные данные материала.

Во второй таблице могут быть указаны данные о перемещении материалов.

В третьей таблице данные об ответственном лице.

Не стоит забывать о том, что в данной карточке не рекомендуется делать исправлений. Если же будет внесена неверная информация, то такие сведения зачеркиваются, а сверху делаются правильные поправки. После внесенных исправлений, необходимо их заверить у ответственного лица.

Не просто так использование карточки учета материалов актуально. Она максимально оптимизирует процесс составление отчетов в бухгалтерском отделе. Помимо всего прочего, использование такого документа позволяет быстро сориентироваться на складе и найти необходимый товар. Правильно заполненная карточка обеспечит правильно составленный бухгалтерский отчет и в дальнейшем не возникнет проблем с государственными проверяющими.

Как проводится учет материалов в 1С, можно узнать из данного видео.

znaybiz.ru

Форма М-17: карточка учета материалов

Все субъекты хозяйствования должны организовать у себя систематичный учет движения ТМЦ, проходящих через склад. Для этого они применяют карточку учета материалов формы М-17. Этот документ относят к разряду рекомендуемых шаблонов. Предприятия могут использовать его либо на базе этого образца создавать собственный бланк. Главное условие – должен быть обеспечен учет всех перемещений материальных активов и изменения их фактического местоположения.

Необходимость карточки учета материалов

Форма М-17 утверждена Госкомстатом в постановлении от 30.10.1997 № 71а. Сразу скажем, что бланк необязателен для применения в искомом виде. В его шаблон можно вносить корректировки. Но если предприятие решило разработать собственный образец, то необходимо ориентироваться на перечень обязательных реквизитов для подобных бланков. Он зафиксирован Законом о бухучете № 402-ФЗ в части регламентации содержания первичных документов (ст. 9).

Упоминания о том, как следует вести карточку учета материалов формы М-17, есть в приказе от 28.12.2001 № 119н авторства Минфина.

По сути, М-17 – карточка складского учета материалов. В ней отражают учетные данные о материальных запасах, сформировавшихся на объектах хранения фирмы. В расчет входят все активы, которые есть на предприятии и с учетом ресурсов его структурных подразделений.

Разделение ценностей в учете ведут с привязкой к отличительным признакам активов:

В карточках фиксируют не только фактическое наличие ТМЦ, но и их отпуск в производство.

Передача материальных ресурсов со складских помещений при условии, что составлена форма М-17, происходит на основе лимитно-заборной карты. Её выписывают в единственном экземпляре и оставляют на хранении у получателя соответствующих ценностей. Он ставит подпись в форме М-17, а должностное лицо, производящее отпуск ТМЦ, расписывается в бланке лимитно-заборной карты.

Бухгалтер при анализе данных карточки М-17 сверяет внесенные в нее сведения с данными первичной документации. При помощи бланка этой формы проверяют факт наличия ТМЦ и количества активов, значащихся по учету.

С нашего сайта бесплатно скачать бланк карточки учета материалов формы М-17 можно по прямой ссылке ниже:

Особенности ведения карточек

Форма М-17 предназначена для заполнения в течение года. И на каждый новый отчетный интервал заводят её отдельные экземпляры.

Ответственность за открытие карточек возлагают на службу снабжения. По общему правилу карточка учета материалов формы М-17 должна содержать такие сведения:

Для разных номенклатурных кодов должны быть заведены отдельные карточки.

Оформляемые бланки М-17 бухгалтерская служба регистрирует в реестре с проставлением нумерации документов и визированием бухгалтером. Завскладом при получении экземпляра М-17 ставит подпись в реестре, после чего указывает детальную расшифровку местоположения ТМЦ (приводится номер складского помещения, стеллажа, полки, ящика и т. п.).

Если на странице карточки закончились свободные графы, а год еще не подошел к завершению, необходимо завести дополнительные листы к этому бланку. Каждая страница должна быть завизирована бухгалтером и пронумерована.

Документальными основаниями для обновления сведений в карточке выступают:

Операции отображают в бланке М-17 обособленно. Исключение делают для однотипных действий с ТМЦ, совершенных в один день. Завскладом должен ежедневно заполнять форму М-17 и выводить остатки после произведенных операций. В последний день месяца выводят итоговые данные по приходным и расходным операциям.

Далее по ссылке вы можете ознакомиться с образцом заполнения карточки учета материалов формы М-17:

buhguru.com

Карточка учёта материалов. Форме М-17. Правила заполнения

Статьи по теме

Карточка учёта материалов по форме М-17 нужна для учёта движения ТМЦ и фиксации его местонахождения на складе предприятия.

![]()

Образец заполнения карточки учета материалов

![]()

Посмотреть образец заполнения карточки учета материалов: стр. 1, стр 2

Бланк карточки учета материалов

![]()

Посмотреть бланк карточки учета материалов: стр. 1, стр 2

Унифицированные бланки и печатные формы документов на 2018 г. (более двухсот бланков)

- Платежные документы

- Кассовые документы

- Типовые формы договоров

- Документы на транспортрировку товаров

- Документы по учету товаров

- Документы ККМ и ККТ

- Должностные инструкции

- Деловые письма

- Документы по учету материалов

- Бланки и формы доверенностей

- Торговый и складской учет

- Интеграция с фискальными регистраторами

- CRM, заказы и сделки

- Печать первичных документов

- Банк и касса, взаиморасчеты

- Интеграция с интернет-магазинами

- Интеграция со службами доставки

- Интеграция с IP-телефонией

- Email и SMS рассылка

- КУДиР, налоговая декларация (УСН)

Правила заполнения карточки учёта материалов по форме М-17

Форма М-17 заполняется на каждый вид, размер, сорт ТМЦ. Все движения по товару или материальной ценности (приемка, отгрузка, перемещение в пределах склада и прочее) отражаются в его карточке учёта.

Заполняет карту материально ответственное, уполномоченное для этого лицо (бухгалтер, кладовщик, зав.складом) на основе первичного приходного документа (форма М-4) в день оприходования ТМЦ.

Все расходные и приходные документы по данной ТМЦ фиксируются в бланке М-17, и при сдаче карточки учёта в бухгалтерию (при заполнении или по графику, но не чаще раза в месяц) прилагаются к ней.

В форме М-17 допускаются исправления; они должны быть заверены ответственным лицом и тем, кому были отпущены ТМЦ. Бланки карточек хранят 5 лет.

Как правильно заполнить форму М-17

Бланк формы М-17 состоит из трёх таблиц. В «шапке» указывается номер карточки, наименование организации и структурного подразделения, где регистрируются ТМЦ, а также код организации по ОКПО.

В первой таблице содержатся сведения о структурном подразделении, принятом и учтённом им товаре/материальной ценности. Графы заполняются по необходимости. Единица измерения ТМЦ указывается по ОКЕИ. В графу «Норма запаса» вписывается то количество материала, которое всегда должно быть на складе для бесперебойной работы предприятия.

Наименование материала указывается в отдельной одноимённой строке.

Вторая таблица заполняется в том случае, если в составе ТМЦ есть драгоценные металлы или камни; здесь обязательно указывается номер технического паспорта драгоценных материалов.

В третьей таблице отражают историю перемещений ТМЦ: дату записи, номер сопроводительного документа,

В графе «Учетная единица выпуска продукции» вписывается наименование готовой продукции, для производства которой был отпущен данный материал, и её учетную единицу (шт, кг, литр и т.д.).

Каждая запись в третьей таблице и целиком карточка должна быть подписана лицом, её заполняющим, с расшифровкой ФИО. Под таблицей ставится дата сдачи учётной карточки в бухгалтерию.

Программа для розничных магазинов, оптовой торговли, интернет-магазинов и сферы услуг.

www.business.ru