Оглавление:

Тарифы в расчете по страховым взносам: таблица кодов с расшифровкой

Какие коды тарифов страховых взносов показывать в расчете по страховым взносам, который передается в ИФНС. Где посмотреть эти коды? В данной статье приводится полная таблица с новыми кодами тарифов на 2018 год, а также дается их расшифровка.

Тарифы 2018 года

Работодатели (организации и ИП) обязаны платить страховые взносы с выплат штатным и наемным работникам. Индивидуальные предприниматели также платят еще и взносы лично «за себя». Такой подход продолжает применяться и в 2018 году. Более того, почти все тарифы страховых взносов не изменились и остались на прежнем уровне. См. “Тарифы страховых взносов 2018“.

Новая отчетность и тарифы: как соотносятся

В 2018 год расчет и уплату страховых взносов контролируют ИФНС (гл. 34 НК РФ). Поэтому расчет по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование нужно по итогам каждого отчетного и расчетного периодов передавать в ИФНС. Форма отчетности – новая. Новый бланк расчета по страховым взносам утвержден приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. Состав нового расчета такой:

Порядок заполнения расчета по страховым взносам и количество разделов (подразделов и приложений), которые попадут в комплект отчетности зависит от тарифа страховых взносов, который применяет организация или ИП. Однако обратите внимание на то, какие разделы обязательно должны заполнить все. Это –

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1;

- раздел 3.

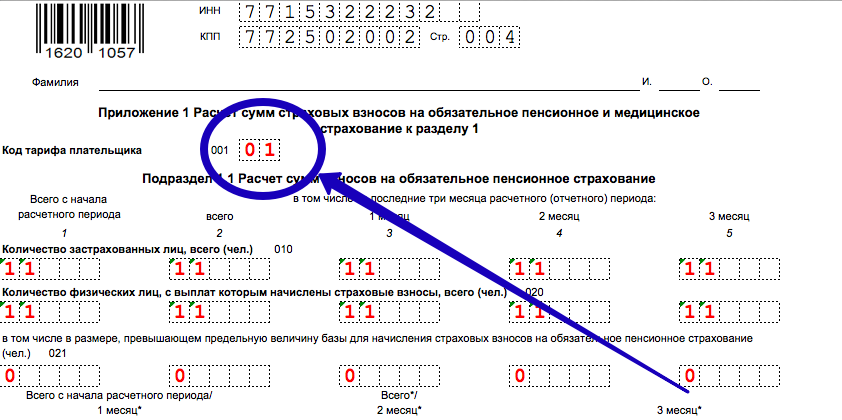

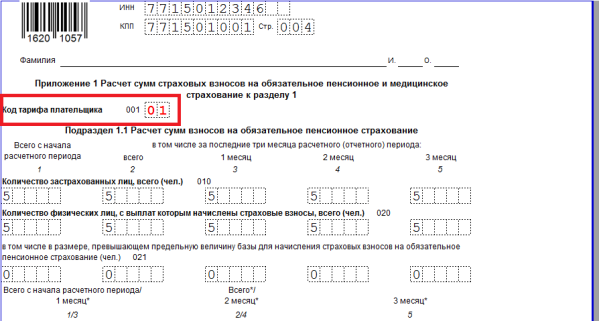

- по строке 001 приложения № 1 к разделу 1 расчета;

- в графах 270 раздела 3 расчета. В данных графах указывается код, который соответствует тарифу к выплатам работникам, облагаемым взносами по доптарифам.

- 01 – общая система налогообложения (ОСНО);

- 02 – для «упрощенки» (УСН);

- 03 – для «вмененки» (ЕНВД).

- в приложении 1 к разделу 1 в графе «Код тарифа 001»;

- в графе 270 «Код тарифа» п. 3.2.2 раздела 3.

- с кодами 21–27 (для работодателей с вредными условиями труда);

- с кодами 28 и 29 (для работодателей летных экипажей и организаций угольной промышленности).

- 01 — если уплачивают налоги по ОСН;

- 02 — если уплачивают налоги по УСН;

- 03 — если уплачивают налоги по ЕНВД.

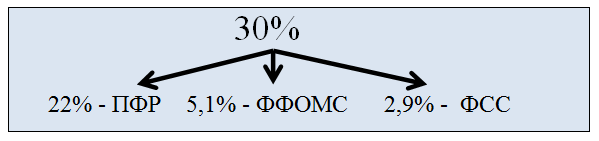

- 22% — для взносов в ПФР (10% — для взносов больше верхнего предела базы);

- 2,9% — для взносов в ФСС (1,8% — для временно пребывающих в РФ иностранцев и лиц без гражданства) в рамках установленного предела базы;

- 5,1% — для взносов в ФФОМС (с выплат любой величины).

- по платежам в ПФР — 8% в 2017 году, 13% в 2018-м и 20% в 2019-м;

- платежам в ФСС — соответственно 2%, 2,9% и 2,9%;

- платежам в ФФОМС — 4%, 5,1% и 5,1%.

- фирмы на УСН, работающие в сфере интеллектуальных разработок (код 04 по приложению 5 к Порядку заполнения формы КНД 1151111);

- фирмы, работающие в особых экономических зонах (код 05).

- по взносам в ПФР — 8%;

- взносам в ФСС — 2%;

- взносам в ФФОМС — 4%.

- фирмы на УСН, работающие в отраслях, которые перечислены в подп. 5 п. 1 ст. 427 НК РФ — к таковым относятся, в частности, все виды производства (код 08);

- фирмы, имеющие лицензию на ведение деятельности в области фармацевтики и работающие на ЕНВД (код 09);

- благотворительные организации (код 10);

- НКО (код 11);

- ИП на патенте — при условии, что их деятельность не указана в подп. 19, 45–48 п. 2 ст. 346.43 НК РФ (код 12).

- опасными класса 4 (код 23) — 8%;

- вредными подкласса 3.4 (код 24) — 7%;

- вредными подкласса 3.3 (код 25) — 6%;

- вредными подкласса 3.2 (код 26) — 4%;

- вредными подкласса 3.1 (код 27) — 2%.

- для работодателей экипажей воздушных судов (код 28) — 14%;

- для организаций угольной промышленности (код 29) — 6,7%.

- на первом листе Приложения 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование» к разделу 1, графа 001;

- в Разделе 3 при заполнении части 3.2.2. «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, на которые исчислены страховые взносы по дополнительному тарифу», графа 270.

- код тарифа 01 – организации и ИП на ОСНО;

- код тарифа 02 – упрощенцы, в том числе и ИП на УСН;

- код тарифа 03 – организации и ИП на ЕНВД.

- платят взносы во все фонды, но по сниженным ставкам;

- платят один какой-либо взнос, например в ПФР по ставке 20%;

- применяют спецусловия, либо совсем освобождены от этой обязанности.

- Код 21 – если работники заняты вредным трудом;

- Код 22 – если работники заняты тяжелым трудом

- Код 28 – если ваши сотрудники члены экипажей самолетов или иного летного транспорта.

- Главная

- Помощь и доп. информация

- Страховые взносы

- Оплата взносов в ПФР

- Коды тарифов в ПФР

- вы совмещаете упрощенку и ЕНВД и считаете взносы на двух режимах по общему тарифу 30 процентов. Тогда вы заполняете приложение №1 к разделу 1 с кодами 02 и 03. В приложение №1 (подраздела 1.1 и 1.2) с кодом 02 включаете выплаты работникам, занятым на УСН, в приложение №1 (подразделы 1.1 и 1.2) с кодом 03 включаете выплаты работникам, занятым в деятельности на ЕНВД.

- вы совмещаете упрощенку и ЕНВД, и считаете взносы по пониженным тарифам за всех работников, так как доля доходов от упрощенной льготной деятельности превышает 70%. Тогда вы заполняете одно приложение №1 (подраздел 1.1. и 1.2) с кодом тарифа 08.

При заполнении обязательное части расчета потребуется с необходимостью указания кодов, применяемых тарифов.

Таблица с кодами

Коды тарифов страховых взносов определяются в согласно приложению № 5 к Порядку заполнения расчета по страховым взносам. Коды нужно отразить

Вот как это выглядит в приложении № 1 к разделу 1:

Тут показывают коды в разделе 3 по строке 270:

Чаще всего организация потребуется сталкиваться с такими кодами:

Далее приведем полную таблицу новых кодов на 2018 год и их расшифровку:

buhguru.com

Код тарифа плательщика страховых взносов в 2017-2018 годах

Отправить на почту

Код тарифа плательщика страховых взносов 2017-2018 годов — стандартный показатель, фиксируемый в страховой отчетности. Рассмотрим, как именно определяется соответствующий код.

Для чего нужны коды тарифов плательщиков взносов

Коды, о которых идет речь, фиксируются в новой форме отчетности работодателей об уплате страховых взносов — КНД 1151111, утвержденной приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551. Данная форма должна использоваться при предоставлении сведений в ФНС за отчетные периоды начиная с 01.01.2017 — вместо ранее действовавших форм, которые предоставлялись в ПФР и ФСС.

Коды тарифов в форме КНД 1151111 фиксируются:

В обоих случаях коды берутся из приложения 5 к Порядку заполнения указанной формы, утвержденному приказом № ММВ-7-11/551. Применяются данные коды в соответствии с пп. 6.4 и 22.33 Порядка заполнения формы КНД 1151111.

Узнать больше об особенностях применения формы КНД 1151111 вы можете в этой статье.

Коды, указанные в приложении 5 к Порядку применения формы КНД 1151111, можно классифицировать исходя из различных оснований применения плательщиками взносов тех или иных тарифов по страховым платежам. Изучим данную классификацию подробнее.

Какие тарифы по страховым взносам действуют в 2017–2018 годах

Условно тарифы по страховым взносам, которые применяются в соответствии с кодами по приложению 5 к Порядку применения формы КНД 1151111, можно разделить на следующие основные категории:

1. Общие тарифы с кодами 01–03.

По ним страховые взносы уплачивают фирмы, работающие на ОСН, УСН и ЕНВД и являющиеся работодателями, по обычным ставкам.

2. Пониженные (льготные) тарифы с кодами 04–16.

Они установлены для плательщиков, которые исходя из сферы деятельности, организационно-правового статуса, региона деятельности и иных критериев, установленных ст. 427 НК РФ, имеют право на уплату страховых взносов по льготным ставкам.

3. Дополнительные тарифы с кодами 21–29.

Их можно классифицировать на 2 подкатегории:

Рассмотрим, какие конкретно тарифы 2017–2018 годов установлены в рамках указанных категорий, подробнее — в соотнесении с кодами тарифов плательщиков, которые нужно фиксировать в отчетности по страховым взносам.

Общие тарифы страховых взносов в 2017–2018 годах: коды в отчетности

Работодатели, уплачивающие взносы в обычной величине, проставляют в форме КНД 1151111 коды:

Как изменятся ставки страховых взносов в 2019 году, узнайте из этой публикации.

Обычная величина страховых взносов соответствует:

При этом взносы для временно пребывающих в РФ граждан стран ЕАЭС установлены в той же величине, что и для россиян, а с зарплаты временно пребывающих в РФ высококвалифицированных специалистов (не являющихся гражданами стран ЕАЭС), которые имеют свой статус по закону «О правовом положении иностранных граждан» от 25.07.2002 № 115-ФЗ, страховые взносы в ФСС уплачивать не нужно (кроме взносов на травматизм).

Подробности о страховых взносах с доходов иностранцев узнайте по ссылке.

Коды пониженных тарифов страховых взносов: ст. 427 НК РФ

В ст. 427 НК РФ устанавливается ряд оснований для уплаты определенными категориями работодателей пониженных взносов в государственные фонды (в пределах, установленных для максимальной величины взносов).

Больше полезной информации о страховых взносах узнайте из статей:

Исходя из соответствующих оснований, работодатели могут быть классифицированы на следующие основные категории налогоплательщиков:

1. Уплачивающие льготные взносы во все фонды — в ПФР, ФСС и ФФОМС.

2. Частично освобожденные от уплаты взносов.

3. Уплачивающие взносы по особым условиям (включая полное освобождение от страховых платежей).

Рассмотрим, какие страховые тарифы установлены для них — в соотнесении с кодами, которые фиксируются в форме КНД 1151111.

Коды пониженных тарифов по платежам во все фонды

Соответствующие пониженные тарифы составляют (как мы отметили выше, в пределах установленной максимальной величины взносов):

Применять данные тарифы вправе (при условии соответствия прочим критериям, определенным в ст. 427 НК РФ):

Организации, работающие в сфере информационных технологий за пределами особых экономических зон (код 06) вправе уплачивать в 2017–2023 годах льготные взносы:

О планах законодателей по установлению пониженных страховых взносов для компаний, производящих и реализующих анимационную аудиовизуальную продукцию, см. здесь.

Коды при частичном освобождении от уплаты взносов

Положениями ст. 427 НК РФ определен тариф, по которому работодатели в 2017–2018 годах вправе уплачивать взносы частично: в ПФР по ставке 20%, в ФСС и ФФОМС — не перечислять. Пользоваться данным тарифом могут (при условии соблюдения прочих критериев, зафиксированных в ст. 427 НК РФ):

Узнать больше о применении индивидуальными предпринимателями патентной системы налогообложения вы можете из этой статьи.

Коды для освобожденных от платежей фирм и уплачивающих взносы в особом порядке

Положениями ст. 427 НК РФ установлен ряд тарифов, которыми вправе пользоваться налогоплательщики, не подпадающие под критерии отнесения к двум категориям, рассмотренным нами выше.

К данным налогоплательщикам относятся:

1. Резиденты «Сколково» (код 13).

Фирмы в течение 10 лет с момента получения статуса резидента «Сколково» вправе уплачивать взносы в ПФР по ставке 14%, не уплачивать — в ФСС и ФФОМС (при условии соблюдения дополнительных критериев).

2. Фирмы, работающие в свободных экономических зонах — в Севастополе и Крыму (код 14), на территориях опережающего развития (код 15), а также в свободном порту во Владивостоке (код 16).

Они вправе уплачивать взносы в течение 10 лет после приобретения ими статуса резидента какой-либо из указанных территорий ведения хозяйственной деятельности:

3. Фирмы, полностью освобожденные от уплаты взносов в период с 2017 по 2027 год.

Речь идет о работодателях экипажей судов, что зарегистрированы в Российском международном реестре (код 07). При этом данные суда не должны задействоваться для перевозки и хранения нефти и нефтепродуктов в морских портах РФ.

Узнать больше о применении льготных страховых тарифов вы можете в этой статье.

Коды дополнительных тарифов страховых взносов по ст. 428 и 429 НК РФ

Положениями ст. 428 НК РФ установлен ряд дополнительных страховых тарифов в ПФР:

1. Для фирм, в которых есть рабочие места с вредными условиями труда (код 21) — 9%.

2. Для фирм, в которых есть рабочие места с тяжелыми условиями труда (код 22) — 6%.

3. Для фирм по п. 1 или 2, в которых условия труда признаны по итогам спецоценки:

При этом если работодатель относится к фирмам по п. 3, то он уплачивает взносы по тарифам, установленным только для п. 3. Работодатели, относящиеся к фирмам по пп. 1 и 2, уплачивают взносы по тарифам, установленным для своих категорий, если их нельзя отнести к фирмам по п. 3 (то есть если спецоценка не проведена или не показала наличие вредных либо опасных рабочих мест).

Положениями ст. 429 НК РФ установлены тарифы на дополнительное социальное обеспечение:

Данные взносы теперь тоже уплачиваются в ФНС.

Перечни работодателей, которые применяют указанные тарифы, устанавливаются в порядке, определенном законом «О дополнительном обеспечении летных экипажей» от 27.11.2001 № 155-ФЗ и законом «О дополнительном обеспечении работников угольной промышленности от 10.05.2010 № 84-ФЗ.

Кому можно не оформлять карточку учета страховых взносов, расскажет статья «Карточка учета страховых взносов в 2017-2018 годах – бланк».

Коды тарифов плательщика фиксируются в специальной форме отчетности по страховым платежам КНД 115111. Их перечень установлен в приложении № 5 к Порядку заполнения данной формы. Соответствующие коды применяют фирмы, уплачивающие взносы в обычном размере, льготном — по ст. 427 НК РФ, а также дополнительные взносы — по ст. 428 и 429 НК РФ.

Узнать больше об особенностях уплаты работодателями взносов в государственные фонды вы можете с помощью публикаций:

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Код тарифа плательщика страховых взносов в 2017 году

Статьи по теме

Код тарифа плательщика страховых взносов в 2017 году — это обязательный реквизит расчета по страховым взносам. Именно этот показатель вызывает множество вопросы. Поэтому давайте подробно разберемся, кто и какой код тарифа плательщика должен ставить в расчете, по каким критериям определять нужный вам код. Все коды есть в полной таблице кодов с расшифровкой.

Что такое код тарифа в расчете по страховым взносам

С 2017 года все плательщики страховых взносов стали составлять новую форму расчета. Это форма КНД1151111. Утверждена она приказом ФНС РФ № ММВ-7-11/551 от 10.10.2016 года.

При заполнении расчета по страховым взносам необходимо указывать код плательщика страховых взносов. Это нужно для того, чтобы ИФНС могла идентифицировать вас и сразу же определить, по какой ставке вы платите взносы.

Где указывать код тарифа

Код тарифа плательщика страховых взносов в 2017 году указывают как компании, так и ИП, даже если бизнесмены платят взносы только за себя.

В расчете по страховым взносам 2017 коды тарифов ставятся в двух местах:

Важно! Код тарифа плательщика в графе 270 Раздела 3 расчета по страховым взносам ставите только в случаях, когда с доходов вашего работника берутся взносы по дополнительным тарифам.

При этом коды 21-29, связанные с дополнительными тарифами, в графе 001 Приложения 1 к Разделу 1 расчета по страховым взносам не пишутся (подробнее о кодах из группы дополнительных тарифом читайте ниже).

Какие бывают коды тарифа плательщика страховых взносов 2017

Чтобы правильно указать коды плательщика страховых взносов в 2017 году, пользуйтесь приложением № 5 к приказу ФНС России от 10.10.2016 № ММВ-7-11/551@. Также список кодов вы найдете в конце этой статьи.

Коды тарифов для расчета по страховым взносам делятся на три группы:

Название группы

Какие коды входят

Характеристика группы

Эти коды ставят компании и ИП, в том числе упрощенцы и на ЕНВД, применяющие обычные ставки страховых взносов.

Эти коды ставят компании и ИП, перечисленные в статье 427 НК РФ, и вследствие этого имеющие право на льготную ставку страховых взносов.

Обязанность на уплату взносов по доптарифам есть у компаний и ИП, чья деятельность попадает под статью 428 НК РФ. В частности это относится к вредным и особым условиям труда.

Внимание! Если организация платит взносы одновременно по нескольким тарифам, то она должна заполнить несколько Приложений 1 к Разделу 1 расчета по страховым взносам в 2017 году (на каждый код тарифа по приложению).

Коды тарифов плательщика для расчета по страховым взносам: общая группа

Кодами тарифов из общей группы пользуются организации и бизнесмены, которые платят взносы, исходя из 30% от суммы доходов своих работников.

Кодами тарифов из общей группы для расчета по страховым взносам в 2017 году пользуется большинство компаний и ИП. Это самые ходовые коды:

Код тарифа плательщика для расчета по страховым взносам: для льготников

Напомним, что условия получения компаний и ИП льготных ставок по уплате страховых взносов четко прописаны в ст.427 НК РФ. Соответственно при заполнении расчета КНД 1151111 кодами тарифов из категории льготных или пониженных пользуются плательщики взносов, которые:

Рассмотрим несколько самых ходовых кодов тарифов из льготной группы.

Код 08

Самый распространенный код тарифа плательщика из этой категории – 08. Он пришел в 2017 году на смену коду 07, который ставили упрощенцы при заполнении РСВ-1 в ПФР.

Код 08 ставят фирмы, занимающиеся льготной деятельностью при УСН, имеющие годовой доход не более 79 млн. рублей и доля льготного бизнеса у них не менее 70%. Этого рода упрощенцы платят взносы только в ПФР по ставке 20%.

Код тарифа 12

Также к льготникам относятся ИП на патенте, они платят взносы в размере 20% и ставят код тарифа 12 в расчете по страховым взносам 2017 года (только если деятельность бизнесмена не попадает под пп. 19, 45–48 п. 2 ст. 346.43 НК РФ).

Льготниками считаются аптеки на ЕНВД, или иные фирмы на той же системе налогообложения, если они занимаются фармакологией. Код тарифа – 09.

Код тарифа 05

Код 05 – ставят компании из специальных экономических зон.

Полностью все коды тарифов с расшифровкой из льготной группы смотрите в таблице в конце статьи.

Коды плательщика по дополнительным тарифам

Дополнительными тарифами пользуются компании и ИП, имеющие особые тяжелые условия труда либо располагающимися на территории с суровым климатом. Условия для пользования дополнительными тарифами обозначены в ст. 428 и ст.429 НК РФ. Используйте коды так:

Таблица всех кодов тарифов плательщиков для расчета по страховым взносам в 2017 году

Все коды, которые могут использоваться при заполнении отчета по взносам, мы привели в таблице.

www.rnk.ru

Коды тарифов в ПФР

Ближайшие отчетные даты по сотрудникам

Отчет СЗВ-М за июнь 2018 год

Сдать расчет 6-НДФЛ за II квартал 2018 года

Все страхователи-работодатели ежеквартально заполняют расчёт по начисленным и уплаченным страховым взносам.

Для этого применяется специальная форма расчета по страховым взносам, утверждённая приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Расчет сдается в инспекцию ФНС.

Коды тарифов страховых взносов в этом отчете указываются в двух местах:

— графа 001 приложения № 1 к разделу 1 расчета;

— графа 270 раздела 3 расчета (взносы по доптарифам).

Код зависит от системы налогообложения и от тарифа, по которому начисляются страховые взносы.

Все коды находятся в приложении № 5 к приказу ФНС России от 10.10.2016 № ММВ-7-11/551.

Коды для основного тарифа ПФР

Для общей системы налогообложения применяется код 01, для УСН — 02, для ЕНВД — 03.

Коды для льготных тарифов ПФР

Для некоторых категорий работодателей действуют пониженные льготные тарифы. Список льготников приведен в статье 427 НК РФ. К примеру, право применения льготных ставок пенсионного страхования действует в отношении некоторых плательщиков УСН, участников проекта «Сколково», аптечных организаций на ЕНВД и некоторых других категорий.

Соответственно, для таких страхователей предусмотрены отдельные коды тарифов, которые нужно указать в расчёте. Так, организации и ИП на «упрощёнке», имеющие право на льготный тариф, указывают код 08; участники проекта «Сколково» – 13; аптечные организации на ЕНВД – 09.

Если в отчётный период работодатель использовал более одного тарифа, в расчете по страховым взносам нужно заполнить соответствующее количество приложений 1 к разделу 1.

Как не запутаться в кодах тарифов

Самый эффективный способ всегда указывать коды тарифов в ПФР правильно (в том числе учитывая предоставляемые льготы) – использовать в работе интернет-бухгалтерию «Моё дело».

Вы никогда не допустите ни одной ошибки при формировании отчётности в ПФР, если пользуетесь сервисом «Моё дело»!

На это есть две причины.

Во-первых, формирование отчётных документов происходит в автоматическом режиме. Вам не нужно каждый раз искать новый бланк, образец заполнения, проверять и перепроверять данные, включая коды тарифов в ПФР. При создании отчёта исключены любые неточности и опечатки, простановка кодов тарифов также производится автоматически.

Во-вторых, вы всегда работаете только с актуальными формами, которые полностью соответствуют действующим нормам и правилам. Вы никогда не сформируете отчёт на устаревшем бланке, при этом вам даже не потребуется его искать: при любом изменении новый бланк тут же доступен по умолчанию.

Дело в том, что интернет-бухгалтерия «Моё дело» — это глобальный информационный комплекс, который содержит полную базу актуальных бланков, а также законодательных и нормативных актов по налогообложению, бухучёту, трудовым отношениям. База обновляется круглосуточно в онлайн-режиме. Именно поэтому вы гарантированно работаете в сервисе «Моё дело» только с актуальными формами документов и только с действующими законами, приказами, положениями и распоряжениями.

Система «Моё дело» позволяет за несколько минут формировать любую отчётность на общей системе налогообложения, а также специальных налоговых режимах (УСН, ЕНВД). Большинство форм в сервисе заполняются автоматически, что полностью исключает любые ошибки. Сформированные документы вы тут же отправляете в электронном виде в ИФНС, ПФР, ФСС и ФСГС.

В интернет-бухгалтерии «Моё дело» можно вести учёт на ОСНО, УСН, ЕНВД. Вы всегда быстро и корректно рассчитываете любые налоги, страховые взносы, зарплату, отпускные и больничные, и прямо из сервиса перечисляете налоговые и любые другие платежи благодаря интеграции с банками и платёжными системами.

Все сроки подачи отчётности и уплаты налогов всегда заранее вам известны. Персональный налоговый календарь в Личном кабинете заблаговременно уведомит о приближающихся важных датах и дополнительно отправит сообщение на телефон или электронную почту.

Кроме того, в системе «Моё дело» вы получаете круглосуточную и бесплатную экспертную поддержку по всем вопросам, связанным с налогообложением, бухучётом, учётом и расчётами с сотрудниками.

Вы хотите всегда правильно формировать любую отчётность? Хотите производить расчёт страховых взносов и налогов корректно и в полном объеме? Хотите всегда быть в курсе всех изменений действующего законодательства?

Тогда зарегистрируйтесь в интернет-бухгалтерии «Моё дело» прямо сейчас и оцените все возможности сервиса в течение бесплатного пробного периода!

www.moedelo.org

Код тарифа при заполнении ИП Расчета по страховым взносам, при совмещении УСН и ЕНВД

Вопрос-ответ по теме

Какой код налогового режима надо проставить в подразделе 1.1 Расчета по страховым взносам, если ИП совмещает УСН и ЕНВД?

Ответ на ваш вопрос зависит от того, по каким тарифам вы считали взносы за работников – по общему (30%) или льготному тарифу (20%).

В приложении №1 к разделу 1 вы заполняете код тарифа в зависимости от вида режима и вида тарифа. Этот код относится к двум подразделам раздела 1 – подразделу 1.1 и подразделу 1.2. Коды есть в приложении №5 к Порядку, утв. приказом ФНС России от 10.10.2016 N ММВ-7-11/551@. Коды следующие:

Плательщики страховых взносов, находящиеся на упрощенной системе налогообложения и применяющие основной тариф страховых взносов

Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и применяющие основной тариф страховых взносов

Плательщики страховых взносов, применяющие упрощенную систему налогообложения, и основной вид экономической деятельности, которых указан в подпункте 5 пункта 1 статьи 427 Кодекса

Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и имеющие лицензию на фармацевтическую деятельность — в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» (Собрание законодательства Российской Федерации, 2011, N 48, ст. 6724; 2016, N 27, ст. 4219) имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению

Если в течение квартала вы применяли более одного тарифа, то в расчет включается столько приложений №1 к разделу 1 (либо только отдельных подразделов приложения N 1 к разделу 1), сколько тарифов ИП применял в течение квартала.

На практике возможны следующие распространенные ситуации:

Раньше аналогичные правила были записаны в порядке заполнения РСВ-1. Если страхователь совмещал упрощенку и ЕНВД и платил взносы на обоих режимах по общему тарифу, фонды советовали заполнять в РСВ-1 два раздела 2 – с разными кодами.

www.26-2.ru