Оглавление:

Заполнение декларации по налогу на прибыль

Декларация составляется нарастающим итогом с начала года. Все значения стоимостных показателей декларации указываются в рублях. При рукописном заполнении формы числовые показатели вписываются в соответствующие поля слева направо. В последних незаполненных ячейках ставятся прочерки. При этом прочерк представляет собой прямую линию, проведенную по середине свободных ячеек по всей длине поля. Для отрицательных чисел знак «минус» указывается в первой ячейке слева. Текстовые показатели заполняются печатными буквами слева направо.

Сначала рассмотрим, как заполняются основные листы декларации, а именно раздел 1 и лист 02 с соответствующими приложениями. Порядок заполнения декларации по налогу на прибыль приводится в соответствии с проектом приказа ФНС России, который размещен на сайте ведомства и будет применяться в текущем году.

В разделе 1 отражаются суммы налога на прибыль, подлежащие уплате в бюджет или уменьшению из бюджета. Его заполняют все организации, на которые возложена обязанность по исчислению и уплате налога. Этот раздел организации заполняют на основании данных, исчисленных в остальных листах и приложениях декларации. Поэтому он составляется в последнюю очередь. Суммы, указанные в разделе 1, заносятся налоговыми органами в лицевой счет налогоплательщика.

Раздел 1 состоит из трех подразделов: 1.1, 1.2 и 1.3. Каждый подраздел предназначен для отражения конкретных показателей.

Рассмотрим порядок заполнения каждого подраздела.

Подраздел 1.1 заполняется следующим образом.

По строке 010 подраздела 1.1 раздела 1 указывается код по Общероссийскому классификатору объектов административно-территориального деления (код ОКАТО), утвержденному постановлением Госстандарта России от 31.07.95 № 413 (в редакции от 06.11.2012). Если код данного административно-территориального образования менее 11 знаков, то он отражается по указанной строке начиная с первой ячейки. В последних незаполненных ячейках проставляются нули.

По строкам 030 и 060 указываются коды бюджетной классификации (КБК) в соответствии с приказом Минфина России от 21.12.2012 № 171н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов». В декларации по налогу на прибыль проставляются следующие коды:

- 182 1 01 01011 01 1000 110 – для налога на прибыль организаций, подлежащего перечислению в федеральный бюджет;

- 182 1 01 01012 02 1000 110 – для налога на прибыль, который зачисляется в бюджеты субъектов Российской Федерации.

- 182 1 01 01013 01 1000 110 – налог на прибыль для сельхозтоваропроизводителей, не перешедших на ЕСХН, по деятельности, связанной с реализацией произведенной ими сельхозпродукции, а также с реализацией произведенной и переработанной данными организациями собственной сельхозпродукции, зачисляемый в федеральный бюджет;

- 182 1 01 01014 02 1000 110 – налог на прибыль для сельхозтоваропроизводителей, не перешедших на ЕСХН, по деятельности, связанной с реализацией произведенной ими сельхозпродукции, а также с реализацией произведенной и переработанной данными организациями собственной сельхозпродукции, зачисляемый в бюджеты субъектов Российской Федерации.

Сельскохозяйственные товаропроизводители, не перешедшие на ЕСХН, уплачивают налог на прибыль по следующим кодам:

По строкам 040 и 070 отражается сумма налога на прибыль, подлежащая доплате в бюджеты разных уровней. Чтобы найти показатель строки 040 (сумму налога, подлежащую доплате в федеральный бюджет), нужно из строки 190 вычесть строки 220 и 250 листа 02. Чтобы найти показатель строки 070 (сумму налога, подлежащую доплате в бюджет субъекта РФ), нужно из строки 200 вычесть строки 230 и 260 листа 02.

По строкам 050 и 080 указывается сумма налога на прибыль, начисленная к уменьшению из бюджетов разных уровней. Строка 050 (сумма налога к уменьшению из федерального бюджета) заполняется, если строка 190 меньше суммы строк 220 и 250 листа 02. Строка 080 (сумма налога к уменьшению из бюджета субъекта РФ) заполняется, если строка 200 меньше суммы строк 230 и 260 листа 02.

Организации с обособленными подразделениями, заполняя подраздел 1.1, должны учитывать следующее. В декларации, подаваемой в налоговый орган по месту учета самой организации, платежи в бюджет субъекта Российской Федерации указываются в суммах, относящихся к организации без учета платежей входящих в нее обособленных подразделений.

В декларации, которая представляется по месту нахождения обособленного подразделения, в подразделе 1.1 указываются суммы налога, относящиеся к данному обособленному подразделению (группе обособленных подразделений, находящихся на территории одного субъекта Российской Федерации).

В декларации по консолидированной группе налогоплательщиков по строкам 070 и 080 подраздела 1.1 отражаются суммы авансовых платежей и налога на прибыль к доплате или к уменьшению в бюджеты соответствующих субъектов РФ. Они переносятся из строки 100 (к доплате) и 110 (к уменьшению) приложений № 6 к листу 02. В декларации, представляемой ответственным участником консолидированной группы налогоплательщиков, в подразделе 1.1 платежи в бюджет субъекта РФ указываются в суммах, относящихся к участникам консолидированной группы налогоплательщиков, обособленным подразделениям (ответственному обособленному подразделению), которые находятся на территории одного субъекта РФ с соответствующим кодом ОКАТО. Количество страниц подразделов 1.1 и 1.2 должно быть равно количеству приложений № 6 к листу 02 и зависит от числа субъектов РФ, на территории которых уплачивают налог (авансовый платеж по налогу) участники консолидированной группы или их обособленные подразделения.

Подраздел 1.2 заполняют организации, которые исчисляют ежемесячные авансовые платежи в общеустановленном порядке в соответствии с абзацами 2–5 пункта 2 статьи 286 НК РФ.

В названном подразделе отражаются ежемесячные авансовые платежи, подлежащие уплате в квартале, следующем за отчетным периодом (по сроку не позднее 28-го числа каждого месяца этого квартала).

Указанный подраздел включается только в состав декларации за I квартал, полугодие и 9 месяцев.

В декларации за налоговый период (год) подраздел 1.2 организации не заполняют. Согласно пункту 2 статьи 286 НК РФ сумма ежемесячного авансового платежа, подлежащего уплате в I квартале следующего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате в IV квартале предыдущего налогового периода. Поэтому налоговые органы самостоятельно на основании декларации за 9 месяцев текущего года начисляют суммы ежемесячных авансовых платежей за I квартал следующего года в карточках лицевых счетов налогоплательщиков.

Показатель «Квартал, на который исчисляются ежемесячные авансовые платежи» заполняется в декларациях за I квартал и полугодие. В декларациях за 9 месяцев данный реквизит заполняется, только когда в состав декларации включаются две страницы подраздела 1.2. Такая ситуация может возникнуть в связи с отличием суммы ежемесячных авансовых платежей на I квартал (код 21) следующего налогового периода от суммы авансовых платежей на IV квартал (код 24) текущего налогового периода, если закрываются обособленные подразделения или происходит реорганизация организации.

Подраздел заполняется в следующем порядке.

По строке 010 указывается код по Общероссийскому классификатору объектов административно-территориального деления (код ОКАТО).

По строкам 110 и 210 проставляется соответствующий КБК.

По строкам 120, 130 и 140 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в федеральный бюджет. Показатель каждой строки равен 1/3 суммы, указанной по строке 300 или 330 листа 02.

По строкам 220, 230 и 240 указываются суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ. Показатель каждой строки определяется как 1/3 суммы, указанной по строке 310 или 340 листа 02.

Обратите внимание: организации с обособленными подразделениями в подразделе 1.2, представляемом по месту учета самой организации, указывают авансовые платежи в бюджет субъекта Российской Федерации в суммах, относящихся к организации, без учета сумм входящих в нее обособленных подразделений. В подразделе 1.2, представляемом по месту нахождения обособленного подразделения, – суммы авансовых платежей, относящиеся к данному обособленному подразделению (группе обособленных подразделений, находящихся на территории одного субъекта РФ). При этом суммы, указанные по строкам 220–240, должны соответствовать строкам 120 и 121 приложений № 5 к листу 02.

При представлении декларации ответственным участником консолидированной группы налогоплательщиков по строкам 220–240 отражаются суммы ежемесячных авансовых платежей, подлежащие уплате в бюджеты субъектов РФ, приведенные в соответствующих приложениях № 6 к листу 02 по строкам 120 или 121.

В подразделе 1.3 отражаются суммы налога на прибыль, подлежащие зачислению в федеральный бюджет в последнем квартале (месяце) отчетного (налогового) периода по отдельным видам доходов, указанных в листах 03 и 04 декларации. Этот раздел заполняют организации, уплачивающие налог на прибыль с доходов:

- в виде дивидендов – доходов от долевого участия в российских и иностранных организациях;

- в виде процентов по государственным и муниципальным ценным бумагам.

- 1 – если организация уплачивает налог на прибыль с доходов в виде дивидендов (доходов от долевого участия в других организациях, созданных на территории Российской Федерации);

- 2 – если организация выступает как налоговый агент и уплачивает налог на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам, с доходов в виде процентов по облигациям с ипотечным покрытием, с доходов учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия;

- 3 – если организация самостоятельно уплачивает налог на прибыль с доходов в виде процентов, полученных (начисленных) по государственным и муниципальным ценным бумагам;

- 4 – если организация уплачивает налог на прибыль с доходов в виде дивидендов (доходов от долевого участия в иностранных организациях).

- Российские организации.

- Иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

- Организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, признаются налогоплательщиками в отношении налога на прибыль организаций по этой консолидированной группе налогоплательщиков.

- лично;

- через своего представителя;

- направлена в виде почтового отправления с описью вложения.

- первый квартал;

- второй квартал;

- третий квартал.

- Титульный лист (Лист 01).

- Подраздел 1.1 Раздела 1.

- Лист 02.

- Приложения №1 и №2 к Листу 02.

- Некоммерческие организации, у которых не возникает обязанности по уплате налога на прибыль организаций.

- Налогоплательщики, являющиеся резидентами особых экономических зон в соответствии с законодательством РФ, для исчисления налога на прибыль по ставке, отличной от ставки 20% (п.1 ст.284 НК РФ).

- Организации, исполняющие обязанности налоговых агентов по исчислению налоговой базы и суммы налога на прибыль, по удержанию у налогоплательщика — российской организации и перечислению в федеральный бюджет указанного налога.

- Подразделы 1.2 и 1.3 Раздела 1.

- Приложения №3, №4 и №5 к Листу 02.

- Листы 03, 04, 05, 06, 07.

- Приложение к налоговой декларации.

- в налоговые органы по месту своего нахождения;

- по месту нахождения каждого обособленного подразделения.

- Подраздел 1.1 Раздела 1 и подраздел 1.2 Раздела 1 (при уплате ежемесячных авансовых платежей).

- Расчет суммы налога (Приложение №5 к Листу 02), подлежащей уплате по месту нахождения данного обособленного подразделения.

- Титульного листа (Листа 01).

- Листа 02.

- Приложения к налоговой декларации при наличии доходов и расходов, виды которых приведены в Приложении №4 к Порядку заполнения декларации.

- Листа 07 при получении средств целевого финансирования, целевых поступлений и других средств, указанных в п.1 и п.2 ст.251 НК РФ.

- 21 первый квартал;

- 31 полугодие;

- 33 девять месяцев;

- 34 год;

- 50 последний налоговый период при реорганизации (ликвидации) организации.

- 35 один месяц;

- 36 два месяца;

- 37 три месяца;

- 38 четыре месяца;

- 39 пять месяцев;

- 40 шесть месяцев;

- 41 семь месяцев;

- 42 восемь месяцев;

- 43 девять месяцев;

- 44 десять месяцев;

- 45 одиннадцать месяцев;

- 46 год.

- цифра «1», если декларацию подписывает руководитель организации;

- цифра «2», если декларация подписывается по доверенности (например – главным бухгалтером компании).

- уплате в бюджет;

- к уменьшению.

- признака налогоплательщика;

- бюджетной классификации (КБК) на который подлежит зачислению транспортный налог с организаций;

- ОКТМО.

- муниципального образования,

- межселенной территории,

- населенного пункта, входящего в состав муниципального образования,

- 18210101011011000110 — Налог на прибыль организаций, зачисляемый в федеральный бюджет.

- 18210101020011000110 — Налог на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона «О соглашениях о разделе продукции» и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ.

- 18210101012021000110 — Налог на прибыль организаций, зачисляемый в бюджеты субъектов РФ.

- 18210101014021000110 — Налог на прибыль организаций для сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, зачисляемый в бюджеты субъектов РФ.

- итоговые сведения о доходах и расходах организации, учитываемых для целей налога на прибыль;

- суммах убытков, уменьшающих налогооблагаемую базу;

- налогооблагаемая база;

- ставки налога на прибыль;

- сумма исчисленного налога на прибыль;

- суммы авансовых платежей

- суммы налога на прибыль к доплате/уменьшению.

- порядок формирования суммы доходов и расходов,

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде,

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах,

- порядок формирования сумм создаваемых резервов,

- сумму задолженности по расчетам с бюджетом по налогу.

- доходы по операциям с отдельными видами долговых обязательств, указанных в п. 4 ст.284 Налогового Кодекса, облагаемые по ставкам 0%, 9% и 15%;

- доходы от долевого участия в иностранных организациях, отражаемые в соответствии с п.1 ст.275 Налогового Кодекса и подпунктами 1 и 2 п.3 ст.284 Налогового Кодекса (строка 010Листа 04, коды «4» и «5») и облагаемые по ставкам 0%, 9% и 15%;

- сумма прибыли, направляемая на покрытие убытка от реализации ценных бумаг, полученных в результате новации, отраженного по строке 040 Листа 05 с кодом «4». Направляемая на покрытие убытка прибыль отражается соответственно по строке 050 Листа 05 с кодом «4»;

- доходы от долевого участия в других организациях, а также % по государственным и муниципальным ценным бумагам, в виде % по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 01.01.2007г., налог с которых удержан налоговым агентом (источником выплаты дохода) по ставкам в соответствии со статьей 284 Кодекса (Лист 03).

- прибыль, полученную предприятиями, указанными в абзаце десятом п.6 ст.6 Закона №2116-1, до завершения реализации начатых и реализуемых на день вступления в силу закона №110-ФЗ программ по ликвидации последствий радиационных катастроф;

- прибыль (освобождаемую от налогообложения в соответствии с абзацем 14 п.6 ст.6 Закона №2116-1) до окончания осуществления целевых социально-экономических программ (проектов) жилищного строительства, создания, строительства и содержания центров профессиональной переподготовки военнослужащих, лиц, уволенных с военной службы, и членов их семей, осуществляемых за счет займов, кредитов и безвозмездной финансовой помощи, предоставляемых международными организациями и правительствами иностранных государств, иностранными юридическими и физическими лицами;

- прибыль, инвестируемую в развитие производства и социальной сферы на территории Магаданской области (освобождаемую от налогообложения в соответствии со ст.5 закона №104-ФЗ).

- организациями, уплачивающими ежемесячные авансовые платежи не позднее 28-го числа каждого месяца, с последующими расчетами в Декларациях за соответствующий отчетный период, — суммы исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период данного налогового периода и суммы ежемесячных авансовых платежей, причитавшихся к уплате 28-го числа каждого месяца последнего квартала отчетного периода;

- организациями, уплачивающими ежемесячные авансовые платежи по фактически полученной прибыли, — суммы исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период;

- организациями, уплачивающими авансовые платежи только по итогам отчетного периода, — суммы исчисленных авансовых платежей согласно Декларации за предыдущий отчетный период;

- суммы авансовых платежей, доначисленных (уменьшенных) по камеральной налоговой проверке Декларации за предыдущий отчетный период, результаты которой учтены налогоплательщиком в Декларации за последующий отчетный (налоговый) период.

- в Декларации за год;

- организациями, уплачивающими только квартальные авансовые платежи по итогам отчетного периода в соответствии с пунктом 3 статьи 286 НК РФ;

- налогоплательщиками, перешедшими на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли согласно пункту 2 статьи 286 НК РФ.

- 1 – организации, не относящиеся к указанным по кодам 2 и 3.

- 3 – резиденты особой экономической зоны (по деятельности, связанной с включением организации в реестр резидентов особой экономической зоны).

- проценты, начисленные к получению по договорам займа, кредита, банковского счета, банковского вклада, а также по иным долговым обязательствам (включая ценные бумаги) при нахождении долговых обязательств у налогоплательщика (статьи 271, 273, 328 НК РФ). По этой строке, кроме процентов, начисленных по процентному векселю, также отражаются начисленные проценты в виде дисконта по дисконтному векселю;

- доходы от долевого участия в других организациях, а также купонный (процентный) доход по государственным и муниципальным ценным бумагам, в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, налог по которым удерживается у источника выплаты. Данные формируются на основании налогового учета;

- прочие внереализационные доходы, не упомянутые в других строках декларации.

- 2 – сельскохозяйственные товаропроизводители (уплачивающие налог на прибыль по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной собственной сельскохозяйственной продукции).

- Первоначальной стоимости ОС (за исключением ОС, полученных безвозмездно).

- Расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации ОС и суммы которых определяются в соответствии со статьей 257 НК РФ.

- проценты, начисленные к уплате по договорам займа, кредита, а также по иным долговым обязательствам. По этой строке, кроме процентов, начисленных по процентному векселю, также отражаются начисленные проценты в виде дисконта по дисконтному векселю;

- штрафы, пени и иные санкции за нарушение договорных или долговых обязательств, возмещение причиненного ущерба;

- прочие внереализационные расходы, не упомянутые в других строках декларации.

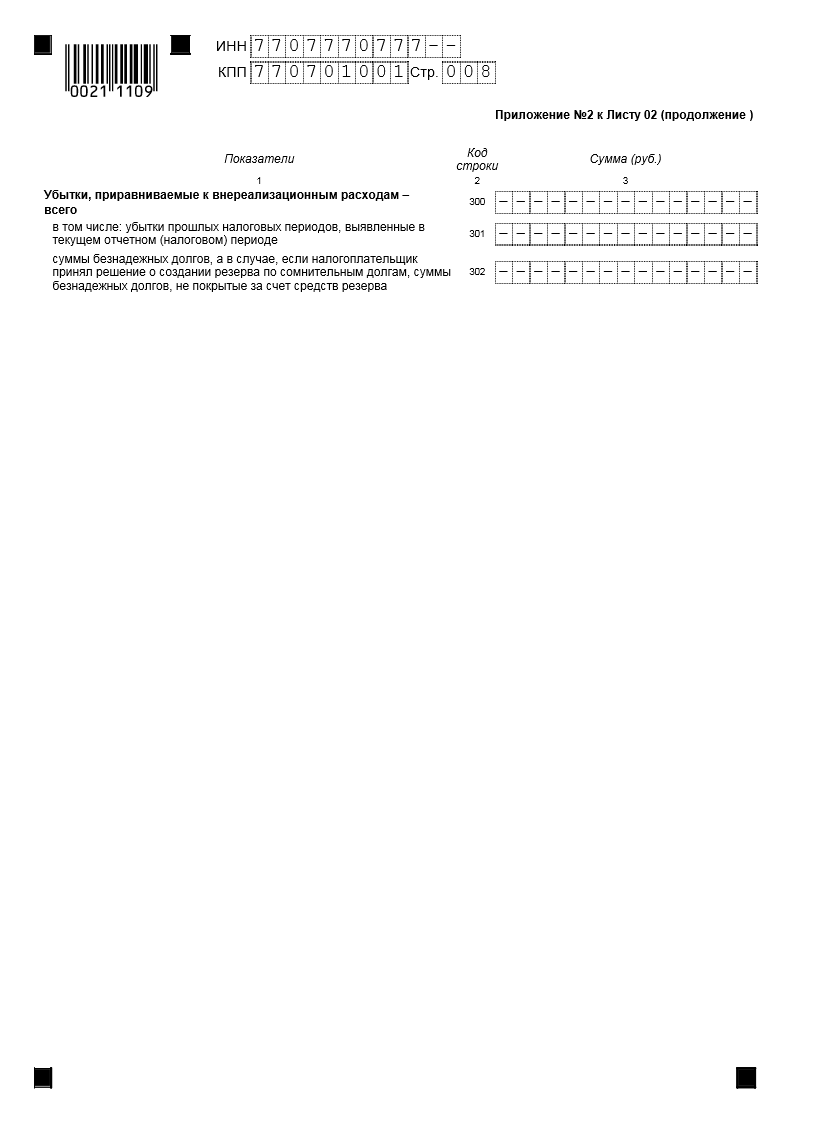

- убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде – сумма расходов отражается по строке 301.

- суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва – сумма расходов отражается по строке 302.

- сумма непогашенного убытка прошлых налоговых периодов (1997 — 2000 гг.) по состоянию на 01.01.2001г.;

- сумма убытка за 2001 год, но не выше суммы убытка, числящегося по состоянию на 01.07.2001г.

Раздел заполняется следующим образом.

В поле «Вид платежа» по строке 010 указывается одна из следующих цифр:

По строке 020 указывается код ОКАТО.

По строке 030 проставляется код бюджетной классификации (КБК), по которому налог на прибыль с доходов в виде дивидендов и процентов по ценным бумагам уплачивается в бюджет. КБК утверждены приказом Минфина России от 21.12.2012 № 171н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов».

По строке «Срок уплаты» отражается последний день срока уплаты налога на прибыль в федеральный бюджет с конкретного вида дохода в последнем квартале (месяце) отчетного (налогового) периода. При выплате дивидендов (процентов) частями в соответствующих ячейках указывается несколько сроков уплаты налога.

По строке 040 отражается сумма налога при выплате доходов в виде дивидендов и процентов. При выплате соответствующих доходов частями заполняется несколько строк 040.

Показатели, отраженные в строках 040, должны соответствовать значениям определенных строк в других листах декларации (см. табл. 1 ниже).

Соответствие показателей подраздела 1.3 другим строкам декларации

www.pnalog.ru

Декларация по налогу на прибыль за 2013 год с примером заполнения

Налог на прибыль организаций является федеральным налогом. Декларация по налогу за 2013 год необходимо представить в налоговые органы не позднее 28 марта 2014 года. Порядок учета доходов и расходов для целей налогообложения, а так же расчета и уплаты налога и авансовых платежей по нему, регулируется 25 главой НК РФ.

Налогоплательщиками налога на прибыль организаций признаются:

Налоговая декларация по налогу на прибыль заполняется налогоплательщиками, осуществляющими уплату налога на основании 25 главы НК РФ, в соответствии с Порядком заполнения налоговой декларации по налогу на прибыль организаций (Приложение №3 к Приказу ФНС России от 22.03.2012г. №ММВ-7-3/174@в редакции Приказа ФНС России от 04.11.2013г. №ММВ-7-3/501@).

Опираясь на положения НК РФ и Порядок заполнения налоговой декларации по налогу на прибыль (с учетом изменений, внесенных Приказом №ММВ-7-3/501@ от 04.11.2013г., составим декларацию по налогу на прибыль 2013 год, для организации ООО «Ромашка».

Общие положения

1. Для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков:

— полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с 25 главой.

2. Для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства:

— полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с 25 главой.

3. Для иных иностранных организаций:

— доходы, полученные от источников в РФ. Доходы указанных налогоплательщиков определяются в соответствии со статьей 309 Налогового Кодекса;

4. Для организаций — участников консолидированной группы налогоплательщиков:

— величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника и рассчитываемая в порядке, установленном п.1 ст.278.1 и п.6 ст.288 НК РФ.

Налоговая база по налогу на прибыль определяется как денежное выражение прибыли.

В соответствии с п.2 ст.274 НК РФ, налоговая база по прибыли, облагаемой по ставке, отличной от ставки 20% (п. 1 ст.284 Налогового Кодекса), определяется налогоплательщиком отдельно.

Кроме того, необходимо вести раздельный учет доходов и расходов по операциям, по которым в соответствии с 25 главой предусмотрен отличный от общего порядок учета прибыли и убытка.

Декларация представляется по установленной форме на бумажном носителе и в электронном виде по установленным форматам (передается по телекоммуникационным каналам связи).

Обратите внимание: Не допускается двусторонняя печать Декларации на бумажном носителе. Не допускается скрепление листов Декларации, приводящего к порче бумажного носителя.

При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

На бумажном носителе декларация может быть представлена налогоплательщиком в ИФНС:

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода согласно п.7 ст.274 НК РФ.

На основании п.1 ст.285 НК РФ, налоговым периодом по налогу признается календарный год.

Отчетными периодами признаются:

Форма налоговой декларации по налогу на прибыль и порядок ее заполнения утверждены Приказом ФНС России от 22.03.2012г. №ММВ-7-3/174@.

Обратите внимание:Приказом ФНС России от 04.11.2013г. №ММВ-7-3/501@ были внесены изменения в Приказ ФНС №ММВ-7-3/174@.

В соответствии с п. 1.1. Порядка заполнения декларации по налогу на прибыль организаций, в состав декларации обязательно включаются:

При этом, Подраздел 1.1 Раздела 1 не представляют следующие организации:

Если налогоплательщик имеет доходы, расходы, убытки или средства, подлежащие отражению в указанных подразделах, листах и приложениях, осуществляет операции с ценными бумагами, является налоговым агентом или в его состав входят обособленные подразделения, то в состав Декларации необходимо включить:

Подраздел 1.2 Раздела 1 не включается в состав Декларации за год.

Приложение №4 к Листу 02 включается в состав Декларации только за I квартал и налоговый период.

Лист 06 заполняется только негосударственными пенсионными фондами.

Лист 07 заполняется организациями при получении средств целевого финансирования, целевых поступлений и других средств, указанных в п.1 и п.2 ст.251 НК РФ, при составлении Декларации только за год.

В соответствии с п.1 ст.284 НК РФ, налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога по истечении каждого отчетного и налогового периода обязаны представлять налоговые декларации:

При этом, организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям (п.5 ст.284 НК РФ).

В налоговый орган по месту нахождения обособленного подразделения организации представляют Декларацию, включающую в себя:

Обратите внимание:При расчете налога на прибыль по группе обособленных подразделений, находящихся на территории одного субъекта РФ, Декларация в указанном объеме представляется в ИФНС по месту нахождения обособленного подразделения, через которое осуществляется уплата налога на прибыль в бюджет этого субъекта РФ.

Некоммерческие организации, у которых не возникает обязанности по уплате налога на прибыль, представляют Декларацию по истечении налогового периода в составе:

Обратите внимание:Все показатели доходов и расходов отражаются в декларации за вычетом косвенных налогов (НДС и акцизов).

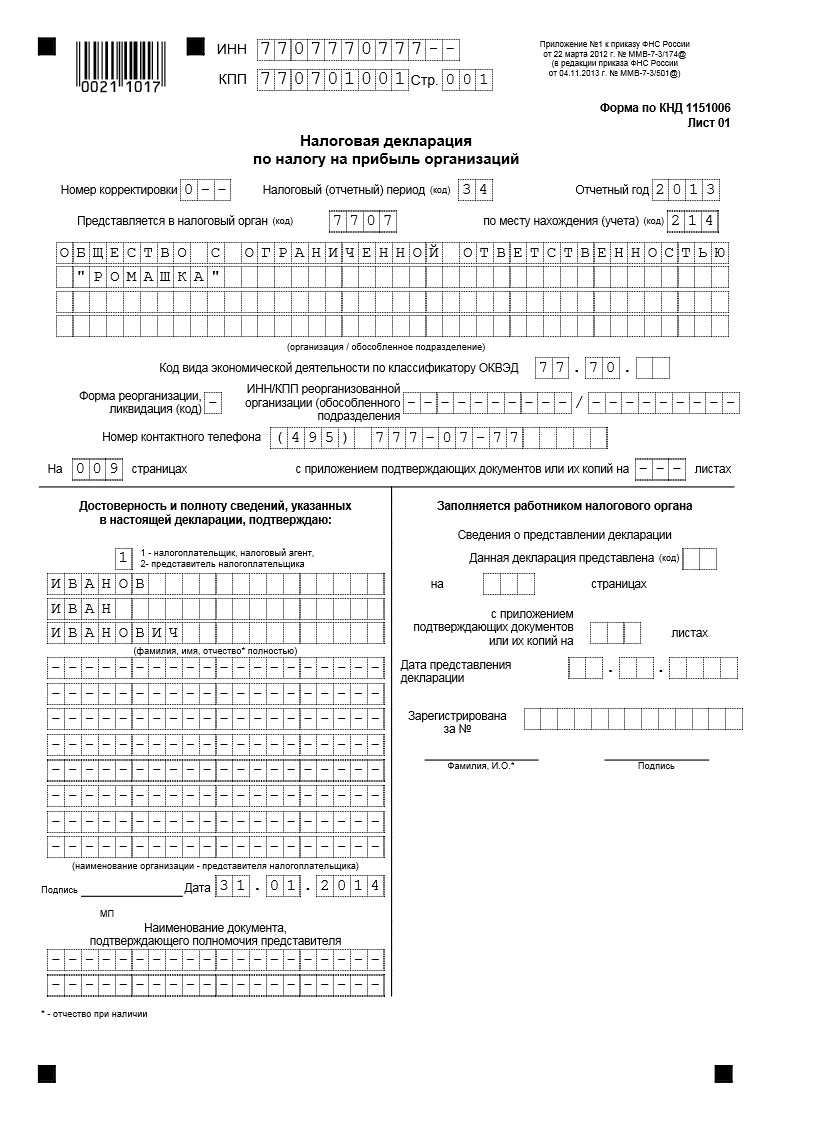

Титульный лист декларации

Если для указания показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля также проставляется прочерк.

Заполнение полей декларации осуществляется слева направо, начиная с первого (левого) знакоместа. При заполнении полей декларации с использованием программного обеспечения значения показателей выравниваются по правому (последнему) знакоместу.

Обратите внимание: Отрицательные показатели указываются со знаком «—» («минус») в первом знакоместе слева.

ИНН, КПП — указываются в соответствии со свидетельством о постановке на учет организации в той ИФНС, в которую предоставляется декларация.

Номер корректировки – при предоставлении декларации за отчетный период впервые указывается цифра «0—», если предоставляются корректирующие декларации, то указывается номер корректировки по порядку — «1—», «2—» и т.д.

Налоговый (отчетный) период (код) – в соответствии с Приложением №1 к Порядку заполнения налоговой декларации по налогу на прибыль, налоговым периодам соответствуют следующие коды:

Коды в диапазоне с 35 по 46 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли:

Отчетный год – указывается отчетный год, за который предоставляется декларация.

Представляется в налоговый орган (код) – указывается код ИФНС, в которую предоставляется декларация.

Код состоит из четырех цифр. Первые две цифры – код региона (например Москва – 77, Московская область – 50), вторые две цифры – номер ИФНС.

По месту нахождения (учета) (код) — указывается код в соответствии с Приложением №1 к Порядку заполнения налоговой декларации по налогу на прибыль. Данный код означает, что декларация представляется:

Коды представления налоговой декларации по налогу на прибыль организации в налоговый орган.

Код вида экономической деятельности по классификатору ОКВЭД — указывается код вида деятельности согласно классификатору ОКВЭД.

Форма реорганизации, ликвидации (код) – указывается код формы реорганизации (ликвидации) организации исходя из следующих кодов:

Коды форм реорганизации и код ликвидации организации

Наименование

В графах «с приложением подтверждающих документов или их копий на…листах» — указывается количество листов подтверждающих документов или их копий, включая копии документов, подтверждающих полномочия представителя налогоплательщика (в случае подписания Декларации и (или) ее представления представителем налогоплательщика), приложенных к Декларации.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» — указывается:

В поле «Подпись» — ставится подпись руководителя или представителя. Подпись заверяется печатью организации.

В поле «Наименование документа, подтверждающего полномочия представителя» — указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Обратите внимание: В случае подписания декларации представителем налогоплательщика, вместе с ней необходимо предоставить копию документа, подтверждающего его полномочия. Количество листов документа необходимо учесть при заполнении графы «С приложением подтверждающих документов или их копий на…листах»

Пример заполнения Титульного листа декларации:

Раздел 1 декларации «Сумма налога, подлежащая уплате в бюджет по данным налогоплательщика»

В Разделе 1 декларации указываются сведения о суммах налога на прибыль, подлежащих уплате в бюджет, по данным налогоплательщика.

При этом в Декларации, представляемой организацией, не уплачивающей налог на прибыль по месту нахождения обособленных подразделений, в Разделе 1 показатели приводятся в целом по организации.

По организации, имеющей в своем составе обособленные подразделения, в Декларации, представляемой в ИФНС по месту учета самой организации, в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указываются в суммах, относящихся к организации без учета платежей входящих в нее обособленных подразделений.

В Декларации, представляемой в ИФНС по месту нахождения обособленного подразделения (ответственного обособленного подразделения), в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указываются в суммах, относящихся к данному обособленному подразделению (группе обособленных подразделений, находящихся на территории одного субъекта РФ).

Показатели Раздел 1 декларации содержат суммы налога, подлежащие по данным налогоплательщика:

Кроме того в Разделе 1 указываются коды:

В подразделе 1.1 Раздела 1 указываются суммы авансовых платежей и налога, подлежащих уплате в бюджеты всех уровней по итогам отчетного (налогового) периода.

Код по ОКТМО (строка 010) — указывается код ОКТМО:

на территории которого осуществляется уплата налога на прибыль.

Код ОКТМО указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013.

При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле «Код по ОКТМО» указывается одиннадцатизначное значение «12445698—».

В ФЕДЕРАЛЬНЫЙ БЮДЖЕТ.

Код бюджетной классификации (строка 030) – указывается цифровой код бюджетной классификации исходя из следующих кодов:

Сумма налога к доплате (строка 040) – сумма налога, подлежащая уплате в федеральный бюджет.

Значение по строке 040 с соответствующими кодами КБК и ОКТМО определяется путем вычитания из показателя строки 190 показателей строк 220 и 250 Листа 02.

Строка 040 заполняется, если показатель строки 190 превышает сумму строк 220 и 250 Листа 02 (строка190 — строка 220 — строка 250, если строка 190 больше суммы строк 220 и 250).

Обратите внимание: В случае, если полученное значение отрицательно, то по строке 040 ставится прочерк.

Сумма налога к уменьшению (строка 050) – указывается сумма налога на прибыль к уменьшению в федеральный бюджет, определяемая как разница суммы строк 220, 250 и строки 190 Листа 02.

Данный показатель указывается, если показатель строки 190 меньше суммы строк 220 и 250 Листа 02((строка 220 + строка 250) — строка 190, если показатель строки 190 меньше суммы показателей строк 220и 250).

В БЮДЖЕТ СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ.

Код бюджетной классификации (строка 060) – указывается цифровой код бюджетной классификации исходя из следующих кодов:

Сумма налога к доплате (строка 070) – сумма налога, подлежащая уплате в бюджет субъекта РФ.

Значение по строке 070 с соответствующими кодами КБК и ОКТМО определяется путем вычитания из строки 200 показателей строк 230 и 260 Листа 02.

Строка 070 заполняется, если показатель строки 200 превышает сумму строк 230 и 260 Листа 02 (строка200 — строка 230 — строка 260, если строка 200 больше суммы строк 230 и 260).

Обратите внимание: Если полученное значение отрицательно, то по строке 070 ставится прочерк.

Сумма налога к уменьшению (строка 080) – указывается сумма налога на прибыль к уменьшению в бюджет субъекта Российской Федерации, определяемая как разница суммы строк 230, 260 и строки 200 Листа 02.

Данный показатель указывается, если показатель строки 200 меньше суммы строк 230 и 260 Листа 02 ((строка 230 + строка 260) — строка 200, если показатель строки 200 меньше суммы строк 230 и 260).

Сельскохозяйственные товаропроизводители строки 040, 050, 070, 080 подраздела 1.1 Раздела 1 с кодом «2» по реквизиту «Признак налогоплательщика» заполняют исходя из соответствующих показателей строк 270, 271, 280, 281 Листа 02 с кодом «2» по реквизиту «Признак налогоплательщика».

Указанные строки подраздела 1.1 Раздела 1 с кодом «1» заполняют исходя из показателей строк 270, 271, 280, 281 Листа 02 с кодом «1».

Резиденты особых экономических зон строки 040, 050, 070, 080 подраздела 1.1 Раздела 1 с кодом «1» по реквизиту «Признак налогоплательщика» заполняют исходя из соответствующих показателей строк 270, 271, 280, 281 Листа 02 с кодом «3» по реквизиту «Признак налогоплательщика».

Организации, имеющие обособленные подразделения, суммы авансовых платежей и налога на прибыль к доплате или к уменьшению в бюджеты субъектов Российской Федерации по месту нахождения этих обособленных подразделений (ответственных обособленных подразделений) и своего местонахождения указывают в Приложениях №5 к Листу 02 и данные строк 100 (к доплате) и 110 (к уменьшению) указанных Приложений отражают, соответственно, по строкам 070 и 080 подраздела 1.1 Раздела 1.

Подраздел 1.2 Раздела 1 Декларации заполняют только те налогоплательщики, которые уплачивают ежемесячные авансовые платежи по налогу на прибыль.

Подраздел 1.2 Раздела 1 Декларации (с указанием по реквизиту кода «21» (первый квартал)) заполняют также налогоплательщики, уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли, при переходе их с начала следующего налогового периода на общий порядок уплаты налога согласно абзацам второму — пятому п.2 ст.286 Налогового Кодекса.

По строкам 120, 130, 140 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в федеральный бюджет, и определяемые как одна треть суммы, указанной по строкам 300 или 330 Листа 02.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Соответственно, первым, вторым и третьим сроком уплаты является последний день каждого из трех сроков уплаты ежемесячных авансовых платежей, приходящихся на квартал, следующий за отчетным периодом, или на I квартал следующего налогового периода.

По строкам 220, 230, 240 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ, и определяемые как одна треть суммы, указанной по строкам 310 или 340 Листа 02.

Сельскохозяйственные товаропроизводители показатели строк 120, 130, 140 и 220, 230, 240подраздела 1.2 Раздела 1 (с кодом «2» по реквизиту «Признак налогоплательщика») определяют как одна треть сумм, указанных по строкам 300, 310, 330 и 340 Листа 02 (с кодом «2» по реквизиту «Признак налогоплательщика»).

Показатели указанных строк подраздела 1.2 Раздела 1 с кодом «1» определяют в аналогичном порядке исходя из показателей строк 300, 310, 330 и 340 Листа 02 с кодом «1».

Резиденты особых экономических зон показатели строк 120, 130, 140 и 220, 230, 240 подраздела 1.2 Раздела 1 (с кодом «1» по реквизиту «Признак налогоплательщика») определяют как одна треть сумм, указанных по строкам 300, 310, 330 и 340 Листа 02 с кодом «3» по реквизиту «Признак налогоплательщика».

Организацией, имеющей в своем составе обособленные подразделения, при представлении Декларации, в том числе по месту нахождения этих обособленных подразделений (ответственных обособленных подразделений), суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ, указываются соответственно по строкам 220 — 240, и сумма их должна соответствовать строкам 120 или 121 Приложений №5 к Листу 02.

Пример заполнения Раздела 1 декларации:

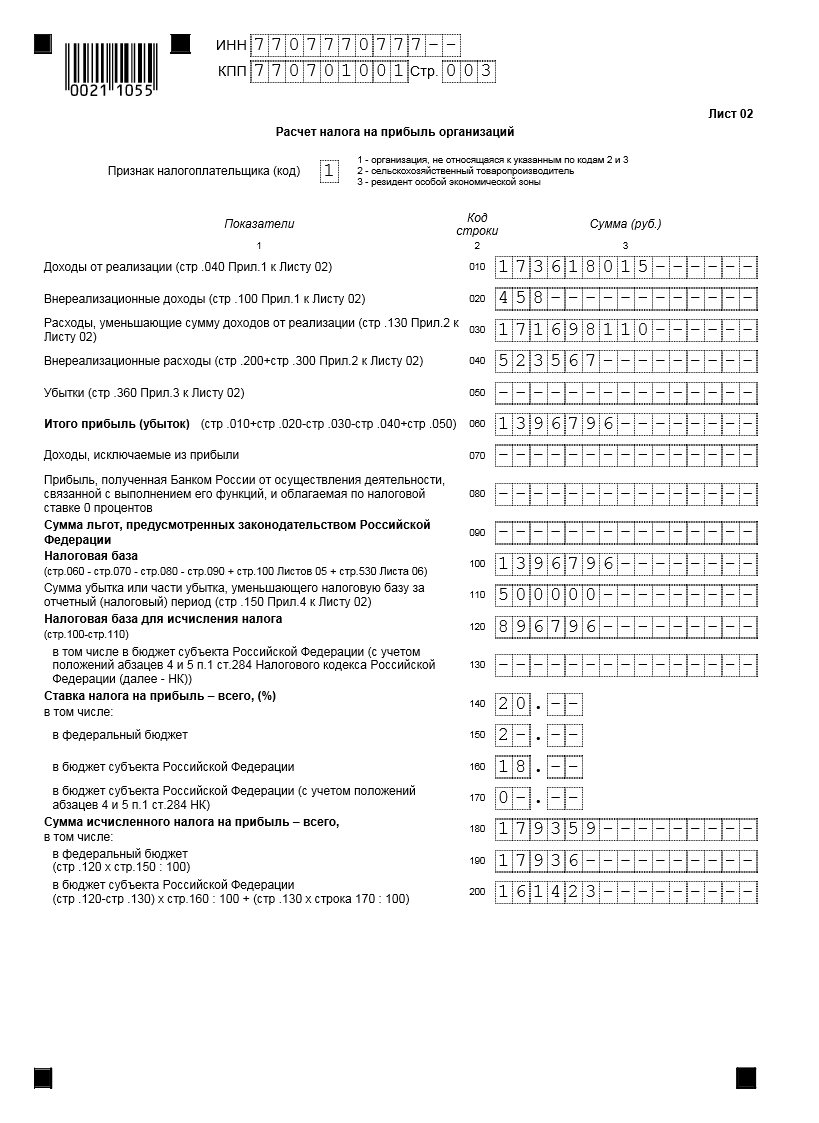

Лист 02 декларации «Расчет налога на прибыль организаций»

Все показатели, указываемые в декларации, формируются налогоплательщиком по данным налогового учета.

В соответствии с положениями ст.313 НК РФ, налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Данные налогового учета должны отражать:

Признак налогоплательщика (код) – указываются следующие коды:

Обратите внимание:Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Лист 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1».

Доходы от реализации (стр.040 Прил.1 к Листу 02) (строка 010) – указывается сумма доходов от реализации, отраженных по строке 040 Приложения №1 к Листу 02.

Внереализационные доходы (стр.100 Прил.1 к Листу 02) (строка 020) – указывается общая сумма внереализационных доходов, учтенных за отчетный (налоговый) период в соответствии со ст.250 Налогового Кодекса и указанных по строке 100 Приложения №1 к Листу 02.

Расходы, уменьшающие сумму доходов от реализации (стр.130 Прил.2 к Листу 02) (строка 030) – указывается сумма расходов, уменьшающих сумму доходов от реализации, сформированных в соответствии со ст. 252 — 264, 279 Налогового Кодекса и указанных по строке 130 Приложения №2 к Листу 02.

Внереализационные расходы (стр.200+стр .300 Прил.2 к Листу 02) (строка 040) – указывается сумма внереализационных расходов, отраженных по строке 200 Приложения №2 к Листу 02, увеличенная на сумму убытков, приравниваемых к внереализационным расходам, и указанных по строке 300 Приложения №2 к Листу 02 по ст. 265 Налогового Кодекса (строка 040 Листа 02 = строка 200 + строка 300 Приложения №2 к Листу 02).

Убытки (стр.360 Прил.3 к Листу 02) (строка 050) – указывается сумма убытков (например, сумма убытка от реализации ОС), принимаемых для целей налогообложения с учетом положений ст. 264.1, 268, 275.1, 276, 279, 323 Налогового Кодекса и указанных по строке 360 Приложения №3 к Листу 02.

Обратите внимание: По строкам 010, 030, 050 Листа 02 не учитываются доходы, расходы и убытки, отраженные в Листах 05 и 06 Декларации.

Итого прибыль (убыток) (стр.010+стр .020-стр .030-стр .040+ стр.050) (строка 060) – указывается общая сумма прибыли (убытка) от реализации товаров (работ, услуг) и внереализационных операций (строка 010+ строка 020 — строка 030 — строка 040 + строка 050).

Доходы, исключаемые из прибыли (строка 070) – указывается общая сумма доходов, исключаемых из прибыли, отраженной по строке 060 Листа 02.

К таким доходам относятся, в частности:

Строку 080 заполняет только Центральный банк РФ. В ней указывается сумма прибыли, полученная Центральным банком РФ, которая облагается по налоговой ставке 0 процентов.

Сумма льгот, предусмотренных законодательством Российской Федерации (строка 090) — указывается сумма льгот, предусмотренных Законом РФ №2116-1 и применяемых в соответствии со ст. 2 закона N110-ФЗ, а также ст.5 закона от 31.05.1999г. №104-ФЗ «Об Особой экономической зоне в Магаданской области».

В связи с этим по строке 090 отражается уменьшение прибыли на:

Налоговая база (стр.060 — стр.070 — стр.080 — стр.090 + стр.100 Листов 05 + стр.530 Листа 06) (строка100) – указывается сумма налоговой базы, определяемая следующим образом:

строка 100 = (строка 060 — строка 070 — строка 080 — строка 090) Листа 02 + строка 100 Листов 05 + строка530 Листа 06.

Обратите внимание: Если показатель по строке 100 имеет отрицательное значение, то он указывается со знаком минус («-»).

Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр.150 Прил.4 к Листу 02) (строка 110) – указывается сумма убытка, уменьшающего налоговую базу.

В Декларациях за 1 квартал и за год в строку 110 сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период, переносится из строки 150 Приложения №4 к Листу 02.

В Декларациях за иные отчетные периоды строка 110 определяется исходя из данных строк 160 — 180Приложения №4 к Декларации за предыдущий налоговый период, строк 010 — 130 Приложения №4 к Декларации за первый квартал текущего налогового периода и строки 100 Листа 02 за отчетный период, за который составляется Декларация.

Налоговая база для исчисления налога (стр.100-стр.110) (строка 120) — указывается налоговая база для исчисления налога, определяемая как разница показателей строк 100 и 110.

Обратите внимание: Если показатель по строке 100 имеет отрицательное значение, то по строке 120 в соответствии с пунктом 8 статьи 274 Налогового Кодекса указывается ноль («0»).

Строки 130 и 170 декларации заполняют организации, относящиеся к отдельным категориям налогоплательщиков, для которых законами субъектов РФ в соответствии с п.1 ст.284 НК РФ снижена налоговая ставка в части сумм налога на прибыль, зачисляемых в бюджеты субъектов РФ.

Ставка налога на прибыль – всего, (%) (строка 140) – указывается сумма налоговых ставок в федеральный бюджет и бюджет субъекта РФ (строка 150+строка 160, либо строка 150+ строка 170).

в федеральный бюджет (строка 150) – указывается ставка налога на прибыль в федеральный бюджет (2%).

в бюджет субъекта Российской Федерации (строка 160) — указывается ставка налога на прибыль в бюджет субъекта РФ (18%).

в бюджет субъекта Российской Федерации (с учетом положений абзацев 4 и 5 п.1 ст.284 НК) (строка170) – указывается ставка налога на прибыль в бюджет субъекта РФ:

Для отдельных категорий налогоплательщиков, по пониженной налоговой ставке, установленной законами субъектов РФ, но не ниже 13.5%.

Для организаций — резидентов особой экономической зоны, по пониженной налоговой ставке, установленной законами субъектов РФ (при соблюдении ограничений, установленных 5 абзацем п.1 ст.284 НК РФ), но не выше 13.5%.

Обратите внимание: Налогоплательщики, имеющие обособленные подразделения, проставляют только налоговую ставку для исчисления налога на прибыль, подлежащего уплате в федеральный бюджет (строка 150 Листа 02).

По вышеуказанным строкам сельскохозяйственные товаропроизводители, уплачивающие налог на прибыль, указывают налоговые ставки, установленные статьей 2.1 Федерального закона №110-ФЗ

Сумма исчисленного налога на прибыль – всего (строка 180) – указывается сумма налога на прибыль в федеральный бюджет и бюджет субъекта РФ (строка 190+строка 200).

в федеральный бюджет (стр.120 х стр.150 : 100) (строка 190) — указывает сумма налога на прибыль в федеральный бюджет (налоговая база умножается на ставку налога на прибыль. Строка 190 = строка 120* строка 150/100).

в бюджет субъекта Российской Федерации (стр.120-стр .130) х стр.160 : 100 + (стр.130 х стр.170 : 100) (строка 200) — указывает сумма налога на прибыль в бюджет субъекта РФ (налоговая база умножается на ставку налога на прибыль. Строка 200 = строка 120 * строка 160/100 либо Строка 200 = строка 120 * строка 170/100).

Обратите внимание: Налогоплательщики, имеющие обособленные подразделения, исчисление налога на прибыль в бюджеты субъектов РФ производят по отдельному расчету в Приложениях №5 к Листу 02 в разрезе обособленных подразделений или групп обособленных подразделений, находящихся на территории одного субъекта РФ.

По строке 200 указывается сумма показателей исчисленного налога на прибыль в бюджеты субъектов РФ из строк 070 Приложений №5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в нее обособленных подразделений или по группе обособленных подразделений, находящихся на территории одного субъекта РФ.

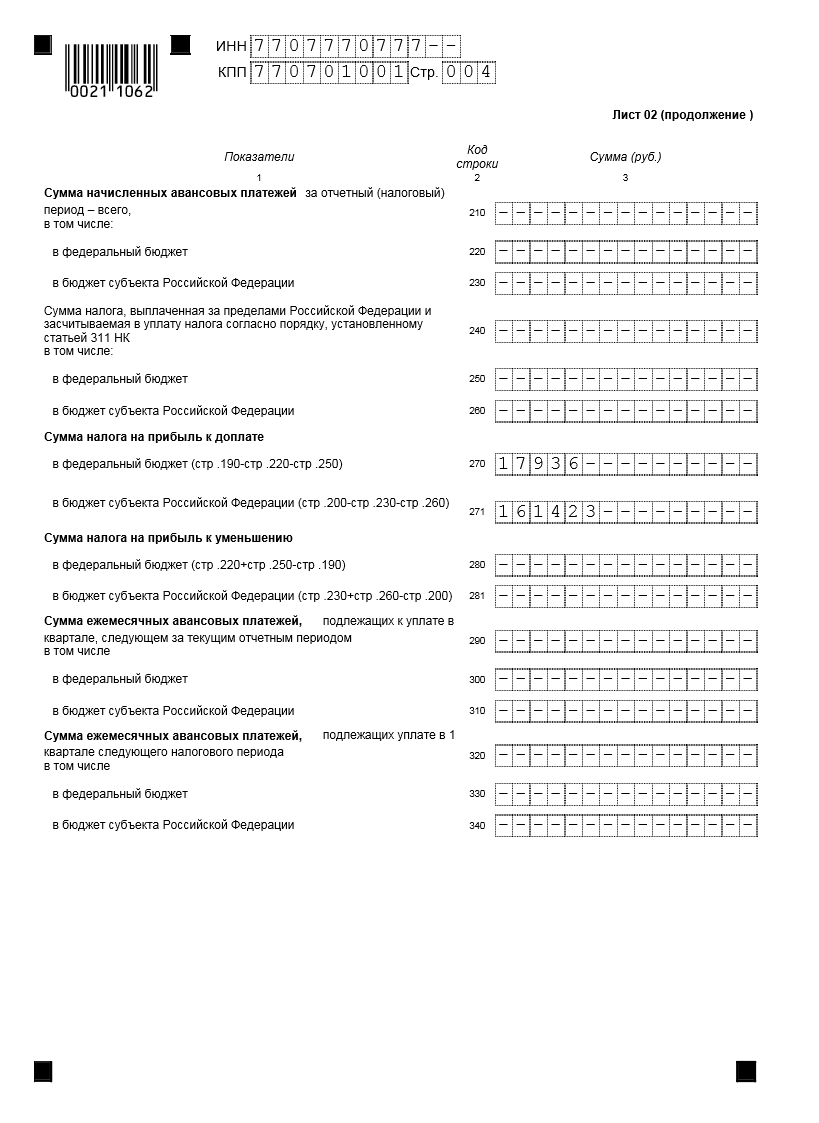

Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего (строка 210) – указывается сумма начисленных авансов по налогу за налоговый (отчетный) период.

в федеральный бюджет (строка 220) — указывается сумма начисленных авансов по налогу в федеральный бюджет за налоговый (отчетный) период.

в бюджет субъекта Российской Федерации (строка 230) — указывается сумма начисленных авансов по налогу в бюджет субъекта РФ за налоговый (отчетный) период.

Суммы авансовых платежей отражаются в декларации в следующем порядке:

Обратите внимание:Налогоплательщики, имеющие обособленные подразделения, строку 230 заполняют в том же порядке, что и строку 200. При этом сумма начисленных авансовых платежей в бюджет субъекта РФ в целом по организации должна быть равна сумме показателей строк 080 Приложений №5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в нее обособленных подразделений или по группе обособленных подразделений, находящихся на территории одного субъекта РФ.

Сумма налога на прибыль к доплате:

в федеральный бюджет (стр.190-стр .220-стр .250) (строка 270) – указывается сумма налога на прибыль к доплате в федеральный бюджет.

Строка 270 = строка 190 – (строка 220+ строка 250), если показатель строки 190 больше суммы строк 220 и 250.

в бюджет субъекта Российской Федерации (стр.200-стр .230-стр. 260) (строка 271) – указывается сумма налога на прибыль к доплате в бюджет субъекта РФ.

Строка 271 = строка 200 – (строка 230 + 260), если показатель строки 200 больше суммы строк 230 и 260.

Обратите внимание: У организации, не имеющей обособленных подразделений, строки 270 и 271должны соответствовать строкам 040, 070 подраздела 1.1 Раздела 1 Декларации.

Сумма налога на прибыль к уменьшению:

в федеральный бюджет (строка 280) — указывается сумма налога на прибыль к уменьшению в федеральный бюджет.

Строка 280 = (строка 220+ строка 250) — строка 190, если показатель строки 190 меньше суммы строк 220и 250.

в бюджет субъекта Российской Федерации (строка 281) — указывается сумма налога на прибыль к уменьшению в бюджет субъекта РФ.

Строка 281 = (строка 230 + 260) — строка 200, если показатель строки 200 меньше суммы строк 230 и 260.

Обратите внимание: У организации, не имеющей обособленных подразделений, строки 280 и 281 равны соответственно строкам 050 и 080 подраздела 1.1 Раздела 1 Декларации.

Организации, имеющие обособленные подразделения, сумму налога на прибыль к доплате или к уменьшению в бюджет субъекта РФ по месту нахождения этих обособленных подразделений исчисляют в Приложениях №5 к Листу 02 и отражают по соответствующим строкам Листа 02.

Сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за текущим отчетным периодом, в том числе в федеральный бюджет, в бюджет субъекта Российской Федерации (строки 290, 300, 310) — указывается сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за отчетным периодом, за который представлена Декларация.

Сумма платежей по строке 290 определяется как разница между суммой исчисленного налога на прибыль за отчетный период (строка 180) и суммой исчисленного налога на прибыль, указанной по строке 180 Листа 02 Декларации за предыдущий отчетный период.

Если такая разница отрицательна или равна нулю, то ежемесячные авансовые платежи не уплачиваются.

Строка 290 равна сумме строк 120, 130, 140, 220, 230, 240 подраздела 1.2 Раздела 1.

Например, в Декларации за 9 месяцев по строке 290 указывается сумма ежемесячных авансовых платежей на IV квартал, исчисленная как разность строки 180 Декларации за 9 месяцев и строки 180 Декларации за I полугодие.

В Декларации за первый квартал по строке 290 указывается сумма ежемесячных авансовых платежей, подлежащих к уплате во втором квартале.

Сумма ежемесячных авансовых платежей будет равна сумме исчисленного налога по строке 180 Декларации за первый квартал.

По строкам 300 и 310 указываются суммы ежемесячных авансовых платежей в федеральный бюджет и в бюджет субъекта РФ, которые рассчитываются аналогично расчету показателя по строке 290.

По срокам уплаты ежемесячные авансовые платежи в указанные уровни бюджетов распределяются равными долями в размере 1/3 суммы платежа на квартал. Если сумма платежа не делится по трем срокам уплаты без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку уплаты.

Обратите внимание: По организации, имеющей в своем составе обособленные подразделения, сумма ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ по месту нахождения этих обособленных подразделений, определяется в указанном выше порядке в целом по организации и должна быть равна сумме строк 120 и 121 Приложений №5 к Листу 02.

Строки 290 — 310 не заполняются:

Сумма ежемесячных авансовых платежей, подлежащих уплате в 1 квартале следующего налогового периода,в том числе в федеральный бюджет, в бюджет субъекта Российской Федерации (строки 320, 330,340) – заполняются в Декларации за девять месяцев, и в них указывается сумма ежемесячных авансовых платежей, подлежащих к уплате в первом квартале следующего налогового периода.

Сумма ежемесячных авансовых платежей на первый квартал принимается равной сумме ежемесячных авансовых платежей, подлежащих к уплате в четвертом квартале (кроме случаев, указанных в пункте 4.3 настоящего Порядка).

Пример заполнения Листа 02 декларации:

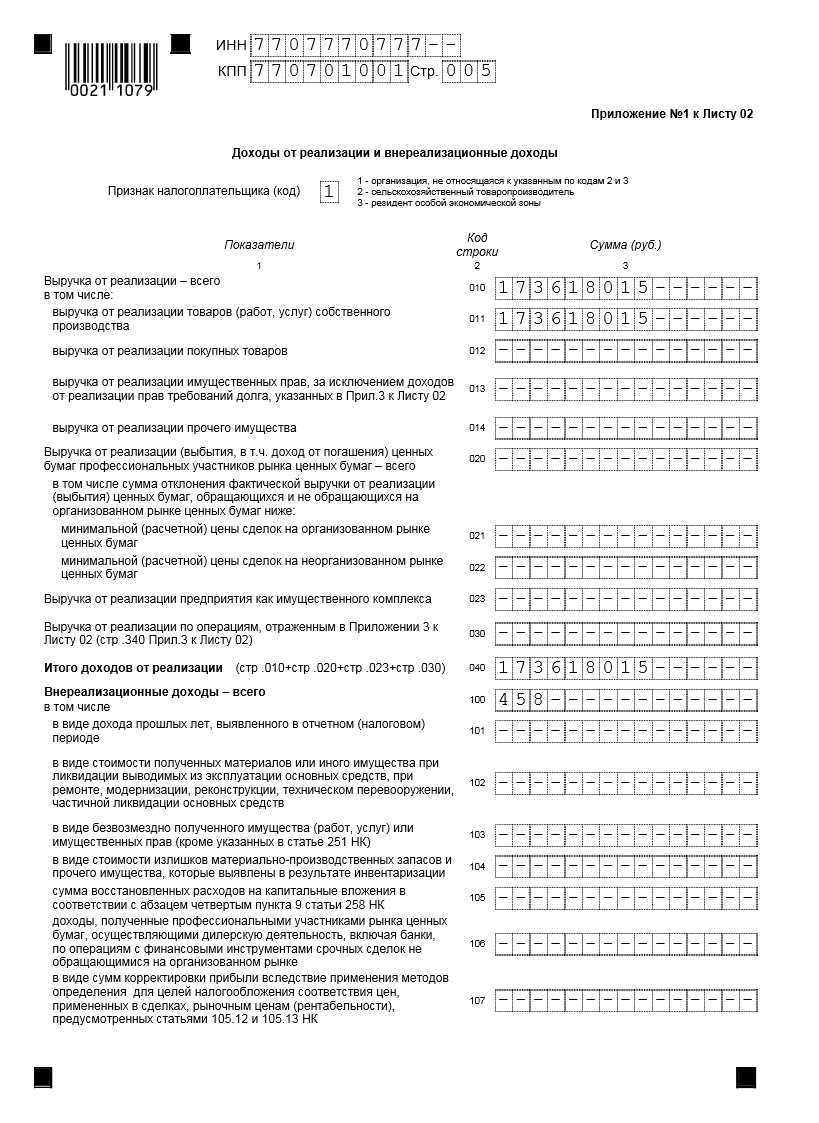

Приложение №1 к Листу 02 «Доходы от реализации и внереализационные доходы»

Признак налогоплательщика (код) – указываются следующие коды:

Обратите внимание:Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Приложение №1 к Листу 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1».

Выручка от реализации – всего (строка 010) — указывается общая сумма выручки от реализации товаров (работ, услуг), исчисленная в соответствии со статьями 248, 249 Налогового Кодекса.

выручка от реализации товаров (работ, услуг) собственного производства (строка 011) – указывается сумма выручки, полученной в связи с выполненными работами, оказанными услугами, реализацией готовой продукции собственного производства.

выручка от реализации покупных товаров (строка 012) – указывается сумма выручки от продажи покупных товаров.

выручка от реализации имущественных прав, за исключением доходов от реализации прав требований долга, указанных в Прил.3 к Листу 02 (строка 013) – указывается сумма выручки от реализации имущественных прав (долей, паев).

выручка от реализации прочего имущества (строка 014) — указывается сумма выручки от реализации имущества, не упомянутого в других строках декларации (например, организация продает сырье и материалы, не использованные для собственных нужд).

Выручка от реализации по операциям, отраженным в Приложении 3 к

Листу 02 (стр.340 Прил.3 к Листу 02) (строка 030) – указывается общая сумма выручки по операциям, отраженным в Приложении №3 к Листу 02 (переносится из строки 340 Приложения №3).

Итого доходов от реализации (стр.010+стр .020+стр .023+стр. 030) (строка 040) – указывается общая сумма доходов от реализации. Строка 040 = (строка 010 + строка 020 + строка 023 + строка 030).

Внереализационные доходы – всего (строка 100) – указывается сумма внереализационных доходов, сформированных в соответствии со статьей 250 Налогового Кодекса, в частности:

Обратите внимание:Расшифровки показателя строки 100 Декларации не являются исчерпывающими. Все внереализационные доходы, не отраженные в других Приложениях и Листах, указываются по строке 100. При этом, показатель по строке 100 должен быть больше или равен сумме строк 101 – 106.

Пример заполнения Приложения №1 к Листу 02:

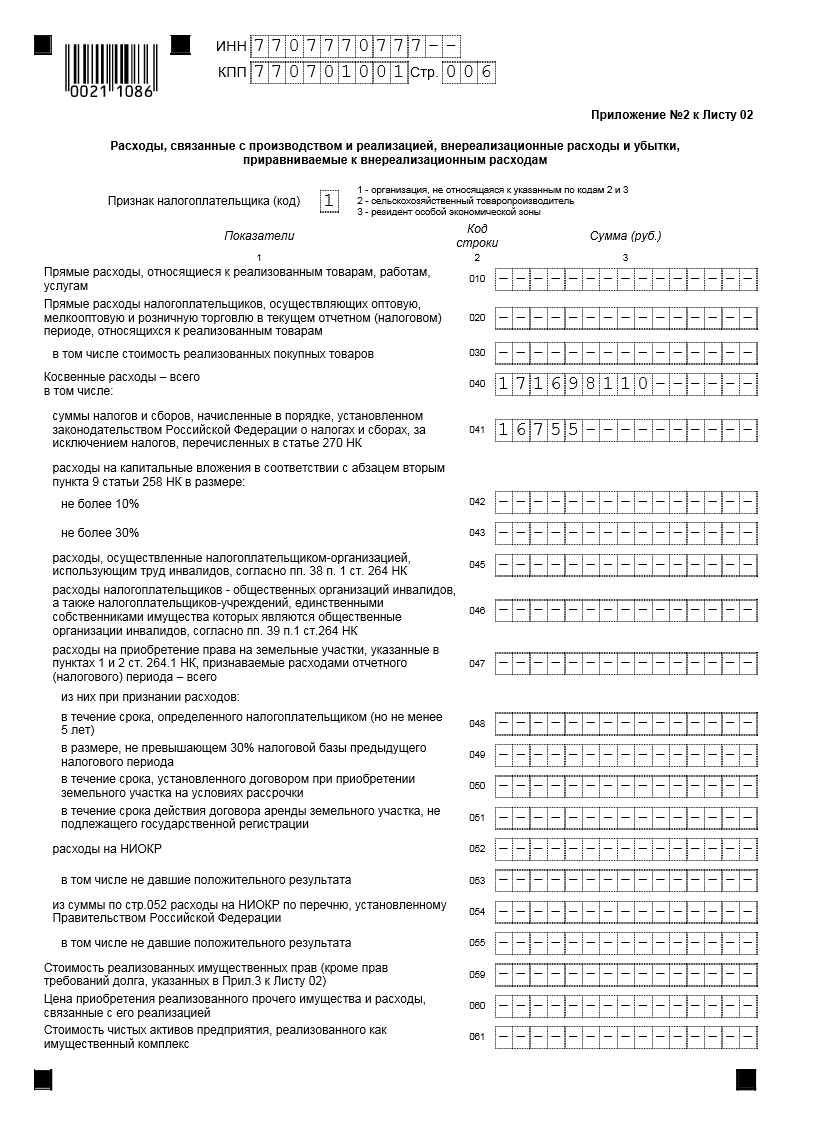

Приложение №2 к Листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»

Прямые расходы, относящиеся к реализованным товарам, работам, услугам (строка 010) – указывается сумма прямых расходов, связанных с реализованными товарами, работами и услугами.

Прямые расходы налогоплательщиков, осуществляющих оптовую, мелкооптовую и розничную торговлю в текущем отчетном (налоговом)

периоде, относящихся к реализованным товарам (строка 010) – указывается сумма прямых расходов, связанных с оптовой и розничной торговлей, в том числе стоимость покупных товаров (указывается в строке 030).

Обратите внимание: Организация самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров, выполнением работ, оказанием услуг (п.1 ст.318 НК РФ).

Косвенные расходы – всего (строка 040) – указывается сумма косвенных расходов, к которым относятся все суммы расходов, за исключением прямых и внереализационных расходов, осуществленных налогоплательщиком в течение отчетного (налогового) периода.

суммы налогов и сборов, начисленные в порядке, установленном законодательством Российской Федерации о налогах и сборах, за исключением налогов, перечисленных в статье 270 НК (строка041) – указывается сумма начисленных налогов, учитываемых для целей НУ (например – налог на имущество, транспортный налог и пр.). В этой строке не указываются суммы страховых взносов с ФОТ.

расходы на капитальные вложения в соответствии с абзацем вторым пункта 9 статьи 258 НК в размере:

не более 10% (строка 042), не более 30% (строка 043) – указываются соответственно суммы расходов на капитальные вложения в размере не более 10% (не более 30% — в отношении основных средств, относящихся к 3 — 7 амортизационным группам):

Стоимость реализованных имущественных прав (кроме прав требований долга, указанных в Прил.3 к Листу 02) (строка 059) – указывается сумма расходов, связанных с приобретением реализованных имущественных прав (долей, паев).

Цена приобретения реализованного прочего имущества и расходы, связанные с его реализацией(строка 060) – указывается сумма расходов, связанных с реализованным имуществом, не упомянутым в других строках декларации (например, организация продает сырье и материалы, не использованные для собственных нужд).

Расходы по операциям, отраженным в Приложении 3 к Листу 02 (стр.350 Прил.3 к Листу 02) (строка080) – указывается общая сумма расходов по операциям, отраженным в Приложении №3 к Листу 02 (переносится из строки 350 Приложения №3).

Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода (строка 100) – указывается сумма убытка от реализации ОС, принимаемого в данном периоде.

Обратите внимание: Убыток от реализации ОС включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования ОС и фактическим сроком его эксплуатации до момента реализации (п.3 ст.268 НК РФ).

Итого признанных расходов (сумма строк 010,020,040,059-120) (строка 130) – указывается общая сумма расходов, связанных с реализацией. Строка 130 = (строка 010 + строка 020 + строка 040 + строка059 + строка 060 + строка 061 + строка 070 + строка 071 + строка 080 + строка 090 + строка 100 + строка110 + строка 120).

Внереализационные расходы – всего (строка 200) – указывается сумма внереализационных расходов, сформированных в соответствии со статьей 265 Налогового Кодекса, в частности:

Обратите внимание:Расшифровки показателя строки 200 Декларации не являются исчерпывающими. Все внереализационные расходы, не отраженные в других Приложениях и Листах, указываются по строке 200. При этом, показатель по строке 200 должен быть больше или равен сумме строк 201 – 206.

Убытки, приравниваемые к внереализационным расходам – всего (строка 300) – указывается сумма убытков, учитываемых для целей НУ, как внереализационные расходы.

В том числе:

Пример заполнения Приложения №2 к Листу 02:

Приложение №4 к Листу 02 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу»

В соответствии с п.1 ст.283 НК РФ, налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее).

В приложении №4 к Листу 02 отражаются показатели по расходам организаций, учитываемых для целей налогового учета в особом порядке.

Обратите внимание:Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Приложение №2 к Листу 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1».

Остаток неперенесенного убытка на начало налогового периода – всего (строка 010) – указывается сумма остатка неперенесенного убытка на начало налогового периода.

в том числе:

убытка, полученного до 01.01.2002 (строка 020) – указывается сумма сумма остатка неперенесенного убытка, полученного до 1 января 2002 года, в которую включаются:

Определение суммы убытка, полученного до 01.012002 года, производится в соответствии с Законом РФ №2116-1.

убытка, полученного после 01.01.2002 (строка 030) – указывается сумма убытка, исчисленного в соответствии со ст. 283 НК РФ, с разбивкой по годам образования (строки с 040 по 130).

Налоговая база за отчетный (налоговый) период (стр.100 Листа 02) (строка 140) – указывается сумма налоговой базы, которая используется при расчете суммы убытка, уменьшающего налоговую базу текущего налогового периода.

Сумма по строке 140 равна показателю строки 100 Листа 02.

Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период(строка 150) – указывается сумма убытка, на которую налогоплательщик уменьшает налоговую базу текущего налогового периода.

Показатель по строке 150 переносится в строку 110 Листа 02.

Строки 160 — 180 заполняются при составлении Декларации за налоговый период (год).

Остаток неперенесенного убытка на конец налогового периода – всего (строка 160) – указывается сумма неперенесенного убытка определяется как разность строк 010 и 150.

Обратите внимание: Если в истекшем налоговом периоде, за который представляется Декларация, получен убыток, то остаток неперенесенного убытка на конец налогового периода (строка 160) включает показатель по строке 010 и сумму убытка истекшего налогового периода.

Пример заполнения приложения №4 к Листу 02:

www.klerk.ru