Сроки внесения платежей по земельному налогу для физических и юридических лиц

Земельный налог обязателен к уплате всеми владельцами участков в независимости от их площади, назначения и местонахождения. С 2015 года обязанность по самостоятельному расчету суммы сбора и подаче отчетности осталась только у организаций, изменились и сроки уплаты земельного налога. Физлица и предприниматели отныне будут получать единые уведомления от ФНС с указанием суммы.

Земельный налог: когда платить ИП?

Индивидуальные предприниматели в рыночных отношениях выступают физическими лицами и хозяйствующими субъектами одновременно. Земельный налог ИП платят на общих основания. Однако в зависимости от целей использования участка разнится ставка, сроки уплаты и порядок внесения платежа:

- Участки земли, которые предприниматель использует в бизнесе, облагаются земельным налогом. Расчет его и сдача налоговой декларации производится в этом случае субъектом хозяйствования самостоятельно наравне с организациями. Расчет авансовых платежей также осуществляется самим ИП. Однако за 2015 года платеж будет насчитываться налоговым органом. Уже в следующем году предприниматели получат готовые уведомления по всем, принадлежащим ИП, участкам.

- Расчет налога по участкам, которые предприниматель использует в качестве приусадебного хозяйства, дачным, занятым жилыми строениями, производит ФНС по месту регистрации земли.

- налог за год надо уплатить вплоть до 1 октября года, который следует за налоговым периодом;

- декларацию за прошлый год необходимо было предоставить в ФНС не позднее 1 февраля 2015 года;

- в следующем году сдавать отчетность за 2015 год не нужно; ИП освобождены от этого в связи с изменениями, вступившими в силу с начала этого года;

- с начала текущего года предприниматели освобождены от уплаты авансов по земельному налогу, поэтому срок уплаты не установлен.

- сумма, подлежащая внесению в бюджет;

- период, в течение которого необходимо произвести уплату;

- данные о плательщике;

- информация о налогооблагаемой базе – площадь, назначение, кадастровая стоимость участка земли.

- На 10 тысяч рублей сокращается размер налоговой базы (кадастровой стоимости) для Героев труда, ветеранов и инвалидов боевых действий, чернобыльцев.

- В отдельных регионах в списке льготников присутствуют многодетные семьи, пенсионеры и другие категории.

- Некоторые льготные категории граждан и вовсе освобождаются от уплаты сбора. Решение об этом принимают местные органы власти.

Сроки уплаты земельного налога в 2015 году, как и подачи декларации, устанавливаются муниципальной властью в каждом конкретном регионе.

Порядок и сроки уплаты, подачи отчетности по земельному налогу для ИП такие:

Уплата налога физическими лицами

Внесенные в Налоговый кодекс поправки (глава 31 НК) устанавливают крайний срок оплаты налога для физлиц – 1 октября. То есть, сумму за этот год надо будет внести не позднее 01.10.2016. Ранее срок заканчивался 1 ноября.

Физлица не рассчитывают сумму платежа самостоятельно, это прерогатива ФНС. Уплата производится ими на основании единого уведомления, которое доставляется адресатам по почте. В уведомлении содержится информация:

Информация не всегда соответствует действительности. Случается ошибка, когда оплаченный штраф снова включается в общую сумму или за проданный в прошлом году участок все равно начисляется налог. В этом случае необходимо лично посетить ФНС с документами, подтверждающими неправомерное начисление сбора за землю.

Если сумма земельного налога за год не поступает в бюджет до указанного срока уплаты, для физических лиц начинают действовать штрафные санкции. С первого же дня просрочки насчитывается пеня. Как только сумма долга вместе со штрафом превысит полторы тысячи рублей, органы ФНС имеют право обратиться с исковым заявлением в суд для взыскания средств с налогоплательщика.

Для граждан действуют различные льготы:

Ставка для физлиц выше, чем для организаций, и равна 1,5% от кадастровой стоимости участка. Именно поэтому необходимо выяснить полный перечень льгот конкретного района. Льготирование предоставляется не автоматически, а по заявлению плательщика с предоставлением подтверждающих документов, которые дают право воспользоваться скидкой при уплате земельного налога.

Земельный налог, взимаемый с организаций

Организации и предприятия также являются плательщиками земельного налога. Уплачивать сбор необходимо только за те участки, которые находятся в бессрочном пользовании и на них имеется право собственности. За арендованную землю налог не взимается.

Порядок расчета и подачи декларации по налогу для юрлиц установлен 31-й главой НК. Согласно ей организации самостоятельно рассчитывают налог за год, авансовые платежи, составляют декларацию и подают ее в ИФНС.

При расчете налога для организаций используется, как правило, ставка в размере 0,3%. Поэтому дополнительных льгот для юрлиц не предусмотрено – сумма и так получается не «заоблачной». Право на льготирование имеют лишь предприятия, которые заключают договоры краткосрочной аренды земли. Сроки и порядок уплаты земельного налога (авансовых платежей) для юридических лиц таковы:

- По истечении первого квартала, который является отчетным периодом, организация производит уплату первого в году авансового взноса. Он представляет собой четвертую часть суммы налога за год. В налоговую службу сдается декларация.

- По завершении второго и третьего кварталов соответственно производятся отчисления в бюджет, и подается отчетность.

- По завершении года (налогового периода) не позднее 1 февраля должна быть произведена доплата и подана налоговая декларация.

- представительным органом муниципального образования;

- представительным органом власти Москвы, Санкт-Петербурга и Севастополя.

- авансовый платеж земельного налога за 2 квартал 2017 года – до 31 июля включительно;

- за третий квартал – не позже 31 октября;

- налог за весь 2017 год в Москве надо успеть оплатить до 01 февраля 2018 года (ст. 3 Закона г. Москвы «О земельном налоге»).

- Авансы за землю вносятся ежеквартально.

- Срок уплаты устанавливает местная администрация. Чаще всего, но не обязательно, это месяц, следующий за отчетным кварталом.

- Аванс платится из расчета ¼ от общей суммы налога.

- В конце года организации вычитают из общей суммы налога на землю авансовые платежи, и производят окончательный расчет не ранее 1 февраля будущего года.

Сроки уплаты авансовых и годовых платежей по земельному налогу в 2015 устанавливаются местной властью. Если же таковые не установлены в каком-либо регионе, стоит руководствоваться федеральным законодательством. Узнать порядок внесения платежей, действующие льготы можно в территориальном отделе ФНС города.

creditnyi.ru

Срок уплаты земельного налога юридическими лицами

Актуально на: 26 января 2017 г.

Земельный налог является местным налогом (ст. 15 НК РФ), и сроки его уплаты устанавливаются нормативными правовыми актами (НПА) представительных органов муниципальных образований, а также законами городов федерального назначения, к которым относятся Москва, Санкт-Петербург и Севастополь (п. 1 ст. 397 НК РФ).

Соответственно, чтобы организации понять, в какой срок ей нужно уплачивать земельный налог, она должна ознакомиться с НПА того муниципального образования (законом города федерального значения), на территории которого располагается принадлежащий ей земельный участок.

Срок уплаты земельного налога за год

Представительные органы муниципальных образований, устанавливая срок уплаты земельного налога для юридических лиц, обязаны соблюдать одно правило: этот срок не может быть установлен ранее срока подачи декларации по земельному налогу (п. 1 ст. 397 НК РФ). То есть установленный срок уплаты налога по итогам года должен быть не ранее 1 февраля года, следующего за отчетным (п. 3 ст. 398 НК РФ).

Срок уплаты авансов по земельному налогу

Местные власти могут обязать юрлиц уплачивать авансовые платежи по земельному налогу в течение отчетного года. Эти же власти устанавливают и сроки уплаты земельных авансов (п. 2 ст. 397 НК РФ).

Примеры установленных сроков уплаты земельного налога организациями

Например, в Москве организации должны заплатить земельный налог за год не позднее 1 февраля года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 24.11.2004 N 74). То есть срок уплаты земельного налога за 2016 год истекает 01.02.2017.

Кроме того, организации, имеющие земельные участки на территории г. Москвы, должны уплачивать авансовые платежи по земельному налогу. Перечислить их бюджет они должны не позднее последнего числа месяца, следующего за отчетным кварталом (п. 2 ст. 3 Закона г. Москвы от 24.11.2004 N 74, п. 2 ст. 393 НК РФ). Получается, что уплатить авансы по земельному налогу в 2017 году организации должны в следующие сроки:

glavkniga.ru

Авансовые платежи по земельному налогу: сроки уплаты в 2017 году

Какие действуют сроки уплаты авансовых платежей земельного налога в 2017 году? Об этом пойдет речь в нашем обзоре, а также основных нюансах оплаты этих авансов.

До какого числа

По закону земельный налог отнесён к местным обязательным платежам. В связи с этим сроки уплаты авансовых платежей по земельному налогу зависят от решения местных властей на соответствующей территории.

Так, на основании п. 1 ст. 397 Налогового кодекса РФ конкретный срок оплаты авансовых платежей по земельному налогу, а также итоговой суммы самого налога за год, для юридических лиц определяет документ нормативного характера, изданный:

Таким образом, в каждом регионе России свой порядок, до какого числа авансовый платеж земельного налога должен поступить в казну.

Выяснить точные сроки авансового платежа по земельному налогу можно в местной инспекции ФНС России. Либо – не сходя с рабочего места воспользоваться специальным сервисом на официальном сайте Налоговой службы.

Вот точная ссылка на него (с индексом для Москвы):

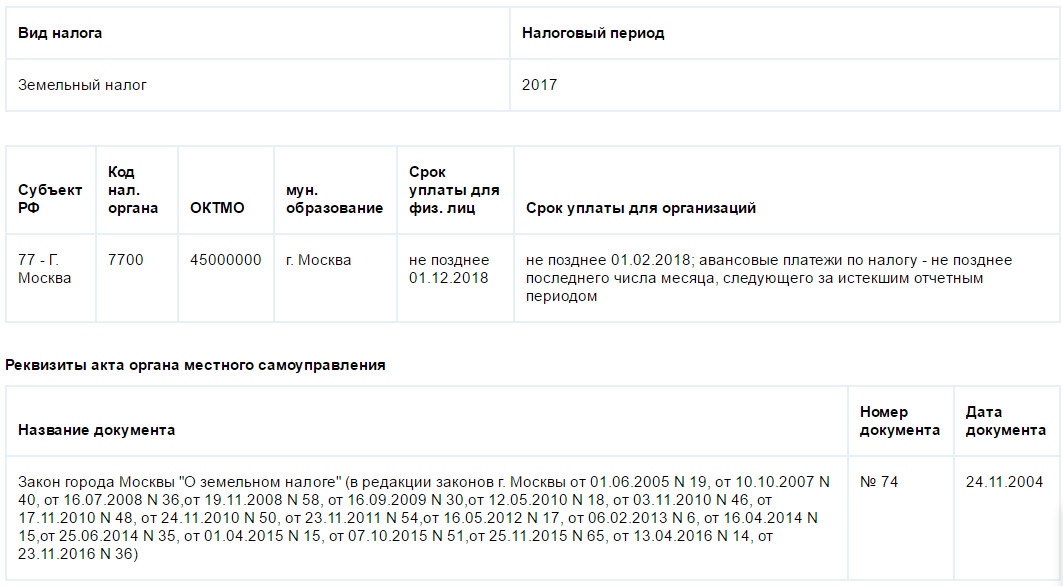

Например, делая запрос по городу Москве о сроке перечисления авансовых платежей по земельному налогу, получаем такую картинку:

Из правого столбца следует, что авансовый платеж земельного налога за 1 квартал 2017 года надо было перечислить не позже 02 мая 2017 года. И далее по аналогии:

Правильный КБК авансового платежа по земельному налогу в 2017 году зависит от вида муниципальной территории, где расположен участок земли, принадлежащий организации – плательщику налога. Актуальные значения приведены ниже в таблице.

buhguru.com

Земельный налог: срок уплаты налога и авансовых платежей 2018

Статьи по теме

Компаниям, владеющим земельной собственностью, важно знать сроки уплаты по земельному налогу в 2018 году, а также сроки для оплаты авансовых платежей. Это местный налог, срок уплаты по нему устанавливает региональная администрация, поэтому в разных районах они будут разные. Чтобы не пропустить платеж, посмотрите нашу инструкцию.

Сроки уплаты по земельному налогу в 2018 году

Прежде чем говорить о сроках уплаты по земельному налогу в 2018 году, сделаем одно важное разъяснение. Нормы по земельному налогу, в том числе и сроки его уплаты, и возможность оплаты авансовых платежей целиком и полностью регулируются нормативными правовыми актами представительных органов регионов РФ (п. 1. ст. 387 НК РФ).

Иными словами, на каждой территории Российской Федерации существуют свои сроки уплаты по земельному налогу. А также свои сроки по уплате авансовых платежей, если таковые имеются, и свои налоговые ставки, как для юридических, так и для физических лиц.

В городах федерального значения: Москва, Санкт-Петербург, Севастополь — сроки уплаты земельного налога и авансовых платежей в 2018 году устанавливается НК РФ и законами указанных субъектов РФ.

Все постановления местной администрации относительно сроков уплаты земельного налога в 2018 году должны подчиняться правилам, которые мы собрали в эту таблицу.

Статус лица

Срок уплаты налога на землю

Компания, юридическое лицо

Срок не может быть установлен ранее срока сдачи декларации по земельному налогу – 1 февраля 2018 года;

Сроки указаны в извещении из ИФНС, но не позднее 1 декабря года, следующего за отчетным (за 2017 г. срок до 1 декабря 2018 года).

Не позднее 1 декабря года, следующего за отчетным (за 2017 год срок до 1 декабря 2018 года)

Сроки уплаты авансов по земельному налогу в 2018 году

Сроки уплаты авансовых платежей также подчиняются общему порядку относительно земельного налога. То есть, и их тоже регулируют местные власти.

Важно! Представители региональной администрации вправе вообще отменить уплату авансов по земельному налогу. В этом случае организации должны будут внести деньги за землю за целый год сразу.

Но если в вашей местности существует практика авансовых платежей по налогу на землю, то правила оплаты авансов такие:

Внимание! Авансовые платежи могут быть установлены только для организаций, являющихся юридическими лицами. Бизнесмены и физические лица платят налог раз в год, согласно полученному уведомлению из отделения ФНС.

Чем различается срок уплаты налога и авансовых платежей по земельному налогу

Разница в сроках уплаты земельного налога и авансовых платежей между территориальными образованиями может быть существенной. Например:

Регион

Налог на землю за 2018 год

Авансы по налогу на землю в 2018 году

до 1 февраля 2019 года

до 10 февраля 2019 года

До 10 числа второго месяца квартала следующего за отчетным

до 1 марта 2019 года

Последнее число месяца, следующего за отчетным кварталом

Ниже мы расскажем вам, где и как можно узнать сроки уплаты налога и аванса по нему в своем регионе.

Как можно узнать сроки уплаты земельного налога и авансовых платежей по нему в 2018 году по своему региону

Наверняка у налогоплательщиков по земельному налогу возникал вопрос, если сроки уплаты устанавливает муниципальная власть, то где их можно найти. На самом деле все достаточно просто. Есть два способа:

- Обратиться в отделение ФНС той местности, где находится ваша земельная собственность;

- Зайти на сайт ФНС РФ, где можно воспользоваться специальной сервисам по налоговым вопросам.

Второй способ предпочтительнее, так как он позволяет не только узнать точные сроки уплаты налога на землю и авансов по нему за любой период именно в вашей местности, но и выяснить ставку налога и льготы.

Сервис находится на официальном сайте ФНС России и называется «Справочная информация о ставках и льготах по имущественным налогам».

Вам откроется окошко официальной службы ФНС, где нужно будет из предложенного списка выбрать свой регион, а также год уплаты налога, который вас интересует. После чего жмете кнопку «найти».

Сервис откроет для вас список нормативных документов по муниципальным образованиям вашего региона. Остается только найти нужный вам документ, кликнуть по нему и вы получите всю интересующую вас информацию.

Вот как это выглядит это для Москвы и Санкт-Петербурга.

Вставить: Образец 1 сроки уплаты земельного налога

Вставить: Образец 2 сроки уплаты земельного налога

Текст: земельный налог срок уплаты

Будьте внимательны! В 2018 году нужно не только вовремя заплатить полностью налог на землю, но и сдать декларацию по земельному налогу.

Для организаций, являющихся юридическими лицами, существует только один способ уплаты земельного налога и авансовых платежей по нему в 2017 году – это банковский перевод.

ИП и физики могут перечислять налог любым удобным для них способом:

www.rnk.ru

Земельный налог для организаций

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Земельный налог относится к местным и регулируется законодательством муниципальных образований, а в городах федерального значения — Москве, Санкт-Петербурге и Севастополе — законами этих городов. В рамках Налогового кодекса муниципальные образования определяют в рамках:

Какие организации платят земельный налог?

Налогоплательщики по земельному налогу — организации, обладающие земельными участками, которые признаются объектом налогообложения в соответствии со статьей 389 Налогового кодекса. Земля должна принадлежать организации на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Организации не отчитываются и не платят налог по земельным участкам, которые находятся у них на праве безвозмездного пользования или переданных по договору аренды.

Если земельный участок относится к имуществу, составляющему паевой инвестиционный фонд, налогоплательщиком признается управляющая компания. Налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Объект налогообложения по земельному налогу

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Также не признаются объектом налогообложения:

Налоговая база по земельному налогу

Налоговая база определяется отдельно для каждого земельного участка и равна его кадастровой стоимости на 1 января года, за который считается налог. Если земельный участок появился в течение налогового периода, то для определения налоговой базы берется кадастровая стоимость на дату постановки земельного участка на государственный кадастровый учет.

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах. Из этого правила есть исключения:

Если земельный участок находится на территориях нескольких муниципальных образований, для каждого из них налоговая база определяется отдельно и равняется доле кадастровой стоимости всего земельного участка, пропорциональной доле части участка.

Как определить налоговую базу для земельного участка, находящегося в общей собственности

Для земельных участков, которые находятся в общей долевой собственности, налоговая база определяется отдельно для каждого налогоплательщика-собственника участка пропорционально его доле в общей собственности.

Часто при покупке недвижимости покупатель получает право собственности на часть земельного участка, которая занята недвижимостью и необходима для ее использования. Налоговая база по этому участку для указанного лица определяется пропорционально его доле в праве собственности на земельный участок.

Если недвижимость покупают несколько лиц, налоговая база для каждого определяется пропорционально доле в праве собственности (в площади) на указанную недвижимость.

Налоговый и отчетный период по земельному налогу

Налоговым периодом по земельному налогу признается календарный год. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года. Законодательные органы муниципального образования могут не устанавливать отчетный период.

Налоговая ставка по земельному налогу

Налоговые ставки устанавливаются нормативными правовыми актами муниципальных образований и законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Ставки не могут превышать:

— 0,3 %

— 1,5 % для прочих земельных участков.

По этим же ставкам производится налогообложение, если налоговые ставки не определены нормативными правовыми муниципального образования.

Муниципальное образование может установить дифференцированные налоговые ставки в зависимости, например, от категории земли или места нахождения объекта налогообложения участка в муниципальным образовании.

Налоговые льготы по земельному налогу

От налогообложения освобождаются:

- организации и учреждения уголовно-исполнительной системы Минюста в отношении земельных участков, которые используются для непосредственного выполнения возложенных на эти организации функций;

- организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

- религиозные организации — в отношении участков, на которых расположены здания религиозного и благотворительного назначения;

- общероссийские общественные организации инвалидов;

- «сколковцы».

- коэффициент = 2 применяется в течение 3 лет с даты государственной регистрации прав на земельный участок и до государственной регистрации прав на построенный объект недвижимости;

- если строительство и государственная регистрация прав произошли раньше истечения трех лет, то переплаченная сумма налога зачитывается или возвращается налогоплательщику в общем порядке;

- если жилищное строительство превысило 3-летний срок, в течение следующих 4 лет и до государственной регистрации прав на построенный объект применяется коэффициент = 4.

- если право собственности на земельный участок или его долю произошло до 15-го числа (включительно) или прекращение права произошло после 15-го числа, за полный месяц принимается месяц возникновения (прекращения) указанного права;

- если право собственности на земельный участок или его долю произошло после 15-го числа или прекращение права произошло до 15-го числа (включительно), этот месяц не считается месяцем владения участком.

Полный список сморите здесь.

Порядок расчета земельного налога и авансовых платежей по нему

Сумма налога считается после окончания налогового периода и равна произведению налоговой ставки и налоговой базы. Если компания приобрела земельный участок с целью жилищного строительства, расчет налога и авансовых платежей по нему производится с коэффициентом:

Налогоплательщики-организации, для которых установлены квартальные отчетные периоды, самостоятельно исчисляют земельный налог и авансовые платежи по нему после окончания первого, второго и третьего квартала.

Квартальный авансовый платеж = ¼ * налоговая ставка * кадастровая стоимость земельного участка на 1 января налогового периода.

Муниципальные образования могут разрешить некоторым категориям налогоплательщиков не исчислять и не перечислять авансовые платежи.

По итогам налогового периода организации перечисляют в бюджет разницу между исчисленной суммой налога и уплаченными в течение налогового периода авансовыми платежами.

Неполный налоговый период или неполный период действия льгот

Если налогоплательщик получил или потерял право собственности на земельный участок в течение налогового периода, при расчете налога и авансовых платежей нужно учесть время владения участком. Для этого рассчитывается коэффициент: число полных месяцев владения участком делим на число календарных месяцев в налоговом (отчетном) периоде.

Расчет числа полных месяцев владения участком делается так:

Налогоплательщики, которые имеют право на налоговые льготы, должны предоставлять подтверждающие документы в ИФНС по месту нахождения земельного участка. Если налогоплательщик в налоговом периоде получил или потерял право на льготу по земельному налогу, при расчете налога и авансовых платежей нужно учесть срок отсутствия этой льготы. Месяц возникновения и прекращения права на налоговую льготу принимается за полный месяц.

Когда сдавать декларацию по земельному налогу

Налогоплательщики-организации не позднее 1 февраля года, следующего за истекшим налоговым периодом, сдают налоговую декларацию в налоговый орган по месту нахождения земельного участка. Крупнейшие налогоплательщики, сдают декларации в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

Срок уплаты земельного налога и авансовых платежей

Организации платят авансовые платежи и земельный налог в бюджет по месту нахождения земельных участков в сроки, которые установлены нормативными актами муниципальных образований. Срок уплаты налога не может быть раньше срока сдачи декларации по земельному налогу — сейчас это 1 февраля.

Хотите легко платить налоги и сдавать декларации? Работайте в облачном сервисе Контур.Бухгалтерия: ведите учет, начисляйте зарплату и отпрвляйте отчетность онлайн. Сервис напомнит об уплате налога, поможет рассчитать его и автоматически сформирует отчетность. Первый месяц работы бесплатен для всех новых пользователей.

www.b-kontur.ru