Оглавление:

Я буду жаловаться! . на ИФНС по новым правилам

Изучаем новый порядок рассмотрения любых налоговых споров

То, о чем так долго говорили налоговики, свершилось — с 2014 г. при любом споре с ИФНС вы должны будете сначала пожаловаться в вышестоящий налоговый орган и только после этого идти в суд. В связи с этим в НК внесены изменения, направленные на уточнение процедуры досудебного урегулирования (сроков, порядка оформления документов и прочего). И применяться они начнут уже со дня на день.

Как будем спорить с налоговиками в 2014 г.

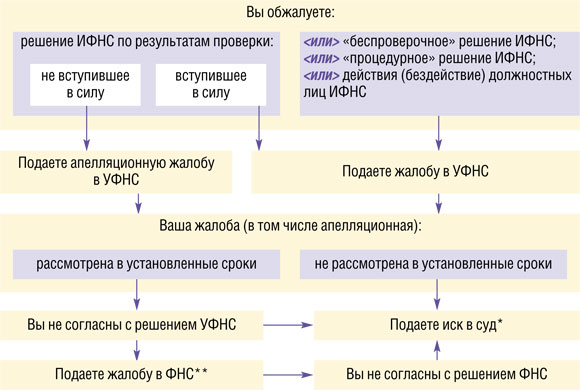

Итак, с 1 января следующего года сразу обжаловать в суд будет можн о п. 2 ст. 138 НК РФ (ред. от 02.07.2013, далее — нов. ред.) :

- любые акты ненормативного характера ФНС (в том числе решения, принятые по результатам повторной выездной проверк и п. 10 ст. 89 НК РФ или по итогам рассмотрения жалобы);

- действия (бездействие) должностных лиц ФНС (например, непринятие решения по жалобе в срок);

- решения УФНС, принятые по итогам рассмотрения жалоб (апелляционных жалоб).

РАССКАЗЫВАЕМ РУКОВОДИТЕЛЮ

Если УФНС не рассмотрела жалобу (в том числе апелляционную) в установленный срок, вы вправе обжаловать решение ИФНС (действия ее должностного лица) в суде.

Это исчерпывающий перечень. В остальных случаях вам придется вначале обратиться в вышестоящий налоговый орган. Досудебный порядок обязателен, в числе прочего, при обжаловании:

- «беспроверочных» решений, то есть выносимых без проведения выездной или камеральной проверк и ст. 101.4 НК РФ , например по взысканию штрафов за опоздание с сообщением о закрытии/открытии счета в банк е п. 1 ст. 118 НК РФ , за непредставление документов, затребованных в ходе проверк и п. 1 ст. 126 НК РФ ;

- «процедурных» решений, в том числе решений о блокировке счет а п. 3 ст. 76 НК РФ , наложении ареста на имуществ о п. 6 ст. 77 НК РФ , о продлении сроков проверк и п. 6 ст. 89 НК РФ и т. д.;

- действий (бездействия) должностных лиц ИФНС и УФНС (например, непроведения зачета в срок).

- со дня, когда вам стало известно о принятом вышестоящим налоговым органом (УФНС, ФНС) решении по вашей жалобе (в том числе апелляционной). Вручить или направить вам такое решение налоговики должны в течение 3 рабочи х п. 6 ст. 6.1 НК РФ дней со дня его приняти я п. 6 ст. 140 НК РФ (нов. ред.) ;

- с даты истечения сроков рассмотрения жалобы.

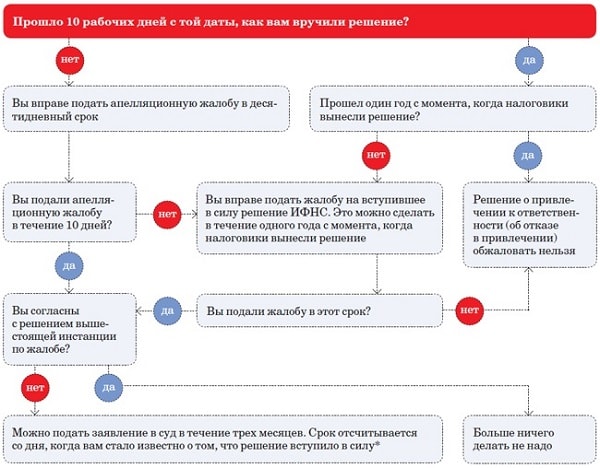

- 10 дней со дня вручения — в общем случае;

- 20 дней со дня вручения — для консолидированных групп налогоплательщиков

- по истечении одного месяца со дня вручения решения по проверке — в общем случае;

- со дня вручения — для решений ФНС по результатам проверок

- вручается под расписку;

- передается иным способом, свидетельствующим о дате получения решения налогоплательщиком (представителем). Если эти варианты невозможны, тогда решение направляется заказным письмом

- со дня вынесения решения по проверке, если оно не обжаловано в апелляционном порядке (так было и раньше);

- со дня, когда вы узнали о нарушении своих прав (в отношении «беспроверочных» и «процедурных» решений, а также действий (бездействия) должностных лиц). То есть, например, со дня, когда вы получили копию соответствующего решения (а в этих случаях срок прежде был всего 3 месяца).

- название и адрес вашей организации или ф. и. о. и место жительства физлица;

- обжалуемые акт налогового органа или действия (бездействие) его должностных лиц;

- название налогового органа, чей акт или действия (бездействие) должностных лиц вы обжалуете;

- основания, по которым вы считаете свои права нарушенными;

- ваши требования.

- нет подписи или не приложена доверенность на представителя, подписавшего жалобу;

- пропущен срок обжалования, а в тексте нет ходатайства о его восстановлении (или если оно есть, но вам отказали);

- до принятия решения по жалобе вы отозвали ее полностью или частично. В последнем случае будет рассматриваться только часть жалобы;

- ранее вы уже подавали жалобу по тем же основаниям.

- наименование и адрес организации, подающей жалобу (если жалобу подает физлицо, то оно должно указать свои ФИО и адрес места жительства);

- наименование ИФНС, чье бездействие обжалуется;

- сведения о том, что именно обжалует плательщик (в нашем случае это бездействие ИФНС);

- основания, по которым налогоплательщик считает, что его права были нарушены (как правило, это ссылка на законодательство);

- требования, выдвигаемые налогоплательщиком;

- желаемый способ получения решения по жалобе (на бумаге или в электронном виде по ТКС или через личный кабинет налогоплательщика).

- на бумаге (лично или по почте);

- в электронном виде по ТКС;

- через личный кабинет налогоплательщика.

- жалоба не подписана или подписана неуполномоченным на то лицом;

- в жалобе не указано, в чем заключалось бездействие налоговиков;

- срок подачи жалобы истек;

- до принятия решения по жалобе плательщик отозвал ее;

- плательщик уже подавал ранее жалобу по тем же самым основаниям;

- до того, как УФНС приняло решение по жалобе, налоговики устранили нарушения.

- оставить апелляционную жалобу без рассмотрения;

- отменить решение ИФНС полностью или частично;

- отменить решение ИФНС полностью и принять новое решение по делу.

- жалоба не подписана или подписана неуполномоченным лицом;

- в жалобе не указаны акты ИФНС ненормативного характера, приведшие к нарушению прав плательщика;

- плательщик отозвал жалобу;

- ранее плательщик уже подавал жалобу по тем же основаниям.

- Бесплатное информированиеналогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц и так далее;

- Ведение учетаорганизаций и физических лиц;

- Контрольза соблюдением законодательства о налогах и сборах;

- Отправканалоговых уведомлений и (или) требований об уплате налогов и сборов;

- Предоставлениеналогоплательщикам сведений, необходимых для заполнения поручений на перечисление налогов, сборов, пеней и штрафов;

- Предоставлениеналогоплательщикам форм налоговых деклараций (расчетов) и разъяснение порядка их заполнения;

- Предоставлениесправок о состоянии расчетов по налогам, сборам, пеням, штрафам, и процентам;

- Предоставлениесправок об исполнении обязанности по уплате налогов, сборов, пеней и штрафов.

- Наименование инстанции, в которую подается жалоба;

- ФИО и контактные данные заявителя;

- Суть жалобы(в произвольной форме излагаются обстоятельства, которые стали причиной нарушения прав заявителя);

- Просьба заявителя(например, отменить обжалуемое решение ИФНС);

- Список прилагаемых документов;

- Дата составления жалобы;

- Расшифровка подписи заявителя.

- Лично(через канцелярию или окно приема документов ИФНС);

- По почте(заказным письмом с описью вложения и уведомлением о вручении);

- В электронном виде(с помощью интернет-приемной на официальном сайте Федеральной налоговой службы).

Но если вы в порядке досудебного урегулирования обратились в вышестоящий налоговый орган, а он не рассмотрел вашу жалобу (апелляционную жалобу) в установленный срок, то по истечении этого срока можете смело идти в суд п. 2 ст. 138 НК РФ (ред. от 02.07.2013, далее — нов. ред.) .

Срок рассмотрения жалобы (в том числе апелляционной) — 1 месяц со дня получения (как и ранее). При этом ее рассмотрение может быть продлено на меся ц п. 6 ст. 140 НК РФ (нов. ред.) (ранее — на 15 рабочих дней).

Новую единую процедуру обжалования любых решений вашей налоговой инспекции (действий ее должностного лица) вы можете видеть на схеме.

* Срок для обращения в суд составляет 3 месяца со дня, когда вам стало известно о нарушении ваших пра в п. 4 ст. 198 АПК РФ . Он отсчитывается:

** Если вы хотите жаловаться в ФНС, то это нужно делать в течение 3 месяцев со дня принятия УФНС решения по жалобе (в том числе апелляционной ) п. 2 ст. 139 НК РФ (нов. ред.) .

Какие поправки начнут действовать уже с 4 августа

Теперь перейдем к рассмотрению поправок, вступающих в силу в этом году. Имейте в виду, что к жалобам (в том числе апелляционным), поданным до 04.08.2013, они применяться не буду т п. 2 ст. 3 Закона от 02.07.2013 № 153-ФЗ .

Подача жалобы (в том числе апелляционной)

Апелляционная жалоба подается только на решение по результатам проверки, не вступившее в законную сил у п. 1 ст. 138 НК РФ , за исключением решения, вынесенного самой ФНС (оно обжалуется в суде ) п. 4 ст. 139.1 НК РФ (нов. ред.) .

Во всех иных ситуациях подается просто жалоба (далее мы будем называть ее «обычная»).

Отметим следующие изменения:

Срок вступления решения по проверке в силу

По истечении:

Автоматически увеличился срок для подачи апелляционной жалобы, ведь она подается до дня вступления решения в силу. Соответственно, увеличился и срок, в течение которого с вас не смогут списать доначисленные суммы

Срок вручения решения по проверке налогоплательщику

В течение 5 рабочих дней после дня его вынесения

В течение 5 рабочих дней со дня его вынесения

Здесь изменений быть не должно, поскольку отсчет «налоговых» сроков всегда начинается на следующий день после даты (события), которой определено его начал о п. 2 ст. 6.1 НК РФ . Соответственно, день вынесения решения в расчете не учитывается

Порядок вручения решения по проверке налогоплательщику

Вручается налогоплательщику, а если это невозможно — направляется по почте заказным письмом

Уточнение порядка вручения важно, поскольку со дня вручения решения отсчитывается срок для подачи апелляционной жалобы. Однако расписываться в получении копии решения нужно было и ране е приложения 12, 14 к Приказу ФНС от 31.05.2007 № ММ-3-06/338@ , а иные способы передачи, позволяющие точно установить дату получения, неясны

Признание решения врученным при отправке его по почте

По истечении 6 дней с даты направления заказного письма

6-й день со дня отправки заказного письма

Решение признается полученным по почте на 1 день раньше, даже если до вас оно еще не дошло. Следовательно, раньше начнется отсчет срока на подачу апелляционной жалобы

Адрес, куда направляется решение по почте

По месту нахождения организации (обособленного подразделения*) или по месту жительства физического лица

Уточнено, что заказное письмо направляется на адрес регистрации. Раньше было не ясно: на почтовый адрес или на адрес регистрации

* Этот вариант относится к случаям, когда проводилась самостоятельная выездная проверка филиала либо представительств а пп. 2, 7 ст. 89 НК РФ

«Обычную» жалобу на вступившее в силу решение по проверке нужно подавать через свой налоговый орга н п. 1 ст. 139 НК РФ (нов. ред.) . Раньше налогоплательщик должен был обращаться в УФНС напрямую, а теперь правила для «обычной» и апелляционной жалоб унифицировали. В течение 3 рабочих дней со дня поступления жалобы ваш налоговый орган должен переправить жалобу в вышестоящую инстанцию. Аналогичным образом отныне подается жалоба на «беспроверочные» и «процедурные» решения, а также на действия (бездействие) должностных лиц.

Если жалоба (апелляционная жалоба) подана до 4 августа 2013 г., то при ее рассмотрении применяются старые правила НК п. 2 ст. 3 Закона от 02.07.2013 № 153-ФЗ .

Увеличен срок для подачи «обычной» жалобы по «беспроверочным» и «процедурным» решениям, а также для обжалования действий (бездействия) должностных лиц. Поправки установили единый срок для подачи «обычных» жалоб в УФНС по любым решениям. По новым правилам жаловаться в вышестоящий налоговый орган можно будет в течение год а п. 2 ст. 139 НК РФ (нов. ред.) :

Оформление жалобы (в том числе апелляционной)

Установлены единые требования к форме и содержанию апелляционной и «обычной» жалоб. Так, жалоба должна быть подана в письменной форме и подписана налогоплательщиком (либо его представителем).

Обязательны для указания следующие сведени я ст. 139.2 НК РФ (нов. ред.) :

Это исчерпывающий перечень. По желанию вы можете указать номера телефонов, факсов, адреса электронной почты и иные необходимые для своевременного рассмотрения жалобы сведения. Но это необязательно. Таким образом, налоговики не вправе требовать от вас иные сведения (оспариваемые суммы в разрезе налога, вычета, в котором отказано, пеней, штрафа, паспортные данные и ИНН физлиц и т. д. Информация ФНС от 09.02.2011 ).

Из документов к жалобе нужно приложить только доверенность вашего представителя (если на жалобе стоит его подпись). Документы, подтверждающие ваши требования, которые рекомендует прилагать ФНС Информационное сообщение ФНС от 15.02.2011 , необязательны. Но это не значит, что вы не вправе представить их при желании.

Рассмотрение жалобы (в том числе апелляционной)

Жалоба (в том числе апелляционная) рассматривается без участия заявителя. Такая позиция на сегодняшний день существует и в судебной практик е Постановление Президиума ВАС от 21.09.2010 № 4292/10 . Теперь это прямо закреплено в НК п. 2 ст. 140 НК РФ (нов. ред.) .

О чем бы вы ни спорили с инспекцией, пойти сразу в суд, «перепрыгнув» через УФНС, с нового года уже не удастся

Налоговики получили законное право вообще не рассматривать «обычную» и апелляционную жалобы в следующих случая х п. 1 ст. 139.3 НК РФ (нов. ред.) :

Решение об отказе в рассмотрении должно быть принято в течение 5 рабочих дней со дня получения жалобы (заявления об отзыве). Вам о таком решении сообщат письменно в течение 3 рабочих дней со дня его приняти я п. 2 ст. 139.3 НК РФ (нов. ред.) . При этом в первых двух из указанных случаев вы можете сделать вторую попытку и снова подать жалоб у п. 3 ст. 139.3 (нов. ред.) .

Отметим, что ранее в НК не было права не рассматривать жалобу, хотя некоторые суды признавали такое право за налоговиками в определенных случаях, например при подаче ее неуполномоченным лицо м Постановление ФАС ДВО от 28.12.2009 № Ф03-7808/2009 . Поправка в целом неплоха, ведь по старым правилам вам все равно отказали бы в удовлетворении жалоб ы п. 2 ст. 140 НК РФ . И скорее всего, вы узнали бы об этом только по истечении срока ее рассмотрения. А так у вас появляется шанс исправить ошибку.

Дополнительные документы не будут учитываться при рассмотрении жалобы (в том числе апелляционной), если налогоплательщик не объяснит, почему не представил их воврем я п. 4 ст. 140 НК РФ (нов. ред.) . Согласно поправкам вы вправе до принятия решения по жалобе представить в вышестоящий налоговый орган новые документы, обосновывающие ваши доводы. Но налоговики и раньше не возражали против этог о Письмо УФНС по Санкт-Петербургу от 27.06.2011 № 18-10-05/22152@ . А теперь придется письменно изложить уважительные причины «опоздания», например, в сопроводительном письме.

Восстановить срок для подачи апелляционной жалобы нельз я п. 2 ст. 139.1, п. 4 ст. 139.3 НК РФ (нов. ред.) .

Отметим, что дополнительные документы, которые откажется учитывать вышестоящий налоговый орган, вы вправе в дальнейшем представить в суд — процессуальное законодательство на этот счет запретов не содержит. Но будьте готовы, что судьи тоже поинтересуются причиной представления документов задним числом.

Сокращен срок для рассмотрения жалоб на «беспроверочные» и «процедурные» решения и на действия (бездействие) должностного лиц а п. 6 ст. 140 НК РФ (нов. ред.) . Они должны будут рассматриваться в течение 15 рабочих дней со дня получения вышестоящим налоговым органом (раньше — 1 месяц). Однако следует понимать, что к этому сроку плюсуется срок для передачи жалобы из вашей налоговой инспекции — 3 рабочих дня п. 1 ст. 139 НК РФ (нов. ред.) .

Возможно, обязательное досудебное урегулирование — это не так уж и плохо: ходить придется только в свою ИФНС, и в сроках бо ´ ль шая определенность, чем при судебном рассмотрении. Надеемся, что вышестоящие налоговые органы будут внимательно относиться к доводам жалоб и необходимости идти в суд у налогоплательщиков не возникнет. Что касается расходов на досудебное урегулирование (например, на оплату услуг юристов), то они не относятся ни к судебным расходам, ни к убыткам. Поэтому с налоговиков их не взыскать, даже если вы дойдете до суда и выиграет е Постановление Президиума ВАС от 29.03.2011 № 13923/10 . Но такие затраты можно учесть в составе «прибыльных» расходов при наличии подтверждающих документо в подп. 14 п. 1 ст. 264 НК РФ; Письмо Минфина от 07.12.2012 № 03-03-06/1/644 .

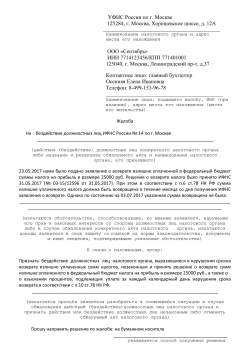

Жалоба на бездействие налоговой инспекции: образец

Актуально на: 13 июля 2017 г.

Жалоба на бездействие налогового органа (образец)

Жалоба на бездействие налогового органа (образец)

Если плательщик считает, что налоговики бездействовали в то время, когда должны были действовать, и из-за этого нарушены его права (например, ИФНС нарушила срок возврата переплаты (п. 6 ст. 78 НК РФ)), то этот плательщик вправе подать жалобу на бездействие налоговой инспекции (ст. 137 НК РФ).

Куда писать жалобу на налоговую инспекцию

Подается жалоба в вышестоящий налоговый орган (п. 1 ст. 138 НК РФ), то есть в УФНС того региона, к которому относится инспекция, на которую вы решили пожаловаться.

В суд можно обращаться только после того, как бездействие налоговиков было обжаловано в УФНС (п. 2 ст. 138 НК РФ).

Кстати, также возможна подача жалобы на налоговую инспекцию в прокуратуру (ст. 10 Федерального закона от 17.01.1992 N 2202-1 ).

В нашей статье мы рассмотрим подачу жалобы в УФНС.

Требования к жалобе на налоговую инспекцию

Жалоба должна содержать следующую информацию (п. 2 ст. 139.2 НК РФ):

Также в жалобе имеет смысл указать номера телефонов и адреса электронной почты, которые налоговики могут использовать для связи с налогоплательщиком (п. 3 ст. 139.2 НК РФ).

При желании к жалобе можно приложить документы, подтверждающие факты, изложенные в ней (п. 5 ст. 139.2 НК РФ).

Подписать жалобу должно лицо, ее подающее, или же представитель (п. 1 ст. 139.2 НК РФ). Кстати, если жалобу подает уполномоченный на то представитель, то к ней нужно приложить документы, подтверждающие эти полномочия, например, доверенность (п. 4 ст. 139.2 НК РФ).

Отметим, что утвержденной формы жалобы нет, но можно воспользоваться формой, размещенной на сайте ФНС в разделе «Досудебное урегулирование налоговых споров».

Способы подачи жалобы

Порядок подачи жалобы на ИФНС

Несмотря на то что жалобу нужно подать в УФНС, плательщик представляет ее именно в ИФНС, а налоговики уже передадут ее в Управление в течение трех рабочих дней со дня поступления жалобы (п. 6 ст. 6.1, п. 1 ст. 139 НК РФ). При этом ИФНС должна устранить нарушения, изложенные в жалобе (конечно, если эти нарушения имеют место быть), и сообщить об этом в УФНС так же в течение трех дней с момента устранения (п. 1.1 ст. 139 НК РФ).

Что же касается сроков подачи жалобы, то представить ее можно в течение года со дня, когда плательщик узнал или должен был узнать о нарушении его прав (п. 2 ст. 139 НК РФ). Правда, если срок был пропущен налогоплательщиком по уважительной причине, УФНС может его восстановить.

Кстати, до принятия решения по жалобе налогоплательщик может отозвать ее (п. 7 ст. 138 НК РФ). Однако отзыв жалобы лишит плательщика права на подачу новой жалобы по тем же основаниям.

Сроки рассмотрения жалобы и принятие решения по ней

По результатам рассмотрения жалобы на бездействие налоговой инспекции УФНС может оставить жалобу без удовлетворения или же признать бездействие ИФНС и вынести решение по существу (пп. 1, 5 п. 3 ст. 140 НК РФ).

На принятие того или иного решения у УФНС есть 15 рабочих дней со дня получения жалобы (п. 6 ст. 140 НК РФ). Правда, в некоторых случаях этот срок может быть продлен, но максимум еще на 15 рабочих дней.

Свое решение УФНС вручает/направляет налогоплательщику в течение трех рабочих дней со дня принятия этого решения (п. 6 ст. 140 НК РФ).

Узнать о судьбе своей жалобы можно посредством специального сервиса ФНС.

По каким причинам УФНС может отказаться рассматривать жалобу

В некоторых случаях Управление может отказать плательщику в рассмотрении его жалобы. Такое возможно, если (п. 1 ст. 139.3 НК РФ):

Приведем образец жалобы на бездействие ИФНС.

Апелляционная жалоба на решение налогового органа

Апелляционную жалобу налогоплательщик подает в том случае, если он не согласен с вынесенным, но не вступившим в силу решением ИФНС по результатам проверки (п. 1 ст. 138 НК РФ).

Требования к апелляционной жалобе такие же, как и требования, например, к жалобе на бездействие налоговой инспекции (ст. 139.2 НК РФ).

Примерную форму апелляционной жалобы можно скачать на сайте ФНС.

Подается апелляционная жалоба в УФНС через налоговую инспекцию, вынесшую решение по проверке (п. 1 ст. 139.1 НК РФ). Причем подать такую жалобу плательщик должен успеть до дня вступления в силу решения, которое он обжалует (п. 2 ст. 139.1 НК РФ).

Так же как и жалобу на бездействие, апелляционную жалобу плательщик вправе отозвать (п. 7 ст. 138 НК РФ).

По результатам рассмотрения жалобы УФНС может (пп. 1, 3, 4 п. 3 ст. 140 НК РФ):

УФНС вправе отказать в рассмотрении апелляционной жалобе по следующим причинам (пп. 1, 3, 4 п. 1 ст. 139.3 НК РФ):

Принять какое-либо решение по апелляционной жалобе УФНС должно в течение месяца со дня ее получения (п. 6 ст. 140 НК РФ). Этот срок может быть продлен еще на один месяц.

Довести свое решение до налогоплательщика УФНС обязано в течение трех рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ).

glavkniga.ru

Жалоба на налоговую инспекцию: составление, образец и порядок подачи в 2018 году

Рассказываем, как правильно составить и подать жалобу на ИФНС.

Основные обязанности налоговой инспекции в 2018 году

По каким вопросам можно обращаться в налоговую инспекцию? В соответствии с положениями ст. 32 НК РФ любой налоговый орган должен осуществлять следующие обязанности:

Обратите внимание! В статье перечислены только основные функции ИФНС. Ч. 2 ст. 32 НК РФ указывает, что налоговые органы несут также другие обязанности, предусмотренные Налоговым кодексом и иными федеральными законами.

В каких случаях можно жаловаться на налоговую инспекцию?

В соответствии с действующим законодательством любой налогоплательщик имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по его мнению, такие акты, действия или бездействие нарушают его права (ст.137 НК РФ).

Как написать жалобу на налоговую инспекцию?

Типовая жалоба на ИФНС включает в себя следующие сведения:

Обратите внимание! При составлении жалобы мы рекомендуем придерживаться общих правил оформления официальных документов: ваше обращение должно быть лаконичным (не более 2000 знаков) и содержать конкретные жалобы и/или предложения. Помните, что заявления, содержащие нецензурные выражения, жаргон или угрозы, могут быть не приняты к рассмотрению.

Где скачать образец жалобы на налоговую инспекцию?

Не знаете, с чего начать составление жалобы на ИФНС? Скачайте наш шаблон и используйте его в качестве основы для собственного обращения!

Скачать образец жалобы на налоговую инспекцию

Куда жаловаться на налоговую инспекцию в 2018 году?

Итак, жалоба на ИФНС составлена. Что делать дальше? В соответствии со ст. 139 НК РФ такая жалоба подается в вышестоящий налоговый орган, но через налоговый орган, чьи акты ненормативного характера, действия или бездействие обжалуются.

То есть, вам необходимо обратиться непосредственно в ту налоговую, на которую вы хотите пожаловаться. Ваша жалоба будет зарегистрирована и перенаправлена в вышестоящий налоговый орган.

Сроки подачи жалобы на налоговую инспекцию

Это важно! Ч. 2 ст. 139 НК РФ определяет, что жалоба в вышестоящий налоговый орган может быть подана в течение 12 месяцев со дня, когда вы узнали или должны были узнать о нарушении своих прав.

В том случае, если вы пропустили установленный законом срок по уважительной причине (тяжелая болезнь, длительная командировка и так далее), вам необходимо обратиться в вышестоящий налоговый орган с ходатайством о восстановлении срока обжалования.

Как правильно подать жалобу на налоговую инспекцию?

Жалобу на налоговую можно подать любым удобным для вас способом:

Обратите внимание! Срок рассмотрения любой официальной жалобы составляет 30 дней с момента ее регистрации (Ст. 12 Федерального закона от 02.05.2006 N 59 «О порядке рассмотрения обращений граждан Российской Федерации»).

www.centersoveta.ru

Жалоба на налоговую инспекцию: куда подать, образец жалобы

Статьи по теме

Жалоба – это законный способ борьбы с нарушением прав физических и юридических лиц. Отстоять свои интересы, в случае неправомерных действий со стороны Федеральной налоговой службы, можно начав с написания жалобы. Рассмотрим вопрос подробнее.

![]()

Содержание:

Как написать жалобу в налоговую инспекцию

Если налоговые органы нарушили ваши права и у вас есть доказательства этого, то обжаловать неправомерные действия возможно. На законодательном уровне порядок подачи, сроки рассмотрения жалоб на действия или бездействие налоговых органов описаны в статье 139 НК РФ. Начать необходимо с написания текста жалобы. В ней следует:

- указать данные налогового органа, в который вы обращаетесь(наименование, адрес)

- указать данные вашей организации или ИП(реквизиты компании, ФИО, ваша должность, ОГРН, ИНН, контактные данные)

- изложить текст самой жалобы, с указанием свидетельств неправомерного действия или бездействия налоговой, сканы или скрины документов(акта проверки)

- четко выразить вашу позицию, привести основания и ссылки на нормы Налогового Кодекса РФ

- обозначить позицию налоговой по вашему вопросу

- указать какого решения вы хотите добиться: отмены акта налогового органа или же изменение решения.

Подать жалобу можно через личный кабинет налогоплательщика на официальном сайте ФНС в режиме онлайн(там же можно проверить текущее состояние вашей жалобы и решение по ней), лично или через представителя — в канцелярию или окно приёма документов налогового органа, отправить документы заказным письмом Почты России, желательно с описью вложения.

Куда направить жалобу на налоговую

Подать жалобу на незаконные действия или бездействие со стороны налоговой/ее сотрудника можно в течение одного года. Важно, что этот срок отсчитывается с момента выявления нарушения(согласно ст. 139 НК РФ). После подачи жалобы налоговый орган в течение трех дней обязан направить ее в главную управляющую инстанцию. Направить жалобу можно:

Программа для магазинов Бизнес.Ру позволит вам:

Образец жалобы

Название налогового органа и адрес

Наименование юр.лица, ФИО ИП

Юридический и почтовый адреса.

Жалоба

на действия/бездействие должностных лиц конкретного налогового органа

либо название и реквизиты обжалуемого акта и наименование налогового органа, его принявшего

Суть жалобы: опишите обстоятельства, способствовавшие, нарушению его прав и законных интересов со стороны должностных лиц налогового органа. В случае обжалования конкретного акта налогового органа, излагаются доводы заявителя в свою защиту со ссылкой на нормы законодательства, документы и иные сведения, подтверждающие указанные обстоятельства.

В связи с изложенным, прошу: просьба заявителя разобраться в сложившейся ситуации в случае обжалования действий (бездействия)должностных лиц налогового органа и признать действия или бездействие должностных лиц незаконным либо отменить обжалуемый акт налогового органа.

Приложения:

1. Документы (заверенные копии), подтверждающие обоснованность доводов, изложенных в жалобе.

2. Документы, подтверждающие полномочия представителя в случае подписания жалобы представителем по доверенности.

Должность, ФИО, подпись, дата

Сроки рассмотрения жалобы

В течение трех дней с момента подачи жалобы в налоговую, она должна будет направлена в вышестоящий орган. Решение по делу выноситься в течение 15 дней со дня принятия заявления. Но указанием главы управления этот срок может увеличиться еще на 15 дней.

ФНС может оставить жалобу без рассмотрения в нескольких случаях:

О том, что жалоба будет оставлена без рассмотрения ФНС обязан уведомить в течение пяти дней со дня ее получения или заявления об отзыве. Однако это не лишает вас права на повторное обращение с жалобой (ст. 139.3 НК РФ).

В результате рассмотрения жалобы Управление ФНС вынесет одно из следующих решений:

- о проведении дополнительных мероприятий налогового контроля

- о привлечении к ответственности за совершение налогового правонарушения

- об отказе в привлечении к ответственности за совершение налогового правонарушения

- о привлечении лица к ответственности за налоговое правонарушение

- об отказе в привлечении лица к ответственности за налоговое правонарушение

- автоматизировать налоговую и бухгалтерскую отчетность,

- ускорит выписку документов и исключит возможные ошибки при заполнении,

- а также позволит вести полноценный сладской, торговый и финансовый учет в магазине.

- Торговый и складской учет

- Интеграция с фискальными регистраторами

- Полная поддержка 54-ФЗ и ЕГАИС

- CRM, заказы и сделки

- Печать первичных документов

- Банк и касса, взаиморасчеты

- Интеграция с интернет-магазинами

- Интеграция со службами доставки

- Интеграция с IP-телефонией

- Email и SMS рассылка

- КУДиР, налоговая декларация (УСН)

Если решение вышестоящего налогового органа вас не устраивает, то его можно обжаловать апелляционной жалобой.

Программа для упрощения работы и финансовой отчетности магазина Бизнес.Ру обладает большим набором возможностей и решений для автоматизации вашего бизнеса.

Она позволит вам:

Апелляционная жалоба

Если орган ФНС по субъекту вынес решение, с которым вы не согласны, следует обратиться в Федеральную налоговую службу или в суд. Срок, в течение которого можно написать исковое заявление в суд, составляет 10 дней с момента получения постановления по делу со стороны вышестоящей инстанции ФНС. Требования к оформлению апелляционной жалобы аналогичны требованиям к оформлению жалобы.

Апелляционная жалоба подается в вышестоящую инстанцию, но через налоговый орган, чьё решение обжалуется. Для Инспекций ФНС России вышестоящим налоговым органом является Управление ФНС России по соответствующему субъекту. Для Управлений ФНС России по субъектам и для Межрегиональных инспекций ФНС вышестоящим налоговым органом является Федеральная налоговая служба.

Решение по апелляционной жалобе выносят в течение одного месяца со дня ее получения. Этот срок может быть увеличен до двух месяцев. Следует отметить, что получив апелляционную жалобу, ФНС понимает, что ее решение не вступило в силу, и не выставляет требований по уплате налога, пени, штрафа по обжалованному решению.

Читайте статьи о налогах и отчетности магазина:

Программа для автоматизации работы с бухгалтерской и налоговой отчетностью в розничных магазинах.

www.business.ru