Организация, применяющая УСН, возвращает качественный товар поставщику, применяющему общий режим налогообложения. Как избежать обратной реализации товара, так как поставщик теряет при этом право на вычет НДС (нет счета-фактуры)?

В силу п. 1 ст. 146 НК РФ объектом обложения НДС признается реализация товаров (работ, услуг) на территории Российской Федерации, в том числе передача товаров (результатов выполненных работ, оказание услуг).

Согласно п. 1 ст. 39 НК РФ реализацией товаров признается, соответственно, передача на возмездной основе (в том числе обмен товарами) права собственности на товары, а в случаях, предусмотренных НК РФ, передача права собственности на товары — на безвозмездной основе.

Таким образом, объект обложения НДС возникает при любом переходе права собственности на товар.

По договору купли-продажи продавец передает товар в собственность другой стороне, а покупатель принимает и оплачивает его (ст. 454 ГК РФ). Право собственности на товар переходит от продавца к покупателю в момент его передачи (ст. 223 ГК РФ), договором может быть предусмотрен иной момент перехода права собственности на товар.

ГК РФ содержит ограниченный перечень случаев, когда покупатель вправе отказаться от исполнения своих обязательств по договору, вернуть товар продавцу и потребовать возврата денежных средств, если товар был оплачен. К таким случаям относятся, если товар был поставлен:

— в количестве меньшем, чем установлено договором купли-продажи (ст. 465 и 466 ГК РФ);

— в ассортименте, не соответствующем договору купли-продажи (ст. 467 и 468 ГК РФ);

— ненадлежащего качества (ст. 469 и 475 ГК РФ);

— в нарушенной таре или упаковке (ст. 481 и 482 ГК РФ);

— несоответствующей комплектации (ст. 479 и 480 ГК РФ).

Из приведенных выше норм ГК РФ следует, что в случае возврата товара надлежащего качества организация-продавец изначально исполнила свои обязательства по договору купли-продажи надлежащим образом, право собственности на товар перешло к покупателю и причин признавать реализацию не состоявшейся нет.

В указанном случае передать право собственности на товар первоначальному владельцу товара (поставщику) бывший покупатель может только на основании отдельного договора купли-продажи, в котором он выступает продавцом.

И Минфин России, и налоговые органы считают, что возврат товаров после перехода права собственности на них к покупателю является «обратной реализацией» (письмо Минфина России от 24.05.2006 N 03-03-04/1/475, УФНС по Москве от 19.04.2007 N 19-11/36207, от 28.10.2009 N 16-15/113543).

В данной ситуации бывший покупатель выступает в роли продавца возвращаемого товара, а бывший поставщик — в роли покупателя данного товара.

Соответственно, на основании п. 1 ст. 146 НК РФ бывший покупатель при передаче товара бывшему поставщику обязан исчислить НДС со стоимости данного товара (п. 1 ст. 154 НК РФ), предъявить его бывшему поставщику (п. 1 ст. 168 НК РФ) и выставить соответствующий счет-фактуру (п. 3 ст. 168 НК РФ, письма Минфина России от 21.05.2012 N 03-07-09/58, от 13.04.2012 N 03-07-09/34, от 02.03.2012 N 03-07-09/17, от 27.02.2012 N 03-07-09/11, от 20.02.2012 N 03-07-09/08).

В свою очередь, у бывшего поставщика возникает право на применение вычета НДС по возвращенному товару при соблюдении всех условий, установленных ст. 171, ст. 172 НК РФ.

Однако в рассматриваемом случае покупателем товара выступает организация, применяющая УСН, которая в силу п. 2 ст. 346.11 НК РФ плательщиком НДС не является.

В связи с этим при возврате товаров такой покупатель счета-фактуры не выставляет и сумму НДС бывшему поставщику не предъявляет, в первичных учетных документах НДС отдельной строкой не выделяется.

В такой ситуации бывший поставщик несет экономические потери в виде нереализованного права на вычет НДС.

Вместе с тем возможность передачи контрагенту товаров для реализации без перехода права собственности допускается нормами гражданского законодательства в рамках посреднических сделок — договора комиссии (ст. 990 ГК РФ) или агентского договора (ст. 1005 ГК РФ).

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента. По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер, хотя бы комитент и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки (п. 1 ст. 990 ГК РФ).

Пунктом 1 ст. 996 ГК РФ определено, что вещи, поступившие к комиссионеру от комитента либо приобретенные комиссионером за счет комитента, являются собственностью последнего.

Таким образом, при передаче товара комиссионеру (в целях реализации) и возврате данного товара (в случае, если он не реализован) перехода права собственности не происходит, соответственно, н

е возникает и объекта обложения по НДС. То есть комитент (поставщик) при передаче товара на комиссию НДС начислять не должен, равно как и комиссионер, возвращающий комитенту не реализованный товар.

Обязанность комитента по начислению НДС возникает у него в момент отгрузки товара комиссионером покупателю или в момент получения комиссионером предоплаты (ст. 167 НК РФ).

Обращаем Ваше внимание, что посреднический договор всегда возмезден (п. 1 ст. 991 и ст. 1006 ГК РФ) и предусматривает обязанность комитента по уплате комиссионеру посреднического вознаграждения, что свидетельствует о целесообразности отдельного выделения суммы посреднического вознаграждения или порядка его определения в договоре. Оказание посреднических услуг на безвозмездной основе влечет за собой налоговые риски в виде применения налоговыми органами к таким услугам рыночных цен (ст. 105.3 НК РФ).

Кроме того, комиссионер обязан представлять комитенту отчет об исполнении поручения (ст.ст. 999, 1008 ГК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

15 марта 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

www.garant.ru

Возврат товара спецрежимником

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

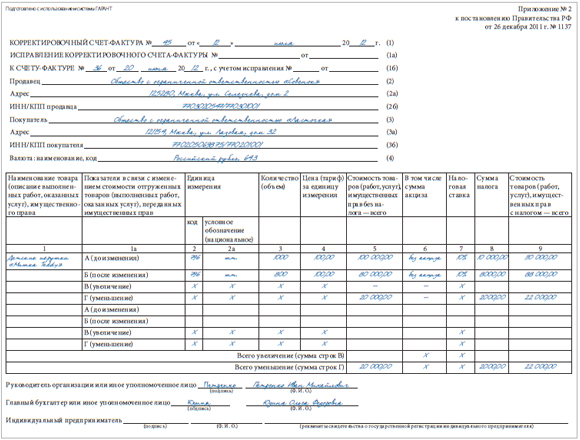

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

Очевидно, что для получения вычета НДС продавцом, который получил товар обратно, должен быть какой-то документ. Что это за документ? Налоговый кодекс, к сожалению, не содержит четкого ответа на данный вопрос. Известно лишь, что вычеты производятся на основании счетов фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав 1 . Но здесь речь идет не о приобретении, а о возврате товаров. Поэтому общий порядок применить не получится.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4 . В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6 . Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7 . В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10 . Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11 . При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

Какие особенности возврата товара с НДС при УСН?

Отправить на почту

Возврат товара с НДС при УСН имеет ряд особенностей, так как в соответствии с разъяснениями финансового и фискального ведомств, отражение в учете не зависит от того, был ли оприходован товар покупателем. Имеет значение лишь то, как возвращается товар — целиком или частями.

Какие бывают случаи возврата товара

В соответствии с нормами Гражданского кодекса РФ (далее — ГК РФ), возврат товара может быть осуществлен:

- согласно закону: если был поставлен товар ненадлежащего качества либо вообще не тот, что указан в договоре (т. е. имеет место невыполнение договора);

- договоренностью (такой пункт о возврате товара надлежащего качества может быть прописан в договоре, а может существовать и в форме реализации норм об ответственности покупателя, если тот не уплатил вовремя за него всю сумму).

- в случае недопоставки товаров (ст. 465 и 466 ГК РФ);

- поставки с нарушением ассортимента (ст. 467 и 468 ГК РФ);

- поставки без надлежащей упаковки или с нарушением целостности упаковки (ст. 481 и 482 ГК РФ);

- наличия брака (ст. 475 ГК РФ);

- обнаружения некомплекта (ст. 479 и 480 ГК РФ);

- если продавец не передал в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ).

- когда покупатель возвращает товар целиком;

- когда покупатель возвращает товар частично.

- выписанного ранее счета-фактуры (если товар возвращен целиком),

- либо корректировочного счета-фактуры (если возвращена часть отгруженного ранее товара).

- Акт о недостатках товара.

- Претензионное письмо с требованием принять товар обратно и вернуть уплаченные за него деньги

- Накладную на возврат товаров по форме № ТОРГ-12 с пометкой «возврат» или по форме, которую разработал покупатель.

На основании ст. 454 ГК РФ продавец передает товар покупателю, а тот оплачивает его и принимает в собственность. При этом в соответствии со ст. 223 ГК РФ момент передачи товара является в то же время и моментом перехода права собственности на него от продавца к покупателю. Кроме того, в договоре может быть установлен и другой момент перехода права собственности.

Основания для возврата товаров приведены в ГК РФ. Так, возврат может быть осуществлен:

Также договором могут быть предусмотрены и иные основания для возврата товаров.

В перечисленных случаях покупатель вправе отказаться от приема товара и не обязан оплачивать его стоимость, при этом полученная предварительная оплата должна быть возвращена продавцом по первому требованию покупателя.

Позиция Минфина и ФНС по поводу возврата товара с НДС упрощенцем

Во всех ситуациях, когда речь идет о возврате товара, ФНС и Минфин России используют два понятия: возврат товара и обратная реализация. При этом, по мнению и финансового, и фискального ведомств, именно возврат товара имеет место в случае, если ТМЦ не были оприходованы покупателем. Но если товар был принят на учет покупателем, а затем возвращен продавцу, то имеет место обратная реализация. И договоренность с продавцом о возврате товара, если он по какой-то причине не был продан, является не чем иным, как реализацией.

Но такие отличия (возврат товара или его обратная реализация) имеют значение, если покупатель находится на общей системе налогообложения.

Однако финансовое ведомство уже не раз разъясняло, как быть, если возвращает товар упрощенец, который не применяет вычет, поскольку не является плательщиком НДС.

Минфин России в своем письме от 19.03.2013 № 03-07-15/8473 четко указал, что совершенно неважно, какой товар возвращает упрощенец (оприходованный или нет), — порядок оформления счетов-фактур для продавца будет одинаковым.

ФНС России в своем письме от 14.05.2013 № ЕД-4-3/8562@ подтвердила следование нормам, указанным Минфином. При этом фискальное ведомство напомнило о том, что вычет по возвращенным товарам продавец сможет применять лишь на протяжении года с даты оформленного отказа от товара или его возврата покупателем (п. 4 ст. 172 НК РФ).

Возврат товара от упрощенца

В главе 21 НК РФ нет исключений для порядка применения продавцами вычетов при возврате товара от покупателя, который находится на упрощенной системе налогообложения и поэтому не является плательщиком НДС. Для разъяснения налогоплательщикам того, как следует поступать в данной ситуации, Минфин предусмотрел два варианта развития событий, вне зависимости от того, возвращается принятый или не принятый к учету покупателем товар (письмо № 03-07-15/8473):

У продавца появляется право на вычет в соответствии с п. 5 ст. 171 НК РФ. В книге покупок он делает запись либо на основании выписанного ранее счета-фактуры, либо на основании корректировочного счета. Об этом ниже будет рассказано подробнее.

Как упрощенцу вести учет НДС, узнайте здесь.

Возврат целиком

В этом случае финансовое ведомство (а следом за ним и ФНС России) рекомендует продавцу руководствоваться нормами, указанными в п. 5 ст. 171 НК РФ. При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты с учетом положений п. 4 ст. 172 НК РФ.

Подробнее о книге продаж и книге покупок расскажем здесь.

Возврат частями

Если поставленный товар возвращается не целиком, а лишь в какой-то части (при этом причина возврата неважна), то имеет место уменьшение количества, а значит, и стоимости отгруженных ранее товаров. Значит, в соответствии с п. 13 ст. 171 и п. 10 ст. 172 НК РФ, продавец должен оформить корректировочный счет-фактуру при возврате товара от покупателя, не являющегося плательщиком НДС.

О корректировочном счет-фактуре узнайте из статьи «Что такое корректировочный счет-фактура и когда он нужен?».

Стоимость, указываемая в корректировочных счетах-фактурах, должна соответствовать сумме, на которую были возвращены товары от покупателя.

При этом важно, чтобы покупатель принял на учет возвращенные товары и оформил необходимые подтверждающие документы.

Отражение в бухгалтерском учете

В случае возврата товара, не оприходованного покупателем, продавец в бухгалтерском учете делает корректировки:

Дт 62 Кт 90 (сторно) — уменьшена выручка от продажи некачественного товара;

Дт 90 Кт 41 (сторно) — уменьшена себестоимость некачественного товара;

Дт 90 Кт 68.2 (сторно) — уменьшен НДС с отгруженного некачественного товара;

Дт 62 Кт 51(50) — покупателю возвращены деньги.

Если возвращается качественный товар, который был принят покупателем на учет, используются проводки:

Дт 41 Кт 60 — продавец принял на учет возвращенный покупателем товар;

Дт 19 Кт 60 — учтен НДС;

Дт 62 Кт 51 — продавец вернул деньги покупателю за возвращенный товар;

Дт 60 Кт 62 — корректировка долга.

О нюансах применения УСН расскажут материалы:

Какими документами оформляется возврат товара

При обнаружении некачественного товара составляется акт о выявленных недостатках. Данный акт составляет покупатель, при этом его может подписать и представитель продавца. Форма акта может быть представлена в договоре поставки или разработана покупателем в соответствии с его учетной политикой. На основании данного акта составляется претензия продавцу, и покупатель сможет взыскать с него убытки, связанные с поставкой некачественной продукции (постановление ФАС Северо-Кавказского округа от 31.01.2014 № А53-27651/2012).

При возврате бракованного товара, ранее принятого покупателем к учету, кроме акта приема-передачи бракованного товара заполняется еще и форма ТОРГ-12, на которой делается пометка: «Возврат товара». Такой порядок предусматривается п. 2.1.9 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 № 1-794/32-5.

Такой комплект документов также был одобрен существующей судебной практикой (постановление ФАС Западно-Сибирского округа от 08.08.2013 № А45-22984/2012, которое было подтверждено определением Высшего арбитражного суда России от 21.10.2013 № ВАС-14900/13).

Как заполнить товарную накладную на возврат, узнайте из этой публикации.

В товарной накладной стоит указать, что составлен акт о выявленных недостатках и выставлена претензия поставщику. При этом сам акт необходимо составить сразу же после обнаружения недостатков. При наличии правильно оформленных документов у покупателя есть шанс подтвердить в суде факт и срок хранения бракованного товара, а значит, и компенсировать свои расходы по хранению бракованного товара до момента его вывоза продавцом (постановление ФАС Поволжского округа от 20.11.2013 № А55-34907/2012).

При возврате качественного товара по взаимному согласию сторонам необходимо подписать соглашение о возврате. Сама же передача товара оформляется путем составления товарной накладной (чаще всего используется форма ТОРГ-12, на которой делается пометка: «Возврат»).

Об обновленных форматах ТОРГ-12 узнайте по ссылке.

При возврате товара от покупателя, который находится на УСН, продавец имеет право на вычет НДС в любом случае. То есть для налогового учета совершенно неважно, по какой причине осуществляется возврат товара.

При этом продавец делает запись в книге покупок при оформлении документов на возврат товара покупателем на основании:

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Учет при возврате товара покупателем

Вопрос-ответ по теме

Продавец на УСН (доходы) отгрузил товар без НДС покупателю на общем налогообложении. Покупатель, после оприходования товара, возвращает часть выявленного бракованного товара поставщику, выставляя при этом все документы (счет-фактуру и рекламацию) с НДС. Соответственно, стоимость возвращаемого брака увеличивается и задолженность за товар у Покупателя уменьшается на сумму НДС. Прав ли покупатель, увеличивая в возврате брака стоимость на сумму НДС и как отразить в бухгалтерском и налоговом учете (особенно НДС) эту операцию у поставщика?

Ваш покупатель не прав. Если он приобрел у вас некачественный товар, но выяснил это после оприходования, то при возврате товара он должен был выставить такие документы:

При этом цена товаров в накладной должна быть той же, что указали вы в вашей накладной на отгрузку товара. А поскольку вы продавали товар без НДС, то и цена в накладной должна быть также без НДС, та, что установили вы. Ведь в данной ситуации покупатель не продает вам товар, он просто возвращает обратно ваш некачественный товар на основании договора, в котором ваша фирма указана продавцом. Поэтому он не вправе устанавливать свою цену.

Счет-фактуру на возврат товара покупатель выставлять в данной ситуации не должен. Ведь он не получал от вашей фирмы счет-фактуру и не ставил НДС по возвращаемому товару к вычету. Поэтому он не обязан выставлять счет-фактуру с НДС и делать запись в книге продаж. Это подтверждает и Минфин России (письмо Минфина от 10.11.2015 № 03-07-09/64631).

Таким образом, стоимость возвращаемого товара не должна быть увеличена, и вы обязаны вернуть покупателю сумму, равную стоимости некачественного товара, указанную в вашей накладной.

Теперь о том, как отразить возврат в учете.

Налоговый учет при УСН

Если вы ранее получили от покупателя деньги за товар и учли в налоговой базе при УСН доходы от реализации, то при возврате денег покупателю за возвращенный некачественный товар вам следует скорректировать доходы. Поэтому на дату возврата денег покупателю сделайте запись со знаком «минус» в графе 4 Книги учета доходов и расходов (п. 1 ст. 346.17 НК РФ и письмо Минфина России от 07.05.2013 № 03-11-11/15936).

Если же вы еще не получали деньги от покупателя и соответственно доходы от реализации не отражали в Книге учета, значит, корректировать нечего. Вы включите в доходы сумму, которую получите от покупателя (п. 1 ст. 346.15 и п. 1 ст. 346.17 НК РФ).

Если вы учитывали в расходах покупную стоимость этих некачественных товаров, то также скорректируйте расходы. На дату возврата товара сделайте запись с «минусом» в графе 5 Книги учета доходов и расходов на сумму, равную покупной стоимости товаров, которые вернул покупатель. Ведь в расходах можно учесть только оплаченные и реализованные товары (подп. 2 п. 2 ст. 346.17 НК РФ). А раз покупатель их вернул, значит, второе условие нарушено и расходы требуется сторнировать.

Бухгалтерский учет

В бухгалтерском учете вам нужно сторнировать бухгалтерские проводки по реализации товаров, которые оказались некачественными, поскольку покупатель их вернул, то есть сделка частично не состоялась.

Бухгалтерские проводки будут такие:

СТОРНО

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

— сторнированы доходы на сумму продажной стоимости возвращенных некачественных товаров;

ДЕБЕТ 90 субсчет «Себестоимость» КРЕДИТ 41

— сторнировано списание покупной стоимости возвращенных некачественных товаров.

www.26-2.ru