Заполнение платежного поручения в 2018 году — образец

Отправить на почту

Платежное поручение в 2018 году — образец этого документа будет оформлен по тем же правилам, что и в предшествующем году. Рассмотрим, как заполнить платежное поручение в 2018 году.

Форма платежного поручения в 2018 году (скачать бланк)

Платежное поручение — это форма по ОКУД 0401060. Она содержится в приложениях 2 и 3 к положению Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Скачать платежное поручение можно на нашем сайте.

Форма всем давно знакома. Она действует на протяжении многих лет и кардинально не менялась.

Заполнение платежного поручения в 2018 году

При заполнении платежного поручения следует руководствоваться:

- положением № 383-П;

- приказом Минфина России «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» от 12.11.2013 № 107н — при составлении платежек по налогам, сборам и взносам.

- 01 — налогоплательщик (плательщик сборов) — юридическое лицо;

- 02 — налоговый агент;

- 06 — участник внешнеэкономической деятельности — юридическое лицо;

- 08 — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

- 09 — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

- 10 — налогоплательщик (плательщик сборов) — нотариус, занимающийся частной практикой;

- 11 — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

- 12 — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства;

- 13 — налогоплательщик (плательщик сборов) — иное физическое лицо (клиент банка (владелец счета));

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 16 — участник внешнеэкономической деятельности — физическое лицо;

- 17 — участник внешнеэкономической деятельности — индивидуальный предприниматель;

- 18 — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

- 19 — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

- 21 — ответственный участник консолидированной группы налогоплательщиков;

- 22 — участник консолидированной группы налогоплательщиков;

- 24 — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

- 25 — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате суммы налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему), в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

- 26 — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве;

- 27 — кредитные организации или их филиалы, составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

- 28 — участник внешнеэкономической деятельности — получатель международного почтового отправления.

- сумма прописью «Двенадцать тысяч триста сорок пять рублей пятьдесят копеек», цифрами «12 345–50»;

- или сумма прописью «Десять тысяч рублей», цифрами «10 000=».

- ИНН и КПП;

- наименование или Ф. И. О., если вы ИП или другое самозанятое лицо;

- банковские реквизиты: номер счета, наименование банка, его БИК и корреспондентский счет.

- наименование;

- реквизиты счета.

- Вид операции. Платежному поручению присвоен шифр 01.

- Очередность платежа. Платежи контрагентам и в счет самостоятельной уплаты налогов, сборов, взносов имеют 5-ю очередь.

- Код. Для текущих налоговых и неналоговых платежей нужно проставить 0. Если оплата идет по документу, в котором есть УИП (уникальный идентификатор платежа), проставляется 20-значный код УИП.

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

- АП — погашение задолженности по акту проверки.

- статус плательщика — код 02, так как организация-плательщик является налоговым агентом;

- КБК для НДФЛ — 18210102010011000110;

- основание платежа — код ТП, т. к. это платеж текущего периода;

- периодичность уплаты — МС.02.2018, поскольку это платеж за февраль 2018 года.

- для юридических лиц — наименование юридического лица, исполняющего обязанность плательщика по уплате платежей;

- для физических лиц — ФИО лица, исполняющего обязанность плательщика по уплате платежей.

- «01» — если платеж осуществляется за организацию;

- «09» — если платеж осуществляется за индивидуального предпринимателя;

- «10» — если платеж осуществляется за частнопрактикующего нотариуса;

- «11» — если платеж осуществляется за адвоката, учредившего адвокатский кабинет;

- «12» — если платеж осуществляется за главу крестьянского (фермерского) хозяйства;

- «13» — если платеж осуществляется за физлицо;

- «14» — если платеж осуществляется за работодателя, производящего выплаты физлицам.

- Вручную.

- Автоматически из списка задач.

- Автоматически из журнала «Платёжные поручения».

- Формирование платёжек в 1С из списка задач. Этот способ очень хорош в тех случаях, когда пользователь не помнит даты уплаты налогов и взносов. При использовании этого способа каждый клик создаёт платёжные поручения на отдельный вид налога или группу налогов. В рассмотренном выше примере это группа платёжек на уплату страховых взносов. В остальных случаях все по отдельности: Налог на прибыль, НДС, налог на имущество и т.д.

- Формирование платёжек в 1С из журнала платёжных поручений. При использовании этого способа система не контролирует сроки уплаты налогов и взносов. Зато она позволяет создать платёжные поручения сразу на все начисленные налоги и взносы.

- статус 01 нужно указывать при уплате страховых взносов организациями;

- статус 09 нужно указывать при уплате взносов индивидуальными предпринимателями.

- В полях «ИНН» и «КПП» получателя средств — значения «ИНН» и «КПП» соответствующего органа ФНС, администрирующего платеж;

- В поле «Получатель» — сокращенное наименование органа Федерального казначейства, а в скобках — сокращенное наименование органа ФНС, администрирующего платеж;

- В специальном поле КБК, состоящий из 20 знаков (цифр), при этом первые три знака, обозначающие код главного администратора доходов, должен принимать значение «182» — ФНС;

- В поле «Статус плательщика» — показатель «01» — налогоплательщик, производящий выплаты физическим лицам.

- Для индивидуального предпринимателя — «09»;

- Для нотариуса, занимающегося частной практикой — «10»;

- Для адвоката, учредившего адвокатский кабинет — «11»;

- Для главы крестьянского (фермерского) хозяйства — «12».

- налогоплательщик, плательщик страховых взносов — «01»;

- налоговый агент — «02».

- текущие перечисление —«0»;

- оплата недоимки, пени, штрафа по требованию ИФНС, в которых указан УИН, — ставится УИН из требования;

- в остальных случаях — «0».

- текущий платеж — код«ТП»;

- недоимка — код «ЗД»;

- недоимка по требованию ИФНС — код «ТР»;

- недоимка по акту проверки до выставления ИФНС требования — код «АП».

- ТП или ЗД ставим период, за который подлежит уплате налог или взносы, в формате ХХ.YY.ГГГГ. ХХ — периодичность уплаты: месяц — МС, квартал — КВ, полугодие — ПЛ, год— ГД. YY — период уплаты: номер месяца от 01 до 12, квартала от 01 до 04, полугодия 01 или 02, годовой платеж — 00. ГГГГ — год. Например, при уплате взносов за январь 2018 года это будет выглядеть, как: «МС.01.2018»;

- ТР ставится дата уплаты налога или взноса по требованию;

- АП — просто пишем «0».

Представим небольшую пошаговую инструкцию. При этом будем ориентироваться на заполнение реквизитов бумажного поручения, хотя в настоящее время мало кто делает платежки просто на бланке. Как правило, для этого пользуются специальными бухгалтерскими программами, а при электронных платежах — программным обеспечением типа «Банк — клиент».

Шаг 1. Указываем номер и дату платежки.

Нумерация платежных поручений производится в хронологическом порядке. Номер должен быть отличен от нуля и содержать не больше 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ. В электронном поручении дата заполняется в формате, установленном банком.

Шаг 2. Указываем вид платежа.

Он может иметь значения «Срочно», «Телеграфом», «Почтой». Возможно и иное значение или его отсутствие, если такой порядок заполнения установлен банком. В электронной платежке значение указывается в виде кода, установленного банком.

Шаг 3. Статус плательщика.

Его указывают в поле 101, но только по платежам в бюджет. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Обычному плательщику могут пригодиться следующие:

Подробнее о статусе плательщика читайте в материале «Указываем статус составителя в платежном поручении — 2017-2018».

Шаг 4. Указываем сумму платежа.

Величина оплачиваемой суммы в платежке приводится цифрами и прописью.

Сумма прописью указывается с начала строки с заглавной буквы — в рублях и копейках (копейки пишутся цифрами). При этом слова «рубль» и «копейка» пишутся полностью, без сокращения. Если сумма в целых рублях, то копейки можно не указывать.

В сумме цифрами рубли отделяются от копеек знаком «–». Если платеж без копеек, после рублей ставят знак «=».

В электронном поручении сумма платежа цифрами указывается в формате, установленном банком.

Шаг 5. Заполняем реквизиты плательщика.

Как правило, реквизиты уже забиты в программу, поэтому заполнять их не придется. В то же время если у вас, например, несколько расчетных счетов, убедитесь, что указали тот, с которого собирались перевести деньги.

Шаг 6. Заполняем реквизиты получателя.

Они те же, что и у плательщика:

Если заполняется платежное поручение на уплату налогов, то в качестве получателя указывается соответствующее УФК, а рядом в скобках — наименование администратора доходов (инспекции или фонда). Реквизиты для уплаты можно узнать в ИФНС или фонде.

Если платеж не налоговый, платежные реквизиты берутся, например, из договора или счета на оплату.

Шаг 7. Приводим дополнительные коды и шифры.

Это таблица под банковскими реквизитами получателя платежа. В ней всегда указываются:

Шаг 8. Указываем информацию о платеже.

Если платеж не налоговый, все просто. В поле 24 нужно указать, на основании чего осуществляется платеж. Это может быть номер договора, счета и т. п. Также здесь приводится информация об НДС (ставке, сумме налога) или делается пометка: «НДС не облагается».

В платежках по налогам дополнительно требуется заполнить ряд ячеек над полем 24.

В первую очередь отражается КБК в соответствии с приказом Минфина России от 01.07.2013 № 65н.

Далее идет код по ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он должен совпадать с ОКТМО в декларации по соответствующему налогу.

В следующей ячейке указывается двузначный код основания платежа. Основные коды следующие:

Следующее поле — налоговый период. В формате ХХ.ХХ.ХХХХ приводится либо периодичность уплаты налогового платежа, либо конкретная дата его уплаты. Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

Образцы заполнения показателя налогового периода:

МС.02.2018; КВ.01.2018; ПЛ.02.2018; ГД.00.2018; 04.09.2018.

Далее следуют ячейки для номера и даты документа, который является основанием платежа. Для текущих налоговых платежей в номере ставят 0, а в качестве даты указывают дату подписания декларации (расчета).

Поле 110 «Тип платежа» не заполняется.

Шаг 9. Подписываем платежное поручение.

Платежку на бумаге должно подписать лицо, чья подпись есть в банковской карточке. Электронное поручение подписывает тот, кто владеет ключом подписи. При наличии печати она проставляется на бумажном экземпляре.

Пример заполнения платежного поручения в 2018 году: образец

Покажем образец заполнения платежного поручения в 2018 году на условном примере.

Допустим, организации ООО «ИКС» требуется заплатить НДФЛ за февраль 2018 года в размере 22 340 руб.

О сроках, установленных для оплаты НДФЛ по зарплате, читайте в материале «Когда перечислять подоходный налог с зарплаты?».

Особенностью поручения будут:

Скачать образец заполнения платежного поручения — 2018 можно на нашем сайте.

Поля платежного поручения могут быть заполнены частично или полностью в зависимости от вида платежа (обычный или налоговый). Поле 22 «Код» может принимать значение 0 или быть заполнено, если известен идентификатор платежа. При налоговых платежах в платежном поручении дополнительно заполняются поля 104–109.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

nalog-nalog.ru

Как заполнить платежное поручение при уплате налога третьим лицом

До недавнего времени Налоговым кодексом было предусмотрено, что плательщики налогов обязаны уплачивать их самостоятельно, то есть от своего имени и за счет собственных средств без привлечения третьих лиц (п. 1 ст. 45 НК РФ).

Поправки, внесенные Законом от 30 ноября 2016 года № 401-ФЗ, разрешают третьим лицам уплачивать налоги за организацию, предпринимателя и физическое лицо. Эта возможность предоставлена налогоплательщикам с 30 ноября 2016 года. А в 2017 году аналогичный порядок действует и в отношении страховых взносов.

Правила заполнения «платежек» в бюджет

Напомним, что правила заполнения платежных поручений на уплату налогов, сборов и страховых взносов утверждены приказом Минфина России от 12 ноября 2013 года № 107н. Приказом от 5 апреля 2017 года № 58н Минфин внес изменения в эти правила и утвердил порядок уплаты налогов и взносов за третьих лиц.

Заметим, что положения приказа № 58н полностью согласуются с Правилами указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему РФ, разработанными ФНС России незадолго до утверждения приказа Минфина. Согласно положениям приказа № 58н и разъяснениям налоговиков платежные поручения на уплату налогов и взносов, перечисляемых третьим лицом, необходимо заполнять следующим образом.

Заполняем платежное поручение

В поле «ИНН» указывается значение ИНН плательщика, за которого уплачивается налог, страховой взнос или сбор. Если у плательщика — физлица нет ИНН, пишется ноль («0»). В поле «Код» необходимо написать уникальный идентификатор начисления (индекс документа).

В поле «КПП» указывается значение КПП плательщика, за которого уплачивается налог, страховой взнос или сбор. Если налог перечисляется за физлицо, в реквизите «КПП» указывается ноль («0»).

В поле «Плательщик» должна быть информация о плательщике, перечисляющем платеж. А именно:

В поле «Назначение платежа» указывается ИНН и КПП (для физических лиц только ИНН) лица, осуществляющего платеж и наименование (ФИО) плательщика, чья обязанность исполняется. Для выделения информации о плательщике используется знак «//». Эти реквизиты указываются в первых позициях по отношению к иной дополнительной информации, указываемой в поле «Назначение платежа».

В поле 101 «Статус плательщика» — указывается статус того лица, за которое перечисляется платеж в бюджет. А именно:

Обратите внимание: лицо, уплатившее налог за налогоплательщика, не имеет права требовать возврата этого налога из бюджета.

А вот излишне уплаченные или излишне взысканные налоги нельзя зачесть в пользу другого налогоплательщика (письмо Минфина России от 6 марта 2017 г. N 03-02-08/12572). То есть, если директор заплатит за организацию налог или штраф из своих личных денег, нарушения не будет. Но зачесть переплату по НДФЛ того же директора в счет налога, который обязана заплатить его фирма, нельзя.

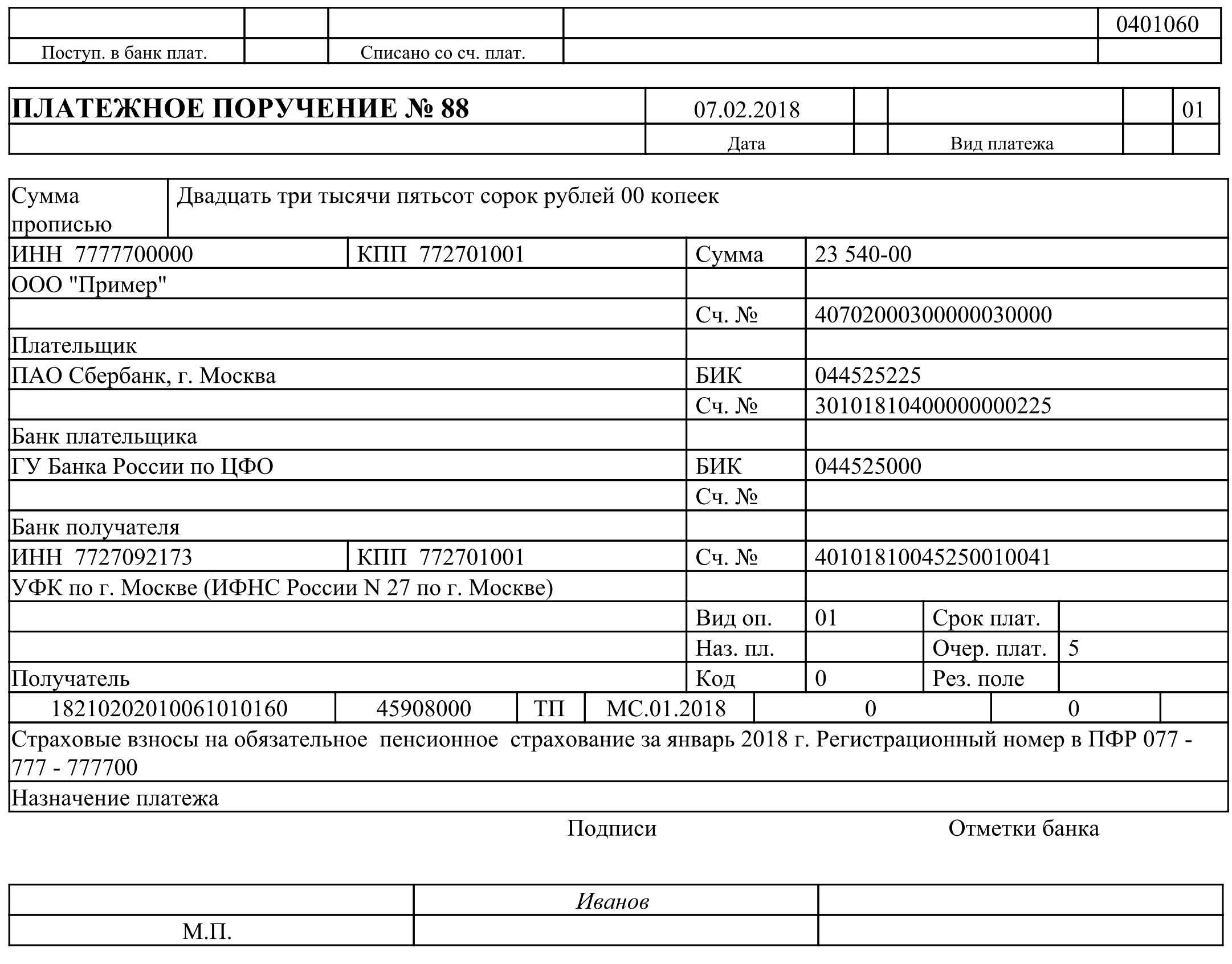

ООО «Пассив» (ИНН 7721251418 КПП 772101001) применяет УСН с объектом «доходы».

25 апреля «Пассив» собирается перечислить авансовый платеж по «упрощенному» налогу за I квартал. Его сумма составила 25 000 рублей.

24 апреля у банка, в котором открыт единственный расчетный счет «Пассива», отозвана лицензия на осуществление банковских операций. Чтобы не пропустить срок уплаты налога, «Пассив» обратился к своему контрагенту АО «Актив» (ИНН 7718123456 КПП 771801001) с просьбой перечислить за него авансовый платеж по УСН. Поскольку между «Активом» и «Пассивом» заключен договор поставки, «Актив» согласился перечислить авансовый платеж в счет будущих взаиморасчетов по этому договору.

Бухгалтер «Актива» заполнит платежное поручение так, как показано ниже.

Читайте в бераторе

Статья подготовлена экспертами бератора «УСН на практике».

Практическая энциклопедия бухгалтера

Все изменения 2018 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

www.buhgalteria.ru

Платежное поручение на уплату налогов взносов

Автоматическое создание платёжных поручений на уплату налогов и взносов в 1С Бухгалтерия 8.3 – это не вымысел, это реальность. Ушли те времена, когда надо было долго и нудно настраивать платёжки. Постоянно следить за тем, чтобы в платёжке были правильно указаны КБК и платёжные реквизиты.

Новые технологии позволили автоматизировать процесс создания платёжек на уплату налогов и взносов. Очень многие пользователи этим активно пользуются. Но есть и такие, кто по старинке продолжает копировать ранее оформленные платёжки, затем вручную заполняет их актуальными данными. Это не всегда удобно и чревато ошибками.

Платёжные поручения в программе 1С Бухгалтерия 8.3 можно создать тремя способами.

О механизме автоматического формирования платёжек в 1С 8.3

Для автоматического формирования платёжных поручений в 1С Бухгалтерия 8.3 почти ничего настраивать не надо. Надо лишь понимать, как происходит формирование платёжек.

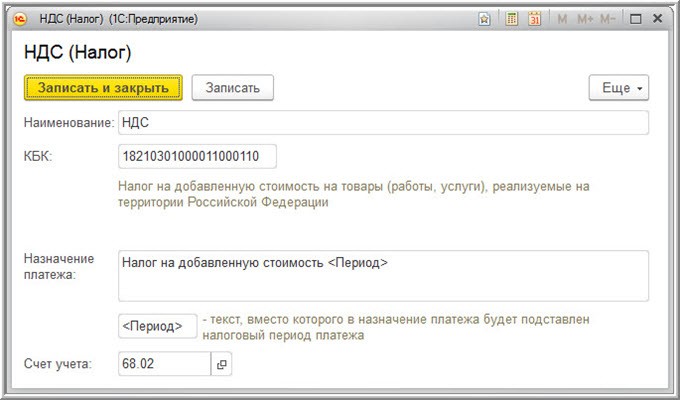

Начнём со справочника «Налоги и взносы»: «Справочники > Банк и касса > Налоги и взносы». Если открыть его в чистой информационной базе, в которой не создано ещё ни одной организации, то в нём отобразятся только два налога.

Первая мысль, которая приходит в голову – это воспользоваться кнопкой «Создать» и описать в нём все необходимые налоги и взносы. Лучше этого не делать. По мере необходимости нужные налоги будут автоматически актуализироваться в этом справочнике.

Что значит по мере необходимости? Вы, наверное, замечали, что при открытии чистой базы программа сначала предлагает подключиться к серверам 1С, чтобы получить последнее обновление. Только после этого программа предлагает описать организации.

При создании новой организации или индивидуального предпринимателя программа автоматически формирует учётную политику, а также налоги и взносы, которые она должна уплачивать. Делается это на основании указанной при создании организации системы налогообложения.

Для примера создадим организацию ООО «ОСН», то есть с общей системой налогообложения. На данном этапе в карточке организации достаточно указать наименование организации. Остальные реквизиты нас пока не интересуют. А теперь снова откроем справочник «Налоги и взносы».

Как видно в нём автоматически актуализировались налоги, которые в обязательном порядке уплачивают все налогоплательщики, применяющие ОСН.

Как же быть, если кроме указанных налогов организация обязана уплачивать и другие налоги? Выше было отмечено, что вручную их лучше не создавать. Всё просто. Предположим, что наша организация совмещает ОСН с ЕНВД и платит Торговый сбор. Открываем форму «Главное > Настройки > Налоги и взносы» и устанавливаем соответствующие флаги.

После этого в справочнике «Налоги и взносы» актуализируются ещё два налога: ЕНВД и Торговый сбор.

Если требуется подключить ещё какие-то налоги, то в форме «Настройки налогов и отчётов» надо кликнуть по ссылке «Все налоги и отчёты (ещё 14)». Раскроется перечень дополнительных налогов. Этот же перечень можно открыть, кликнув по ссылке «Настройка списка налогов и отчётов» в форме «Главное > Задачи > Список задач».

Вы, наверное, обратили внимание на то, что в справочнике «Налоги и взносы» каждый элемент автоматически создаётся с заполненным КБК, счётом учёта и шаблоном для назначения платежа.

Чтобы быть уверенным в том, что для того или иного налога установлен правильный КБК, достаточно вовремя обновлять программу. А для этого пользователи профессиональных версий программ 1С Предприятие обязаны систематически оформлять подписку на 1С ИТС ТЕХНО или на 1С ИТС ПРОФ.

Кроме данных о налоге платёжное поручение должно содержать так называемые платёжные реквизиты. Это банковские реквизиты администраторов соответствующих налогов.

Для тех пользователей, у которых оформлена подписка на 1С ИТС ПРОФ всё достаточно просто. В рамках этой подписки без дополнительной оплаты им предоставляется сервис 1С Контрагент. Пользователи базовых версий могут приобрести этот сервис за дополнительную плату здесь https://btr-k.ru/1s-its-servisy/1s-kontragent/.

Считаем, что у нас есть сервис 1С Контрагент. Тогда в карточке реквизитов организации, в соответствующих полях указываем код контролирующего органа и нажимаем на кнопку «Заполнить реквизиты по коду». В результате сервис 1С Контрагент автоматически заполнит платёжные реквизиты контролирующих органов.

Об их заполнении свидетельствуют появления ссылок против надписей «Платёжные реквизиты». Чтобы убедиться в том, что реквизиты для платёжного поручения сформированы верно, кликнем, например, по ссылке «Управление Федерального казначейства …» и проверим так ли это.

Теперь всё готово для оформления платёжных поручений. Рассмотрим автоматические способы формирования платёжек в 1С.

Создание платёжных поручений в 1С Бухгалтерия 8.3 из списка задач

Открываем форму «Главное > Задачи > Список задач». В ней система напоминает пользователю о сроках уплаты налогов, взносов и о сроках подачи регламентированных отчётов. Но это не просто список напоминаний. Здесь же можно создать платёжные поручения на уплату налогов и взносов, а также сформировать регламентированные отчёты.

Нас интересуют платежи. Обратим внимание на то, что «Страховые взносы, уплата за февраль» по какой-то причине были просрочены. Кликнем по этой ссылке. Откроется форма «Страховые взносы, уплата за февраль 2017 г.».

В этой форме, в разделе «Расчёт суммы» отображены все страховые суммы, которые организация ООО «Расходы на оплату труда» должна была бы оплатить за февраль. Наличие этого раздела свидетельствует о том, что зарплата и страховые взносы за февраль, были начислены. Однако страховые взносы пока не оплачены.

Для того, чтобы минимизировать нарастание пени за несвоевременную уплату можно «Запросить сверку с ФНС». Это удовольствие могут позволить себе те пользователи, у которых подключен сервис 1С-Отчётность.

Для создания платёжек в 1С на уплату страховых взносов нажимаем на кнопку «Оплатить». В результате данная форма примет вид.

Теперь раздел «Уплата» содержит ссылки на автоматически созданные платёжные поручения в журнале «Платёжные поручения». Остаётся их проверить и отослать в банк на исполнение.

Кстати, если бы зарплата не была бы начислена, то на месте раздела «Расчёт суммы» отобразилась бы кнопка «Начислить зарплату и взносы».

Разумеется, для начисления зарплаты и страховых взносов нет необходимости обращаться в раздел главного меню «Зарплата и кадры». Это можно сделать, нажав на кнопку «Начислить зарплату и взносы» в форме «Страховые взносы, уплата за апрель 2017 г.».

Вернёмся к списку задач для организации ООО «Оптовая торговля» и кликнем по ссылке «УСН, авансовый платёж за 1-й квартал 2017 года».

В этой форме наглядно отображён расчёт авансового платежа. Кликаем по ссылке «Платёжное поручение 6 от 10.04.2017». Откроется форма платёжки, проверяем её и проводим.

Таким образом создаём платёжки по всем налогам и взносам, которые организация обязана уплачивать.

Создание платёжек в 1С 8.3 в журнале платёжных поручений

Откроем журнал платёжек: «Главное > Банк > Платёжные поручения».

В шапке журнала нажимаем а кнопку «Оплатить > Начисленные налоги и взносы». Откроется вспомогательная форма «Начисленные налоги и взносы».

В её табличной части перечислены все начисленные налоги и взносы, которые организация обязана уплатить. Важно иметь ввиду, что здесь отображаются только те налоги и взносы, которые были начислены в программе. Об этом же напоминаем надпись, расположенная сразу под наименованием формы: «В списке приведены только начисленные налоги и взносы. Для оплаты других налогов и взносов перейдите в список задач».

Нажатие на кнопку «Создать платёжные документы» приведёт к созданию платёжек по отмеченным в табличной части налогам и взносам.

Заключение

Возможно, что кто-то спросит, а какой способ создания платёжек для уплаты налогов и взносов лучше использовать в программе 1С Бухгалтерия 8.3. Однозначный ответ дать невозможно: оба способа хороши. Правда, в конкретной ситуации следует на выбор способа могут повлиять следующие особенности.

Понравилась статья? Поделитесь с друзьями. Напишите отзыв.

btr-k.ru

Порядок заполнения платежных поручений на уплату страховых взносов в 2018 году

После того как администрирование страховых взносов перешло к ФНС России, у плательщиков возникло множество вопросов по поводу того, как правильно оформить платежное поручение страховые взносы в 2018 году. Особенно важно, какой код плательщика нужно указывать, чтобы платеж дошел по назначению. Для работодателей, индивидуальных предпринимателей, нотариусов и адвокатов это разные значения. В материале PPT.ru об особенностях перечисления взносов и пример платежного поручения на страховые взносы 2018.

Плательщики и их статус в платежке на страховые взносы 2018

При этом статус «14» был полностью исключен из правил заполнения платежных поручений, и в этом вопросе поставлена окончательная точка. Итак, рассмотрим образец заполнения платежного поручения страховые взносы -2018.

Образец платежки на взносы с 2018 года

Пример платежного поручения на страховые взносы 2018: пошаговое заполнение

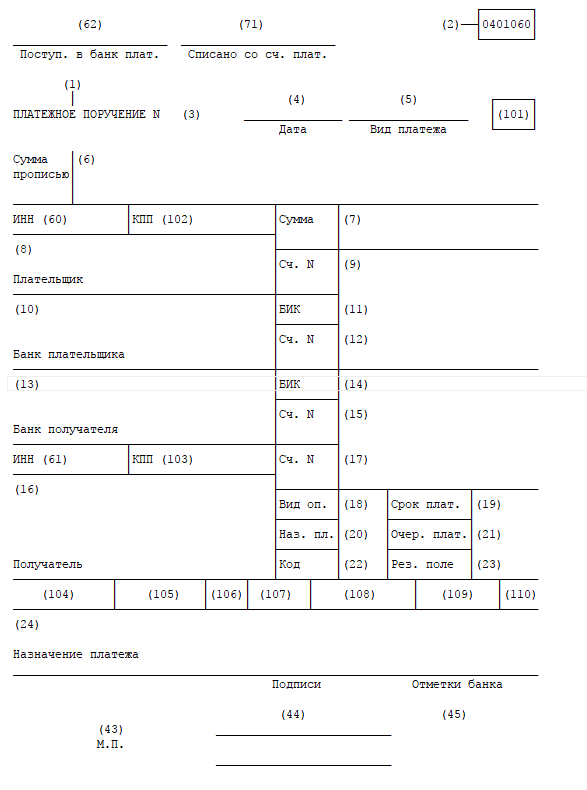

1. Номер документа и дата его составления (регистрируются в журнале по порядку).

2. Сумма, которая подлежит уплате прописью и цифрами. Копейки всегда пишутся только цифрами.

3. Поле 60 — в нем пишем ИНН организации-плательщика.

4. Поле 102 — указываем КПП организации или обособленного подразделения.

5. Наименование организации или фамилию имя отчество индивидуального предпринимателя надо написать полностью, с указанием статуса.

6. Указываются номера расчетного счета и другие реквизиты банка-отправителя.

7. Поле 16 предназначено для данных получателя средств. Обязательно нужно уточнить в скобках наименование ИФНС, где стоит на учете страхователь. Например: «УФК по г. Москве (ИФНС N 8 по гор. Москве)» и его банковские реквизиты.

8. Обязательно указание ИНН и КПП получателя, т.е. реквизитов ИФНС, в которую сдается отчетность. Реквизиты инспекции можно узнать в ней самой или на официальном сайте налоговой службы в разделе «Электронные услуги».

9. Поле 101 — пишем статус плательщика:

10. Ставим код платежа:

11. Очередность платежа — ставится код «5».

12. Поле 104 предназначено для указания КБК налога или сбора.

13. Ставим ОКТМО по адресу организации, ОП или недвижимости в зависимости от места уплаты налога. Узнать код можно с помощью сервиса «Узнай ОКТМО» на официальном сайте налоговой службы.

14. Поле 106 нужно для отметки об основании платежа:

15. В графе 107 пишем период по следующему принципу:

16. Назначение платежа — это текстовое пояснение. При этом для взносов требуется указание регистрационного номера страхователя в соответствующем фонде. Например при перечислении пенсионных взносов запись будет выглядеть так: «Страховые взносы на обязательное пенсионное страхование за январь 2018 г. рег. N 077-777-777700».

m.ppt.ru