Как оприходовать основные средства в 1С 8.3 Бухгалтерия

В начале статьи напомню, что к основным средствам относится имущество стоимостью более 100000 рублей для целей налогового учета (этот критерий вступает в силу для объектов, введенных в эксплуатацию начиная с 1 января 2016 года) и 40000 рублей для целей бухгалтерского учета. Рассмотрим пошаговую инструкцию по покупке и оприходованию основного средства в 1С 8.3 Бухгалтерия (инструкция будет актуальна также и для 1С 8.2).

Покупка основного средства

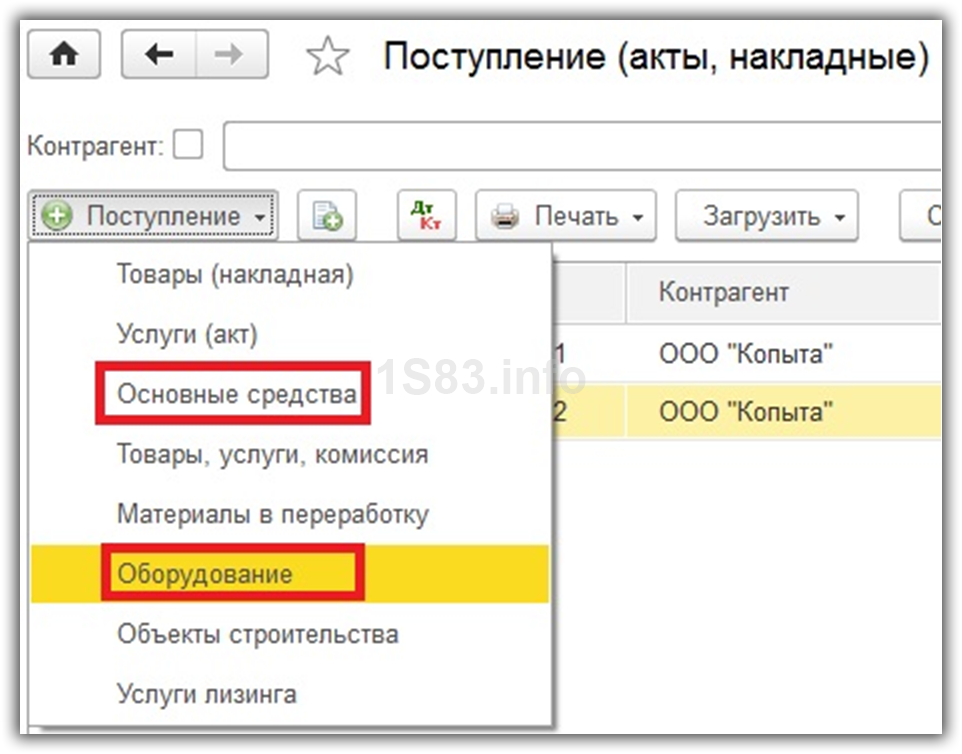

Поступление основного средства в 1С 8.3 оформляется документом Поступление (акты, накладные) с видом операции Оборудование (меню Покупки – Поступление (акты, накладные)):

или документом Поступление оборудования (меню ОС и НМА – Поступление основных средств – Поступление оборудования):

по сути одно и то же – по-разному выглядят лишь журналы документов.

На закладке Оборудование открывшегося документа добавляем запись с элементом номенклатуры, который был приобретен организацией:

При этом замечу, что ввести основное средство в справочнике Номенклатура необходимо заранее:

Сформируем отчет о проводках к документу:

Получите 267 видеоуроков по 1С бесплатно:

Как видим, на счете 08.04 отражена стоимость основного средства, на счете 19.01 – НДС при приобретении ОС.

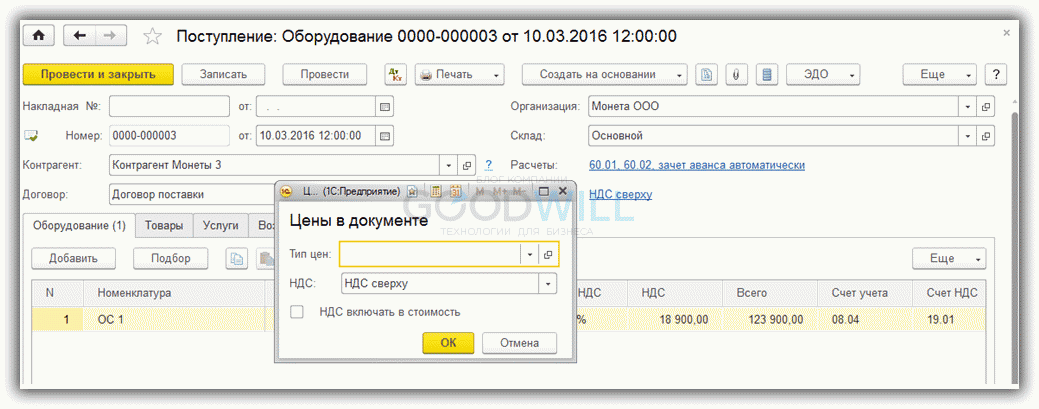

Отмечу, что в случае, когда основное средство было приобретено для деятельности, не облагаемой НДС, сумма НДС включается в первоначальную стоимость основного средства. В настройках документа приобретения это должно быть отражено:

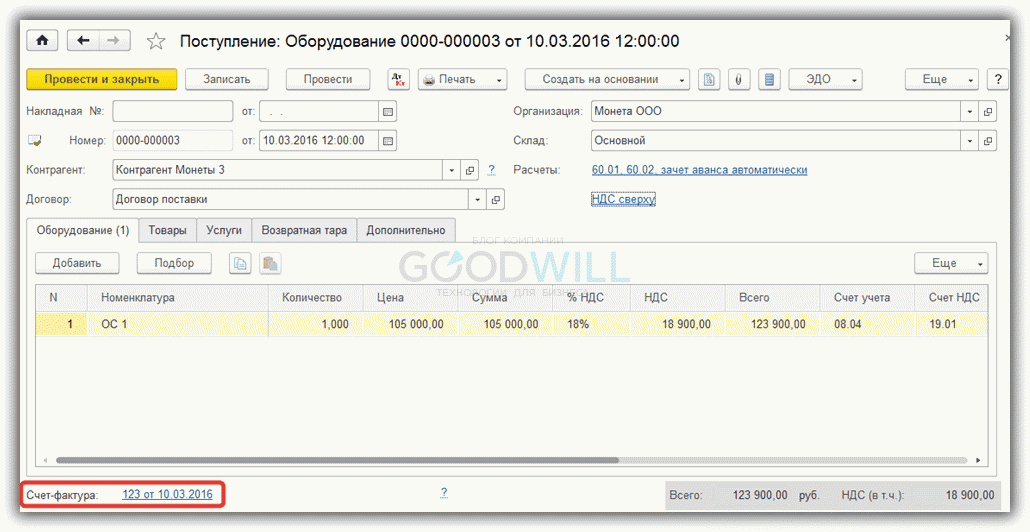

Важно учитывать, что НДС от приобретенного основного средства будет отражен в книге покупок только после принятия ОС к учету и только при условии, что был зарегистрирован документ счет-фактура входящий. В документе Поступление оборудования счет-фактура входящий, как и во всех документах Поступление (акт, накладная), регистрируется после указания номера и даты счета-фактуры нажатием кнопки Зарегистрировать:

После того как была нажата кнопка Зарегистрировать, поле счет-фактура принимает вид гиперссылки:

После поступления основного средства, можно принять его к учету и ввести в эксплуатацию.

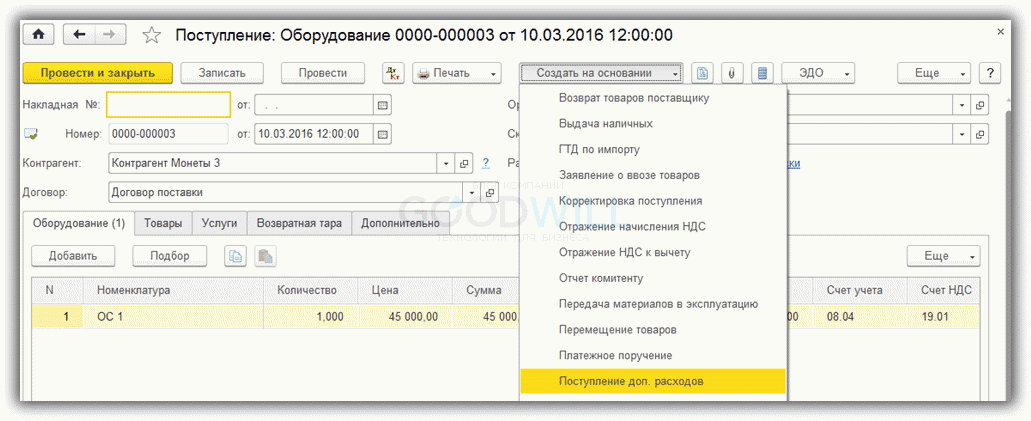

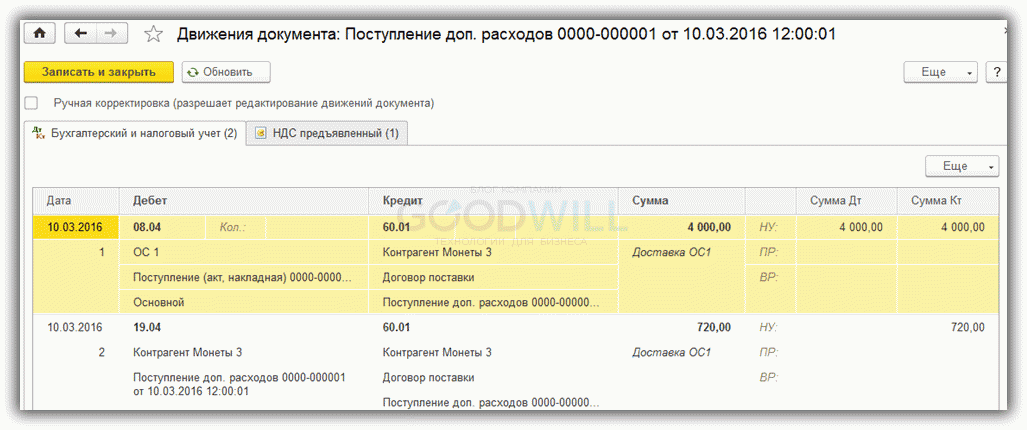

Поступление доп. расходов

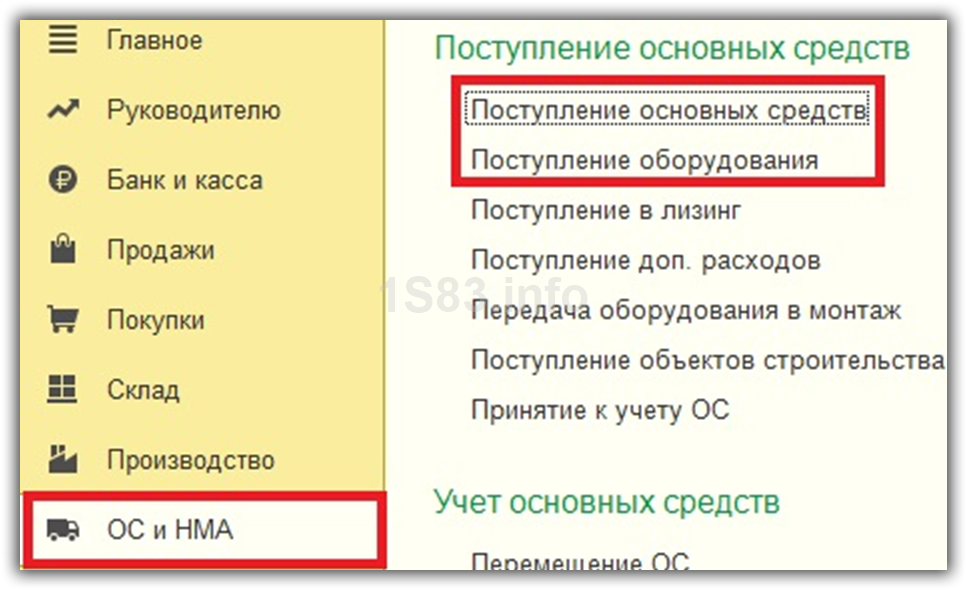

В случае, когда на приобретение основного средства пришлись дополнительные расходы, которые должны быть включены в его первоначальную стоимость, в систему вводится документ Поступление доп. расходов (меню ОС и НМА – Поступление основных средств – Поступление доп. расходов или на основании документа Поступление оборудования):

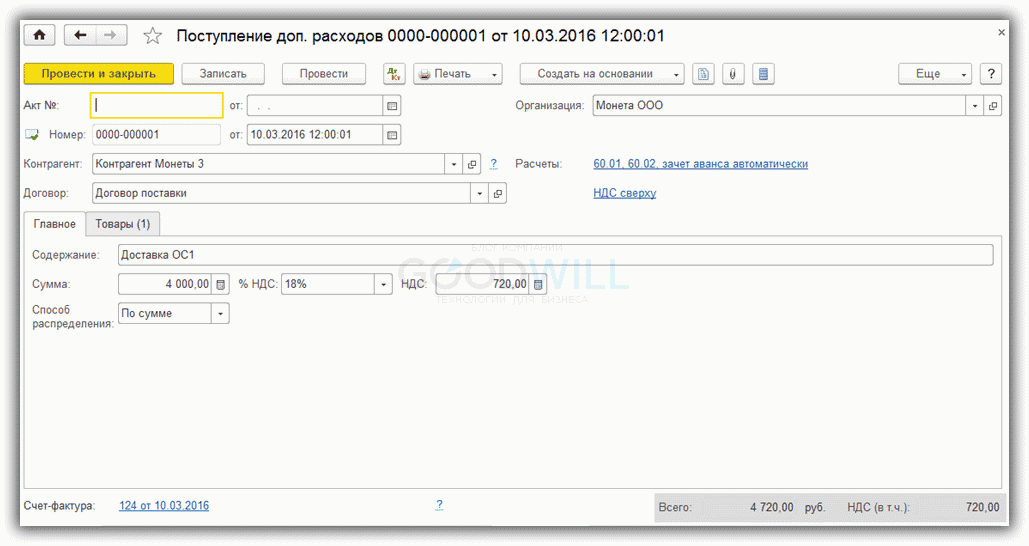

Укажем в документе, что при покупке ОС нам оказали услуги по доставке:

Сформируем и рассмотрим проводки документа Поступление доп. расходов:

Как видим, стоимость дополнительных расходов отнесена в стоимость основного средства, а НДС к вычету отнесен на счет 19.04 – НДС по приобретенным услугам.

Смотрите также наше видео по оприходованию дополнительных затрат при поступлении товара в 1С:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

programmist1s.ru

Бухгалтерский учет

О бухучете в РФ

Теория бухгалтерского учета

Документальное оформление и учет поступления основных средств

- Документальное оформление операций по учету основных средств

- Аналитический учет ОС

- Синтетический учет ОС

- Учет наличия и поступления основных средств

1. Документальное оформление операций по учету основных средств

Поступающие ОС оформляются актом приемки-передачи объекта ОС (ф. № ОС-1) в 1 экз. В бухгалтерии на основании акта оформляется инвентарная карточка ОС (ф. № ОС-6). Приемку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют актом приемки-сдачи отремонтированных, реконструированных, модернизированных объектов ОС (ф. № ОС-3).

Внутреннее перемещение ОС оформляется накладной на внутреннее перемещение объекта ОС (ф. № ОС-2).

Операции по ликвидации всех ОС оформляют актом на списание объекта ОС (ф. № ОС-4).

Синтетический учет наличия и движения ОС ведут на активном, сальдовом счете 01 по первоначальной стоимости. Сальдо дебетовое — отражает сумму первоначальной стоимости действующих и находящихся в запасе и на консервации собственных ОС предприятия. Оборот по дебету отражает поступление, оборот по кредиту – выбытие объектов по разным причинам.

2. Аналитический учет ОС

Единица учета основных средств является отдельный инвентарный объект, под которым понимают законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими вместе одну функция.

Каждому инвентарному объекту присваивается инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или консервации. Инвентарный номер прикрепляется или обозначается на учитываемом предмете и обязательно указывается в документах, связанных с движением основных средств.

Инвентарные номера выбывших объектов могут присваиваться другим, вновь поступившим основным средствам не ранее, чем через 5 лет после выбытия.

Регистром аналитического учета основных средств являются инвентарные карточки учета объекта основных средств (ф. № ОС-6) – составляется в 1 экз. в бухгалтерии, заполняются на основании первичных документов (акт приемки-передачи ОС, технических паспортов и др.), которые передают затем под расписку в соответствующий отдел предприятия.

3. Синтетический учет ОС

Синтетический учет наличия и движения основных средств, принадлежащих предприятию, ведут на счете 01 «Основные средства» по первоначальной стоимости.

Счет активный, сальдовый, инвентарный.

Сальдо дебетовое – отражает сумму первоначальной стоимости действующих и находящихся в запасе и на консервации собственных основных средств предприятия.

Оборот по дебету – отражает поступление.

Оборот по кредиту – отражает выбытие объектов по разным причинам.

К синтетическому счету 10 могут быть открыты субсчета:

— 01.1 –собственные основные средства;

— 01.2 — арендованные основные средства;

— 01.5 – выбытие основных средств.

4. Учет наличия и поступления основных средств

Поступление основных средств на предприятие может происходить различными путями:

— созданы на самом предприятии при осуществлении долгосрочных инвестиций;

— приобретены заплату у других организаций;

— получены безвозмездно от юридических и физических лиц;

— получены от учредителей в виде вклада в уставный капитал;

— поступили для осуществления совместной деятельности.

Все затраты, связанные с поступлением и вводом в эксплуатацию оформляются следующими проводками:

1. строительство, дооборудование, реконструкция:

— в сумме фактических затрат Дт 08 Кт 02, 10, 70, 69, 60, 76

— на первоначальную стоимость Дт 01 Кт 08.

2. приобретение у поставщика:

— на покупную стоимость Дт 08 Кт 60;

— на сумму НДС Дт 19 Кт 60;

— на первоначальную стоимость при принятии к учету Дт 01 Кт 08.

3. внесение учредителями в счет в уставный капитал предприятия:

— на согласованную стоимость Дт 08 Кт 75.1;

4. безвозмездное получение от других организаций и физических лиц:

— Дт 08 Кт 98.2 по текущей рыночной стоимости;

— Дт 01 Кт 08 на первоначальную стоимость;

— Дт 20,25, 26, 44 Кт 02 на сумму ежемесячно начисленной амортизации в течение срока полезного использования списывают доходы будущих периодов со счета 98.2 на счет 91. «Прочие доходы».

5. Поступление для осуществления совместной деятельности:

Дт 01 Кт 08 – на согласованную стоимость;

6. Получение основных средств в доверительное управление Дт 01 Кт 79.

Синтетический учет по счету 01 ведут в журнале-ордере № 13 по кредиту счета 01 на основании актов на списание объекта основных средств и актов приемки-передачи основных средств.

Малоценные основные средства стоимостью до 20000 руб. за единицу включительно могут отражаться в качестве материально-производственных запасов на счете 10.

xn--90aia7aweapt.xn--p1ai

Как оприходовать основные средства в 1С 8.3 — пошаговая инструкция

Основными средствами является то имущество, которое используется как средства труда при производстве товаров, оказании услуг, либо выполнении работ более года.

Обратите внимание, что с начала 2016 года минимальный размер стоимости ОС стал составлять сто тысяч рублей. В бухучете эта сумма составляет сорок тысяч рублей.

В этой статье мы рассмотрим все варианты поступления основных средств и оборудование в 1С 8.3 Бухгалтерия.

Поступление и принятие к учету ОС в 1С 8.3

Покупку основных средств можно оформить в программе 1С Бухгалтерия 3.0 документом «Поступление (акты, накладные)», выбрав соответствующий вид («оборудование» или «основные средства»).

Для удобства, этот документ находится так же в меню «ОС и НМА» в виде двух пунктов с уже установленными видами: «Поступление основных средств» и «Поступление оборудования».

Документ с видом «Основные средства» нужен для учета тех средств, которые не требуют монтажа и дополнительных расходов.

- В последних редакциях 1С Бухгалтерия 8.3 (начиная с 3.0.45) при использовании данного вида операций не нужно дополнительно создавать документ «Принятие к учету ОС». Все проводки осуществляются поступлением с видом операции «Основные средства», что значительно упростило жизнь бухгалтерам.

- Вид операции «Оборудование» подразумевает покупку по счетам: 08.04.1 и 07. Оборудование, поступившее на счет 07, требует дальнейшего монтажа. То оборудование, которое поступило на счет 08.04, не требует монтажа, и в дальнейшем должно быть принято к учету. НДС отражается на счете 19.01.

- Дт 08.04.02 — поступление основных средств

- Дт 01.01 – принятие ОС к учету

- Дт 19.01 – НДС

- здания и сооружения;

- рабочие и силовые машины и оборудование;

- измерительные и регулирующие приборы и устройства;

- вычислительная техника;

- транспортные средства;

- инструмент;

- производственный и хозяйственный инвентарь и принадлежности;

- рабочий, продуктивный и племенной скот;

- многолетние насаждения;

- внутрихозяйственные дороги;

- капитальные вложения в арендованные объекты основных средств;

- земельные участки.

- акт о приеме оборудования форма ОС-14;

- акт о приеме-передачи оборудования в монтаж форма ОС-15.

- форма ОС-6 — для одного объекта основных средств,

- форма ОС-6а — для группы объектов основных средств,

- форма ОС-6б — инвентарная книга учета объектов основных средств.

- форма ОС-4 — для одного объекта;

- форма ОС-4а для автотранспорта;

- форма ОС-4б для группы объектов.

В нашем примере мы будем рассматривать поступление основных средств, так как этот функционал новый. Для этого в меню «ОС и НМА» выберите пункт «Поступление основных средств». В открывшейся форме списка создайте новый документ.

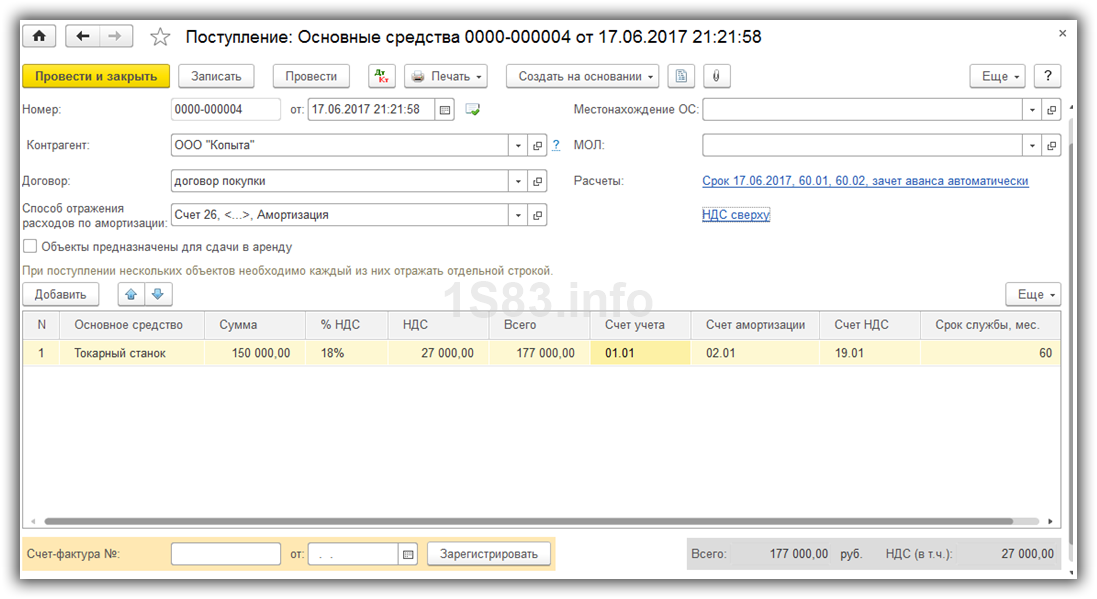

Как вы видите, он совместил в себе реквизиты поступления и принятия к учету.

Заполните в шапке документа контрагента и договор. Способ отражения расходов по амортизации заполнится автоматически, но при желании его можно откорректировать. Так же можно указать местонахождение ОС и материально ответственное лицо, но данные поля не являются обязательными к заполнению. В случае, когда данный объект будет сдаваться в аренду, необходимо установить соответствующий флаг.

Далее заполните табличную часть документа, обязательно указав срок службы по каждой позиции в месяцах. Если какая-либо из позиций ранее не была создана, ее нужно создать.

Очень удобно создавать новое основное средство непосредственно из табличной части данного документа. У созданного объекта группа учета ОС будет установлена в соответствии со значением, указанным в шапке. Амортизационная группа заполняется при записи документа, значением соответствующим указанному сроку службы.

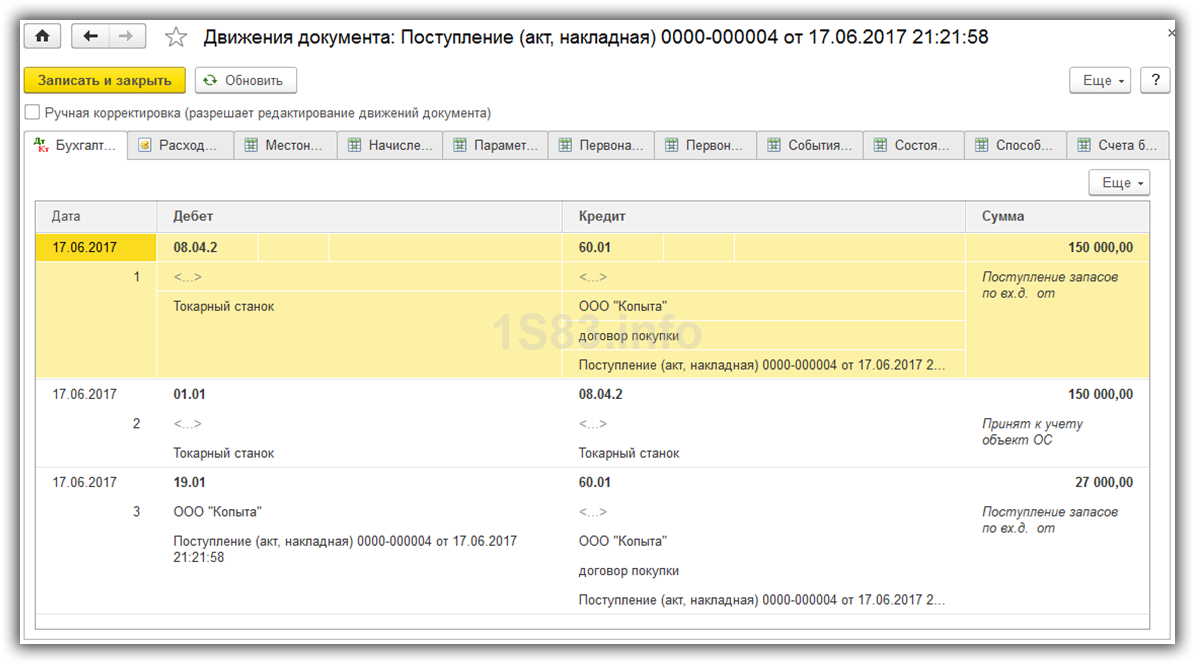

Проводки по оприходованию ОС в 1С

Проведите документ. Все его движения будут отображаться в проводках. В нашем случае будут три проводки:

НДС при поступлении основного средства

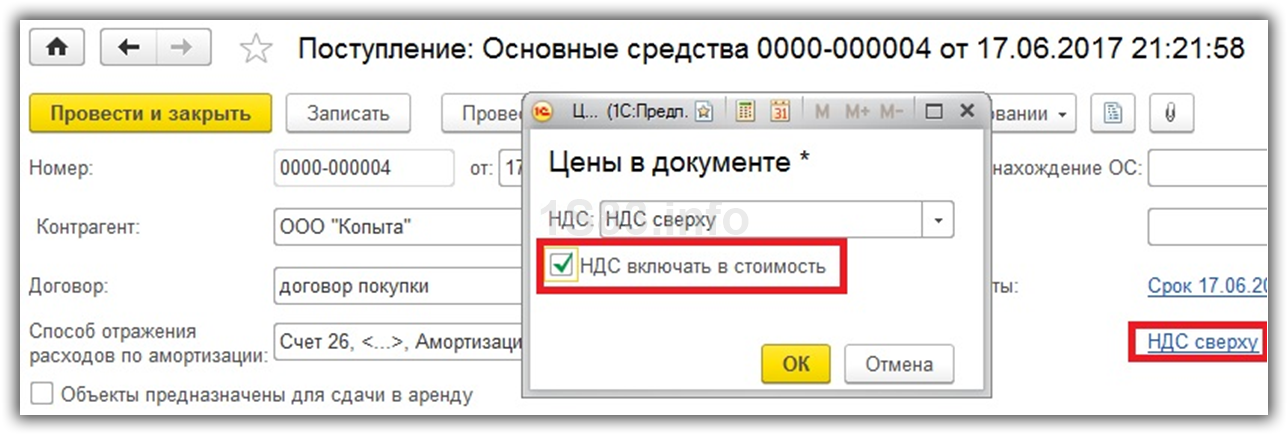

В данном примере была проводка по НДС, так как в параметрах документа указано, что он не включен в стоимость. Для изменения этой настройки перейдите в шапке документа по соответствующей гиперссылке и установите флаг «НДС включать в стоимость». Тогда при проведении документа движения по счету 19.01 не будет.

В книге покупок НДС будет отражен только после того, как на данный документ будет зарегистрирован счет-фактура.

Если отражение поступления было сделано документом с видом операции «Поступление оборудования», то дополнительно необходимо принять основное средство к учету. Данный документ находится в меню «ОС и НМА» пункт «Принятие к учету ОС». Заполнение данного документа мы рассматривать не будем, так как все необходимые данные, как для поступления, так и для принятия к учету мы заполнили использовав вид операции «Поступление основных средств».

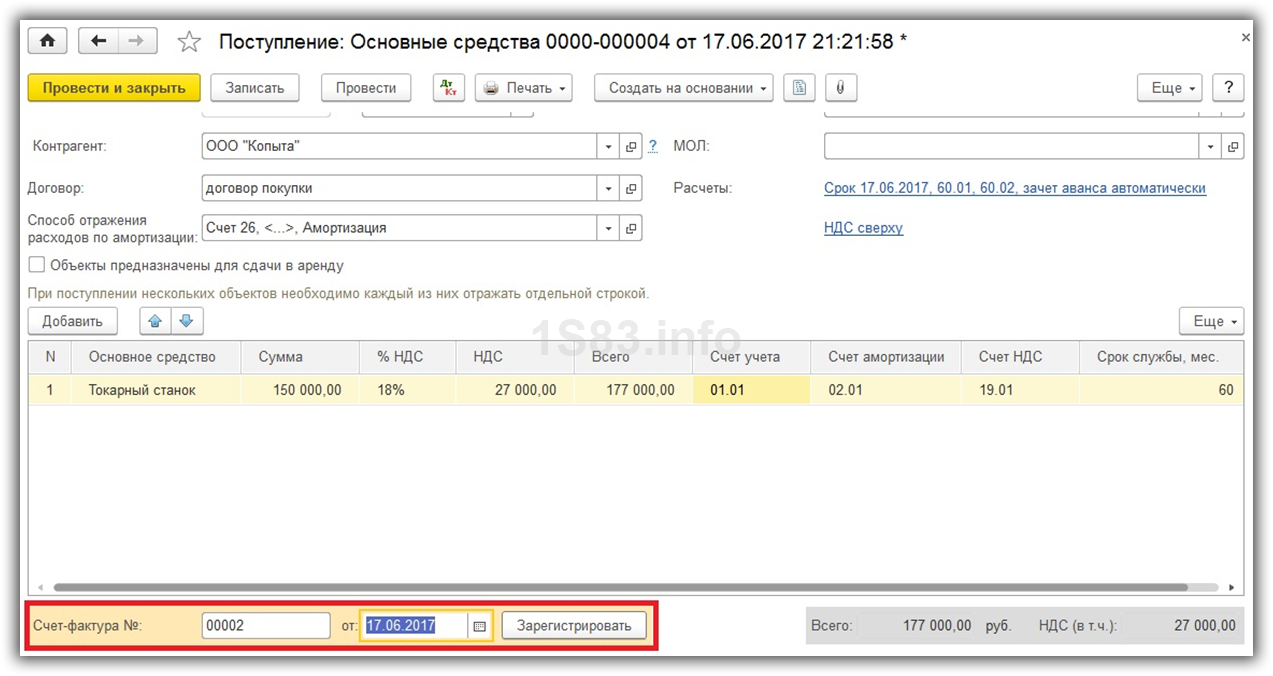

Регистрация счета-фактуры

Зарегистрируем счет-фактуру для данного документа. Для этого в нижней части введите ее номер, дату и нажмите на кнопку «Зарегистрировать».

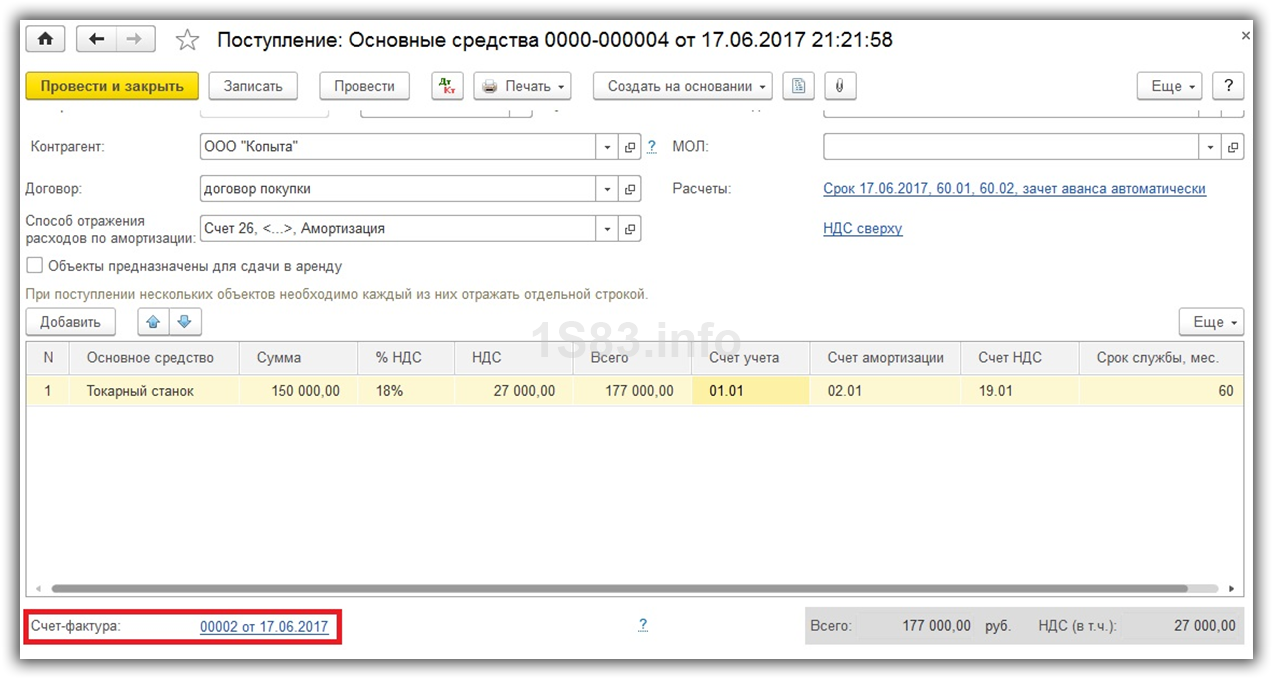

После этого отобразится ссылка на созданный документ.

Смотрите также видео по тому, как оформить ввод в эксплуатацию ОС в два шага — сначала поступление, а потом принятие к учету:

1s83.info

В этой статье начинаем новую и важную тему: основные средства. Разберемся с определением ОС, узнаем как ведется учет при поступлении основных средств, какие при этом составляются проводки и на основании каких первичных документов.

Учет основных средств на предприятии регулирует Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

Советую прочитать Положение самостоятельно, я же более простым языком объясню главные, на мой взгляд, аспекты.

В ПБУ 6/01 дается следующее определение основных средств.

Основные средства — это орудия труда со сроком полезного использования свыше 1 года, не предназначенное для перепродажи и способное приносить организации экономическую выгоду.

Под сроком полезного использования понимается время, в течении которого объект способен приносить экономическую выгоду предприятию.

Что относится к основным средствам

Что такое основные средства понятно. Если поступивший на предприятие объект предназначен для длительного использования, продавать мы его не собираемся и планируем с его помощью получить прибыль, то это ОС. Теперь разберемся, что к ним относится.

К основным средствам относятся:

Учет поступления основных средств (документы, проводки)

Основное средство принимается к учету только на основании соответствующих первичных документов:

форма ОС-1 — для учета всех объектов основных средств, кроме зданий и сооружений,

форма ОС-1а — учет зданий и сооружений,

форма ОС-1б — для учета групп объектов основных средств, кроме зданий и сооружений;

Для каждого объекта ОС открывается инвентарная карточка (скачать бланк можно по ссылке):

При списании основного средства заполняется акт списания:

Для учета ОС существует счет 01 «Основные средства». Все объекты поступают на сч. 01 через сч. 08. Счет 08 — промежуточный между сч. 60 «Расчеты с поставщиками» и 01 «Основные средства».

Проводки по учету поступления основных средств будут выглядеть следующим образом:

Д08 К60, Д01 К08 — основное средство поступило на предприятие от поставщика.

Еще раз повторюсь, проводки по учету основных средств при поступлении можно делать только после составления соответствующих первичных документов, указанных выше!

Если основное средство стоимостью менее 40000 руб.

Если поступает основное средство стоимостью меньше 40000 рублей, то можно не использовать сч 01, а приходовать основное средство в качестве материально-производственных запасов. Это значительно упрощает учет.

Возьмем, например, принтер, его стоимость существенно меньше 40000 рублей, нет смысла приходовать его на сч. 01, начислять по нему амортизацию, хранить его на этом счете. Мы просто сразу списываем его в составе МПЗ (в дебет сч. 10 «Материалы»). Для удобства можно завести на сч. 10 отдельный субсчет для этой цели и назвать его, например, 10.2 «ОС до 40000».

При поступлении основных средств до 40000 рублей составляется следующая проводка: Д10 К60. Затем сразу стоимость поступившего ОС списываем в расходы Д91/2 К10.

online-buhuchet.ru

Поступление основных средств — документооборот

Поскольку речь пойдет о документальном оформлении поступления объектов основных средств, напомним читателям основные положения, касающиеся основных средств. Правила формирования в бухгалтерском учете информации об основных средствах организации установлены Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина России от 30 марта 2001 г. N 26н (далее — ПБУ 6/01).

При формировании информации об объектах основных средств организациям, помимо ПБУ 6/01, следует руководствоваться Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13 октября 2003 г. N 91н (далее — Методические указания N 91н).

К бухгалтерскому учету в качестве основных средств согласно п. 4 ПБУ 6/01 принимаются активы, в отношении которых одновременно выполняются следующие четыре условия:

— объект предназначен для использования в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, для предоставления в аренду;

— объект предназначен для использования в течение срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

— организация не предполагает последующую перепродажу объекта;

— объект способен приносить организации экономические выгоды (доход) в будущем.

Обратите внимание! Активы, в отношении которых выполняются перечисленные выше условия и стоимостью в пределах лимита, установленного учетной политикой организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и отчетности в составе материально-производственных запасов. С целью обеспечения сохранности таких объектов в организации следует организовать контроль их движения.

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом в соответствии с п. 6 ПБУ 6/01 признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций. Инвентарным объектом может быть также обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов представляет собой один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый предмет, входящий в комплекс, может выполнять свои функции только в составе комплекса, а не самостоятельно.

Согласно п. 11 Методических указаний N 91н каждому инвентарному объекту основных средств должен быть присвоен соответствующий инвентарный номер.

Если один объект имеет несколько частей с различными сроками полезного использования, существенно отличающимися друг от друга, каждая часть учитывается как самостоятельный инвентарный объект и каждой такой части присваивается отдельный инвентарный номер. Объекту, состоящему из нескольких частей с одинаковым сроком полезного использования, присваивается один инвентарный номер.

В течение всего периода нахождения основного средства в организации инвентарный номер, присвоенный объекту, сохраняется. При выбытии объекта его инвентарный номер не рекомендуется присваивать новому объекту в течение пяти лет по окончании года выбытия.

Срок полезного использования определяется организацией при принятии объекта к учету, что установлено п. 20 ПБУ 6/01. Срок определяется с учетом нескольких факторов, в частности с учетом ожидаемого срока использования объекта, ожидаемого физического износа, нормативно-правовых и иных ограничений.

При установлении срока полезного использования организациям следует руководствоваться Общероссийским классификатором основных фондов ОК 013-94, утвержденным Постановлением Госстандарта России от 26 декабря 1994 г. N 359, а также Постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 «О Классификации основных средств, включаемых в амортизационные группы» (далее — Постановление N 1), которое может использоваться в целях бухгалтерского учета.

Пунктом 7 Методических указаний N 91н установлено, что операции по движению основных средств оформляются первичными учетными документами. В качестве первичных учетных документов могут применяться унифицированные первичные документы по учету основных средств, утвержденные Постановлением Госкомстата России от 21 января 2003 г. N 7 (далее — Постановление N 7). Утвержденные унифицированные формы должны применяться юридическими лицами всех форм собственности, осуществляющими деятельность на территории Российской Федерации, что установлено п. 2 Постановления N 7. Исключение составляют кредитные организации и бюджетные учреждения.

Всего названным Постановлением утверждено 14 форм первичных документов, но для документального оформления поступления основных средств должны применяться, в частности, следующие документы:

— Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

— Акт о приеме-передаче здания (сооружения) (форма N ОС-1а);

— Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма N ОС-1б);

— Инвентарная карточка учета объекта основных средств (форма N ОС-6);

— Инвентарная карточка группового учета объектов основных средств (форма N ОС-6а);

— Инвентарная книга учета объектов основных средств (форма N ОС-6б).

Акты форм N N ОС-1, ОС-1а, ОС-1б применяются для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для включения объектов в состав основных средств и учета их ввода в эксплуатацию, поступивших:

— по договорам купли-продажи, мены, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и другим договорам;

— путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке.

Объекты, не требующие монтажа, включаются в состав основных средств в момент приобретения. Включение в состав основных средств объектов, требующих монтажа, осуществляется после приема их из монтажа и сдачи в эксплуатацию.

Акты о приеме-передаче, утверждаемые руководителями организации-получателя и организации-сдатчика, составляются в количестве не менее двух экземпляров. К акту прилагается техническая документация, относящаяся к объекту.

Основанием для отражения операции по приобретению основного средства в бухгалтерском учете является надлежащим образом оформленный первичный документ. В качестве примера приведем Постановление ФАС Дальневосточного округа от 21 марта 2006 г., 14 марта 2006 г. N Ф03-А51/06-1/176. Организации, приобретшей объект основных средств, было отказано в его регистрации, поскольку для регистрации не был представлен Акт формы N ОС-1.

Из материалов дела следует, что между организацией-продавцом и организацией-покупателем заключен договор купли-продажи экскаватора.

Покупатель в соответствии с Правилами государственной регистрации тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним органами государственного надзора за техническим состоянием самоходных машин и других видов техники в Российской Федерации обратился в инспекцию Гостехнадзора с заявлением о регистрации приобретенного по договору экскаватора.

Инспекция Гостехнадзора в государственной регистрации экскаватора отказала в связи с непредставлением акта приема-передачи основных средств (форма N ОС-1). Данные обстоятельства послужили основанием для обращения организации-покупателя в арбитражный суд.

Отказывая в удовлетворении заявления, арбитражный суд исходил из следующего. В соответствии с п. 2.8.6 Правил регистрация приобретенных машин, номерных агрегатов, ранее состоящих на учете (кроме указанных в п. 2.8.2 Правил), производится за владельцами при представлении регистрационных документов с отметкой о снятии их с учета по прежнему месту регистрации, паспортов машин и документов, подтверждающих право собственности на машину, номерной агрегат.

Документом, подтверждающим право собственности на машину, номерной агрегат согласно п. 2.8.6.1 Правил является акт приема-передачи основных средств (форма N ОС-1).

Поскольку предусмотренный Правилами в качестве необходимого документа акт формы N ОС-1 в инспекцию Гостехнадзора не был представлен, арбитражный суд обоснованно пришел к выводу об отсутствии оснований для признания недействительным отказа в совершении регистрационных действий в отношении экскаватора.

Довод организации-покупателя об отсутствии необходимости составления акта формы N ОС-1, мотивированный тем, что экскаватор не был принят к учету как объект основных средств по дебету счета 01 «Основные средства», не принят во внимание кассационной инстанцией как несостоятельный.

Спорные регистрационные действия регламентированы Правилами, которые, указывая акт приема-передачи основных средств (форма N ОС-1) в качестве необходимого документа, подтверждающего право собственности на машину, номерной агрегат, не оговаривают его представление какими-либо условиями, в том числе принятием машины или номерного агрегата на бухгалтерский учет в качестве объекта основных средств по дебету счета 01 «Основные средства».

Формы N N ОС-1 и ОС-1а содержат такой реквизит, как «Государственная регистрация прав на недвижимость» с указанием номера и даты. В Указаниях по применению и заполнению форм первичной учетной документации по учету основных средств, утвержденных Постановлением N 7, сказано, что этот реквизит заполняется на недвижимое имущество и в случаях сделок с ним. Напомним, что к недвижимым вещам согласно ст. 130 Гражданского кодекса Российской Федерации относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Нередко организации задают вопрос о том, следует ли заполнять этот реквизит при приобретении автотранспортных средств. Разъяснения по этому поводу содержатся в п. 5 Письма Федеральной службы Госстатистики от 31 марта 2005 г. N 01-02-09/205 «О порядке применения и заполнения унифицированных форм первичной учетной документации N N ОС-1 и ОС-4а, утвержденных Постановлением Госкомстата России от 21 января 2003 г. N 7». В Письме, в частности, сказано, что реквизит «Государственная регистрация прав на недвижимость» формы N ОС-1 заполняется в случаях совершения сделок только с недвижимым имуществом, права на которое подлежат государственной регистрации в соответствии с Федеральным законом от 21 июля 1997 г. N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним». Данный реквизит не предусматривает ссылки на документ с указанием номера и даты регистрации автомобиля в ГИБДД, поскольку автотранспортные средства к недвижимости не относятся.

Формы N N ОС-1 и ОС-1а содержат разд. 1 «Сведения о состоянии объекта основных средств на дату передачи». Раздел 1 заполняется на основании данных передающей стороны, то есть в том случае, если принимается к учету объект, ранее использовавшийся в другой организации. Эти данные имеют информационный характер для объектов основных средств, бывших в эксплуатации.

В п. 2 упомянутого выше Письма Федеральной службы Госстатистики от 31 марта 2005 г. N 01-02-09/205 даны следующие разъяснения. В форме N ОС-1 реквизит с грифом «Утверждаю» заполняется обеими организациями (получателем и сдатчиком) при передаче объекта основных средств с баланса на баланс с целью включения объектов в состав основных средств или их выбытия из состава основных средств (операция приема-передачи объектов).

Если объект приобретается через сеть оптовой или розничной торговли для использования его покупателем в качестве основного средства, форму N ОС-1 заполняет только организация-получатель (покупатель). При этом реквизиты организации-сдатчика (продавца), то есть левый блок с грифом «Утверждаю» (в том числе «Подпись руководителя», «М.П.» и «Дата»), не заполняются, поскольку продаваемый объект не числится у продавца в составе основных средств, а является для него товаром (здесь нет бухгалтерской операции приема-передачи, есть договор купли-продажи).

Сделаем небольшое отступление и отметим, что организации наряду с бухгалтерским учетом обязаны вести налоговый учет. Подтверждением данных налогового учета согласно положениям Налогового кодекса Российской Федерации являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

В Письме УФНС России по г. Москве от 28 апреля 2006 г. N 20-12/35854@ отмечено, что в качестве первичных учетных документов в налоговом учете могут выступать копии первичных документов, используемых в бухгалтерском учете.

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества в соответствии с положениями ст. 258 Налогового кодекса Российской Федерации (далее — НК РФ) и с учетом Классификации основных средств, утвержденной Постановлением N 1.

Согласно п. 12 ст. 259 НК РФ организация, приобретающая объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками.

В Письме УМНС России по г. Москве от 22 сентября 2004 г. N 26-12/61646 было отмечено, что норма амортизации по объекту основных средств, бывшему в употреблении, определяется путем уменьшения срока полезного использования, установленного Классификацией основных средств, на документально подтвержденное время эксплуатации оборудования предыдущим собственником. При этом в Письме обращено внимание на то, что письмо продавца о периодах эксплуатации объекта предыдущими собственниками не является достаточным основанием для уменьшения срока полезного использования данного оборудования.

Как указано в Письме УФНС России по г. Москве от 7 июля 2008 г. N 20-12/064109 в формах N N ОС-1 и ОС-1а в разд. 1 имеется графа «Фактический срок эксплуатации (лет, месяцев)». Таким образом, при приобретении основного средства, бывшего в эксплуатации, организация может подтвердить срок его эксплуатации предыдущим собственником актом о приеме-передаче объекта основных средств, оформленным в установленном порядке.

Раздел 2, входящий в состав форм N N ОС-1 и ОС-1а и содержащий сведения об объекте основных средств на дату принятия к бухгалтерскому учету, заполняется организацией-получателем только в своем экземпляре.

Объект основных средств может находиться в собственности двух или нескольких организаций. Во всех трех формах актов приема-передачи в разделе «Справочно» предусмотрены строки, в которые записываются данные о таких объектах соразмерно доле организации в праве общей собственности. Здесь же указываются сведения о наименовании иностранной валюты, ее сумме по курсу ЦБ РФ на дату, выбранную в соответствии с требованиями бухгалтерского учета, для случаев, когда при приобретении объектов основных средств их стоимость выражена в иностранной валюте.

Данные приема объектов в состав основных средств вносятся в инвентарные карточки (книги) учета объектов основных средств (формы N N ОС-6, ОС-6а, ОС-6б), с помощью которых бухгалтерией организации ведется учет основных средств по объектам. Инвентарная карточка открывается на каждый инвентарный объект.

В организациях с большим количеством основных средств инвентарные карточки, как правило, группируются в картотеке согласно Классификации основных средств, утвержденной Постановлением N 1, а внутри разделов — по месту эксплуатации объектов. Организации, имеющие небольшое количество основных средств, в том числе малые предприятия, учет основных средств по объектам могут осуществлять в инвентарных книгах, где также указываются сведения об объектах основных средств по их видам и местам нахождения.

Основанием для заполнения инвентарной карточки, помимо акта приема-передачи, являются технические паспорта и другие документы на приобретение инвентарного объекта основных средств. В карточке (книге) должны быть приведены данные об объекте основных средств, сроке полезного использования и способе начисления амортизации, установленных организацией. Указываются также индивидуальные особенности объекта основных средств.

Если объект основных средств получен в аренду, то п. 14 Методических указаний N 91н рекомендует также открывать инвентарную карточку, чтобы организовать учет арендованного объекта на забалансовом счете.

Учет объектов основных средств в инвентарных карточках следует вести в рублях, допускается ведение учета и в тысячах рублях, что установлено п. 37 Методических указаний N 91н. Если стоимость объекта при приобретении была выражена в иностранной валюте, то в карточке указывается контрактная стоимость в иностранной валюте.

Первичные учетные документы должны быть надлежащим образом оформлены, то есть в документе должны быть заполнены все необходимые реквизиты и документ должен иметь соответствующие подписи, что установлено п. 7 Методических указаний N 91н.

www.mosbuhuslugi.ru