Оглавление:

Отчисления с зарплаты россияне смогут контролировать онлайн

Федеральная налоговая служба (ФНС) намерена реализовать технологию, которая позволит гражданам видеть в личном кабинете на сайте ФНС, какие платежи и в каком объеме перевел работодатель — включая налог на доход физических лиц и отчисления в Пенсионный фонд России (ПФР). Представители бизнеса смогут контролировать отчисления в Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФОМС). Это станет возможным в связи с переходом администрирования страховых взносов к налоговикам. О готовящихся изменениях рассказал во вторник глава ФНС Михаил Мишустин.

Как сообщил руководитель ФНС, после передачи администрирования налоговой службе у каждого гражданина появится больше возможностей видеть в личном кабинете, сколько его работодатель заплатил во все фонды.

— Сейчас мы реализуем технологию, согласно которой можно будет видеть, сколько перечислил работодатель. Благодаря этому потом будет проще формировать свои права, в том числе пенсионные, — сообщил он.

В пресс-службе ФНС «Известиям» подтвердили, что в рамках модернизации информационных сервисов планируется дополнить личный кабинет физического лица разделом, в котором будут отражаться сведения о начислениях страховых взносов на обязательное пенсионное страхование. Первые такие сведения станут доступны уже по итогам I квартала 2017 года. При этом взносы в ФОМС и ФСС будут отражаться в личных кабинетах юридических лиц и индивидуальных предпринимателей в виде состояния расчетов с бюджетами в целом по организации, но не в личных кабинетах физлиц.

— Данные будут поступать из расчета по страховым взносам, предоставляемого плательщиком-работодателем ежеквартально. Соответственно обновляться в сервисе они будут с периодичностью раз в квартал, оперативно в течение нескольких дней после предоставления работодателем отчетности в налоговые органы, — сообщил представитель ФНС.

Он отметил, что опыт ПФР в предоставлении такой информации гражданам будет учтен, но налоговики будут использовать другие технологии.

Работодатель сегодня формирует несколько платежей с зарплаты работника. Напрямую из доходов сотрудников 13% направляются в налоговую в качестве НДФЛ, еще 22% от зарплаты за счет работодателя направляются в ПФР в качестве пенсионных взносов (в этом году — солидарная и накопительная части), 2,9% — в ФСС, 5,1% — в ФОМС.

Отчисления в Пенсионный фонд можно проконтролировать через портал госуслуг, личный кабинет на сайте ПФР, МФЦ и уполномоченные банки. Хотя возможность оперативного получения информации о взносах на данный момент ограничена. Как сообщил «Известиям» представитель ПФР, в личном кабинете гражданина на сайте фонда информация о страховых взносах сейчас обновляется ежеквартально. При этом в фонде рассчитывали с 2018 года обновлять данные ежемесячно.

Отчисления в другие внебюджетные фонды проконтролировать сложнее — для этого работнику придется сделать запрос в ФОМС и ФСС. Руководитель юридического отдела «МЭФ-Аудит» Александр Овеснов отмечает, что объем отчислений в эти фонды никак не влияет на права граждан на получение услуг в рамках обязательного медицинского страхования или выплат в связи с временной нетрудоспособностью, даже если компания по какой-то причине нарушает порядок перечисления выплат.

Инициатива ФНС, возможно, отвечает будущим предложениям правительства по введению «налога на тунеядцев» и диверсификации системы медицинского страхования по объему уплаченных взносов, не исключает заведующий кафедрой РАНХиГС Илья Быковников, а также при персонализации всех платежей во внебюджетные фонды, что также может быть реализовано в будущем. Зная свои отчисления в ФОМС, работник сможет понять, в каком объеме он имеет право на медицинские услуги.

— В случае реализации соответствующих инициатив правительства знание о размере этих отчислений позволит работнику прогнозировать, на что он имеет право в рамках госуслуг: например, медицинская помощь или специальное страхование. Сегодня, условно говоря, по ОМС можно получить две томографии в год. В будущем, возможно, это будет привязано не к количеству услуг за период времени, а к взносам и стоимости услуг, — пояснил Илья Быковников.

Напомним, ранее глава Минтруда Максим Топилин предположил, что социальный взнос для нежелающих работать граждан (который окрестили «налогом на тунеядцев») может составить 20 тыс. рублей в год. Источник «Известий», близкий к обсуждению, утверждает, что в этом году законопроект вряд ли будет подготовлен — пока предложения о формате взноса слишком разные.

iz.ru

Ставки страховых взносов в Пенсионный Фонд России

Размер процентных ставок в 2014 году

Ставки страховых взносов в ПФР вычисляются в соответствии с установленным законодательством максимумом начисления страховых платежей. В 2014 году такой максимум определен на уровне 624 тыс. руб. в год. Соответственно, физические лица выплачивают в Пенсионный фонд 22% своих доходов при условии, что их персональный доход не превышает указанный финансовый «предел».

Если гражданин указывает в налоговой декларации более высокий уровень доходов, то в ПФР дополнительно вносится 10% сверхнормативной суммы. Допустим, вы задекларировали 800 тыс. руб. Из этой суммы в ПФР вносится: 624000 х 0,22 + 176000 х 0,1 = 154880 руб.

Ставки страховых взносов в ПФР в 2015 году

Размеры тарифов на пенсионное страхование в 2015 году будут определяться несколькими факторами:

- форма собственности плательщика налогов (физические лица, ИП и лица, получающие индивидуальный доход, платят фиксированные взносы в ПФР, тогда как юридические лица могут воспользоваться льготным налогообложением);

- наемный статус (категория) сотрудника, на счет которого производятся пенсионные взносы (страховые выплаты);

- возраст наемного работника, физического лица (чем моложе сотрудник, тем дольше он выплачивает страховку в ПФР, а значит, получает более высокие пенсионные выплаты после выхода на заслуженный отдых).

Для юридических лиц, не получивших право на льготное налогообложение, ставки страховых взносов в ПФР останутся неизменным – 22%. Однако при этом платежное поручение нельзя «разделить» на страховую и отдельно накопительную части, КБК должен соответствовать коду страховой пенсии.

Для юридических лиц, ИП, а также физических лиц с уровнем доходов свыше установленного порогового норматива, размеры тарифов на пенсионное страхование ограничиваются только законодательными требованиями на оплату обязательного платежного страхования. «Льготники» дополнительных выплат не производят, а их тарифная ставка не превышает 20%.

Особенности налогового администрирования

Указанные изменения в практике администрирования пенсионного налогообложения связаны, во-первых, с передачей ПФР права на внутреннее перераспределение финансовых ресурсов, в частности, относительно дифференцированного финансирования страховой и накопительной пенсии при учете персонифицированных данных каждого налогоплательщика.

Все налоговые платежи производятся посредством финансовых услуг Сбербанка. Если физическое/юридическое лицо обслуживается в ином учреждении, то «проводки» производятся также через Сбербанк, дополнительные выплаты с плательщика не производятся. В платежном свидетельстве нужно указать КБК, соответствующий профилю деятельности ИП или юридического лица.

Саму оплату пенсионного налога можно сделать либо непосредственно в банке, либо электронным платежом.

Все платежи, согласно действующим нормам, необходимо производить либо раз в квартал, либо 1 раз в 12 месяцев не позже 15 числа, следующего за отчетным в периоде месяцем. То есть, допустим, заканчивается 1-й квартал, значит, платежное поручение должно быть датировано не позже 15 апреля.

www.o-strahovanii.com

Сколько налогов мы платим на самом деле

Какую зарплату могли бы получать россияне в мире без налогов

Илья Щербаков / ТАСС

«Это построено на деньги налогоплательщиков!», «Чиновники жируют за наш счет!», «Куда идут наши налоги?». Подобные фразы нередко используются в политических спорах, когда заходит речь об ответственности государства перед своими гражданами. Только – не в России. Система сбора налогов у нас построена так, что рядовые граждане почти не задумываются о том, какие налоги они платят и на что они идут. Есть, конечно, исключения вроде налогов на недвижимость и автотранспорт – их действительно приходится оформлять самостоятельно, но эти платежи (пока) не так велики, чтобы играть роль в политической жизни.

Чтобы оценить бремя налогов в России, мы решили, во-первых, разобраться, насколько государство действительно зависит от наших с вами платежей. А во-вторых, представить, что было бы, если бы мы не платили налоги (получая взамен посредственное медицинское обслуживание и мизерную пенсию), а распоряжались бы этими деньгами на собственное усмотрение.

Итак, какие налоги платят россияне?

Физические лица платят налоги на машину, квартиру, дом, землю и тому подобное. Работающие граждане также платят налог на собственные доходы (НДФЛ).

Косвенно на плечи населения ложатся налог на добавленную стоимость товаров и услуг, страховые отчисления работодателя во внебюджетные фонды, акцизы на алкоголь, табак.

Сколько налогов платит наемный работник?

Напрямую – только НДФЛ (13% зарплаты). Впрочем, работник этого обычно не ощущает – налог вычитается из зарплаты и перечисляется государству работодателем. Когда человека спрашивают о его зарплате, он обычно называет «чистую» сумму – то, что поступает на его банковский счет или выдается в кассе. На самом деле его зарплата – это вся сумма, вместе с налогом. В приведенном примере работник сказал бы, что его месячная зарплата 87 тысяч рублей. На самом деле – 100 тысяч рублей.

Работодатель платит также за сотрудника страховые взносы в Пенсионный фонд РФ (22% от зарплаты до уплаты налога), в Федеральный фонд обязательного медицинского страхования (5,1%) и в Фонд социального страхования (2,9%). Если работник зарабатывает больше определенной суммы за год, то страховые взносы в ПФР снижаются до 10%, а в ФСС – обнуляются.

republic.ru

Взносы за работников в ПФР

Доброго времени суток! Сегодня мы поговорим о работниках ИП и ООО, а точнее о том какие взносы необходимо платить за своих работников в пенсионный фонд.

Если Вы читаете данную статью, то значит уже должны знать, что предприниматели и организации должны оплачивать со своего кармана так называемые страховые взносы, они разделяются:

Нужно понимать, что все перечисленные взносы не являются налогами, а гарантии государства перед работниками (за счет работодателя). Это практически то же самое что и фиксированные взносы которые ИП платит за себя.

В отличии от ООО индивидуальный предприниматель изначально не является работодателем и для того чтобы принять к себе на работу сотрудника ему необходимо встать на учет как работодатель. Для этого ИП должен заполнить и сдать в ПФР бланк регистрации страхователя .

Взносы за работника в ПФР – это Вы оплачиваете своему работнику будущую пенсию;

Взносы за работника в ФОМС – это оплата за бесплатное медицинское обслуживание работника;

Взносы за работника в ФСС – это страхование здоровья и жизни работника.

Сегодня мы с Вами поговорим именно а взносах которые работодатель должен платить за своего работника в ПФР:

Взносы ООО и ИП за работника в ПФР

В самом начале хочется отметить, что взносы за работника в пенсионный фонд никак не зависит от формы собственности бизнеса. Взносы в ПФР зависит от размера заработной платы которую получает работник.

Именно с этим связана так называемая серая схема работы, когда часть зарплаты работник получает официально (обычно по минимальному окладу), а остальные деньги в так называемом конверте (то есть с этих денег не выплачиваются взносы в ПФР, ФОМС и ФСС).

Стоит отметить, что взносы в пенсионный фонд за своего работника, работодатель должен не только в случае если он работает на постоянном месте работы, но и по другим договорам: при работе по совмещению, при бессрочном, срочном и гражданско-правовым договоре.

Размер взноса за работника в ПФР

Работодатель за каждого своего работника предприниматель должен выплачивать взнос в размере 22% от размера заработной платы сотрудника.

Оплату взносов за работников в пенсионный фонд делают через расчетный счет ООО или ИП.

Для того чтобы правильно произвести оплату взносов в ПФР необходимо взять в налоговой коды КБК. Имея КБК Вы без проблем сможете произвести оплату.

КБК для ПФР за работников 392 102 02010 06 1000 160 – рекомендую все-таки уточнить у себя в ИФНС.

Вообще теоретически такую оплату можно сделать и через любой коммерческий банк, но сам я ни разу так не делал и как не раз до этого говорил, если Вы решили связать свою жизнь с бизнесом, то расчетный счет Вам понадобится обязательно (хотя это мое личное видение бизнеса и рекомендация).

Пример расчета взноса ПФР за работника

Предположим, что заработная плата Вашего наемного работника составляет 25 000 руб.

В данном случае размер ПФР за работника = 25 000 * 22% = 5 500 руб.

Именно такой размер взноса в ПФР должен в нашем примере работодатель заплатить за своего работника в пенсионный фонд.

Произвести оплату в ПФР за работника работодатель должен до 15 числа следующего месяца за отработанным и лучше это все делать вовремя, так как можно получить штрафы и пенни.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Напомню, что ИП который является работодателем должен сдавать отчет ССЧ (среднесписочная численность сотрудников).

На этом пожалуй про взносы в пенсионный фонд за своего работника все.

Если у Вас остались вопросы, то как всегда задаем их в комментарии или в мою группу ВКОНТАКТЕ .

biz911.net

Налоги и взносы ИП за работников

Индивидуальный предприниматель, принимая сотрудников на работу, должен хорошо представлять, какой налог на работника нужно платить. Также ИП платит взносы за работников во внебюджетные фонды: что это за платежи и каков их размер в 2018 году? Как рассчитать размер отчислений и сделать налоговый вычет?

Для предпринимателя существует всего два типа выплат за своих сотрудников: налог на доходы физических лиц (НДФЛ), согласно п. 1 ст. 226 НК РФ, и страховые взносы в Пенсионный фонд (ПФР) и Фонд социального страхования (ФСС), согласно п. 1 ст. 5 Федерального закона №212-ФЗ.

Уплата НДФЛ

Индивидуальный предприниматель должен отчитываться перед налоговой (ФНС) не только за полученную прибыль и выручку, но и за сотрудников. При этом из своего «кармана» предприниматель ничего не платит. Он рассчитывает налог на доход сотрудников, удерживает его из их зарплаты и перечисляет в ФНС. По сути, в данном случае ИП выступает посредником.

Согласно п. 1 ст. 224 НК РФ, ставка по НДФЛ составляет 13%. Чтобы рассчитать сумму, которую тот или иной наемный сотрудник должен заплатить в казну, нужно учесть несколько моментов.

Во-первых, не все доходы физических лиц подлежат налогообложению, о чем написано в ст. 217 НК РФ. Пенсии, различные государственные, выходные пособия или увольнительные – эти и другие поступления сотрудникам не облагаются НДФЛ.

Во-вторых, для сотрудников законодательством установлен ряд вычетов, которые применяются для уменьшения базы подоходного налога.

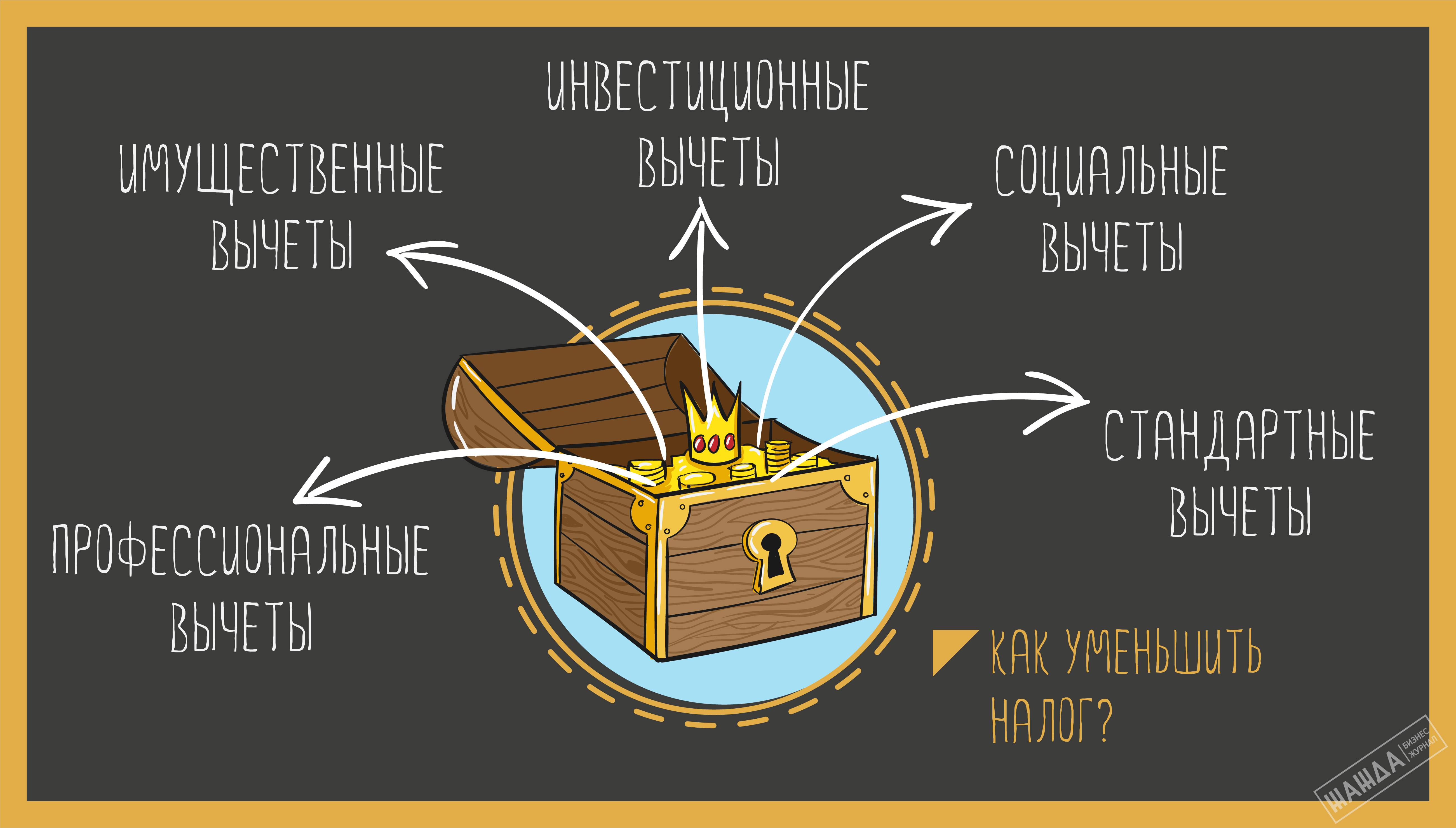

Как уменьшить налог?

Здесь вам помогут различные вычеты, под которые попадают некоторые категории сотрудников:

1. Стандартные вычеты.

I. 3000 рублей в месяц для военнослужащих, инвалидов ВОВ, лиц, подвергшихся радиоактивному облучению.

II. 500 рублей в месяц для участников ВОВ, лиц, отдавших собственный костный мозг для спасения чужой жизни, инвалидов детства или любой из 3 групп, узников концлагерей и прочих.

III. Налоговый вычет на первого, второго и последующих детей в размере от 1400 до 3000 рублей в месяц (для родителей студентов-очников и детей-инвалидов до 18 лет такой вычет составляет 12000 рублей на каждого ребенка).

У стандартных вычетов есть свой лимит – доход вашего сотрудника нарастающим итогом с начала календарного года не может превысить 350000 рублей. Как только доход достигнет этой отметки, вычеты не предоставляются. Регламентирующий документ – ст. 218 НК РФ.

2. Социальные вычеты.

I. Вычет в размере суммы пожертвований на различные благотворительные цели.

II. Вычет в размере оплаты образования самого сотрудника или его детей (собственных или усыновленных).

III. Вычет в размере оплаченных медицинских услуг, если они входят в специальный перечень Правительства РФ.

IV. Вычет в размере дополнительных взносов сотрудников на накопительную или страховую часть пенсии.

Все перечисленные вычеты, кроме пожертвований, могут применяются в пределах максимального дохода физического лица, установленного в размере 120000 рублей в год, и регламентируются ст. 219 НК РФ.

3. Инвестиционные вычеты.

Это доходы от реализации ценных бумаг, а также в размере средств, положенных на индивидуальный инвестиционный счет (но не более 400000 рублей), установленный ст. 10.2-1 Федерального закона №39-ФЗ, и доходов по нему.

Предельный размер инвестиционного вычета по доходам, полученным от реализации ценных бумаг, определяется расчетным путем, описанным в п. 2 ст. 219.1 НК РФ.

4. Имущественные вычеты.

I. Вычет в размере потраченных средств на строительство или покупку дома, квартиры, земельного участка для застройки.

II. Вычет в размере погашенных процентов по целевым кредитам или займам.

III. Вычет в размере средств от продажи своего недвижимого имущества, согласно ст. 220 НК РФ.

5. Профессиональные вычеты.

Такие вычеты получают сотрудники, которые работают по договорам гражданско-правового характера (ГПХ), лица, получившие авторское вознаграждение за вновь созданное или исполненное произведение науки, искусства. Кроме того, к профессиональным вычетам относятся расходы, обязательно документально подтвержденные, производимые на получение доходов (ст. 221 НК РФ).

Учитывая все особенности социального положения, личных дел и обстоятельств людей, индивидуальный предприниматель определяет, какой налог на работника, каждого в отдельности, он уплатит в налоговую службу. Согласно п. 6 и 7 ст. 226 НК РФ, налоговый агент обязан удержанную с сотрудников сумму налога перечислить в налоговый орган по месту учета не позднее следующего дня с момента зарплаты.

Уплата страховых взносов

Кроме отчислений, удержанных из доходов сотрудников, на плечи предпринимателя ложится уплата страховых взносов в различные фонды. Размер этих взносов определяется выбранным ИП налоговым режимом. Предприниматель на основной системе налогообложения (ОСНО) или на едином сельскохозяйственном налоге (ЕСХН) делает стандартные отчисления, согласно ст. 58.2 Федерального закона №212-ФЗ.

Отчисления за сотрудников:

- В Пенсионный фонд (ПФР) – 22%.

- В Фонд социального страхования (ФСС) – 2,9%.

- В Фонд обязательного медицинского страхования (ФОМС) – 5,1%.

Кроме того, есть предельные величины доходов сотрудников, которые облагаются взносами. В 2018 году, согласно постановлению Правительства РФ №1378, для ПФР предельная величина годового дохода на человека составила 1 021 000 (свыше нее взнос насчитывается в размере 10%), для ФСС и ФОМС – 815 000 рублей на человека (свыше взнос не взимается совсем).

Для отдельных категорий налогоплательщиков установлены сниженные тарифы страховых взносов. Индивидуальные предприниматели, работающие на упрощенной системе налогообложения (УСН), платящие единый налог на вмененный доход (ЕНВД) и находящиеся на патентной системе налогообложения (ПСН), уплачивают только взносы в ПФР в размере 20% от дохода сотрудников. В ФСС и ФОМС никакие отчисления не производятся. Основанием служит п. 3.4 ст. 58 Федерального закона №212-ФЗ.

Исчисление страховых взносов происходит с учетом того, что часть доходов сотрудников не облагается этими взносами. Такие доходы прописаны в ст. 9 Федерального закона №212-ФЗ. После того как вы рассчитаете необходимые суммы взносов к перечислению в фонды, не позднее 15 числа каждого месяца необходимо их оплатить, согласно п. 5 ст. 15 того же закона.

Предприниматель, имеющий штат сотрудников, помимо выплат в социальные фонды за себя, обязан производить уплату страховых взносов за своих работников с учетом доходов каждого из них. Не забудьте, что, помимо самих отчислений в различные инстанции, вы должны регулярно предоставлять отчетность по доходам работающих у вас людей.

zhazhda.biz