Постановка на учет обособленного подразделения (образец уведомления прилагается)

Обновление: 21 сентября 2016 г.

Все без исключения российские компании наделены правом по своему усмотрению открывать обособленные подразделения. Такими подразделениями могут быть филиалы, представительства и иные подразделения (например, стационарные рабочие места). Все территориально обособленные структуры создаются для достижения определенных целей и задач, но вне зависимости от целей их создания возникает необходимость постановки на учет обособленного подразделения.

Общие положения о структурных подразделениях

Отечественное гражданское законодательство устанавливает право каждой российской компании иметь и создавать обособленные подразделения (ст. 55 ГК РФ).

Ни одно созданное структурное подразделение не может физически и юридически находиться по адресу основной организации. Такая структура должна быть территориально обособлена от головной компании. У такого подразделения должны быть рабочие места, срок функционирования которых больше 30 дней (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ ).

Компания, организующая структурное подразделение, территориально обособленное от основной организации, должна заполнить заявление о постановке на учет обособленного подразделения.

Такое заявление подается в налоговую инспекцию основной компанией. После этого сведения об обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц.

Если же создается обособленное подразделение, не указанное в статье 55 Гражданского кодекса России, то налоговикам необходимо направить уведомление о постановке на учет обособленного подразделения. Для этого следует заполнить бланк соответствующего уведомления по форме № С-09-3-1 . Бланк такого уведомления утвержден Приказом ФНС России от 09.06.2011 № ММВ-7-6/362@ . Он подается в налоговую инспекцию по адресу основной компании.

Надо отметить, что Федеральная налоговая служба Российской Федерации своим приказом от 11.08.2011 № ЯК-7-6/488@ утвердила форму № 1-6-учет, которая применяется для уведомления налоговиков о выборе налогового органа по адресу нахождения одного из своих ОП, в котором компания будет состоять на учете. Это уведомление заполняется, если у компании есть несколько подразделений на территории одного муниципального образования, или г. Москвы, или г. Санкт-Петербурга, или г. Севастополя, но адреса этих подразделений подконтрольны разным инспекциям.

Постановка на налоговый учет обособленного подразделения

Отечественное гражданское законодательство предусматривает для любой российской компании возможность открыть структурное подразделение, обособленное территориально от основной компании.

Для открытия обособленного подразделения компании, указанного в статье 55 ГК РФ, необходимо решение общего собрания участников, акционеров или иных высших руководящих органов.

Для того, чтобы оформить обособленное подразделение (как структуру, имеющую стационарные рабочие места и не поименованную в нормах ГК РФ), необходим приказ руководителя компании, организующей соответствующую структуру.

После этого компания заполняет одну из форм, указанных ранее, и представляет такую форму в установленном порядке в соответствующую налоговую инспекцию.

Важными обстоятельствами, гарантирующими постановку налоговиками обособленного подразделения на учет, являются правильные оформление и заполнение форм и бланков заявлений, используемых при соответствующей процедуре.

Форма «1-6-Учет»: образец заполнения

Следует отметить, что форма № 1-6-Учет применяется при выборе налоговой инспекции компанией, имеющей несколько структурных подразделений в одном городе или населенном пункте. При этом для заполнения такой формы не имеет значения вид структурных подразделений, расположенных на такой территории.

Бланк названной формы можно скачать на сайте ФНС России, на сайте АО «ГНИВЦ» или же найти с использованием системы «Консультант Плюс». Скачивание вышеназванной формы обеспечивает ее полное соответствие официально утвержденному бланку.

Также важно помнить, что заполнение и направление налоговикам заявления по форме № 1-6-Учет, не освобожда.т компанию, имеющую несколько структурных подразделений, уведомлять налоговые органы о создании структур путем направления формы уведомления № С-09-3-1.

Следует отметить, что заполненное уведомление по форме № 1-6-Учет компания может направить налоговикам лично или через представителя. Кроме этого, она может воспользоваться услугами почтовой или курьерской службы. Уведомление также может быть заполнено и представлено в инспекцию в электронном виде в строгом соответствии с Приказом ФНС РФ от 07.11.2011 № ММВ-7-6/735@ .

Действующие правовые акты отечественного законодательства не содержат образец заполнения 1-6-Учет. В целях восполнения указанного пробела нами подготовлен образец, который доступен для скачивания поссылке.

При заполнении указанной выше формы следует строго руководствоваться предписаниями, содержащимися в Приложении № 15 к Приказу ФНС РФ от 11.08.2011 № ЯК-7-6/488@ .

Согласно этому порядку форма может быть заполнена как от руки, так и с использованием компьютера и последующей распечатки на принтере. Обязательно использовать заглавные печатные буквы. Если уведомление заполняется от руки, то в незаполненных полях ставится прочерк.

Если же применяется компьютер, то заполнение формы следует осуществлять с помощью шрифта Courier New высотой 16 — 18 пунктов.

Также следует учесть, что если форма подается в электронном виде и взаимодействие компании с налоговиками осуществляется через интернет, то на первом листе необходимо указывать адрес электронной почты компании.

Следует отметить, что форма № 1-6-Учет поможет компании снять с учета обособленное подразделение. Сама по себе форма не содержит граф или разделов о снятии с учета компании. Однако ее предъявление в новую налоговую инспекцию по адресу другого подразделения влечет автоматическое снятие с учета по прежнему месту учета. Согласно п. 2 ст. 84 НК РФ постановка на учет в налоговой инспекции по адресу головной компании производится в течение 5 дней. Отсюда следует, что и срок снятия с учета обособленного подразделения в предыдущей инспекции составляет 5 дней с момента подачи формы № 1-6-Учет в новую инспекцию по адресу другого подразделения.

glavkniga.ru

Форма С-09-3-1. Регистрация обособленного подразделения

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

assistentus.ru

Регистрация обособленного подразделения — пошаговая инструкция 2018

Отправить на почту

Регистрация обособленного подразделения 2018 — пошаговая инструкция будет приведена в нашей статье — проводится по требованию НК РФ (п. 1 ст. 83). О том, в какой срок необходимо зарегистрировать такое подразделение, какой подготовить пакет документов и изменились ли условия проведения процедуры в 2018 году, вы узнаете из нашего материала.

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2018 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по формам Р13001 (для изменений в уставе) и Р13002 (для изменений в ЕГРЮЛ).

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

- Вариант 1: подразделение не имеет собственного баланса.

- Вариант 2: подразделение находится на самостоятельном балансе.

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

- Если компания открывает представительство или филиал (ст. 55 ГК РФ), в ИФНС вместе с пакетом необходимых документов подаются в качестве заявления о постановке на учет обособленного подразделения – Заявление о госрегистрации изменений в учредительных документах юрлица (форма № Р13001) и Уведомление о внесении изменений (форма Р13002), для внесения подразделений в ЕГРЮЛ;

- При создании прочих обособленных подразделений, «голова» направляет в свою ИФНС только один документ — Сообщение по форме № С-09-3-1 (утв. Приказом ФНС РФ от 09.06.2011 № ММВ-7-6/362);

- Уведомление по форме № 1-6-Учет (приказ ФНС РФ от 11.08.2011 № ЯК-7-6/488) подается вместе с сообщением о создании, если организация открывает несколько подразделений на одной территории – в одном городе, или муниципальном образовании, но при этом они относятся к ведению разных ИФНС. Для таких случаев действует исключение: когда новый филиал, представительство и т.п. открывается в местности, где у фирмы уже зарегистрировано ранее созданное подразделение, его можно поставить на учет в той же инспекции; также при открытии в одном городе нескольких подразделений сразу, всех их можно поставить на учет по месту нахождения одного из них (п. 4 ст. 83 НК РФ, письмо ФНС РФ от 28.09.2011 № ПА-4-6/15886).

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения — 2018: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины».

Для прочих обособленных подразделений специального пакета документов не требуется. Согласно приказу ФНС от 09.06.2011 № ММВ-7-6-36@ достаточно представить в налоговый орган сообщение по форме С-09-3-1.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в 2 вариантах.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации (2018)?».

Закрытие обособленного подразделения: пошаговая инструкция в 2018 году

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13002.

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, в котором указываются:

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Узнавайте первыми о важных налоговых изменениях

nalog-nalog.ru

Форма С-09-3-1: образец заполнения

Форма С-09-3-1 образец заполнения

Похожие публикации

Компания вправе открывать свои подразделения на территориях, отличных от территории нахождения головной организации. Это могут быть филиалы, представительства или подразделения иного вида – главной характеристикой обособленного подразделения является его территориальная удаленность и наличие как минимум одного стационарного рабочего места, оборудованного для работы.

Уведомление об открытии обособленного подразделения в ИФНС

О создании, каких-либо изменениях в ранее предоставленных сведениях, о закрытии подразделений необходимо сообщать в контролирующие ведомства. Куда подавать сообщение об открытии обособленного подразделения? Если это не филиал и не представительство, компания должна сообщить о создании подразделения в налоговую инспекцию по месту нахождения организации (не ОП). О создании новых филиалов или представительств сообщать дополнительно не нужно, поскольку сведения о них должны быть указаны в ЕГРЮЛ. Сообщение в ИФНС об открытии обособленного подразделения необходимо отправить не позже срока продолжительностью в 1 месяц.

Для такого случая есть утвержденная форма сообщения С-09-3-1. Форма уведомления о создании обособленного подразделения утверждена приказом ФНС России № ММВ-7-6/362 от 9 июня 2011 г.

Образец заполнения сообщения о создании обособленного подразделения

Итак, для сообщения налоговой инспекции о том, что у вас появилось обособленное подразделение, необходимо воспользоваться унифицированной формой С-09-3-1. Кроме того, налоговой инспекцией утвержден и порядок заполнения формы.

Как заполнить форму С-09-3-1? Давайте разберемся.

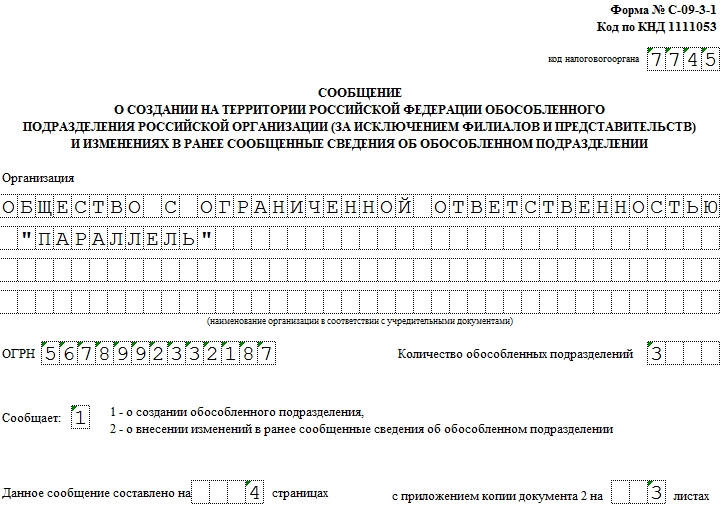

В шапке бланка укажите ИНН и КПП компании. В графе «Код налогового органа» необходимо указать код, которым идентифицируется налоговая инспекция, в которую предоставляется сообщение.

Далее идет основная часть заявления С-09-3-1. Название нужно указывать полностью, ровно так, как указано в учредительных документах компании. Далее необходимо указать ОГРН и количество подразделений. Не путайте: в поле, где необходимо указать число подразделений, необходимо указать то их количество, о создании которых вы хотите сообщить с помощью формы №С-09-3-1.

Если компания хочет сообщить об открытии подразделения, то в поле «Сообщает» необходимо поставить 1. В поле «Данное сообщение составлено на» укажите количество листов. Если вы хотите открыть не одно подразделение, то количество листов С-09-3-1 увеличится, так как на каждое подразделение, которая компания хочет открыть, заполняется отдельный лист. Количество листов указывается в следующем формате «2—». В поле «с приложением копии документа на» необходимо написать количество листов копий документов, подтверждающих полномочия представителя.

Далее форма делится на 2 части, руководитель или представитель компании заполняет в левой части свои контактные данные (телефон, адрес электронной почты и другое).

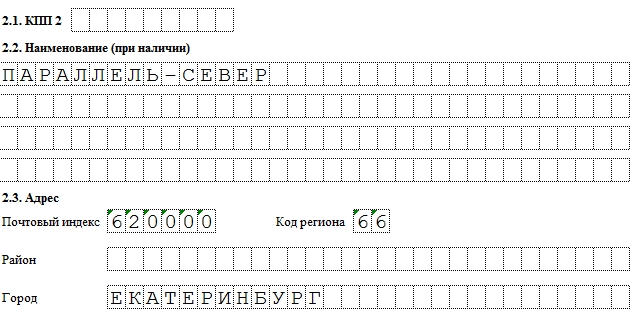

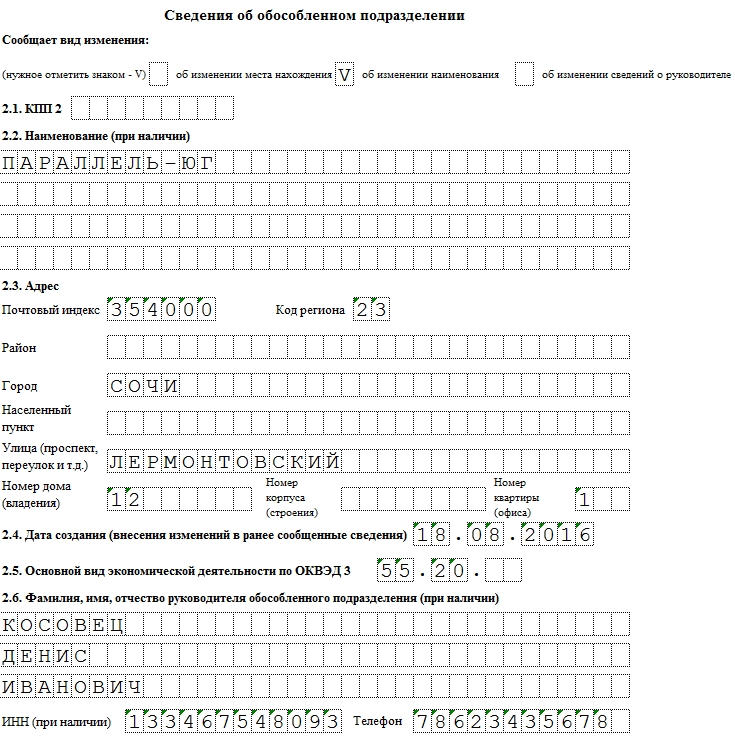

Второй лист сообщения об открытии обособленного подразделения (образец заполнения вы найдете ниже) содержит сведения об обособленном подразделении. Проставьте ИНН и КПП организации, номер страницы. Поле «КПП 3» заполняется в случае, если в инспекцию сообщается о внесении изменений.

В поле «Наименование» укажите, при наличии, название подразделения. Затем укажите полный адрес места нахождения подразделения. Обратите внимание, как заполнен этот пункт в образце заполнения заявления С-09-3-1, представленном ниже. Если вы заполняете данные об адресе обособленного подразделения для Москвы и Санкт-Петербурга, то поля «Район» и «Город» заполнять не нужно. В поле «Дата создания» укажите число, когда обособленное подразделение было создано. Заявление подписывает лицо, подтверждающее достоверность изложенных сведений.

spmag.ru

Уведомление о постановке на учет обособленного подразделения (форма 1-6-Учет)

Расширяя деятельность, компания может принять решение об открытии своих филиалов и представительств. НК РФ относит к обособленным и прочие подразделения, даже если это единственное стационарное рабочее место. Структурные единицы могут создаваться в той же местности, где находится «голова», или в других регионах. Постановка на учет обособленного подразделения входит в обязанности головной организации. Рассмотрим, какие формы подаются для этого в ИФНС, и приведем образец заполнения уведомления 1-6-Учет.

Регистрация обособленного подразделения

Самостоятельными юрлицами ни филиалы, ни представительства фирмы, как и прочие подразделения, не являются. Они не могут располагаться по тому же адресу, что и головная компания, должны иметь стационарные рабочие места, для работы как минимум на один месяц. «Голова» наделяет их имуществом, назначает руководителей, выдает им доверенности, а также разрабатывает положения, на основании которых они действуют (ст. 11 НК РФ, ст. 55 ГК РФ).

Постановка на учет обособленных подразделений фирмы осуществляется в ИФНС по месту их нахождения. На это после принятия решения о создании отводится не более месяца (п. 1 ст. 83 НК РФ):

Получив документы, инспекция в пятидневный срок направляет юрлицу уведомление о постановке на учет обособленного подразделения с указанием присвоенного ему КПП. Не будучи отдельными юрлицами, подразделения применяют ИНН головной организации, поэтому он им не присваивается.

Форма № 1-6-Учет — образец заполнения

Заполнять Уведомление о выборе ИФНС следует по форме и в Порядке, утвержденным приказом ФНС РФ № ЯК-7-6/488 (приложения 4 и 15).

Уведомление по форме № 1-6-Учет состоит из титульного листа и страниц со сведениями об обособленных подразделениях. Форму можно заполнять вручную, или на компьютере. В ИФНС Уведомление подается лично, по почте, либо электронно.

Все необходимые коды для заполнения Уведомления содержатся в приложениях к Порядку заполнения.

Количество страниц со сведениями о обособленных структурах соответствует числу этих подразделений, указанных на титульном листе. Наименования подразделений указываются только при их наличии: например, если создается удаленное рабочее место, не имеющее своего названия, то поле «Наименование» остается незаполненным. В нашем примере Уведомление заполнено для случая создания сразу двух подразделений: филиала и обособленного рабочего места.

Поле со сведениями о записи ЕГРЮЛ заполняется исключительно по филиалам и представительствам.

Подача формы № 1-6-Учет позволяет не только поставить на учет, но и снять с учета обособленное подразделение, поскольку, при ее направлении в новую инспекцию (по месту нахождения одного из обособленных подразделений), в прежней ИФНС подразделение будет снято с учета автоматически.