Оглавление:

Налоги: сущность и функции. Виды налогов

Налоги — это платежи, которые в обязательном порядке уплачивают в доход государства юридические и физические лица. Как правило, выплаты это не только обязательно, но и принудительны и безвозмездны.

Налогообложение — это способ регулирования доходов и источников пополнения государственных средств.

Принципы налоговой системы:

- всеобщность;

- стабильность;

- равнонапряженность;

- обязательность.

Элементы налога:

- Субъект налога — это то лицо, на которое возлагается уплата налога;

- Объект налога — то, с чего взимается налог;

- Источник налога — чистый доход общества;

- Ставка налога — величина налога на единицу налогообложения.

Величина налоговой ставки — это размер налога, приходящийся на единицу налогообложения: предельная, средняя, налоговые льготы.

Способы взимания налога:

- Кассовый — это использование классификации технических объектов по их внешним признакам;

- У источника — взимается до получения дохода налогоплательщика;

- По декларации о совокупном годовом доходе.

Виды налогов:

По механизму формирования налоги делятся на прямые и косвенные.

Прямые налоги взимаются непосредственно с владельцев имущества получателей дохода. Их объектом является: заработная плата, прибыль, процент, рента и стоимость имущества налогоплательщиков.

Косвенные налоги устанавливаются в виде надбавок к цене:

Акцизы облагают товары массового производства: коммунальные, транспортные, культурные услуги, имеющие широкое распространение;

Фискальные налоги (монопольные) — пополняют казну за счет косвенного обложения товаров массового спроса, производства и реализация которых монополизированы государством;

Таможенные пошлины — это косвенные налоги на импортные, экспортные и транзитные товары;

Фискальные налоги — ставят своей целью рост государственного бюджета;

Протекционные — защищают внутренние рынки от проникновения импортных товаров;

Преференциальные (льготные) таможенные пошлины — устанавливаются на определенный вид товара, во вводе которого заинтересована страна.

Соотношение между ставкой налога и доходом:

Прогрессивные — ставка повышается по мере возрастания дохода;

Регрессивные — ставка понижается по мере возрастания дохода;

Пропорциональные — ставка остается неизменной, независимо от размеров дохода.

zubolom.ru

Налоги: сущность и виды. Налоговая система. Кривая Лаффера. Проблема оптимизации налогообложения

Налог – это комплексная категория, имеющая экономическое, финансовое, юридическое значение. В соответствии с Налоговым Кодексом Российской Федерации (НК РФ), под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Из этого определения вытекают четыре признака налога:

- обязательность;

- индивидуальная безвозмездность (односторонность, безэквивалентность и безвозвратность налогов);

- отчуждение денежных средств (переход права собственности от налогоплательщика государству);

- направленность на финансирование деятельности государства.

- По способу взимания различают прямые и косвенные налоги.

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика. Окончательным плательщиком прямых налогов выступает владелец имущества (дохода). Эти налоги подразделяются на реальные прямые налоги (уплачиваются с учетом предполагаемого среднего дохода плательщика) и личные прямые налоги (уплачиваются с реально полученного дохода).

Косвенные налогивключаются в цену товаров и услуг. Окончательным плательщиком косвенных налогов является потребитель товара.

В зависимости от объектов взимания косвенные налоги подразделяются на косвенные индивидуальные (облагаются строго определенные группы товаров); косвенные универсальные (облагаются в основном все товары и услуги); фискальные монополии (облагаются все товары, производство и реализация которых сосредоточены в государственных структурах); таможенные пошлины (облагаются товары и услуги при совершении экспортно — импортных операций). - В зависимости от органа, который устанавливает и имеет право изменять и конкретизировать налоги, последние подразделяются на: федеральные (общегосударственные), региональныеналоги, местные налоги.

- По целевой направленности введения налогов различают:

абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом;

целевые (специальные) налоги — для финансирования конкретного направления государственных расходов. Для целевых платежей часто создается специальный внебюджетный фонд. - В зависимости от субъекта — налогоплательщика выделяют следующие виды: налоги, взимаемые с физических лиц; налоги, взимаемые с предприятий и организаций; смежные налоги, уплачиваемые и физическими и юридическими лицами.

- По уровню бюджета, в который зачисляется налоговый платеж, различают:

закрепленные налоги, целиком поступающие в тот или иной бюджет или внебюджетный фонд;

регулирующие налоги — поступающие одновременно в различные бюджеты в пропорции, принятой согласно бюджетному законодательству. - По порядку введения налоговые платежи делятся на:

общеобязательные налоги, которые взимаются на всей территории страны независимо от бюджета, в который они поступают;

факультативные налоги, которые предусмотрены основами налоговой системы, но их введение и взимание — компетенция органов местного самоуправления.

Назовем виды налогов по различным классификационным признакам:

Налоговая система – это совокупность всех налогов и сборов, методы и принципы их построения, способы исчисления и взимания, налоговый контроль, устанавливаемые в законодательном порядке. В Российской Федерации система налогов и сборов регулируется статьями 13, 14, 15 НК РФ.

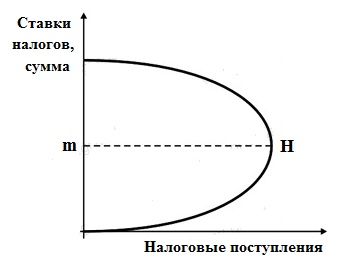

Зависимость между налоговыми поступлениями и динамикой налоговых ставок выражается «Кривой Лаффера»: Повышение налоговых ставок до определенного момента будет вести к увеличению собранных налогов. Дальнейший рост налогов подрывает стимулы к производственной деятельности (так как большая часть дохода должна быть перечислена в государственный бюджет), тормозит рост научно-технического прогресса, замедляет экономический рост и ведет к уменьшению поступлений налогов в бюджет. Изъятие у налогоплательщика значительной суммы доходов (порядка 40-50%) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства.

Для налогоплательщиков привлекательной является низкая налоговая нагрузка (на уровне 15 %). Однако государство при данном уровне нагрузки располагает минимальными возможностями управления развитием экономики. Поэтому высокоразвитые государства стремятся поднять уровень налоговых поступлений, одновременно увеличивая возврат в экономику, социально-культурную сферу части средств, поступивших в бюджет.

www.ekonomika-st.ru

Налоги разновидности

Государства используют 3 принципа налогообложения:

І. По объекту налогообложения:

Ø Прямые налоги (устанавливаются непосредственно к плательщикам).

Ø Косвенные — налоги на потребление, то есть на товары и услуги. Являются частью цены реализованного товара. Выплачиваются собственником товара после реализации в бюджет.

ІІ. По органу, собирающему налоги:

Ø Общегосударственные — налог на прибыль, земельный, таможенный сбор.

Ø Местные — 15-17 налогов — гостиничный сбор, за рекламу, коммунальный налог.

ІІІ. По порядку использования:

Ø Специальные (целевые) – в пенсионный фонд, в инновационный фонд, .

Нормой налогообложения является налоговая ставка — размер налога на единицу обложения:

1) Пропорциональная — если устанавливается единый процент уплаты налогов независимо от размеров дохода.

2) Прогрессивная — если ставка растет с возрастанием доходов.

3) Твердая — устанавливается на единицу объекта независимо от его стоимости (автомобиль).

1) Подоходный налог с наемных работников, предпринимателей. Прогрессивная ставка налога для работающих на основном месте работы — начиная из необлагаемого минимума, для совместителей — 20%, пропорциональная ставка. Налог с наемных работников взимается при выплате заработной платы, с предпринимателей — на основе деклараций о доходах.

2) Налог на прибыль корпораций (с юридических лиц) – основная ставка 30%. В большинстве стран используются льготы по налогу.

3) Социальные налоги — осуществляются с целью формирования фондов социального страхования.

4) Имущественные налоги — на землю, ценные бумаги и другое имущество, на дарение, наследство. Ставки налога пропорциональные (40% в Англи), прогрессивные (в США 18-50%).

5) Налог на операции с капиталом — с доходов от фондовых операций.

Косвенные налоги — акцизы, таможенная пошлина.

Акцизы — включаются в цены товаров (как правило таких, уровень потребления которых слабоэластичный относительно цены). На Украине это высокорентабельные и монопольные товары. Для отечественных товаров акцизы ниже, для импортных — выше (алкоголь, табак). НДС (налог на добавленную стоимость) — всюду, кроме США, Швеции, Австралии. Налогом облагается стоимость, добавленная на данном этапе производственной деятельности. Стандартная ставка (14-20 %), повышенная (21-38 %), пониженная (4-7 %), нулевая — для экспортных товаров, с некоторых товаров НДС не взимается (меньшая льгота, чем нулевая, по которой вся сумма НДС возвращается).

Таможенная пошлина — налоги на импортные, экспортные, транзитные товары (взимаются при перевозке через государственную границу. В зависимости от цели использования различают фискальную таможенную пошлину (поступления в бюджет); протекционистскую (защита внутреннего рынка); преференциальную (льготная); антидемпинговую (разновидность протекционистской).

Таможенную пошлину используют для предотвращения или стимулирования вывоза товаров, ограничения импорта.

В некоторых странах преобладают прямые налоги (Германия, Япония, Канада, США), в некоторых — косвенные (Франция, Италия).

Косвенные налоги более надежный инструмент мобилизации средств в государственный бюджет, так как прямые налоги часто недополучаются вследствие утаивания доходов, но они повышают цены товаров, что особенно тяжело для малообеспеченных слоев населения.

Налоговое регулирование используется:

1) Для преодоления экономического застоя — льготное налогообложение с целью увеличения совокупного спроса.

2) Для стимулирования НТР, структурной перестройки — ускоренная амортизация.

3) Для региональных изменений, создания объектов инфраструктуры — льготное налогообложение.

teachecon.ru

§ 5. Виды налогов. Основные элементы налогообложения

Следует отметить, что и в правоприменительной практике вопрос отнесения налога к тому или иному виду стал иметь определяющий характер для защиты налогоплательщиками своих прав[139].

Многообразие налогов предполагает и проведение по различным основаниям их классификации. Следует сразу оговориться, что любая классификация налога имеет условный характер.

С.Г. Пепеляев, определяя значение классификации налогов, указывает на то, что «систематизация налогов способствует правильному толкованию налогового законодательства»[140]. В юридической литературе широко представлено мнение ученых по выявлению видов налогов. Одни авторы предлагают проводить выделение различных налогов в зависимости от оснований, заложенных в их классификации.

В соответствии с этим ими предлагаются следующие виды налогов[141].

■ По признаку доминирующего элемента юридического состава налога выделяются:

■ По признаку перелагаемое™ налога:

■ По признаку платежеспособности:

■ По порядку определения окладной суммы:

■ По источнику доходов бюджета:

■ По порядку установления и введения:

■ По бюджетному назначению:

■ По признаку периодичности:

■ По юрисдикции государства:

Другие авторы предлагают производить классификацию по следующим основаниям1.

■ В зависимости от плательщика выделяются:

• налоги с организаций;

• налоги с физических лиц;

• общие налоги для физических и юридических лиц.

■ В зависимости от формы обложения:

Федеральные налоги и сборы (ст. 13 НК РФ):

Местные налоги (ст. 15 НК РФ):

1) земельный налог;

2) налог на имущество физических лиц.

Элементы налогообложения. При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить. При этом налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения.

К элементам налога относятся (ст. 17 НК РФ):

• порядок исчисления налога;

• порядок и сроки уплаты налога.

Без этих составных частей налог в том понимании, в котором он определяется законодателем, не образует каких-либо правовых последствий.

Обращаясь к элементам налога, необходимо рассмотреть их понятийный аппарат элементов налогообложения.

Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с ч. 2 НК РФ (например, ст. 146, 182, 209 НК РФ).

Непосредственно в НК РФ не содержится единого определения понятия объекта налогообложения. Для характеристики объекта налогообложения в законе указываются только некоторые виды экономической деятельности. Объект налогообложения определяется непосредственно при установлении конкретного налога.

В соответствии с п. 2 ст. 38 НК РФ под имуществом для целей налогообложения понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с ГК РФ.

Под товаром для целей налогообложения (п. 3 ст. 38 НК РФ) признается любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое Таможенным кодексом РФ.

Под работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц (п. 4 ст. 38 НК РФ).

Под услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ).

Под реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается (ст. 39 НК РФ), соответственно, передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результаты выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результаты выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу — на безвозмездной основе.

Налоговая база (ст. 53, 54 НК РФ) — это стоимостная, физическая или иная характеристика объекта налогообложения. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются НК РФ.

Налоговая база и порядок ее определения по региональным и местным налогам устанавливаются НК РФ.

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

Индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином России.

Остальные налогоплательщики — физические лица — исчисляют налоговую базу на основе получаемых в установленных случаях от организаций данных об облагаемых доходах, а также данных собственного учета облагаемых доходов, осуществляемого по произвольным формам.

Под налоговым периодом (ст. 55 НК РФ) понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

Налоговый период может состоять из одного или нескольких отчетных периодов.

Налоговая ставка (ст. 53 НК РФ) представляет собой величину налоговых начислений на единицу измерения налоговой базы.

Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления в пределах, установленных НК РФ. Например, гл. 28 НК РФ при регламентации порядка уплаты транспортного налога устанавливает размеры налоговых ставок, которые могут быть изменены законами субъектов Российской Федерации не более чем в пять раз (как в сторону повышения, так и в сторону понижения).

Порядок исчисления налога предусмотрен ст. 52 НК РФ. Налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате, за налоговый период исходя из налоговой базы, налоговой ставки и налоговых льгот.

В случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента. В этих случаях не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление.

В налоговом уведомлении должны быть указаны размер налога, подлежащего уплате, расчет налоговой базы, а также срок уплаты налога. Форма налогового уведомления устанавливается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Сроки уплаты налогов и сборов (ст. 57, 58 НК РФ) устанавливаются применительно к каждому налогу и сбору. Изменение установленного срока уплаты налога и сбора допускается только в порядке, предусмотренном НК РФ.

Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами, неделями и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. Сроки совершения действий участниками налоговых правоотношений устанавливаются НК РФ применительно к каждому такому действию.

В случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления.

Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства о налогах и сборах (ст. 58 НК РФ).

Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки. Уплата налогов производится в наличной или безналичной форме.

При отсутствии банка налогоплательщик или налоговый агент, являющийся физическим лицом, может уплачивать налоги через кассу органа местного самоуправления либо через организацию связи федерального органа исполнительной власти, уполномоченного в области связи.

Конкретный порядок уплаты налога устанавливается НК РФ применительно к каждому налогу. Порядок уплаты федеральных налогов устанавливается НК РФ.

Порядок уплаты региональных и местных налогов устанавливается соответственно законами субъектов Российской Федерации и нормативными правовыми актами представительных органов местного самоуправления в соответствии с НК РФ.

Под льготами по налогам и сборам (ст. 56 НК РФ) признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов, предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера. Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено НК РФ.

Льготы по федеральным налогам и сборам устанавливаются и отменяются только НК РФ.

Льготы по региональным налогам устанавливаются и отменяются НК РФ и (или) законами субъектов Российской Федерации о налогах.

Льготы по местным налогам устанавливаются и отменяются НК РФ и (или) нормативными правовыми актами представительных органов муниципальных образований о налогах (законами городов федерального значения Москвы и Санкт-Петербурга о налогах) (п. 3 ст. 56 НК РФ).

textbook.news

Какие бывают налоги?

Теперь поговорим об одной из главных обязанностей предпринимателя — уплате налогов

Налоговое право в нашем государстве является одной из самых молодых отраслей, ведь с момента ее возникновения прошло не более пятнадцати лет. Но это и наиболее «живая», нестабильная, динамично развивающаяся отрасль законодательства. Ей до сих пор присущи повышенная сложность, противоречивость, наличие многочисленных пробелов, неопределенностей, нечетких и неясных формулировок. Поэтому попытаемся разобраться в основных понятиях, которые используются в налоговой сфере.

Для начала нужно определить, что понимается под «налогом». Итак, согласно Налоговому кодексу РФ налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований, то есть денежная сумма, которая уплачивается в пользу государства, для его обеспечения и функционирования.

В свою очередь, под «сбором» понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Иными словами, сбор — это денежная сумма, которую Вы выплачиваете за совершение определенных действий (сюда же входит и государственная пошлина, выдача разрешений и т.д.).

Участниками «налоговых» отношений являются несколько категорий лиц:

1) организации и физические лица-налогоплательщики и плательщики сборов;

2) организации и физические лица — налоговые агенты (лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ);

3) налоговые органы (в частности федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов (Федеральная Налоговая Служба) и его территориальные органы)

4) таможенные органы (федеральный орган исполнительной власти, уполномоченный в области таможенного дела (Федеральная Таможенная Служба) и подчиненные ему таможенные органы Российской Федерации).

Эти субъекты (участники) наделены определенными правами и несут определенные обязанности, которые указаны в Налоговом Кодексе (ст. 21- 24).

Теперь Вы знаете, кто участвует в налоговых отношениях, что такое налог. Но налоги бывают нескольких видов и классифицируются они в зависимости от разных оснований.

Налоговый Кодекс, например, классифицирует их по территориальному принципу. Так, в нашем государстве существуют следующие виды налогов и сборов:

Перечень всех видов налогов устанавливается законом (Налоговым Кодексом) и является исчерпывающим, то есть запрещается устанавливать другие налоги на каком бы, то ни было уровне.

Очень важно определиться с объектом налогообложения, то есть теми материальными ценностями, со стоимости которых и будет высчитываться определенная сумма, уплачиваемая в качестве налога в пользу государства.

Объектом налогообложения являются следующие предметы и действия — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, которое имеет стоимостную, количественную или физическую характеристику и наличие которого влечет возникновение обязанности по уплате того или иного налога. В таблице наглядно показаны виды налога, объекты налогообложения, с которых взимается тот или иной налог и налоговая база, которая определяется как стоимостная, физическая или иная характеристика объекта налогообложения (п. 1 ст. 53 НК РФ). Главная функция налоговой базы — выразить объект налогообложения количественно, то есть его измерить.

smallbusiness.ru