Оглавление:

Срок уплаты единого налога по УСН за 2017 год

В какой срок нужно перечислить налог по УСН за 2017 год? Какая крайняя дата уплаты единого налога в 2018 году? Какой КБК применять при перечислении налога на 2017 год? Ответы на эти и другие вопросы, связанные со сроками уплаты «упрощенного» налога за 2017 год, а также образец платежного поручения вы найдете в данной статье.

Авансовые платежи и итоговая сумма за 2017 год: срок уплаты

Организации и индивидуальные предприниматели в течение 2017 года по итогам отчетных периодов должны были перечислять в бюджет авансовые платежи. Авансовые платежи по единому налогу в 2016 году требовалось переводить в бюджет не позднее 25-го числа первого месяца, следующего за отчетным периодом (квартал, полугодие и девять месяцев). То есть не позднее 25 апреля, 25 июля и 25 октября 2016 года (статья 346.19 и пункт 7 статьи 346.21 НК РФ).

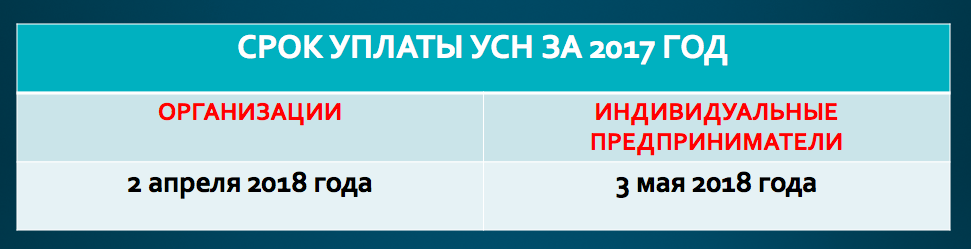

По итогам прошедшего 2017 года необходимо заплатить в бюджет единый «упрощенный» налог за весь год. Однако для перечисления «упрощенного» налога за 2017 год налоговое законодательство предусматривает различные сроки уплаты. В общем случае, юридические лица обязаны уплатить годовой налог по УСН не позднее 31 марта, а ИП – не позднее 30 апреля следующего года. Однако 31 марта 2018 года – это суббота, а 30 апреля – нерабочий понедельник. Поэтому сроки уплаты УСН за 2017 года следующие:

Днем уплаты признается день, когда налогоплательщик предъявит в банк платежное поручение на перечисление единого налога со своего расчетного (лицевого) счета на счет Казначейства России. При этом важно, чтобы денег на счете хватило для платежа (письма Минфина России от 20 мая 2013 г. № 03-02-08/17543, от 21 июня 2010 г. № 03-02-07/1-287).

Платежка на уплату и КБК

Платежное поручение на уплату единого налога по УСН за 2017 год оформляйте по общим правилам. Однако полагаем целесообразным обратить внимание, что 2017 года единый и минимальный налоги по УСН нужно перечислять в бюджет на один и тот же КБК – 18210501021011000110.

Единый налог по УСН за 2017 год платить на счет в территориальном управлении Казначейства России по реквизитам ИФНС, к которой прикреплена фирма по месту ее нахождения. То есть по адресу, по которому организацию зарегистрировали. Он указан в ЕГРЮЛ (п. 2 ст. 54 ГК РФ).

Для индивидуального предпринимателя это ИФНС, где его поставили на учет по месту жительства. Если же постоянного места жительства у ИП в России нет, платить УСН за 2017 год нужно в ИФНС, где предпринимателя поставили на учет по месту временной регистрации.

buhguru.com

Срок уплаты УСН за 2017 год для ИП и юридических лиц

Статьи по теме

Упрощенная система налогообложения подразумевает особый порядок уплаты налога — авансовые и годовой платежи. Срок уплаты УСН за 2017 год (4 квартал) для ИП и юридических лиц установлен НК РФ, и за его нарушение в ИФНС начислят штрафы и пени.

Организации и ИП, применяющие в своей деятельности систему налогообложения УСН, рассчитывают и перечисляют налог по итогам 1 квартала, полугодия, 9 месяцев и года. О сроках расскажем далее.

Срок уплаты УСН за 2017 год для ИП

Все индивидуальные предприниматели, применяющие упрощенную систему, рассчитывают и платят налог авансом за каждый квартал и по итогам года (см. Изменения по УСН с 2018 года).

НК РФ устанавливает для авансовых платежей по УСН общий срок — не позднее 25-го числа, месяца следующего за отчетным периодом (п. 5 ст. 346.21 НК РФ).

Налог на УСН для ИП: сроки уплаты за 2017 год. Таблица 1

Сроки уплаты авансов по УСН для организаций и ИП едины, однако налог по итогам года юрлица и предприниматели перечисляют по-разному.

Срок уплаты УСН для ИП за 2017 год (4 квартал) — не позднее 3 мая 2018 года. Срок переносится, так как 30 апреля выпадает на праздничные выходные дни.

По ссылкам ниже можно скачать образцы платежек для уплаты налога:

Платежное поручение для уплаты УСН («доходы минус расходы»)

Платежное поручение для уплаты УСН («доходы»)

Налог ИП перечисляют по месту регистрации.

КБК для УСН утверждены приказом Минфина России от 20.06.16 № 90н.

Срок уплаты УСН за 2017 год для юридических лиц

Юридические лица, так же как и ИП, платят налог на УСН в течение года (авансами) и по итогам года. Сроки уплаты авансов такие же, как и для ИП, но для годового налога юрлицам отводится другой срок — на месяц раньше.

Срок уплаты годового налога на УСН для юридических лиц — не позднее 31 марта года, следующего за истекшим. Срок уплаты УСН за 2017 год — 2 апреля 2018 года (перенос с выходного дня 31 марта).

Налог на УСН для юридических лиц: сроки уплаты за 2017 год. Таблица 2

Ответственность за нарушение сроков уплаты УСН за 2017 год для ИП и юридических лиц

ИФНС начислит пени и штрафы, если пропустить или задержать платеж по УСН, то есть нарушить срок уплаты налога.

Штрафы и пени за неуплату УСН за 2017 год в срок. Таблица 3

Пени на нарушение срока уплаты УСН начислят на сумму платежа в размере 1/300 ключевой ставки ЦБ, за каждый день просрочки (ст. 75 НК РФ).

Для расчета пени применяют действующую ключевую ставку на дату оплаты.

Пени считает программа инспекции, но обязательно проверьте, нет ли в расчете ошибок. Если налог за год (в том числе минимальный) меньше авансов, инспекторы вправе начислить пени только на часть авансов (письмо ФНС России от 05.02.2016 № ЗН-4-1/1711@). Сумму авансов инспекторы узнают из годовой декларации. Поэтому начислят пени только после отчетности.

Если налог уплачен, например, 31 марта, с этой даты инспекторы не вправе начислить пени, так как недоимки больше нет. Чтобы снизить пени, надо подать в инспекцию заявление в свободной форме и указать в нем на письмо ФНС. Или написать жалобу в УФНС.

Обратите внимание! Компанию нельзя исключить из ЕГРЮЛ, даже если со счета списываются только пени.

Организация отчитывалась по упрощенке позже срока. Налоговики отказались принимать декларацию, так как они исключили компанию из ЕГРЮЛ. Причина — за последние 12 месяцев компания не сдавала отчетность и не совершала банковских операций (п. 2 ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ).

Доходов компания не получала. На ее счет поступали деньги только по исполнительному производству. Деньги со счета списывались принудительно: пени по налогам и комиссия банка. Налоговики сделали вывод, что компания не работает, и вычеркнули ее из ЕГРЮЛ.

Организация оспорила исключение из реестра, подала иск в суд. Она ссылалась на то, что реально работает, ведь с ее расчетного счета списывают пени по налогам. Это тоже банковские операции, поэтому нельзя признать компанию недействующей.

Доводы компании убедили судей кассации. Они признали, что исключение из ЕГРЮЛ незаконное. Банк переводит деньги по поручению клиента, это банковская операция. И не важно, что компания платит — налоги или пени. Сумма перевода также не имеет значения, это могут быть и копеечные операции.

www.gazeta-unp.ru

Сроки уплаты налога УСН в 2018 году

Организации и индивидуальные предприниматели, которые применяют упрощенную систему налогообложения, уплачивают налог по УСН в определенные сроки.

В нашем сегодняшнем материале мы рассмотрим сроки оплаты налога УСН в 2018 году для индивидуальных предпринимателей и юридических лиц.

Порядок и сроки оплаты УСН в 2018 году

Налог по УСН уплачивается 4 раза в год. Организации и ИП вносят три авансовых платежа и один годовой.

На протяжении года (не позже 25-го числа месяца, который следует за отчетным периодом) перечисляются авансовые платежи по налогу УСН.

Отчетным периодом для налогоплательщиков УСН является:

- квартал;

- полугодие;

- девять месяцев календарного года;

- год.

- организациями — до 31 марта 2018 года;

- ИП — до 30 апреля 2018 года.

- за I квартал 2018 года — 25 апреля 2018 года;

- за полугодие 2018 года — 25 июля 2018 года;

За прошедший налоговый период (за 2017 год) налог должен быть уплачен:

В 2018 году налог по УСН необходимо заплатить:

за девять месяцев 2018 года — 25 октября 2018 года.

За 2018 год налог по УСН необходимо заплатить в следующем году:

- ИП — до 30 апреля 2019 года;

- организациям — до 31 марта 2019 года.

Минимальный налог УСН «доходы минус расходы» 15%

Плательщики УСН «доходы минус расходы» 15% обязаны уплачивать минимальный налог, если за налоговый период общая сумма налога, исчисленного в общем порядке, менее суммы исчисленного минимального налога.

Для расчета минимального налога необходимо учитывать, что он вычисляется как 1% от всех доходов.

Например, доходы — 25 000 000 рублей, расходы — 24 000 000 рублей.

Налог = (25 000 000 — 24 000 000) x 15% = 150 000 рублей.

Минимальный налог в этом случае равен: 25 000 000 рублей x 1% = 250 000 рублей. Он подлежит уплате.

В последующие годы в расходы можно включить разницу между суммой уплаченного минимального налога и суммой налога, который был уплачен в общем порядке, то есть:

250 000 рублей — 150 000 рублей = 100 000 рублей.

Эту сумму можно включить в сумму убытков. Убыток можно учитывать в расходах только при расчете налога по УСН за год. При внесении авансовых платежей учитывать убытки нельзя.

Нарушение сроков оплаты налога УСН

Неуплата авансовых платежей организациями и индивидуальными предпринимателями не грозит штрафами. Однако если налог не был уплачен в крайний срок (например, 25 апреля 2018 года), то будет начислена пеня со следующего дня (то есть с 26 апреля).

Обращаем ваше внимание, что ФЗ от 30.11.2016 г. № 401-ФЗ с 1 октября 2017 года для юридических лиц процентная ставка пени будет рассчитываться по новым требованиям НК РФ. Пеня для юридических лиц в отношении задолженности по налогу, образовавшейся с 1 октября 2017 года, рассчитывается следующим образом:

- если просрочка уплаты налога не превышает 30 календарных дней (включительно) то пеня рассчитывается исходя из 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации;

- если вам надо рассчитать пени сроком свыше 30 календарных дней, то пеня рассчитывается в два этапа — 1/300 ставки рефинансирования Центробанка РФ, действующей в период до 30 календарных дней (включительно) такой просрочки, и 1/150 ставки рефинансирования Центробанка РФ, действующей в период, начиная с 31-го календарного дня такой просрочки.

- Главная

- Помощь и доп. информация

- УСН

- Уплата налога по УСН

- Срок уплаты налога по УСН в 2017 году

Для физических лиц, в том числе индивидуальных предпринимателей, процентная ставка пени равна — 1/300 действующей в это время ставки рефинансирования Центрального банка Российской Федерации, независимо от количества дней просрочки.

Вместе, сдача отчетности с нарушением сроков грозит штрафом от 5% до 30% от суммы не уплаченного налога (за каждый полный или неполный месяц просрочки).

Штраф не может быть менее 1 000 рублей.

За неуплату налога размер штрафа от 20% до 40% (от суммы неуплаченного налога).

my-biz.ru

Срок уплаты налога по УСН в 2017 году

Ближайшие отчетные даты ООО и ИП на УСН

Аванс по УСН за II квартал 2018 года

Три авансовых платежа и один годовой – вот обязанности бизнесменов на УСН.

В этой статье поговорим о сроках уплаты УСН за 2017 год.

Их перечисляют до 25 числа после окончания квартала:

— 25 апреля;

— 25 июля;

— 25 октября.

По закону, если 25 число приходится на выходной или праздничный день, то крайний срок переносится на следующий рабочий.

В апреле, июле и октябре 2018 года таких совпадений нет, поэтому даты остаются прежними.

Сроки по авансам одинаковые и для предприятий, и для индивидуальных предпринимателей.

Из авансов можно вычитать уже оплаченные страховые взносы.

Если они покроют рассчитанную сумму аванса, то больше в этом квартале ничего платить не надо.

Срок уплаты УСН за 2018 год

Предприниматели и организации перечисляют годовой налог в те же даты, которые предусмотрены для подачи декларации:

— индивидуальные предприниматели – до 30 апреля;

— юридические лица – до 31 марта.

В 2019 году 31 марта придется на воскресенье, а значит последний день годового платежа за 2018 год для предприятий переносится на понедельник 1 апреля 2019 года.

30 апреля 2019 года – рабочий вторник, для ИП переноса не будет.

Имейте в виду, что на перенос даты влияют не только федеральные, но праздничные выходные, установленные законами субъектов РФ.

Когда платить налоги УСН при прекращении деятельности

Обратимся за подсказкой к статье 346.23 Налогового Кодекса.

Там говорится, что декларацию нужно подать до 25 числа месяца, следующего за тем месяцем, в котором была прекращена деятельность.

Соответственно, в бюджет надо заплатить тогда же.

Допустим, предприниматель подал уведомление о прекращении деятельности на упрощенке в июле.

Заплатить ему необходимо до 25 августа.

Когда платить налоги ИП и ООО на УСН, а также сдавать отчетность, подскажет наш налоговый календарь. Упрощенцы платят не только единый налог.

Есть еще страховые взносы, платежи и отчеты за работников, торговый сбор.

Все это мы собрали в календаре, чтобы вы ничего не забыли.

Какой день считать датой исполнения обязательства

Срок уплаты налога по УСНО для предпринимателя – 30 апреля, и допустим, что 30-го же апреля он принес платежное поручение в банк.

Оштрафуют ли его, если деньги упадут на счет в налоговой на день или два позже?

Нет, если на расчетном счете предпринимателя была нужная сумма.

Если же денег на счету недостаточно, то банк не сможет исполнить поручение, и предпринимателя ждет штраф за несвоевременную уплату.

Если платить наличными через кассу, то днем исполнения обязательства будет считаться дата внесения денег.

Можно ли перенести срок уплаты аванса или налога по УСН

Можно, но в строго определенных случаях. Они перечислены в статье 64 Налогового Кодекса.

В частности, отсрочку или рассрочку могут получить организации, которые:

— понесли ущерб в результате стихийного бедствия;

— не получили вовремя ассигнования из бюджета;

— рискуют обанкротиться, если выплатят сумму налога единовременно;

— занимаются реализацией сезонного товара.

В первых двух случаях проценты за перенесение срока оплаты налога УСН не начисляются, в остальных – начисляются, исходя из ½ ставки рефинансирования.

В любом случае воспользоваться этой возможностью можно только на сумму, не превышающую стоимость чистых активов организации.

Исключение – задержка ассигнований из бюджета.

Отсрочку можно поучить на период до года, а в части налогов, которые поступают в федеральный бюджет – до трех лет.

Для получения нужно подать заявление в ИФНС и приложить к нему документы, перечисленные в п.5 статьи 64 НК РФ.

Санкции за нарушение сроков и порядка уплаты УСН

За несвоевременную уплату аванса штраф не полагается, начисляются только пени из расчета 1/300 от ставки рефинансирования за каждый просроченный день.

С 31 дня задержки для неплательщиков в статусе юридического лица санкции ужесточаются и пени считаются исходя уже из 1/150 ставки рефинансирования.

За неуплату годового налога ИФНС помимо пени выпишет штраф в размере 20% от суммы долга, а если докажет, что не заплатили умышленно, то 40%.

Кстати, если налогоплательщик нарушил срок уплаты УСН для ООО или ИП, но все же погасил долг до того, как инспекторы обнаружили недоимку и наложили санкции, то штрафа не будет, но пени останутся.

В пункте 1 статьи 112 НК РФ есть список смягчающих обстоятельств, при которых налоговики могут снизить штраф минимум вдвое.

Это тяжелое материальное положение, личные и семейные обстоятельства и т.д.

Разумеется, эти обстоятельства надо суметь доказать.

Например, представить справку из больницы о проведенной операции или документ, подтверждающий необходимость срочного выезда за границу.

Будет ли это оправданием, решат налоговая и суд.

Еще одно неприятное последствие нарушения срока оплаты УСН за год – блокировка расчетного счета.

Обнаружив недоимку, инспекция выпишет требование с указанием суммы, которое направит должнику.

Если через 8 дней это требование не будет исполнено, ИФНС арестует счет ровно на сумму долга.

Снять арест можно будет только после того, как недоимка будет погашена, а в налоговую направлено заявление о разблокировке.

О других нарушениях и последствиях читайте в нашей статье «Топ 10 нарушений ИП и суммы штрафов по ним».

Если ничего не нарушать и работать по закону, упрощенка была и остается оптимальным вариантом для большинства бизнесменов.

Подробнее о преимуществах этой системы мы рассказываем в статье «Почему для ИП лучшее решение – УСН».

При любом режиме налогообложения интернет-бухгалтерия «Мое дело» станет надежным помощником, который сэкономит время, нервы и деньги. Наши пользователи избавлены от необходимости:

— самостоятельно заполнять декларации и другие отчеты – электронный мастер сам поставляет значения и реквизиты в нужные поля;

— отслеживать сроки уплаты налогов и представления отчетности – персональный налоговый календарь напоминает о том, что нужно сделать в ближайшее время;

— тратить время на перечисление денег – платежные документы заполняются автоматически, а средства переводятся получателям в один клик;

— искать бланки в интернете – все, что может понадобиться, есть в нашей базе.

Подключитесь, чтобы попробовать множество других полезных фишек сервиса «Моё дело».

www.moedelo.org

Когда ИП оплачивать УСН

Индивидуальный предприниматель, соблюдающий определенный требования, о которых сказано в наших предыдущих публикациях, может использовать специальный режим налогообложения — упрощенная система — доходы 6% и доходы минус расходы 15%.

Индивидуальный предприниматель, соблюдающий определенный требования, о которых сказано в наших предыдущих публикациях, может использовать специальный режим налогообложения — упрощенная система — доходы 6% и доходы минус расходы 15%.

6 %и 15 % являются максимальными ставками, определенными Налоговым Кодексом РФ. Муниципальные власти на местном уровне имеют право понижать в своих регионах налоговые ставки УСН.

Многие регионы устанавливают пониженные ставки по УСН в зависимости от вида деятельности на протяжении нескольких лет. В этом перечне имеется указание на законодательный акт субъекта РФ. Найдя его в интернет, вы сможете посмотреть, будет ли действовать пониженная ставка по вашему региону в 2018 году и после 2018 года.

Хотя отчетность ИП на УСН сдают в налоговую один раз по итогам года, платежи необходимо делать авансом по результатам каждого квартала. И в нашей сегодняшней публикации мы раскроем такую важнейшую тему, как сроки оплаты налога УСН в 2018 году. Вопросы связанные с уплатой, расчетом налогов и многие другие, бизнесмены уже давно привыкли решать в этом сервисе. Он позволяет минимизировать риски и экономить время.

Независимо от того, в каком месте ведется предпринимательская деятельность, платежи необходимо перечислять по реквизитам той налоговой инспекции, в которой зарегистрирован как ИП, т. е. там где предпринимателю выдали свидетельство ОГРНИП.

Расчет авансовых платежей выполняется на основании записей в книге доходов и расходов.

Сроки оплаты УСН за 2017 год и за периоды 2018 года

- Авансовый платеж за 1 квартал текущего года (квартальный) оплатить до 25 апреля.

- Авансовый платеж за 6 месяцев (полугодовой) оплатить до 25 июля.

- Авансовый платеж за 9 месяцев (девятимесячный) оплатить до 25 октября.

- Окончательный платеж по итогам года оплатить до 30 апреля следующего года.

Причем если последний день уплаты налога совпадает с выходным или праздничным днем, то срок уплаты не переносится. Оплачивать налог необходимо накануне выходного или праздничного дня.

Еще один платеж – минимальный налог. Его оплачивают ИП, применяющие УСН доходы минус расходы.

Если вы работаете на УСН доходы минус расходы (15%), и ваш расход за год превысил доход, то по итогам работы за год необходимо оплатить 1% от суммы всех ваших доходов в ИФНС по месту регистрации ИП. Т.е. другими словами, минимальный налог подлежит оплате, если его величина больше единого налога, который рассчитывается в общем порядке. Посчитайте и сравните две суммы, если у Вас получится минимальный налог больше, то оплачивать надо именно эту сумму.

Если вы работаете на УСН доходы или УСН доходы минус расходы, при этом ваш доход за год превысил 300 000 рублей, то вам необходимо заплатить 1% от суммы превышения на пенсионное страхование. Напомним, с 2017 года взносы на пенсионное страхование перечисляются в налоговый орган. Срок уплаты дополнительного взноса в ПФР за 2017 год – до 1 апреля 2018 года.

Расходы за 2017 год – 1 100 000 рублей.

Единый налог будет равен (1 250 000 – 1 100 000) X 15 % = 22 500,00.

Минимальный налог будет равен 1 250 000 X 1% = 12 500,00.

Минимальный налог меньше единого, поэтому к оплате подлежит 22 500,00 – единый налог.

ИП работает, используя упрощенную систему налогообложения доходы минус расходы, ставка налога 15%.

Доходы за 2017 год – 1 250 000 рублей.

Расходы за 2017 год – 1 200 000 рублей.

Единый налог составит (1250 000 – 1200 000) X 15% = 7 500,00.

Минимальный налог составит 1 250 000 х 1 % = 12 500,00.

В этом случае минимальный налог больше единого, следовательно, оплатить в бюджет необходимо 12 500,00 – минимальный налог.

Сроки уплаты минимального и единого налога УСН за 2017 год одинаковы:

Оплачивать минимальный налог в течение отчетного года по результатам I квартала, полугодия и 9 месяцев нельзя. Приведем по этому вопросу цитату из письма Минфина России от 19.05.2014 № 03-11-06/2/23437 :

«исчисление и уплата минимального налога производятся налогоплательщиками, применяющими упрощенную систему налогообложения, только по итогам налогового периода».

В течение года считаются авансовые платежи по единому налогу при условии, что нет убытка. Если в течение года у вас убыток, авансы равны нулю, а минимальный налог все равно придется заплатить.

При начислении авансовых платежей можно из их суммы вычитать уплаченные поквартально фиксированные взносы за ИП на пенсионное и медицинское страхование.

Уменьшение авансовых платежей достаточно обширная тема для подробного изучения и применения. Правилам уменьшения авансовых платежей на УСН посвящена отдельная статья на сайте tbis.ru.

Материал актуализирован в соответствии с действующим законодательством РФ 29.09.2017

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

tbis.ru