Документы для возврата алкогольной продукции

ИЗМЕНЕНИЯ В ЗАКОНОДАТЕЛЬСТВО, РЕГЛАМЕНТИРУЮЩЕЕ РОЗНИЧНУЮ ПРОДАЖУ АЛКОГОЛЬНОЙ ПРОДУКЦИИ

31 марта 2017 года вступили в силу изменения и дополнения, внесенные Федеральным законом от 03.07.2016 № 261-ФЗ (далее – Закон № 261-ФЗ) в Федеральный закон от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции» (далее – Закон № 171-ФЗ).

— Согласно абзацу 4 пункта 4 статьи 18 Закона № 171-ФЗ с 31 марта 2017 года лицензии на розничную продажу алкогольной продукции выдаются отдельно:

на розничную продажу алкогольной продукции;

на розничную продажу алкогольной продукции при оказании услуг общественного питания.

Согласно письму Министерства финансов РФ от 13.01.2017 № 03-05-04-03/746 за предоставление лицензии на розничную продажу алкогольной продукции и лицензии на розничную продажу алкогольной продукции при оказании услуг общественного питания должна уплачиваться госпошлина за каждый вид деятельности, предусматривающий розничную продажу алкогольной продукции.

При этом статьей 7 Закона № 261-ФЗ предусмотрено, что организации, осуществляющие розничную продажу алкогольной продукции при оказании услуг общественного питания, вправе осуществлять такую деятельность на основании лицензии на розничную продажу алкогольной продукции, которая выдана до 31.03.2017, до окончания срока ее действия.

Переоформление лицензии на розничную продажу алкогольной продукции, в которой указаны как обособленные подразделения, осуществляющие розничную продажу алкогольной продукции, так и обособленные подразделения, осуществляющие розничную продажу алкогольной продукции при оказании услуг общественного питания, на основании заявления, поданного после 31 марта 2017 года, осуществляется путем выдачи отдельных лицензий на розничную продажу алкогольной продукции и розничную продажу алкогольной продукции при оказании услуг общественного питания (письмо Министерства финансов РФ от 20.03.2017 № 03-14-17/15653).

— В соответствии с абзацем 9 пункта 10 статьи 16 Федерального закона №171-ФЗ розничная продажа алкогольной продукции и розничная продажа алкогольной продукции при оказании услуг общественного питания осуществляются с применением контрольно-кассовой техники.

Следовательно, организации, осуществляющие розничную продажу алкогольной продукции и розничную продажу алкогольной продукции при оказании услуг общественного питания, в том числе пива и пивных напитков, вне зависимости от системы налогообложения и места расположения населенного пункта обязаны применять контрольно-кассовую технику.

Дополнительно сообщаем, что действие Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием электронных средств платежа», в соответствии с которым Правительством Новосибирской области утвержден перечень отдаленных или труднодоступных местностей Новосибирской области, на территории которых организации и индивидуальные предприниматели вправе осуществлять расчеты без применения контрольно-кассовой техники (постановление от 04.04.201 №129-п), не распространяется на деятельность в сфере розничной продажи алкогольной продукции (в том числе пива).

-В соответствии с подпунктом 5 пункта 3.2-2 статьи 19 Федерального закона №171-ФЗ для получения лицензии на розничную продажу алкогольной продукции при оказании услуг общественного питания заявитель представляет в министерство копию уведомления о начале предоставления услуг общественного питания. В случае, если указанный документ не представлен заявителем, министерство направляет в уполномоченный федеральный орган исполнительной власти межведомственный запрос о представлении указанного документа.

1) Заявление о получении лицензии на розничную продажу алкогольной продукции.

Перечень документов, необходимых для получения лицензии:

Для получения лицензии на розничную продажу алкогольной продукции заявитель предоставляет в министерство:

2) Заявление о продлении лицензии на розничную продажу алкогольной продукции.

Перечень документов, необходимых для продления лицензии

1. Документы, подтверждающие наличие у заявителя стационарных торговых объектов и складских помещений в собственности, хозяйственном ведении, оперативном управлении или в аренде, срок которой определен договором и составляет один год и более. В случае, если указанные документы, относящиеся к объектам недвижимости, права на которые зарегистрированы в Едином государственном реестре недвижимости, не представлены заявителем, министерство направляет в федеральный орган исполнительной власти, уполномоченный в области государственной регистрации прав на недвижимое имущество и сделок с ним, межведомственный запрос о предоставлении таких документов (сведений, содержащихся в них).

2. Копию документа об уплате государственной пошлины за предоставление лицензии. В случае, если копия указанного документа не представлена заявителем, министерство проверяет факт уплаты заявителем государственной пошлины с использованием информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах.

3) Заявление о переоформлении лицензии на розничную продажу алкогольной продукции.

Согласно п. 12 статьи 19 Федерального Закона от 22.11.1995г. № 171-ФЗ (в ред. от 18.07.2011г. № 218-ФЗ) в случае изменения н аименования организации (без ее реорганизации), изменения места ее нахождения или указанных в лицензии мест нахождения ее обособленных подразделений, окончания срока аренды производственного или складского помещения, стационарного торгового объекта, используемого для осуществления лицензируемого вида деятельности, изменения иных указанных в лицензии сведений, а также в случае утраты лицензии переоформление лицензии осуществляется на основании заявления организации с приложением документов, подтверждающих указанные изменения или утрату лицензии .

Перечень документов, необходимых для переоформления лицензии в случае открытия дополнительного обособленного подразделения:

2. Документы, подтверждающие наличие у заявителя стационарных торговых объектов и складских помещений в собственности, хозяйственном ведении, оперативном управлении или в аренде, срок которой определен договором и составляет один год и более. В случае, если указанные документы, относящиеся к объектам недвижимости, права на которые зарегистрированы в Едином государственном реестре недвижимости, не представлены заявителем, министерство направляет в федеральный орган исполнительной власти, уполномоченный в области государственной регистрации прав на недвижимое имущество и сделок с ним, межведомственный запрос о предоставлении таких документов (сведений, содержащихся в них).

4) Заявление о переоформлении лицензии на розничную продажу алкогольной продукции (в случае реорганизации юридического лица)

Порядок переоформления лицензии в случае реорганизации

юридического лица :

minrpp.nso.ru

Какими документами оформляется возврат алкогольной продукции розничного предприятия (ЕНВД) поставщику?

Вопрос-ответ по теме

Какими документами оформляется возврат алкогольной продукции розничного предприятия (ЕНВД) поставщику?

Унифицированной формы документа, служащего для возврата принятого на учет товара, нет. Поэтому при возврате алкогольной продукции оформите товаросопроводительные документы (формы № ТОРГ-12, № 1-Т, транспортную накладную).

Кроме того, при перевозках алкогольной продукции, помимо товарно-транспортной накладной по форме № 1-Т, необходимо оформить справку к ней.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как отразить в бухучете и при налогообложении возврат товаров поставщику в случаях, предусмотренных законодательством

Документальное оформление

Несоответствие товаров условиям договора, обнаруженное в момент приемки (до оприходования на счет 41) отразите в акте по форме № ТОРГ-2 (№ ТОРГ-3). На основании этого документа организация может отказаться от поступивших товаров и потребовать их замены или возврата денег. Договор купли-продажи (поставки) в этом случае считается неисполненным, а полученные товары – принятыми на ответственное хранение (п. 1 ст. 454 ГК РФ).

Торговые организации, являясь посредниками между производителем и потребителем, обычно не контролируют качество (комплектность) товаров, если они поступили в неповрежденной упаковке (таре) (п. 5 Инструкции, утвержденной постановлением Госарбитража при Совмине СССР от 25 апреля 1966 г. № П-7, п. 14 постановления ВАС РФ от 22 октября 1997 г. № 18). Поэтому несоответствие товара требованиям по качеству (или другим условиям договора поставки) может быть обнаружено после того, как товары были приняты организацией на учет. В этом случае выявленные недостатки зафиксируйте в акте. Унифицированной формы для этого документа нет, поэтому ее можно разработать самостоятельно.

Унифицированной формы документа, служащего для возврата принятого на учет товара, нет. Поэтому организация может задокументировать возврат товарной накладной по форме № ТОРГ-12 или расходной накладной, составленной в произвольной форме. При этом расходная накладная должна содержать все необходимые реквизиты первичной документации, перечисленные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

2. Рекомендация: Как отразить в бухучете и при налогообложении возврат качественных товаров поставщику по инициативе организации

Унифицированной формы документа, служащего для возврата принятого на учет товара, нет. Поэтому организация может оформить возврат, например, товарной накладной по форме № ТОРГ-12 или расходной накладной, составленной в произвольной форме. При этом расходная накладная должна содержать все необходимые реквизиты первичной документации, перечисленные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

Если покупатель является плательщиком НДС, то на стоимость возвращаемых товаров он обязан выставить бывшему поставщику счет-фактуру (подп. «а» п. 7 раздела II Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

3. Рекомендация: Как документально оформить продажу товаров оптом

Внимание: при перевозках этилового спирта, алкогольной и спиртосодержащей продукции, помимо товарно-транспортной накладной по форме № 1-Т, необходимо оформить справку к ней.*

Транспортная накладная, утвержденная постановлением Правительства РФ от 15 апреля 2011 г. № 272, не является документом, удостоверяющим легальность производства и оборота указанной продукции. Такой вывод подтверждают разъяснения Росалкогольрегулирования от 8 июля 2011 г.

Елена Попова,

государственный советник налоговой службы РФ I ранга

4. Ситуация: должен ли плательщик ЕНВД при возврате товаров на условиях, предусмотренных договором поставки, уплачивать налог на прибыль и НДС. Товары были приобретены для продажи в розницу. Организация-покупатель является плательщиком ЕНВД

Плательщик ЕНВД, вернувший поставщику товары на условиях, предусмотренных договором поставки, начислять дополнительные налоги не обязан.*

Возврат товаров не имеет признаков предпринимательской деятельности, которые перечислены в пункте 1 статьи 2 Гражданского кодекса РФ. Там сказано, что предпринимательской признается деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Возвращая товар поставщику, организация отгружает его по закупочной цене, не извлекая из этой операции никакой прибыли.

Такой подход подтверждается письмами Минфина России от 16 ноября 2010 г. № 03-11-11/300, от 27 марта 2007 г. № 03-11-04/3/90. В них разъяснено, что закупка товаров является неотъемлемой частью предпринимательской деятельности в сфере розничной торговли. Возврат закупленных товаров на условиях, предусмотренных договором поставки, не выходит за рамки этой деятельности. Следовательно, платить с таких операций дополнительные налоги не нужно.

Из рекомендации « Как отразить в бухучете и при налогообложении возврат качественных товаров поставщику по инициативе организации »

Данная рекомендация приведена в материалах Системы Главбух версия для коммерческих организаций

* Так выделена часть материала, которая поможет Вам принять правильное решение

www.26-2.ru

О порядке отражения в декларациях возврата алкогольной продукции

Управление декларирования Федеральной службы по регулированию алкогольного рынка разъясняет порядок отражения в декларациях возврата алкогольной продукции от организации-покупателя поставщику алкогольной продукции.

Оборот алкогольной продукции (закупка (в том числе импорт), поставки (в том числе экспорт), хранение, перевозки и розничная продажа) осуществляется только при наличии сопроводительных документов, предусмотренных пунктом 1 статьи 10.2 Федерального закона № 171-ФЗ от 22.11.1995 «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции», удостоверяющих легальность их производства и оборота.

Возврат товара покупателем поставщику регулируется условиями договора купли-продажи или договора поставки, заключенных между покупателем и продавцом в соответствии с Гражданским кодексом Российской Федерации и должен сопровождаться товарной накладной на возврат по форме ТОРГ-12 с обязательным приложением сопроводительных документов на поставку алкогольной продукции, предусмотренных пунктом 1 статьи 10.2 Федерального закона № 171-ФЗ.

1. Возврат продукции отражается:

1.1. Организацией оптовой торговли (покупатель):

- в декларации об объеме оборота этилового спирта, алкогольной и спиртосодержащей продукции по форме № 5 в соответствии с пунктом 7.2 Порядка в графе 20 «Возврат поставщикам» — объем продукции, возвращенный продавцу на основании товарной накладной на возврат по форме ТОРГ-12, которая должна быть в обязательном порядке оформлена покупателем, и данных, отраженных в акте об установленном расхождении по форме ТОРГ-2 или в акте по форме ТОРГ-3;

- в декларации об объеме поставки этилового спирта, алкогольной и спиртосодержащей продукции по форме № 6 согласно пункту 8.2 Порядка в графе 20 «объем поставленной продукции» — объем продукции, поставленный (возвращенный) согласно товарной накладной на возврат по форме ТОРГ-12.

- в разделе I деклараций № 11 и № 12 в графе 17 «возврат поставщику».

- в декларации № 7 в разделе «Возвраты» в графе 20 «объем закупленной продукции», согласно пункту 9.2 Порядка, в соответствии с сопроводительными документами, актом по форме ТОРГ-2, товарной накладной на возврат по форме ТОРГ-12, оформленной покупателем;

- в декларации № 5 в графе 11 «возврат продукции», согласно пункту 7.2 Порядка.

- в декларации № 3 в графе 6 «возврат продукции» согласно пункту 5.2 Порядка — объем продукции, возвращенный организации в соответствии с сопроводительными документами, актом по форме ТОРГ-2, товарной накладной на возврат по форме ТОРГ-12, оформленной покупателем;

- в декларации № 7 в разделе «Возвраты» в графе 20 «объем закупленной продукции» согласно пункту 9.2 Порядка.

1.2. Организацией розничной торговли (покупатель):

2. Полученная алкогольная продукция (возврат) отражается:

2.1. Оптовой организацией, в адрес которой осуществлен возврат:

2.1. Организацией — производителем алкогольной продукции:

При получении алкогольной продукции организация-покупатель заверяет данные, относящиеся к этой организации, в обоих разделах справки к ТТН подписью уполномоченного должностного лица и своей печатью, т. е. проставляет отметку о получении продукции.

www.rostsys.ru

Раньше возврат алкоголя делался достаточно просто. Но с введением методологии ведения остатков, которая доступна по ссылке (ссылка), и переноса остатков на регистр 2 (торговый зал), данная процедура стала вызывать затруднение.

Для решения этой задачи «своими руками» сотрудники группы компаний Авангард рекомендует следующую инструкцию.

1. Делаем обычный возврат: Документы — Закупки — Возврат товаров поставщику.

3. Создаём на основании сделанного возврата ТТН.

4. Выделяем возвращаемый товар и переходим в карточку товара, нажимая лупу.

5. Делаем движение товара и находим приходную накладную, по которой мы этот товар получали.

6. Открываем приходную накладную. Строим дерево подчиненных документов и открываем ТТН, по которой мы получали данный товар.

7. Находим возвращаемый товар, смотрим и запоминаем код-ЕГАИС в карточке товара, нажимая лупу.

8. В возвратной ТТН указываем товар, выбирая по коду, который мы посмотрели в п.7 (это актуально только для товаров, где имеется множественная связка между номенклатурой Далион и номенклатурой ЕГАИС).

9. Заходим в обработку Алкоголь — Обмен с ЕГАИС и создаём Передачу продукции, нажимая кнопку «+».

10. В созданной передаче продукции указываем вид операции «Возврат из торгового зала».

11. Открываем карточку номенклатуры ЕГАИС (см. п. 7) и копируем код возвращаемого товара, нажимая Ctrl+C.

12. В созданной Передаче продукции добавляем новую строку, нажимая «+», и вставляем скопированный код с помощью комбинации клавиш Ctrl+V.

13. Возвращаемся в приходную ТТН и копируем, нажимая Ctrl+C, «Справку 2 Приход» — самая последняя.

14. Указываем количество и скопированную в п.13 справку 2, нажимая Ctrl+V.

15. Если в возврате есть ещё товары, то возвращаемся к п. 4 и добавляем их. Если все возвращаемые товары введены, то нажимаем кнопку «Отправить». И после того как мы получили положительный ответ от УТМ (возврат продукции принят), делаем запрос остатков склада: Обмен с ЕГАИС — Запросы — Остатки Организации.

16. Ожидаем получения ответа по сделанному запросу.

17. И как только мы получили остатки, в возвратной ТТН нажимаем кнопку «Заполнить справки 1 и 2». Убедившись, что все справки корректно заполнены, нажимаем кнопку «Отправить».

18. Дожидаемся установления статуса ТТН «Ожидает ответ получателя».

И только после этого можно раслабиться и попить чайку.

Дополнительные консультации по этим и другим вопросам вы можете получить у сотрудников отдела автоматизации по телефону +7 (4832) 688-155 в рабочее время или по E-mail: autom@avbr.ru.

Дрензелев Евгений, ведущий специалист ГК «Авангард»

В моем активе имеется первоклассное техническое образование, а также пятнадцатилетняя практика в области комплексной автоматизации торговли. И огромный опыт на всех участках запуска проекта: от выявления потребностей клиента, подбора оборудования и программного обеспечения (ПО) до последующего сопровождения.

В моем активе имеется первоклассное техническое образование, а также пятнадцатилетняя практика в области комплексной автоматизации торговли. И огромный опыт на всех участках запуска проекта: от выявления потребностей клиента, подбора оборудования и программного обеспечения (ПО) до последующего сопровождения.

Я утверждаю, что настроить ПО и обучить персонал — это достаточно просто. Дальше начинается самое сложное: анализ результатов инвентаризаций, разбор нестандартных ситуаций, поддерживание актуальных остатков в ЕГАИС, контроль отправления чеков онлайн-касс в ОФД. И постоянное движение вперёд!

Я всегда готов Вам помочь с 9 до 21 по МСК: +7 (920) 605-15-93

avbr.ru

Подлежит ли возврату алкогольная продукция

Вопрос о возврате алкогольной продукции всегда актуален и для обычных потребителей-физических лиц, и для продавцов, приобретающих у поставщиков партии таких товаров. Как возврат алкоголя согласуется с тем, что информация о его продаже уже ушла в ЕГАИС? Рассматриваем этот вопрос в нашей статье.

Общие правила алкогольного рынка

Сразу скажем, что запрет возврата алкогольной продукции действующим законодательством не установлен. Несмотря на то, что факт его продажи уже отражён в специализированной государственной информационной системе ЕГАИС. Именно по этой причине многие сомневаются, подлежит ли возврату алкогольная продукция.

Напомним, что полномочия по ведению ЕГАИС принадлежат Росалкогольрегулированию (постановление Правительства РФ от 15.10.2009 № 810). Вот ссылка на официальный сайт этой системы:

Правовые основы возврата алкоголя потребителем

Допустим, розничный покупатель приобрел в магазине бутылку виски и расплатился банковской картой. Может ли он вернуть её и приобрести другой товар? Магазин дал отказ, ссылаясь на ЕГАИС (т. к. данные уже ушли в эту систему).

Ответ на поставленный вопрос зависит от того, возврат какой продукции происходит – надлежащего качества или нет.

Сначала о том, подлежит ли возврату алкогольная продукция надлежащего качества. Ведь она – продовольственный товар. Поэтому, если он надлежащего качества, продавец обменивать её формально не обязан.

При этом покупатель обязан вернуть товар продавцу, а продавец –деньги. Если оплата была безналом, возврат идёт тоже на карту покупателя (п. 2 указания ЦБ РФ от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов»).

Когда продан некачественный алкоголь, розничный продавец должен по требованию потребителя заменить его с соблюдением всех необходимых процедур (в т. ч. проверить обоснованность претензий потребителя к качеству товара).

В этом случае возврат денег, уплаченных за товар, покупателю не производится.

Таким образом, возврат алкоголя от покупателя в магазин ЕГАИС затрагивает только по касательной и больше касается соблюдения гражданского законодательства и прав потребителей. В частности, Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (ст. 12, 21 и 25 Закона).

Отражение возврата в ЕГАИС

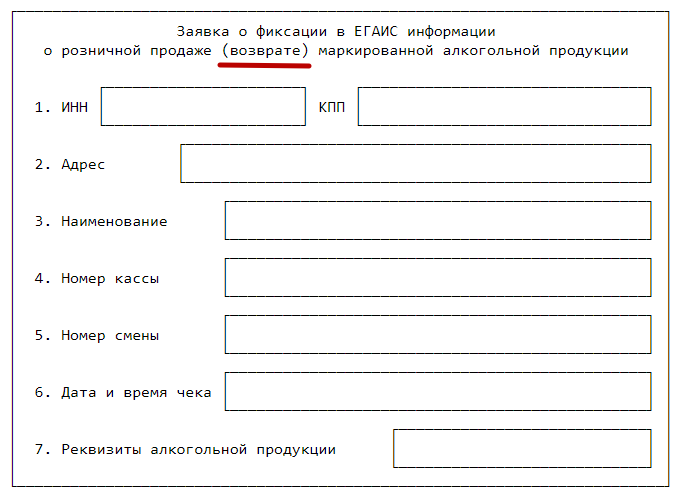

Относительно возврата алкоголя поставщику и ЕГАИС действует такое правило: само по себе отражение сведений о розничной продаже маркированной алкогольной продукции в ЕГАИС не исключает возможности фиксации в ней сведений о возврате такой продукции.

Так, возврат алкоголя поставщику продавец оформляет соответствующей заявкой на фиксацию в ЕГАИС факта возврата. Её форма закреплена пунктом II.I Приложения к приказу Минфина России от 15.06.2016 № 84н

Направить эту заявку нужно сразу же в момент оформления кассового чека. Поэтому важно, чтобы ККТ работала исправно.

Электронный формат данной заявки регулирует приказ Росалкогольрегулирования от 03 марта 2016 года № 54.

А вот какое разъяснение Росалкогольрегулирование дал по поводу возврата нереализованной алкогольной продукции из мини-бара гостиничного номера. Тут возможен не только возврат её поставщику, но и перемещения между местами ведения лицензируемого вида деятельности лицензиата.

Так вот: организация может восстановить её на баланс путем направления заявки о фиксации в ЕГАИС сведений о постановке продукции на баланс по форме согласно пункту VI упомянутого приказа Минфина от 15.06.2016 № 84н.

buhguru.com