Оглавление:

Страховые взносы в 2018 году

С января 2017 года фонды передали эстафету по учету страховых взносов ФНС. Как изменился расчет взносов, куда их нужно платить и как отчитываться — расскажем в данной статье.

В 2016 году стало известно, что на смену страховым взносам придет новый единый страховой сбор. По сути страна должна была вернуться к уплате единого социального налога (ЕСН), с которым бухгалтеры попрощались еще семь лет назад. В конечном итоге правительство решило не менять название платежа. По-прежнему страхователи исчисляют страховые взносы, но платят их в федеральную налоговую службу. Есть одно исключение: как и до смены администратора взносов, нужно платить в ФСС взносы от несчастных случаев на производстве.

Многие бухгалтеры среди своих коллег для упрощения именуют страховые взносы ЕСН. В данной статье мы тоже будем использовать это понятие. Но стоит помнить, что НК РФ не содержит такого термина.

Ставки взносов в 2018 году (таблица)

Страховые взносы в 2018 году включает в себя четыре вида взносов:

- на случай материнства и болезни;

- медицинские;

- пенсионные;

- на травматизм.

- пенсионное страхование;

- социальное страхование на случай болезни или материнства;

- медицинское страхование;

- налог на травматизм.

Общая ставка взносов в 2018 году составляет 30 % плюс ставка страховых взносов от несчастных случаев (величина переменная и зависит от опасности производства). Тарифы в 2018 году напрямую зависят от максимального значения базы для расчета страховых взносов. Размеры тарифов для преобладающей массы плательщиков (ст. 426 НК РФ) приведены в таблице.

Таблица Тарифы

Взносы на обязательное пенсионное страхование, %

Взносы на страхование на случай временной нетрудоспособности и материнства, %

Взносы на обязательное медицинское страхование, %

Если сумма выплат отдельному работнику не превысила 1 021 000 рублей

Если сумма выплат отдельному работнику превысила 1 021 000 рублей

Если сумма выплат отдельному работнику не превысила 815 000 рублей

Если сумма выплат отдельному работнику превысила 815 000 рублей

www.kontur-extern.ru

Единый социальный налог в 2018 году: ставка

Единый социальный взнос — это вид сборов, который фактически был отменен в 2010 году. Однако многие бухгалтеры по старинке обозначают взносы на нужды пенсионного, социального и медицинского страхований этим термином. Рассмотрим в материале, какие ставки социальных сборов установлены в 2018 году.

Согласно статье 419 НК РФ , плательщиками социальных взносов являются лица-страхователи. То есть те, кто осуществляет выплаты и иные вознаграждения: организации, индивидуальные предприниматели и физические лица.

Социальные налоги в 2018 году: ставки

Социальные сборы включают в себя:

До 2017 года администрированием каждого вида отчислений занимались Фонды. Однако теперь всеми ими заведует ФНС. Исключение составили лишь сборы на травматизм, которые остались в ведении ФСС. Тарифы на период с 2017 по 2020 год установлены в статье 426 НК РФ . Какие размеры имеют отчисления на социальные нужды, ставка которых в сумме составляет 30 %, удобнее всего представить в таблице.

Если предельная величина базы не превышает лимит 1 021 000 руб. — для ОПС, 815 000 руб. — для ОСС

Если сумма базы превышает предельную величину для ОПС

Отметим, что выплаты сверх предельной базы не облагаются взносами на ВНиМ. Размер отчислений на травматизм, которые, как мы помним, необходимо перечислять в ФСС, зависит от основного вида деятельности компании. Его необходимо подтверждать ежегодного, в зависимости от этого ставка отчислений будет от 0,2 до 8,5 %.

Пониженные тарифы

Некоторые категории плательщиков могут рассчитывать на применение пониженных тарифов. Полный список этих категорий находится в статье 427 НК РФ , но в частности к ним относятся:

- хозяйственные общества, занимающиеся внедрением плодов интеллектуальной деятельности;

- организации и предприниматели, заключившие особые соглашения с органами управления особых экономических зон;

- российские организации, работающие в сфере информационных технологий.

- 26 545 руб. — за 2018 г.;

- 29 354 руб. — за 2019 г.;

- 32 448 руб. — за 2020 г.

- 212 360 руб. — за 2018 г.;

- 234 832 руб. — за 2019 г.;

- 259 584 руб. — за 2020 г.

- 5840 руб. — за 2018 г.;

- 6884 руб. — за 2019 г.;

- 8426 руб. — за 2020 г.

- Все лица, которые осуществляют выплаты физическим лицам, индивидуальные предприниматели, разного рода организации и предприятия, физические лица, не являющиеся индивидуальными предпринимателями.

- Индивидуальные предприниматели, занимающиеся частной практикой.

- отчисления в Пенсионный фонд, которые составляют 22%;

- отчисления в Страховой фонд, которые составляют 2,9%;

- отчисления в Фонд медицинского страхования, которые составляют 5,1%.

- Увеличено количество предприятий, имеющих право на электронную отчетность.

- При отчислении взносов по единому социальному налогу теперь запрещено округлять суммы в любую сторону.

Для компаний и предпринимателей, отвечающих требованиям статьи 427 НК РФ, предусмотрены следующие тарифы:

Расчет суммы отчислений

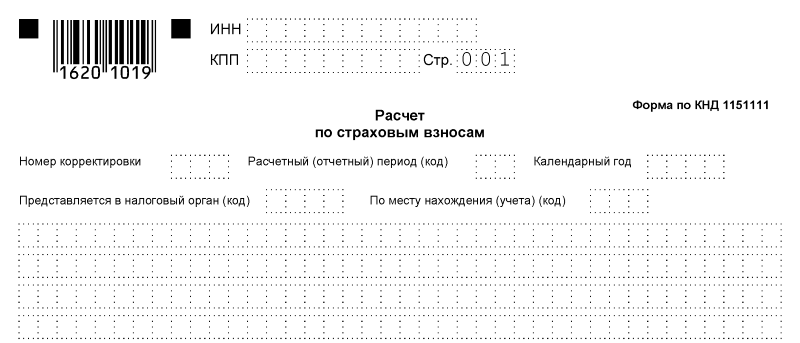

Расчет по страховым взносам по форме КНД 1151111 подается ежеквартально в ФНС до 30 числа месяца, следующего за отчетным периодом. Порядок заполнения этого документа содержится в Приказе ФНС России от 10.10.2016 № ММВ-7-11/551@. Непосредственно расчет сумм отчислений производится по простой формуле:

Тарифы для ИП без работников

Суммы страховых взносов для ИП без работников с недавнего времени имеют фиксированный характер в зависимости от общего годового дохода. Если доход не превышает 300 000 рублей, то платеж на ОПС составит:

Если доход превышает указанный лимит, то придется доплатить 1 % от величины превышения, но не более:

Размер отчислений на ОМС не зависит от суммы дохода и составляет:

Отчисления на случай ВНиМ предприниматель без сотрудников может платить по желанию.

m.ppt.ru

Ставка и расчет единого социального налога в 2018 году

Единый социальный налог (ЕСН) – это понятие, применяемое в налогообложении. За его счет реализуется право сотрудников на бесплатную помощь в определенных медицинских организациях. Также он позволяет работникам рассчитывать на государственную пенсию и социальные выплаты.

Налог зачисляется при помощи как бюджетных, так и внебюджетных средств.

Есть вероятность, что подобный вид налогообложения будет возвращен этом году.

Кто должен делать отчисления по единому социальному налогу

Налогоплательщиками являются все, кто имеет работу.

Всех, кто обязан платить социальный налог, принято делить на две группы:

Что является объектом налогообложения

Объекты обложения по единому социальному налогу немного отличаются у налогоплательщиков первой и второй подгруппы.

Для тех лиц, которые относятся к первой группе, объектом обложения будут служить все выплаты, производимые физическим лицам по разным договорам (и по трудовым, и по всем видам гражданско-правовых).

Для лиц, относящихся ко второй группе, объектом обложения будут считаться все виды доходов от работы после вычета определённых расходов.

Ставка социального налога, пример расчета

В 2016 году ставка ЕСН не изменилась, осталась на уровне прошлого (2015) года.

Она складывается из трёх видов взносов:

У индивидуальных предпринимателей (ИП) немного иная система расчета.

Отчисления в страховые фонды являются необязательными и добровольными. Все эти взносы у индивидуального предпринимателя прямо пропорциональны минимальному размеру оплаты труда (МРОТ).

Так, отчисления в Пенсионный фонд будут составлять 26% от МРОТ за год: 12 * 26% * МРОТ. Аналогичным образом рассчитываются отчисления в фонд медицинского страхования, только с учетом ставки 5,1%.

Все взносы индивидуального предпринимателя зависят ещё и от его годового дохода. Если он превышает порог в триста тысяч рублей, то ко всем отчислениям прибавляется один процент от той суммы, которая превышает названный лимит.

Но размер взносов тоже имеет определённую границу. Так, максимальный размер отчислений в Пенсионный фонд в 2016 году составляет сумму чуть менее 155000 рублей.

Размер ставки социального налога может изменяться в зависимости от суммы начислений. То есть, он может быть уменьшен при достижении определённого лимита.

Ежегодно этот лимит изменяется. Не стал исключением и 2016 год. Такие ставки ЕСН изменились, они различны для взносов в пенсионный фонд и фонд социального страхования.

Пенсионный фонд: при начислениях менее 796 тысяч рублей ставка ЕСН составляет 22%, при начислениях более 796 тысяч рублей ставка ЕСН уменьшается до 10%.

Фонд социального страхования: при начислениях менее 718 рублей ставка 2,9%, более 718 тысяч рублей – 0%.

О возвращении единого социального налога можно узнать из видео.

Единый социальный налог: последние новости, изменения в 2016 году

В соответствии с бюджетным законом страны и изменениями в Налоговом Кодексе РФ в 2016 году происходят определенные поправки, связанные с уплатой ЕСН:

-

- В нормативные акты, касающиеся налогообложения, добавлены новые пункты.

Законодательно зафиксирован максимальный показатель для начислений выплат в ПФР (Пенсионный фонд).Таких ограничений пока нет для фонда медицинского страхования. - Есть изменения, связанные со страховыми отчислениями при увольнении работника.

Теперь страховыми взносами не облагаются только суммы, которые меньше трёх среднемесячных заработков, а также выплаты командировочных расходов.Но последние расходы в обязательном порядке должны быть документально подтверждены. - Те работодатели, которые устраивают в свои организации лиц, являющихся иностранными гражданами, теперь обязаны оплачивать взносы на цели пенсионного страхования.

Исключением является лишь привлечение специалистов высокого класса из-за рубежа. - В случае возникновения каких-либо проблем или форс-мажорных ситуаций теперь вполне реально заявить об отсрочке платежей по единому социальному налогу или их рассрочке.

Это возможно при необоснованной задержке финансирования, для предприятий сезонного характера и при обстоятельствах, не зависящих от работодателя – форс-мажорах (техногенные катастрофы, природные катаклизмы, военные операции и прочее).Вопрос об отсрочке или рассрочке отчислений решается после подачи заявления установленного образца в соответствующие организации (фонд социального страхования, фонд медицинского страхования или пенсионный фонд).

А уже там будет принято определённое решение. О налоге на продажу квартиры с 2018 года можно узнать на нашем сайте.

О налоге на продажу квартиры с 2018 года можно узнать на нашем сайте.О стоимости патента для ИП в 2018 году в статье. Виды патентов, образец заявления, способы оплаты.

О налоговых каникулах для ООО здесь.

- Внесены изменения, которые связаны с проверками организации надзорными предприятиями.

Сроки проверки могут быть увеличены с четырёх месяцев до полугода при наличии серьёзных на то оснований.К таким основаниям относятся следующие: документально зафиксированные факты нарушений, требующие срочной проверки и принятия срочных мер; проверка предприятий, у которых филиалы расположены в разных субъектах Российской Федерации; отсутствие затребованных при проверке документов или их неточность; отсутствие страховых отчислений в установленный срок; задержка проверки по форс-мажорным обстоятельствам.

Подобные изменения всегда принимаются законодательными органами в конце финансового года, чтобы запланировать финансовую работу в следующем году (отчетном периоде).

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 577-03-71

(Москва)vesbiz.ru

ЕСН в 2018 году

Наше государство остается, по сути, социальным. Даже в нынешних сложных финансовых условиях старается не опускать планку социальных обязательств. Получается не всегда. Определенной поддержкой в выполнении этих задач служит единый социальный налог. О нем сейчас и пойдет речь.

ЕСН в 2018 году: зачем нужен

Аббревиатура ЕСН расшифровывается как единый социальный налог. Прежде чем перейти к вопросу о размере ЕСН в 2018 году, остановимся кратко на характере этого налога, его задачах и объектах налогообложения.

Для начала поясним, что юридически этот налог уже несколько лет не существует, его отменили 6 лет назад. Но по привычке разные взносы данного целевого назначения называют социальным налогом. К тому же в 2018-м его, скорее всего, вернут.

Исчисляется он как при помощи бюджетных, так и внебюджетных источников средств. Назначение ЕСН — обеспечение возможности для сотрудников в будущем получать государственную пенсию и ряд социальных выплат. Из этого же источника выделяются нужные суммы на бесплатную помощь в медицинских организациях, перечень которых определен законодательно.

Кто платит, каков объект налогообложения

Отчислять этот вид налога должны все, кто официально работают. Это две большие группы налогоплательщиков.

1. ИП, занимающиеся частной практикой.

2. Физлица, не относящиеся к категории индивидуальных предпринимателей; ИП, предприятия и организации, конкретные люди, что делают выплаты физическим лицам.

У этих групп несколько отличаются объекты обложения по единому социальному налогу. Первая группа должна сделать отчисления со всех видов доходов, оставшихся после учета обозначенных законом расходов. Для тех, кто попадает во вторую группу, объектами налогообложения становится весь объем выплат, что производились физическим лицам по договорам разного вида: как по трудовым, так и по всему спектру гражданско-правовых .

Как рассчитывается ставка ЕСН в 2018 году

Для основной группы налогоплательщиков ставки ЕСН в 2018 году остались теми же, что и ранее. Из чего она складывается? Из этих трех разновидностей платежей:

- В нормативные акты, касающиеся налогообложения, добавлены новые пункты.

- взносов на обязательное пенсионное страхование, ставка по которым — 22%;

- отчислений на обязательное медицинское страхование, их размер — 5,1%;

- платежи в Страховой фонд, составляющие 2,9%.

- платежи на страхование от несчастного случая, ставка зависит от группы риска предпринимательской деятельности.

За максимальный размер взносов в Пенсионный фонд в 2018 году принята сумма 212 360 рублей. Что касается процента ставки, то он несколько варьируется в зависимости от сумм начислений.

При достижении лимита, установленного на данный год, он может быть скорректирован в сторону уменьшения. В текущем 2018-м вышеупомянутая ставка в 2,9% по Фонду социального страхования применяется при начислениях на суммы менее 718 000 рублей. Если суммы более 718 тысяч, то ставка по данному фонду будет нулевой.

В отношении взносов на обязательное пенсионное страхование правило то же: если начисления менее 1 021 000 рублей, то устанавливается ставка ЕСН в 22%, а при выплатах на суммы свыше 1 021 000 рублей она снижается до 10%. Для обязательного медицинского страхования предельных ограничений не установлено, в 2018 году со всей суммы дохода исчисляют 5,1%.

Особенности расчетов для ИП

Сколько процентов ЕСН в 2018 году придется отчислять индивидуальным предпринимателям? Дл ИП разработана несколько иная система расчетов. Во-первых , они не обязаны платить в страховые фонды, могут делать это лишь на добровольных началах. За ними остаются обязательные отчисления в два фонда: Пенсионный и Медицинского страхования. В 2017 году оба исчислялись пропорционально минимальному размеру оплаты труда.

Формула была такова. Отчисления в фонд медицинского страхования рассчитываем исходя из ставки 5,1% МРОТ за год, то есть, 12 * 5,1% * МРОТ. Для Пенсионного фонда расчет аналогичный, только применяем ставку 26%.

Надо иметь в виду: если доход индивидуального предпринимателя в год окажется выше трехсот тысяч рублей, то ко всем перечисленным выше отчислениям добавляется один процент от той суммы, на которую превышен данный лимит.

Основные изменения по ЕСН в 2018 году

Говоря о таблице ставок ЕСН в 2018 году, надо помнить еще и о ряде поправок, связанных с уплатой ЕСН, которые внесены в текущем году в связи с изменениями, затронувшими Налоговый Кодекс России.

1. Теперь нельзя производить округление сумм (в любую сторону), производя отчисления взносов по ЕСН.

2. Появилось понятие максимального показателя для начислений выплат на пенсионное страхование. Оно зафиксировано законодательно, а также внесены соответствующие изменения и в нормативные акты локального характера, касающиеся налогообложения. Но по медицинскому обязательному страхованию подобных ограничений пока не предусмотрено.

3. Страховые взносы не будут взысканы с суммы, компенсационных выплат которая меньше трех среднемесячных заработков, если работник увольняется. Также это новшество касается выплаты командировочных расходов. И на них не будут начислены страховые проценты, но только в случае, если данные расходы будут подтверждены документально.

4. За иностранных граждан, принятых на работу, работодатели отныне тоже будут обязаны отчислять необходимые суммы для целей пенсионного страхования. Исключения предусмотрены лишь для зарубежных специалистов высокого класса.

5. Число предприятий, которым дано право на электронную отчетность, увеличилось.

6. Фиксированные взносы ИП не будут рассчитываться, исходя из МРОТ.

Перемены, связанные с отсрочками и контрольными проверками

Надзорные предприятия теперь, если имеются серьезные основания, могут увеличить длительность проверок с прежних четырех месяцев до шести. Такими основаниями являются:

- серьезные нарушения, которые требуют срочной проверки и принятия незамедлительных мер; они должны быть зафиксированы и подтверждены документально;

- нарушения по филиалам, расположенным в разных субъектах Российской Федерации, требующие проверки;

- неточность в документах или отсутствие запрашиваемых данных;

- несвоевременность страховых отчислений, в том числе, по форс-мажорным обстоятельствам.

Работодатель (ИП) вправе и даже должен, в случае таких чрезвычайных обстоятельств, просить об отсрочке либо рассрочке платежей по единому социальному налогу. Это могут быть такие причины как необоснованная задержка финансирования, а для предприятий, ведущих сезонные работы, еще и форс-мажоры : техногенные и природные катастрофы, военные операции и др.

Субъекту налогообложения нужно будет подать в соответствующую организацию заявление установленного образца. На его основании будет приниматься определенное решение.

Таблицы ставок ЕСН в 2018 году

Тарифы страховых взносов в 2018 году

В ПФР на обязательное пенсионное страхование

tbis.ru

Ставка ЕСН в 2018 году

Статьи по теме

С 1 января контроль за уплатой страховых взносов перешел к сотрудникам налоговой службы, за исключением взносов на травматизм. В статье расскажем: какая ставка ЕСН применяется в 2018 году.

Какая ставка единого социального налога (ЕСН) по страховым взносам

Тарифы страховых вносов по сравнению с 2017 годом остались без изменения, в то время как предельная страховая база повысилась.

Ставка ЕСН и размер предельной страховой базы в 2018 году.

На данный момент общая ставка ЕСН составляет 30%. В таблице приведен размер социальных налогов в 2018 году в разбивке по фондам.

Фонд

Предельный размер базы для расчета страховых взносов

Ставка

до 876 000 (включительно)

до 755 000 (включительно)

Кто вправе применять пониженную ставку ЕСН

Плательщики на упрощенной системе налогообложения вправе применять «льготные» страховые тарифы. К такой категории относятся:

- представители малого и среднего бизнеса, осуществляющие деятельность в социальной и производственной сфер

- плательщики, осуществляющие технико-внедренческую деятельность в особой экономической зоне

- плательщики, осуществляющие туристско-рекреационную деятельность в особой экономической зоне

- аптеки

- благотворительные организации

- социально ориентированные некоммерческие компании

- организации, осуществляющие деятельность в области информационных технологий

- хозяйственные общества и партнерства, деятельность которых заключается в практическом применении результатов интеллектуальной деятельности

- плательщики, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, которые до 2028 года применяют тариф 0 %

- участники проекта «Сколково»

- плательщики, получившие статус участника свободной экономической зоны на территориях Республики Крым и Севастополя, статус резидента территории опережающего социально-экономического развития, статус резидента порта Владивосток

Какая ставка по пониженному тарифу ЕСН

Ставки пониженных тарифов также не изменились по сравнению с 2017 годом.

ЕСН в 2018 году: ставки в таблице для УСН

Наименование

Пониженный тариф

для налогоплательщиков, применяющих УСН (если вид деятельности соответствует пункту 5 статьи 426 НК РФ)

Взносы в ПФР с выплат до предельной базы

Взносы в ПФР с выплат свыше предельной базы

Взносы в ФФОМС (без ограничения по базе)

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС с выплат до предельной базы

Взносы в ФСС с выплат, превышающих предельную базу

Для того чтобы применять льготные страховые тарифы, необходимо выполнение следующих условий:

- доля доходов от реализации продукции и (или) оказанных услуг по основному виду деятельности должна быть не менее 70% от общего объема доходов;

- сумма доходов определяется в соответствии со статьей 346.15 НК РФ

- по итогам расчетного (отчетного) периода основной вид экономической деятельности должен соответствовать заявленному;

- доходы за налоговый период не должны превышать установленный лимит (79 млн. руб.).

Для применения пониженных страховых взносов основным видом деятельности страхователя должен быть вид деятельности из следующего перечня:

- производство пищевых продуктов

- производство минеральных вод и других безалкогольных напитков

- текстильное и швейное производство

- производство кожи, изделий из кожи и производство обуви

- обработка древесины и производство изделий из дерева

- химическое производство

- производство резиновых и пластмассовых изделий

- производство прочих неметаллических минеральных продуктов

- производство готовых металлических изделий

- производство машин и оборудования

- производство электрооборудования, электронного и оптического оборудования

- производство транспортных средств и оборудования

- производство мебели

- производство спортивных товаров

- производство игр и игрушек

- научные исследования и разработки

- образование

- здравоохранение и предоставление социальных услуг

- деятельность спортивных объектов

- прочая деятельность в области спорта

- обработка вторичного сырья

- строительство

- техническое обслуживание и ремонт автотранспортных средств

- удаление сточных вод, отходов и аналогичная деятельность

- транспорт и связь

- предоставление персональных услуг

- производство целлюлозы, древесной массы, бумаги, картона и изделий из них

- производство музыкальных инструментов

- производство различной продукции, не включенной в другие группировки

- ремонт бытовых изделий и предметов личного пользования

- управление недвижимым имуществом

- деятельность, связанная с производством, прокатом и показом фильмов

- деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов)

- деятельность музеев и охрана исторических мест и зданий

- деятельность ботанических садов, зоопарков и заповедников

- деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и ИП, указанных в подпунктах 2 и 3 п. 1 ст. 427 НК РФ

- розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями

- производство гнутых стальных профилей

- производство стальной проволоки

www.26-2.ru