Оглавление:

Формы документов

Новости от партнеров

Популярные документы

Приказ об установлении лимита остатка кассы

КОММЕНТАРИЙ

Форма настоящего документа приведена в качестве примера и может применяться как основа при разработке аналогичной формы с учетом специфики деятельности организации.

Необходимо отметить, что во исполнение подпункта 4.9 пункта 4 Директивы Президента Республики Беларусь от 31 декабря 2010 г. N 4 «О развитии предпринимательской инициативы и стимулировании деловой активности в Республике Беларусь» постановлением Правления Национального банка Республики Беларусь от 29.03.2011 N 107 утверждена «Инструкция о порядке ведения кассовых операций и порядке расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь», в соответствии с которой лимит остатка кассы не устанавливается ни банками, ни самими юридическими лицами и на конец рабочего дня в кассе может находиться любая сумма наличных денег.

Согласно пункту 14 Инструкции N 107 решением руководителя юридического лица, подразделения или лица, им уполномоченного, индивидуального предпринимателя, открывшего текущий (расчетный) банковский счет, устанавливаются:

размер потребности в разменных наличных деньгах (при необходимости) на одно рабочее место кассира, уполномоченное лицо;

время начала подготовки и формирования инкассаторской сумки с учетом выписки соответствующих сопроводительных документов и последующей передачи службе инкассации (в случае сдачи выручки работникам службы инкассации в соответствии с законодательством);

время сдачи выручки кассирами главному (старшему по должности) кассиру;

время начала подготовки выручки для последующей сдачи в обслуживающий банк, в организацию Министерства связи и информатизации Республики Беларусь либо работникам службы инкассации (при отсутствии должности главного (старшего) кассира).

Размер потребности в разменных наличных деньгах определяется на конкретное время, установленное в соответствии с абзацами четвертым и пятым части первой настоящего пункта.

forma4.info

Приказ об установлении лимита кассы, который избавит компанию от штрафа и проблем с налоговой (И. Хорошилова, В. Щукин, журнал «Российский налоговый курьер», N 8, апрель 2015 г.)

Приказ об установлении лимита кассы, который избавит компанию от штрафа и проблем с налоговой

эксперт журнала «Российский налоговый курьер»

референт государственной гражданской службы РФ 3-го класса

Журнал «Российский налоговый курьер», N 8, апрель 2015 г.

Как часто можно менять приказ о лимите наличности в кассе? В приказе целесообразно назначить ответственных лиц? Какие положения обоснуют порядок работы с наличностью?

Компания обязана установить предельную сумму наличных денег, которые будут храниться в кассе (п. 2 Порядка ведения кассовых операций, утв. указанием Банка России от 11.03.14 N 3210-У). За нарушение порядка работы с наличностью компании грозит штраф в размере от 40 000 до 50 000 руб. А ее должностных лиц могут оштрафовать на сумму от 4000 до 5000 руб. (п. 1 ст. 15.1 КоАП РФ).

Рассмотрим, как правильно заполнить приказ об установлении лимита кассы, чтобы избежать претензий со стороны контролеров и не нарваться на штрафы (см. образец 1 справа).

1. Приказ об установлении лимита кассы не нужно согласовывать с банком. Максимальную сумму наличных, которую планируется держать в кассе, устанавливает руководитель распорядительным документом (приказом) (п. 2 Порядка ведения кассовых операций). При этом Порядок ведения кассовых операций не предусматривает согласование лимита с банком.

Установленный ранее лимит кассы можно пересмотреть, приняв соответствующий приказ. Пункт, уточняющий дату начала действия нового приказа и дату отмены старого, поможет избежать возможных претензий о несоответствии остатка в кассе и фактической сумме наличности.

2. В приказе целесообразно прописать формулу, на основании которой рассчитывается лимит кассы. Лимит кассы компания определяет исходя из характера деятельности организации с учетом объемов поступлений или объемов выдачи наличных денег (абз. 2 п. 2 Порядка ведения кассовых операций). При этом компания вправе руководствоваться одной из следующих формул (приведены в приложении к указанию Банка России от 11.03.14 N 3210-У):

Лимит кассы = П / РПер х Д,

где П — поступления наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях. Вновь созданные компании определяют лимит исходя из ожидаемой выручки;

РПер — расчетный период в рабочих днях (от 1 до 92 дней включительно). Такой период компания может выбрать произвольно за любой год — текущий или один из предыдущих;

Д — количество рабочих дней между днями сдачи наличности в банк (максимум — 7, если в населенном пункте нет банка — 14). Число дней можно определить на основании договора с банком, периода между инкассациями или датами внесения наличных на счет. Чем меньше дней компания выберет для осуществления расчета лимита кассы, тем меньше окажется лимит.

Лимит кассы = В / РПер х Д,

где П — объем выдачи наличных денег, за исключением сумм наличных денег, предназначенных для выплат зарплаты, стипендий и других выплат работникам, за расчетный период в рублях.

Если получилось дробное значение, компания вправе округлить лимит остатка наличных денег до рубля по правилам математического округления (письма Банка России от 24.09.12 N 36-3/1876 и ФНС России от 06.03.14 N ЕД-4-2/4116@). То есть сумма лимита менее 50 коп. отбрасывается, а сумма 50 коп. и более округляется до полного рубля.

3. Чтобы избежать штрафов, в документе важно прописать случаи, когда компания может превысить лимит средств. Банк России позволяет компании в некоторых случаях не соблюдать лимит кассы (абз. 8 п. 2 Порядка ведения кассовых операций). В частности, в день выплаты зарплаты, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера. Такое превышение допускается и в день получения наличных денег со счета на осуществление указанных выплат.

Кроме того, штрафа не будет, если поступление налички приходится на общеустановленные выходные (суббота и воскресенье) и нерабочие праздничные дни. Но только если в эти дни компания осуществляет кассовые операции. Это подтверждает судебная практика. Суды отменяют штрафы за несоблюдение лимита кассы, если организация не смогла в конце дня сдать наличную выручку в банк в нерабочие (выходные) дни банка.

Так, ФАС Северо-Западного округа в постановлении от 18.05.10 N А56-66333/2009 установил, что работа центральной кассы организации заканчивается в 18.00, а торговые точки заканчивают работу в 23.00. Получается, у компании не было возможности осуществлять сбор выручки в этих торговых точках в конце рабочего дня в связи с их удаленностью от центральной кассы. А сверхлимитный остаток в кассе образовался в нерабочие дни банка (выходные дни). Аналогичные выводы суд того же округа сделал в постановлении от 12.05.10 N А56-78859/2009.

4. В случае изменения специфики деятельности лимит кассы можно изменить, но делать это не обязательно. Порядок ведения кассовых операций не обязывает компанию пересчитывать лимит кассы в случае начала осуществления новых видов деятельности, сезонных простоев и пр. Более того, Банк России в пунктах 8 и 9 письма от 15.02.12 N 36-3/25 пришел к следующему выводу:

При изменении объемов поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги или объема выдач наличных денег необходимость пересмотра установленного лимита остатка наличных денег определяется хозяйствующим субъектом.

Это письмо Центробанк выпустил в период применения Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации (утв. Банком России 12.10.11 N 373-П, утратило силу с 1 июня 2014 года в связи с изданием указания Банка России от 11.03.14 N 3210-У). Но полагаем, что выводы, приведенные в письме, справедливы и в настоящее время.

Предположим, компания, торгующая товарами в розницу, открывает дополнительную торговую точку и ее наличная выручка увеличилась. В этом случае целесообразно изменить лимит остатка наличных денег в кассе. Если же организация, наоборот, планирует начать заниматься оптовой торговлей, ее наличная выручка уменьшится. Но тот факт, что компания не уменьшит лимит кассы, не повлечет за собой рисков.

Но есть и еще один случай, когда компании необходимо внести изменения в порядок установления лимита кассы. Малые предприятия вправе хранить в кассе неограниченное число налички. Если компания ранее не относилась к малым, но начиная с текущего года стала удовлетворять критериям отнесения к субъектам малого бизнеса, руководителю целесообразно издать документ, в котором указать дату, начиная с которой компания не устанавливает лимит кассы (образец 2, приведен слева).

Буква закона. Кому лимит кассы устанавливать не обязательно

Хранить наличность в кассе в любом размере могут индивидуальные предприниматели и субъекты малого бизнеса (абз. 10 п. 2 Порядка ведения кассовых операций, письмо Банка России от 08.12.14 N 29-1-1-6/9698 и п. 1 письма ФНС России от 09.07.14 N ЕД-4-2/13338).

К малым предприятиям относятся потребительские кооперативы, организации и ИП, которые удовлетворяют следующим условиям (п. 1 ст. 4 Федерального закона от 24.07.07 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» и п. 1 постановления Правительства РФ от 09.02.13 N 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства»):

— выручка от реализации товаров, работ или услуг (без учета НДС) не превышает 400 млн. руб.;

— численность работников составляет не более 100 человек;

— доля участия юридических лиц в уставном капитале не превышает 25%.

Журнал «Российский налоговый курьер»

«Российский налоговый курьер» — специализированный практический журнал для главных бухгалтеров, аудиторов и налоговых консультантов. Журнал для тех, кто хочет сдавать налоговую отчетность без проблем!

Свидетельство о регистрации средства массовой информации N 017745 от 29.09.99

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

base.garant.ru

Как оформить лимит кассы: образец приказа с приложением расчета + рассмотрим важные нюансы для различных случаев + примеры расчета

Как установить правильный кассовый лимит, чтобы организации удобно было его соблюдать и при этом, не попасть на штрафы из-за неверно составленных документов – эти вопросы волнуют без исключения всех субъектов предпринимательства, и большие организации и малый бизнес.

Для различных субъектов в виду их различной деятельности и отраслевой специфики, могут потребоваться различные документы, да и сам расчет можно делать различными способами. Нужно отметить, что составление таких документов требует знания законодательства и последних изменений в подзаконные акты различных уровней. При оформлении документов на внутренние кассовые операции, нужно учесть много различных аспектов и тонкостей, специфику деятельности организации.

Рассмотрим подробно в нашей сегодняшней статье, в как лучше рассчитывать кассовый лимит и какие документы нужно оформлять. Расскажем подробно, как составить все необходимые документы правильно, чтобы проверяющим было не к чему придраться.

Общие правила по лимитам

ИП и организации, работающие с наличными и имеющие кассовый аппарат, должны иметь приказ на кассовый лимит – форма и содержание приказа имеет несколько вариантов. Рассмотрим далее эти варианты и правила составления таких документов подробнее.

Работа с кассовым аппаратом, предусматривает ведение учетной кассовой книги. В этой книге ведется учет наличия и перемещения наличных денег у хозсубъекта. Учет операций в этой книге ведет кассир/бухгалтер или руководитель/предприниматель. В книге обязательно отражаются текущие кассовые остатки налички на конец дня. Значения этих остатков не должны превышать установленных организацией/ИП лимита. При образовании излишков наличности, их необходимо инкассировать через банк или направлять в обслуживающую финансовую организацию. Ответственные лица должны следить, чтобы текущие кассовые остатки соответствовали внутреннему приказу о кассовом лимите, а руководитель, обязан обеспечить наличие у хозяйствующего субъекта такого документа и правильность его составления в соответствии с установленными последними законодательными нормами.

Кассовые остатки и движение наличности по кассе регламентированы Положением ЦБ №373 12.11.11 г., его несоблюдение дает право надзорным органам применять к субъекту штрафные санкции.

Особенности составления приказа

Вне зависимости от того, действуют ли в хозяйствующем субъекте кассовый лимит или нет, движение наличности должно быть определено соответствующим внутренним приказом руководителя или ИП.

Заметим, что для некоторых субъектов предпринимательства использование кассового лимит не является обязательным — субъекты малого бизнеса (число сотрудников до 100, годовой объем выручки до 800 млн., ИП).

Если организация в какой-то момент перестает подпадать под категорию СМП, то она обязана сразу же оформить расчет кассового лимита и приказ по кассовой дисциплине.

Отметим также, что полное отсутствие какого-либо документа о кассовых остатках, означает, что установлен нулевой кассой лимит и любой остаток налички на конец дня неправомочен и является нарушением.

Приказ о кассовом лимите может быть составлен в одном из следующих вариантов:

- Приказ может содержать указание конкретной суммы кассового лимита с приложением расчета этого лимита;

- Приказ может содержать указание об отмене действовавшего ранее лимита по кассе;

- Приказ может содержать указание о том, что лимит кассы не установлен и какой существует порядок хранения налички в организации/ ИП.

- если субъект принимает оплату наличкой в кассу за товары или услуги/работы, то делать расчет кассового лимита по наличности, нужно на основании объема поступлений наличности;

- если объем поступления наличности в кассу, нередко бывает меньше сумм расходов и выплат за день, в силу специфики деятельности субъекта, то расчет кассового лимита принято делать по сумме совершаемых выплат, но без учета выплат в счет зарплат или каких-либо пособий работникам.

- полное наименование хозсубъекта;

- наименование (вид) составляемого документа;

- дату и порядковый номер приказа;

- место составления (город);

- период действия приказа;

- размер устанавливаемого лимита (указывается в целых рублях);

- необходимо указать в документе срок между сдачей и получением наличности (в рабочих днях);

- указать ответственное лицо, которое будет следить за выполнением приказа (кассир, бухгалтер, руководитель);

- утверждение документа руководителем хозсубъекта/ИП.

Общие правила по приказу о кассовом лимите

Лимит кассового остатка – это утвержденная внутренним приказом субъекта, максимальная сумма налички, которая может находиться официально в кассе хозяйствующего субъекта на конец рабочего дня.

Перед тем, как составить приказ, нужно выбрать один из двух вариантов расчета лимита:

Указанный расчет лимита кассы оформляется на отдельном листе — приложении к приказу о кассовом лимите. Текст приказа, в обоих случаях будет аналогичен.

Приказ об установлении лимита по кассовым остаткам, должен обязательно содержать следующую информацию:

Если срок действия приказа не указан, то он считается действительным, до вступления в действие нового приказа (или его отмены новым приказом).

Здесь нужно также отметить, что обособленное подразделение, у которого есть действующий собственный банковский счет, также должно иметь установленный лимит кассы.

Общие правила о лимите кассы

Лимит кассы, напомним еще раз, установленное именно вами, количество денежной налички, которое вы декларируете официально, и именно оно и может оставаться после инкассации на конец дня в вашей кассе.

Превышение установленного внутренним документом лимита, возможно в случаях:

- в период выдачи зарплаты сотрудникам хозсубъекта (какие-либо выплаты и пособия) на величину еще невыплаченной зарплаты, на все зарплатные выплаты отводится пять дней;

- в выходные, нерабочие праздничные дни, если в этот период были кассовые операции.

За превышение установленного лимита или не надлежащее хранение денежной наличности предусмотрены меры административного воздействия на хозсубъект — штрафы для должностных лиц четыре-пять тысяч руб., для юрлиц 40 – 50 тысяч руб.

Заметим, что если в организации нет документа, официально устанавливающего лимиты по кассе или оговаривающего его отсутствие, то по умолчанию лимит считается нулевым и тогда любой остаток наличности является нарушением. В любом случае в организации или у предпринимателя, работающих с наличностью, должен быть внутренний приказ, устанавливающий правила по остаткам налички в кассе и хранению денег, с указанием ответственных лиц.

Сейчас действуют новые правила для малого бизнеса (численность — до 100 и годовая выручка хозсубъекта за предыдущий год до 800 млн.руб.), больше не обязаны иметь лимит, но регулирующий документ все равно нужно составить с четким указанием отсутствия лимитирования средств и прописать правила их хранения. А те, кто ранее имел лимит и хочет его отменить — делают приказ об отказе от лимита.

Кассовые лимиты не требуется сейчас утверждать в банке, сейчас хозяйствующий субъект утверждает его самостоятельно.

Варианты документов для оформления кассового лимита

Есть несколько вариантов оформления документов по кассовому лимиту:

- Без применения лимита с начала года – оформляется Приказ о хранении наличности без установленного лимита.

- Отмена лимита посреди года — нужно оформить два документа: Приказ об отмене установленного ранее лимита и Приказ о хранении наличности.

- Установление кассового лимита – оформляется Приказ о кассовом лимите и Приложение к приказу Расчет кассового лимита.

Оформление нового приказа о лимите автоматически отменяет предыдущий приказ, если срок его действия не был в нем оговорен.

- Полное наименование хозяйствующего субъекта;

- Название документа (Приказ);

- Номер приказа, дата;

- Полное наименование документа (например, «Об утверждении остатка наличных денежных средств в кассе»);

- В соответствии с каким федеральным положением устанавливается внутренний порядок кассовой дисциплины;

- Далее «Приказываю:» и подробный текст приказа по пунктам в зависимости от конкретных обстоятельств;

- Указать установление/отмену/отсутствие кассового лимита по наличности;

- Указать порядок хранения налички в кассе;

- Назначить ответственных лиц за исполнение этого приказа;

- При установлении лимита указать документ — приложение Расчет лимита;

- Подпись директора организации или ИП.

Расчет лимита остатков наличности в кассе

Сейчас у хозяйствующего субъекта есть возможность выбирать схему расчета лимита, исходя из специфики деятельности:

- Наличной выручки;

- Наличных расходов.

- Расчет, исходя из выручки:

- На основании предшествующего периода — расчет для 1 кв. 2017 г. производится, исходя из данных 4 кв. 2016 г.;

- На основании предшествующего аналогичного периода (например, за предыдущий год) — расчет для 1 кв. 2017 г. на основе данных 1 квартала 2016 г.;

- На основании предшествующего периода пиковых продаж и поступления максимальной выручки (при расчете по расходам – по периоду максимальных выплат или расходов).

Если в организации количество поступающей наличной выручке значительно больше текущих расходов, то кассовый лимит устанавливается по выручке.

Если у субъекта, такая деятельность, что поступающей наличности немного, а расходы и выдачи из кассы довольно значительны для него по объемам, то выбирается второй вариант – расчет по расходам.

Если вы не можете, сразу определить какой из методов вам больше подходит, то произведите предварительный расчет для обоих вариантов, а затем установите и оформите наиболее предпочтительный для вас вариант.

Для расчета и установления лимитов удобно выбирать данные за прошлый год или за прошлый квартал (полугодие), в зависимости от специфики деятельности субъекта предпринимательства (но не больше 92 рабдней). Лимит по остаткам, устанавливается в целых рублях без копеек, при необходимости округляется по правилам математики – до 50 копеек в меньшую сторону, если 50 и более, то до целого рубля в большую.

L = V/ P х Nc,

где L — лимит остатков по кассовой наличности (в рублях);

V — объем поступлений наличных с реализованных субъектом товаров, выполненных им работ или услуг, за принимаемый период, заметим, что для новых субъектов, принимается ожидаемый объем поступлений (в рублях);

P — принимаемый расчетный период (в рабоч.днях), но не больше 92 рабоч.дней;

Nc — период времени (в рабочих днях) между днем получения наличности и днем инкассации (сдачи в банк), например, если наличка сдается раз в два дня, Nc=2.

Заметим, что этот период должен быть более, чем 7 рабочих дней, а если в населенном пункте, где находятся торговые точки (объекты) нет банка — 14 рабоч.дней.

Период P обычно выбирают так:

Пример расчета: ООО «Малина» рассчитывает свой кассовый лимит на июнь 2017 г., принимает за основу данные — июня 2016 г., количество рабочих дней — 22, выручка — 500 000 рублей, инкассация — раз в два дня. Расчет кассового лимита: L= (500 000/ 22) х 2 = 45 455 рублей.

L = R / P х Nn,

где L — лимит кассового остатка налички (в рублях);

R — объем выданной субъектом налички или сумма расходов за принимаемый для расчетов период (в рублях), за минусом выплаченных работникам зарплат (пособий), для новых организаций принимаем — ожидаемые расходы;

P — принимаемый для проведения расчетов период (в рабднях), но не больше 92 рабдней;

Nn — период, в рабочих днях, между двумя последовательными снятиями с расчетного счета наличных в банке, без учета зарплат (пособий) работникам. Этот период не должен быть более 7 рабдней, а если в населен.пункте, где расположены торгточки (объекты) нет банка — 14 рабдней.

Пример расчета: ООО «Малина» рассчитывает свой кассовый лимит на июнь 2017 г., принимает за основу данные – июня, июля и августа 2016 г., количество рабочих дней — 65, оплата поставщикам за 3 месяца – 500 000 рублей, получение налички в банке — раз в два дня. Расчет кассового лимита: L= (500 000/ 65) х 2 = 15 385 рублей.

Заключение

При оформлении приказа на кассовый лимит, важно сначала правильно рассчитать сумму самого лимита, которую будет, прежде всего, удобно соблюдать самой организации, потому что неправильно рассчитанный лимит, будет приводить к постоянно повторяющимся нарушениям по кассовой дисциплине, что рано или поздно будет замечено надзорными органами, а следовательно приведет к штрафным санкциям. Поэтому оформление документов нужно начинать с определения того, нужен ли вообще лимит и каким он должен быть, а затем уже выбирается вид документа.

При составлении приказа, важно указать все необходимые данные об установленной в организации кассовой дисциплине, четко прописать порядок хранения наличности и назначить ответственных лиц за исполнение приказа. При оформлении приказа нужно обязательно сослаться на последние действующие положения о порядке установления кассовых лимитов, Важно отметить, что внутренние документы организации, ссылающиеся на ранее действовавшие правила, считаются недействительными, это также нужно учитывать.

Сегодня мы подробно рассмотрели вопрос расчета и оформления кассового лимита, коснулись нюансов, которые нужно знать и учитывать при установлении лимитов. Рассказали подробно о типовых ситуациях, привели примеры и образцы для оформления различных вариантов документов. Надеемся, эта информация вам пригодится для расчета ваших данных и оформления документов в вашей организации. И после прочтения нашей статьи у вас не будет никаких затруднений с правильным составлением всех необходимых приказов и приложений к ним.

www.finanbi.ru

Приказ об установлении лимита кассы

Приказ об установлении лимита кассы – документ, который организации среднего и крупного размера должны составлять регулярно (временной промежуток они вправе определять самостоятельно, но обычно это происходит не реже 1 раза в год).

К этой бумаге полагается выпуск приложения с конкретными цифрами. К счастью, благодаря принятому в 2014 году Указанию Банка России №3210-У лимит кассы не обязаны соблюдать субъекты малого предпринимательства, в том числе микропредприятия и ИП (вне зависимости от выбранной формы налогообложения последних).

Для чего нужен документ

Если компания не подпадает под критерии малого предприятия (например, штат составляет более 100 человек или не выполняются другие условия типа объема годовой выручки), то определение и соблюдение лимита кассы для нее по-прежнему обязательно. Но оформляется бумага немного по-другому.

Время от времени компанию могут ждать проверки со стороны контролирующих органов.

Важно! В случае несоблюдения правил организацию и ее сотрудников ждет административное наказание в виде штрафов, которые регулируются ст. 15 КоАП РФ.

Причем если должностное лицо «отделается» 4-5 тыс. руб., то юридическое будет оштрафовано на 40-50 тыс. руб. за каждое нарушение.

Раньше лимиты в этой сфере регулировались Положением №343-П Банка России от 12 октября 2011 года. Сейчас законное основание для этого поменялось, так что желательно переделать существующие приказы.

Для лучшего взаимодействия с контролирующим органом лучше ссылаться на Указание №3210-У или вовсе оформить приказ о снятии лимита кассы (если предприятие перешло в другой разряд).

Если раньше в компании был выпущен приказ об установлении лимита кассы, но в настоящее время оно перешло в разряд малых субъектов предпринимательской деятельности, то обязательно оформление заменяющих бумаг. Ими может быть приказ о лимите кассы другой формы либо приказ об отмене лимита кассы.

В каких случаях допустимо превышение лимита

Согласно Указанию Банка России №3210-У все наличные деньги из кассы сверх установленного лимита, которые остаются в конце дня, подлежат хранению исключительно на банковских счетах.

Исключение могут составлять следующие случаи:

Оформление и пункты приказа

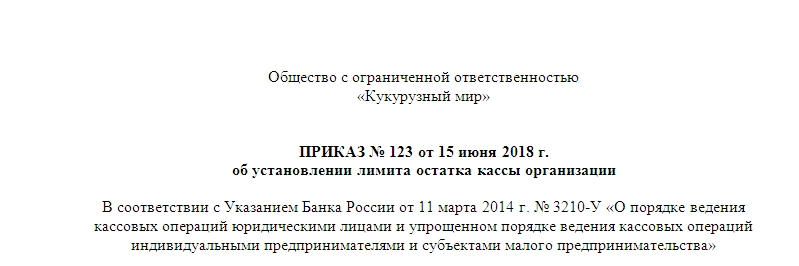

В правом верхнем углу либо в самом верху документа указывается полное наименование организации или фамилия, имя и отчество индивидуального предпринимателя.

Потом следует заголовок «ПРИКАЗ об установлении лимита остатка кассы организации» с номером и датой. В основной части бумаги руководитель прописывает, на какие документы он ссылается. Обязательно также упоминание о том, какого числа устанавливается лимит.

Обычно бухгалтерия занимается оформлением этой бумаги и прописывает определенную периодичность: 1 раз в год, с каждым циклом отчетности.

Обратите внимание! Бывают случаи, когда ограничения на сохранение наличных денег требуют пересмотра. В этом случае законодательство допускает переиздание приказа любым числом учетного года.

Желательно уведомить об этом событии банк, с которым взаимодействует организация, так как сотрудники банка могут производить инкассацию по договоренности.

Также в приказе (в первом пункте) говорится о расчетах, произведенных в приложении. Последние зависят от расчетного периода. По закону это время не должно превышать 92 дня.

На бумаге отражается конкретная сумма, которая составляла выручку в этот период (либо плата, которая была выплачена сотрудникам, если расчеты основываются на этом показателе). Если расчетный период остался тот же, то в приказе это прописывается.

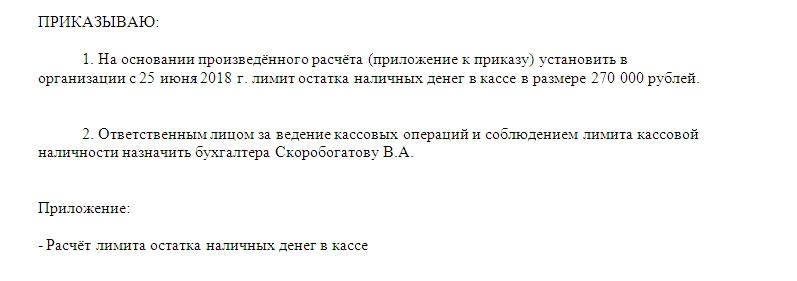

Во втором пункте приказа указывается материально ответственное лицо, которое в случае превышения лимита в конце рабочего дня обязано отнести все превышающие этот показатель денежные средства в банк и положить на расчетный счет организации.

Внимание! Работник, взаимодействующий с наличными деньгами, должен соблюдать обязанности кассира, числиться на этой должности или совмещать с местом бухгалтера.

Если организация маленькая и операции, связанные с обращением наличных средств, осуществляет бухгалтер, то обязательно должен существовать приказ о возложении обязанностей кассира на бухгалтера. Это требование связано с требованиями учредительных документов банковских организаций, с которыми имеют дело юридические лица.

К приказу прикрепляется приложение о расчете остатка наличных денег в кассе за расчетный период. Расчёт остатка производится исходя из поступления средств за этот период или из выплаты заработной платы сотрудникам, вычисляется по формулам. Об этом обязательно нужна соответствующая пометка.

Таким образом, сумма самого лимита со временем, на которое он устанавливается, раскрывается в самом первом пункте, а завершают официальную бумагу подписи руководителя и главного бухгалтера.

Согласование

Приказ является внутренним документом организации. Согласовывать его с банком или налоговыми органами не нужно (хотя и желательно, для того чтобы, например, не допустить незапланированного приезда инкассаторов).

Однако если он все же разработан и существует (даже со ссылкой на Положение №343-П Банка России от 12 октября 2011 года и без приложения), то за несоблюдение правил относительно ограничений наличных средств, хранящихся в кассе, учреждение или лицо ждет административная ответственность в виде такой неприятности, как штраф.

assistentus.ru