Оглавление:

Отказ в страховой выплате на основании трасологической экспертизы

(правовые последствия трасологической экспертизы, организованной страховой компанией)

В юридической практике нередки случаи споров, возникающих между страховой компанией (страховщиком) и её клиентом (страхователем), обусловленные отказами в выплате или занижением суммы страхового возмещения (страховки) на основании результатов, проведенной по заказу страховщика, трасологической экспертизы.

В данной статье мы попытаемся разъяснить, что такое трасология, оценить возможности применения выводов трасологических исследований в качестве доказательства права в спорах со страховой компанией, а также постараемся проанализировать порядок судебного разрешения споров, связанных с отказом выплаты страховки на основании трасологической экспертизы.

«Трасология», — сформировавшееся в двадцатом веке прикладное криминалистическое учение, об идентификации злоумышленника или использованных им средств совершения противоправных действий по следам, оставленным на месте преступления. Поэтому слово «трасология» пишется именно с одной буквой «с», так как происходит от латинского слова «trace», — что означает «след», а не с двумя от современного русского слова «трасса» или немецкого «trasse», означающие направление или путь. Как и в любом прикладном учении, трасология подразделяется на направления, одним из которых является «транспортной» трасологией, где предметом исследований являются следы, оставленные движимыми или самодвижущимися (в нашем случае — автомобилем) средствами, а также следы на самих средствах. Одной из главных целей транспортной трасологии является выявление схожих по своему характеру следов, отнесение их к событию, произошедшему в конкретном месте и во времени, а также определение возможных физических причин и механики возникновения исследуемых следов. При этом трасология не применяется для оценки степени повреждения автомобиля и расчета стоимости восстановительного ремонта, — это предмет другого вида исследования, а именно технической (автотехнической) экспертизы.

В этой связи, факт проведения страховой компанией трасологической экспертизы застрахованного транспортного средства означает только одно, а именно, что страховщик усомнился в правдивости данных страхователем объяснений по условиям и обстоятельствам повреждений и планирует в выплате страхового возмещения отказать. При этом, в качестве оснований для отказа, как правило, указывается неисполнение условий договора в части сроков извещения о произошедшем страховом событии, множественности повреждений, которые невозможно отнести к одному случаю или конкретному страховому риску. Могут быть приведены и другие причины отказа, в зависимости от условий договора страхования каждой конкретной страховой компании.

Следует сразу отметить, что подобное развитие правоотношений страховщика и страхователя, в большинстве случаев возникает после того, как владелец автомобиля заявляет в страховую компанию о множественных повреждениях транспортного средства, полученных, в его отсутствии (например, ночью или во время командировки, и прочее). Причем заявление дополняется определением компетентного органа об отказе в возбуждении дела об административном правонарушении в связи с отсутствием состава, в части, невозможности установления виновника правонарушения (например, «повреждения возникли вследствие хулиганских действий неизвестного лица » или «повреждения возникли вследствие наезда неизвестного транспортного средства»). Такое стечение обстоятельств лишает страховую компанию воспользоваться правом «суброгации», закрепленном в статье 965 Гражданского кодекса (ГК) и компенсировать убытки, связанные с выплатой страхового возмещения, а как следствие, может подтолкнуть на уклонение от выплаты страховки.

Теперь по существу. Возможность проведения страховой компанией проверок и экспертиз, предусматривается законодательством только в целях установления действительной стоимости объекта страхования, и только на этапе подписания соответствующего договора (статья 945 ГК). Право страховой компании самостоятельно выяснять причины и обстоятельства страхового случая, не исключая проведение трасологической экспертизы, обычно прописывается страховой компанией в договоре страхования в качестве существенного условия. Однако заключение по результатам проведенной по заказу страховой компании какой-либо экспертизы, в том числе трасологической будет носить явно субъективный характер и может быть оспорено в судебном порядке. Кроме того, право страховщика отказать в выплате страхового возмещения за несвоевременное обращение не безоговорочное, а зависит, в том числе, от того, могла ли такая несвоевременность сказаться на его обязанности выплатить страховое возмещение (пункт 2 статьи 961 ГК) или ущемить в праве компенсации убытков (статья 965 ГК). Иными словами, требуется доказать, что повреждения автомобиля получены в период действия страхового полиса, подпадают под риски страхового договора и не могли повлечь за собой возникновения права «суброгации» страховой компании.

При судебном разрешении спора, в первую очередь необходимо поставить вопрос об отказе судом принятия заключения трасологической экспертизы в качестве доказательства правоты позиции страховой компании, как полученное зависимым от страховщика экспертом и/или с отклонением от установленного регламента проведения расследований по административным правонарушениям и в связи с этим неприменимое. Как правило, судами такое ходатайство поддерживается, но назначается независимая судебная трасологическая экспертиза. В этом случае важно, чтобы в задачах эксперта было указано о необходимости оценить, могли ли быть получены повреждения застрахованного автомобиля во время стоянки, и к какому периоду времени такие повреждения относятся. В зависимости от конкретных условий спора перечень задач к эксперту может быть уточнен или пересмотрен.

В заключение статьи, обращаем внимание на то, что эффективная правовая позиция по каждому конкретному спору, связанному с отказом в выплате страхового возмещения на основании трасологической экспертизы, несмотря на внешние обобщающие признаки, может существенно отличаться. Кроме того, по нашему опыту, факт проведения трасологической экспертизы свидетельствует о решимости страховой компании не выплачивать страховку и доказывать правоту своих действий в судебном порядке с привлечением штатных специалистов. Поэтому страхователю (владельцу поврежденного автомобиля), прежде чем предпринять активные действия, мы настоятельно рекомендуем проконсультироваться с практикующим в области страхового права опытным юристом.

Статья подготовлена коллективом

юридической компании «Эра права»

m.eraprava.ru

Узнайте 12 самых распространенных способов отказа страховой

Уже несколько лет мы анализируем отказы страховых компаний в выплате страхового возмещения. По результатам пятилетней работы мы отобрали 12 распространенных способов отказа в возмещении ущерба от ДТП по ОСАГО. Некоторые из них признаны судебной практикой правомерными, а некоторые — нет. Не дайте себя обмануть!

- Виновник ДТП не был вписан в полис ОСАГО. Одной из самых распространенных причин отказа в выплате страховки является ссылка на то, что водитель, виновный в ДТП, не был вписан в полис ОСАГО. Например, в Ваш стоящий автомобиль въехал сын собственника другого автомобиля, который не был вписан в полис. Вы приходите в страховую компанию, а Вам отказывают, дескать виновник не был допущен к управлению полисом ОСАГО.

Согласно п. 1 ст. 14 Федерального закона об ОСАГО, к страховщику, выплатившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере произведенной потерпевшему страховой выплаты, если . указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями). - Виновник совершил ДТП в состоянии алкогольного опьянения. Вторым способом мотивировать отказ является ссылка на то, что второй водитель совершил ДТП в состоянии алкогольного опьянения. Ситуация аналогичная первому случаю. В силу п. 1 ст. 14 ФЗ об ОСАГО указанные обстоятельства не могут служить основанием к отказу в выплате страхового возмещения потерпевшему.

-

Вина второго водителя не установлена. Это «коронный» способ отказа ТОП-10 страховых компаний в выплате страхового возмещения по ДТП, связанным с наездом на стоящее (Ваше) транспортное средство. В этом случае выносится определение об отказе в возбуждении дела об административном правонарушении за отсутствием состава административного правонарушения. Эту формулировку страховые компании трактуют так, что второй водитель, который наехал на стоящий автомобиль, ПДД не нарушал. Эксперты-автотехники считают иначе.

Вместе с тем, отказ в возбуждении дела об административном правонарушении за отсутствием состава производится, если водитель ПДД нарушил (в случае наезда на стоящее транспортное средство — п. 10.1 ПДД), но Кодекс об административных правонарушениях не предусматривает ответственности за это нарушение. При этом Вы имеете право на получение страхового возмещения, а отказ в выплате не основан на законе.

Виновник обжалует постановление о привлечении его к ответственности. Предположим, сотрудники ГИБДД определили виновное лицо, выдали справку о ДТП и постановление о привлечении к административной ответственности сразу, на месте ДТП. В дальнейшем, второй водитель решил оспорить свою вину и подал жалобу на постановление. При Вашем обращении в страховую компанию, Вы получаете отказ.

Вместе с тем, указанные обстоятельства могут служить лишь основанием для продления срока рассмотрения Вашего заявления о выплате страховки до момента вступления в законную силу постановления по делу об административном правонарушении.

Виновник скрылся с места ДТП. У данного основания есть две разновидности.

Первая – виновное в ДТП лицо не указано в справке о ДТП, хотя в постановлении по делу об административном правонарушении указаны обстоятельства ДТП, сведения о виновнике и данные о страховании его ответственности. В этом случае страховые компании ссылаются на то обстоятельство, что невозможно определить виновника ДТП по представленным документам. Это прямо противоречит действующему законодательству. Страховая обязана заплатить.

Вторая разновидность – виновник скрылся с места ДТП, но его личность не была установлена. В этом случае Вы действительно не имеете права получить страховое возмещение по ОСАГО со своей страховой компании, пока не найдете виновное в ДТП лицо.

Ежеквартально топы крупнейших страховых компаний встречаются и обсуждают новые способы отказа в выплате страхового возмещения по ОСАГО. Отказать в выплате можно и правомерно. Законы имеют «лазейки». Судебная система не совершенна. С каждым днем вероятность получить адекватное страховое возмещение по ОСАГО уменьшается, а отказ — увеличивается.

-

Ответственность виновника не была застрахованана момент ДТП. Самый известный способ отказа в выплате страхового возмещения по данному основанию – указание на то, что ДТП произошло по истечению периода использования автомобиля, установленного полисом ОСАГО. Это основание устанавливается всеми страховыми компаниями по любому страховому случаю.

Вместе с тем, согласно п. 1 ст. 14 ФЗ об ОСАГО, к страховщику, выплатившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере произведенной потерпевшему страховой выплаты, если страховой случай наступил при использовании указанным лицом транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования).

Полис ОСАГО действует в течение 1 года. Даже если период использования транспортного средства установлен в 3 месяца, а ДТП произошло по их истечению, страховая компания обязана произвести выплату потерпевшему. Указанные обстоятельства являются основанием для регресса (возврата причинителем вреда страховой компании выплаченного по ОСАГО страхового возмещения), но никак не отказа.

- У страховой компании виновника отозвана лицензия. Данное обстоятельство не может служить законным основанием для отказа в выплате страхового возмещения. Страховщик после возмещения Вам ущерба от ДТП получит компенсацию с Российского союза автостраховщиков (РСА). Требуйте выплаты со своего страховщика ОСАГО.

-

В справке о ДТП отсутствуют сведения о нарушении кем-либо ПДД. Справка о ДТП является одним из документов, подтверждающим вину в ДТП, но не единственным. Если Вы представили в страховую компанию иные документы, подтверждающие вину второго участника, отказ противоречит закону.

Вы можете подтвердить вину в ДТП следующими документами: постановлением об отказе в возбуждении дела об административном правонарушении (например, при наезде на стоящий автомобиль), протоколом по делу об административном правонарушении, постановлением по делу об административном правонарушении. Более того, изменения в справку о ДТП сотрудники ГИБДД не вносят. Требуйте выплаты страхового возмещения по совокупности представленных Вами документов.

Заявление о выплате страхового возмещения подал не собственник автомобиля. Это самое спорное основание для отказа в выплате. Верховный суд считает, что требовать возмещения ущерба со страховой компании может любое лицо, имеющее законный интерес в его сохранении. Например, авто в аренде. Арендатор обязан вернуть автомобиль в том состоянии, в котором его брал. Соответственно, страховая компания обязана покрыть убытки от ДТП именно арендатора.

Вместе с тем, нижестоящие суды трактуют эти обстоятельства по своему. Не ищите нелегких путей, подавайте заявление от имени собственника автомобиля и на его реквизиты. Перечисление денежных средств по реквизитам не собственника невозможно. Пояснения аналогичны предшествующему основанию. Если Вы не экстремал, просите исполнения по реквизитам собственника автомобиля.

- Вами не была предоставлена диагностическая карта. Указанное основание не предусмотрено действующим законодательством об ОСАГО. С Вас не имеют права требовать диагностическую карту для выплаты страховки. Вместе с тем, если Вы совершите ДТП с просроченной диагностической картой — это может послужить основанием для регресса (взысканию с Вас, как причинителя вреда, выплаченного потерпевшему страхового возмещения).

- Виновник ДТП не предоставил свой автомобиль для осмотра страховой компании. Отказ по этому основанию также не основан на законе. Вы, как потерпевший, никак не можете заставить виновника ДТП показать страховой компании свой автомобиль. Требуйте выплаты страхового возмещения.

- только два участника аварии;

- все люди целы и здоровы;

- всем понятно, кто виноват.

- по умыслу потерпевшего;

- из-за действия силы, которую невозможно было преодолеть (например, землетрясение или ураган);

- из-за радиации, от ядерного взрыва;

- по причине войны, в т. ч. гражданской, а также прочих общественных беспорядков;

- автомобиль, которым причинен урон не застрахован по ОСАГО;

- потерпевший страхователь произвел какие-то действия с автомобилем, из-за которых невозможно оценить ущерб;

- несвоевременное оповещение страховщика (в некоторых случаях возможно оспорить в суде);

- не предоставлены необходимые документы (далеко не все, что может потребовать страховая, является действительно необходимым)

- причинен только моральный ущерб или упущена выгода;

- страховой случай произошел при обучении вождению, во время соревнований;

- причинен вред окружающей среде;

- вред причинен из-за груза, если вероятность его причинения должна страховаться отдельно;

- вред причинен работнику, если возможность его возникновения должна быть застрахована другим договором;

- работник причинил ущерб своему работодателю;

- водитель причинил вред автомобилю и грузу;

- повреждения произошли при погрузке/разгрузке;

- пострадали антиквариат, уникальные вещи, в т. ч. здания, драгоценности, деньги, произведения искусства, науки¸ предметы, относящиеся к религии;

- вред нанесен пассажирам, если они должны быть застрахованы отдельно.

- виновной стороной умышленно причинен вред жизни и/или здоровью;

- виновник был пьян (в т.ч. под наркотиками и т.п.)

- отсутствие прав на вождение у виновника;

- причинивший вред скрылся с места ДТП (но потом нашелся);

- не записано в страховке лицо, бывшее за рулем автомобиля, которым был причинен ущерб;

- ДТП произошло в период (вторая графа бланка), не предусмотренный страховкой;

- виновник не предоставил в положенный срок своему страховщику свою часть бланка извещения (если ДТП оформлялось без сотрудников Автоинспекции);

- устроивший ДТП не предоставил свою автомашину на экспертизу;

- устроивший ДТП восстанавливал или утилизировал свое авто до окончания 15 суток после ДТП (при оформлении по Европейскому протоколу);

- у виновника нет действующей диагностической карты;

- электронный полис виновника содержит неправильные данные, указанные им, чтобы сэкономить на страховой премии;

- не предоставлены документы, не положенные в конкретном случае;

- авария случилась из-за неисправности, которая не указана в диагностической карте, хотя выявить ее при техосмотре было возможно

- у страховщика отозвана лицензия.

- по обычной почте (лучше заказным письмом с уведомлением) по адресу 107016, Москва, ул. Неглинная, д. 12, Банк России;

- онлайн в интернет-приемной;

- лично по адресу: Москва, Сандуновский пер., д. 3, стр. 1.

- название страховщика, которому направляется претензия;

- ФИО, адрес и контакты собственника;

- конкретные требования, подкрепленные ссылками на законы, если со времени подачи заявления прошло больше 20 дней можно дополнительно к выплате потребовать неустойку за просрочку – 1% от всего возмещения за каждый день;

- свои реквизиты, если возмещение хотите получить на карту.

- гражданского паспорта собственника или его представителя;

- доверенности, если подает документы представитель

- бумаг, свидетельствующих о нахождении авто в собственности;

- документов из Автоинспекции о ДТП (справка, протокол и т.д.) или Извещение о ДТП;

- страхового полиса;

- отказ страховой в возмещении ущерба;

- подтверждение о направлении претензии;

- акт о страховом случае, который выдается страховой, в нем указана информация о происшедшем ДТП и повреждениях;

- другие документы, подтверждающие законность ваших требований, в т.ч. подтверждения понесенных в связи с судом расходов.

- страховое возмещение;

- моральный ущерб;

- неустойку за задержку выплаты;

- неустойку за отсутствие или задержку ответа на претензию;

- госпошлину;

- цену услуг юриста;

- оплату экспертизы и прочие расходы, связанный с данным случаем;

- штраф за невыплату.

Таким образом, если водитель, виновный в ДТП, не включен в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством, страховая компания обязана выплатить страховое возмещение потерпевшему. После выплаты она имеет право возместить ущерб от ДТП (вернуть деньги) непосредственно с причинителя вреда, то есть своего страхователя.

Итак, сколько случаев отказа в выплате страхового возмещения нами рассмотрено? Правильно, не двенадцать. Самый распространенный, полностью исключающий возможность получения страхового возмещения в полном объеме, способ отказа Вы можете узнать у специалистов Юридической компании «ЮРАВТО» по телефону: +7 (4852) 907-500, электронной почте: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра. (в теме письма обязательно указать: «Хочу узнать самый распространенный случай отказа в выплате страхового возмещения по ОСАГО») либо в офисе по адресу: ул. Володарского, д. 103, оф. 209, г. Ярославль. Информация будет предоставлена Вам бесплатно.

jur-auto.ru

Основания для отказа в страховой выплате

Исчерпывающий перечень оснований освобождения страховщика от выплаты страхового возмещения может быть установлен лишь федеральным законом, а не правилами страхования принятыми самим страховщиком. Оснований освобождения страховщика от выплаты страхового возмещения определены статьями 961, 962, 963, 964 Гражданского Кодекса РФ.

Статья 961 Гражданского Кодекса РФ освобождает страховщика от выплаты по договору имущественного страхования в том случае, если страхователь, при наступлении страхового случая, предусмотренного договором страхования, не уведомил страховщика о его наступлении.

Действие данного положения распространяется на те случаи, когда отсутствие уведомления о наступлении страхового случая, могло повлиять на обязательство страховой компании произвести выплату страхового возмещения.

Статья 962 Гражданского Кодекса РФ освобождает страховщика от возмещения убытков, возникших вследствие того, что страхователь умышленно не принял разумных и доступных ему мер, чтобы уменьшить возможные убытки.

Очень сложно доказать, что страхователь имел умысел на увеличение убытков.

Статья 963 Гражданского Кодекса РФ освобождает страховщика от выплаты если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица, а также, вследствие грубой неосторожности страхователя или выгодоприобретателя.

Например, совершение дорожно-транспортного происшествия в результате управления транспортным средством в состоянии опьянения (отказ пройти медицинское освидетельствование) является основанием для освобождения страховщика от исполнения своих обязательств по выплате страхового возмещения.

Страховщик освобождается от выплаты страхового возмещения, если докажет, что умысел лица, в пользу которого произведено страхование, был направлен на утрату (гибель), недостачу или повреждение застрахованного имущества и что это лицо желало наступления указанных негативных последствий.

ст. 964 ГК РФ если законом или договором страхования не предусмотрено иное, страховщик освобождается от выплаты страхового возмещения и страховой суммы, когда страховой случай наступил вследствие:

— воздействия ядерного взрыва, радиации или радиоактивного заражения;

— военных действий, а также маневров или иных военных мероприятий;

— гражданской войны, народных волнений всякого рода или забастовок.

Страховщик освобождается от выплаты страхового возмещения за убытки, возникшие вследствие изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов.

Отказ страховой компании в выплате — это не повод унывать. Все зависит от конкретных обстоятельств дела, правил страхования и судебной практики в регионе. Для получения консультации по спорам со страховыми компаниями обратитесь в «Комитет по защите прав автовладельцев». Специалисты Комитета имеют десятилетний опыт споров со страховыми компаниями.

На нашем счету более 1500 успешный дел по спорам со страховыми компаниями.

kzpa66.ru

Что делать, когда страховая отказала в выплате по ОСАГО: пошаговая инструкция + подробный разбор отдельных случаев

Страховая отказала в выплате по ОСАГО? Но это не значит, что теперь придется самому ремонтировать авто. Прочитав эту статью, вы узнаете, когда страховщик не имеет права не возмещать ущерб, и как поступать, если он думает иначе.

Чья страховая должна выплачивать

Страховщик должен выплачивать возмещение своему клиенту если:

В остальных случаях обязана выплачивать страховая, в которой заключал договор страхования виновник.

Если страховая отказывает в выплате, обращаться в другую все равно нельзя.

Примечание. На самом деле всегда выплачивает страховщик виновника. Ваша страховая, если заплатит вам, потребует себе компенсации от страховой виновника.

В каких случаях страховая отказывает в выплате законно

Прежде всего в Правилах обязательного страхования оговариваются следующие случаи, когда вред не возмещается, если страховые случаи происходят:

Причинами отказа будут и более ординарные случаи, тем не менее не признающиеся страховыми.

Итак, по ОСАГО ущерб не возмещается, если:

Как вы заметили, ситуаций, когда действительно есть повод отказать не так уж и много, тем более что многие из них специфичные.

По каким причинам страховая не вправе отказать

В следующих нестандартных случаях, страховщик все-таки не может отказать в выплате, какими бы серьезными ни казались причины:

Что делать если страховая отказала в выплате: пошаговая инструкция

Итак, если в выплате по ОСАГО отказали, главное, не бояться и не лениться добиваться правды Законных оснований отказа не так уж и много. Расчет страховщиков сделан на бездействие водителя в основном из-за незнания законодательства. Уверены, что с вашей стороны никаких нарушений не было? Смело защищайте свои права.

Весьма широкую судебную практику по подобным вопросам можно найти как в официальных документах, так и на автомобильных и юридических форумах, где автомобилисты делятся опытом борьбы с произволом страховщиков. О некоторых судебных решениях я расскажу в этой статье.

Шаг первый – получаем отказ

Уже получил, скажете вы. Важно получить письменный отказ, который, кроме всего прочего, потребуется как основание иска в суде. Зачастую одной просьбы выдать его достаточно, чтобы страховая компания изменила свое решение и возместила ущерб.

Шаг второй – понимаем причину

Это очень важный этап. От понимания обоснования отказа зависят все дальнейшие действия. Если приведены законные причины, или необходимо их устранить, если возможно, или взять из этого урок на будущее. Закон суров, но это закон.

Если страховая приводит неправильные или спорные доводы, переходим к следующему шагу.

Шаг третий – обращаемся в РСА и ЦБ

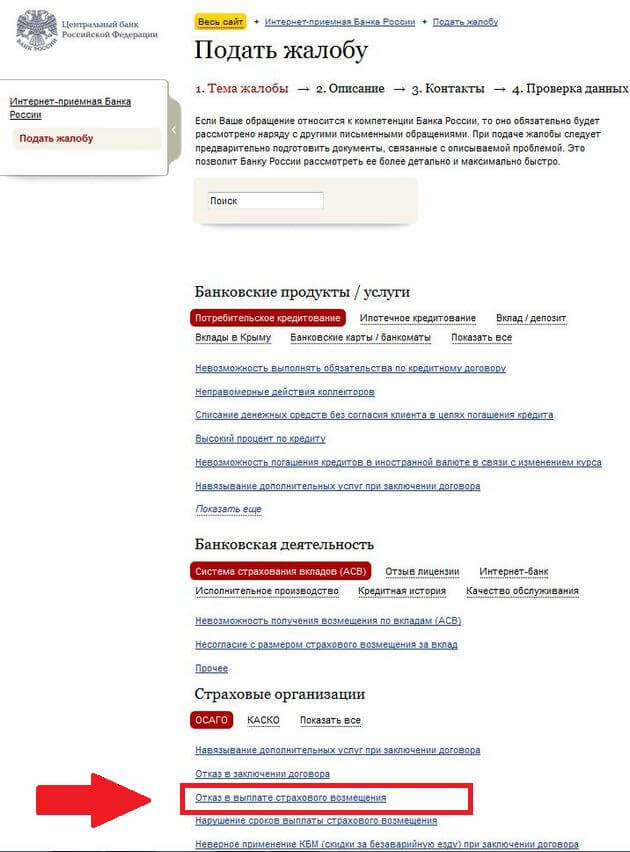

Если указанные страховщиком причины отказа явно противоречат законодательству, лучше для начала подать жалобу в контролирующие страховую деятельность организации, а именно Российский Союз Автостраховщиков и Центральный Банк. При таком решении результат будет быстрее чем через суд, и не потребуется никаких расходов.

По отказам в выплате стоит в первую очередь обращаться именно в ЦБ РФ. Жалобу можно подать:

Срок рассмотрения жалобы – 30 дней. Образец заявления можно скачать здесь.

В РСА жалоба подается по почте и по е-mail. Адреса — вот здесь. Там же и образцы бланков.

Шаг четвертый – досудебная претензия

Если же вопрос спорный, или по каким-то причинам обращение в вышеупомянутые организации не дало эффекта, подаем досудебную претензию в страховую организацию.

В претензии обязательно надо указать:

К претензии прилагаются копии, заверенные у нотариуса или оригиналы:

Подавать можно как при личном посещении, так и по почте. Обязательно получите подтверждение того, что претензия принята, это может быть расписка с печатью компании и подписью работника, принявшего претензию, если доставляли претензию лично, или квитанция с почты, если отправляли претензию письмом.

Важно. Без подачи досудебной претензии обращение в суд неправомерно.

Шаг пятый – суд

Если в течение десяти рабочих дней страховщик пришлет отказ на претензию, или не ответит вообще, можно составлять иск в суд. Лучше воспользоваться услугами опытного юриста, тем более что в случае выигрыша это тоже компенсирует ответчик.

Если сумма претензии не больше 50 тыс. рублей, следует подавать в мировой суд, иначе – в районный. Суд должен быть по месту нахождения страховой организации (ее филиала).

Как подавать иск

Исковое заявление пишется в соответствии со 131-й ст. Гражданского процессуального кодекса (ГПК) РФ. Необходимо четко изложить, в чем заключается ваша просьба, чем выражено нарушение ваших прав, на чем вы основываетесь, предъявляя свои требования, доказательства досудебного обращения, цену иска, в конце – перечень прилагаемых документов.

К документам, которые вы подавали с претензией добавьте:

В сумму, взыскиваемую со страховой можно включить:

Уже понесенные издержки необходимо подтвердить, например, чеками.

Если вам неизвестна даже ориентировочная сумма выплаты, проведите независимую экспертизу, чтобы знать, чего требовать от страховой.

Судебный процесс

Передать иск можно как при личном посещении, так и заказным письмом. Копия иска обязательно отправляется ответчику. Причем копии документов тоже прикрепляются. После этого остается ждать повестки в суд. Возможно, ждать придется долго, иногда, до двух месяцев. Именно поэтому предпочтительнее подача жалобы в ЦБ РФ или РСА.

Скорее всего, будет несколько судебных заседаний. Может потребоваться предоставление дополнительных доказательств, проведение судебных экспертиз. Поэтому полезно нанять представителя-юриста, который, во-первых, хорошо знает свое дело и имеет опыт, во-вторых, тяжба – это его основная работа, от которой он не будет отвлекаться.

Если дело очевидное, долгого разбирательства не будет.

Если суд отказал вам в удовлетворении просьбы, подавайте апелляцию в суд более высокого уровня. Очень часты случаи, когда удовлетворялось именно апелляционное требование.

Шаг шестой – получаем возмещение

После вынесения решения в вашу пользу (в чем я уверен на 99%, если вы все сделаете правильно), вы получите исполнительный лист, который надо подать приставам или в банк, и получаете положенные вам деньги.

Страховщика не уведомили в срок

Хотя пострадавший и обязан уведомить в предусмотренный срок (5 дней) о страховом случае, однако, если он не сделает это, отказ не может быть безусловным. Если вы сможете доказать, что страховая была извещена, или что просрочка уведомления не могла повлиять на обязанность возмещать повреждения, выплата вам обеспечена по п. 2 ст.961 ГК РФ.

А также страховая может отказать, если посчитает, что из-за просрочки она не может потребовать с виновника возмещения ущерба. Тоже придется в судебном порядке доказывать обратное.

Например, N. был в командировке, его машина стояла на стоянке и была помята. Причинивший вред оказался честным человеком и оставил сторожу автостоянки свои контактные данные. N., вернувшись через неделю после происшествия, связался с виновником, и отправился в страховую с требованием возмещения ущерба. Страховщик отказал ему, объяснив тем, что о страховом случае не сообщено в срок.

N может обжаловать отказ в судебном порядке, потому что машина все семь дней стояла на том же месте и ей не мог быть причинен дополнительный вред. Если он предоставит убедительные доказательства этого, суд обяжет страховую возместить ущерб.

Если виновник скрылся с места ДТП

Имеет ли право страховщик отказать в выплате по ОСАГО в этом случае? Нет, это не может быть причиной отказа в возмещении по «автогражданке». Но только при одном условии: если виновника найдут, и его автомобиль застрахован по ОСАГО.

Страховщик возмещает ущерб, возникший по вине своего клиента, а если виноват неизвестно кто, никакого возмещения от страховой не будет.

Виновника не найдут – на нет и суда нет. Единственно, за вред здоровью заплатит РСА. Если найдут, но нет полиса – нужно требовать от него денег через суд. За выплатами по здоровью опять же в РСА. Найдут и полис есть – платит страховая виновника.

Если виновник был пьян

Может ли страховая не выплачивать при ДТП по пьяни? Нет! В подпункте б п. 1 ст. 14 Федерального закона №40-ФЗ как раз говорится об этом случае.

А пунктом 25 двенадцатой статьи того же закона утверждается, что обоснованием для отказа в выплате потерпевшему этот случай не будет. Поэтому страховая обязана возместить ущерб. Другое дело, что потом она будет требовать заплаченную сумму с виновника, но это уже не ваша забота.

Когда у виновника нет страховки

Страховая компания не должна платить за человека, за которого она не отвечает. Страховая платит вам не потому, что вы застраховались, а потому, что человек, нанесший вам урон, застраховал свою ответственность за это.

Суть ОСАГО и состоит в том, что человек не ответственен за вред, сделанный другим с использованием авто (в размере, предусмотренном ОСАГО), за него отвечает его страховщик.

Это ярко видно из такого примера. Если у вас нет «автогражданки», но вы – потерпевший, страховая виновника обязана возместить вам нанесенный вред, так как она ответственна за него. Водитель, застраховавшись, продал ей свою ответственность по цене полиса.

Поэтому, если полиса нет, получить возмещение можно только от виновника, по взаимной договоренности или через судебное разбирательство.

Примечание. Вождение в период (вторая графа на бланке), не предусмотренный полисом не повод к отказу. Полис действителен весь срок (первая графа бланка).

Если у виновника оказался «липовый» полис ОСАГО

Ситуация с «липовым» полисом, по сути, не сильно отличается от варианта с полным отсутствием полиса. Просто так возместить свои убытки не получится.

Какие варианты?

При подозрениях на подделку проверяем подлинность по номеру полиса через сайт РСА.

В крайнем случае, если интернетом вы воспользоваться не можете, выяснить это можно по телефону в РСА или любую страховую организацию.

Имеются расхождения между полученными сведениями и бланком? Страховка поддельная.

Здесь возможны два варианта. Если, по сведениям РСА, полис имеет отношение к страховой, отвечать ей. Потому что это ее проблемы, что ее полисом (бланк строгой отчетности!) кто-то воспользовался.

Примечание. Если должна была выплатить ваша страховая (то есть вы получаете выплату по прямому возмещению убытков), иск подается на нее, хотя она и непричастна к махинации с бланком.

Если страховая не связана с этим полисом, возмещение требовать можно только с лица, нанесшего вред.

Что нужно делать?

Последовательность действий следующая:

- подаем письменное заявление в РСА, прося проверить действительность полиса;

-

получаем оттуда заключение.

Полис принадлежал страховщику:

- обращаемся к нему с требованием возмещения;

- если он отказывается, пишем ему досудебную претензию о выплате

- подаем в суд, приложив подтверждение из РСА о статусе полиса, если страховая не произвела выплат после предыдущего шага;

-

суд решает, кто должен платить: страховая, или обладатель подделки.

Если страховщик по данным проверки не связан с бланком:

- подаем сразу виновнику досудебную претензию о полном возмещении ущерба;

- реакции нет – обращаемся с иском на него в суд, также подтверждая обоснованность своих требований заключением Союза автостраховщиков;

- суд решает, кто должен компенсировать ущерб.

Досудебная претензия виновнику пишется по тем же правилам, что и страховой компании. К ней надо приложить заключение от РСА про поддельность страховки. Вот образец.

В обоих случаях подается заявлению о мошенничестве в полицию, с приложением документа, полученного от РСА.

Судебная практика

Судебных решений по этому вопросу не очень много, но большинство из них положительны. Исключение составляют те, которые были поданы неправильно. Полис – это доказательство того, что был заключен договор «автогражданки», пока противоположное не доказано.

Если установлен факт принадлежности бланка указанной в нем страховой компании, выплачивать обязан страховщик. Если сам бланк поддельный, требовать возмещения от страховщика нельзя.

Бланк принадлежит компании

Один такой случай был рассмотрен судом в 2015 в Татарстане.

Страховой полис принадлежал организации-страховщику виновника, но, по данным РСА, был оформлен на другого страхователя. Страховщик отказал выплачивать своему клиенту (потерпевшему), потому что по данным, запрошенным у страховой фирмы виновника, этот полис принадлежит не виновнику. Потерпевший, при помощи юриста обратился в суд.

В удовлетворении иска было отказано в районном суде, но его решение обжаловали в Верховном суде, который обязал страховую потерпевшего выплатить ему. Разбираться со страховщиком виновника предстоит уже ей.

Доказывать, что полис поддельный, должна страховая, которая указана в бланке. Такие доказательства представлены не были, поэтому в суде выиграл потерпевший.

Поддельность бланка установлена

Другой пример приведен в Обзоре судебной практике по ОСАГО ВС РФ, опубликованной в 2016 году.

В суд подали на страховую. Но поддельность полиса, как и квитанции была установлена. Было доказано, что договор со страховщиком не заключался, а, следовательно, он не ответственен за вред, который причинил обладатель «липы». Поэтому в удовлетворении иска к страховой отказали. В таких случаях нужно взыскивать с самого виновника.

Отказ после проведения трасологической экспертизы

Отказ по результатам трасологии любом случае можно попробовать оспорить. Зачастую такие экспертизы проводятся с нарушением правил, экспертами являются заинтересованные лица, или не имеющие полномочий на ее проведение.

Поэтому в судебном процессе, особенно если есть документальные подтверждения о ДТП из ГАИ и т.п., часто признают такую «независимую» экспертизу недействительным. Подавать иск надо с просьбой отказать принять трасологическую экспертизу, проведенную страховщиком, как обоснование отказа, так как проведена она была с нарушениями и, следовательно, недействительна.

Если суд не нашел выводы экспертизы не соответствующими действительности, надо подавать ходатайство о назначении судебной трасологической экспертизы. В большинстве случаев ее результат опровергает заключение экспертного заключения страховой компании, и суд обязывает СК оплачивать вам ущерб.

Важно. По возможности не ремонтируйте автомобиль для адекватного результата судебной экспертизы. В крайнем случае сохраните качественные фотографии повреждений.

Отказ при оформлении по Европротоколу

Отказ при оформлении по Европротоколу объясняют обычно по двум причинам:

Заполнено с ошибками

Эта самая частая причина отказа. Самое простое, что можно сделать – найти виновника, и переписать или исправить вместе с ним указанные в отказе страховой недочеты.

Если из-за каких-то обстоятельств встретиться со второй стороной не представляется возможным, и вы считаете, что ошибки несущественны, можно написать досудебную претензию страховщику, а потом и судебный иск. Но судебная практика по этому вопросу мне неизвестна.

Обязательно должны быть подписи во всех положенных местах, в том числе в графе 18, признание виновности одной из сторон, а также правильное указание повреждений. Это существенные причины отказа. При наличии таких нарушений в заполнении, скорее всего, суд не удовлетворит вашу просьбу.

Поэтому, если есть сомнения, как правильно оформить по Европротоколу, вызывайте ГИБДД.

Ссылка на действия виновника

Часто в выплатах отказывают, потому что виновник не сообщил своей страховой о ДТП, не показал свою машину, у него нет техосмотра. Это – незаконно, что прямо закреплено в законе «Об ОСАГО».

Вам отказывают по этим причинам – смело подавайте жалобу в ЦБ или РСА, или пишите досудебную претензию. Страховая не изменяет свое решение – обращайтесь в суд.

Заключение

Ну вот, теперь вы хорошо знаете, что во многих случаях страховая не возмещает ущерб безосновательно. Если с вами случилось такое, настаивайте на выплате и идите до конца в своем требовании.

А вам приходилось получать отказ от страховщика? Может, вы судились со страховщиками по подобным вопросам? Пишите в комментариях, эта информация будет полезна всем!

Видео-бонус: 10 самых жестоких матерей среди животных:

На этом все. Подписывайтесь на блог. Рассказывайте друзьям. Чтобы сделать это в любимой соцсети, достаточно нажать на кнопку под статьей. Всем удачи!

kulikavto.ru