Оглавление:

Разъяснения

Как определить доход от продажи, уменьшить его на вычет или расходы, рассчитать налог, примеры расчета в разных ситуациях.

Нужно ли платить налог с продажи автомобиля или нет? На какие вычеты имеет право продавец машины? Какова будет сумма налога? Как ее правильно рассчитать? Ответы на эти вопросы зависят от ряда факторов. Их немного. Например, от срока, в течение которого автомобиль находился в вашей собственности, его продажной цены, суммы расходов на покупку проданной машины (если таковые были). Но обо всем по порядку.

СОДЕРЖАНИЕ

Налог с продажи автомобиля в 2017 и 2016 году (автомобиль 3 года или менее 3 лет в собственности)

Зачастую при продаже автомобиля продавец должен заплатить налог на доходы. Почему «зачастую», а не всегда? Все зависит от двух факторов:

1. Срока, в течение которого машина находилась в собственности продавца.

2. Продажной стоимости машины.

Налог с продажи автомобиля возможно придется платить, если автомобиль находился в вашей собственности меньше 3-х лет и его продажная стоимость больше 250 000 руб. или расходов по покупке.

Срок нахождения автомобиля в собственности (более или менее 3 лет)

Если автомобиль находится в собственности 3 года (или больше), то налог с продажи автомобиля платить не нужно. Продажная стоимость машины никакого значения не имеет. Необходимая льгота установлена статьей 217 пунктом 17.1 Налогового кодекса. Цитата:

«Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

17.1) доходы, получаемые . от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

Иное имущество — это любое имущество, которое не является недвижимостью (в том числе и автомобили). По недвижимости действуют свои правила расчета налога.

Причем 3 года это не три календарных года. Это 36 месяцев, которые следуют подряд. Поэтому трехлетний срок владения автомобилем может начаться в начале, середине или конце года. Подробности про расчет срока владения имуществом смотрите по ссылке (заголовок «Налог с продажи имущества и срок владения»).

Как определить начало срока с с которого считается, что машина была в вашей собственности? Обычно достаточно просто. Он указан в договоре купли-продажи автомобиля (если машина куплена с рук) или справке-счете (если машина куплена в салоне). Дата постановки машины на учет в ГИБДД никакого значения не имеет. Право собственности на машину возникает в момент ее физического получения на руки.

Таким образом, налог при продаже автомобиля находящегося в собственности продавца 3 года и больше (более 3 лет) платить не нужно. В этой ситуации нет и необходимости подавать декларацию по налогу (форма 3-НДФЛ) по такой сделке.

Налог с дохода от продажи автомобиля, который находился в собственности менее 3 лет возможно придется заплатить. Но тут имеет значение второй фактор — продажная стоимость машины.

Продажная стоимость автомобиля (автомобиль менее 3 лет в собственности)

Доход от продажи автомобиля, который находился в вашей собственности меньше 3 лет, облагают налогом. Однако у продавца есть два способа уменьшить доход при расчете налога с продажи автомобиля. Он может выбрать любой из них по своему желанию. Первый — получить имущественный налоговый вычет. Второй — уменьшить доходы на расходы по покупке проданного автомобиля. Способ вы выбираете самостоятельно. Если доход от продажи меньше вычета (или расходов), то налог платить не придется. Если больше, его платят с суммы превышения.

Уменьшаем доход и рассчитываем налог с продажи автомобиля

Сумма налога рассчитывается по простой формуле:

Рассмотрим порядок применения каждого из способов уменьшения дохода подробней.

Налоговый вычет при продаже автомобиля

Продав машину которая была менее 3 лет в собственности вы имеете право получить имущественный налоговый вычет. Налоговый вычет, эта определенная сумма, установленная законом, которая уменьшает доход при расчете налога. В отношении автомобилей она составляет 250 000 руб. в год. Об этом сказано в статье 220 (пункт 1 подпункт 1 и пункт 2 подпункт 1) Налогового кодекса. Цитаты:

Статья 220. Имущественный налоговые вычеты

1. При определении . налоговой базы . налогоплательщик имеет право на получение следующих имущественных налоговых вычетов.

1) имущественный налоговый вычет при продаже имущества, а также доли (долей) в нем . ;

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи

. иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей

Под «иным имуществом» имеется ввиду в том числе и автомобиль. Подробнее о том, что такое налоговый вычет и как он работает смотрите по ссылке >>>

Итак, налог начисленный по ставке 13 процентов нужно платить с суммы, превышающей 250 000 руб. Если продажная стоимость машины равна или меньше 250 тыс., то налог с продажи автомобиля платить не надо. Если продажная стоимость машины больше 250 000 руб., то налог нужно платить с суммы превышения. И в первом и во-втором случае задекларировать доход и сдать в инспекцию декларацию 3-НДФЛ по проданному автомобилю вы обязаны.

Пример

Иванов владеет автомобилем меньше трех лет. Он решил его продать.

Ситуация 1

Продажная стоимость автомобиля 700 000 руб. Доход Иванова, облагаемый налогом по этой сделке, равен:

700 000 (продажная стоимость автомобиля) — 250 000 (вычет) = 450 000 руб.

Налог с продажи автомобиля составит:

450 000 х 13% = 58 500 руб.

Ситуация 2

Продажная стоимость автомобиля 200 000 руб. Доход Иванова, облагаемый налогом по этой сделке, равен:

200 000 (продажная стоимость автомобиля) — 250 000 (вычет) = 0 руб.

В данном случае имущественный вычет больше дохода. Считается, что доход, облагаемый налогом, равен нулю. Поэтому налог платить не нужно. Декларацию 3-НДФЛ Иванов подать обязан в любом случае.

Ситуация 3

Продажная стоимость автомобиля 250 000 руб. Доход Иванова, облагаемый налогом по этой сделке, равен:

250 000 (продажная стоимость автомобиля) — 250 000 (вычет) = 0 руб.

В данном случае имущественный вычет равен доходу. И в такой ситуации считается, что доход, облагаемый налогом, равен нулю. Поэтому налог при продаже машины платить не нужно. Декларация 3-НДФЛ должна быть подана в любом случае.

———————————

Вычет в размере 250 000 руб. применяется в отношении доходов от продажи любого количества машин в течение одного календарного года. Если за год вы продали не один, а несколько автомобилей (два, три, десять) эта сумма не изменится. Она является максимальной и увеличению не подлежит.

Пример

В течение одного года было продано 3 автомобиля:

— за 120 000 руб.;

— за 240 000 руб.;

— за 180 000 руб.

Всеми машинами продавец владел меньше 3-х лет. Документов, подтверждающих расходы на покупку автомобилей, нет. Поэтому продавец пользуется вычетом.

Его доход от продажи автомобилей, облагаемый налогом, будет рассчитан так:

(120 000 + 240 000 + 180 000) — 250 000 = 290 000 руб.

С него причитается налог в сумме:

290 000 руб. х 13% = 37 700 руб.

———————————

Если же доход от продажи был получен не в одном, а в разных годах (например, в 2016 и 2017), то вычет будет применяться в каждом году.

Пример

В декабре 2016 года был продан автомобиль за 280 000 руб. А в январе 2017 года другой автомобиль за 320 000 руб. Продавец владели ими меньше 3-х лет. Документов, подтверждающих расходы на покупку, нет.

Доход от продажи автомобиля за 2016 год составит:

280 000 — 250 000 = 30 000 руб.

С него причитается налог за 2016 год в сумме:

30 000 руб. х 13% = 3900 руб.

Доход от продажи автомобиля за 2017 год составит:

320 000 — 250 000 = 70 000 руб.

С него причитается налог за 2017 год в сумме:

70 000 руб. х 13% = 9100 руб.

———————————

Доходы минус расходы

Продав автомобиль который был менее 3 лет в собственности вы имеете право уменьшить полученный доход на сумму расходов, которые связаны с его покупкой. Это предусмотрено статьей 220 пунктом 2 подпунктом 2 Налогового кодекса. Цитата:

———————————

вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

———————————

Расходы по приобретению автомобиля должны быть подтверждены документами (договором, чеком ККТ, платежным поручением и т. д.). Налоговая инспекция будет их проверять. Причем вы должны подтвердить не только факт покупки машины (например, договором), но и факт ее оплаты (например, квитанцией к приходному ордеру, распиской продавца в получении от вас денег и т. д.). При отсутствии любого из этих документов расходы не будут приняты налоговиками. И у вас останется только первый вариант уменьшения дохода при расчете налога — имущественный вычет.

Соответственно, налог с продажи авомобиля нужно заплатить с разницы между полученными доходами и оплаченными расходами. Если по машине расходы больше чем доходы (например, автомобиль продан дешевле, чем куплен) налог платить не надо. Если доходы от продажи автомобиля больше расходов на его покупку налог платят с суммы превышения.

Пример

Иванов владеет машиной меньше 3 лет. Он решил ее продать.

Ситуация 1

Продажная стоимость машины 750 000 руб. Расходы Иванова по покупке этой машины, которые подтверждены документами, составили 600 000 руб.

Доход Иванова, облагаемый налогом по этой сделке, равен:

750 000 (продажная стоимость машины) — 600 000 (расходы на покупку) = 150 000 руб.

С него нужно заплатить налог в размере:

150 000 х 13% = 19 500 руб.

Ситуация 2

Продажная стоимость машины 280 000 руб. Расходы Иванова по покупке этой машины, которые подтверждены документами, составили 310 000 руб.

Доход Иванова, облагаемый налогом по этой сделке, равен:

280 000 (продажная стоимость машины) — 310 000 (расходы на покупку) = 0 руб.

Расходы на покупку больше продажной стоимости автомобиля. Поэтому дохода, облагаемого налогом, нет. Налог с продажи автомобиля платить не нужно. Декларацию по налогу Иванов обязан сдать в любом случае.

——————————-

Многие полагают, что продав одну машину и купив другую, они вправе при расчете налога уменьшить доход на затраты по приобретению новой машины. Такого права у них нет! Затраты на покупку нового автомобиля к доходу от продажи старого никакого отношения не имеют. При расчете налога этот доход может быть уменьшен исключительно на расходы по приобретению ПРОДАННОЙ машины.

Кроме того, нельзя суммировать расходы по разным проданным автомобилям, то есть учитывать их «общей кучей». Доход от продажи конкретной машины уменьшается на расходы по покупке именно этой машины. На другие проданные автомобили эти расходы не распространяются.

Пример

Продаются две машины, которые находятся в собственности продавца меньше 3-х лет.

Первая за 300 000 руб., вторая за 500 000 руб. Продавец вычет не использует, а уменьшает доход от продажи машины на сумму расходов по их покупке. Расходы по покупке первой машины 400 000 руб., второй — 200 000 руб.

Неправильный вариант (!) расчета дохода и налога с продажи автомобиля

300 000 руб. (доход от продажи первой машины) + 500 000 руб. (доход от продажи второй машины) — 400 000 руб. (расходы на покупку первой машины) — 200 000 руб. (расходы на покупку второй машины) = 200 000 руб. (доход, облагаемый налогом)

Сумма налога с дохода:

200 000 (доход, облагаемый налогом) х 13% = 26 000 руб.

Правильный вариант расчета дохода и налога с продажи автомобиля

— доход от продажи первой машины, облагаемый налогом:

300 000 руб. (доход от продажи первой машины) — 400 000 руб. (расходы на покупку первой машины) = 0 руб. (расходы больше доходов)

— доход от продажи второй машины, облагаемый налогом:

500 000 руб. (доход от продажи второй машины) — 200 000 руб. (расходы на покупку второй машины) = 300 000 руб. (доход облагаемый налогом)

Общая сумма дохода, облагаемого налогом от продажи двух машин:

0 руб. (доход от продажи первой машины) + 300 000 руб. (доход от продажи второй машины) = 300 000 руб. (доход от продажи двух машин, облагаемый налогом)

Сумма налога с дохода:

300 000 (доход, облагаемый налогом) х 13% = 39 000 руб.

——————————-

Внимание!

При продаже автомобиля, который находился в собственности менее 3 лет вы обязаны сдать в налоговую инспекцию декларацию о доходах (форма 3-НДФЛ). Нужно платить налог с дохода от продажи автомобиля или нет, НЕ ВАЖНО. Декларация должна быть подана в любом случае. Если вы ее не сдадите вас оштрафуют. Минимальный штраф — 1000 руб. Подробнее о том, как должна быть подана декларация 3-НДФЛ смотрите по ссылке >>>

Копии документов, которые подтверждают ваши расходы на покупку и оплату автомобиля должны прилагаться к декларации. К документам, которые подтверждают факт покупки автомобиля относят договор купли-продажи или справку-счет (при покупке в салоне). К документам, которые подтверждают факт оплаты автомобиля относят платежные документы. Например чек ККТ или платежное поручение (при покупке в салоне или у организации), расписку продавца в том, что он получил от вас деньги (при покупке у другого человека). Что делать если платежных документов нет? Как указывает налоговая служба достаточно того, что в договоре купли-продажи будет написано «все расчеты произведены полностью».Подобная фраза в договоре подтверждает факт расчетов и оплаты машины покупателем. Об этом сказано в одном из писем налоговой службы (см. по ссылке). Данное письмо касается квартир но его положения вполне применимы и в отношении автомобилей. Однако эта фраза будет уместна только при покупке автомобиля у обычного человека не зарегистрированного в качестве ИП. Организации и ИП-шники обязаны принимать деньги только по платежным документам. Потому при покупке машины у таких продавцов упомянутой фразы в договоре будет недостаточно. Об этом сказано в одном и писем налоговой службы (см. по ссылке).

Какой способ выгодней: вычет или доходы минус расходы

Очевидно, что пользоваться вторым способом (доходы минус расходы) выгодней только в одном случае — расходы на покупку автомобиля больше 250 000 руб. В противном случае проще использовать первый способ (доходы минус вычет). Ведь получая вычет вам не нужно документально подтверждать покупную стоимость проданного автомобиля.

Пример

Продается автомобиль, который находится в собственности продавца меньше 3-х лет.

Ситуация 1

В 2016 году продается машина за 600 000 руб. Расходы на ее покупку составили 400 000 руб.

Если вы воспользуетесь вычетом, то доход, облагаемый налогом, составит:

600 000 руб. (продажная стоимость машины) — 250 000 руб. (налоговый вычет) = 350 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года равна:

350 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 45 500 руб.

Если вы уменьшите доход от продажи автомобиля на сумму расходов по его покупке, то доход, облагаемый налогом, составит:

600 000 руб. (продажная стоимость машины) — 400 000 руб. (расходы на покупку машины) = 200 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года при уменьшении дохода на расходы, а не на вычет, равна:

200 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 26 000 руб.

Это на 19 500 руб. (45 500 — 26 000) меньше. Значит выгоднее уменьшать доход на расходы и вычетом не пользоваться. Но расходы на покупку автомобиля должны быть подтверждены документами.

Ситуация 2

В 2016 году продается машина за 300 000 руб. Расходы на ее покупку составили 150 000 руб.

Если вы воспользуетесь вычетом, то доход, облагаемый налогом, составит:

300 000 руб. (продажная стоимость машины) — 250 000 руб. (налоговый вычет) = 50 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года равна:

50 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 6500 руб.

Если вы уменьшите доход от продажи автомобиля не на вычет, а на сумму расходов по его покупке, то доход, облагаемый налогом, составит:

300 000 руб. (продажная стоимость машины) — 150 000 руб. (расходы на покупку машины) = 150 000 руб. (доход, облагаемый налогом)

Сумма налога, которую придется заплатить по итогам года равна:

150 000 руб. (доход, облагаемый налогом) х 13% (ставка налога) = 19 500 руб.

Это на 13 000 руб. (19 500 — 6500) больше. Значит выгодней уменьшать доходы не на расходы, а на вычет. При этом расходы документально подтверждать не нужно.

——————————-

Использование двух способов уменьшения дохода одновременно

Некоторые наиболее продвинутые автомобилисты считают, что они вправе использовать симбиоз двух способов. То есть доход от продажи одной и той же машины уменьшить сперва на вычет в размере 250 000 руб., а затем на расходы по ее покупке. Такой вариант предложил один наш читатель. Так поступать запрещено. В отношении одной и той же машины вы должны выбрать один способ — либо вычет, либо расходы.

А можно ли уменьшить доход на вычет и сумму расходов, если продан не один, а несколько автомобилей? Например по одной машине уменьшить доход на вычет, а по другой на сумму расходов по ее покупке? Прямого ответа на этот вопрос законодательство не содержит. Поэтому поводу есть несколько мнений. Первое — так поступать можно. Причем его придерживается Минфин России. Например оно изложено в письме Минфина России от 15 марта 2011 г. N 03-04-05/9-133. Цитата:

«при продаже в одном налоговом периоде двух автомобилей, находившихся в собственности налогоплательщика менее трех лет, налогоплательщик имеет право воспользоваться имущественным налоговым вычетом в сумме, полученной от продажи автомобиля в размере до 250000 рублей, и одновременно уменьшить сумму облагаемого налогом дохода от продажи другого автомобиля на сумму документально подтвержденных расходов, связанных с его приобретением».

Однако, по мнению налоговиков подобные разьяснения несколько противоречат Налоговому кодексу (это второе мнение). В кодексе говорится, что расходы можно применить ВМЕСТО вычета. Получается, что закон предусматривает лишь один из двух вариантов: либо вычет, либо расходы вне зависимости от количества проданного имущества. Именно поэтому налоговые инспекции невзирая ни на какие разъяснения Минфина иногда отказывают в уменьшении доходов от продажи разного имущества и на вычет и на расходы. Подробности есть в разделе «Комментировать». Здесь один из наших читателей судился по этому поводу и ничего добиться не смог. Но мы бы воспользовались разъяснениями Минфина (по одной машине вычет, по другой — расходы). Если налоговики будут недовольны они вправе обратиться в суд.

Пример

В одном году продана 2 автомобиля, которыми продавец владел меньше 3-х лет. Первый за 280 000 руб. Документов подтверждающих расходы по его покупке нет. Второй за 490 000 оуб. Расходы по его покупке, которые подтверждены документами, составили 360 000 руб.

Доход от продажи первого автомобиля, облагаемый налогом, составит (доход уменьшается на вычет):

280 000 (доход от продажи автомобиля) — 250 000 (вычет) = 30 000 руб.

Доход от продажи второго автомобиля, облагаемый налогом, составит (доход уменьшается на расходы):

490 000 (доход от продажи автомобиля) — 360 000 (вычет) = 130 000 руб.

Общая сумма дохода, облагаемая налогом, составит:

30 000 + 130 000 = 160 000 руб.

Налог с продажи автомобилей составит:

160 000 руб. х 13% = 20 800 руб.

——————————-

Мы рассмотрели самые простые случаи расчета налога с продажи автомобиля, который находился в собственности более или менее трех лет. Разумеется есть множество разных особенностей. Если у вас более сложный случай пишите свой вопрос на наш сайт.

Портал «Ваши налоги»

2018

____________________________________________________________________________________________________________________

ВНИМАНИЕ!

НЕ РАЗМЕЩАЙТЕ СВОИ ВОПРОСЫ В РАЗДЕЛЕ «КОММЕНТИРОВАТЬ». ОН ПРЕДНАЗНАЧЕН ИСКЛЮЧИТЕЛЬНО ДЛЯ ОБСУЖДЕНИЯ ДАННОГО МАТЕРИАЛА.

ДЛЯ ВОПРОСОВ ЕСТЬ КНОПКА «ЗАДАТЬ ВОПРОС НА САЙТ».

ВОПРОСЫ, ЗАДАННЫЕ ЗДЕСЬ, БУДУТ БЕСПОЩАДНО УДАЛЯТЬСЯ! НАДЕЕМСЯ НА ВАШЕ ПОНИМАНИЕ

vashnal.ru

Продажа автомобиля налог ндфл

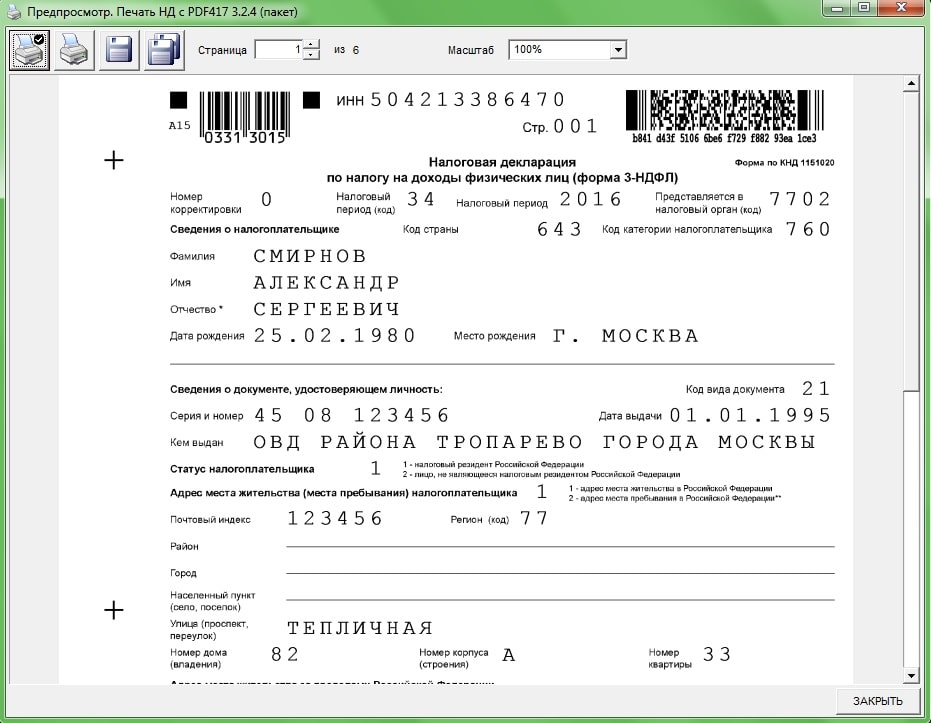

Вверху страницы — свой ИНН.

Номер корректировки — «0» (Напишите «0», если декларация представляется впервые. Укажите «1», если подаете декларацию повторно с исправлениями).

Код налогового периода — «34».

Налоговый период — «2018» (год продажи авто, за который вы отчитываетесь).

Код налогового органа — код ИФНС, в которую представляется декларация (узнать его можно с помощью сервиса «Определение реквизитов ИФНС» на сайте nalog.ru. Для этого введите в специальное поле свой регион, город и улицу. Код нужного отделения ФНС появится ниже).

Код страны гражданства налогоплательщика — «643» (код РФ).

Категория налогоплательщика — «760» (для физ. лиц. Если вы принадлежите к другой категории, смотрите нужный код в Приложении №1 Приказа ФНС России от 24.12.2014 N ММВ-7-11/671@).

Сведения о налогоплательщике — укажите свои Ф.И.О., дату и место рождения.

Сведения о документе, удостоверяющем личность — напишите серию и номер паспорта, кем и когда выдан. Код вида для паспорта РФ «21». Если вы используете другой документ, его код смотрите в Приложении №2 Приказа.

Статус налогоплательщика — «1» (для резидентов РФ).

Адрес места жительства — «1» (если есть прописка в РФ). Перепишите адрес прописки из паспорта и укажите почтовый индекс.

Код региона — «77» (для жителей Москвы. Если вы проживаете в другом регионе, смотрите код в Приложении №3 Приказа).

Напишите свой номер телефона.

Укажите кол-во страниц декларации (5) и приложенных документов.

Если вы заполняете декларацию самостоятельно, а не через представителя, в левом нижнем блоке «Достоверность и полноту сведений подтверждаю» поставьте «1» и больше ничего на этой странице не пишите.

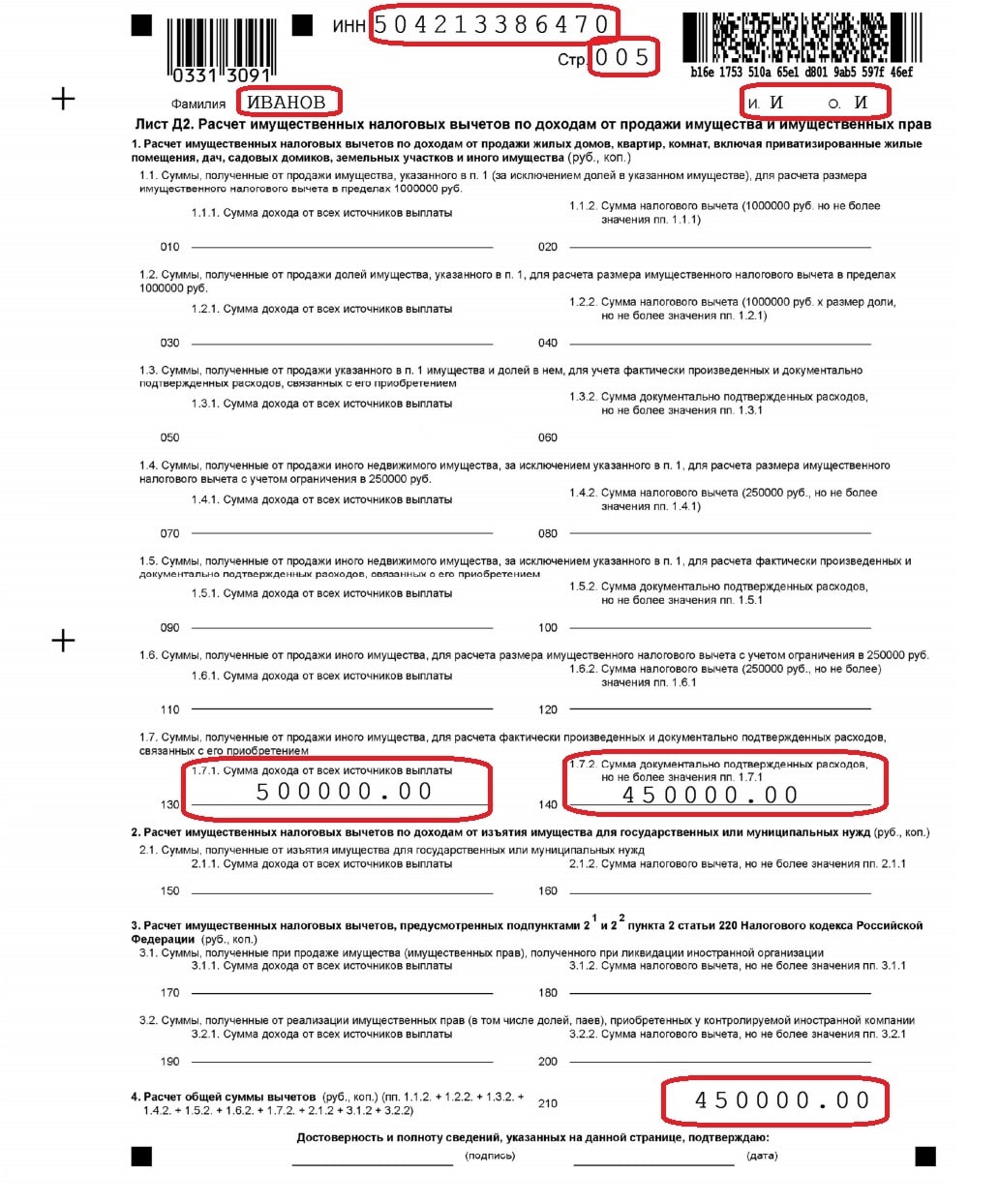

После титульного листа, если у вас есть право на налоговые вычеты, следует заполнить Лист Д2. В нашем случае это право есть, так как сохранились документы, подтверждающие расходы на приобретение авто.

Как заполнить Лист Д2?

В шапке укажите свой ИНН и номер страницы «005».

В строке 130 напишите сумму, за которую продали автомобиль — «500000.00».

В строке 140 — сумму налогового вычета, т.е. стоимость, во сколько вам обошелся автомобиль, когда вы его покупали — «450000.00».

В строке 210 укажите общую сумму вычетов. Так как мы на другие вычеты не претендуем, дублируем число строки 140 — «450000.00».

Обратите внимание: Если у вас не сохранились документы со стоимостью покупки авто, вы можете получить имущественный вычет в размере 250 тыс. руб. В таком случае вместо строк 130 и 140 вам следует заполнить строки 110 и 120. В строке 110 укажите стоимость продажи авто, а в строке 120 сумму вычета — «250000.00».

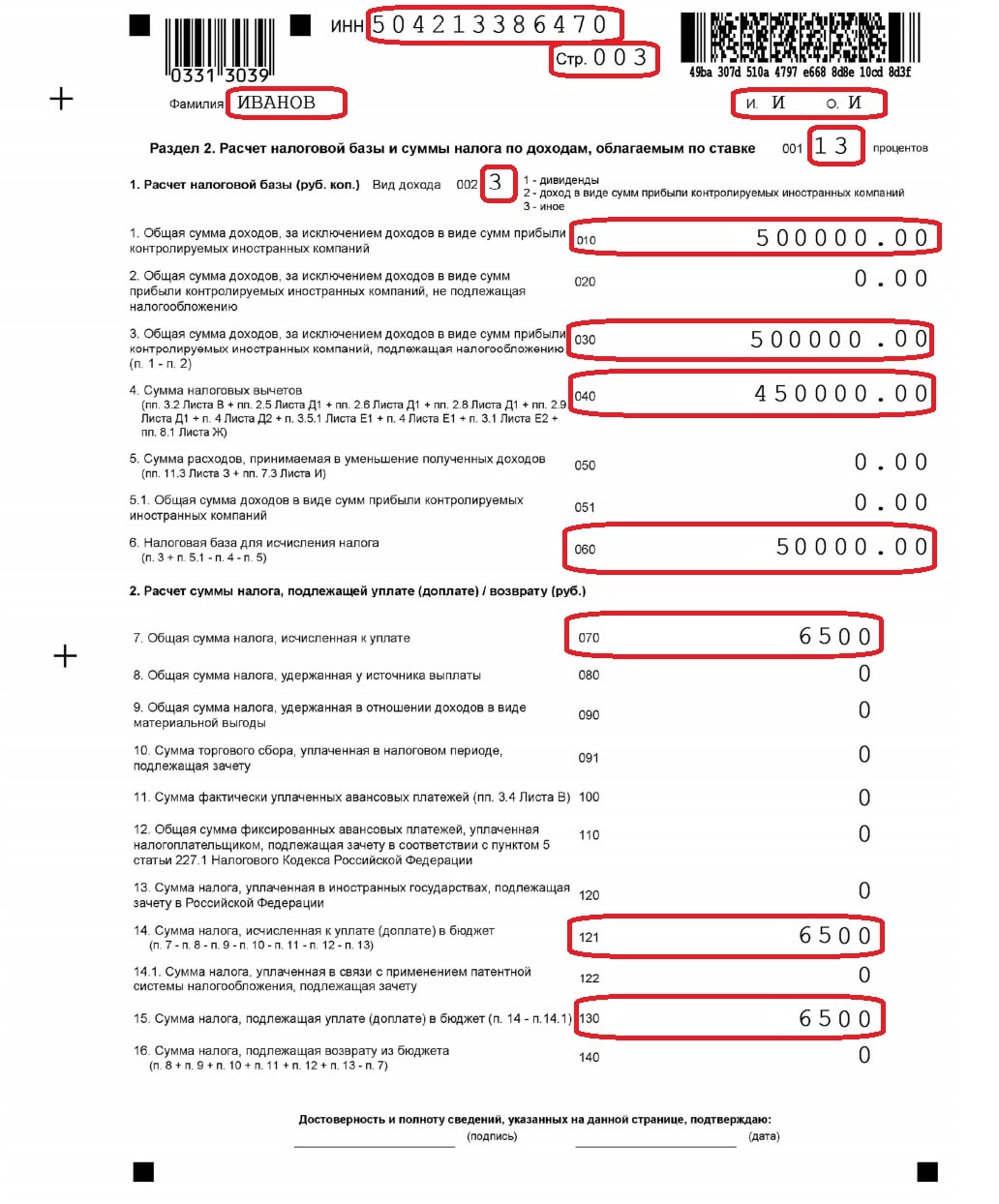

Как рассчитать налог в Разделе 2?

В шапке снова указываем свой ИНН и номер страницы «003».

Вид дохода при продаже автомобиля — код «3».

В строке 010 пишем сумму, за которую продали авто, — «500000.00».

В поле 030 дублируем число из строки 010 — «500000.00».

В строке 040 пишем общую сумму налоговых вычетов (т.е. стоимость покупки авто) — «450000.00». (если вы пользовались имущественным вычетом в 250 тыс. руб., напишите это число).

В строке 060 пишем налоговую базу (строка 030 — строка 040) — «50000.00».

Во всех незаполненных полях выше дублируем «0.00».

Рассчитываем стоимость налога по формуле «(Налоговая база) х 13%» и пишем результат в строку 070 — «6500».

В остальных полях ставим «0».

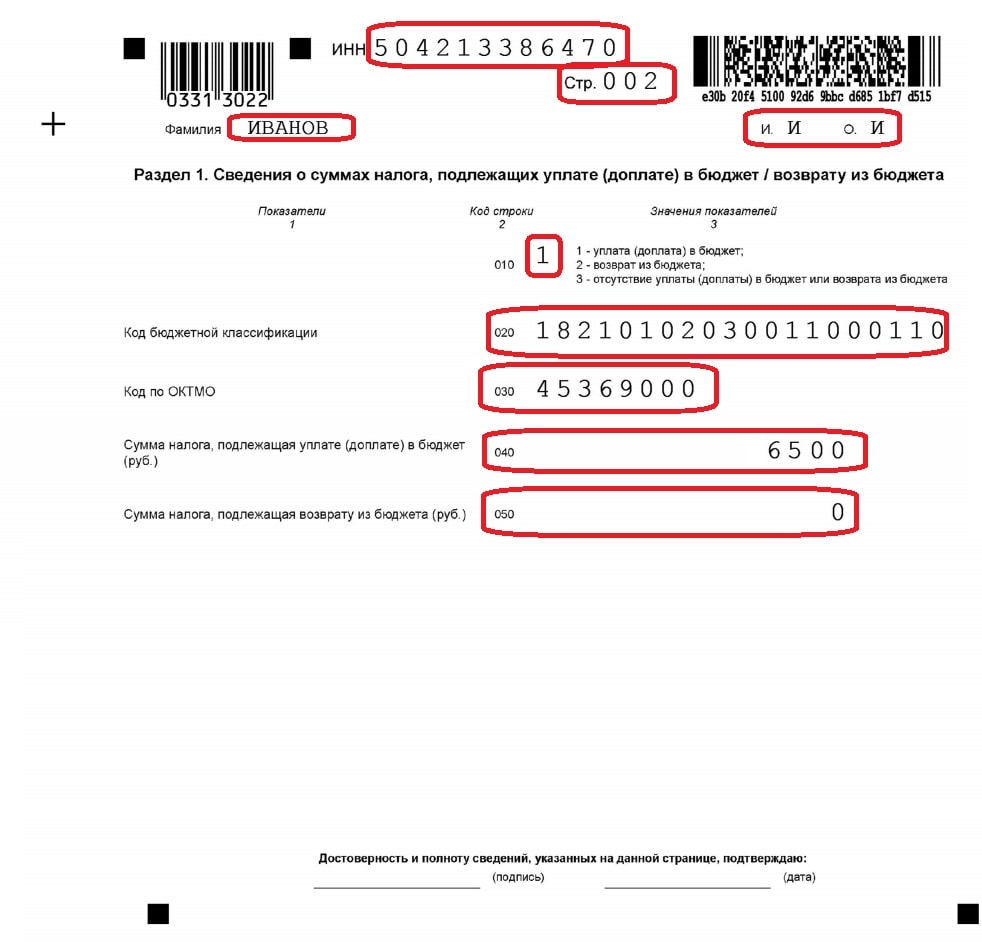

Как заполнить Раздел 1?

Вверху пишем ИНН и номер страницы «002».

Ниже — фамилию и инициалы.

В строке 010 — «1» (если в результатах вашего расчета оказалось, что налог платить не нужно, поставьте здесь цифру «3»).

КБК для оплаты налога на продажу авто — «182 1 01 02030 01 1000 110».

Код по ОКТМО — «45369000» (Северное Тушино, Москва. Код своего муниципального округа смотрите здесь).

В поле 040 напишите сумму налога к оплате — «6500».

В строке 050 поставьте «0».

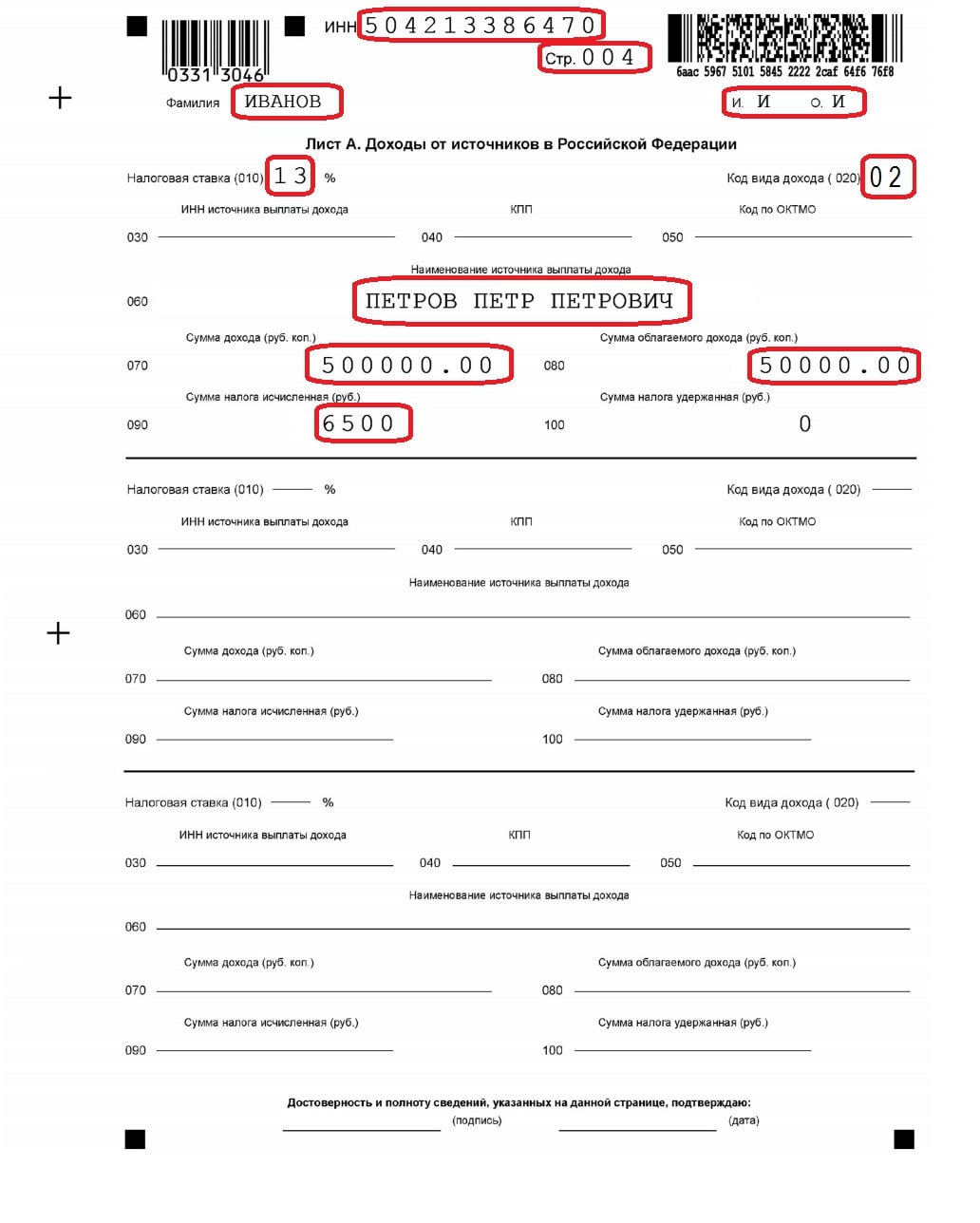

Как оформить Лист А?

Вверху пишем ИНН и номер страницы «004».

Ниже — вашу фамилию и инициалы.

Налоговая ставка — «13».

Код дохода для декларации — «02».

Наименование источника выплаты дохода — укажите Ф. И. О. человека, которому продали автомобиль.

В строке 030 укажите ИНН покупателя (если есть).

070 — напишите стоимость, за которую продали машину — «500000.00».

080 — сумму дохода с учетом вычета — «50000.00».

090 — размер налога к оплате — «6500».

В строке 100 поставьте «0».

Все, декларация готова. Убедитесь, что вы заполнили все поля верно, и проставьте внизу каждой страницы (кроме титульного листа) подпись и дату.

Помните, чтобы правильно заполнить образец в налоговую при продаже авто физическим лицом в 2018 году, следует придерживаться некоторых правил:

Используйте только ЗАГЛАВНЫЕ печатные буквы.

Если заполняете документ от руки — выбирайте синие или черные чернила.

Не допускайте ошибок и помарок.

В одной ячейке должен находиться только один символ.

Печатайте каждую страницу документа с отдельного листа.

Форму 3-НДФЛ намного проще заполнить с помощью специальной программы «Декларация 2016». Программа находится в открытом доступе на официальном сайте ФНС. Скачать ее можно здесь.

Скачайте и установите программу. Это займет у вас несколько минут. Когда все будет готово, можно приступать к заполнению формы. Давайте сделаем это вместе исходя из таких условий:

Гражданин Смирнов Александр Сергеевич в 2015 году приобрел автомобиль за 700 тыс. руб. В марте 2016 года он продал машину за 600 тыс. руб. Оба ДКП (покупки и продажи) есть.

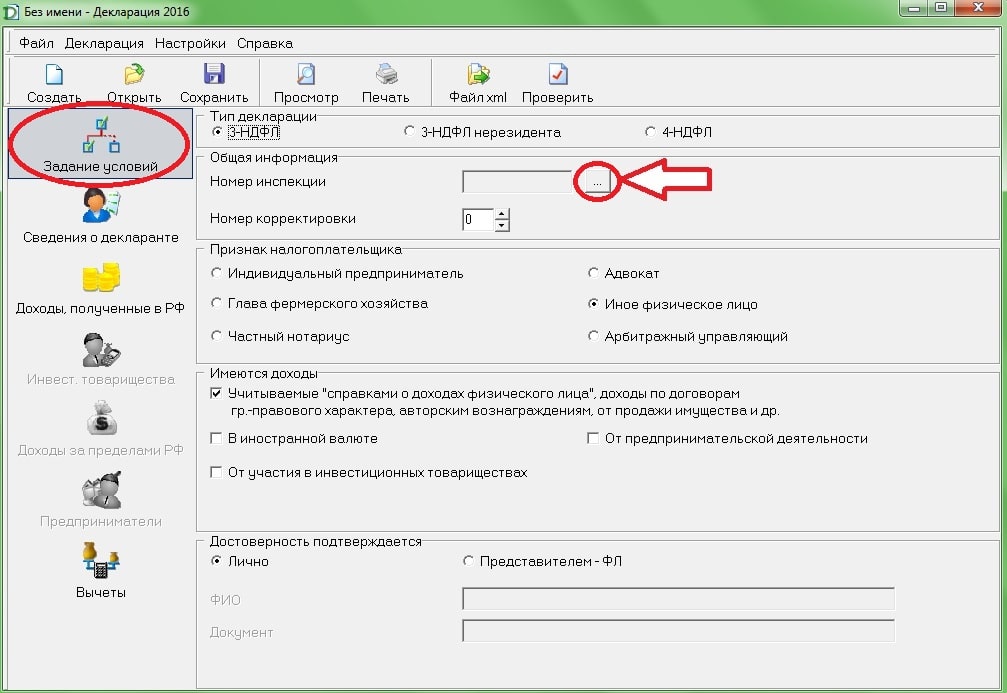

Чтобы начать заполнять декларацию, зайдите в программу. Откроется такое окно.

Практически все параметры в форме уже выбраны правильно. Остается только выбрать номер инспекции. Чтобы это сделать, нажмите на кнопку, на которую указывает стрелочка на картинке. Откроется список всех налоговых инспекций страны. Выберите нужную и номер появится автоматически.

Напоминаем, что узнать номер инспекции можно также на сайте ФНС. Для этого необходимо просто ввести в форму свой адрес.

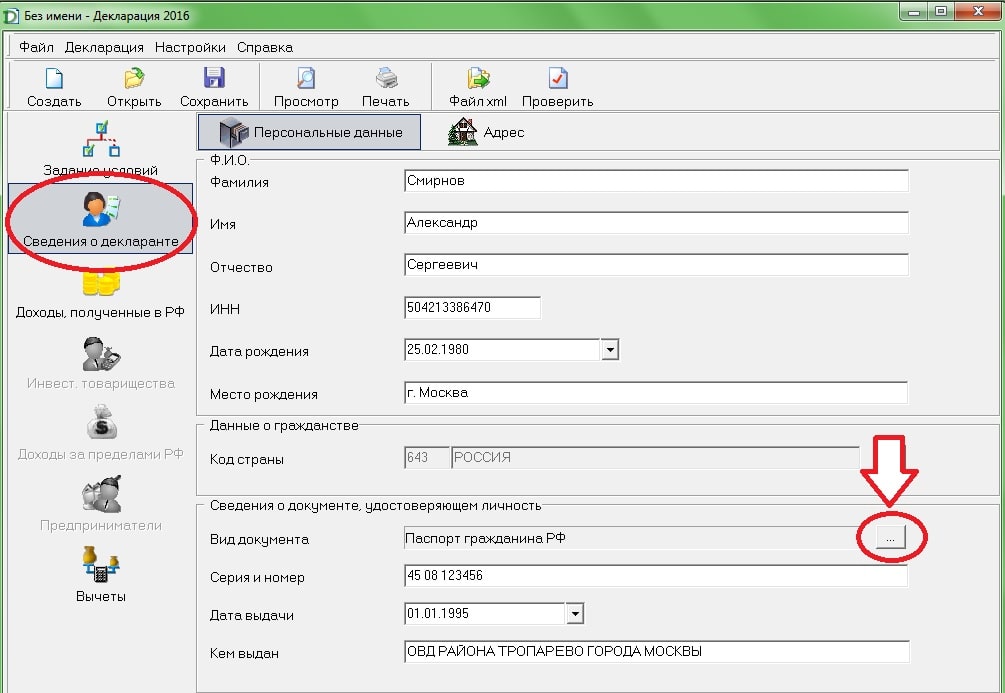

После того как вы выбрали ИФНС, переходите на вкладку «Сведения о декларанте».

Заполните все поля — напишите Ф.И.О., ИНН, дату и место рождения. Кликните на кнопку рядом с «Вид документа» и выберите в списке документ, который вы будете использовать для подтверждения личности, например, «Паспорт РФ». Введите паспортные данные и перейдите к заполнению адреса.

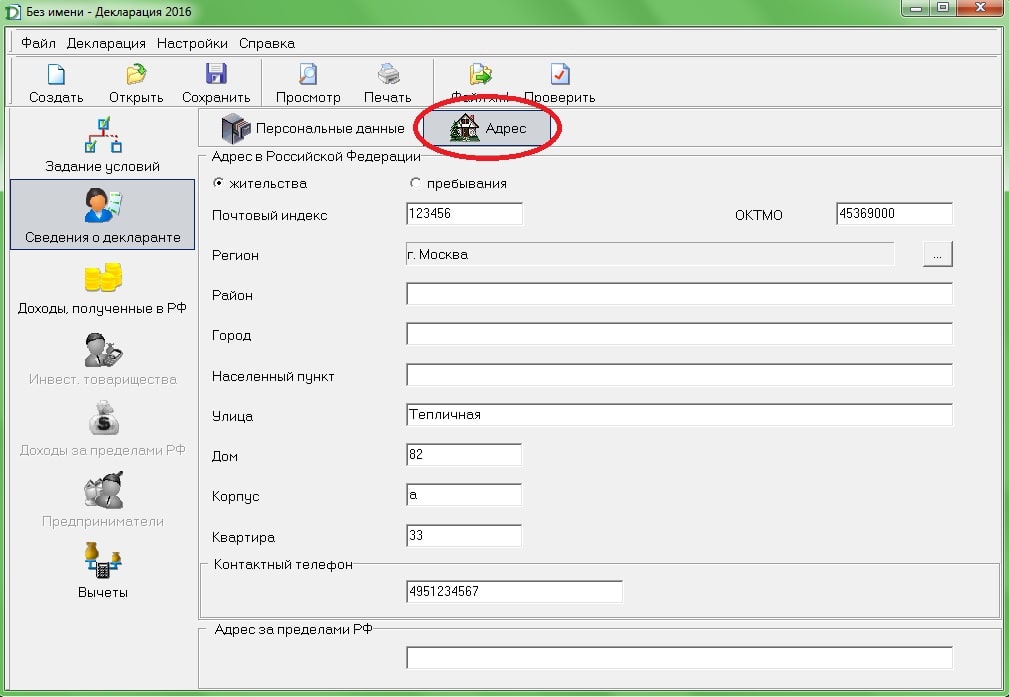

Перепишите адрес регистрации из паспорта. Код ОКТМО очень просто найти через специальный сервис на сайте ФНС. Для этого требуется ввести в форму свой регион и город.

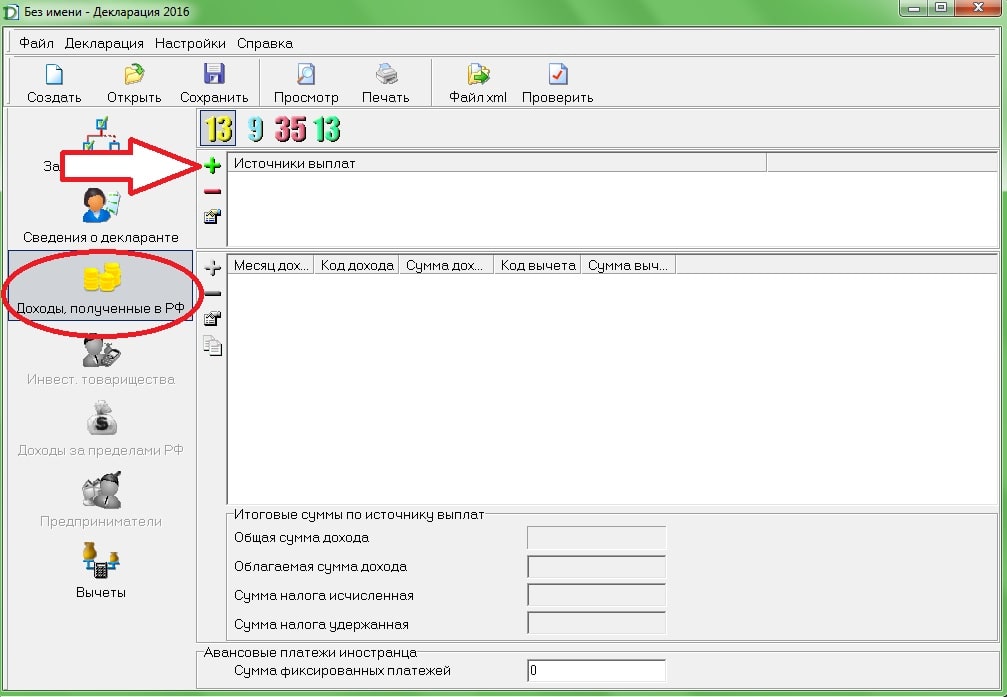

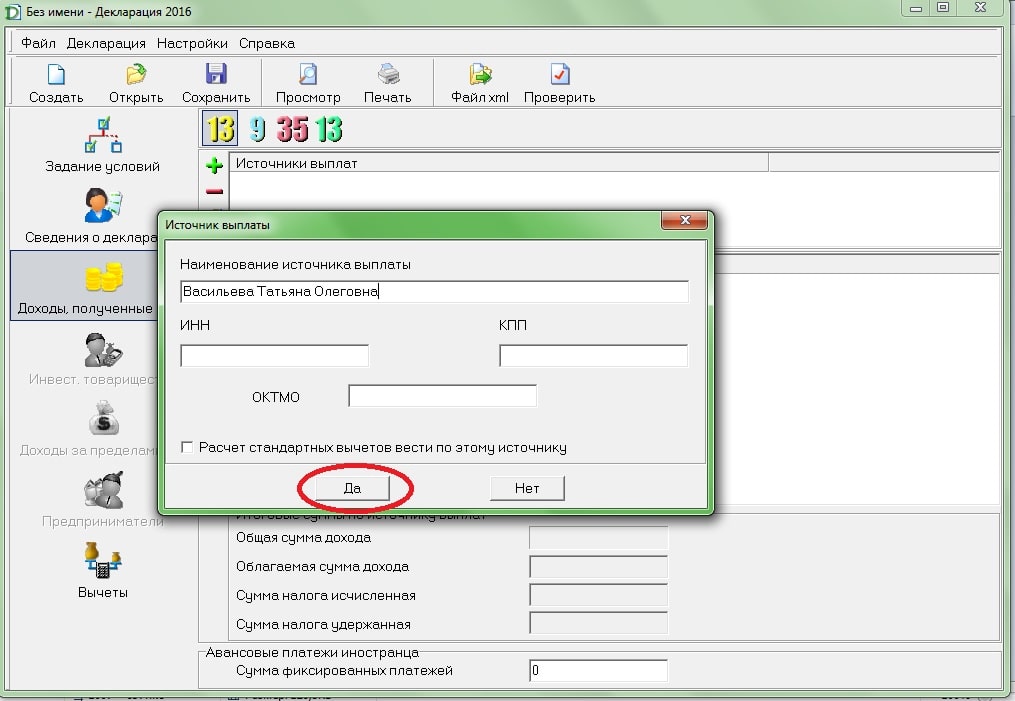

Далее, переходим к вкладке «Доходы, полученные в РФ». Нужная процентная ставка уже выбрана, поэтому нажимаем на зеленый плюсик. Появится новое окно, в котором нужно ввести фамилию, имя и отчество покупателя вашего автомобиля, а также его ИНН (если есть).

После нажатия на кнопку «Да» программа предложит ввести также код ОКТМО покупателя. Если авто у вас купило физ. лицо, вводить код не нужно. Нажмите «Пропустить».

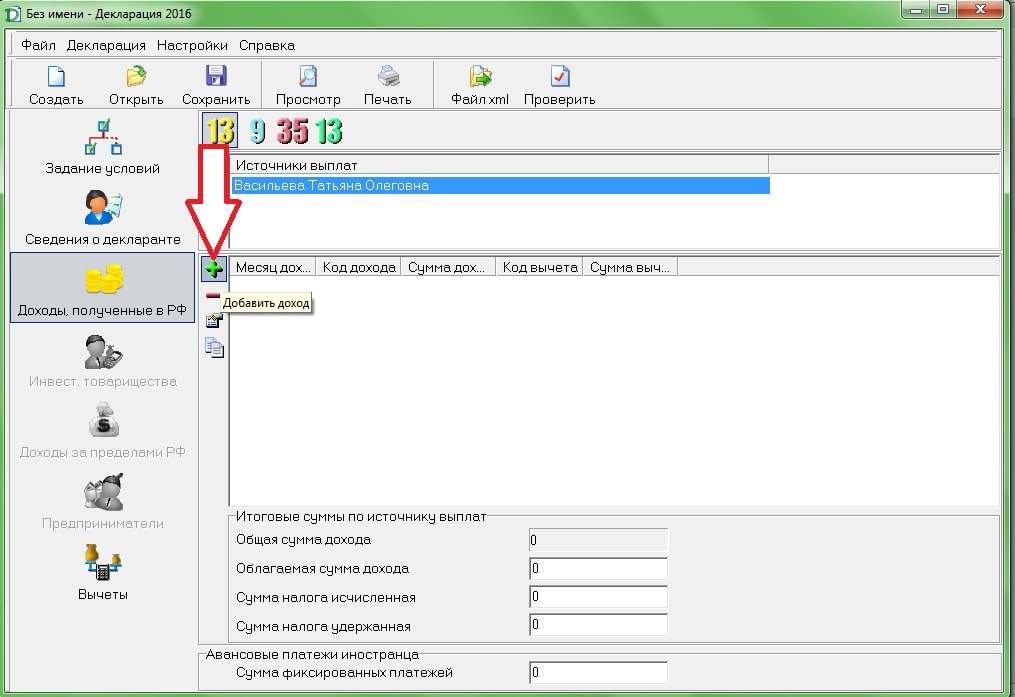

Теперь нажмите на плюсик «Добавить доход», который загорелся в блоке ниже.

Откроется новое окно, в котором нужно выбрать:

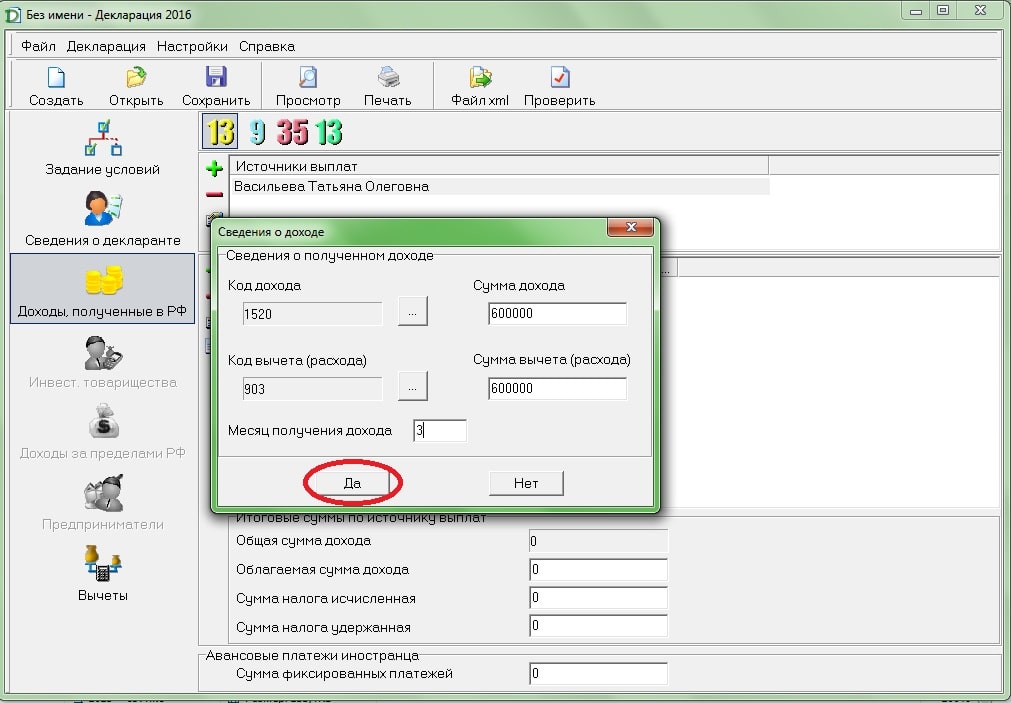

Код дохода — выбираем код 1520 «Доходы от реализации иного имущества, кроме ЦБ».

Сумма дохода — сумма, за которую вы продали автомобиль. В нашем случае следует написать «600000».

Код вычета — мы можем подтвердить расходы на покупку автомобиля, поэтому мы выбираем код 903 «В сумме документально подтвержденных расходов».

Сумма вычета — здесь следует указать размер расходов на покупку автомобиля, но не более суммы продажи. В нашем случае машина была куплена за 700 тыс. руб., но ввести «700000» в форму у нас не выйдет, так как это число превышает стоимость продажи. А значит, в сумме вычета следует написать «600000».

Месяц получения дохода — машину продали в марте, значит пишем 3.

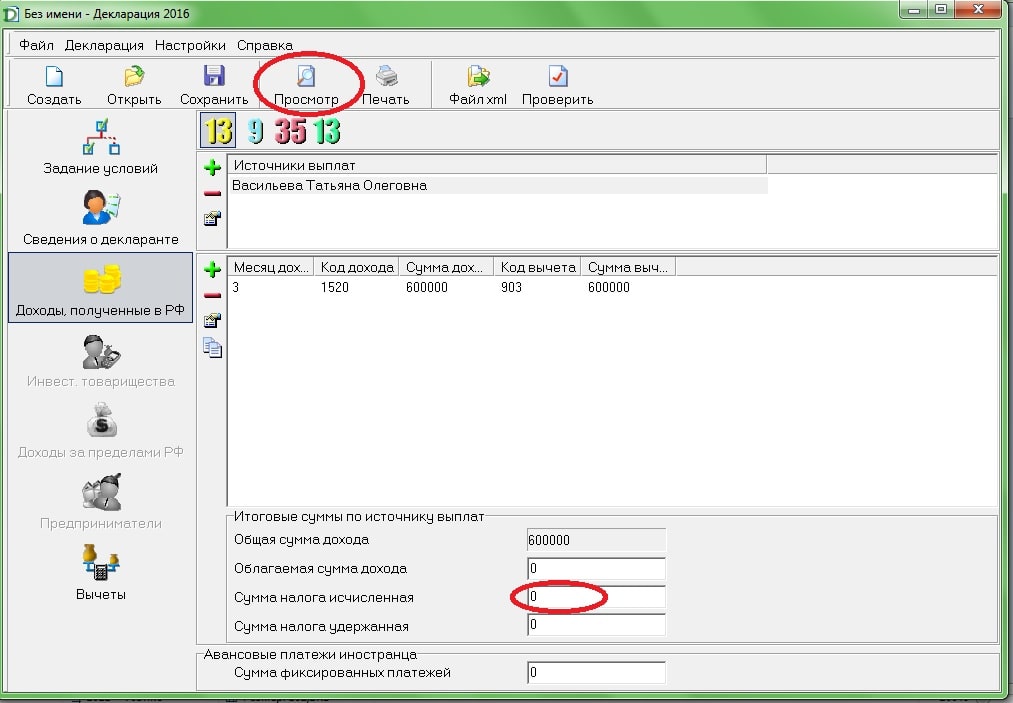

Чтобы увидеть результаты расчетов, нажмите «Да». Размер налога, который следует уплатить, находится в строке «Сумма налога исчисленная». В нашем случае она равна нулю, так как мы продали машину дешевле, чем купили, а значит, не получили дохода.

Чтобы проверить готовую декларацию, нажмите на кнопку «Просмотр».

Распечатав ее, не забудьте на каждой странице поставить свою подпись и дату.

Представить в налоговую инспекцию одну декларацию недостаточно. К ней следует приложить следующие документы:

Удостоверение личности, данные которого вы вносили в форму 3-НДФЛ.

ДКП продажи автомобиля и другие документы, подтверждающие стоимость продажи (справки, платежные поручения, расписки и пр.).

ДКП покупки авто, если есть (для подтверждения затрат на приобретение авто).

Заявление на вычет (если желаете воспользоваться имущественным вычетом в 250 тыс. руб.).

Если в вашем случае декларация требует наличия дополнительных документов, вам об этом сообщит сотрудник налоговой.

Договор купли-продажи нужен для того, чтобы подтвердить цену, за которую вы продали автомобиль. В случаях, когда вы претендуете на налоговый вычет по расходам на покупку авто, копию старого ДКП также следует приложить.

Что делать, если договор потерялся:

Связаться с покупателем автомобиля.

Есть большой шанс, что новый собственник авто ДКП не потерял. Попросите его поделиться копией документа. Если у вас не сохранились контакты партнера по сделке, попробуйте узнать их в ГИБДД.

Запросить копию в ГИБДД.

ГИБДД снимает копии с документов при регистрации ТС. Если вы направите запрос, вам могут выдать копию договора из архива.

Подать декларацию без ДКП.

Налоговая сверяет информацию, указанную в декларации, с Госавтоинспекцией, поэтому, возможно, ваш экземпляр ДКП им и не пригодится. Если налоговая пришлет уведомление, что ДКП все же нужен, направьте декларацию вместе с сопроводительным письмом. В письме изложите просьбу сверить корректность данных с ГИБДД по причине утери договора купли-продажи.

Приложить другой документ.

Чтобы подтвердить размер дохода, можно также приложить акт приема-передачи, банковскую справку, квитанцию или финансовую расписку.

Нет, не надо. По истечении 3 лет владения ТС владелец освобождается от оплаты налога на прибыль при продаже автомобиля.

п. 17.1 ст. 217 НК РФ:

доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период:

. от продажи иного имущества, находившегося в собственности налогоплательщика три года и более».

Чтобы правильно рассчитать время владения авто, следует отсчитывать именно 36 месяцев, а не 3 календарных года. Отсчет начинается с даты заключения договора купли-продажи. К примеру, если вы купили авто 1 мая 2017 года, продать ее без необходимости оплачивать налог вы сможете уже 1 мая 2020 года.

Важно: Дата регистрации автомобиля в ГИБДД при подсчете времени владения автомобилем никакого значения не имеет.

Так, заплатить налог с продажи авто физическим лицом в 2018 году обязаны только те граждане, которые продали автомобиль ранее, чем через 3 года после заключения ДКП.

Подавать декларацию при продаже автомобиля более 3 лет в собственности не нужно. Налогом такая сделка не облагается, следовательно, декларировать тоже нечего.

Декларация обязательно подается во всех остальных случаях — при продаже автомобиля, находившегося в собственности менее 3 лет. Для таких сделок доход декларируется вне зависимости от того, придется ли оплачивать налог на проданную машину или нет (в этом случае продавец подает нулевую декларацию).

Не платить налог с продажи автомобиля можно во всех следующих случаях:

ТС находилось в собственности более 3 лет (Декларация не подается);

Цена продажи ТС меньше 250 тыс. руб. (Декларация подается);

Цена продажи меньше покупки — только при наличии документов, подтверждающих расходы на покупку (Декларация подается);

ТС продано по доверенности (Декларация не подается).

На основе этого давайте выделим, когда платится налог на продажу авто. НДФЛ уплачивается когда автомобиль находился в собственности продавца менее 3 лет и был продан:

Дороже, чем куплен;

Дороже, чем 250 тыс. (при отсутствии ДКП, подтверждающего расходы на покупку авто).

Налог на покупку машины в 2018 году платить не нужно. НДФЛ выплачивает только продавец автомобиля и только в случаях, которые мы описали выше.

Новый собственник автомобиля вместе с машиной принимает обязанность выплачивать транспортный налог. Подробнее о транспортном налоге вы можете прочитать здесь.

Платить налог, если продал машину дороже, чем купил, нужно обязательно, но только в том случае, если авто было в собственности менее 3 лет.

Налог выплачивается по ставке 13% от полученного дохода. Формула расчета в зависимости от ситуации такая:

Налог = ((Сумма продажи) — (Сумма покупки) либо (Имущественный вычет)) х 13%

Давайте рассчитаем, сколько нужно заплатить налога, если вы купили автомобиль в 2016 году за 500 тыс. руб., а в 2018 продали за 700 тыс.

Вариант 1. У вас есть ДКП 2016 года на покупку автомобиля.

НДФЛ = (700000 — 500000) х 13% = 26000 руб.

Вариант 2. У вас нет ДКП на покупку авто, но есть право на имущественный вычет.

НДФЛ = (700000 — 250000) х 13% = 58500 руб.

Вариант 3. У вас нет ДКП на покупку авто и вычетом вы уже в этом году пользовались.

НДФЛ = 700000 х 13% = 91000 руб.

Платить налог с подаренного автомобиля нужно. Освобождаются от уплаты налога лишь граждане, которые получили машину в подарок от:

Близкого родственника (дедушка, бабушка, внук, внучка, отец, мать, сын, дочь, брат, сестра);

Члена семьи (муж, жена).

п. 18.1 ст. 217 НК РФ:

«Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

Доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами)».

Так, если машину подарил супруг или близкий родственник, то платить налог не нужно. Если кто-то другой — налог уплачивает лицо, получившее подарок, по общим правилам. Размером дохода считается рыночная стоимость транспортного средства.

Если вы не отчитались перед ИФНС за доход с продажи автомобиля, она произведет расчет за вас. Размер налога в этом случае будет намного выше, так как налоговая вряд ли будет занижать размер дохода за счет имущественного вычета и расходов на покупку авто.

Кроме того, налогоплательщика, который не подал вовремя декларацию и не оплатил налог, ожидают:

Принудительное взыскание задолженности через суд.

Что будет, если пропустить срок подачи декларации?

Если вы не подали декларацию вовремя, вас ожидает штраф в размере 5% от налога за каждый месяц просрочки его уплаты. Штраф не может превышать 30% от неуплаченного налога, но и не может быть меньше 1000 руб. А значит, в случае, если вы не представили нулевую декларацию, вас ждет штраф в 1000 руб.

«Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей».

Что будет, если не уплатить налог вовремя?

За просрочку оплаты налога ожидает штраф в размере:

20% от неуплаченной суммы налога;

п. 1 ст. 12 НК РФ:

«Неуплата или неполная уплата сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 129.3 и 129.5 настоящего Кодекса, влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора, страховых взносов)».

или 40% (если нарушение совершено умышленно).

п. 3 ст. 122 НК РФ:

«Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно, влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора, страховых взносов)».

Кроме того, за каждый день просрочки начисляются пени. Согласно п. 4 ст. 75 пеня высчитывается по формуле:

Пеня = (Размер налога) х (1/300 ключевой ставки Банка России) х (Кол-во дней просрочки).

О сумме задолженности вы узнаете из требования ФНС, оно придет по почте. В письме будет указана общая сумма задолженности на момент отправления письма. Обратите на это внимание при погашении долга — за счет пеней задолженность на момент оплаты будет больше.

Взыскание налоговой задолженности принудительно.

Если налогоплательщик задолжал более 3 тыс. руб., налоговая в течение полугода после просрочки оплаты вправе подать в суд, чтобы получить судебный приказ на выплату долга. Судебный приказ направляется приставам, которые займутся взысканием задолженности принудительно — спишут нужную сумму с банковского счета должника, удержат ее из заплаты или получат за счет реализации его имущества.

Последствия просрочки предоставления отчетности и уплаты налога в цифрах.

Представьте, что вы продали машину за 250 тыс. руб. Если вы вовремя направили декларацию, с правом на имущественный вычет налог вам платить не придется. Давайте рассмотрим, что же случится, если не отчитаться о доходе при продаже авто перед налоговой и просрочить оплату НДФЛ.

В этом случае ИФНС сама посчитает налог. Если она не учтет имущественный вычет, налог будет рассчитываться с дохода в 250 тыс. руб. А значит, вам придется уплатить:

32500 руб. — НДФЛ.

9700 руб. — штраф за просрочку подачи декларации.

6500 руб. или 13 тыс. руб. (если ФНС решит, что вы не платили умышленно) — штраф за просрочку оплаты налога.

Пеня за каждый день просрочки.

Итого — при худшем раскладе в казну необходимо будет уплатить более 55 тыс. руб. Неприятная сумма, особенно если учесть, что ее можно было не платить, вовремя отчитавшись о доходах.

Налог на продажу автомобиля для индивидуальных предпринимателей зависит от того, в каких целях он использовался и по какой системе налогообложения работает ИП. Так, налог на продажу авто для ИП рассчитывается как:

НДФЛ по ставке 13%, если авто не использовалось в коммерческих целях.

НДФЛ по ставке 13% + НДС по ставке 18%, если авто использовалось в коммерческих целях, и предприниматель работает по общей системе налогообложения (ОСНО).

6% от общей суммы дохода или 15% от разницы между доходами и расходами, если предприниматель использует упрощенную налоговую систему (УСН).

15% от вмененного дохода, если ИП работает по ЕНВД.

При расчете НДФЛ предприниматели не имеют права на имущественный налоговый вычет. Вычетом можно пользоваться только при продаже автомобиля в качестве физ. лица. ИП может продать машину как физ. лицо, если она использовалась только в личных целях. В этом случае применяются общие правила расчета подоходного налога для физ. лиц.

Не резидент РФ — это физ. лицо, которое находилось в стране менее 183 дней в течение года.

п. 2 ст. 207 НК РФ:

«Если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья».

Чем отличается НДФЛ при продаже авто для резидентов и для не резидентов:

zakon-auto.ru