Статьи по теме

Вступили в силу изменения, которые обязали фирмы и предпринимателей на УСН платить налог на имущество исходя из его кадастровой стоимости. Давайте посмотрим, кто и сколько имущественных налогов заплатит за год.

По новым правилам некоторые фирмы на УСН платят налог, если у вас на балансе числятся объекты недвижимого имущества, перечисленные в статье 378.2 НК РФ (их перечень смотрите ниже).

Налог с организаций

Платить налог придется в том случае, если эта недвижимость попадет в региональные списки объектов, налог по которым рассчитывается исходя из их кадастровой стоимости. То есть, увеличение налоговой нагрузки возможно только для тех фирм на УСН, которые владеют одним из видов недвижимости, перечисленных в статье 378.2 НК РФ.

Перечень объектов недвижимости, по которым налоговая база определяется как кадастровая стоимость*

Вид объекта недвижимости

Административно-деловые центры и торговые центры (комплексы) и помещения в них

Нежилые помещения, назначение которых в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания

Объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства

Жилые дома и жилые здания, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (введен Федеральным законом от 04.10.2014 № 284-ФЗ).

* Перечень установлен пунктом 1 статьи 378.2 НК РФ.

Если и вы оказались среди таких компаний, посмотрите, есть ли в вашем регионе соответствующий закон. Который устанавливает правила расчета налога по кадастровой стоимости. Дело в том, что налог является региональным и вводится в действие законами субъектов Российской Федерации (п. 1 ст. 372 НК РФ). Поэтому если в вашем регионе нет такого закона, то и платить налог с кадастровой стоимости вы не должны.

Но даже если закон о налоге в вашем субъекте введен, власти РФ должны были до 1 января 2017 года (то есть очередного налогового периода) определить списки имущества налоговая база по которому, считается исходя из кадастровой стоимости (п. 7 ст. 378.2 НК РФ). Если ваша недвижимость попадет в эти региональные списки, платить налог придется. Если же объект в таких списках вы не нашли, платить ничего не нужно.

Например, в Москве списки имущества налог, с которого «упрощенцы» должны платить в 2016-2017 году, утверждены постановлением правительства г. Москвы от 28.11.2014 г. № 700-ПП.

Обратите внимание, региональным законодательством могут быть предусмотрены налоговые льготы, поэтому внимательно изучите закон о налоге на имущество вашего субъекта РФ.

Налог с предпринимателей

Федеральный закон от 29.11.2014 № 382-ФЗ обязал всех ИП платить налог физлиц с объектов, которые они используют в бизнесе. Но при условии, что налоговая база определяется как кадастровая стоимость и ваш объект попал в кадастровый список региона. Соответствующие изменения внесены в пункт 3 статьи 346.11 НК РФ.

По аналогии с налогом на имущество УСН для фирм, утвердить кадастровые списки имущества субъекты РФ должны были до 1 января этого года (п. 7 ст. 378.2 НК РФ). И установить конкретную ставку налога на имущество физлиц (ст. 406 НК РФ новая редакция). Поэтому ищите соответствующий закон и кадастровые списки на сайте правительства вашего субъекта РФ (списки для ИП те же самые, что для организаций). Если же в кадастровые списки ваша недвижимость не попала, платить налог с объектов, которые вы используете в предпринимательской деятельности за 2017 год, не нужно.

Компании и ИП могут узнать об уплате налога по списку в вашем регионе. Такие списки должны быть опубликованы в декабре на сайте региональных правительств. Также вы можете посмотреть сайт вашего управления ФНС, там тоже наверняка будет вывешен такой список.

Если в региональном списке нет имущества ИП, то и платить налог на имущество вы как ИП за 2017 год не должны.

Налог для граждан

Обычные граждане тоже начнут платить налог исходя из кадастровой стоимости с 2015 года. Федеральным законом от 04.10.2014 № 284-ФЗ в Налоговый кодекс введена новая глава 32 «Налог на имущество физических лиц». Которая отменяет действие прежнего Закона РФ от 09.12.91 № 2003-1 «О налоге на имущество физических лиц». Согласно поправкам в период с 2015 по 2020 год на всей территории Российской Федерации налог на имущество физлиц будет переведен на расчет исходя из кадастровой стоимости. Сейчас его считают по инвентаризационной стоимости, которая в десятки раз ниже рыночной цены.

Под налогообложение по новым правилам попадут квартиры, комнаты, частные дома, дачи, гаражи, а так же коммерческая недвижимость. Ставки налога должны будут установить региональные власти. Ориентироваться они будут на максимальные ставки, установленные главой 32 НК РФ. Так, ставка налога на жилые дома, жилые помещения, объекты незавершенного строительства жилых домов, гаражи и машино-места не может быть больше 0,1%.

Для коммерческой недвижимости, которая внесена в региональные кадастровые списки, ставка налога ограничена 2%. Списки такого имущества утверждают органы исполнительной власти регионов. После чего перечни направляют в инспекции и размещают на сайтах субъектов РФ или региональных министерств имущественных отношений (п. 7 ст. 378.2 НК РФ).

При этом вам самостоятельно рассчитывать налог, как и раньше не нужно. ИФНС пришлет вам готовое налоговое уведомление, и вы уже заплатите нужную сумму не позднее 1 декабря 2017 года (п. 1 ст. 408 и п. 1 и 2 ст. 409 НК РФ новая редакция).

Ищите законы о налоге по своему региону. Например, жители Москвы и Подмосковья заплатят налог на имущество исходя из кадастровой стоимости уже за 2017 год. Закон г. Москвы от 19.11.2014 № 51 и Московской области от 18.10.2014 № 126/2014-ОЗ.

www.26-2.ru

Налог на имущество организаций на УСН в 2016 году

Налог на имущество при УСН компании платят только с кадастровой стоимости недвижимости. Надо ли в 2016 году платить этот налог вашей компании? Поможет пошаговая инструкция.

Возникает много вопросов в отношении уплаты налога на имущество, в том числе, у индивидуальных предпринимателей. О том, как уплачивают налог на имущество физических лиц ИП, читайте в отдельной публикации.

В этой статье речь пойдет только об организациях — они, как известно, платят налог на имущество организаций.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Объекты налога на имущество организаций

Как определить, нужно ли вам платить налог имущество организаций или нет? Следуйте следующей пошаговой инструкции.

Шаг 1. Определяем, есть ли в собственности организации объекты недвижимости. Налог платят собственники, а не арендаторы объектов недвижимости. Объект учтен на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности».

Шаг 2. Определяем, относится ли наш объект к недвижимости, налоговая база по которому определяется как кадастровая стоимость. Для этого обратимся к перечню, приведенному в пункте 1 статьи 378.2 Налогового кодекса.

Шаг 3. Если вы нашли свой объект недвижимости в перечне из п. 1 ст. 378.2 НК РФ, то необходимо уточнить: попадает ли такая недвижимость в региональные списки объектов, налог по которым рассчитывается исходя из их кадастровой стоимости. Эти списки утверждаются органами исполнительной власти регионов. Размещаются они на сайтах субъектов РФ или региональных министерств имущественных отношений (п. 7 ст. 378.2 НК РФ).

Шаг 4. Если вы нашли свое имущество в региональном списке, то налог на имущество платить придется (даже если ваша компания применяет УСН). А если ваших объектов в таких списках нет, вам повезло: платить налог не нужно.

Совет: начните отслеживать на сайте правительства вашего субъекта РФ, обновились ли списки кадастровой стоимости в вашем регионе.

С каких объектов платить налог на имущество при УСН

Вот перечень объектов недвижимости, по которым налог на имущество считают с кадастровой стоимости (ст. 378.2 НК РФ):

- административно-деловые, торговые центры и помещения в них;

- нежилые объекты, предназначенные под офисы, торговые точки, объекты общепита и бытового обслуживания, или которые используют для этого;

- объекты недвижимого имущества иностранных организаций, у которых в России нет постоянных представительств;

- жилые дома и помещения, не учтенные на балансе в составе основных средств.

- имущество федеральных органов власти, используемое для нужд обороны;

- объекты культурного наследия народов РФ;

- объекты, связанные с ядерной отраслью (установки, хранилища и т д.);

- ледоколы и прочие суда;

- объекты космической отрасли;

- движимое имущество, находящееся на балансе начиная с 01.01.2013 г.;

- имущество, приобретаемое для перепродажи и т д.

Объекты, которые не подлежат налогообложению

Если на балансе вашей компании есть, например, земельные участки, то по таким объектам платить налог на имущество не нужно. Поскольку участки не признаются объектами налогобложения (пп. 1 п. 4 ст. 374 НК РФ). Также не облагаются налогом на имущество:

Главное новшество, касающееся движимого имущества: налог отменен в отношении тех объектов, которые поставлены на баланс с 1 января 2013 года. При этом движимое имущество, принятое на баланс организации до 1 января 2013 г. продолжает облагаться налогом на имущество.

Онлайн-курсы для бухгалтеров – по направлениям НДС, налог на прибыль, зарплата. Документ об обучении по итогам тестирования.

school.kontur.ru

Налог на имущество при УСН

В каких случаях надо платить налог на имущество при УСН? Какие объекты облагаются налогом на имущество? Какую отчетность сдавать по налогу на имущество? Ответы на эти и другие вопросы — в статье.

Налог на имущество при УСН. Кто платит

Налог на имущество при УСН в 2016 году платят только те налогоплательщики, которые владеют недвижимостью, налоговая база по которым определяется как их кадастровая стоимость (п. 2 ст. 346.11, ст. 378.2 НК РФ). Это собственники административно-деловых и торговых центров, комплексов, а также помещений в них. Но эта недвижимость должна быть в специальном перечне объектов, облагаемых по кадастровой стоимости. Его отдельно утверждают власти региона. Также в регионе должен действовать закон об уплате налога по кадастровой стоимости.

Также налог на имущество при УСН платят владельцы жилых домов и квартир, не учитываемых на балансе как основное средство.

Перечень указанных выше объектов недвижимости (кроме жилых домов и жилых помещений) определяется субъектом РФ и размещается на официальном сайте в сети интернет.

Отчетный и налоговый период по налогу на имущество

Отчетным периодом по налогу на имущество для организаций на УСН являются 1, 2 и 3 кварталы, а налоговый период — календарный год.

При этом закон субъекта РФ может не устанавливать отчетные периоды (ст. 379 НК РФ).

Расчет налога на имущество при УСН

Налог на имущество при УСН за год рассчитывается путем умножения кадастровой стоимости объекта недвижимости на 1 января текущего года на ставку по налогу. Налоговые ставки устанавливают субъекты РФ. В отношении объектов, налоговая база по которым определяется как их кадастровая стоимость, в 2016 году ставка не может превышать 2%.

По итогам отчетного периода (если установлен) рассчитывается авансовый платеж (п. 12 ст. 378.2 НК РФ). Для этого надо налог за год разделить на 4.

При этом необходимо учитывать фактическое время нахождение объекта недвижимости в собственности организации (п. 5 ст. 382 НК РФ).

Налог уплачивается по месту нахождения каждого объекта недвижимости в сроки, установленные законодательством субъекта РФ (п. 13 ст. 378.2, п. 1 ст. 383 НК РФ).

Отчетность по налогу на имущество при УСН

Не позднее 30-го числа месяца, следующего за отчетным кварталом, надо представлять в налоговую расчет по авансовому платежу по налогу на имущество организаций, а не позднее 30 марта 2017 года — сдать декларацию по налогу на имущество организаций за 2016 год.

Упрощенщики могут отчитаться по налогу на имущество на бумаге или в электронном виде. Сдавать отчетность в электронном виде закон не обязывает. Отправляйте декларацию в ту налоговую инспекцию, по адресу которой находится недвижимость. Это может быть ИФНС, где зарегистрирована компания, находится недвижимость или же находится подразделение, если обособка выделена на отдельный баланс (п. 1 ст. 386 НК РФ). Если сдать декларацию не туда, куда требует закон, налоговики будут считать ее непредставленной и заблокируют счет. Могут и оштрафовать. Допустим, у компании есть объекты недвижимости в местах, подведомственных разным инспекциям. Тогда декларацию по соответствующему имуществу подавайте в каждую из них.

Если вся недвижимость находится по адресу головной организации, то подайте одну декларацию по налогу на имущество туда, где стоите на учете.

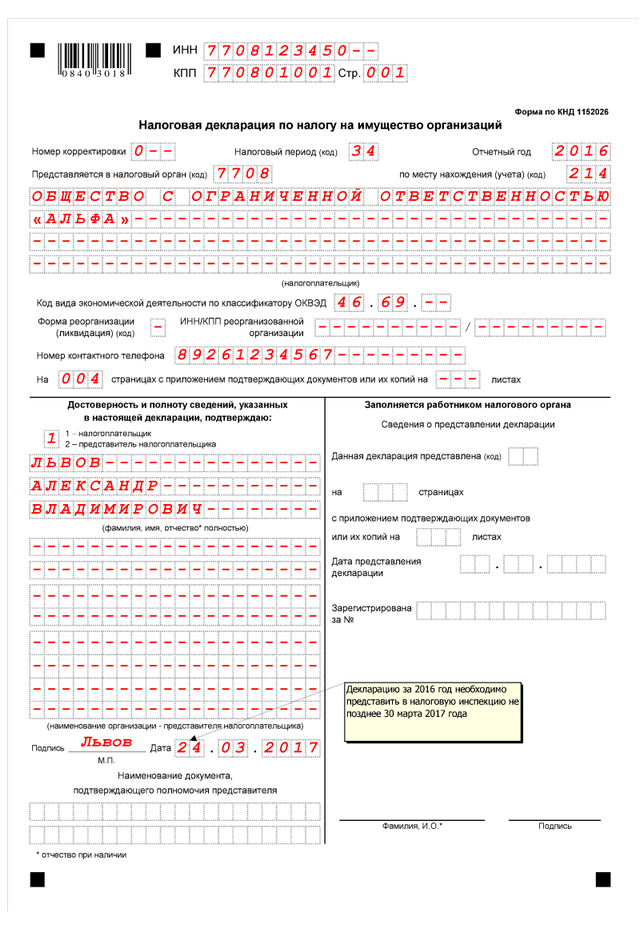

Декларация по налогу на имущество организаций при УСН

Декларация по налогу на имущество — это титульный лист и три раздела. На УСН раздел 2 не заполняют, так как он предназначен для недвижимости, облагаемой по среднегодовой стоимости. Так что здесь ставьте прочерки.

В строке «Номер корректировки» титульного листа указывается «0—«, если подается первичная декларация. Потом уже надо заполнить номера корректировки, если придется подавать уточненки.

В поле «Представляется в налоговый орган» следует вписать код инспекции согласно документам о постановке на учет.

Декларация по налогу на имущество организаций. Образец

Скачать образец декларации по налогу на имущество можно по ссылке в конце статьи.

Раздел 3 заполняют столько раз, сколько объектов недвижимости есть у компании.

По строке 010 надо записать ОКТМО, который указывается при уплате налога. В строке 014 — кадастровый номер здания. По строке 020 записывается кадастровая стоимость вашего объекта недвижимого имущества по состоянию на 1 января отчетного года. А по строке 025 – не облагаемую налогом кадастровую стоимость. Если у вас есть льготы, то отражайте их в декларации по строкам 070, 040, 120,130. Коды всех льгот указаны в приложении № 6 к Порядку.

В строке 060 рассчитайте налоговую базу по объекту ( строка 020 – строка 025). По строке 080 запишите налоговую ставку. А итоговую сумму налога отразите по строке 100.

Если недвижимостью владели не весь год, заполняется строка 090. Надо указать коэффициент, который показывает отношение числа полных месяцев, в течение которых имущество находилось в собственности, к количеству месяцев в налоговом периоде (12). В таком случае сумму налога пос

www.gazeta-unp.ru

Усн доходы налог на имущество

Дата публикации 17.01.2018

Какие налоги и взносы должен платить ИП на УСН в 2018 году?

Представляем подборку вопросов по исчислению и уплате налогов и взносов, а также сдаче отчетности индивидуальными предпринимателями (ИП), которые не имеют наемных работников и применяют УСН.

Должен ли ИП на УСН вести бухучет и сдавать бухгалтерскую отчетность?

ИП на упрощенной системе налогообложения не ведут бухгалтерский учет и не сдают бухгалтерскую отчетность.

Однако все ИП, применяющие УСН, ведут Книгу по форме, утвержденной приказом Минфина России от 22.10.2012 № 135н.

Эта Книга должна быть прошнурована, пронумерована и подписана на последней странице самим предпринимателем (если есть печать, она должна стоять). Если Книга ведется в электронном виде, то по окончании каждого квартала ее необходимо выводить на печать, прошнуровывать, пронумеровывать и подписывать самому ИП. В инспекцию эта Книга не подается.

Какую отчетность и в какие сроки сдает ИП, применяющий УСН?

ИП должен сдать декларацию по УСН за 2017 год. Последний день представления – 3 мая 2018 года.

Если предприниматель на УСН выставит хотя бы один счет-фактуру с НДС в течение квартала, он обязан сдать декларацию по НДС в электронном виде не позднее 25 числа месяца, следующего за истекшим кварталом.

Подробнее о заполнении декларации по УСН см. в статье «Декларация по налогу при УСН с 2016 года».

Какие налоги и в какие сроки платит ИП на УСН с объектом «доходы»?

Сумма налога исчисляется по итогам года как сумма полученного дохода, умноженная на 6 процентов. За 2017 год налог платится не позднее 3 мая 2018 года.

ИП, применяющий УСН с объектом «доходы», уплачивает авансовые платежи не позднее 25 числа первого месяца, следующего за истекшим кварталом. Они определяются как сумма полученных доходов, исчисленных нарастающим итогом, умноженная на 6 процентов. При определении суммы аванса, подлежащей оплате, учитываются ранее уплаченные суммы. В 2018 году авансы уплачиваются не позднее 25 апреля, 25 июля, 25 октября соответственно.

На что может уменьшить сумму налога ИП на УСН с объектом «доходы»?

Налог за год (а также авансовые платежи) можно уменьшить на сумму страховых взносов на обязательное пенсионное и медицинское страхование. Налог (авансовый платеж) уменьшается на сумму страховых взносов, уплаченных в том периоде, за который рассчитывается налог (авансовый платеж).

Какие налоги и в какие сроки платит ИП на УСН с объектом «доходы минус расходы»?

ИП, применяющий УСН с объектом «доходы минус расходы», уплачивает авансовые платежи не позднее 25 числа первого месяца, следующего за истекшим кварталом. Они определяются исходя из применяемой ставки, умноженной на разницу между полученными доходами и расходами, посчитанной нарастающим итогом. При определении суммы аванса, подлежащей оплате, учитываются ранее уплаченные суммы. За 2017 год налог платится не позднее 3 мая 2018 года.

В 2018 году авансы уплачиваются не позднее 25 апреля, 25 июля, 25 октября соответственно.

Если предприниматель на УСН выставит хотя бы один счет-фактуру с НДС в течение квартала, то он обязан заплатить сумму полученного НДС в бюджет не позднее 25 числа месяца, следующего за кварталом, в котором был выставлен счет-фактура.

На что может уменьшить сумму налога ИП на УСН с объектом «доходы минус расходы»?

Сумма налога за год уменьшается на сумму исчисленных и уплаченных авансовых платежей.

В каких случаях предприниматель, применяющий УСН, платит налог на имущество?

Предприниматель на УСН должен уплачивать налог на имущество, если он является собственником жилого дома, квартиры, комнаты, гаража, иного строения, помещения, сооружения или доли в праве общей собственности на указанное имущество. Причем имущество должно находиться на территории России.

При этом важно, используется оно в предпринимательских или личных целях.

Если ИП применяет УСН, то по имуществу, используемому в предпринимательской деятельности, за 2017 год налог на имущество платить не нужно.

Исключением является имущество, налоговая база по которому исчисляется исходя из кадастровой стоимости.

Как и когда платится налог на имущество предпринимателем на УСН?

Предпринимателям, как и гражданам, налог на имущество рассчитывает налоговый орган. Плательщикам направляются налоговые уведомления, а также платежный документ на уплату налога. За 2017 год налог необходимо заплатить до 3 декабря 2018 года.

Должен ли предприниматель на УСН подавать декларацию по налогу на имущество?

Нет, декларацию по налогу на имущество подают только организации.

В каких случаях предприниматель, применяющий УСН, платит транспортный налог?

Транспортный налог платится независимо от режима налогообложения. Поэтому если на предпринимателя зарегистрировано транспортное средство, он должен заплатить по нему налог. При этом не важно, используется оно в предпринимательских или личных целях. Исключения составляют отдельные случаи (их можно посмотреть в п. 2 ст. 358 НК РФ) и льготы, перечень которых можно уточнить в инспекции.

Как и когда платится транспортный налог предпринимателем на УСН?

Предпринимателям, как и гражданам, транспортный налог рассчитывает налоговый орган. Плательщикам направляются налоговые уведомления, а также платежный документ на уплату налога. За 2017 год налог должен быть уплачен до 3 декабря 2018 года.

Должен ли предприниматель на УСН подавать декларацию по транспортному налогу?

Нет, декларацию представляют только организации.

В каких случаях предприниматель, применяющий УСН, платит земельный налог?

Предприниматель на УСН платит земельный налог по земельным участкам, которыми владеет на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Причем земельный участок должен быть расположен на территории РФ. Перечень участков, которые освобождаются от налога, можно посмотреть в п. 2 ст. 389 НК РФ либо уточнить в инспекции, какие льготы применяются.

Как и когда платится земельный налог предпринимателем на УСН?

За период 2017 года предприниматели самостоятельно платят земельный налог на основании уведомления, полученного от налогового органа. Это необходимо сделать до 3 декабря 2018 года.

Должен ли предприниматель на УСН подавать декларацию по земельному налогу?

Предприниматели за 2017 год не должны подавать декларацию по земельному налогу.

Какие взносы платит ИП на УСН без работников?

В обязательном порядке ИП на УСН платит страховые взносы на обязательное пенсионное (ОПС) и медицинское страхование (ОМС) в фиксированном размере. Величина уплачиваемой суммы зависит от дохода, полученного ИП в 2018 году.

Если сумма полученного дохода не превысила 300 000 рублей, то до 31 декабря 2018 года ИП должен заплатить 26 545 руб. на ОПС и 5 840 руб. на ОМС.

Если сумма полученного дохода превысила 300 000 рублей, то не позднее 1 июля 2019 года необходимо доплатить на ОПС сумму, которая составляет 1 процент от дохода, превышающего 300 000 рублей.

Сумму дохода можно взять из деклараций по УСН. Для этого используйте строку 113 раздела 2.1.1 (если объектом налогообложения являются доходы) либо строку 213 раздела 2.2 (если объектом являются доходы, уменьшенные на расходы).

При этом общая сумма взносов на ОПС (с дохода до 300 000 рублей и свыше 300 000 рублей) не может превышать 212 360 рублей. То есть если фактически исчисленная величина взносов оказалась больше указанного лимита, то перечислить взносы на ОПС нужно в сумме 212 360 рублей.

ИП не обязан платить взносы в ФСС, но может это сделать в добровольном порядке.

В этом случае за 2018 год нужно уплатить 3 302,17 руб.

Какую отчетность сдает ИП на УСН по страховым взносам?

ИП, который платит страховые взносы в фиксированном размере, не должен сдавать отчетность по страховым взносам.

Если ИП начал деятельность или закончил ее в середине года, как платить взносы?

Взносы платятся со дня регистрации в качестве ИП (включая день непосредственной записи в ЕГРИП о присвоении статуса предпринимателя) до дня снятия с учета, даже если деятельность фактически не ведется. Периоды, за которые страховые взносы не уплачиваются, приведены в п. 7 ст. 430 НК РФ.

В этом случае первая часть платежа, которая исчисляется независимо от уровня дохода, корректируется следующим образом:

На обязательное пенсионное страхование: (26 545 руб./12) x количество полных месяцев деятельности + (26 545 руб./12) x (количество календарных дней ведения деятельности в неполном месяце / общее количество календарных дней в неполном месяце);

На обязательное медицинское страхование: (5 840 руб./12) x количество полных месяцев деятельности + (5 840 руб./12) x (количество календарных дней ведения деятельности в неполном месяце / общее количество календарных дней в неполном месяце).

its.1c.ru

Налогоплательщики на УСН не уплачивают налог на имущество в отношении жилой недвижимости

Минфин России разъяснил, что жилые помещения (квартиры), учитываемые на балансе организации на УСН в качестве основных средств на счетах бухгалтерского учета 01 «Основные средства» и «03 «Доходные вложения в материальные ценности», налогом на имущество организаций не облагаются (письмо Департамента налоговой и таможенной политики Минфина России от 22 декабря 2017 г. № 03-05-05-01/86054).

Напомним, что объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухучета, если иное не предусмотрено ст. 378-378.2 Налогового кодекса (ст. 374 НК РФ). Следовательно, объектом налогообложения по налогу на имущество организаций признаются жилые дома и жилые помещения, учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухучета.

Вместе с тем применение организациями УСН предусматривает их освобождение от обязанности по уплате налога на имущество организаций, за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость (п. 2 ст. 346.11 НК РФ).

Узнать, в каких случаях организации на УСН обязаны уплачивать налог на имущество, можно в «Энциклопедии решений. Налоги и взносы» интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

В то же время основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухучете и отчетности в составе доходных вложений в материальные ценности (п. 5 ПБУ «Учет основных средств» ПБУ 6/01).

В свою очередь налоговая база по налогу на имущество организаций определяется как кадастровая стоимость имущества в отношении жилых домов и жилых помещений, не учитываемых на балансе в качестве объектов основных средств в порядке, установленном для ведения бухучета (п. 4 ст. 378.2 НК РФ).

www.garant.ru